Финансы

ФинансыПохожие презентации:

")

")

")

Рентабельность коммерческих банков на примере «ВТБ»

1.

Рентабельность коммерческихбанков на примере «ВТБ»

Выполнила студентка группы ЗЭ-01С

Шагмухаметова Рузалина

2.

Рентабельность и прибыль – это показатели,которые четко отражают эффективность

деятельности предприятия, рациональность

использования предприятием своих ресурсов,

доходность направлений деятельности

(производственной, предпринимательской,

торговой, инвестиционной и т.д.).

Актуальность темы обусловлена тем, что

рентабельность очень важна для коммерческих

банков потому, что затяжной экономический

кризис в стране, введенные ЕС санкции,

значительно обесценивают получаемые

прибыли.

Делая вывод из вышесказанного, анализ

рентабельности коммерческих банков сегодня

становится чрезвычайно актуальным.

Объектом работы является ПАО «ВТБ»

3.

Целью работы является проведение анализа рентабельностикоммерческих банков на примере ПАО «ВТБ».

Для достижения поставленной цели были поставлены следующие задачи:

-изучить экономическую сущность рентабельности;

-рассмотреть задачи и методы анализа рентабельности коммерческих банков;

- провести анализ рентабельности коммерческих банков на примере ПАО «ВТБ»;

- разработать основные направления повышения рентабельности коммерческих

банков на примере ПАО «ВТБ».

4.

Публичное акционерноеобщество «Банк ВТБ» является

универсальным банком, который

предоставляет широкий ассортимент

услуг для юридических и физических

лиц, а также одним из крупнейших

российских банков по территории

распространения сети филиалов и

внутренних структурных

подразделений.

Ключевыми направлениями деятельности ПАО «Банк ВТБ» являются:

- Корпоративно-инвестиционный бизнес;

- Работа со средним и малым бизнесом;

- Розничный бизнес.

5.

Анализ динамики пассивов ПАО «Банк ВТБ» за 2020-2022 гг., в %Наименование статьи

2020

2021

2022

2021 год к 2020 году

Изменение

2022 год к 2020 году

Кредиты, депозиты и прочие средства

Центрального банка РФ

51 853 387

52 459 513

706 021 707

606 126

654 168 320

11 467 687 070

1 345 066 195

11 717 818 290

1 102 634 595

13 453 930 571

878 690 095

250 131 220

-242 431 600

1 986 243 501

-466 376 100

10 122 620 875

10 615 183 695

12 575 240 476

492 562 820

2 452 619 601

3 890 340 329

4 430 241 006

5 012 643 092

539 900 677

1 122 302 763

149 799 647

199 021 282

298 409 215

49 221 635

148 609 568

0

0

0

0

0

197 099 609

298 617 378

320 774 920

101 517 769

123 675 311

0

0

0

0

0

0

298 617 378

320 774 920

298 617 378

320 774 920

0

21 115 404

23 123 386

21 115 404

23 123 386

7 537 017

177 426 310

21 961 937

12 073 364 077

9 279 468

89 530 350

29 592 133

12 417 424 818

10 553 636

118 584 183

43 096 840

14 974 494 458

1 742 451

-87 895 960

7 630 196

344 060 741

3 016 619

-58 842 127

21 134 903

2 901 130 381

Средства клиентов, оцениваемые по

амортизируемой стоимости

средства кредитных организаций

средства клиентов, не явл.кредитными

организациями

вклады (средства) физических лиц в том

числе ИП

Финансовые обязательства, оцениваемые

по справедливой стоимости через прибыль

или убыток

вклады (средства) физических лиц, в том

числе ИП

Выпущенные долговые ценные бумаги

оцениваемые по справедливой стоимости

через прибыль или убыток

оцениваемые по амортизируемой

стоимости

Обязательства по текущему налогу на

прибыль

Отложенные налоговые обязательства

Прочие обязательства

Резервы на возможные потери

Всего обязательства

6.

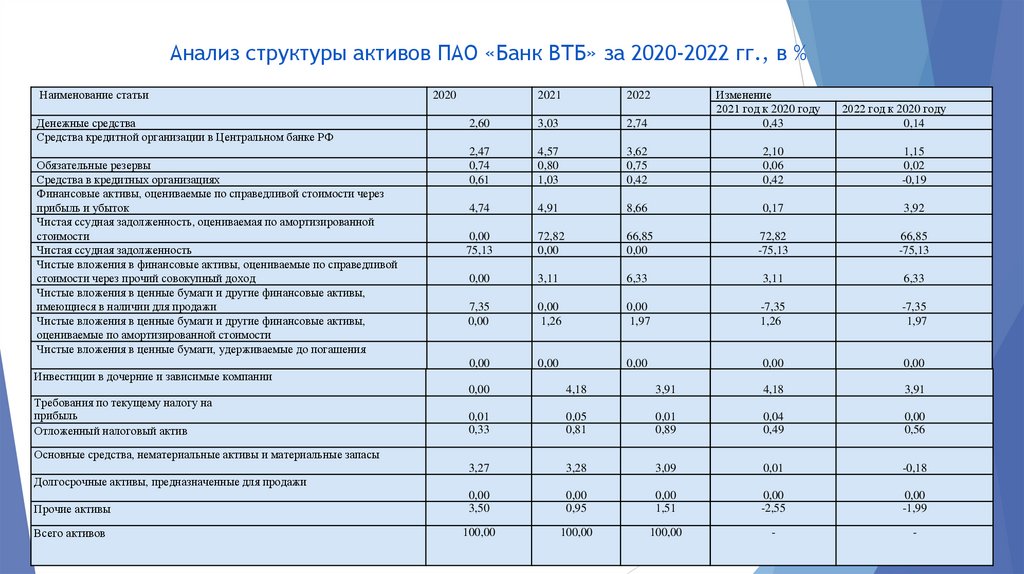

Анализ структуры активов ПАО «Банк ВТБ» за 2020-2022 гг., в %Наименование статьи

Денежные средства

Средства кредитной организации в Центральном банке РФ

Обязательные резервы

Средства в кредитных организациях

Финансовые активы, оцениваемые по справедливой стоимости через

прибыль и убыток

Чистая ссудная задолженность, оцениваемая по амортизированной

стоимости

Чистая ссудная задолженность

Чистые вложения в финансовые активы, оцениваемые по справедливой

стоимости через прочий совокупный доход

Чистые вложения в ценные бумаги и другие финансовые активы,

имеющиеся в наличии для продажи

Чистые вложения в ценные бумаги и другие финансовые активы,

оцениваемые по амортизированной стоимости

Чистые вложения в ценные бумаги, удерживаемые до погашения

Инвестиции в дочерние и зависимые компании

2,60

3,03

2,74

Изменение

2021 год к 2020 году

0,43

2,47

0,74

0,61

4,57

0,80

1,03

3,62

0,75

0,42

2,10

0,06

0,42

1,15

0,02

-0,19

4,74

4,91

8,66

0,17

3,92

0,00

75,13

72,82

0,00

66,85

0,00

72,82

-75,13

66,85

-75,13

0,00

3,11

6,33

3,11

6,33

7,35

0,00

0,00

1,26

0,00

1,97

-7,35

1,26

-7,35

1,97

0,00

0,00

0,00

0,00

0,00

2020

2021

2022

2022 год к 2020 году

0,14

0,00

4,18

3,91

4,18

3,91

0,01

0,33

0,05

0,81

0,01

0,89

0,04

0,49

0,00

0,56

3,27

3,28

3,09

0,01

-0,18

Прочие активы

0,00

3,50

0,00

0,95

0,00

1,51

0,00

-2,55

0,00

-1,99

Всего активов

100,00

100,00

100,00

-

-

Требования по текущему налогу на

прибыль

Отложенный налоговый актив

Основные средства, нематериальные активы и материальные запасы

Долгосрочные активы, предназначенные для продажи

7.

Показатели эффективности и рентабельности ПАО«Банк ВТБ» за 2020 – 2022 гг., в %

Изменение

Наименование

показателя

2020

2021

2022

2021 год к

2020 году

2022 год к

2020 году

Рентабельность

активов (ROA)

1,3

1,3

0,4

0

-0,9

Рентабельность

капитала (ROE)

11,9

12,8

4,4

0,9

-7,5

Чистая процентная

маржа (NIM)

3,7

3,4

3,8

-0,3

0,1

Стоимость риска

(COR)

1,5

0,8

1,9

-0,7

0,4

Отношение

расходов к

доходам (CIR)

38,3

41,6

44,3

3,3

6

8.

Пути повышения рентабельности ПАО «ВТБ»•Первый подход - стратегия увеличения комиссионных доходов за счет

формирования продуктовой линейки на основе «продуктовых пакетов». Первое

достоинство пакетного предложения - простота тарификации, что позволяет

клиенту получать информацию о наборе услуг целиком, а не множества услуг по

отдельности. Второе преимущество - пакетное предложение позволяет получить

максимальную доходность в расчете на клиента за счет простоты применения

трех подходов продаж в зависимости от категории клиента

•Также перспективным направлением выглядит включение в продуктовые

пакеты услуг небанковских организаций (страховых, инвестиционных компаний),

что превращает современные кредитные организации в «финансовые

супермаркеты» и дает дополнительные возможности к увеличению

комиссионного дохода.

•Не менее важным направлением увеличения рентабельности банка является

совершенствование корпоративного управления, кредитной политики и

внутренних документов организации, что позволит снизить потери от

формирования резервов.