Финансы

ФинансыПохожие презентации:

")

Совершенствование учета товарных операций в оптовой торговле

1.

СОВЕРШЕНСТВОВАНИЕУЧЕТА ТОВАРНЫХ

ОПЕРАЦИЙ В ОПТОВОЙ

ТОРГОВЛЕ

2.

Актуальность выбранной темы обусловлено тем, что обороттоваров оптовой торговли является одним из ключевых

показателей экономического и социального развития стран.

Товарные операции выступают в качестве связующего звена

между различными торговыми организациями, организациями

других видов деятельности и даже странами. Среди всего

многообразия товарно-хозяйственных операций в торговых

организациях, ведение учёта и аудита товарных операций

выступает в качестве наиболее трудоёмкой процедуры.

Основная задача корректной организации учёта товарных

операций заключается в том, чтобы своевременно получать

информацию о процессе поступления товаров, информацию о

том, насколько своевременно исполняются договорные

обязательства.

3.

За основу была взята научная статья ЯЦУК А.Л. из журналаНАУЧНЫЙ АЛЬМАНАХ «АНАЛИЗ ПРОБЛЕМ ВЕДЕНИЯ

БУХГАЛТЕРСКОГО УЧЕТА ТОВАРОВ ПРЕДПРИЯТИЙ ОПТОВОЙ

ТОРГОВЛИ».

В данной статье автор выделят одну из главных задач

бухгалтерского учета товарных операций – правильная

организация учета, которая позволяет без задержек получать

информацию о ходе поступления товаров, о выполнении

договорных обязательств поставщиками и получателями

продукции, о состоянии товарных запасов, о ходе отгрузки и

реализации ценностей, и контроле за их сохранностью.

4.

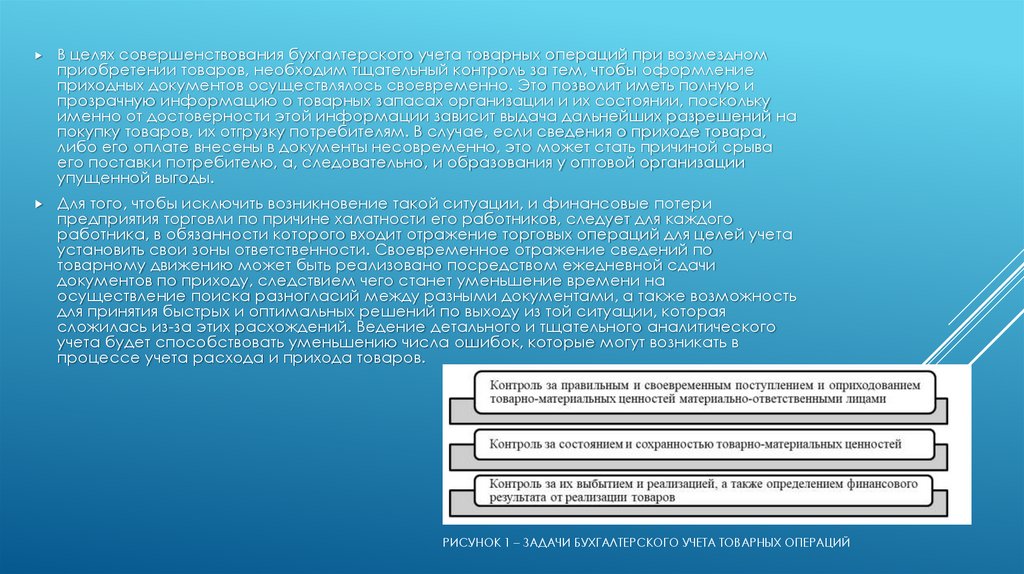

В целях совершенствования бухгалтерского учета товарных операций при возмездномДля того, чтобы исключить возникновение такой ситуации, и финансовые потери

предприятия торговли по причине халатности его работников, следует для каждого

работника, в обязанности которого входит отражение торговых операций для целей учета

установить свои зоны ответственности. Своевременное отражение сведений по

товарному движению может быть реализовано посредством ежедневной сдачи

документов по приходу, следствием чего станет уменьшение времени на

осуществление поиска разногласий между разными документами, а также возможность

для принятия быстрых и оптимальных решений по выходу из той ситуации, которая

сложилась из-за этих расхождений. Ведение детального и тщательного аналитического

учета будет способствовать уменьшению числа ошибок, которые могут возникать в

процессе учета расхода и прихода товаров.

приобретении товаров, необходим тщательный контроль за тем, чтобы оформление

приходных документов осуществлялось своевременно. Это позволит иметь полную и

прозрачную информацию о товарных запасах организации и их состоянии, поскольку

именно от достоверности этой информации зависит выдача дальнейших разрешений на

покупку товаров, их отгрузку потребителям. В случае, если сведения о приходе товара,

либо его оплате внесены в документы несовременно, это может стать причиной срыва

его поставки потребителю, а, следовательно, и образования у оптовой организации

упущенной выгоды.

РИСУНОК 1 – ЗАДАЧИ БУХГАЛТЕРСКОГО УЧЕТА ТОВАРНЫХ ОПЕРАЦИЙ

5.

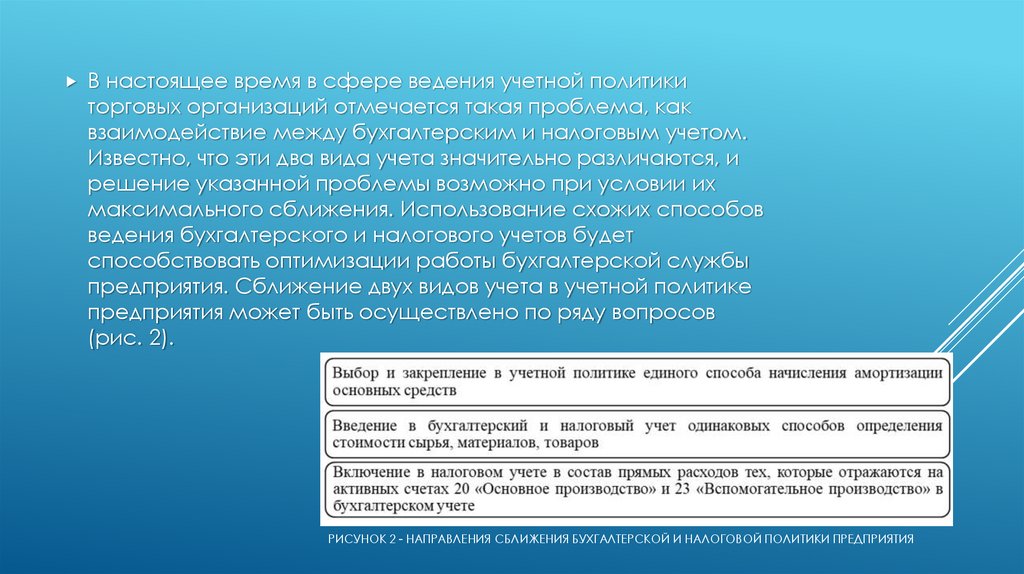

В настоящее время в сфере ведения учетной политикиторговых организаций отмечается такая проблема, как

взаимодействие между бухгалтерским и налоговым учетом.

Известно, что эти два вида учета значительно различаются, и

решение указанной проблемы возможно при условии их

максимального сближения. Использование схожих способов

ведения бухгалтерского и налогового учетов будет

способствовать оптимизации работы бухгалтерской службы

предприятия. Сближение двух видов учета в учетной политике

предприятия может быть осуществлено по ряду вопросов

(рис. 2).

РИСУНОК 2 - НАПРАВЛЕНИЯ СБЛИЖЕНИЯ БУХГАЛТЕРСКОЙ И НАЛОГОВОЙ ПОЛИТИКИ ПРЕДПРИЯТИЯ

6.

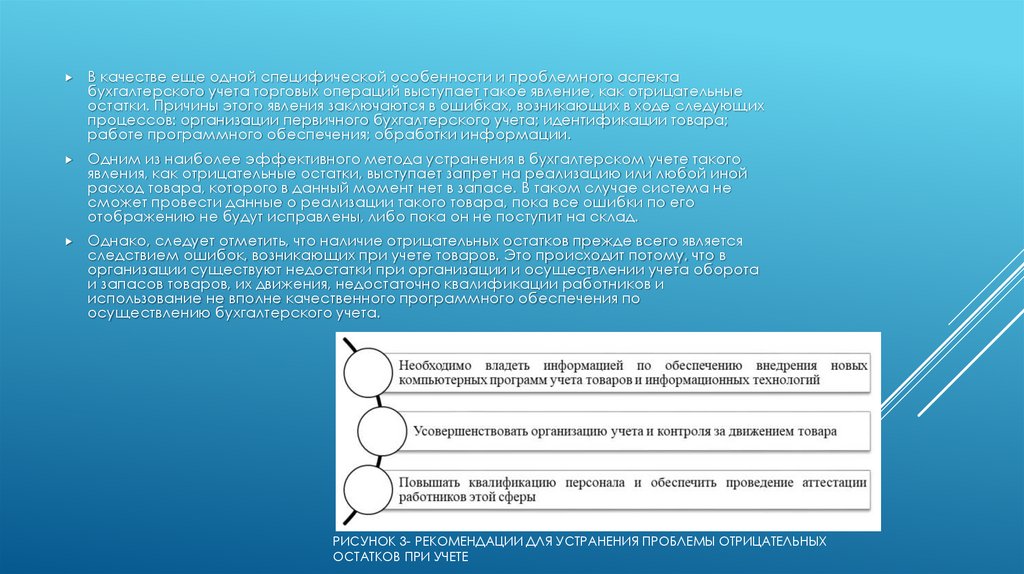

В качестве еще одной специфической особенности и проблемного аспектабухгалтерского учета торговых операций выступает такое явление, как отрицательные

остатки. Причины этого явления заключаются в ошибках, возникающих в ходе следующих

процессов: организации первичного бухгалтерского учета; идентификации товара;

работе программного обеспечения; обработки информации.

Одним из наиболее эффективного метода устранения в бухгалтерском учете такого

явления, как отрицательные остатки, выступает запрет на реализацию или любой иной

расход товара, которого в данный момент нет в запасе. В таком случае система не

сможет провести данные о реализации такого товара, пока все ошибки по его

отображению не будут исправлены, либо пока он не поступит на склад.

Однако, следует отметить, что наличие отрицательных остатков прежде всего является

следствием ошибок, возникающих при учете товаров. Это происходит потому, что в

организации существуют недостатки при организации и осуществлении учета оборота

и запасов товаров, их движения, недостаточно квалификации работников и

использование не вполне качественного программного обеспечения по

осуществлению бухгалтерского учета.

РИСУНОК 3- РЕКОМЕНДАЦИИ ДЛЯ УСТРАНЕНИЯ ПРОБЛЕМЫ ОТРИЦАТЕЛЬНЫХ

ОСТАТКОВ ПРИ УЧЕТЕ

7.

Осуществление бухгалтерского учета товарных операций представляет собой важнейший элементучета в оптовых организациях. Одной из его функций является контроль за товарооборотом, а также

проверка прозрачности, достоверности и своевременности оформления товарных операций в

документах организации оптовой торговли. Учет товарных операций является достаточно значимым

компонентом управления в оптовых предприятиях. В частности, благодаря данному учету расширяются

возможности своевременного и правильного документального и законодательного оформления

товарных операций, их контроля. При проблемы учетной политики товарных операций, связаны с

возникновением отрицательных остатков товаров, выбором неэффективных методов учета и оценки

товара. В качестве практических рекомендаций выделены следующие:

- информировать и своевременно внедрять новые информационные технологии и

программы

учета товаров, т.е. обеспечивать технологический процесс бухгалтерского учета современными

инновациями;

- разрабатывать положения организации учета и контроля за движением товара в оптовых товарных

операциях;

- повышать квалификацию кадров в организации, развивать соответствующие профессиональные

компетенции работников оптовой торговли.

В ЗАКЛЮЧЕНИИ