Финансы

ФинансыПохожие презентации:

")

Учет, аудит и анализ товарных операций в торговле

1. МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РЕСПУБЛИКИ КАЗАХСТАН Казахский национальный исследовательский технический университет имени К. И. Сатп

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РЕСПУБЛИКИ КАЗАХСТАНКазахский национальный исследовательский технический университет

имени К. И. Сатпаева

Институт экономики и бизнеса

Кафедра Финансы и учет

ДИПЛОМНАЯ РАБОТА

На тему: « Учет, аудит и анализ товарных операций в торговле »

Выполнила Ашимова Э. Б.

2. Технико - экономическая структура ТОО «Bilgish-business»

капитальное строительствотехническая инвентаризация

жилых и нежилых объектов

ремонт и эксплуатация

производственных и жилых

зданий, сооружений

архитектурное проектирование

зданий и сооружений

реставрационные работы

строительство автомобильных

дорог всех категорий

производство строительных

материалов

3. Стратегические задачи компании

Наращивание объемов строительства недвижимости в Казахстане и заего пределами

Удовлетворение ценовых потребностей разных слоев населения

Внедрение новых технологий в области строительства и продажи

жилья

4. Последовательность проведения аудита

1) изучение положений учетной политики по направлениям данногоучастка проверки

2) оценка степени надежности системы внутреннего контроля в

отношении товарно-материальных запасов, для этого: провести

обследование складского хозяйства и состояния складских

помещений, изучить организацию материальной ответственности и

отчетности материально-ответственных лиц

3) проанализировать состав товарно-материальных запасов на

отчетную дату

4) определить объем выборки и позиции для проведения выборочной

инвентаризации

5) анализ движения товарно-материальных запасов

6) проверка правильности оценки товарно-материальных запасов

7) проверка состояния организации синтетического и аналитического

учета товарно-материальных запасов.

5. Синтетический учет поступления приобретенных товаров

КорреспонденцияОприходование на склад или

магазин торговой организации

поступивших товаров и тары от

поставщиков и от своих

предприятий, находящихся на

отдельном самостоятельном

балансе

На сумму налога, на добавленную

стоимость на поступившие

товары, отраженную в счетефактуре

При поступлении импортных

товаров от иностранных партнеров

(фирм), кроме покупной

(контрактной) стоимости товара,

на основании заполненной

грузовой таможенной декларации:

на сумму таможенной пошлины

Дт

Кт

1330 «Товары приобретенные»

3310 «Краткосрочная

кредиторская задолженность

поставщикам и подрядчикам»

1420 «Налог на добавленную

стоимость»

3310 «Краткосрочная

кредиторская задолженность

поставщикам и подрядчикам»

1330 «Товары приобретенные»

3190 «Прочие налоги, сборы и

обязательные платежи в бюджет»

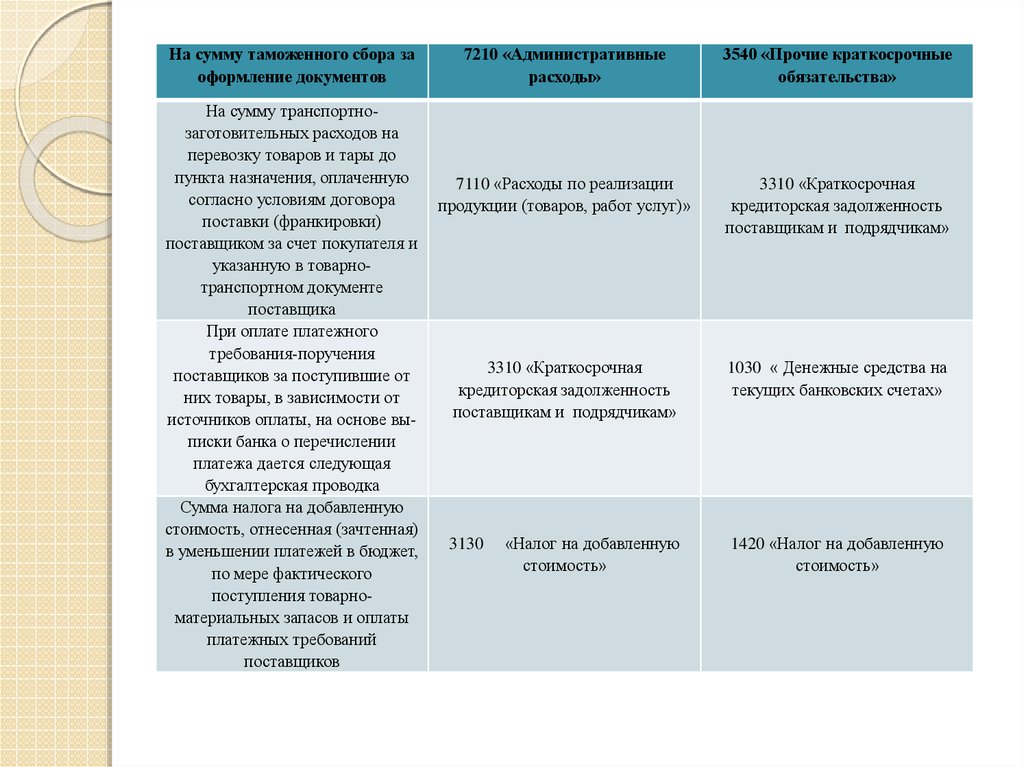

6.

На сумму таможенного сбора заоформление документов

На сумму транспортнозаготовительных расходов на

перевозку товаров и тары до

пункта назначения, оплаченную

согласно условиям договора

поставки (франкировки)

поставщиком за счет покупателя и

указанную в товарнотранспортном документе

поставщика

При оплате платежного

требования-поручения

поставщиков за поступившие от

них товары, в зависимости от

источников оплаты, на основе выписки банка о перечислении

платежа дается следующая

бухгалтерская проводка

Сумма налога на добавленную

стоимость, отнесенная (зачтенная)

в уменьшении платежей в бюджет,

по мере фактического

поступления товарноматериальных запасов и оплаты

платежных требований

поставщиков

7210 «Административные

расходы»

3540 «Прочие краткосрочные

обязательства»

7110 «Расходы по реализации

продукции (товаров, работ услуг)»

3310 «Краткосрочная

кредиторская задолженность

поставщикам и подрядчикам»

3310 «Краткосрочная

кредиторская задолженность

поставщикам и подрядчикам»

1030 « Денежные средства на

текущих банковских счетах»

«Налог на добавленную

стоимость»

1420 «Налог на добавленную

стоимость»

3130

7.

КорреспонденцияДт

Кт

Сумма

Товары полностью

оприходованы на

склад по покупным

ценам

1330 «Товары

приобретенные»

460000,00

На сумму налога на

добавленную

стоимость на

поступившие

товары

1420 «Налог на

добавленную

стоимость»

Отражается сумма

транспортнозаготовительных

расходов,

оплаченных

поставщиком за

счет покупателя

7110 «Расходы по

реализации

продукции

(товаров, работ,

услуг)»

3310

«Краткосрочная

кредиторская

задолженность

поставщикам и

подрядчикам»

3310

«Краткосрочная

кредиторская

задолженность

поставщикам и

подрядчикам»

3310

«Краткосрочная

кредиторская

задолженность

поставщикам и

подрядчикам»

Оптовой базой

оплачено

платежное

требованиепоручение

поставщика

счета 3310

«Краткосрочная

кредиторская

задолженность

поставщикам и

подрядчикам»

1030 «Денежные

средства на

текущих

банковских счетах»

516800,00

55200,00

1600,00

Документы

8. Анализ поступления товарных запасов

Цель:1) Установление соответствия товарных запасов

предъявленным требованиям

2) Оценка влияния на конечные результаты

торговой деятельности

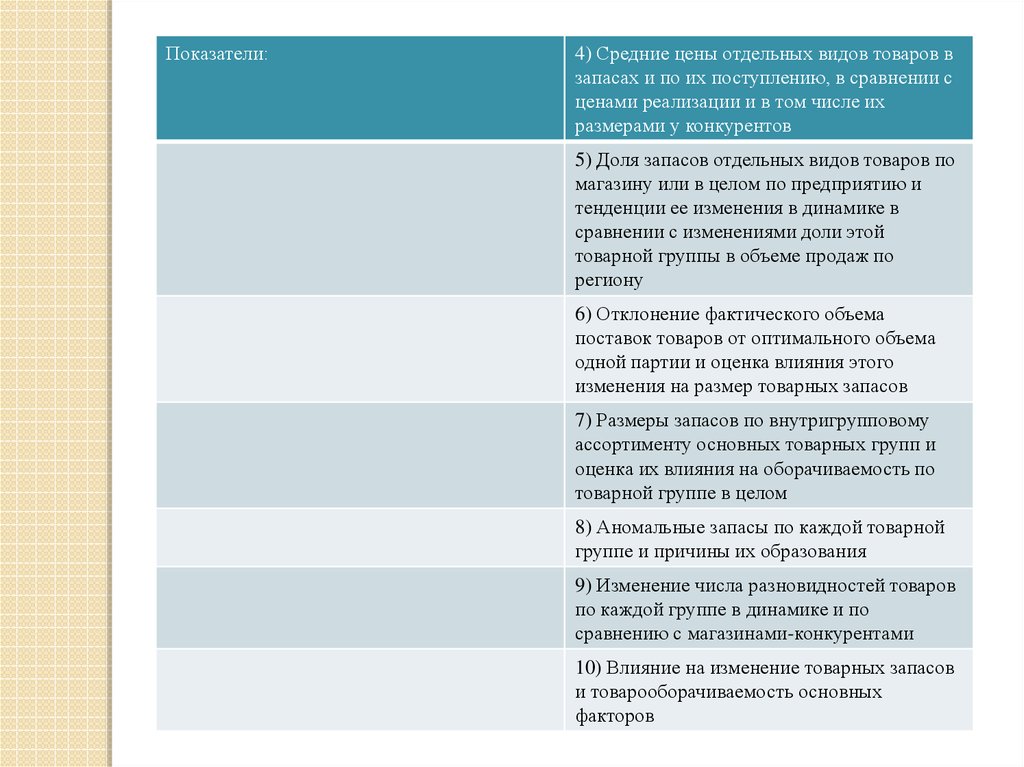

Показатели:

1) Величины запасов в сумме и днях к

товарообороту на определенную дату по товарным

группам, в разрезе магазинов и в целом по

предприятию

2) Отклонение фактических запасов по товарным

группам, по магазинам и в целом по предприятию в

днях и сумме от установленных предприятием необходимых величин

3) оборачиваемость в днях по товарным группам,

по магазинам и в целом по предприятию за

определенный период и в сравнении с

аналогичными периодами прошлых лет, с другими

магазинами, предприятиями-конкурентами

9.

Показатели:4) Средние цены отдельных видов товаров в

запасах и по их поступлению, в сравнении с

ценами реализации и в том числе их

размерами у конкурентов

5) Доля запасов отдельных видов товаров по

магазину или в целом по предприятию и

тенденции ее изменения в динамике в

сравнении с изменениями доли этой

товарной группы в объеме продаж по

региону

6) Отклонение фактического объема

поставок товаров от оптимального объема

одной партии и оценка влияния этого

изменения на размер товарных запасов

7) Размеры запасов по внутригрупповому

ассортименту основных товарных групп и

оценка их влияния на оборачиваемость по

товарной группе в целом

8) Аномальные запасы по каждой товарной

группе и причины их образования

9) Изменение числа разновидностей товаров

по каждой группе в динамике и по

сравнению с магазинами-конкурентами

10) Влияние на изменение товарных запасов

и товарооборачиваемость основных

факторов