Финансы

ФинансыПохожие презентации:

")

")

Учет и аудит товарных операций в розничной торговле (ООО «Дамир-97»)

1.

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ

ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО

ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«ДОНСКОЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ»

(ДГТУ)

Факультет «Управление и предпринимательство»

Кафедра

«Бухгалтерский учет, анализ и аудит»

Дипломная работа

на тему:

«Учет и аудит товарных операций в розничной торговле»

Выполнила:

студентка группы

ФЭЭ51 Якшикеева К.И.

Руководитель:

доцент Юрьева О.А.

г. Ростов-на-Дону

2015 г.

2. Целью выпускной квалификационной работы является изучение особенностей бухгалтерского учета и проведения аудита товарных операций в роз

Целью выпускной квалификационной работы являетсяизучение особенностей бухгалтерского учета и проведения аудита товарных

операций в розничной торговле на предприятии ООО «Дамир-97», основным

видом деятельности которого является розничная торговля пищевыми

продуктами.

В ООО «Дамир-97» системой налогообложения является ЕНВД.

Бухгалтерский учет ведется главным бухгалтером в автоматизированной

форме в 1С: Бухгалтерия 8.2.

Для достижения поставленной цели необходимо

решить следующие задачи:

-

рассмотреть

теоретические

и

методические

аспекты

бухгалтерского учета на предприятиях розничной торговли

-

изучить организацию учета товарных операций в ООО «Дамир-97»

-

раскрыть методику проведения аудита товарных операций в ООО

«Дамир-97»

3. Таблица - Анализ финансовых результатов ООО «Дамир-97» за 2013-2014г.

ПоказательПрошлый год Отчетный год

Изменение

Сумма,

Уд. Сумма,

Уд.

Сумма,

Уд.

тыс.

вес, % тыс.

вес, %

тыс.

вес, %

руб.

руб.

руб.

Темп

роста,

%

Выручка

5223

100

4740

100

-483

Х

90,75

Себестоимость

продаж

Управленческие

расходы

Коммерческие

расходы

Прибыль от

продаж

Прочие расходы

4313

82,58

3676

77,55

-637

-5,03

85,23

76

1,46

80

1,69

16

0,23

105,26

732

14,01

919

19,39

187

5,38

125,55

102

1,95

65

1,37

-37

-0,58

63,73

33

47,83

33

103,13

0

55,30

100

Чистая прибыль

(убыток)

69

100

32

100

-37

Х

46,38

4.

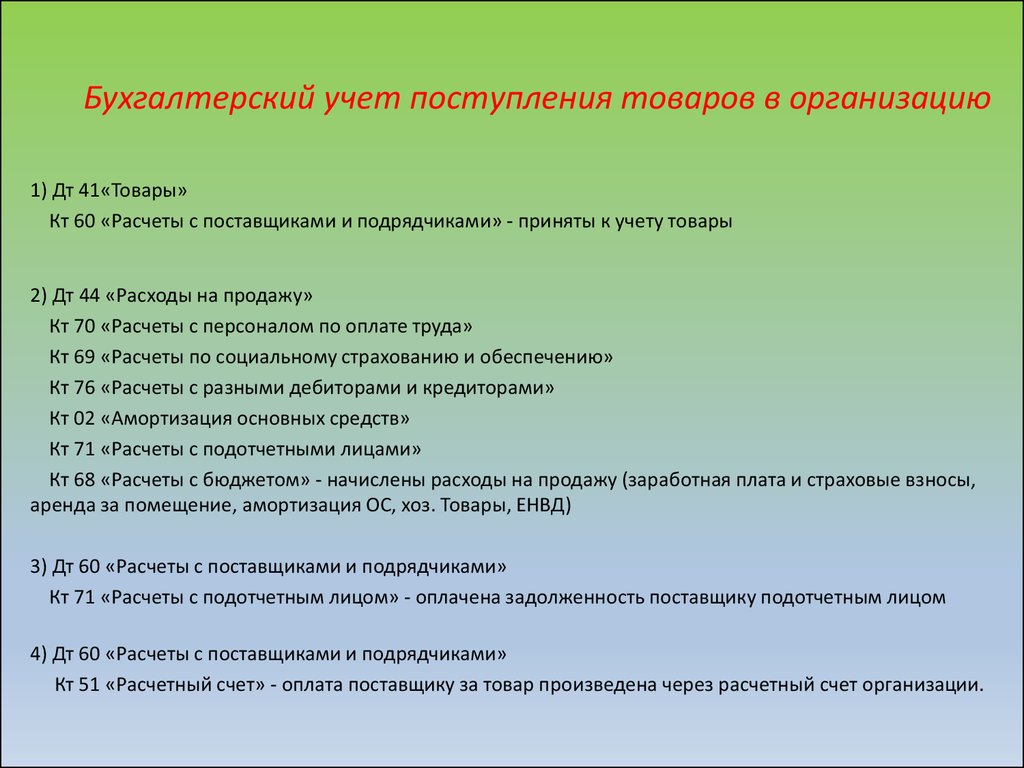

Бухгалтерский учет поступления товаров в организацию1) Дт 41«Товары»

Кт 60 «Расчеты с поставщиками и подрядчиками» - приняты к учету товары

2) Дт 44 «Расходы на продажу»

Кт 70 «Расчеты с персоналом по оплате труда»

Кт 69 «Расчеты по социальному страхованию и обеспечению»

Кт 76 «Расчеты с разными дебиторами и кредиторами»

Кт 02 «Амортизация основных средств»

Кт 71 «Расчеты с подотчетными лицами»

Кт 68 «Расчеты с бюджетом» - начислены расходы на продажу (заработная плата и страховые взносы,

аренда за помещение, амортизация ОС, хоз. Товары, ЕНВД)

3) Дт 60 «Расчеты с поставщиками и подрядчиками»

Кт 71 «Расчеты с подотчетным лицом» - оплачена задолженность поставщику подотчетным лицом

4) Дт 60 «Расчеты с поставщиками и подрядчиками»

Кт 51 «Расчетный счет» - оплата поставщику за товар произведена через расчетный счет организации.

5.

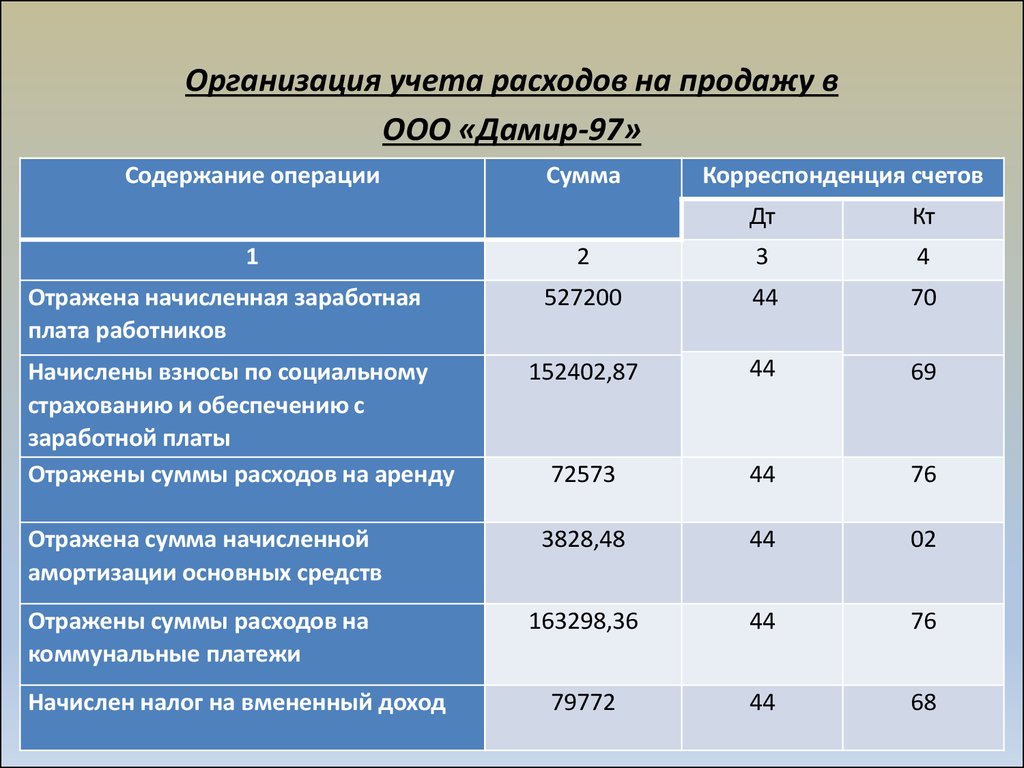

Организация учета расходов на продажу вООО «Дамир-97»

Содержание операции

Сумма

Корреспонденция счетов

Дт

Кт

2

3

4

527200

44

70

152402,87

44

69

72573

44

76

Отражена сумма начисленной

амортизации основных средств

3828,48

44

02

Отражены суммы расходов на

коммунальные платежи

163298,36

44

76

79772

44

68

1

Отражена начисленная заработная

плата работников

Начислены взносы по социальному

страхованию и обеспечению с

заработной платы

Отражены суммы расходов на аренду

Начислен налог на вмененный доход

6.

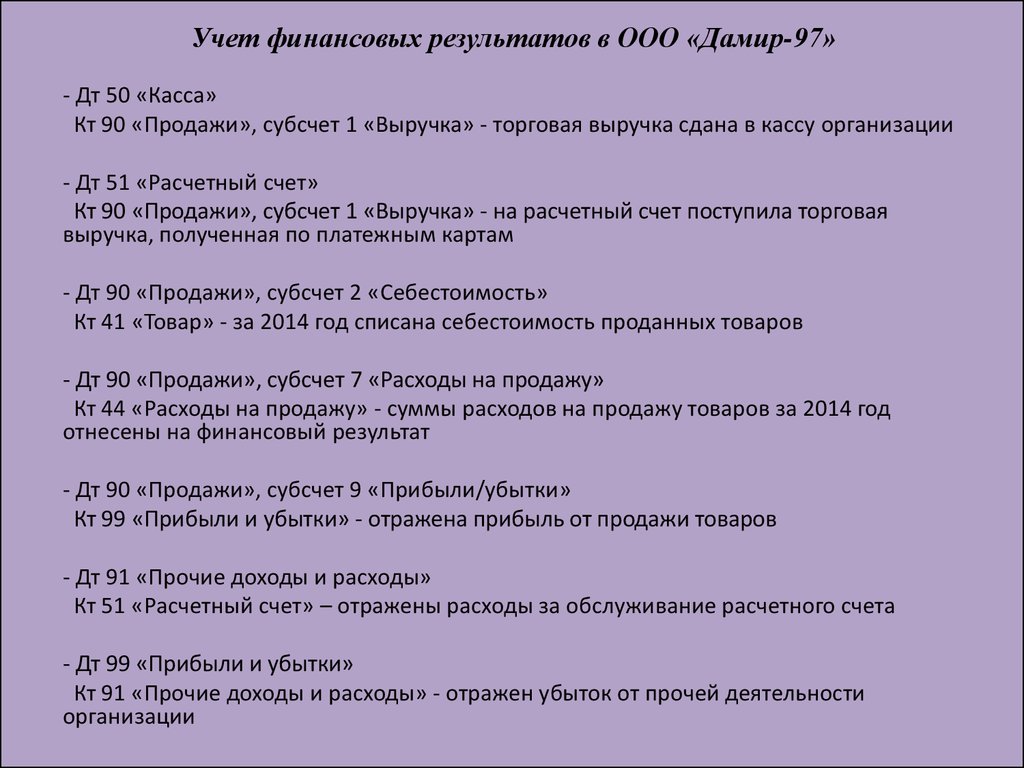

Учет финансовых результатов в ООО «Дамир-97»- Дт 50 «Касса»

Кт 90 «Продажи», субсчет 1 «Выручка» - торговая выручка сдана в кассу организации

- Дт 51 «Расчетный счет»

Кт 90 «Продажи», субсчет 1 «Выручка» - на расчетный счет поступила торговая

выручка, полученная по платежным картам

- Дт 90 «Продажи», субсчет 2 «Себестоимость»

Кт 41 «Товар» - за 2014 год списана себестоимость проданных товаров

- Дт 90 «Продажи», субсчет 7 «Расходы на продажу»

Кт 44 «Расходы на продажу» - суммы расходов на продажу товаров за 2014 год

отнесены на финансовый результат

- Дт 90 «Продажи», субсчет 9 «Прибыли/убытки»

Кт 99 «Прибыли и убытки» - отражена прибыль от продажи товаров

- Дт 91 «Прочие доходы и расходы»

Кт 51 «Расчетный счет» – отражены расходы за обслуживание расчетного счета

- Дт 99 «Прибыли и убытки»

Кт 91 «Прочие доходы и расходы» - отражен убыток от прочей деятельности

организации

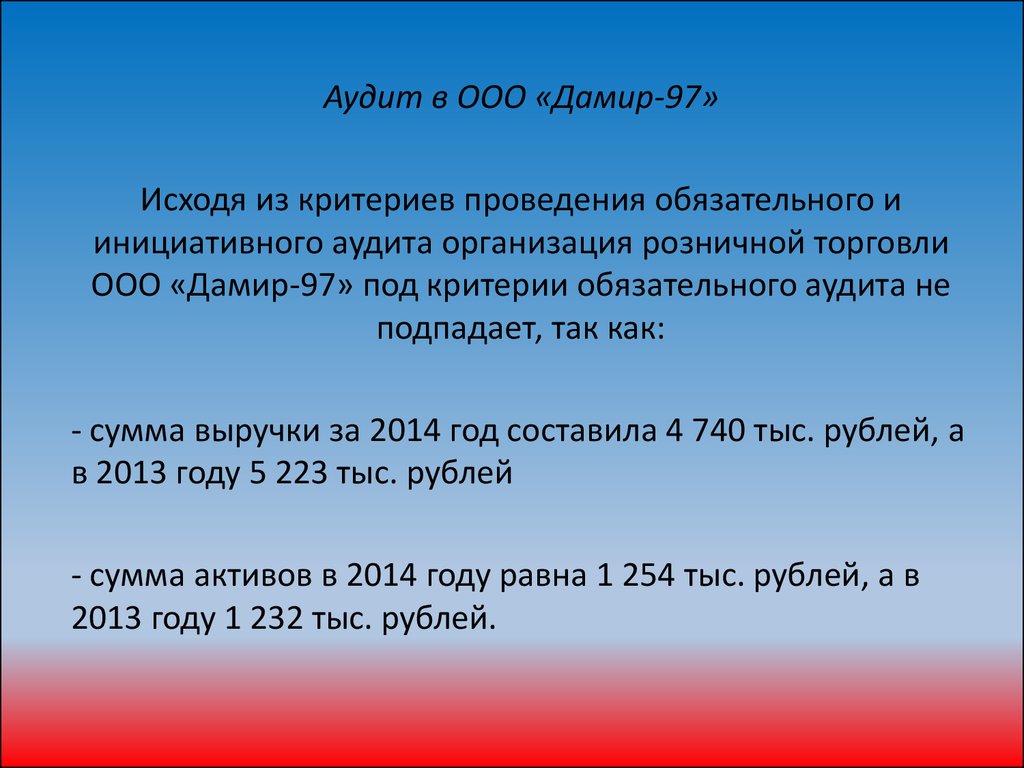

7.

Аудит в ООО «Дамир-97»Исходя из критериев проведения обязательного и

инициативного аудита организация розничной торговли

ООО «Дамир-97» под критерии обязательного аудита не

подпадает, так как:

- сумма выручки за 2014 год составила 4 740 тыс. рублей, а

в 2013 году 5 223 тыс. рублей

- сумма активов в 2014 году равна 1 254 тыс. рублей, а в

2013 году 1 232 тыс. рублей.

8.

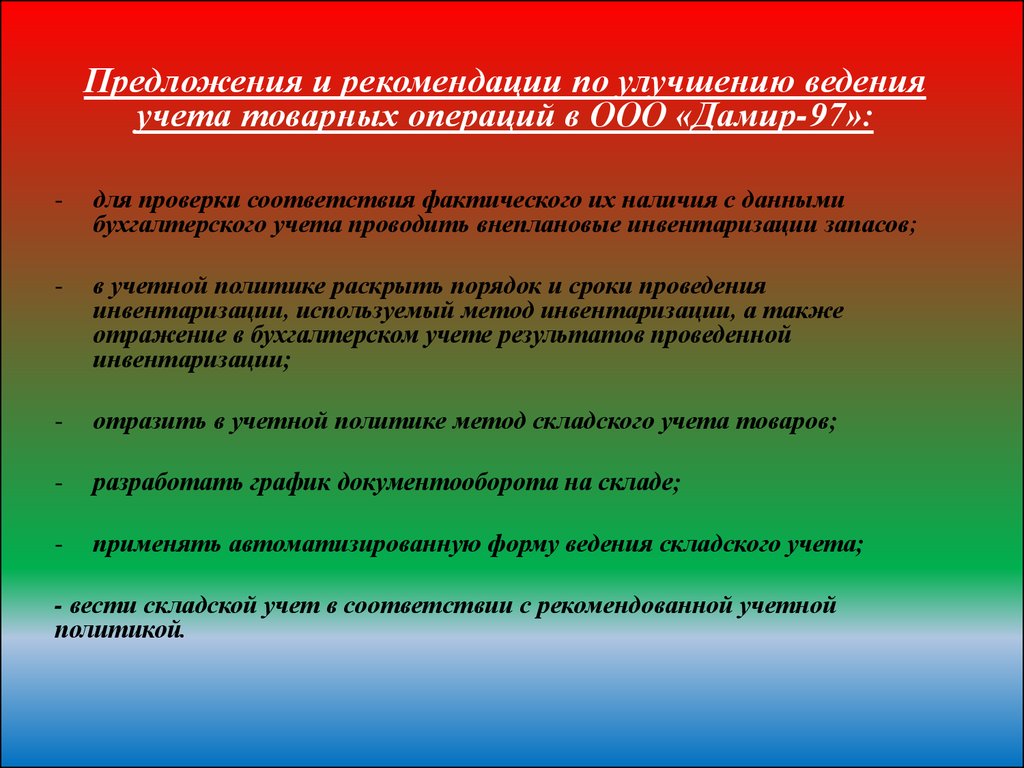

Предложения и рекомендации по улучшению веденияучета товарных операций в ООО «Дамир-97»:

-

для проверки соответствия фактического их наличия с данными

бухгалтерского учета проводить внеплановые инвентаризации запасов;

-

в учетной политике раскрыть порядок и сроки проведения

инвентаризации, используемый метод инвентаризации, а также

отражение в бухгалтерском учете результатов проведенной

инвентаризации;

-

отразить в учетной политике метод складского учета товаров;

-

разработать график документооборота на складе;

-

применять автоматизированную форму ведения складского учета;

- вести складской учет в соответствии с рекомендованной учетной

политикой.