Финансы

ФинансыПохожие презентации:

отчетность организаций")

отчетность")

отчетность")

отчетность")

отчетность. Нормативное обеспечение. Лекция 1")

Бухгалтерская (финансовая) отчетность организации, ее сущность и содержание

1.

Тема 1. Бухгалтерская(финансовая) отчетность

организации, ее сущность и

содержание

2.

Вопросы лекции:1. Понятие бухгалтерской (финансовой)

отчетности, ее нормативное регулирование.

Виды отчетности организации.

2. Принципы составления отчетности и

требования, предъявляемые к ней

3. Пользователи бухгалтерской (финансовой)

отчетности.

4. Состав, порядок и сроки представления

бухгалтерской (финансовой) отчетности.

3.

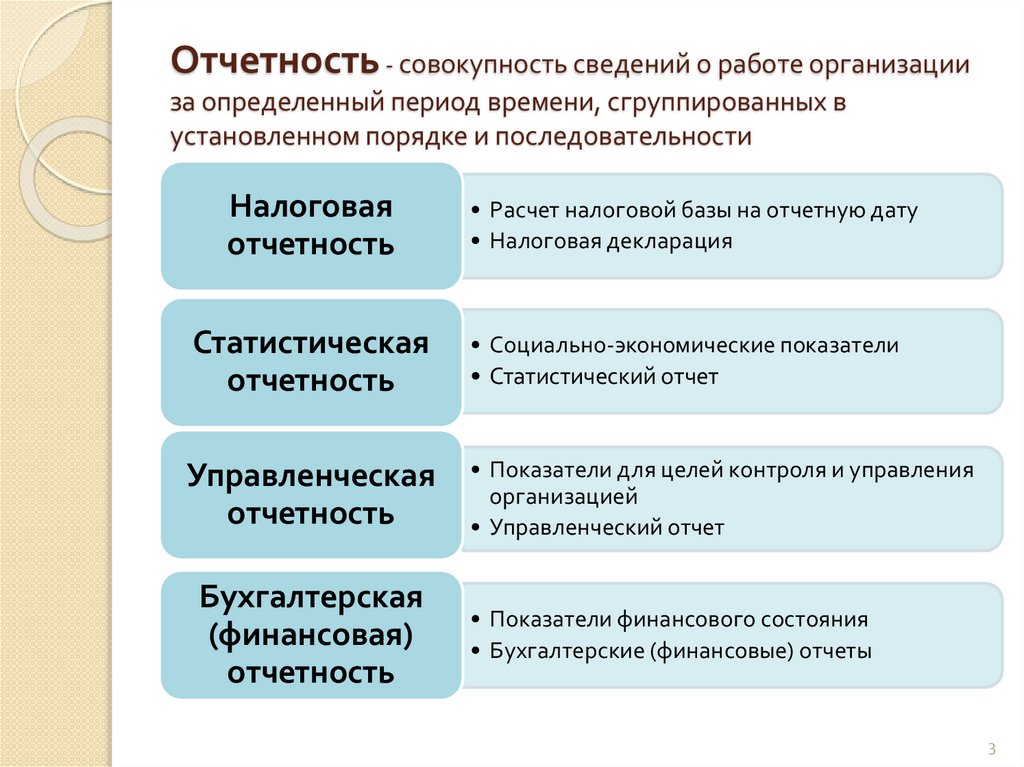

Отчетность - совокупность сведений о работе организацииза определенный период времени, сгруппированных в

установленном порядке и последовательности

Налоговая

отчетность

• Расчет налоговой базы на отчетную дату

• Налоговая декларация

Статистическая

отчетность

• Социально-экономические показатели

• Статистический отчет

Управленческая

отчетность

• Показатели для целей контроля и управления

организацией

• Управленческий отчет

Бухгалтерская

(финансовая)

отчетность

• Показатели финансового состояния

• Бухгалтерские (финансовые) отчеты

3

4.

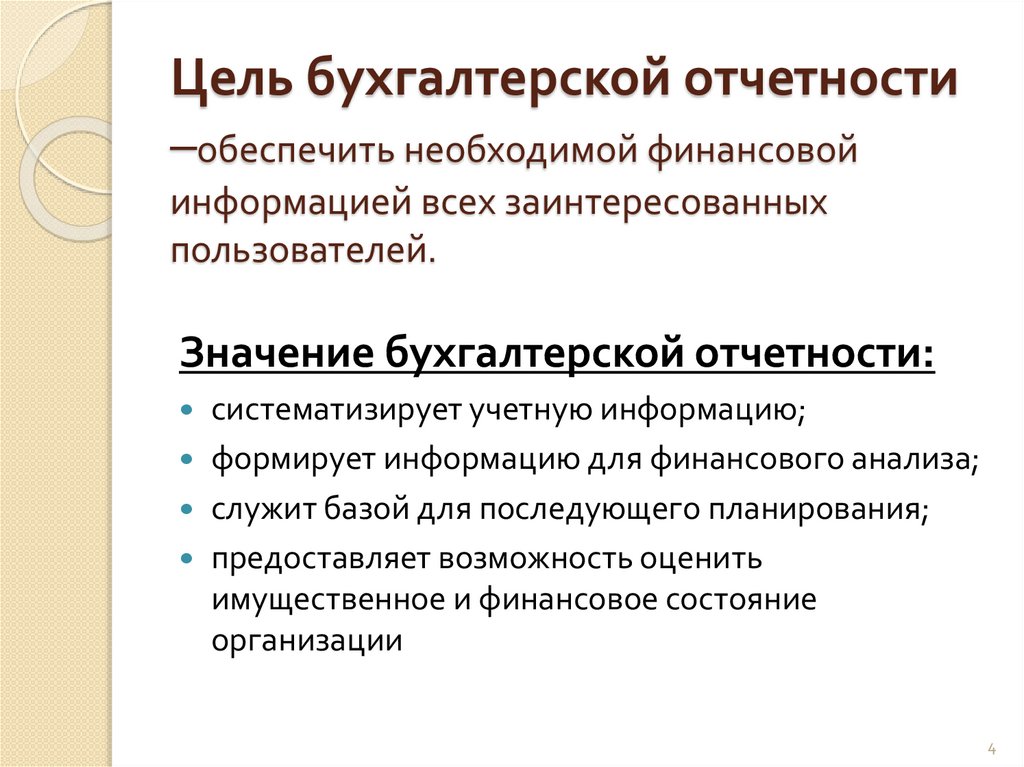

Цель бухгалтерской отчетности–обеспечить необходимой финансовой

информацией всех заинтересованных

пользователей.

Значение бухгалтерской отчетности:

систематизирует учетную информацию;

формирует информацию для финансового анализа;

служит базой для последующего планирования;

предоставляет возможность оценить

имущественное и финансовое состояние

организации

4

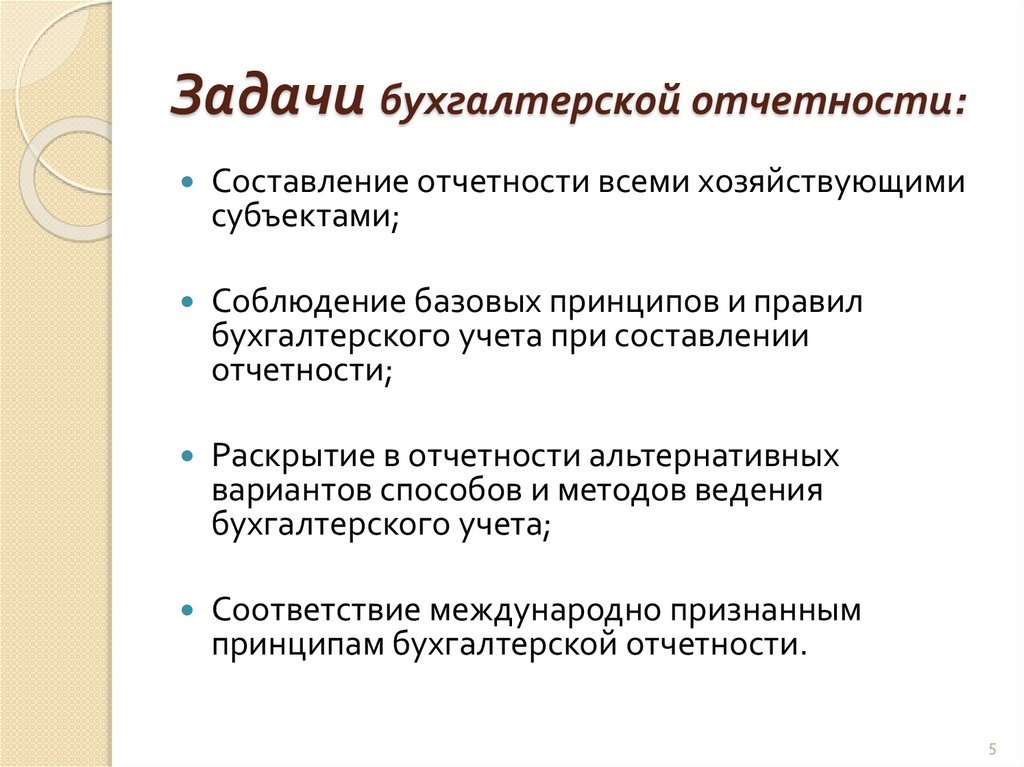

5.

Задачи бухгалтерской отчетности:Составление отчетности всеми хозяйствующими

субъектами;

Соблюдение базовых принципов и правил

бухгалтерского учета при составлении

отчетности;

Раскрытие в отчетности альтернативных

вариантов способов и методов ведения

бухгалтерского учета;

Соответствие международно признанным

принципам бухгалтерской отчетности.

5

6.

Нормативное регулирование бухгалтерской отчетности1

уровень

2

уровень

• Федеральный Закон от 06.12.2011 г. № 402-ФЗ "О

бухгалтерском учете";

• - Федеральный закон от 27.07.10 г. N 208-ФЗ "О

консолидированной финансовой отчетности";

• - Положение по ведению бухгалтерского учета и

бухгалтерской отчетности в РФ, утвержденное приказом

Минфина РФ от 29.07.98 г. №34н и др.

• Подзаконные акты

• Национальные стандарты (положения) по бухгалтерскому

учету (ПБУ):

• ПБУ 1/2008 «Учетная политика организации»

• ПБУ 4/99 «Бухгалтерская отчетность организации»

• ПБУ 22/2010 «Исправление ошибок в бухгалтерском

учете и отчетности» и др.

6

7.

Нормативное регулирование бухгалтерской отчетности• Методические указания по инвентаризации имущества и

финансовых обязательств. Утверждены приказом МФ РФ

13.06.1995г. № 49;

• Методические указания по бухгалтерскому учету основных

средств. Утверждены приказом МФ РФ от 13.10.2003г. № 91н

и т.д.

3

уровень • План счетов бухгалтерского учета финансовохозяйственной деятельности организаций и Инструкцию по

его применению, утвержденных приказом МФ РФ от

31.10.2000г. № 94н и др.

• рабочий план счетов бухгалтерского учета;

• формы первичных документов и учетных

4

уровень

регистров и т.д.

7

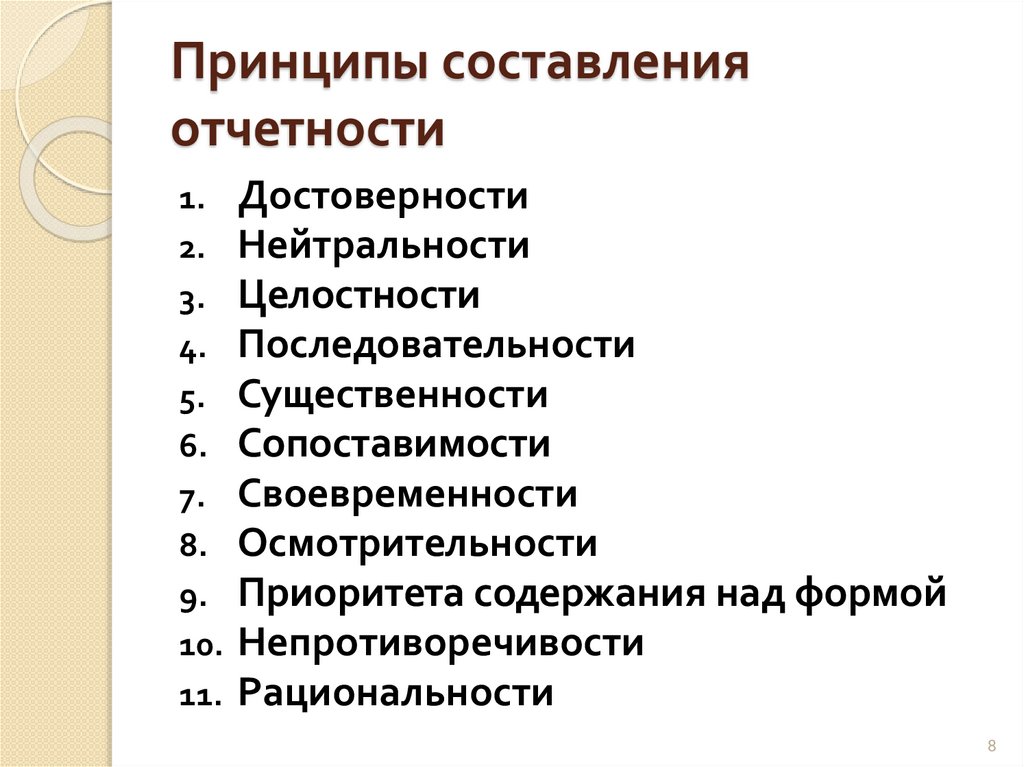

8.

Принципы составленияотчетности

1. Достоверности

2. Нейтральности

3. Целостности

4. Последовательности

5. Существенности

6. Сопоставимости

7. Своевременности

8. Осмотрительности

9. Приоритета содержания над формой

10. Непротиворечивости

11. Рациональности

8

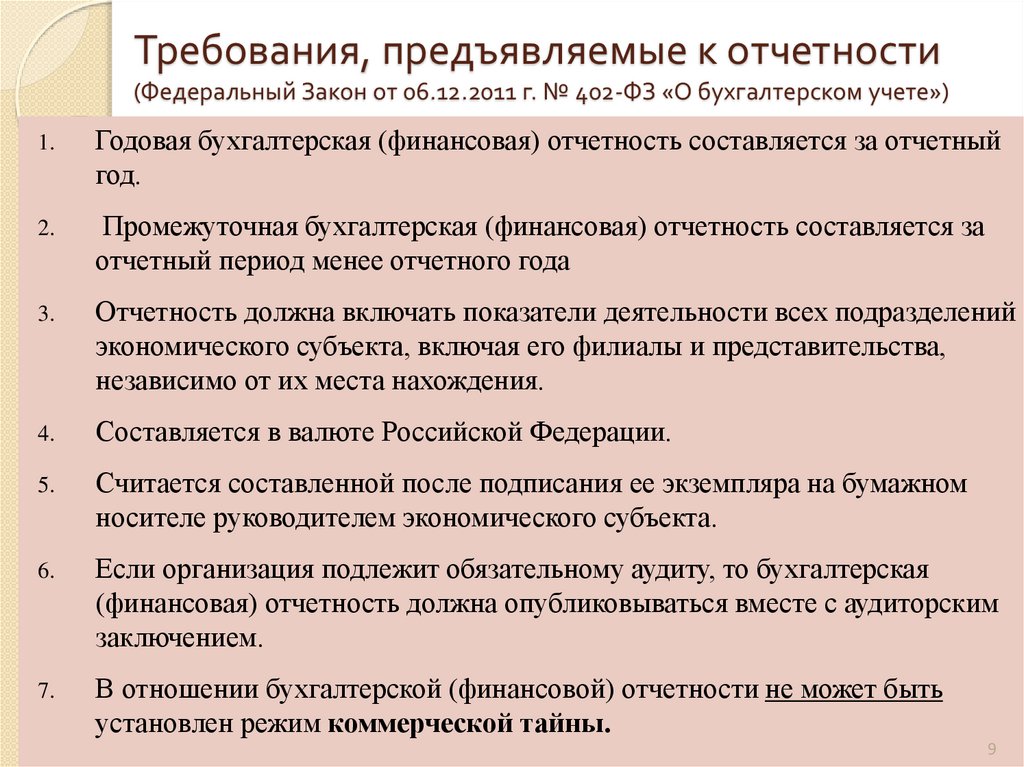

9.

Требования, предъявляемые к отчетности(Федеральный Закон от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете»)

1.

Годовая бухгалтерская (финансовая) отчетность составляется за отчетный

год.

2.

Промежуточная бухгалтерская (финансовая) отчетность составляется за

отчетный период менее отчетного года

3.

Отчетность должна включать показатели деятельности всех подразделений

экономического субъекта, включая его филиалы и представительства,

независимо от их места нахождения.

4.

Составляется в валюте Российской Федерации.

5.

Считается составленной после подписания ее экземпляра на бумажном

носителе руководителем экономического субъекта.

6.

Если организация подлежит обязательному аудиту, то бухгалтерская

(финансовая) отчетность должна опубликовываться вместе с аудиторским

заключением.

7.

В отношении бухгалтерской (финансовой) отчетности не может быть

установлен режим коммерческой тайны.

9

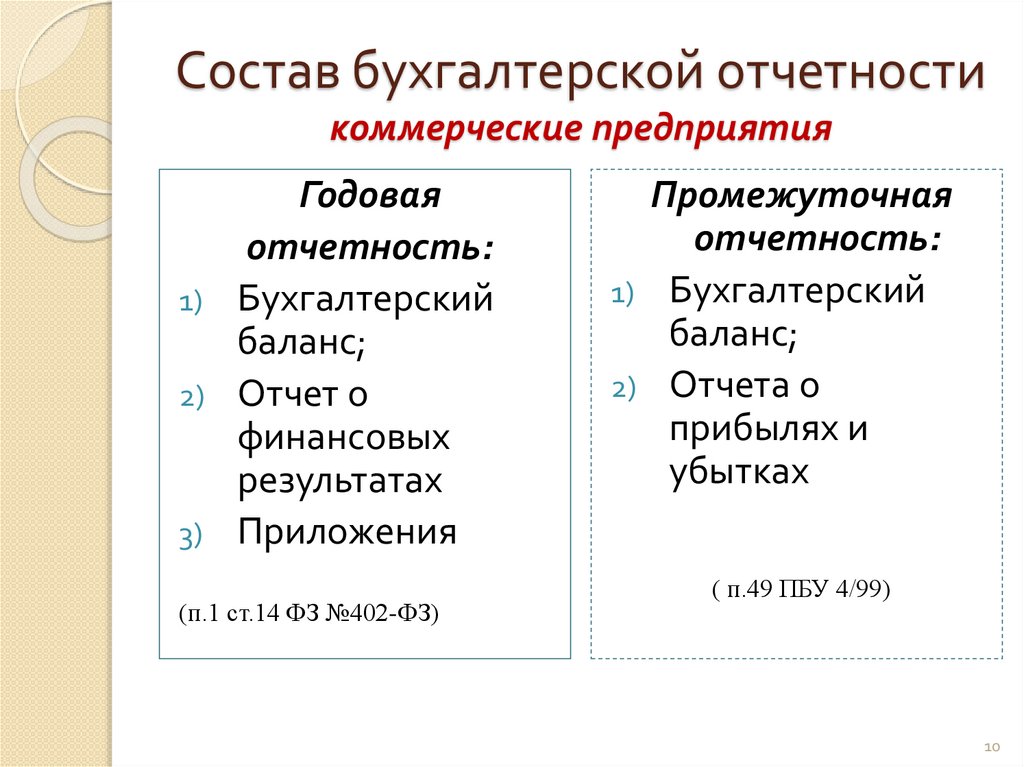

10.

Состав бухгалтерской отчетностикоммерческие предприятия

Годовая

отчетность:

1) Бухгалтерский

баланс;

2) Отчет о

финансовых

результатах

3) Приложения

(п.1 ст.14 ФЗ №402-ФЗ)

Промежуточная

отчетность:

1) Бухгалтерский

баланс;

2) Отчета о

прибылях и

убытках

( п.49 ПБУ 4/99)

10

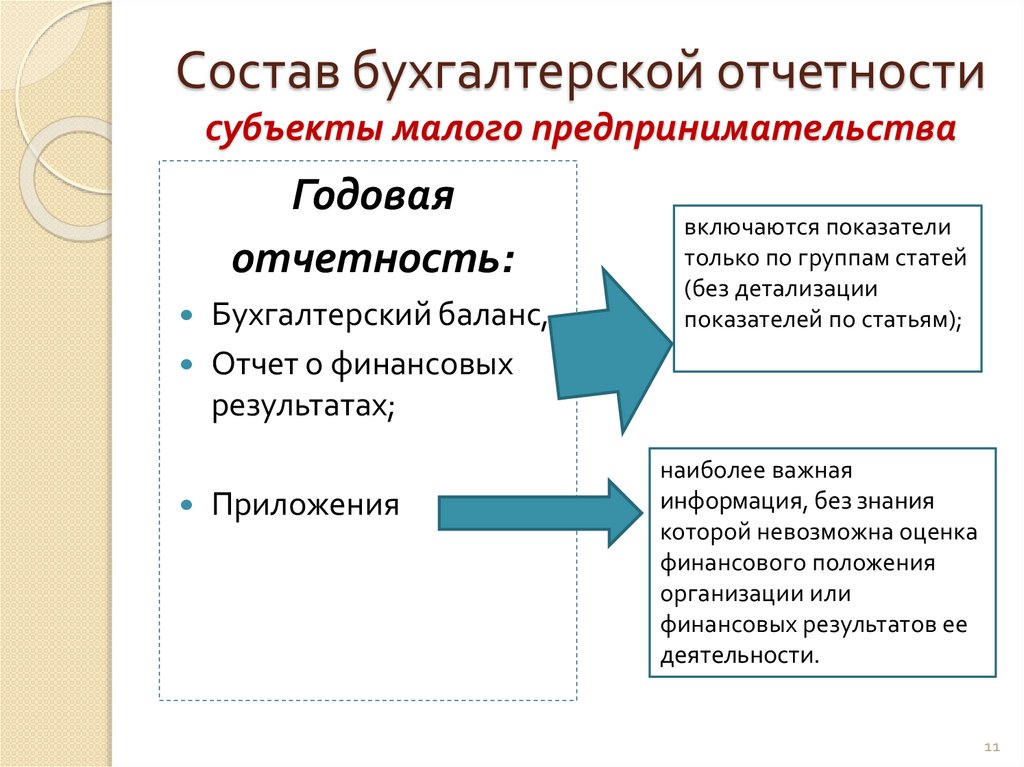

11.

Состав бухгалтерской отчетностисубъекты малого предпринимательства

Годовая

отчетность:

Бухгалтерский баланс,

включаются показатели

только по группам статей

(без детализации

показателей по статьям);

Отчет о финансовых

результатах;

Приложения

наиболее важная

информация, без знания

которой невозможна оценка

финансового положения

организации или

финансовых результатов ее

деятельности.

11

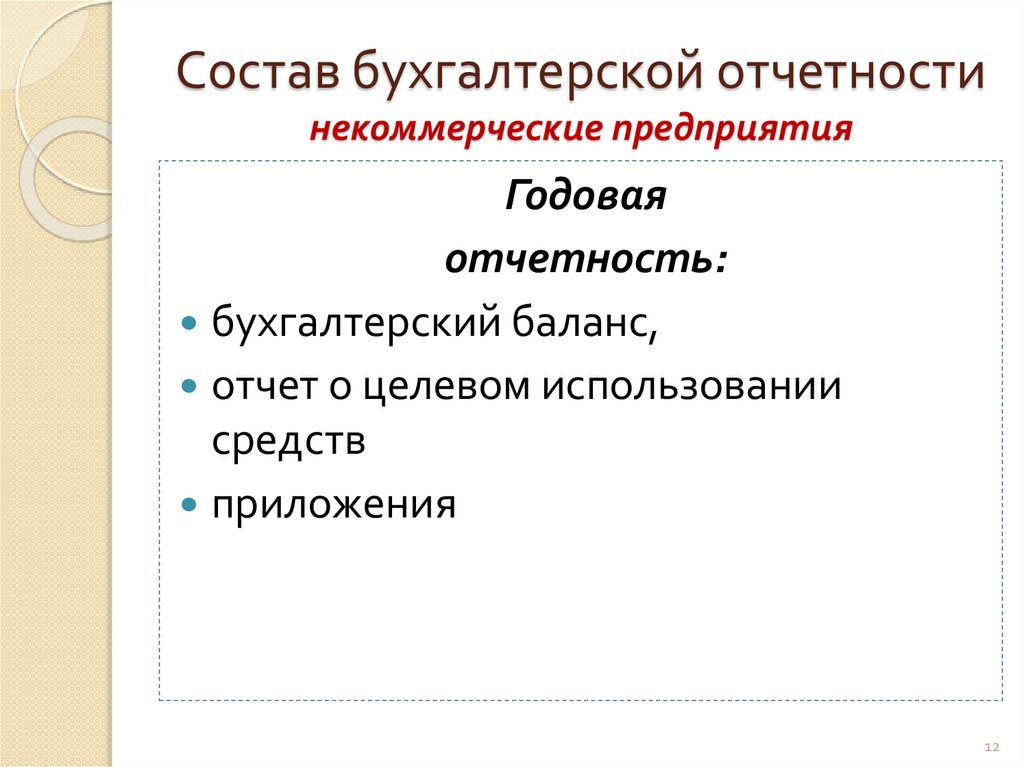

12.

Состав бухгалтерской отчетностинекоммерческие предприятия

Годовая

отчетность:

бухгалтерский баланс,

отчет о целевом использовании

средств

приложения

12

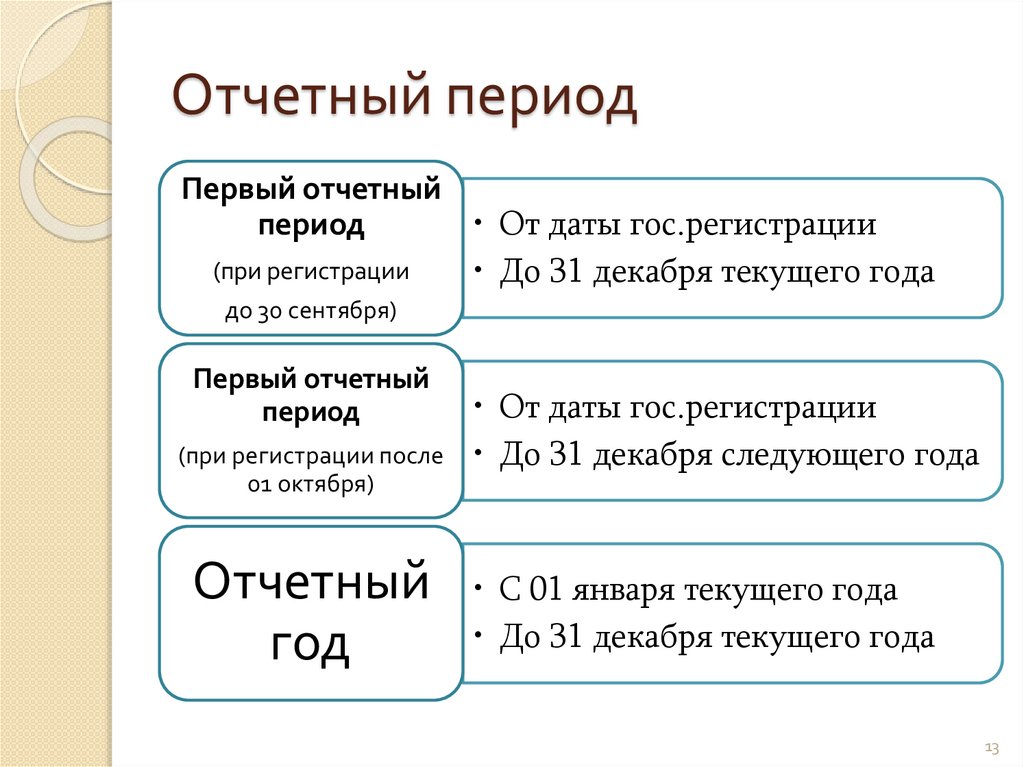

13.

Отчетный периодПервый отчетный

• От даты гос.регистрации

период

(при регистрации

• До 31 декабря текущего года

до 30 сентября)

Первый отчетный

период

(при регистрации после

01 октября)

Отчетный

год

• От даты гос.регистрации

• До 31 декабря следующего года

• С 01 января текущего года

• До 31 декабря текущего года

13

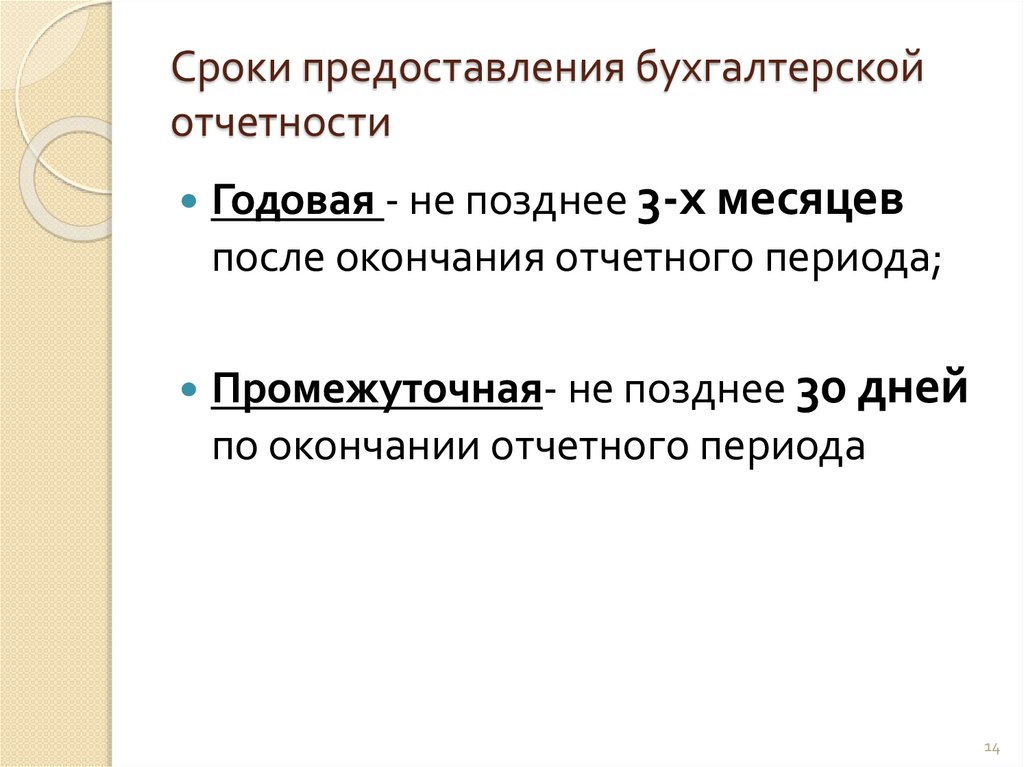

14.

Сроки предоставления бухгалтерскойотчетности

Годовая - не позднее 3-х месяцев

после окончания отчетного периода;

Промежуточная- не позднее 30 дней

по окончании отчетного периода

14

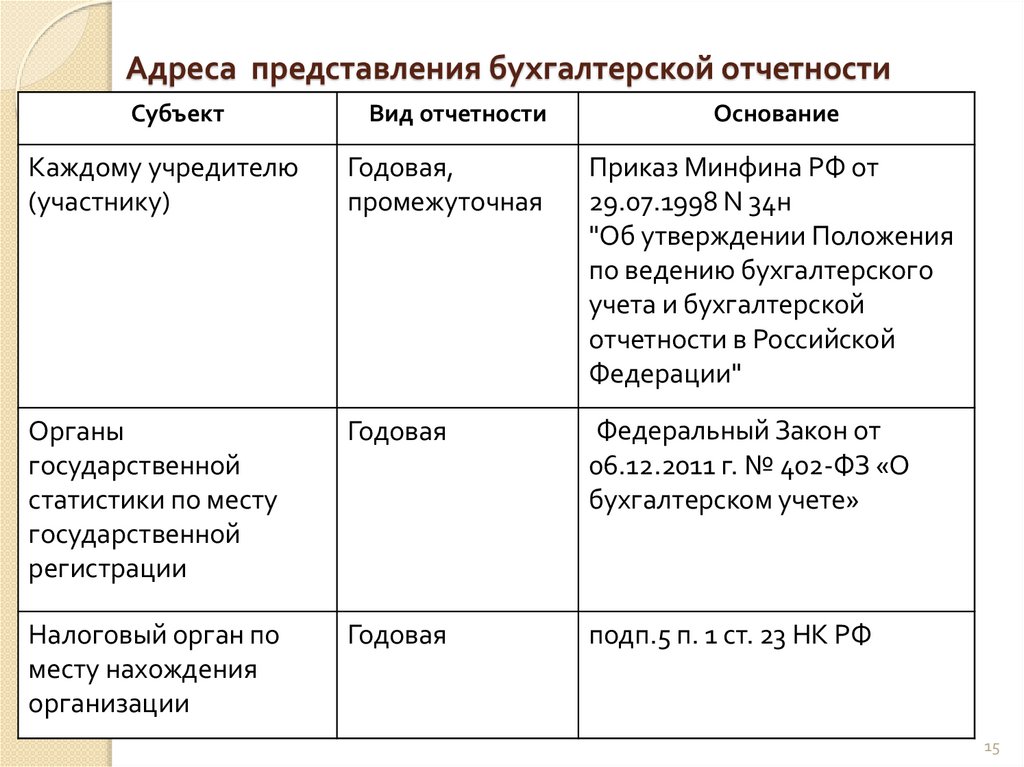

15.

Адреса представления бухгалтерской отчетностиСубъект

Вид отчетности

Основание

Каждому учредителю

(участнику)

Годовая,

промежуточная

Приказ Минфина РФ от

29.07.1998 N 34н

"Об утверждении Положения

по ведению бухгалтерского

учета и бухгалтерской

отчетности в Российской

Федерации"

Органы

государственной

статистики по месту

государственной

регистрации

Годовая

Федеральный Закон от

06.12.2011 г. № 402-ФЗ «О

бухгалтерском учете»

Налоговый орган по

месту нахождения

организации

Годовая

подп.5 п. 1 ст. 23 НК РФ

15

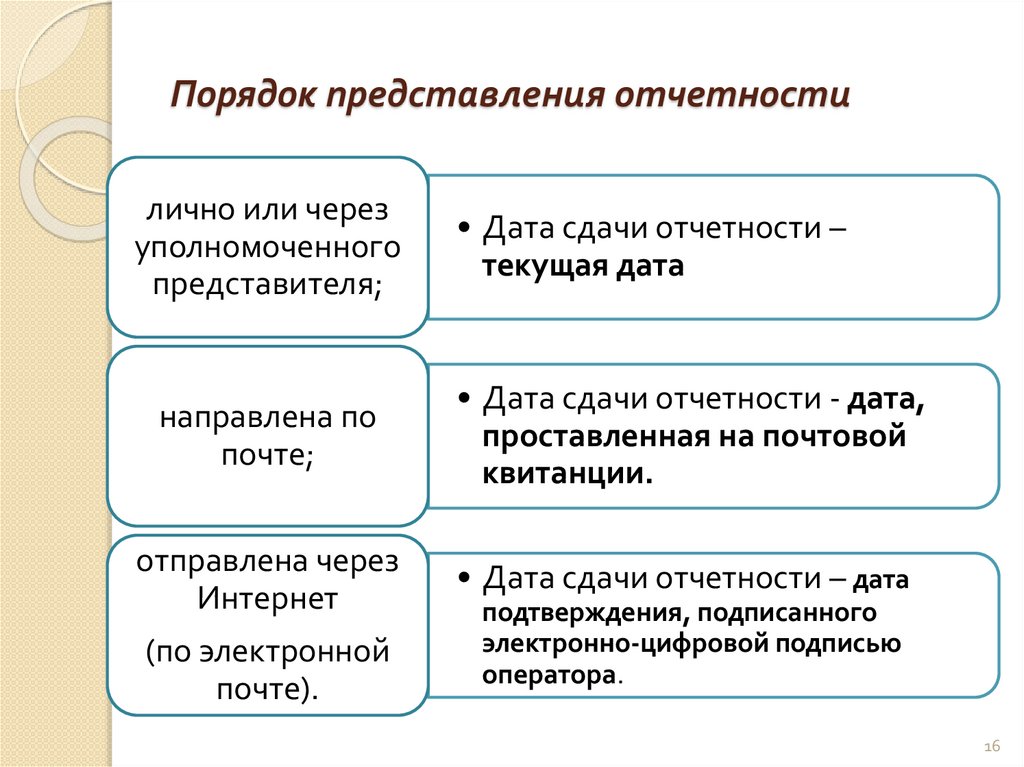

16.

Порядок представления отчетностилично или через

уполномоченного

представителя;

• Дата сдачи отчетности –

текущая дата

направлена по

почте;

• Дата сдачи отчетности - дата,

проставленная на почтовой

квитанции.

отправлена через

Интернет

• Дата сдачи отчетности – дата

(по электронной

почте).

подтверждения, подписанного

электронно-цифровой подписью

оператора.

16