Финансы

ФинансыПохожие презентации:

")

")

Резервы по сомнительным долгам

1. Резервы по сомнительным долгам

63 счет2. Что такое сомнительный долг?

Сомнительный долг - Сомнительным долгом признаетсялюбая задолженность перед налогоплательщиком,

возникшая в связи с реализацией товаров, выполнением

работ, оказанием услуг.

Резерв по сомнительным долгам создается, чтобы

отчетность организации отражала достоверный

финансовый результат и объем реальных обязательств

покупателей и заказчиков перед организацией. Причем не

важно, оплата уже просрочена или есть уверенность, что

контрагент нарушит договоренности в будущем.

3. Отражение резерва по сомнительным долгам в бухгалтерском учете

Резерв в бухучете формируется каждый раз,когда выявлена сомнительная дебиторская

задолженность (счета 60,62,76 и пр.).

Создавать резерв обязаны все, без

исключения, компании, в том числе малые

предприятия. Это прямо следует из пункта 70

положения по ведению бухгалтерского учета

и отчетности. (утв. Приказом Минфина РФ

от 29 июля 1998 года N 34н)

4. Периодичность формирования резерва

Периодичность отчислений в резерв зависит от сроковформирования бухгалтерской отчетности. Отчисления в

резерв по сомнительным долгам являются изменением

оценочного значения (п. 4 ПБУ 21/2008). Изменения

оценочных значений отражаются в бухучете в составе

расходов того отчетного периода, в котором эти изменения

произошли. Таким образом, отчисления в резерв нужно

отражать в бухучете с той периодичностью, с которой

организация формирует бухгалтерскую отчетность (ст. 15

Закона от 06.12.2011 № 402-ФЗ).

5. Как создать резерв

Резерв по сомнительным долгам формируется в следующемпорядке. Сначала определяется объем каждой отдельной

сомнительной задолженности. Резерв нужно будет

сформировать для каждого такого случая. Его размер

определяйте с учетом оценки финансового состояния

должника и вероятности погашения обязательств

(полностью или частично), так как величина резерва по

сомнительным долгам – это оценочное значение. Включать

в него всю сумму сомнительного долга не обязательно.

Такой порядок предусмотрен пунктом 70 положения по

ведению бухгалтерского учета и отчетности, а как

определить размер резерва, следует из пунктов 2 и 3 ПБУ

21/2008.

Порядок формирования резерва разработайте

самостоятельно и закрепите в учетной политике для целей

бухучета.

6. Какими проводками отразить резерв в бухучете

Резерв по сомнительным долгам в бухучете – этооценочное значение. Когда его создают

(увеличивают или уменьшают), в бухучете

признают соответственно расходы или доходы. Об

этом сказано в пункте 4 ПБУ 21/2008.

Отчисления в резерв по сомнительным долгам

учитывают в составе прочих расходов (п. 11 ПБУ

10/99). Операции, связанные с созданием и

использованием резерва по сомнительным долгам,

отражают на счете 63 «Резервы по сомнительным

долгам»:

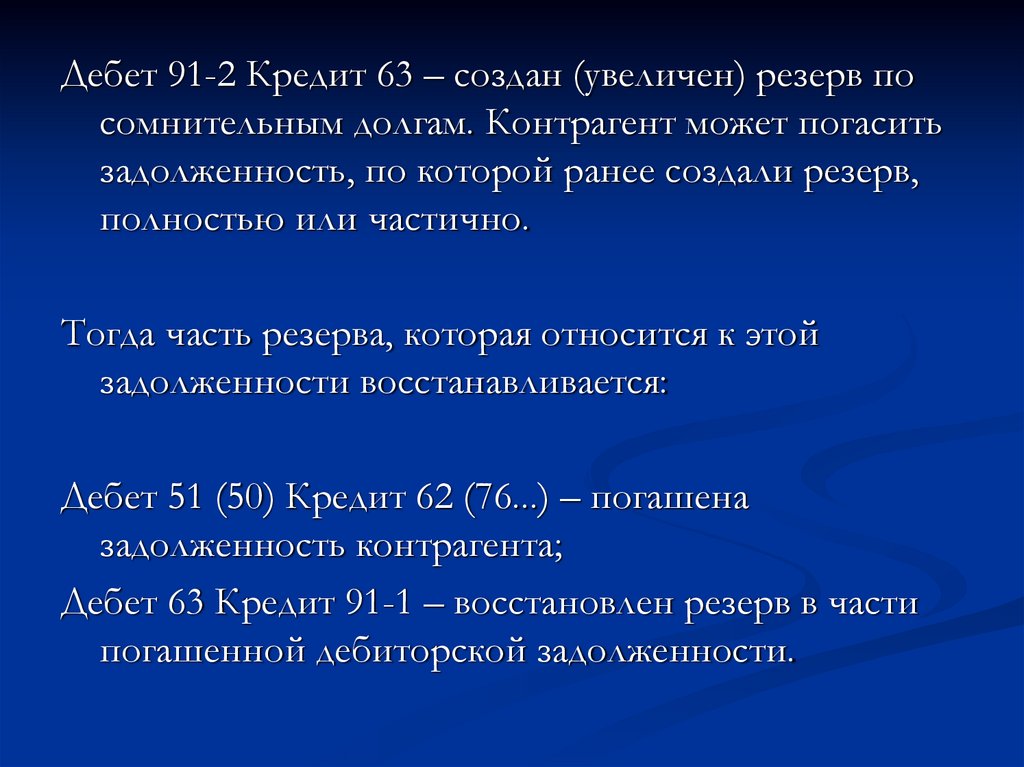

7.

Дебет 91-2 Кредит 63 – создан (увеличен) резерв посомнительным долгам. Контрагент может погасить

задолженность, по которой ранее создали резерв,

полностью или частично.

Тогда часть резерва, которая относится к этой

задолженности восстанавливается:

Дебет 51 (50) Кредит 62 (76...) – погашена

задолженность контрагента;

Дебет 63 Кредит 91-1 – восстановлен резерв в части

погашенной дебиторской задолженности.

8. Безнадежный долг

Безнадежный долг - Безнадежными долгами (долгами,нереальными ко взысканию) признаются те долги перед

налогоплательщиком, по которым истек

установленный срок исковой давности, а также те долги, по

которым в соответствии с гражданским законодательством

обязательство прекращено вследствие невозможности его

исполнения, на основании акта государственного органа или

ликвидации организации, за исключением задолженности

по договору кредита (займа) в пределах обязательства

кредитора перед внешним участником по соглашению о

финансировании участия в кредите (займе).

9. Когда можно признать, что долг безнадежен:

По нему истек общеустановленный срок исковойдавности, составляющий 3 года (п. 1 ст. 196 ГК

РФ).

Обязательство по оплате стало невозможным для

исполнения, в т. ч. вследствие возникновения

следующих обстоятельств:

- издания госорганом соответствующего акта;

- ликвидации должника. (исключение ИП. Если ИП в

ЕГРЮЛ исключен, то по долгам должник

отвечает как физ. лицо (письма Минфина от

14.10.2019 № 03-03-06/2/78528, от 27.04.2017 №

03-03-06/1/25384)

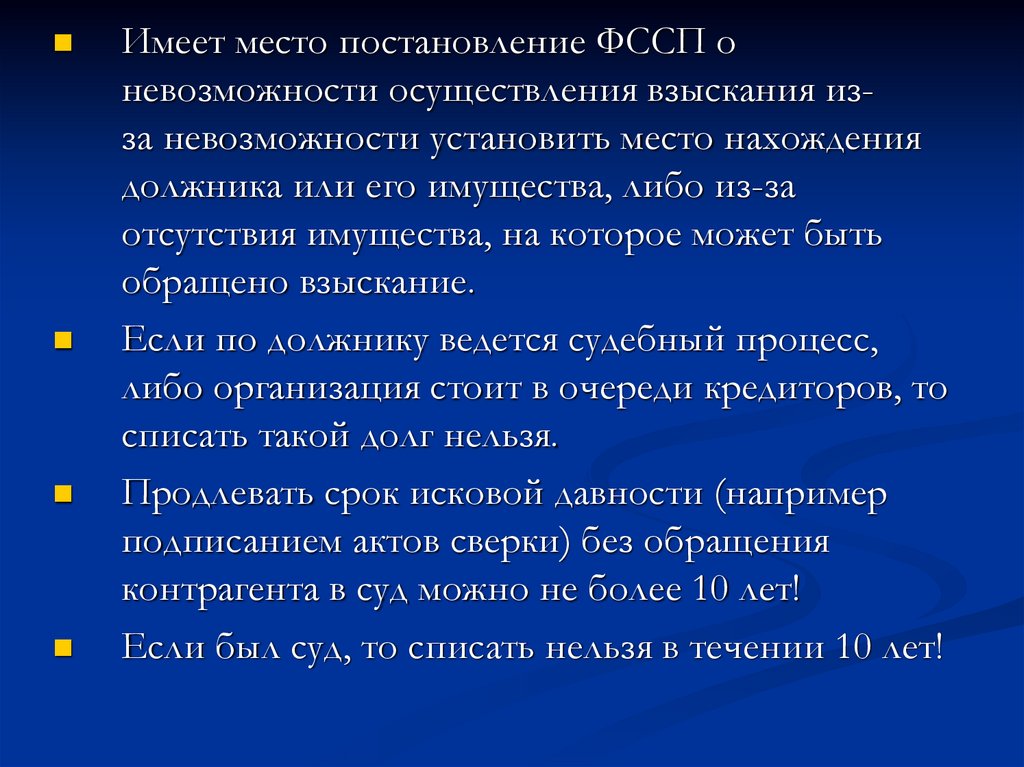

10.

Имеет место постановление ФССП оневозможности осуществления взыскания изза невозможности установить место нахождения

должника или его имущества, либо из-за

отсутствия имущества, на которое может быть

обращено взыскание.

Если по должнику ведется судебный процесс,

либо организация стоит в очереди кредиторов, то

списать такой долг нельзя.

Продлевать срок исковой давности (например

подписанием актов сверки) без обращения

контрагента в суд можно не более 10 лет!

Если был суд, то списать нельзя в течении 10 лет!

11. Списание в БУ безнадежной дебиторской задолженности:

Списание в БУ безнадежнойдебиторской задолженности:

Дебет 63 Кредит 62, 60, 76 — за счет созданного

резерва

Дебет 91.2 Кредит 62, 60, 76 — задолженность

списана в прочие расходы в размере, не покрытом

резервом.

Дебет 007 — списанная дебиторская задолженность

отражена на забалансовом счете (отражать на

забалансовом счете задолженность необходимо в

течение пяти лет с момента ее списания).