Финансы

ФинансыПохожие презентации:

")

Особенности составления государственной статистической отчетности «Отчет о затратах на производство и реализацию продукции»

1.

Национальный статистический комитет Республики БеларусьГлавное статистическое управление Брестской области

Особенности составления государственной

статистической отчетности по форме

4-ф (затраты) «Отчет о затратах

на производство и реализацию продукции

(работ, услуг)»

12.03.2024, г. Брест

Автор презентации:

Юркевич Марина Николаевна

2.

Национальный статистический комитет Республики Беларусь01

Главное статистическое управление Брестской области

Постановление Национального статистического комитета Республики Беларусь

от 11.08.2023 №88

Постановление вступило в силу с 1 ноября 2023 г.

Утверждено:

форма государственной статистической отчетности

4-ф (затраты) «Отчет о затратах на производство и реализацию

продукции (работ, услуг)»

указания по заполнению формы государственной

статистической отчетности 4-ф (затраты) «Отчет о затратах на

производство и реализацию продукции (работ, услуг)»

Введено в действие:

начиная с отчета за январь – декабрь 2023 г.

3.

Национальный статистический комитет Республики БеларусьГлавное статистическое управление Брестской области

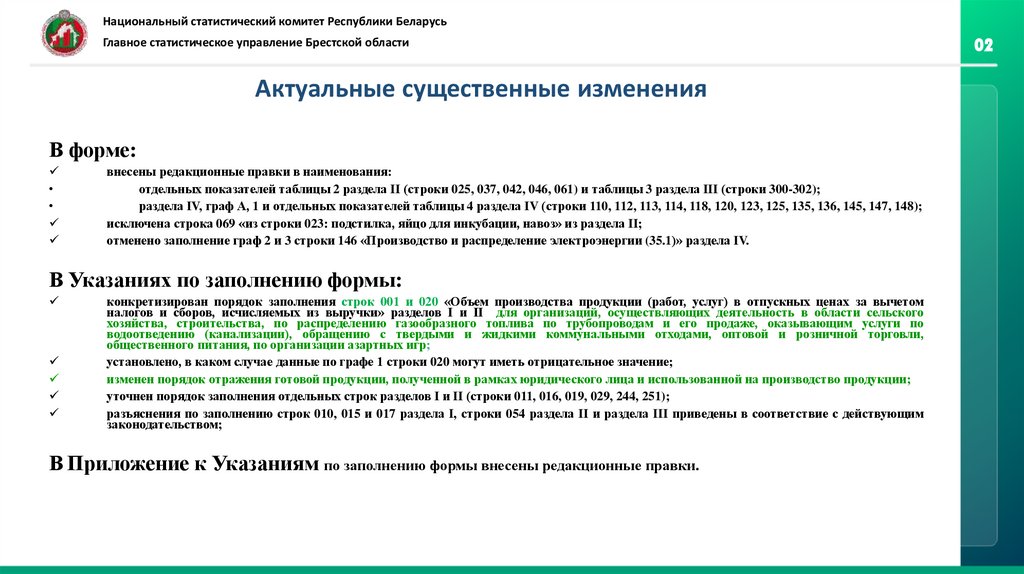

Актуальные существенные изменения

В форме:

внесены редакционные правки в наименования:

отдельных показателей таблицы 2 раздела II (строки 025, 037, 042, 046, 061) и таблицы 3 раздела III (строки 300-302);

раздела IV, граф А, 1 и отдельных показателей таблицы 4 раздела IV (строки 110, 112, 113, 114, 118, 120, 123, 125, 135, 136, 145, 147, 148);

исключена строка 069 «из строки 023: подстилка, яйцо для инкубации, навоз» из раздела II;

отменено заполнение граф 2 и 3 строки 146 «Производство и распределение электроэнергии (35.1)» раздела IV.

В Указаниях по заполнению формы:

конкретизирован порядок заполнения строк 001 и 020 «Объем производства продукции (работ, услуг) в отпускных ценах за вычетом

налогов и сборов, исчисляемых из выручки» разделов I и II для организаций, осуществляющих деятельность в области сельского

хозяйства, строительства, по распределению газообразного топлива по трубопроводам и его продаже, оказывающим услуги по

водоотведению (канализации), обращению с твердыми и жидкими коммунальными отходами, оптовой и розничной торговли,

общественного питания, по организации азартных игр;

установлено, в каком случае данные по графе 1 строки 020 могут иметь отрицательное значение;

изменен порядок отражения готовой продукции, полученной в рамках юридического лица и использованной на производство продукции;

уточнен порядок заполнения отдельных строк разделов I и II (строки 011, 016, 019, 029, 244, 251);

разъяснения по заполнению строк 010, 015 и 017 раздела I, строки 054 раздела II и раздела III приведены в соответствие с действующим

законодательством;

В Приложение к Указаниям по заполнению формы внесены редакционные правки.

02

4.

Национальный статистический комитет Республики Беларусь03

Главное статистическое управление Брестской области

Кто и в какие сроки представляет отчет

Отчет 4-ф (затраты) "Отчет о затратах на производство и реализацию продукции

(работ, услуг)" представляют (п. 1 Указаний №88):

1) коммерческие организации (кроме банков, небанковских кредитно-финансовых

организаций, открытого акционерного общества «Банк развития Республики Беларусь», страховых

организаций, крестьянских (фермерских) хозяйств);

- не являющиеся субъектами малого предпринимательства;

- малые организации, подчиненные (входящие в состав) государственным органам

(организациям), а также малые организации, акции (доли в уставных фондах) которых находятся в

государственной собственности и переданы в управление государственным органам (организациям);

!!!

Убрали

из Указаний «Отчет не представляют организации,

применяющие упрощенную систему налогообложения и ведущие учет в книге

учета доходов и расходов организаций и индивидуальных предпринимателей,

применяющих упрощенную систему налогообложения».

2) некоммерческие организации (кроме бюджетных организаций), осуществляющие

производство продукции (выполнение работ, оказание услуг) для реализации, со средней численностью

работников за календарный год 16 человек и более.

Некоммерческие организации (кроме бюджетных организаций), осуществляющие

производство продукции (выполнение работ, оказание услуг) для реализации, без ведомственной

подчиненности (значениями кодов, относящихся к группировкам 83000, 84000, 85000, 86000

согласно общегосударственного классификатора Республики Беларусь ОКРБ 004-2014 «Органы

государственной власти и управления»), со средней численностью работников за календарный год от

16 до 100 человек включительно представляют отчет только за январь-декабрь;

3) обособленные подразделения юридических лиц, перечисленных в подпунктах 1.1 и

1.2 пункта 1 Указаний №88, имеющим отдельный баланс.

Обратите внимание!

Юридические лица составляют отчет без

включения данных по входящим в их состав

обособленным

подразделениям,

которые

самостоятельно представляют отчет в

органы государственной статистики (п. 2

Указаний №88).

обособленное подразделение юридического

лица – филиал, представительство или иное

обособленное подразделение юридического лица,

расположенное вне места его нахождения,

осуществляющее в соответствии с учетной

политикой этого юридического лица ведение

бухгалтерского

учета

с

определением

финансового результата по своей деятельности

и

которому

для

совершения

операций

юридическим

лицом

открыт

текущий

(расчетный)

банковский

счет

с предоставлением права распоряжаться

денежными

средствами

на

счете

должностным лицам этого обособленного

подразделения на основании доверенности

(Постановление Белстата РБ от 28.08.2015

№100).

Отчет юридического лица, обособленного

подразделения юридического лица должен

включать данные по всем входящим в его

структуру подразделениям (п. 3 Указаний

№88).

Срок представления

Отчет сдается ежеквартально.

Срок - не позднее 26-го числа после

отчетного периода

(за январь - декабрь - 30 марта)

5.

Национальный статистический комитет Республики Беларусь04

Главное статистическое управление Брестской области

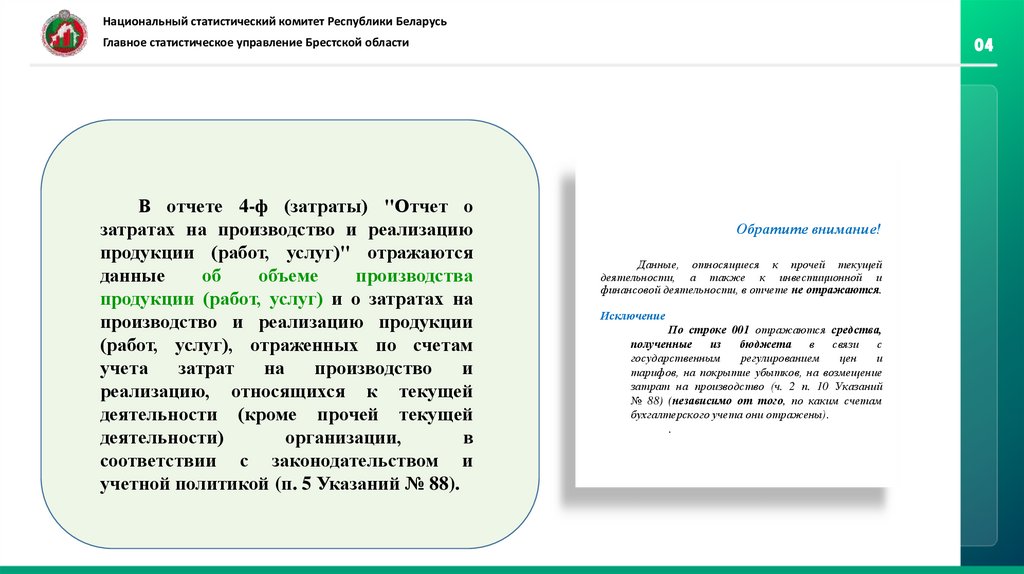

В отчете 4-ф (затраты) "Отчет о

затратах на производство и реализацию

продукции (работ, услуг)" отражаются

данные

об

объеме

производства

продукции (работ, услуг) и о затратах на

производство и реализацию продукции

(работ, услуг), отраженных по счетам

учета

затрат

на

производство

и

реализацию, относящихся к текущей

деятельности (кроме прочей текущей

деятельности)

организации,

в

соответствии с законодательством и

учетной политикой (п. 5 Указаний № 88).

Обратите внимание!

Данные, относящиеся к прочей текущей

деятельности, а также к инвестиционной и

финансовой деятельности, в отчете не отражаются.

Исключение

По строке 001 отражаются средства,

полученные

из

бюджета

в

связи

с

государственным

регулированием

цен

и

тарифов, на покрытие убытков, на возмещение

затрат на производство (ч. 2 п. 10 Указаний

№ 88) (независимо от того, по каким счетам

бухгалтерского учета они отражены).

.

6.

Национальный статистический комитет Республики Беларусь05

Главное статистическое управление Брестской области

Методология заполнения отчета

Обратите внимание!

п.8 Указаний № 88:

«Методология заполнения одноименных показателей раздела I и

раздела II отчета аналогична. Особенности заполнения одноименных

показателей отчета для различных видов экономической деятельности

приведены в главе 3 Указаний.

При заполнении раздела I по всем осуществляемым видам

экономической деятельности применяется тот же порядок, что и для

заполнения раздела II по аналогичному основному виду

экономической деятельности.

В случае изменения методологии формирования и (или) расчета

показателей данные за отчетный период с начала года и за

соответствующий период с начала прошлого года приводятся

исходя из принятой в отчетном периоде методологии.

Данные за соответствующий период с начала прошлого года

по всем строкам отчета должны быть отражены с учетом ошибок,

исправленных в соответствии с главой 4 Национального стандарта

бухгалтерского учета и отчетности «Учетная политика организации,

изменения

в

учетных

оценках,

ошибки»,

утвержденного

постановлением Министерства финансов Республики Беларусь от 10

декабря 2013 г. № 80».

Раздел I заполняется в целом по

организации (п. 9 Указаний № 88), раздел II - по

основному виду экономической деятельности (ч.

1 п. 26 Указаний № 88).

Соответственно, данные раздела I

должны включать данные раздела II.

Основной вид экономической деятельности

для заполнения раздела II отчета определяется

на уровне двузначных группировок (разделов) с

учетом всех видов экономической деятельности,

входящих в соответствующий раздел ОКРБ 0052011 (ч. 2 п. 26 Указаний № 88).

В течение отчетного года основной вид

экономической

деятельности

организации

остается неизменным, даже если удельный вес

произведенной продукции (работ, услуг) в

стоимостном выражении в общем объеме

производства

продукции

(работ,

услуг)

изменился и не является наибольшим

Обратите внимание!

В связи с изменением методологии

формирования и расчета показателей данные в

отчете нужно пересчитать исходя из новой

методологии;

за отчетный период (с начала 2023 года - гр.1

Раздела I и гр. 2 Раздела II отчета

4-ф (затраты))

и за соответствующий период прошлого года (с

начала 2022 года - гр.2 Раздела I отчета

4-ф (затраты))

7.

Национальный статистический комитет Республики БеларусьГлавное статистическое управление Брестской области

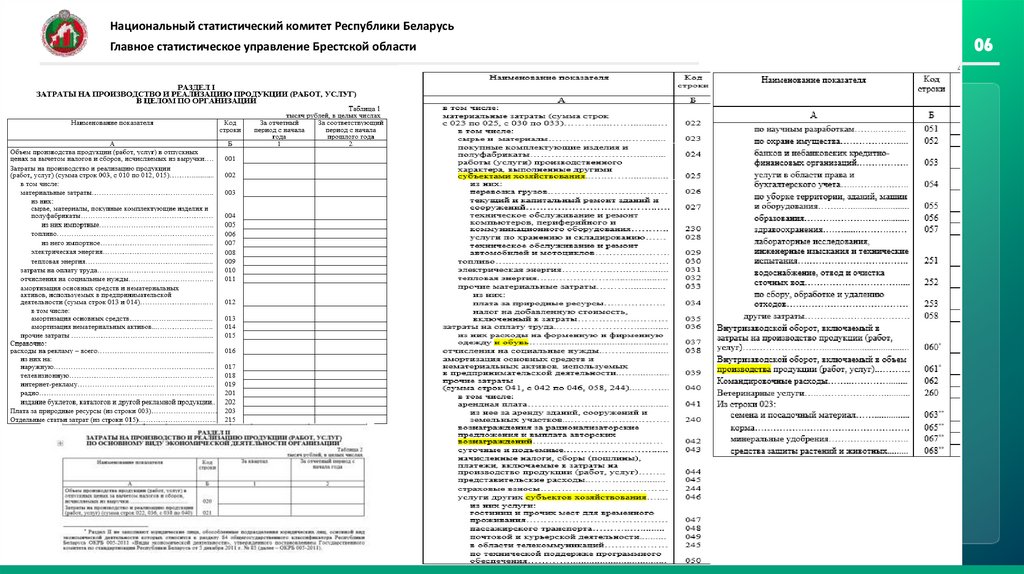

06

8.

Национальный статистический комитет Республики Беларусь07

Главное статистическое управление Брестской области

СТРОКИ 001, 020 «Объем производства продукции (работ, услуг) в отпускных ценах за

вычетом налогов и сборов, исчисляемых из выручки»

Необходимо учитывать!

По строкам 001, 020 отражается стоимость всей

произведенной продукции, выполненных работ, оказанных услуг в

отпускных ценах за вычетом налогов и сборов, исчисляемых из

выручки (ч. 1 п. 10, ч. 1 п. 28 Указаний № 88).

По строке 001, 020 также отражаются средства, полученные

из бюджета в связи с государственным регулированием цен и

тарифов, на покрытие убытков, на возмещение затрат на

производство (ч. 2 п. 10, ч. 2 п. 28 Указаний № 88).

По всем видам экономической деятельности, за исключением

групп 011, 012, 013, 014, 015 (сельское хозяйство (кроме

предоставления услуг в области растениеводства и

животноводства)), раздела 03 (рыболовство и рыбоводство)

общегосударственного классификатора Республики Беларусь ОКРБ

005-2011 «Виды экономической деятельности», утвержденного

постановлением Государственного комитета по стандартизации

Республики Беларусь от 5 декабря 2011 г. № 85 (далее – ОКРБ 0052011) по строке 001 не отражается стоимость произведенной

продукции (работ, услуг), переданной (выполненных, оказанных) в

пределах

юридического

лица

другому

обособленному

подразделению

этого

юридического

лица

(ч. 3 п. 10 Указаний № 88).

!!! Исключение. Организации сельского хозяйства,

рыболовства и рыбоводства отражают всю произведенную

продукцию: подлежащую передаче внутри юр. лица, реализации за

пределы юр. лица, предназначенную для использования на

внутрихозяйственные нужды (ч. 1 п. 29 Указаний № 88).

Для всех видов экономической деятельности

данные об объеме производства продукции (работ,

услуг) показываются без учета налогов и сборов,

исчисляемых из выручки

Обратите внимание!

Стоимость произведенной промышленной

продукции, предназначенной к дальнейшему

использованию внутри организации для

осуществления

непромышленных

видов

экономической

деятельности

(т.е.

не

включенных в разделы с 05 по 39 ОКРБ 0052011), в объем производства продукции

не включается

9.

Национальный статистический комитет Республики Беларусь08

Главное статистическое управление Брестской области

Затраты на производство и реализацию продукции (работ, услуг)

Необходимо учитывать!

По строкам 002, 021 отражаются затраты организации на произведенную

продукцию, выполненные работы, оказанные услуги, отраженные по строкам

001, 020 соответственно, включая затраты на реализацию продукции, а также

затраты, учтенные на счете бухгалтерского учета 26 «Общехозяйственные

затраты» и списанные за отчетный период с этого счета в дебет счета

бухгалтерского учета 90 «Доходы и расходы по текущей деятельности»

(ч. 1 п. 11 Указаний № 88, ч. 1, ч. 2 п. 37 Указаний № 88).

По элементам и статьям общехозяйственные затраты распределяются в

соответствии со структурой общехозяйственных затрат, произведенных за

отчетный период (ч. 3 п. 11, ч. 6 п. 37 Указаний № 88).

По строке 003 отражается :

стоимость приобретаемых у других субъектов хозяйствования сырья и

(или) материалов; комплектующих изделий, подвергающихся монтажу, и

(или) полуфабрикатов, подвергающихся дополнительной обработке;

топлива и энергии всех видов; природных ресурсов; работ и услуг

производственного характера, выполненных другими субъектами

хозяйствования; потерь от недостачи и (или) порчи товарноматериальных ценностей в пределах норм естественной убыли (ч. 1 п.

12 Указаний № 88);

также отражаются суммы налога на добавленную стоимость,

уплаченные

при

приобретении

сырья, материалов,

топлива,

комплектующих изделий, полуфабрикатов, других товаров (работ, услуг),

использованных для производства продукции (работ, услуг), операции по

реализации которых освобождены от уплаты налога на добавленную

стоимость (ч. 3 п. 12 Указаний № 88);

Стоимость материальных затрат определяется в соответствии с

Национальным стандартом бухгалтерского учета и отчетности

«Запасы», утвержденным постановлением Министерства финансов

Республики

Беларусь

от

28

декабря

2022

г.

№

64

(ч. 2 п.12 Указаний № 88).

Промышленные обособленные подразделения отражают стоимость

готовой продукции, полученной от других промышленных обособленных

подразделений в пределах юридического лица и использованной в отчетном

периоде на производство продукции, по элементам и статьям затрат (ч. 2 п. 11

Указаний № 88).

Непромышленные обособленные подразделения стоимость готовой

продукции, полученной от промышленных обособленных подразделений в

пределах юридического лица (от непромышленных обособленных подразделений

аналогично) и использованной в отчетном периоде на производство продукции,

выполнение работ, оказание услуг в качестве сырья, материалов,

комплектующих изделий и полуфабрикатов отражают по строкам 004, 023

«Сырье, материалы, покупные комплектующие изделия и полуфабрикаты»

(ч. 4 п. 13, ч. 2 п. 39 Указаний №88).

Аналогичная формулировка есть по строке 024 «Покупные комплектующие

изделия и полуфабрикаты» (ч. 2 п. 40 Указаний № 88).

Промышленные обособленные подразделения по строкам 004, 023

«Сырье, материалы, покупные комплектующие изделия и полуфабрикаты»

отражают также стоимость готовой продукции, полученной от

сельскохозяйственных обособленных подразделений в пределах юридического

лица и использованной в отчетном периоде на производство продукции,

выполнение работ, оказание услуг в качестве сырья, материалов,

комплектующих изделий и полуфабрикатов (ч. 5 п. 13, ч. 3 п. 39 Указаний № 88).

Аналогичная формулировка есть по строке 024 «Покупные комплектующие

изделия и полуфабрикаты» (ч. 3 п. 40 Указаний № 88).

Организации растениеводства и животноводства и рыболовства и

рыбоводства данные о фактической себестоимости продукции собственного

производства (сено, силос, сенаж, семена, посадочный материал, молоко для

выпойки молодняка), предназначенной для кормовых и семенных целей и

использованной в своей организации на внутрихозяйственные нужды,

отражают

по

строкам

004

и

023

отчета

(ч. 4 п. 39 Указаний N 88).

10.

Национальный статистический комитет Республики БеларусьГлавное статистическое управление Брестской области

Порядок отражения готовой продукции, полученной в рамках

юридического лица и использованной на производство продукции

Для целей заполнения отчета к промышленным обособленным подразделениям относятся самостоятельные структурные подразделения, являющиеся

налогоплательщиками, с основным видом экономической деятельности "промышленность" (разделы с 05 по 39 ОКРБ 005-2011), к непромышленным аналогичные структурные подразделения с основным видом экономической деятельности, не относящимся к разделам с 05 по 39 ОКРБ 005-2011.

Непромышленные обособленные подразделения

стоимость полученной в пределах юридического лица как от промышленных, так и от непромышленных обособленных подразделений и использованной в

производстве в качестве сырья, материалов, комплектующих изделий и полуфабрикатов продукции, отражают по строкам 003, 004, 022, 023, 024 отчета (ч. 4 п. 13

Указаний N 88);

стоимость полученных в пределах юридического лица топлива, электроэнергии, теплоэнергии отражают по строкам 003, 006, 008, 009, 022, 030, 031, 032

соответственно;

стоимость работ и услуг производственного характера, выполненных в пределах юрлица, отражают по строкам 003, 022, 025, 026, 027, 230, 028, 029

соответственно;

стоимость работ и услуг непроизводственного характера, выполненных и оказанных структурными подразделениями в пределах юридического лица

распределяется по элементам и статьям затрат.

Промышленные обособленные подразделения

стоимость полученной в пределах юридического лица от непромышленных обособленных подразделений и использованной в производстве в качестве

сырья, материалов, комплектующих изделий и полуфабрикатов продукции, отражают по строкам 003, 004, 022, 023, 024 отчета (ч. 4 п. 13 Указаний N 88);

стоимость работ и услуг производственного характера, выполненных непромышленными обособленными подразделениями в пределах юрлица, отражают

по строкам 003, 022, 025, 026, 027, 230, 028, 029 соответственно;

стоимость полученных в пределах юридического лица от непромышленных обособленных подразделений топлива, электроэнергии, теплоэнергии

отражают по строкам 003, 006, 008, 009, 022, 030, 031, 032 соответственно;

стоимость работ и услуг непроизводственного характера, выполненных и оказанных структурными подразделениями в пределах юридического лица

распределяется по элементам и статьям затрат;

стоимость использованной промышленными обособленными подразделениями продукции, полученной от других промышленных обособленных

подразделений в пределах юридического лица, распределяется по элементам и статьям затрат.

09

11.

Национальный статистический комитет Республики Беларусь10

Главное статистическое управление Брестской области

Отличие

Данные, относящиеся к прочей текущей деятельности,

а также к инвестиционной и финансовой деятельности,

в отчете 4-ф (затраты) не отражаются.

В отчете 4-ф (затраты) данные при осуществлении финансовой деятельности в форме

финансовой аренды (лизинга), при осуществлении операций с недвижимым имуществом

отражаются, если они относятся в бухгалтерском учете в соответствии с учетной политикой к

основной текущей деятельности (полученные суммы вознаграждения (дохода) арендодателя

(лизингодателя), стоимость оказанных услуг, доход от сдачи в аренду (внаем) собственного и

арендуемого недвижимого имущества другим юридическим или физическим лицам отражены

по кредиту счета бухгалтерского учета 90-1 «Выручка от реализации продукции, товаров,

работ, услуг»).

В отчете 4-ф (затраты) не отражается:

Готовая продукция, изготовленная для собственных

исключением групп 011, 012, 013, 014, 015, раздела 03);

нужд

(за

Стоимость объектов строительства, выполненного хозяйственным

способом, принятых к бухгалтерскому учету в качестве основных

средств;

• Стоимость

готовой

продукции, произведенной

структурными

подразделением юридического лица, переданной в пределах этого

юридического лица для дальнейшего использования (за исключением групп

011, 012, 013, 014, 015, раздела 03);

• Стоимость возвратных материалов;

• Стоимость произведенной промышленной продукции, предназначенной к

дальнейшему использованию внутри организации для осуществления

непромышленных видов экономической деятельности

Методология заполнения показателя

«объем производства продукции

(работ, услуг) в отпускных ценах за

вычетом налогов и сборов,

исчисляемых из выручки» по видам

экономической деятельности в

отчетах

4-ф (затраты) и 4-у

имеет различия

12.

Национальный статистический комитет Республики Беларусь11

Главное статистическое управление Брестской области

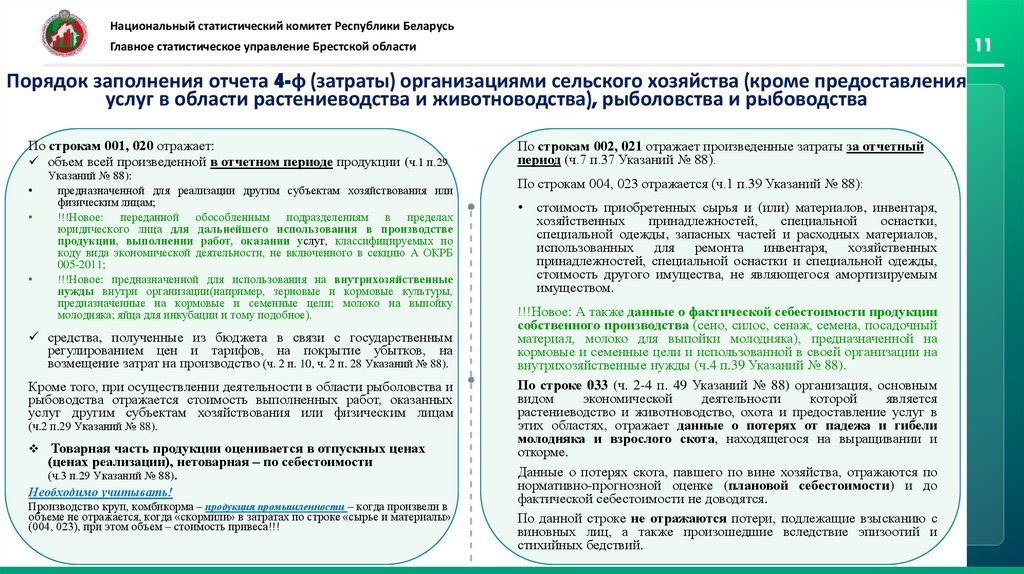

Порядок заполнения отчета 4-ф (затраты) организациями сельского хозяйства (кроме предоставления

услуг в области растениеводства и животноводства), рыболовства и рыбоводства

По строкам 001, 020 отражает:

объем всей произведенной в отчетном периоде продукции (ч.1 п.29

По строкам 002, 021 отражает произведенные затраты за отчетный

период (ч.7 п.37 Указаний № 88).

По строкам 004, 023 отражается (ч.1 п.39 Указаний № 88):

Указаний № 88):

предназначенной для реализации другим субъектам хозяйствования или

физическим лицам;

!!!Новое: переданной обособленным подразделениям в пределах

юридического лица для дальнейшего использования в производстве

продукции, выполнении работ, оказании услуг, классифицируемых по

коду вида экономической деятельности, не включенного в секцию А ОКРБ

005-2011;

!!!Новое: предназначенной для использования на внутрихозяйственные

нужды внутри организации(например, зерновые и кормовые культуры,

предназначенные на кормовые и семенные цели; молоко на выпойку

молодняка; яйца для инкубации и тому подобное).

средства, полученные из бюджета в связи с государственным

регулированием цен и тарифов, на покрытие убытков, на

возмещение затрат на производство (ч. 2 п. 10, ч. 2 п. 28 Указаний № 88).

Кроме того, при осуществлении деятельности в области рыболовства и

рыбоводства отражается стоимость выполненных работ, оказанных

услуг другим субъектам хозяйствования или физическим лицам

(ч.2 п.29 Указаний № 88).

Товарная часть продукции оценивается в отпускных ценах

(ценах реализации), нетоварная – по себестоимости

(ч.3 п.29 Указаний № 88).

Необходимо учитывать!

Производство круп, комбикорма – продукция промышленности – когда произвели в

объеме не отражается, когда «скормили» в затратах по строке «сырье и материалы»

(004, 023), при этом объем – стоимость привеса!!!

стоимость приобретенных сырья и (или) материалов, инвентаря,

хозяйственных

принадлежностей,

специальной

оснастки,

специальной одежды, запасных частей и расходных материалов,

использованных для ремонта инвентаря, хозяйственных

принадлежностей, специальной оснастки и специальной одежды,

стоимость другого имущества, не являющегося амортизируемым

имуществом.

!!!Новое: А также данные о фактической себестоимости продукции

собственного производства (сено, силос, сенаж, семена, посадочный

материал, молоко для выпойки молодняка), предназначенной на

Поистроке

021 в своей организации на

кормовые и семенные цели

использованной

внутрихозяйственные нужды (ч.4 п.39 Указаний № 88).

По строке 033 (ч. 2-4 п. 49 Указаний № 88) организация, основным

видом

экономической

деятельности

которой

является

растениеводство и животноводство, охота и предоставление услуг в

этих областях, отражает данные о потерях от падежа и гибели

молодняка и взрослого скота, находящегося на выращивании и

откорме.

Данные о потерях скота, павшего по вине хозяйства, отражаются по

нормативно-прогнозной оценке (плановой себестоимости) и до

фактической себестоимости не доводятся.

По данной строке не отражаются потери, подлежащие взысканию с

виновных лиц, а также произошедшие вследствие эпизоотий и

стихийных бедствий.

13.

Национальный статистический комитет Республики Беларусь12

Главное статистическое управление Брестской области

Порядок заполнения отчета 4-ф (затраты) организациями промышленности

Необходимо учитывать!

По строкам 001, 020 отражает:

стоимость всей произведенной продукции,

выполненных работ, оказанных услуг в

отпускных ценах за вычетом налогов и сборов,

исчисляемых из выручки (ч. 1 п. 10, ч. 1 п. 28

Указаний №88);

• Стоимость произведенной промышленной

продукции отражается по отпускным ценам,

сформированным на условиях франкостанция отправления (ч. 2 п. 30 Указаний

№ 88);

• Стоимость

продукции

собственного

производства,

реализованной

другим

субъектам хозяйствования или физическим

лицам через свои торговые объекты

отражается без учета торговой наценки

(ч.6 п. 30 Указаний № 88);

• Организация, являющаяся собственником

сырья,

материалов,

переданных

в

переработку

другим

субъектам

хозяйствования, полученных обратно и

использованных в отчетном периоде для

производства

собственной

продукции,

отражает объем произведенной продукции

за вычетом стоимости услуг по переработке

этого сырья, материалов. Стоимость этого

сырья и материалов включается в стоимость

производства продукции (работ, услуг)

(ч. 1 п. 30 Указаний № 88);

средства, полученные из бюджета в связи с

государственным регулированием цен и

тарифов, на покрытие убытков, на возмещение

затрат на производство (ч. 2 п. 10, ч. 2 п. 28

Указаний № 88).

По строкам 002, 021 отражаются затраты

организации

на

выполненные

работы,

оказанные услуги, отраженные по строкам

001, 020 соответственно, включая затраты на

реализацию (ч. 1 п. 11 Указаний № 88, ч. 1 п.

37 Указаний № 88).

В

целях

проведения

настоящего

государственного статистического наблюдения

по строке 021 затраты на производство и

реализацию

промышленной

продукции

отражаются за вычетом транспортировки от

станции

отправления

до

станции

назначения, кроме случаев, когда доставка

По строке собственными

021По строке силами

025

осуществляется

организации и при этом стоимость доставки не

отражается

(ч.1 п.39 под

Указаний

формируется

индивидуально

каждый

договор и не выделена в договоре отдельно

(ч. 8 п. 37 Указаний № №88):

88).

Организация, являющаяся собственником

сырья,

материалов,

переданных

в

переработку

другим

субъектам

хозяйствования и использованных в отчетном

периоде для

производства собственной

продукции, по строке 021 отражает затраты

(по строке 022 материальные затраты) на

произведенную

продукцию

за вычетом

стоимости услуг по переработке этого сырья,

материалов. Стоимость этого сырья и

материалов

включается

в

затраты

(соответственно – в материальные затраты) на

производство продукции (ч. 9 п. 37, ч. 1 п. 38

Указаний №88).

Промышленные обособленные подразделения

отражают стоимость готовой продукции, полученной

от

других

промышленных

обособленных

подразделений в пределах юридического лица и

использованной в отчетном периоде на производство

продукции, по элементам и статьям затрат (ч. 2 п. 11

Указаний №88).

Непромышленные обособленные подразделения по

строкам 004, 023 «Сырье, материалы, покупные

комплектующие изделия и полуфабрикаты» отражают

также стоимость готовой продукции, полученной от

промышленных обособленных подразделений в

пределах юридического лица и использованной в

отчетном периоде на производство продукции, выполнение

работ, оказание услуг в качестве сырья, материалов,

комплектующих изделий и полуфабрикатов (ч. 4 п. 13, ч. 2

п. 39 Указаний №88).

Аналогичная формулировка есть по строке 024

«Покупные комплектующие изделия и полуфабрикаты»

(ч. 2 п. 40 Указаний №88).

Промышленные обособленные подразделения по

строкам 004, 023 «Сырье, материалы, покупные

комплектующие изделия и полуфабрикаты» отражают

также стоимость готовой продукции, полученной от

сельскохозяйственных обособленных подразделений в

пределах юридического лица и использованной в отчетном

периоде на производство продукции, выполнение работ,

оказание услуг в качестве сырья, материалов,

комплектующих изделий и полуфабрикатов (ч. 5 п. 13, ч. 3

п. 39 Указаний №88).

Аналогичная формулировка есть по строке 024

«Покупные комплектующие изделия и полуфабрикаты»

(ч. 3 п. 40 Указаний №88).

14.

Национальный статистический комитет Республики Беларусь13

Главное статистическое управление Брестской области

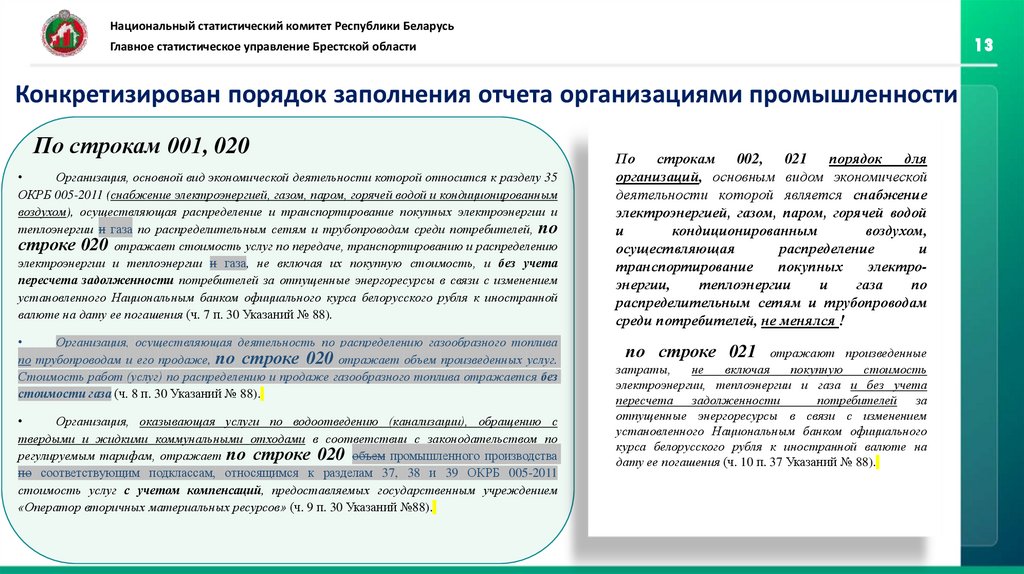

Конкретизирован порядок заполнения отчета организациями промышленности

По строкам 001, 020

Организация, основной вид экономической деятельности которой относится к разделу 35

ОКРБ 005-2011 (снабжение электроэнергией, газом, паром, горячей водой и кондиционированным

воздухом), осуществляющая распределение и транспортирование покупных электроэнергии и

теплоэнергии и газа по распределительным сетям и трубопроводам среди потребителей, по

строке 020 отражает стоимость услуг по передаче, транспортированию и распределению

электроэнергии и теплоэнергии и газа, не включая их покупную стоимость, и без учета

пересчета задолженности потребителей за отпущенные энергоресурсы в связи с изменением

установленного Национальным банком официального курса белорусского рубля к иностранной

валюте на дату ее погашения (ч. 7 п. 30 Указаний № 88).

Организация, осуществляющая деятельность по распределению газообразного топлива

по трубопроводам и его продаже, по строке 020 отражает объем произведенных услуг.

Стоимость работ (услуг) по распределению и продаже газообразного топлива отражается без

стоимости газа (ч. 8 п. 30 Указаний № 88).

Организация, оказывающая услуги по водоотведению (канализации), обращению с

твердыми и жидкими коммунальными отходами в соответствии с законодательством по

регулируемым тарифам, отражает по строке 020 объем промышленного производства

по соответствующим подклассам, относящимся к разделам 37, 38 и 39 ОКРБ 005-2011

стоимость услуг с учетом компенсаций, предоставляемых государственным учреждением

«Оператор вторичных материальных ресурсов» (ч. 9 п. 30 Указаний №88).

По строкам 002, 021 порядок для

организаций, основным видом экономической

деятельности которой является снабжение

электроэнергией, газом, паром, горячей водой

и

кондиционированным

воздухом,

осуществляющая

распределение

и

транспортирование

покупных

электроэнергии,

теплоэнергии

и

газа

по

распределительным сетям и трубопроводам

среди потребителей, не менялся !

по строке 021

отражают произведенные

затраты,

не

включая

покупную

стоимость

электроэнергии, теплоэнергии и газа и без учета

пересчета задолженности

потребителей за

отпущенные энергоресурсы в связи с изменением

установленного Национальным банком официального

курса белорусского рубля к иностранной валюте на

дату ее погашения (ч. 10 п. 37 Указаний № 88).

15.

Национальный статистический комитет Республики БеларусьГлавное статистическое управление Брестской области

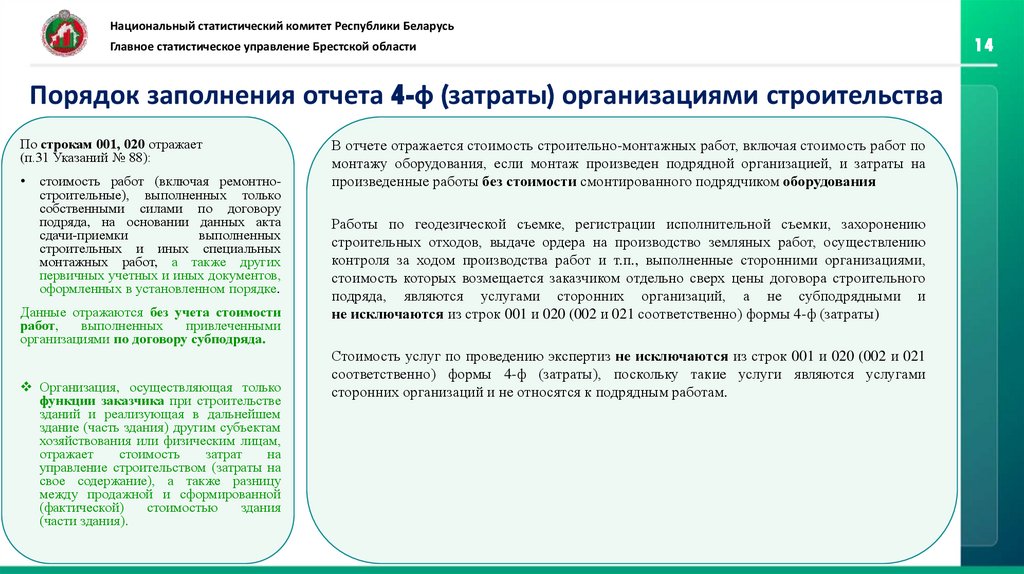

Порядок заполнения отчета 4-ф (затраты) организациями строительства

По строкам 001, 020 отражает

(п.31 Указаний № 88):

стоимость работ (включая ремонтностроительные), выполненных только

собственными силами по договору

подряда, на основании данных акта

сдачи-приемки

выполненных

строительных и иных специальных

монтажных работ, а также других

первичных учетных и иных документов,

оформленных в установленном порядке.

Данные отражаются без учета стоимости

работ,

выполненных

привлеченными

организациями по договору субподряда.

Организация, осуществляющая только

функции заказчика при строительстве

зданий и реализующая в дальнейшем

здание (часть здания) другим субъектам

хозяйствования или физическим лицам,

отражает

стоимость

затрат

на

управление строительством (затраты на

свое содержание), а также разницу

между продажной и сформированной

(фактической)

стоимостью

здания

(части здания).

В отчете отражается стоимость строительно-монтажных работ, включая стоимость работ по

монтажу оборудования, если монтаж произведен подрядной организацией, и затраты на

произведенные работы без стоимости смонтированного подрядчиком оборудования

Работы по геодезической съемке, регистрации исполнительной съемки, захоронению

строительных отходов, выдаче ордера на производство земляных работ, осуществлению

контроля за ходом производства работ и т.п., выполненные сторонними организациями,

стоимость которых возмещается заказчиком отдельно сверх цены договора строительного

подряда, являются услугами сторонних организаций, а не субподрядными и

не исключаются из строк 001 и 020 (002 и 021 соответственно) формы 4-ф (затраты)

Стоимость услуг по проведению экспертиз не исключаются из строк 001 и 020 (002 и 021

соответственно) формы 4-ф (затраты), поскольку такие услуги являются услугами

сторонних организаций и не относятся к подрядным работам.

14

16.

Национальный статистический комитет Республики Беларусь15

Главное статистическое управление Брестской области

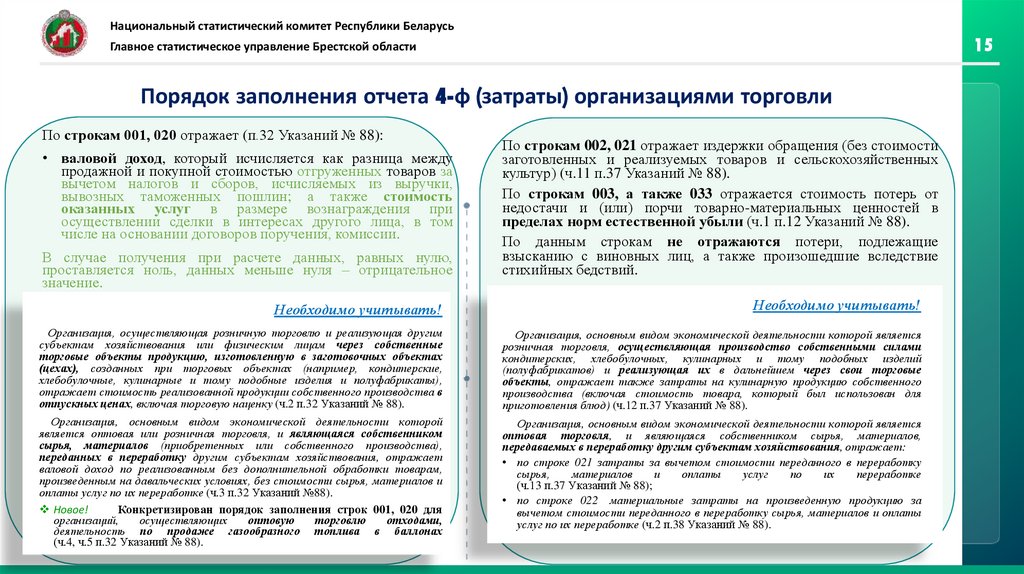

Порядок заполнения отчета 4-ф (затраты) организациями торговли

По строкам 001, 020 отражает (п.32 Указаний № 88):

• валовой доход, который исчисляется как разница между

продажной и покупной стоимостью отгруженных товаров за

вычетом налогов и сборов, исчисляемых из выручки,

вывозных таможенных пошлин; а также стоимость

оказанных услуг в размере вознаграждения при

осуществлении сделки в интересах другого лица, в том

числе на основании договоров поручения, комиссии.

В случае получения при расчете данных, равных нулю,

проставляется ноль, данных меньше нуля – отрицательное

значение.

По строкам 002, 021 отражает издержки обращения (без стоимости

заготовленных и реализуемых товаров и сельскохозяйственных

культур) (ч.11 п.37 Указаний № 88).

По строкам 003, а также 033 отражается стоимость потерь от

недостачи и (или) порчи товарно-материальных ценностей в

пределах норм естественной убыли (ч.1 п.12 Указаний № 88).

По данным строкам не отражаются потери, подлежащие

взысканию с виновных лиц, а также произошедшие вследствие

стихийных бедствий.

Необходимо учитывать!

Необходимо учитывать!

Организация, осуществляющая розничную торговлю и реализующая другим

субъектам хозяйствования или физическим лицам через собственные

торговые объекты продукцию, изготовленную в заготовочных объектах

(цехах), созданных при торговых объектах (например, кондитерские,

хлебобулочные, кулинарные и тому подобные изделия и полуфабрикаты),

отражает стоимость реализованной продукции собственного производства в

отпускных ценах, включая торговую наценку (ч.2 п.32 Указаний № 88).

Организация, основным видом экономической деятельности которой является

розничная торговля, осуществляющая производство собственными силами

кондитерских, хлебобулочных, кулинарных и тому подобных изделий

(полуфабрикатов) и реализующая их в дальнейшем через свои торговые

объекты, отражает также затраты на кулинарную продукцию собственного

производства (включая стоимость товара, который был использован для

приготовления блюд) (ч.12 п.37 Указаний № 88).

Организация, основным видом экономической деятельности которой

является оптовая или розничная торговля, и являющаяся собственником

сырья, материалов (приобретенных или собственного производства),

переданных в переработку другим субъектам хозяйствования, отражает

валовой доход по реализованным без дополнительной обработки товарам,

произведенным на давальческих условиях, без стоимости сырья, материалов и

оплаты услуг по их переработке (ч.3 п.32 Указаний №88).

Новое!

Конкретизирован порядок заполнения строк 001, 020 для

организаций,

осуществляющих

оптовую

торговлю

отходами,

деятельность по продаже газообразного топлива в баллонах

(ч.4, ч.5 п.32 Указаний № 88).

Организация, основным видом экономической деятельности которой является

оптовая торговля, и являющаяся собственником сырья, материалов,

передаваемых в переработку другим субъектам хозяйствования, отражает:

• по строке 021 затраты за вычетом стоимости переданного в переработку

сырья,

материалов

и

оплаты

услуг

по

их

переработке

(ч.13 п.37 Указаний № 88);

• по строке 022 материальные затраты на произведенную продукцию за

вычетом стоимости переданного в переработку сырья, материалов и оплаты

услуг по их переработке (ч.2 п.38 Указаний № 88).

По строке 021

17.

Национальный статистический комитет Республики Беларусь16

Главное статистическое управление Брестской области

Порядок заполнения отчета 4-ф (затраты) организациями

предоставляющими услуги по общественному питанию

По строкам 001, 020 отражает (п.34 Указаний №88):

По строкам 002, 021 (ч.14 п.37 Указаний № 88):

• отражает стоимость продукции общественного

питания (кулинарной продукции, хлебобулочных,

кондитерских изделий и напитков, производимых

при осуществлении общественного питания),

реализованной в объектах общественного

питания (ресторанах, кафе, барах, столовых,

буфетах,

закусочных

и

иных

объектах

общественного питания) и вне объектов

общественного питания по заказам, в отпускных

ценах, а также разницу между продажной и

покупной стоимостью товаров, проданных без

кулинарной обработки (валовой доход).

• отражает затраты на произведенную кулинарную

продукцию собственного производства (включая

стоимость товара, который был использован для

приготовления блюд), а также издержки обращения

по товарам, проданным без кулинарной обработки.

18.

Национальный статистический комитет Республики Беларусь17

Главное статистическое управление Брестской области

Раздел III«ОЦЕНКА МАТЕРИАЛЬНЫХ ЗАТРАТ»

заполняется в соответствии с учетной политикой, принятой в организации (п.86 Указаний № 88).

Раздел IV«РАСПРЕДЕЛЕНИЕ МАТЕРИАЛЬНЫХ ЗАТРАТ»

В графе 1 раздела IV отражается распределение части материальных затрат на

производство и реализацию продукции (работ, услуг) по основному виду

экономической

деятельности

организации

по

видам

продукции,

соответствующим кодам секций А-E общегосударственного классификатора

Республики Беларусь ОКРБ 007-2012 «Классификатор продукции по видам

экономической деятельности», утвержденного постановлением Государственного

комитета по стандартизации Республики Беларусь от 28 декабря 2012 г. № 83

(ч.2 п.87 Указаний № 88).

Остатки сырья и материалов в целом по организации по всем видам

экономической деятельности на конец отчетного года отражаются по строкам 110,

с 112 по 120, с 122 по 144, 147, 151 раздела IV на основании данных

бухгалтерского учета. Данные по строке 153 в графах 2 и 3 раздела IV должны

соответствовать сумме остатков по счетам бухгалтерского учета 10

«Материалы» (за минусом данных о сумме фактических затрат на приобретение

почтовых марок, оплаченных авиабилетов и других аналогичных документов,

учитываемых на отдельном субсчете к счету бухгалтерского учета 10), 15

«Заготовление и приобретение материалов», 16 «Отклонение в стоимости

материалов» (п.89 Указаний № 88).

Необходимо учитывать!

п.87 Указаний № 88:

Раздел IV заполняется в отчете за

январь-декабрь.

Некоммерческие организации (значение

кода ОПФ начинается на 5ХХХ согласно

общегосударственного

классификатора

ОКРБ

Республики Беларусь 019-2013 «Организационноправовые

формы»)

раздел

IV

не

заполняют.

19.

СПАСИБО ЗА ВНИМАНИЕ!Национальный статистический комитет Республики Беларусь

Главное статистическое управление Брестской области

224701, г. Брест, просп. Машерова, 18

+375 162 21 36 89

fin.brest@belstat.gov.by