Менеджмент

МенеджментПохожие презентации:

")

Сказка о том как принять решение в условиях неопределенности

1.

Сказкао том как принять решение в

условиях неопределенности

2.

2Одна или несколько альтернатив приводят к

блоку возможных результатов, вероятности

которых неизвестны

Субъективное принятие решения

3.

3Происходит потому, что не имеется надежных

данных, на основании которых вероятности могли

бы быть вычислены апостериори, а также потому,

что не имеется каких-либо способов вывести

вероятности априори

4.

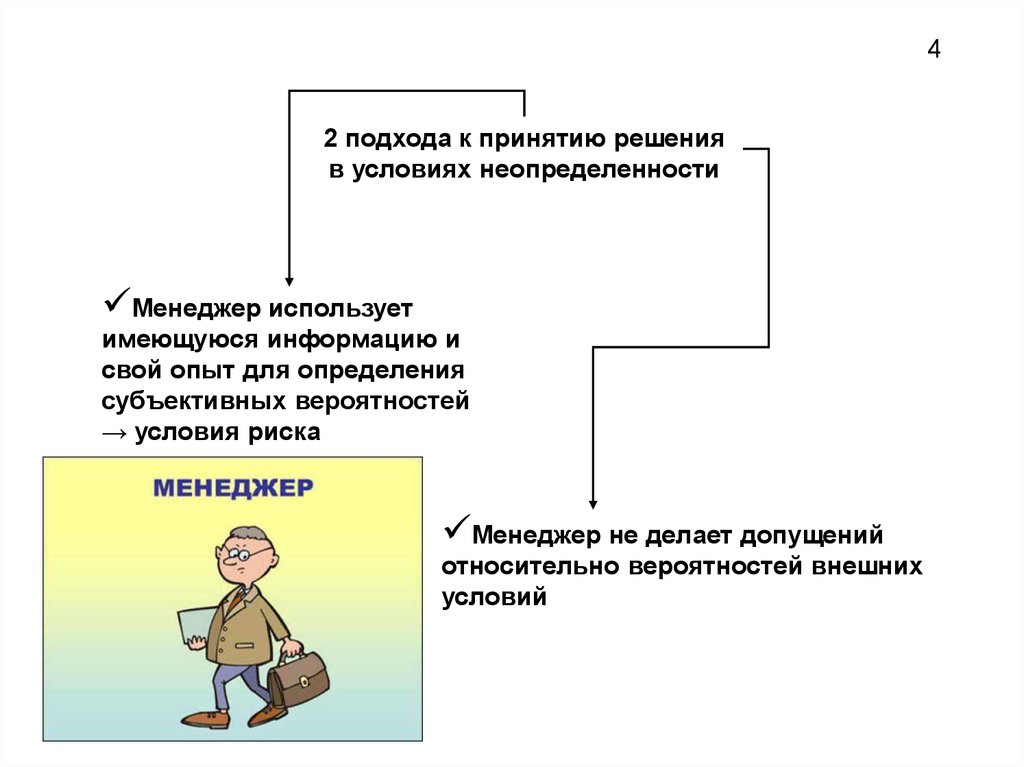

42 подхода к принятию решения

в условиях неопределенности

Менеджер использует

имеющуюся информацию и

свой опыт для определения

субъективных вероятностей

→ условия риска

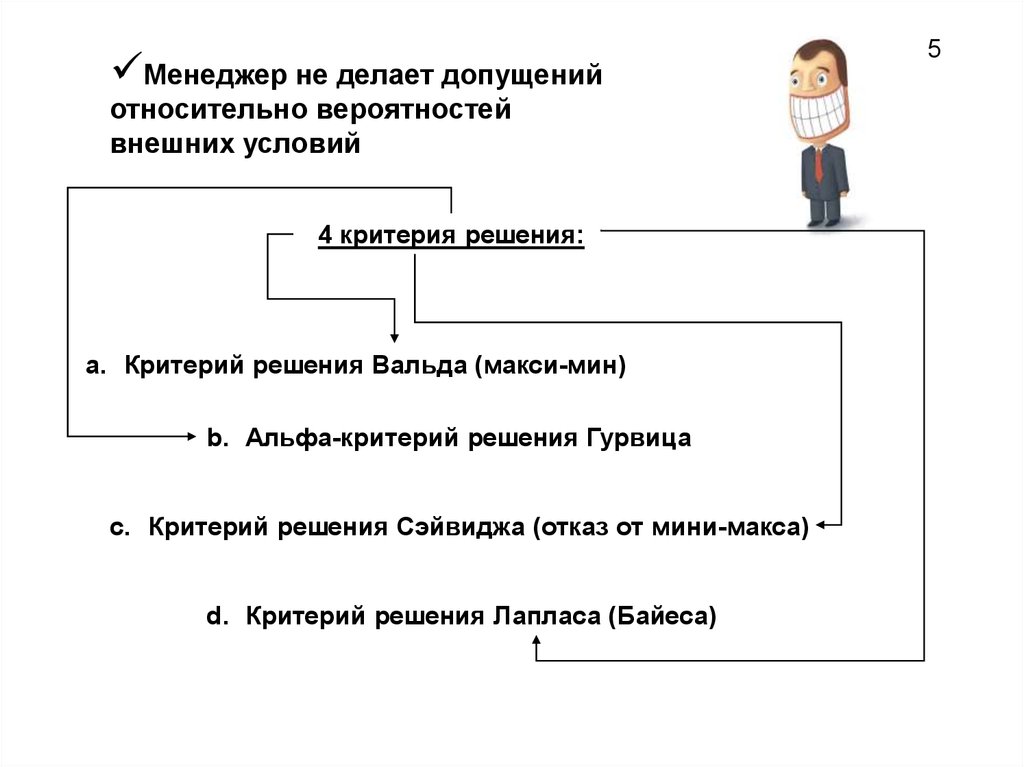

Менеджер не делает допущений

относительно вероятностей внешних

условий

5.

Менеджер не делает допущенийотносительно вероятностей

внешних условий

4 критерия решения:

a. Критерий решения Вальда (макси-мин)

b. Альфа-критерий решения Гурвица

c. Критерий решения Сэйвиджа (отказ от мини-макса)

d. Критерий решения Лапласа (Байеса)

5

6.

6Наиболее трудная задача для менеджера

заключается в выборе конкретного критерия,

наиболее подходящего для решения

предложенной задачи

7.

7При выборе критерия должны учитываться

философия, темперамент и взгляды нынешнего

руководства фирмы

8.

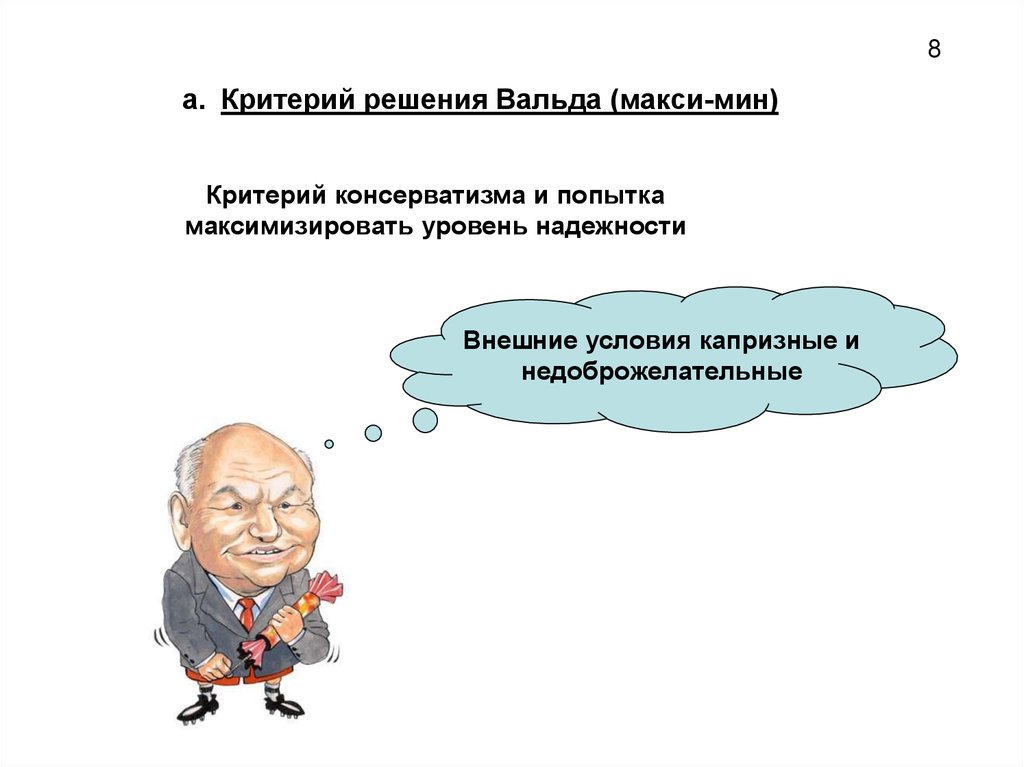

8a. Критерий решения Вальда (макси-мин)

Критерий консерватизма и попытка

максимизировать уровень надежности

Внешние условия капризные и

недоброжелательные

9.

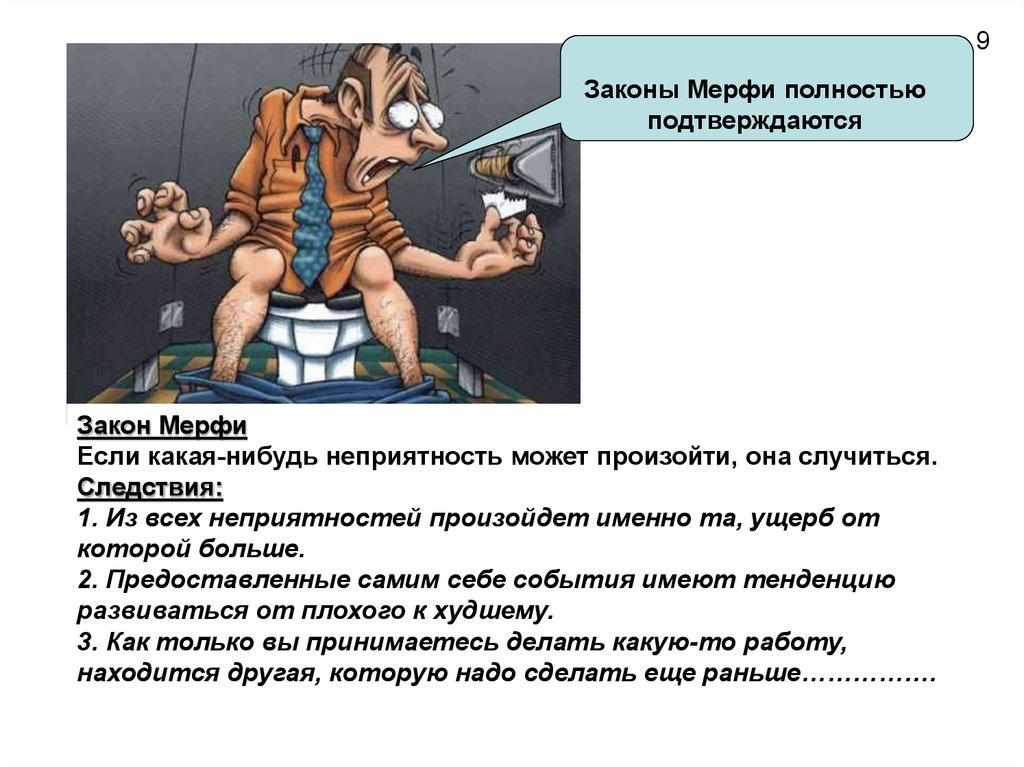

9Законы Мерфи полностью

подтверждаются

Закон Мерфи

Если какая-нибудь неприятность может произойти, она случиться.

Следствия:

1. Из всех неприятностей произойдет именно та, ущерб от

которой больше.

2. Предоставленные самим себе события имеют тенденцию

развиваться от плохого к худшему.

3. Как только вы принимаетесь делать какую-то работу,

находится другая, которую надо сделать еще раньше…………….

10.

10Определяем наихудший из возможных

результатов каждой стратегии

Выбираем стратегию, обеспечивающую

наилучший из худших результатов

11.

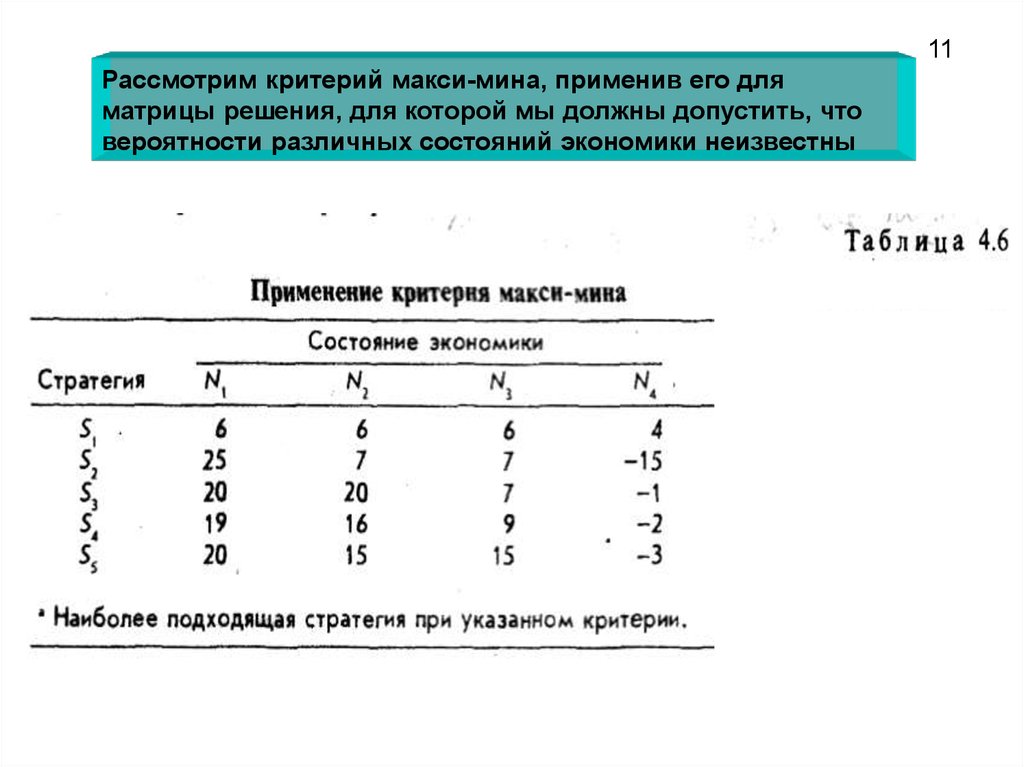

11Рассмотрим критерий макси-мина, применив его для

матрицы решения, для которой мы должны допустить, что

вероятности различных состояний экономики неизвестны

12.

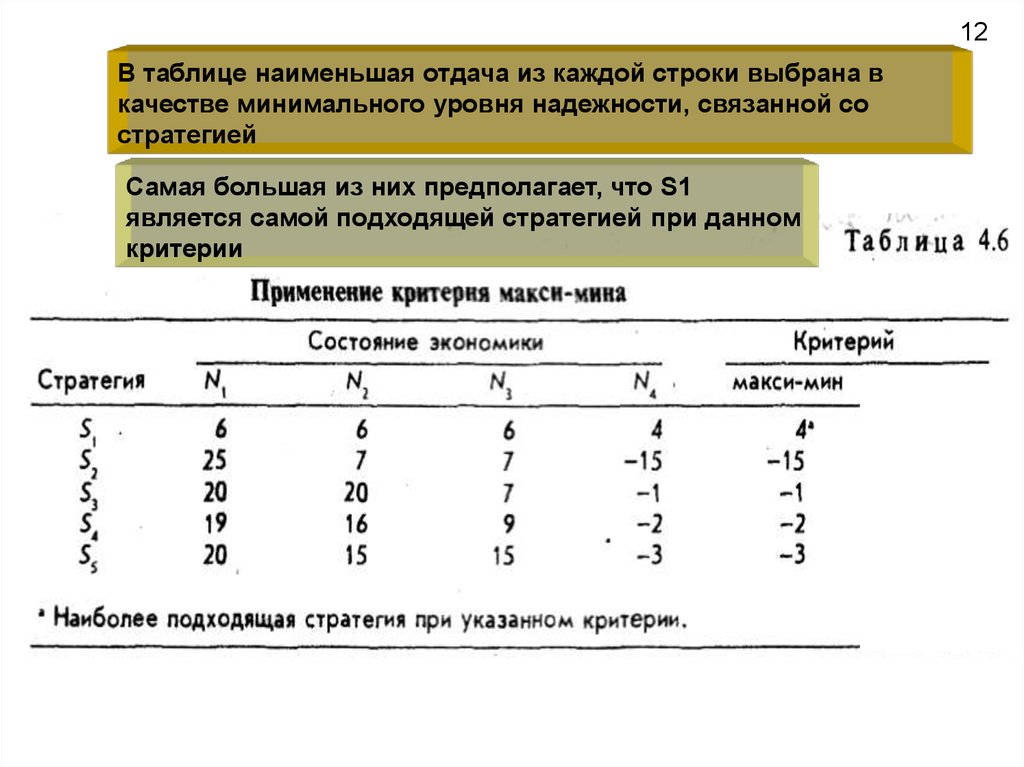

12В таблице наименьшая отдача из каждой строки выбрана в

качестве минимального уровня надежности, связанной со

стратегией

Самая большая из них предполагает, что S1

является самой подходящей стратегией при данном

критерии

13.

Хорош ли такой выбор?! Если возникает N4, то S1 является единственной стратегией,

которая поможет избежать риска!

С другой стороны, как только возникает другое

состояние экономики, стратегия S1 повторно

приводит к самой низкой прибыли

13

14.

14Стратегия S1 просто наиболее консервативная – она

подразумевает самые низкие риски, но в то же время

обещает самые низкие прибыли

15.

15Критерий подходит для мелких

коммерческих фирм, выживание которых

зависит от способности избежать убытков

16.

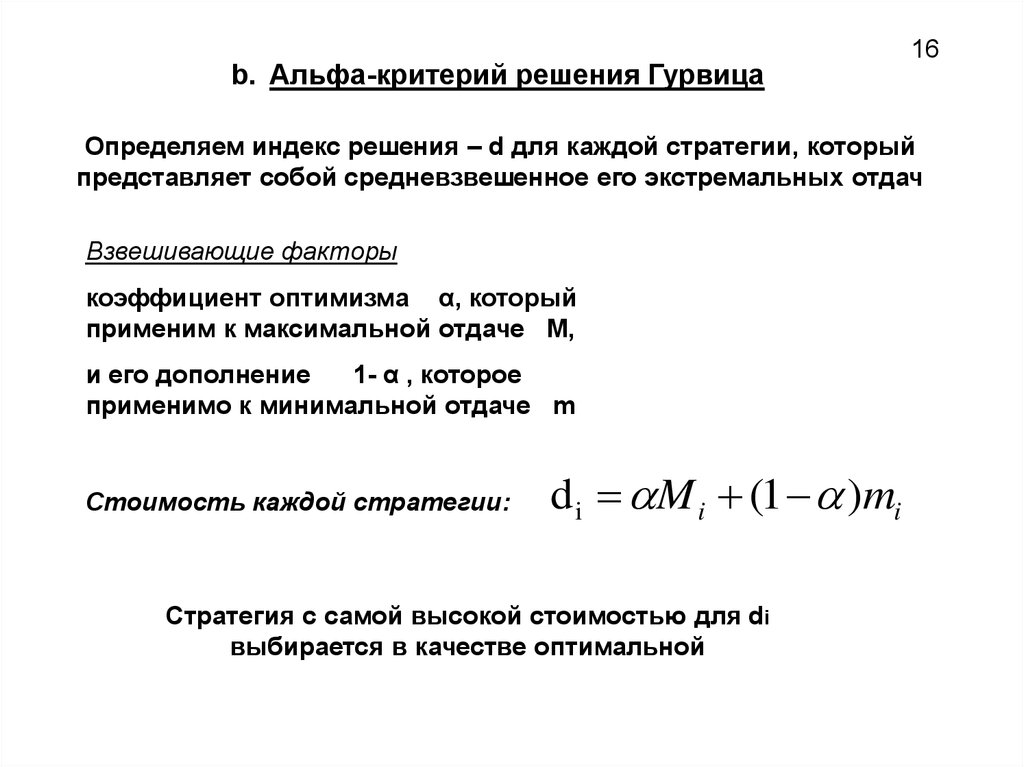

b. Альфа-критерий решения Гурвица16

Определяем индекс решения – d для каждой стратегии, который

представляет собой средневзвешенное его экстремальных отдач

Взвешивающие факторы

коэффициент оптимизма α, который

применим к максимальной отдаче М,

и его дополнение

1- α , которое

применимо к минимальной отдаче m

Стоимость каждой стратегии:

d i M i (1 )mi

Стратегия с самой высокой стоимостью для di

выбирается в качестве оптимальной

17.

17Коэффициент оптимизма α располагается в диапазоне от 0 до 1

Менеджер имеет возможность выражать свое

субъективное отношение к риску с той или иной

степенью оптимизма

18.

18Если менеджер

пессимист, то он

может решить, что

α=0

Результат будет

тот же, что и при

использовании

критерия максимина

Если менеджер

оптимист, то он

может решить,

что α = 1

Результат

будет тот же,

что и при

использовании

критерия максимакса

19.

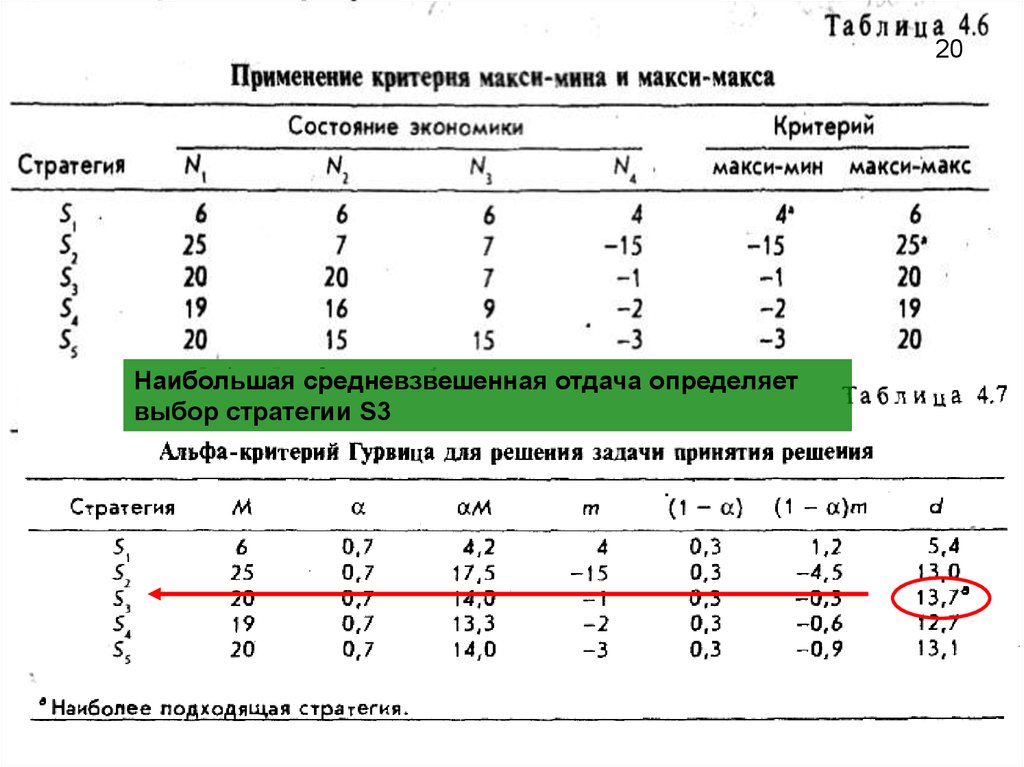

Предположим, что менеджер находится на оптимистической позиции ирешает, что а = 0,7

d i M i (1 )mi

20.

20Наибольшая средневзвешенная отдача определяет

выбор стратегии S3

21.

21Решение, принятое по альфа-критерию Гурвица, зависит

от величины

, которая, в свою очередь, зависит от

собственного отношения менеджера к риску

22.

22Альфа-критерий решения Гурвица необходим для

того, чтобы обеспечить менеджера возможностью

обратить внимание и на самую худшую и на самую

лучшую отдачу для конкретной стратегии

23.

23c. Критерий решения Сэйвиджа (отказ от мини-макса)

Исследует убытки (потери), понесенные в результате

принятия неправильного решения

Потери измеряются как абсолютная разность между

отдачей для данной стратегии и отдачей для наиболее

эффективной стратегии в пределах одного и того же

состояния экономики.

24.

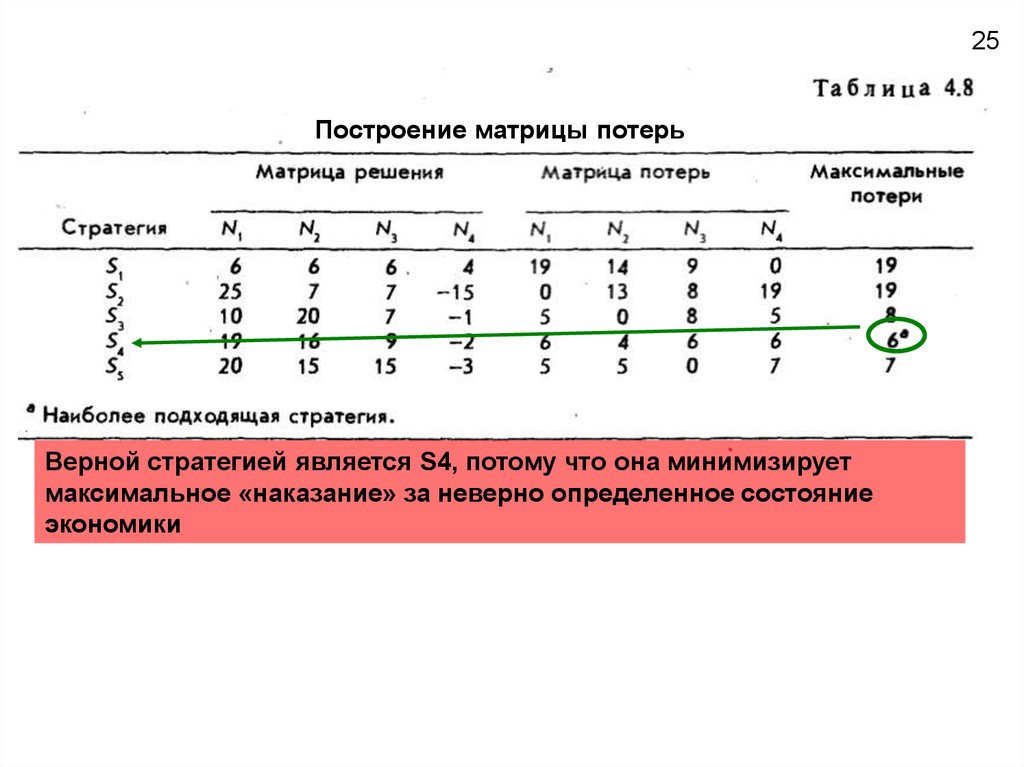

В пределах каждого столбца самая большая отдача вычитается изкаждой следующей отдачи в столбце (включая себя). Абсолютная

разница между позициями представляет собой измерение потерь

Построение матрицы потерь

После заполнения матрицы потерь обозначаются

максимальные потери для каждой стратегии

Выбирается стратегия с самыми низкими

максимальными потерями

24

25.

25Построение матрицы потерь

Верной стратегией является S4, потому что она минимизирует

максимальное «наказание» за неверно определенное состояние

экономики

26.

26Суть измерения потерь совершенно проста:

Если любое конкретное состояние экономики

возникает в будущем и если мы выбрали

стратегию, которая обеспечивает максимальную

отдачу для этого состояния, то мы не считаем

потери

27.

27Но если мы выбрали любую другую стратегию, то

потеря представляет собой разность между тем,

что происходит фактически, и тем, что мы

получили бы, приняв более оптимальное решение

28.

Когда я использую критерий Сэйвиджа, яотказываюсь от попыток

максимизировать отдачу и выбираю

стратегию с удовлетворительной отдачей

при более низком риске.

Полезно для оценки серии проектов на протяжении

длительного периода!