")

Финансы

ФинансыПохожие презентации:

Местные налоги

1. Тема лекции:

МЕСТНЫЕ НАЛОГИ2. Цель лекции:

• рассмотреть виды местных налогов;• описать элементы налогообложения

таких налогов, как земельный налог,

налог на имущество физических лиц.

3. Содержание лекции:

Общая характеристика местных

налогов: значение, виды, особенности.

Земельный налог.

Налог на имущество физических лиц.

4. Вопрос №1: Общая характеристика местных налогов: значение, виды, особенности.

П.4 ст. 12 НК РФМестными налогами

признаются налоги, которые

установлены Налоговым

Кодексом и нормативными

правовыми актами

представительных органов

муниципальных образований о

налогах и обязательны к

уплате на территориях

соответствующих

муниципальных образований.

5. Виды налогов в РФ

6. При установлении местных налогов

представительными органами муниципальныхобразований (законодательными (представительными)

органами государственной власти городов федерального

значения):

определяются следующие

элементы

налогообложения:

налоговые ставки, порядок

и сроки уплаты налогов,

если эти элементы

налогообложения не

установлены НК РФ.

могут устанавливаться

особенности определения

налоговой базы, налоговые

льготы, основания и

порядок их применения.

7. Виды местных налогов

Ст. 15 НК РФЗемельный

налог

Налог на

имущество

физических лиц

Торговый сбор

8.

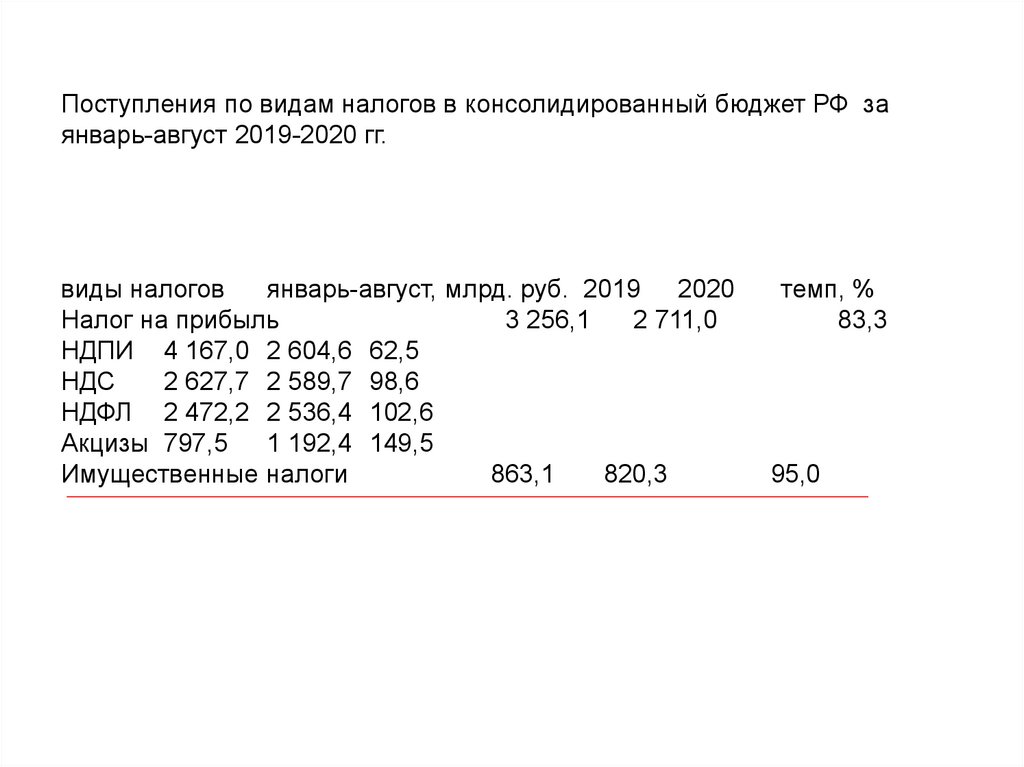

Поступления по видам налогов в консолидированный бюджет РФ заянварь-август 2019-2020 гг.

виды налогов

январь-август, млрд. руб. 2019 2020

Налог на прибыль

3 256,1

2 711,0

НДПИ 4 167,0 2 604,6 62,5

НДС

2 627,7 2 589,7 98,6

НДФЛ 2 472,2 2 536,4 102,6

Акцизы 797,5

1 192,4 149,5

Имущественные налоги

863,1

820,3

темп, %

83,3

95,0

9. Местные налоги в зарубежных странах

СШАподоходный налог

акцизы

налоги на

наследство и

дарения

налог с продаж

поимущественные

налоги

экологические

налоги

10. Местные налоги в зарубежных странах

КанадаВеликобритания

налог на

недвижимость

налог на

имущество

налог на

предпринимательство

муниципальный

налог

11. Местные налоги в зарубежных странах

РумынияИталия

транспортный

налог

налог со строений

налог на

недвижимость

местный подоходный

налог

налог на автотранспорт

12. Местные налоги в зарубежных странах

Францияземельный налог на застроенные участки

земельный налог на незастроенные участки

налог на жилье

профессиональный налог

13. Список ранее действующих местных налогов в России (до принятия закона от 29.07.2004 № 95-ФЗ)

1) земельныйналог;

2) налог на

имущество

физических

лиц;

5) местные

лицензионные

сборы.

3) налог на

рекламу;

4) налог на

наследование

или дарение;

14.

https://www.youtube.com/watch?v=nUWXl3_qZF0

15. Вопрос №2: Земельный налог

Правовая базаНалоговый Кодекс

РФ (глава 31)

Приказ ФНС России от

28.10.2011

N ММВ-7-11/696@

( декларация по

земельному налогу )

Разъяснения

Министерства

Финансов РФ

Решение СНД г. Владимира

от 20.10.2010 № 191

(Положение о земельном

налоге на территории

г. Владимира).

16. Элементы земельного налога

Налогоплательщики – ст. 388

Объект налогообложения –

ст. 389

Налоговая база – ст. 390, 391,

392

Налоговый период. Отчетный

период – ст. 393

Налоговая ставка – ст. 394

Налоговые льготы – ст. 395

Порядок исчисления налога и

авансовых платежей по

налогу – ст. 396

Порядок и сроки уплаты

налога и авансовых платежей

по налогу – ст. 397

17. Налогоплательщики земельного налога – ст. 388

Организации и физические лица, обладающие земельнымиучастками, признаваемыми объектом налогообложения на:

праве собственности

праве пожизненного

наследуемого владения

праве постоянного

(бессрочного) пользования

18. Объект налогообложения – ст. 389

Земельные участки, расположенные впределах муниципального образования

(городов федерального значения Москвы и

Санкт-Петербурга), на территории которого

введен налог

19. Налоговая база – ст. 390, 391, 392

Кадастровая стоимость земельных участков посостоянию на 1 января года, являющегося

налоговым периодом.

******************************************************************************************

Государственная кадастровая оценка земель проводится в

соответствии с законодательством РФ об оценочной деятельности.

Федеральный закон

от 29.07.1998 N 135-ФЗ

"Об оценочной деятельности в

Российской Федерации"

20. Налоговый период. Отчетный период – ст. 393

• Налоговымпериодом

признается

календарный год.

• Отчетный период

для организаций –

первый квартал,

второй квартал,

третий квартал

календарного года.

21. Налоговая ставка – ст. 394

Устанавливаются нормативными правовыми актамипредставительных органов муниципальных образований

(законами городов федерального

значения Москвы и Санкт-Петербурга) и не могут превышать:

Допускается установление

дифференцированных

налоговых ставок в

зависимости от

категорий земель и (или)

разрешенного использования

земельного участка.

0,3%

1,5%

в отношении

земельных

участков

в отношении

прочих земельных

участков

- отнесенных к землям с/х назначения или к землям в

составе зон с/х использования в населенных пунктах и

используемых для с/х производства;

- занятых жилищным фондом и объектами инженерной

инфраструктуры жилищно-коммунального комплекса или

предоставленных для жилищного строительства;

- предоставленных для личного подсобного хозяйства,

садоводства, огородничества или животноводства, а также

дачного хозяйства.

22. Порядок исчисления налога и авансовых платежей по налогу – ст. 396

Сумма налога исчисляется по истечении налогового периодакак соответствующая налоговой ставке процентная доля налоговой базы.

Порядок исчисления дифференцируется

в зависимости от налогоплательщика

Организации исчисляют сумму налога

(сумму авансовых

платежей по налогу) самостоятельно

Сумма налога, подлежащая уплате

в бюджет налогоплательщиками –

физическими лицами,

исчисляется налоговыми органами

23. Порядок и сроки уплаты налога и авансовых платежей по налогу – ст. 397

Срок уплаты налогаДля организаций:

не ранее 1 февраля года, следующего за

истекшим налоговым периодом

Для физических лиц:

не ранее 1 ноября года, следующего за истекшим

налоговым периодом.

С 01.01.2015 –

не позднее 1

октября года,

следующего за

истекшим

налоговым

периодом

24.

• https://www.youtube.com/watch?v=gP_xiWQiHAM

25. Вопрос №3: Налог на имущество физических лиц

Правовая базаНалоговый

Кодекс РФ

(Глава 32)

Решение СНД

г. Владимира

от 22.10.2014

№ 197

(с 01.01.2015)

26. Элементы налога на имущество физических лиц

Глава 32 НК РФ1.Налогоплательщики – ст. 400

2.Объект налогообложения – ст. 401

3.Налоговая база – ст. 402, 403, 404

1.Налогоплательщики – ст. 1

4.Налоговый период – ст. 405

2.Объект налогообложения – ст. 2 5.Налоговая ставка – ст. 406

3.Налоговая ставка – ст. 3

6.Налоговые льготы – ст. 407

4.Налоговые льготы – ст. 4

7.Порядок исчисления суммы налога

– ст. 408

5.Порядок исчисления и уплаты

налога – ст. 5

8. Порядок и сроки уплаты налога –

ст. 409

Закон РФ от 09.12.1991 №

2003-1 «О налогах на

имущество физических лиц»

27. Налогоплательщики налога на имущество физических лиц

Налогоплательщиками налога признаютсяфизические лица, обладающие правом

собственности на имущество, признаваемое

объектом налогообложения

28. Объекты налогообложения

Закон РФ от 09.12.1991 №

2003-1 «О налогах на

имущество физических лиц»

жилой дом;

квартира;

комната;

дача;

гараж;

иное строение, помещение и

сооружение;

доля в праве общей

собственности на указанное

выше имущество

Глава 32 НК РФ

• жилой дом

• жилое помещение (квартира,

комната)

• гараж, машино-место

• единый недвижимый

комплекс

• объект незавершенного

строительства

• иные здание, строение,

сооружение помещение

29.

30. Налоговая база Начиная с 1 января 2020 года определение налоговой базы по налогу на имущество физических лиц исходя из

инвентаризационной стоимостиобъектов налогообложения не производится

Закон РФ от 09.12.1991 №

2003-1 «О налогах на

имущество физических лиц»

Инвентаризационная

стоимость

имущества по

состоянию на 1

января года,

являющегося

налоговым периодом

Глава 32 НК РФ

Определяется

исходя из

кадастровой

стоимости

имущества

*****

2020 год

.

31. Налоговый период

Календарный год32. Налоговые ставки

Суммарная инвентаризационнаястоимость объектов

налогообложения, умноженная на

коэффициент-дефлятор

Ставка налога, в процентах

До 300000 рублей (включительно)

До 0,1 (включительно)

Свыше 300000 до 500000 рублей

(включительно)

Свыше 0,1 до 0,3

(включительно)

Свыше 500000 рублей

Свыше 0,3 до 2,0

(включительно)

33. Налоговые ставки- ст. 406

Налоговые ставки вслучае определения

налоговой базы исходя

из кадастровой

стоимости объекта

налогообложения

устанавливаются в

размерах, не

превышающих:

0,1%

2%

0,5%

34. Налоговые ставки в г. Владимире

Суммарная инвентаризационнаястоимость объектов

налогообложения, умноженная

на коэффициент-дефлятор

Ставка налога

с 01.01.2012

до 01.01.2015

Ставка налога

с 01.01.2015

До

300

000

рублей 0,08 процента

(включительно)

Свыше 300 000 до

0,11 процента

400 000 рублей

(включительно)

0,1 процента

Свыше 400 000 до

500 000 рублей

(включительно)

0,25 процента

0,3 процента

Свыше 500 000 до

700 000 рублей

(включительно)

0,31 процента

0,6 процента

Свыше 700 000 рублей

1,6 процента

2 процента

0,2 процента

35. Порядок и сроки уплаты налогов

Закон РФ от 09.12.1991№ 2003-1 «О налогах на

имущество физических лиц»

С 1 января 2011 г. налог

уплачивается один раз в год, не

позднее 1 ноября года,

следующего за годом, за

который налоговым органом

исчислен налог ( на основании

налогового уведомления)

Глава 32 НК РФ

Налог подлежит уплате в

срок не позднее 1 октября

года, следующего за

истекшим налоговым

периодом ( на основании

налогового уведомления)

36. Срок уплаты 2020

налог уплачивается не позднее 1декабря года направления налогового

уведомления, а случае направления

налогового уведомления в срок менее 30

рабочих дней – не позднее 1 декабря

года, следующего за годом направления

налогового уведомления.

37. Порядок исчисления суммы налога

Закон РФ от 09.12.1991 2003-1«О налогах на имущество физических лиц»

Ни

Инвентаризационная стоимость

Размер доли

Налоговая ставка

Налог исчисляется налоговым

органом ежегодно на основании

последних данных об

инвентаризационной стоимости,

представленных в налоговые

органы до 1 марта 2013 года, с

учетом коэффициентадефлятора, как соответствующая

налоговой ставке процентная

доля налоговой базы.

38. Порядок исчисления суммы налога

Глава 32 НК РФНк (Кадастровая стоимость

Налоговый

вычет) Размер доли Налоговая ставка

Сумма налога исчисляется налоговыми органами по истечении

налогового периода отдельно по каждому объекту налогообложения

39. Порядок исчисления суммы налога

Глава 32 НК РФН ( Н 1 Н 2) К Н 2

Н - сумма налога, подлежащая уплате

-за первые четыре налоговых периода с начала применения кадастровой стоимости объекта налогообложения

Н1 - сумма налога, исчисленная исходя из кадастровой стоимости объектов

налогообложения

Н2 - сумма налога, исчисленная исходя из инвентаризационной стоимости объекта

налогообложения, либо сумма налога, исчисленная за 2014 год в соответствии с Законом РФ

от 9 декабря 1991 года N 2003-1 и приходящаяся на указанный объект налогообложения, в

случае применения порядка исчисления налога исходя из кадастровой стоимости объектов

налогообложения начиная с 01.01.2015.

К - коэффициент, равный:

0,2 – в первый год

0,4 – во второй год

0,6 – в третий год

0,8 – в четвертый год

40. ВИДЕО Влад. область

• https://www.nalog.ru/rn33/news/smi/10150030/

41.

42. Задания

1. Сделать инфографику оhttps://www.nalog.ru/rn77/news/activities_fts

/7647680/

2. Сделать таблицу

43. Статистические данные о поступлении действующих местных налогов по Владимирской области

(тыс. руб.)Местный налог

Поступило в

2012 году

Поступило в

2013 году

Поступило в

2014 году

(на 01.09)

Налог на

имущество ФЛ

82 220

112 952

55 018

Земельный налог

1 822 543

1 953 430

1 456 497

ИТОГО

1 904 763

2 066 382

1 511 515

44. Статистические данные о поступлении действующих местных налогов

(тыс.руб.)Год

Поступление

налогов в

консолидированный

бюджет

Поступление

налогов в

местный

бюджет

2017

10 954 009 949

933 650 564

2018

11 321 616 514

На

01.09.

2019

8 301 259 920

В т.ч.

Поступление

местных

налогов

В том числе

Доля

местных

налогов в

местном

бюджете,

%

Доля

местных

налогов в

консолидированном

бюджете,

%

Налог на

имущество

ФЛ

Земельный налог

140 612 727

15 755 424

124 857 303

15,06%

1,28%

1 041 791 629

157 626 148

19 808 543

137 817 605

15,13%

1,39%

592 691 198

109 440 240

7 583 566

101 856 674

18,46%

1,32%