Финансы

ФинансыПохожие презентации:

Метод внутренней ренты

1.

МЕТОД ВНУТРЕННЕЙРЕНТЫ

2.

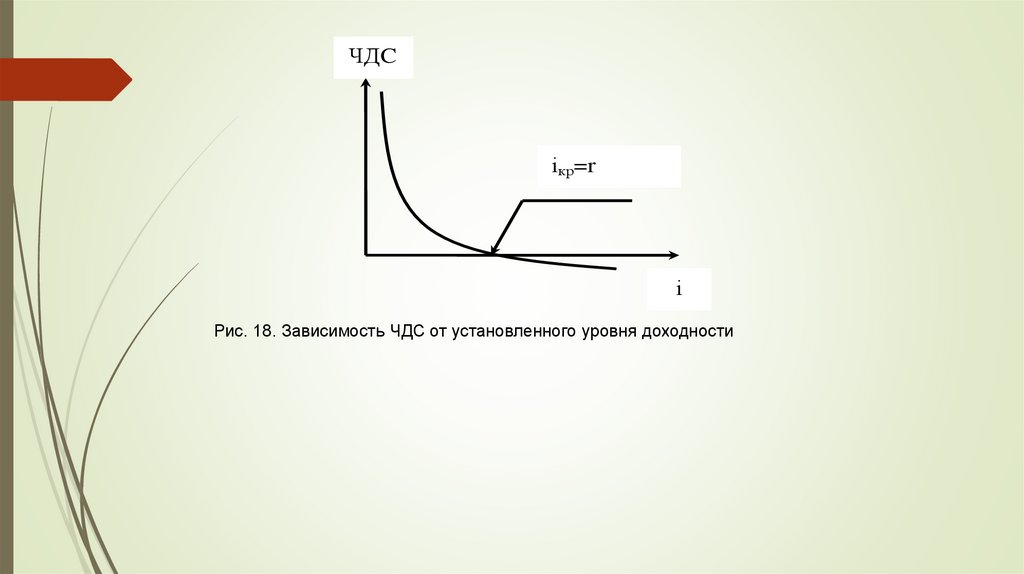

Показателя внутренней нормы прибыли (internal rate of return),характеризует размер дохода на капитал, при котором наступает

предел эффективности, то есть проект минимально выгодным. На

графике зависимости ЧДС эта характеристика совпадает с ікр (рис.

18). Уровень внутренней нормы прибыли однозначно характеризует

эффективность инвестиций, что упрощает его использование для

принятия управленческих решений.

Критерий метода внутренней нормы доходности заключается в

следующем: инновационный проект выгоден, если внутренняя норма

прибыли (r, ВНП) не ниже процентной ставки дисконтирования, которую

часто называют применительно к данному методу гарантированным

минимальным доходом на капитал (і).

.

r i

3.

ЧДCікр=r

і

Рис. 18. Зависимость ЧДС от установленного уровня доходности

4.

Установление требований к процентной ставке дисконтированиядолжно осуществляться исходя из стоимости капитала. Для этого в

мировой практике наработан ряд методов:

- Метод СВСК (WACC), то есть средневзвешенной стоимости капитала;

- Метод оценки капитальных активов - МОКА (CAPM)

- Метод роста дивидендов;

- Метод "Доход на облигацию плюс премия за риск" и другие.

При финансировании исключительно собственным капиталом,

необходимо рассматривать альтернативную возможность

использования своих средств инвестором на рынке капитала. Поэтому

минимальное требование процента, установленного при

инвестировании, не может быть ниже процент (iдеп), выплачиваемой

банками по вкладам, который сложился на рынке капитала:

i iдеп

5.

ідеп –представляет собой нижнюю границу эффективности капитала.Причем, чем выше риск по проекту (особенно инновационному), тем

выше устанавливается значение минимальной процентной ставки. Если

обозначить надбавку, обусловленную степенью риска (іриск), то

можно записать следующее условие:

i iдеп i риск

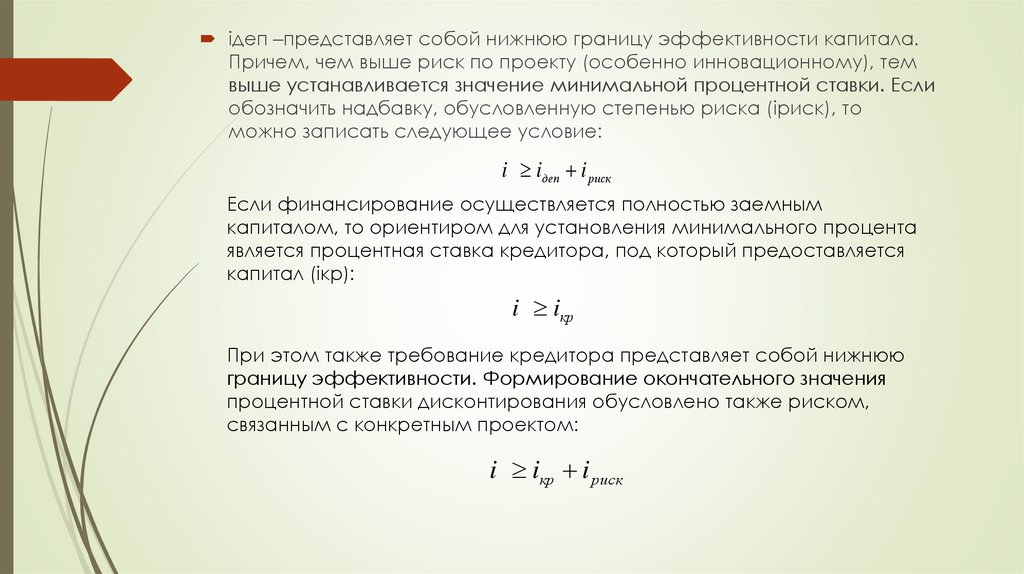

Если финансирование осуществляется полностью заемным

капиталом, то ориентиром для установления минимального процента

является процентная ставка кредитора, под который предоставляется

капитал (iкр):

i iкр

При этом также требование кредитора представляет собой нижнюю

границу эффективности. Формирование окончательного значения

процентной ставки дисконтирования обусловлено также риском,

связанным с конкретным проектом:

i iкр i риск

6.

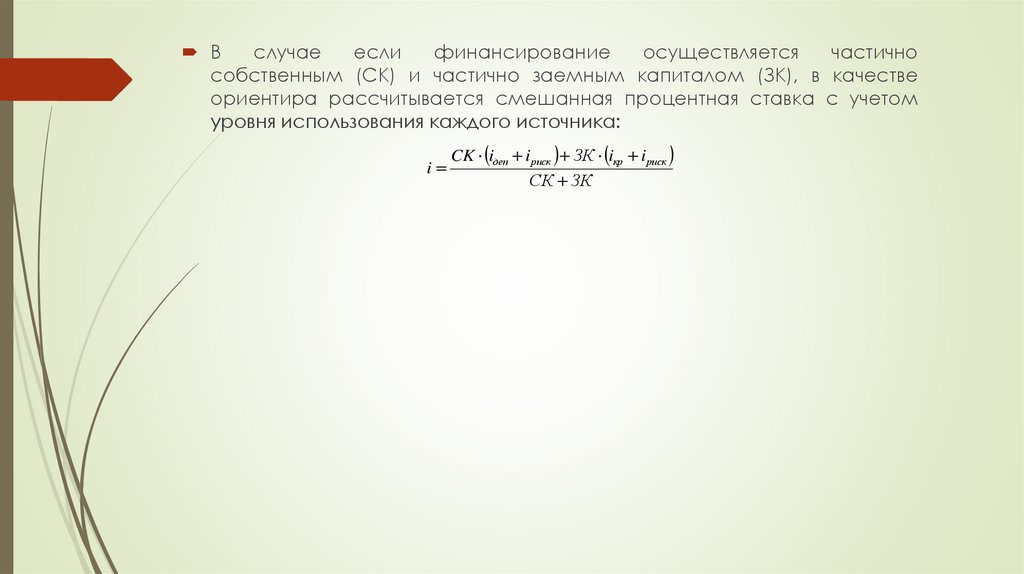

Вслучае

если

финансирование

осуществляется

частично

собственным (СК) и частично заемным капиталом (ЗК), в качестве

ориентира рассчитывается смешанная процентная ставка с учетом

уровня использования каждого источника:

i

CK iдеп i риск ЗК iкр i риск

СК ЗК

7.

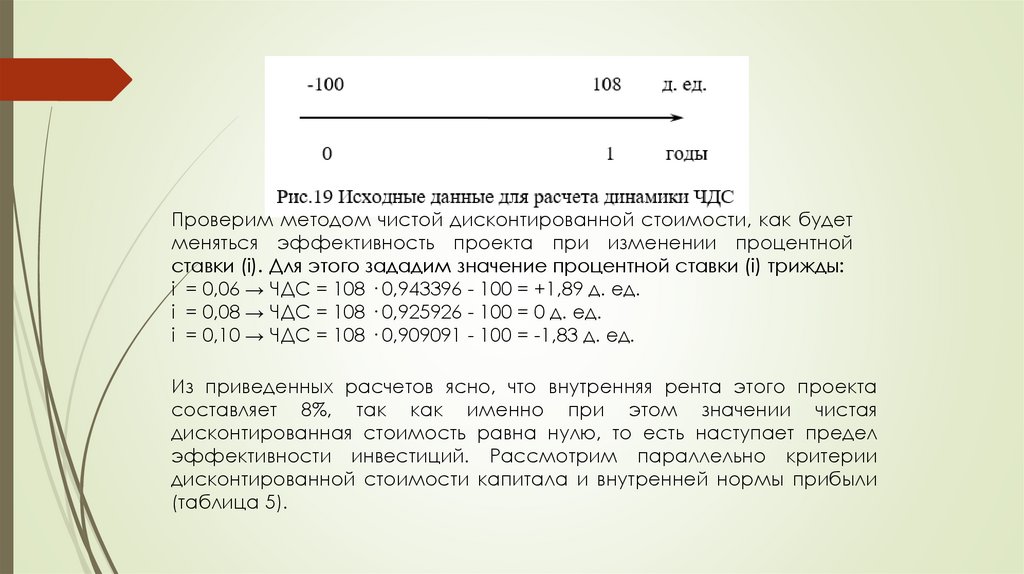

Проверим методом чистой дисконтированной стоимости, как будетменяться эффективность проекта при изменении процентной

ставки (i). Для этого зададим значение процентной ставки (i) трижды:

i = 0,06 → ЧДС = 108 · 0,943396 - 100 = +1,89 д. ед.

i = 0,08 → ЧДС = 108 · 0,925926 - 100 = 0 д. ед.

i = 0,10 → ЧДС = 108 · 0,909091 - 100 = -1,83 д. ед.

Из приведенных расчетов ясно, что внутренняя рента этого проекта

составляет 8%, так как именно при этом значении чистая

дисконтированная стоимость равна нулю, то есть наступает предел

эффективности инвестиций. Рассмотрим параллельно критерии

дисконтированной стоимости капитала и внутренней нормы прибыли

(таблица 5).

8.

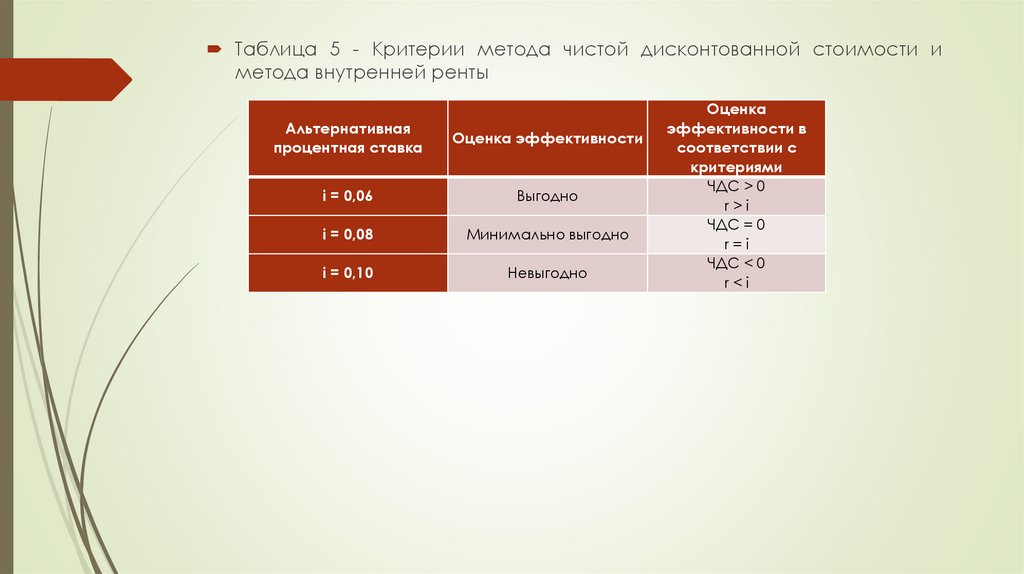

Таблица 5 - Критерии метода чистой дисконтованной стоимости иметода внутренней ренты

Альтернативная

процентная ставка

Оценка эффективности

i = 0,06

Выгодно

i = 0,08

Минимально выгодно

i = 0,10

Невыгодно

Оценка

эффективности в

соответствии с

критериями

ЧДС > 0

r>i

ЧДС = 0

r=i

ЧДС < 0

r<i

9.

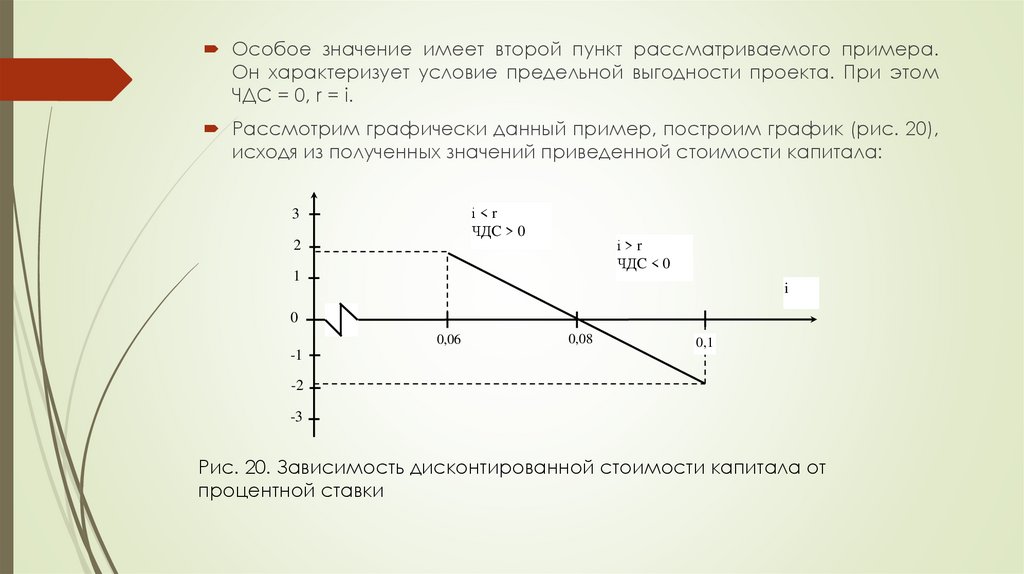

Особое значение имеет второй пункт рассматриваемого примера.Он характеризует условие предельной выгодности проекта. При этом

ЧДС = 0, r = i.

Рассмотрим графически данный пример, построим график (рис. 20),

исходя из полученных значений приведенной стоимости капитала:

і<r

ЧДC > 0

3

і>r

ЧДC < 0

2

1

i

0

0,06

-1

0,08

0,1

-2

-3

Рис. 20. Зависимость дисконтированной стоимости капитала от

процентной ставки

10.

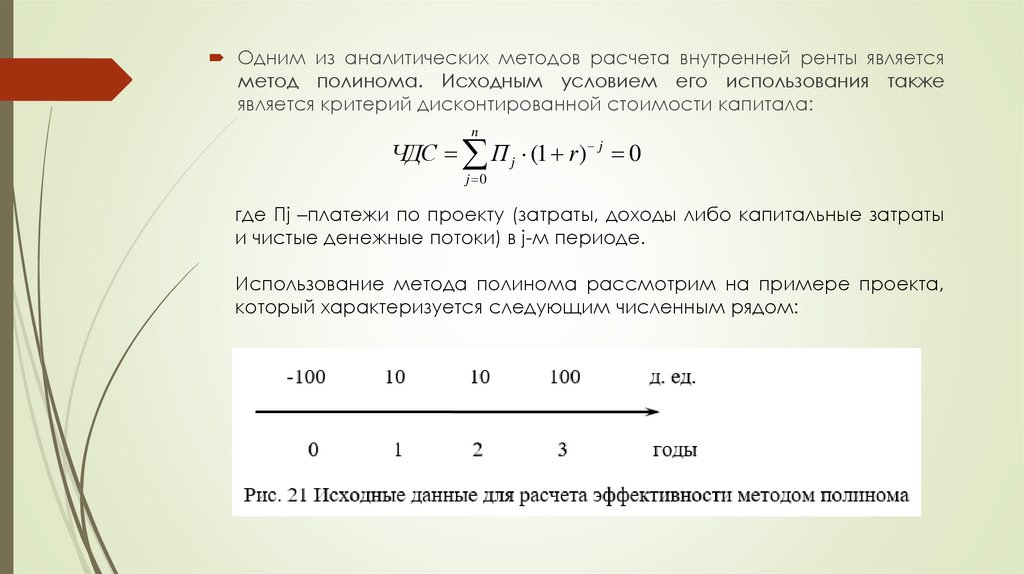

Одним из аналитических методов расчета внутренней ренты являетсяметод полинома. Исходным условием его использования также

является критерий дисконтированной стоимости капитала:

n

ЧДC П j (1 r ) j 0

j 0

где Пj –платежи по проекту (затраты, доходы либо капитальные затраты

и чистые денежные потоки) в j-м периоде.

Использование метода полинома рассмотрим на примере проекта,

который характеризуется следующим численным рядом:

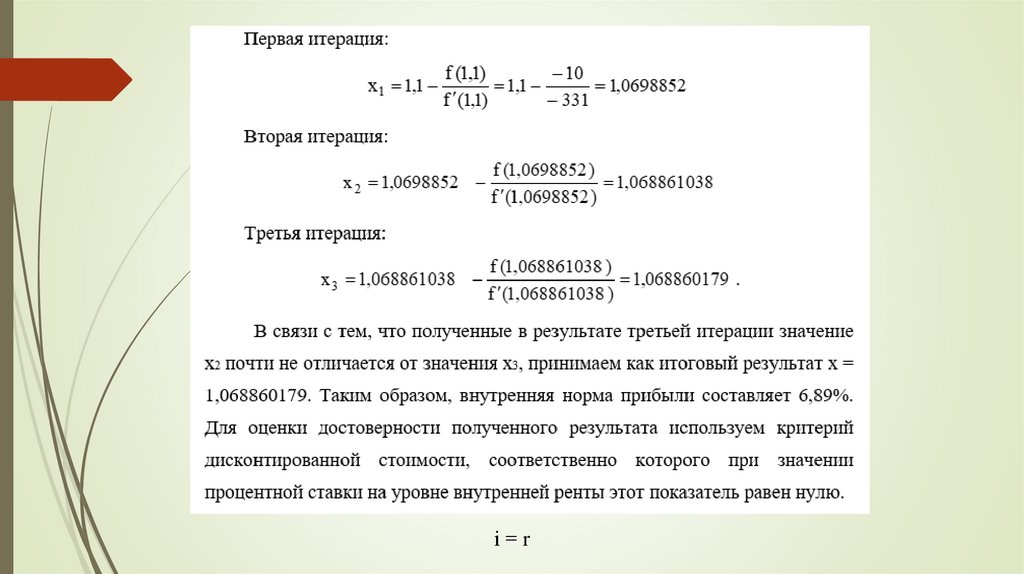

11.

12.

13.

і=r14.

1010

100

+

+

=

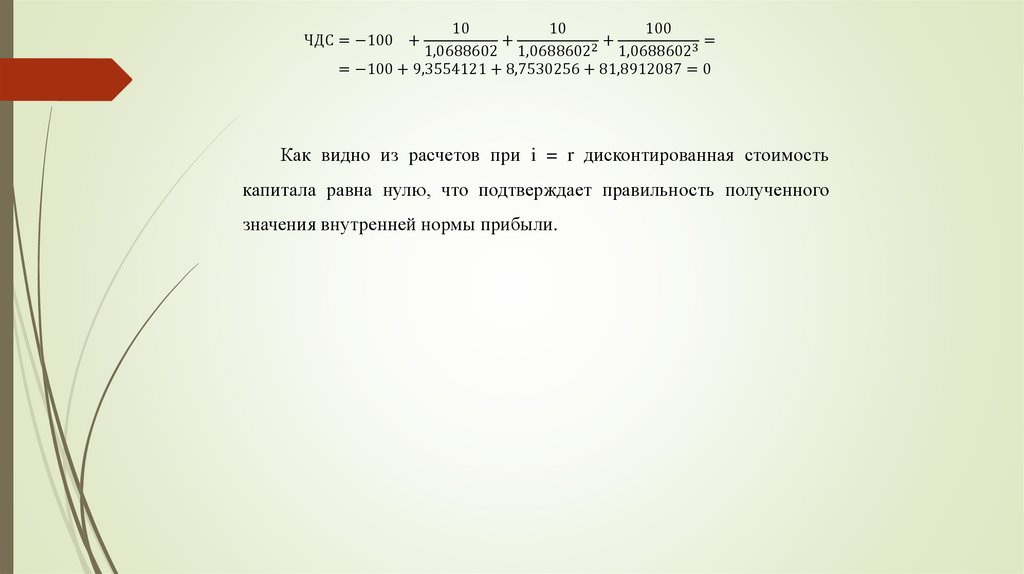

1,0688602 1,06886022 1,06886023

= −100 + 9,3554121 + 8,7530256 + 81,8912087 = 0

ЧДС = −100 +

Как видно из расчетов при i = r дисконтированная стоимость

капитала равна нулю, что подтверждает правильность полученного

значения внутренней нормы прибыли.

15.

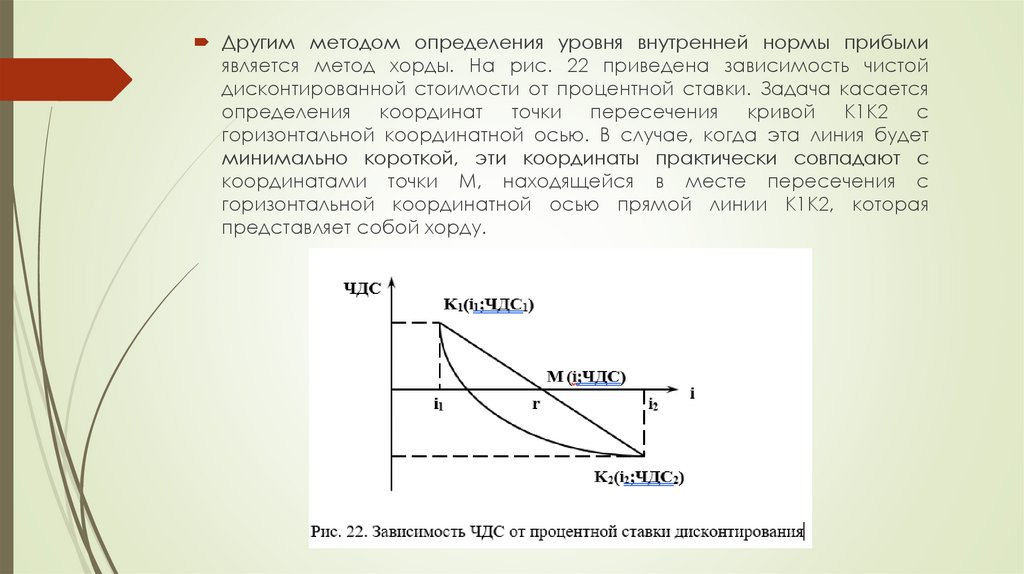

Другим методом определения уровня внутренней нормы прибылиявляется метод хорды. На рис. 22 приведена зависимость чистой

дисконтированной стоимости от процентной ставки. Задача касается

определения координат точки пересечения кривой К1К2 с

горизонтальной координатной осью. В случае, когда эта линия будет

минимально короткой, эти координаты практически совпадают с

координатами точки М, находящейся в месте пересечения с

горизонтальной координатной осью прямой линии К1К2, которая

представляет собой хорду.

16.

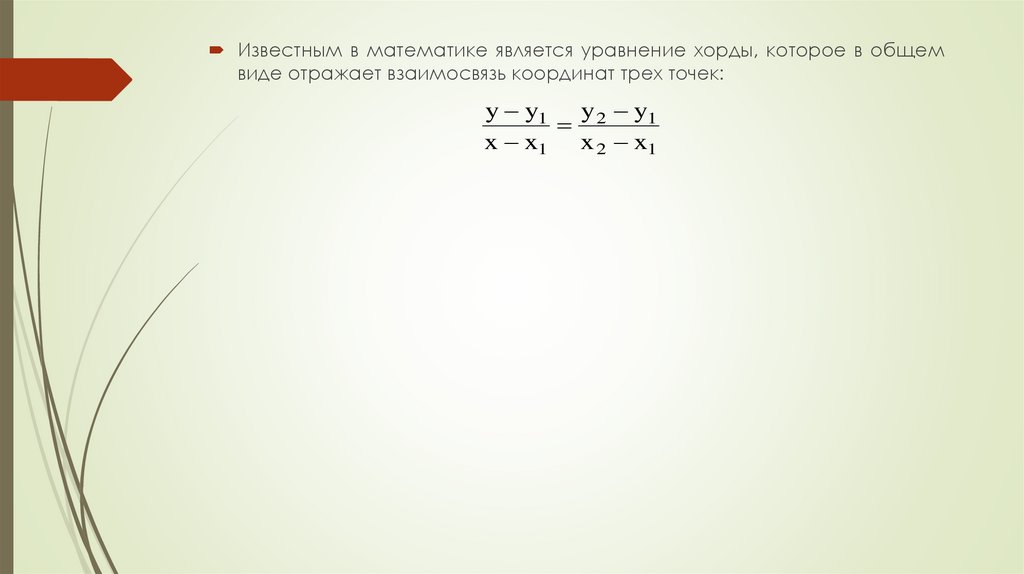

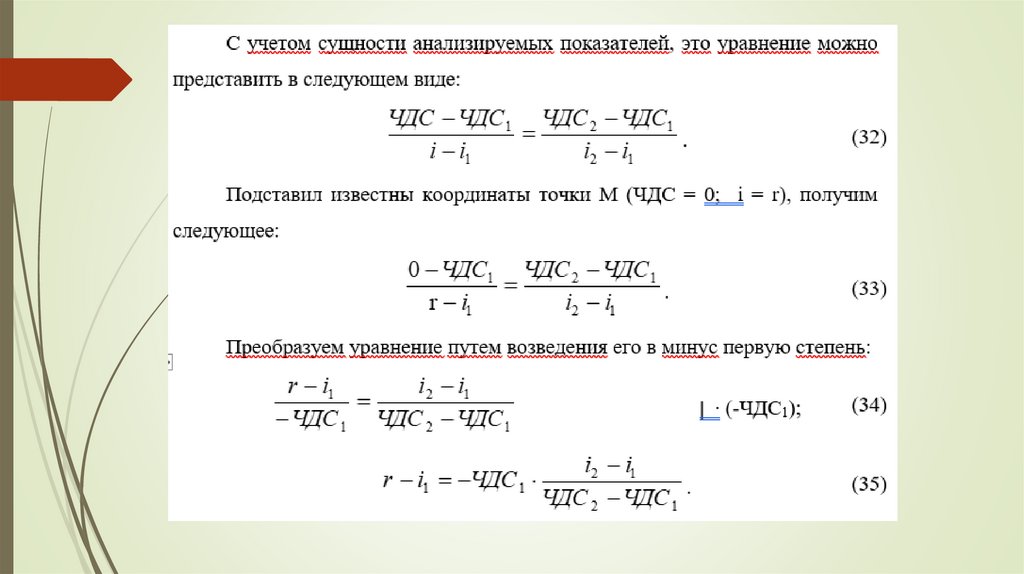

Известным в математике является уравнение хорды, которое в общемвиде отражает взаимосвязь координат трех точек:

y y1 y 2 y1

x x1 x 2 x1

17.

18.

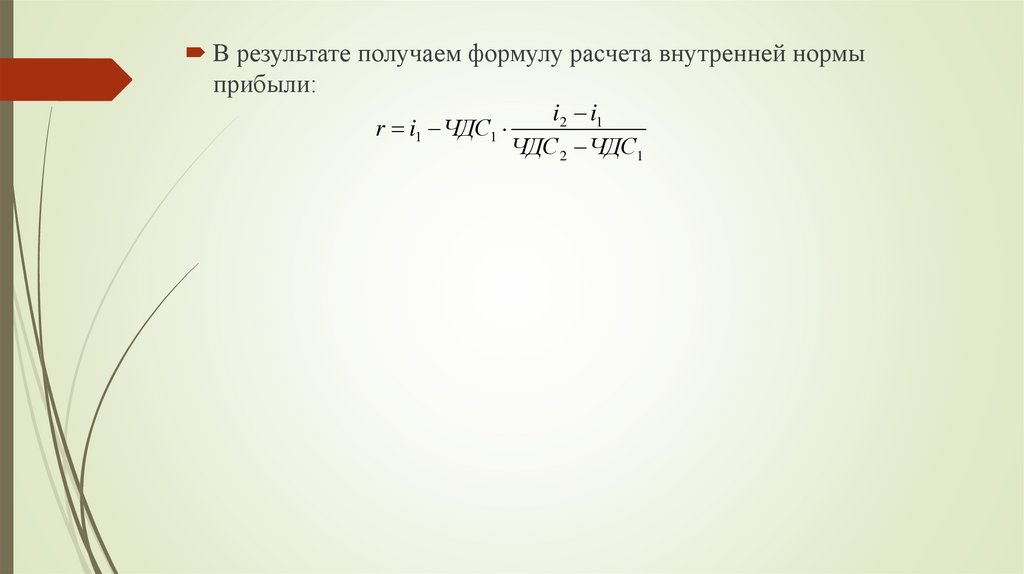

В результате получаем формулу расчета внутренней нормыприбыли:

i2 i1

r i1 ЧДC1

ЧДC 2 ЧДC1

19.

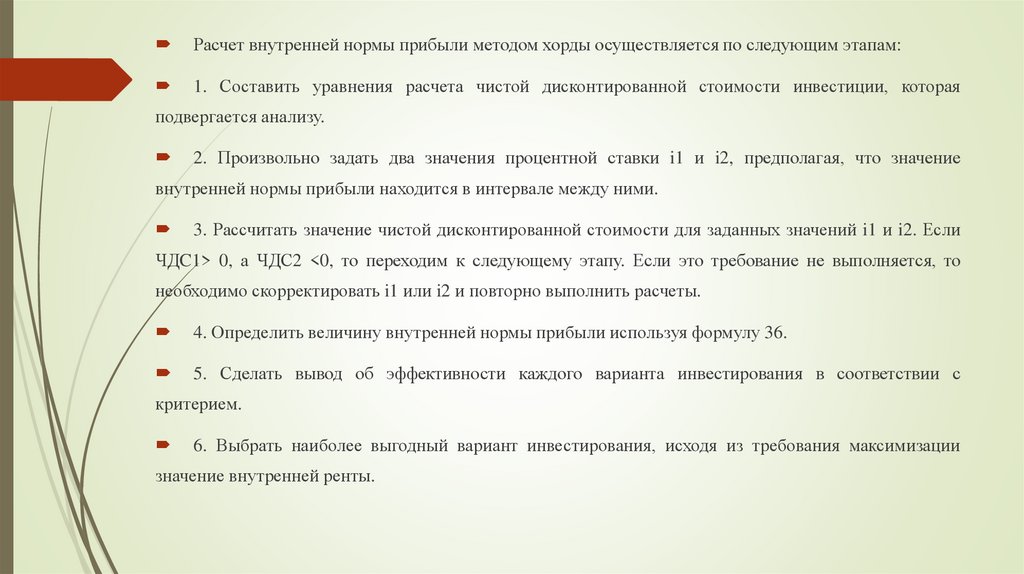

Расчет внутренней нормы прибыли методом хорды осуществляется по следующим этапам:1. Составить уравнения расчета чистой дисконтированной стоимости инвестиции, которая

подвергается анализу.

2. Произвольно задать два значения процентной ставки i1 и i2, предполагая, что значение

внутренней нормы прибыли находится в интервале между ними.

3. Рассчитать значение чистой дисконтированной стоимости для заданных значений i1 и i2. Если

ЧДC1> 0, а ЧДС2 <0, то переходим к следующему этапу. Если это требование не выполняется, то

необходимо скорректировать i1 или i2 и повторно выполнить расчеты.

4. Определить величину внутренней нормы прибыли используя формулу 36.

5. Сделать вывод об эффективности каждого варианта инвестирования в соответствии с

критерием.

6. Выбрать наиболее выгодный вариант инвестирования, исходя из требования максимизации

значение внутренней ренты.

20.

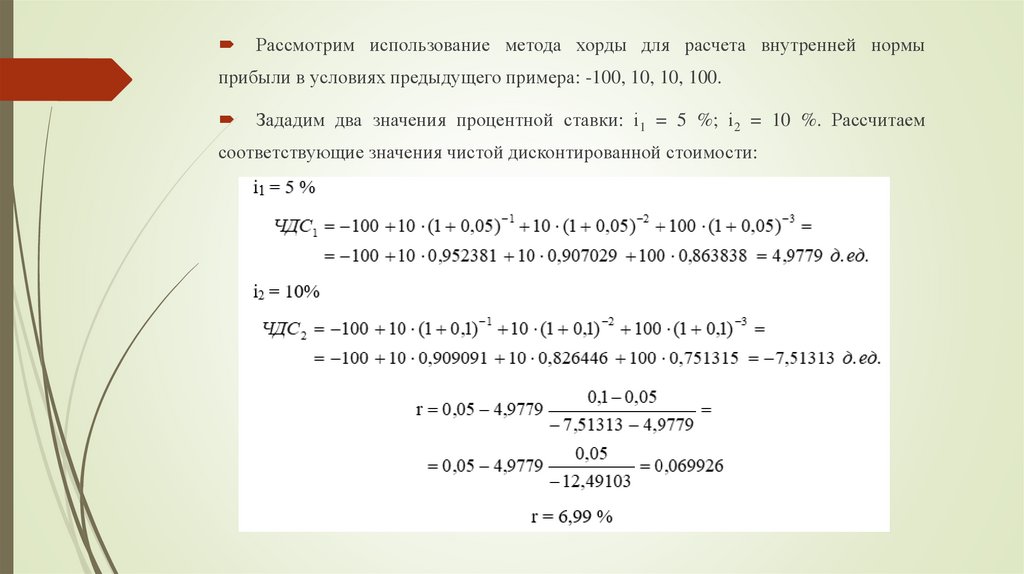

Рассмотрим использование метода хорды для расчета внутренней нормыприбыли в условиях предыдущего примера: -100, 10, 10, 100.

Зададим два значения процентной ставки: і1 = 5 %; і2 = 10 %. Рассчитаем

соответствующие значения чистой дисконтированной стоимости: