Финансы

ФинансыПохожие презентации:

Тренды в налоговом контроле. Самые опасные схемы в 2024 году

1.

Тренды в налоговом контроле.Самые опасные схемы в 2024 году.

Антон Труфанов,

эксперт, налоговый консультант

2.

Дробление бизнеса (Правительство РФ) –разделение единой предпринимательской деятельности

между несколькими формально самостоятельными

лицами (организациями, ИП), в отношении которых

осуществляется контроль одними и теми же лицами,

направленное исключительно или преимущественно на

занижение сумм налогов путем применения специальных

налоговых режимов

Законопроект «О внесении изменений в части первую и вторую НК

РФ и отдельные законодательные акты РФ» (подп. 1 п. 1 ст. 5)

3.

Дробление бизнеса (ФНС РФ) –видимость действий нескольких лиц прикрывает

фактическую деятельность одного налогоплательщика;

искусственное распределение выручки от

осуществляемой деятельности на подконтрольных

взаимозависимых лиц.

Письмо ФНС России от 11.08.2017 № СА-4-7/15895@

При этом ФНС говорит, что «разделение бизнеса самого по себе

признается оптимизацией предпринимательской деятельности»

(в законопроекте разделение указано только в негативном

свете).

4.

Не дробление бизнеса (судебная система) –Если налогоплательщик и вновь учрежденное лицо осуществляют

самостоятельные виды деятельности, которые не являются частью

единого производственного процесса, направленного на достижение

общего экономического результата, основания для признания

налоговой выгоды необоснованной отсутствуют.

постановление Президиума ВАС от 09.04.2013 № 15570/12

5.

Дробление бизнеса (Правительство РФ) –разделение единой предпринимательской деятельности

между несколькими формально самостоятельными

лицами (организациями, ИП), в отношении которых

осуществляется контроль одними и теми же лицами,

направленное исключительно или преимущественно на

занижение сумм налогов путем применения специальных

налоговых режимов

Законопроект «О внесении изменений в части первую и вторую

НК РФ и отдельные законодательные акты РФ» (подп. 1 п. 1 ст. 5)

6.

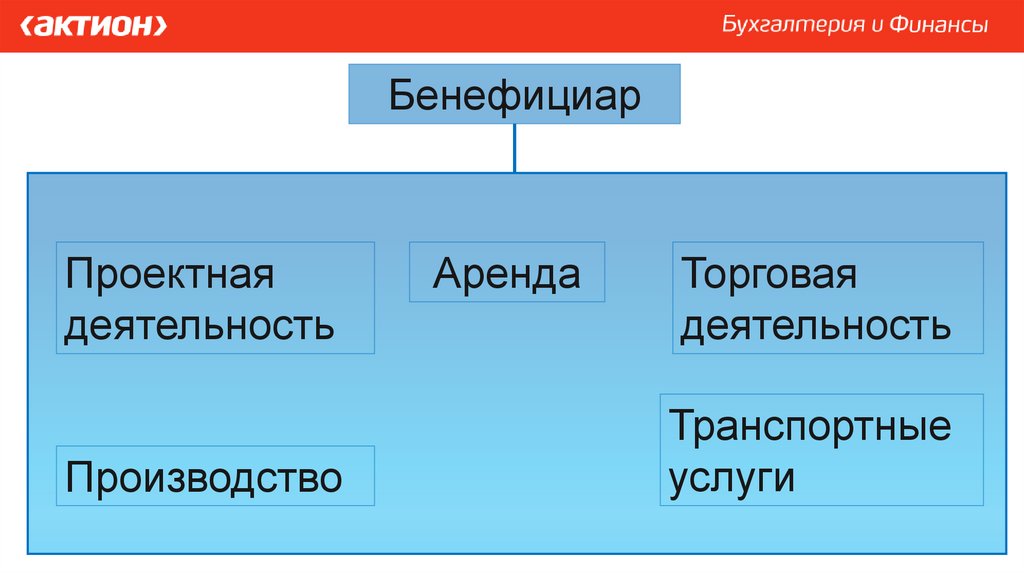

БенефициарПроектная

деятельность

Производство

Аренда

Торговая

деятельность

Транспортные

услуги

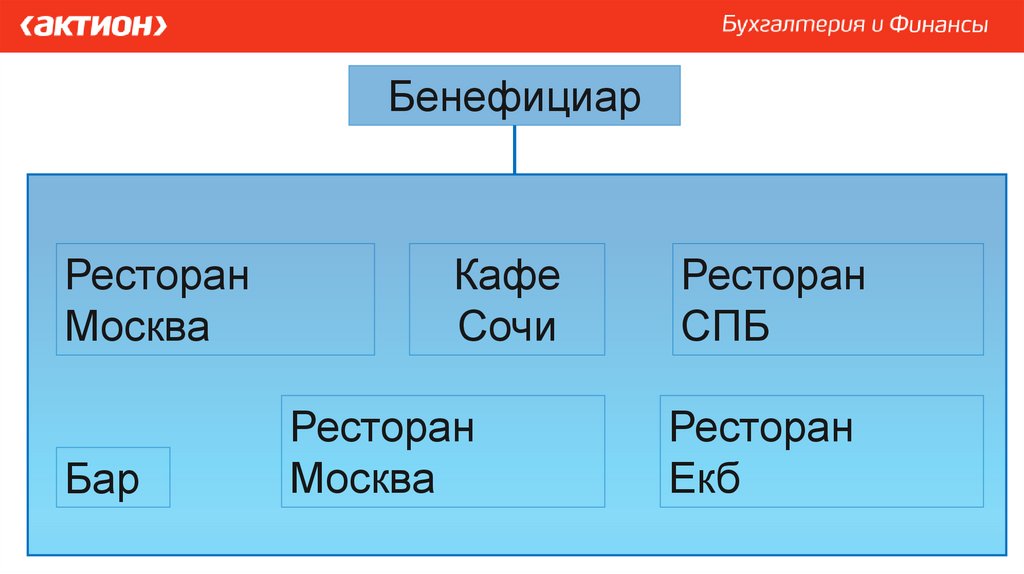

7.

БенефициарРесторан

Москва

Бар

Кафе

Сочи

Ресторан

Москва

Ресторан

СПБ

Ресторан

Екб

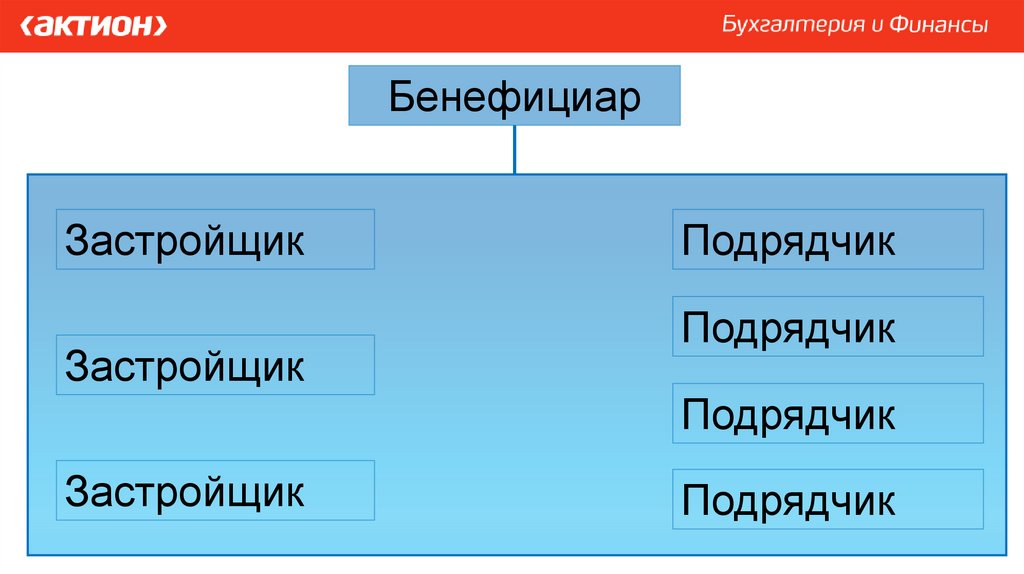

8.

БенефициарЗастройщик

Застройщик

Подрядчик

Подрядчик

Подрядчик

Застройщик

Подрядчик

9.

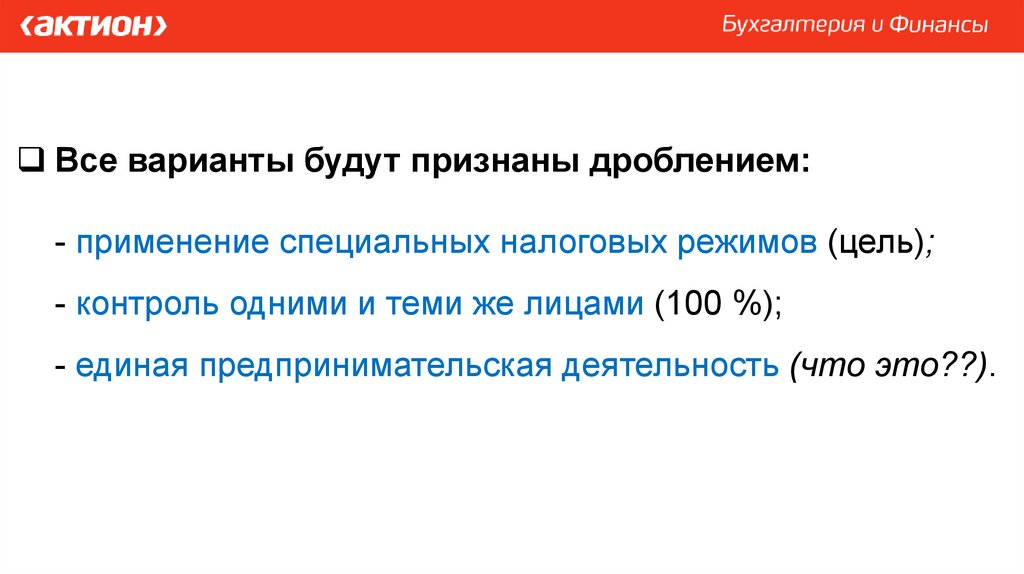

Все варианты будут признаны дроблением:- применение специальных налоговых режимов (цель);

- контроль одними и теми же лицами (100 %);

- единая предпринимательская деятельность (что это??).

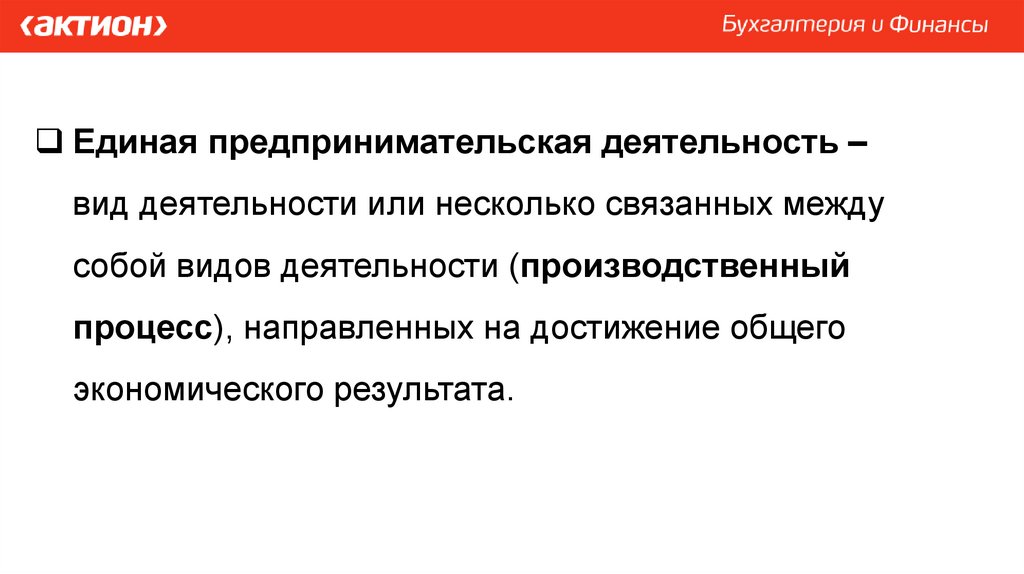

10.

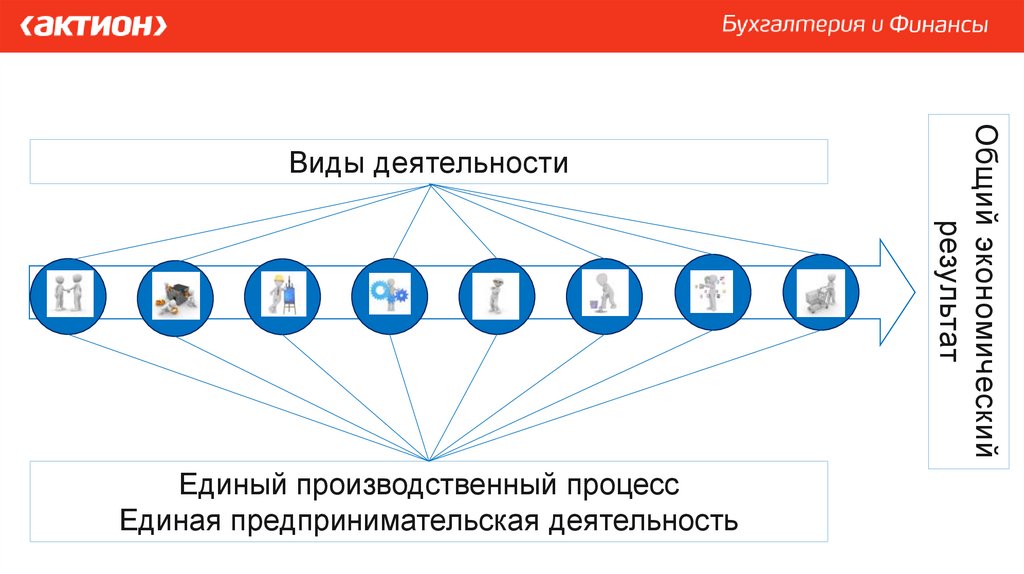

Единая предпринимательская деятельность –вид деятельности или несколько связанных между

собой видов деятельности (производственный

процесс), направленных на достижение общего

экономического результата.

11.

Единый производственный процессЕдиная предпринимательская деятельность

Общий экономический

результат

Виды деятельности

12.

Общепит (рестораны, кафе)Размывание налоговой базы

(налоговая цель)

Единый = один вид деятельности

13.

Например, единая предпринимательская деятельность:- деятельность ресторанов и услуги по доставке продуктов

питания (группировка 56.1 ОКВЭД) – услуги общепита в

целом;

- деятельность в области права и бухгалтерского учета

(класс 69 ОКВЭД), в т. ч. правовые услуги, бухучет, аудит.

14.

Добровольный отказ от дробления бизнеса –самостоятельная налоговая реконструкция всей группой

лиц в 2025-2026 (переход всех участников на ОСН).

Реконструкция без ретроспективы, т. е. с освобождением

от налогов, пени и штрафов за 2022-2024, кроме решений,

вступивших в силу до 01.01.2025.

Законопроект «О внесении изменений в части первую и вторую НК

РФ и отдельные законодательные акты РФ (подп. 2 п. 1 ст. 5)

15.

Особый порядок действия решений ВНП* за 2022-2024:- вступление решения в силу приостанавливается до вступления в

силу решения за 2025-2026;

- приостановление не изменяет сроки на административное и

судебное обжалование (т. е. в суд обжалуется не вступившее в

силу решение);

- если ВНП за 2025-2026 не назначена, обязанность по уплате

н/п/ш прекращается 01.01.2030.

Законопроект «О внесении изменений в части первую и вторую НК

РФ и отдельные законодательные акты РФ (п. 5, 6 ст. 5)

*ВНП – выездная налоговая проверка

16.

Реконструкция возможна и без потери права на УСН:когда при консолидации выручка превысит 60 млн руб.,

то есть с дополнительным начислением НДС.

Вопрос: как в этом случае исчисляется НДС: какая

ставка; «изнутри» или «сверх» цены; с вычетами или

без них?

17.

2 группа споров: по сути дробление, но на ОСН1) Использование вторых звеньев на УСН

(например, ИП) или самозанятых;

2) Использование «буферных» первых звеньев;

3) Перевод непрофильного бизнеса на другое лицо;

4) «зарплатные» налоговые проверки (свидетели,

справки для банка, расчетный метод).

18.

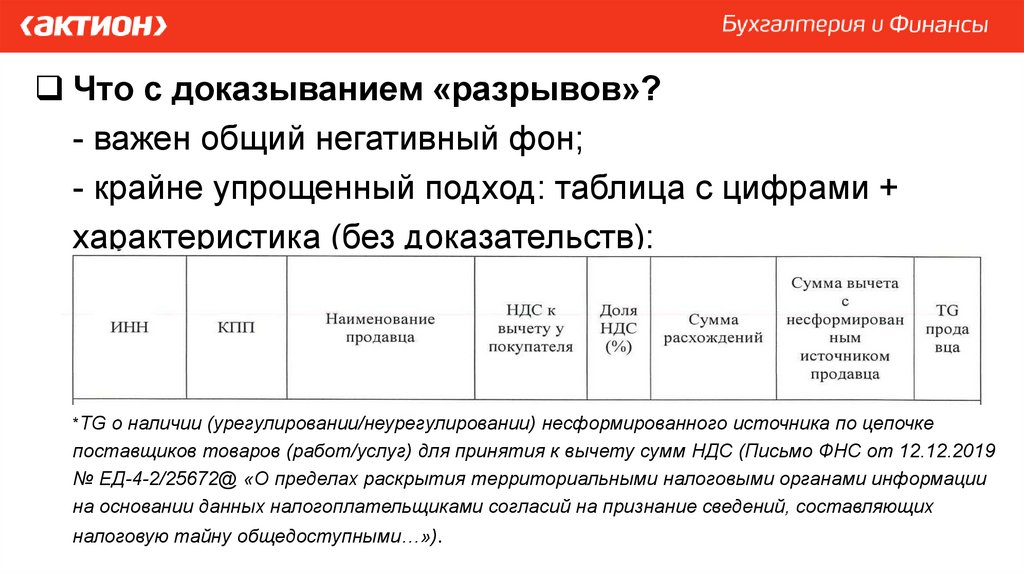

Что с доказыванием «разрывов»?- важен общий негативный фон;

- крайне упрощенный подход: таблица с цифрами +

характеристика (без доказательств):

*TG о наличии (урегулировании/неурегулировании) несформированного источника по цепочке

поставщиков товаров (работ/услуг) для принятия к вычету сумм НДС (Письмо ФНС от 12.12.2019

№ ЕД-4-2/25672@ «О пределах раскрытия территориальными налоговыми органами информации

на основании данных налогоплательщиками согласий на признание сведений, составляющих

налоговую тайну общедоступными…»).

19.

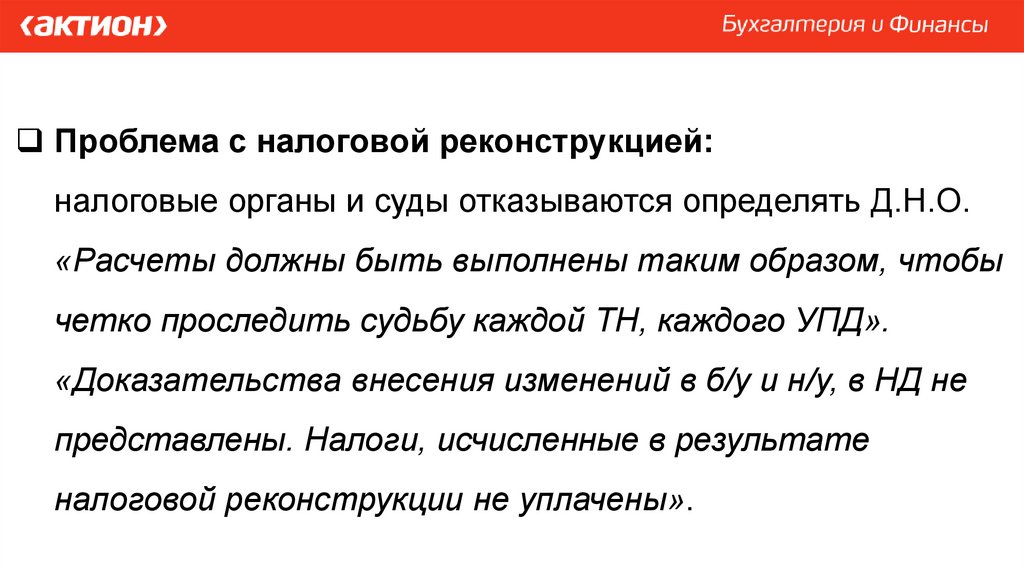

Проблема с налоговой реконструкцией:налоговые органы и суды отказываются определять Д.Н.О.

«Расчеты должны быть выполнены таким образом, чтобы

четко проследить судьбу каждой ТН, каждого УПД».

«Доказательства внесения изменений в б/у и н/у, в НД не

представлены. Налоги, исчисленные в результате

налоговой реконструкции не уплачены».

20.

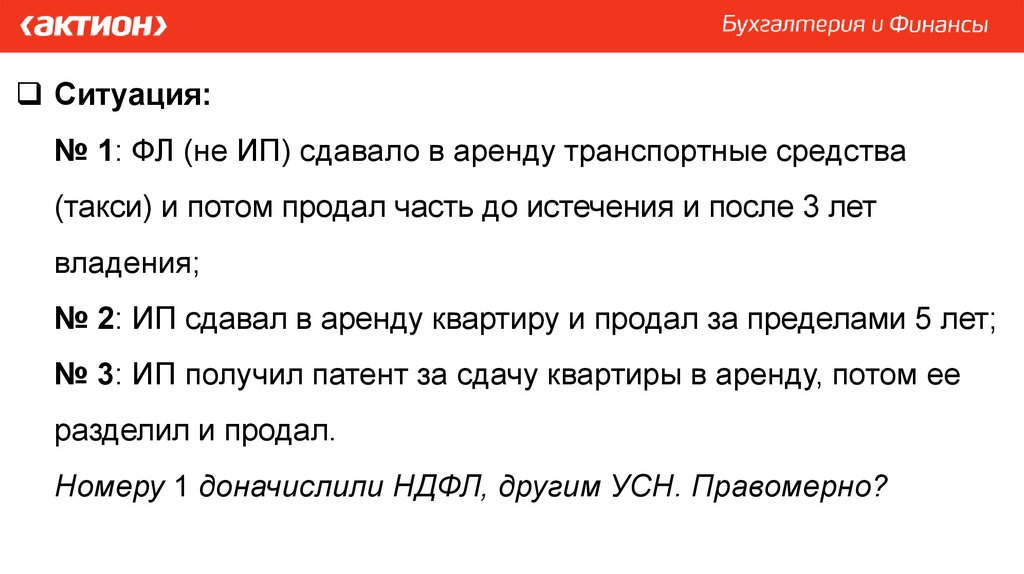

Ситуация:№ 1: ФЛ (не ИП) сдавало в аренду транспортные средства

(такси) и потом продал часть до истечения и после 3 лет

владения;

№ 2: ИП сдавал в аренду квартиру и продал за пределами 5 лет;

№ 3: ИП получил патент за сдачу квартиры в аренду, потом ее

разделил и продал.

Номеру 1 доначислили НДФЛ, другим УСН. Правомерно?

21.

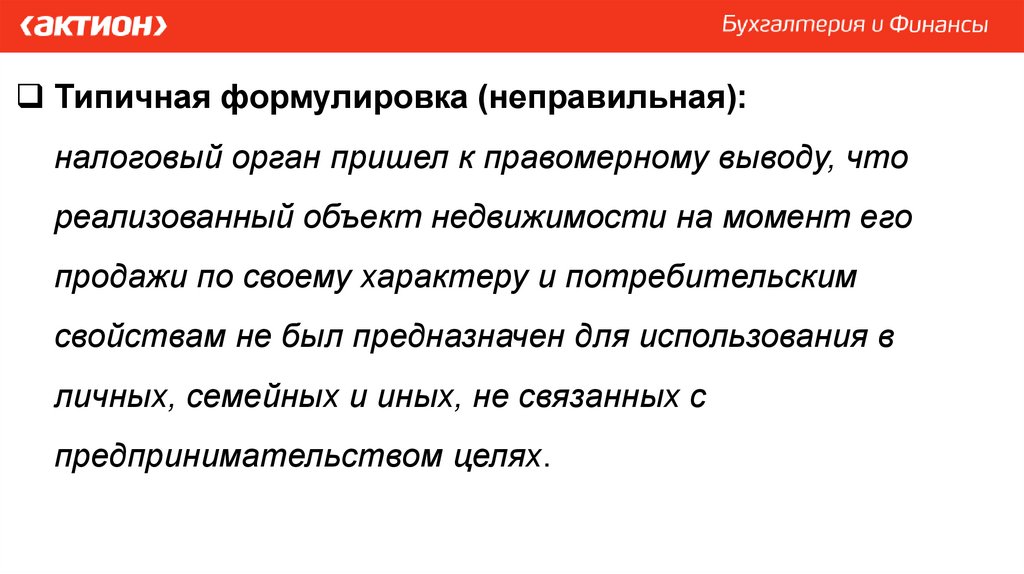

Типичная формулировка (неправильная):налоговый орган пришел к правомерному выводу, что

реализованный объект недвижимости на момент его

продажи по своему характеру и потребительским

свойствам не был предназначен для использования в

личных, семейных и иных, не связанных с

предпринимательством целях.

22.

Более 3 лет1. Это НДФЛ

2. Льгота по НДФЛ:

абзац 4 п. 17.1 ст.

217 НК РФ

23.

Кассационное определение СКАД ВС РФ от 24.05.2023№ 39-КАД23-2-К1:

«В том случае, если транспортное средство находилось в

собственности налогоплательщика три года и более,

доходы от его продажи не подлежат налогообложению и в

том случае, когда оно использовалось в

предпринимательской деятельности».

Абзац 4 п. 17.1 ст. 217 НК РФ (изъятие из общего правила)

24.

Позиция АСГМ (дела № А40-8866/23, № А40-226224/23):- применение УСН не может лишать граждан тех прав

(льгот), которые они имели бы при применении ОСН, т. е.

ухудшать их положение, как налогоплательщиков;

- иное толкование порождает правовую коллизию: квартира

находится в собственности ФЛ более 10 лет, что означает

применимость режима полного освобождения от налога при

ее продаже (п. 7 ст. 3 НК РФ).

25.

КС об учете расходов при переквалификации :ФЛ потенциально* имеет право на получение как

профессиональных налоговых вычетов как в сумме

документально подтвержденных расходов, так и в размере

20 процентов дохода, если они не могут подтвердить

расходы документально (абз. 1 и 4 п. 1 ст. 221 НК РФ).

Постановление от 14.02.2024 № 6-П

*с 01.01.2025, если законодатель не внесет необходимых изменений в НК

26.

Спасибо Вам за внимание!Антон Труфанов

Налоговый консультант

+7 982 703 35 00

trufanov.an@mail.ru