. 2 Ведомости учета возвратов.")

Финансы

ФинансыПохожие презентации:

")

")

Организация исполнения бюджета (тема 3)

1.

2.

ВОПРОСЫ:1. Общие принципы исполнения

бюджета по доходам

2. Порядок распределения

регулирующих налогов

3. Учет доходов, поступающих в

федеральный бюджет

4. Порядок возврата излишне

уплаченных в бюджет сумм доходов.

3.

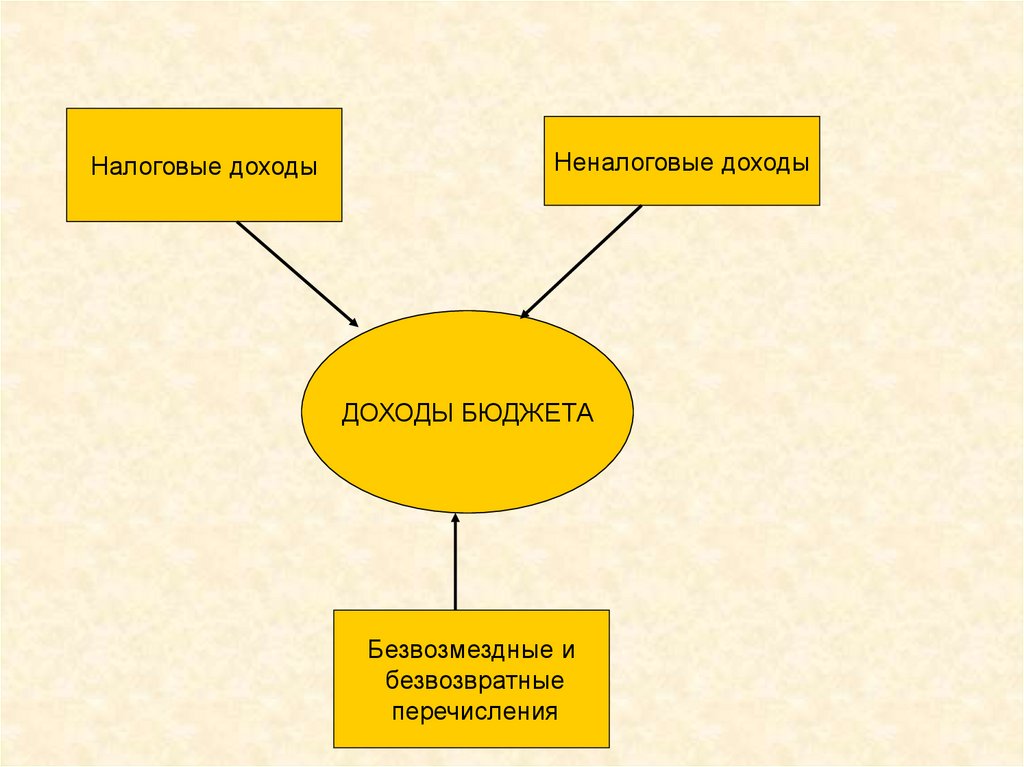

Налоговые доходыНеналоговые доходы

ДОХОДЫ БЮДЖЕТА

Безвозмездные и

безвозвратные

перечисления

4.

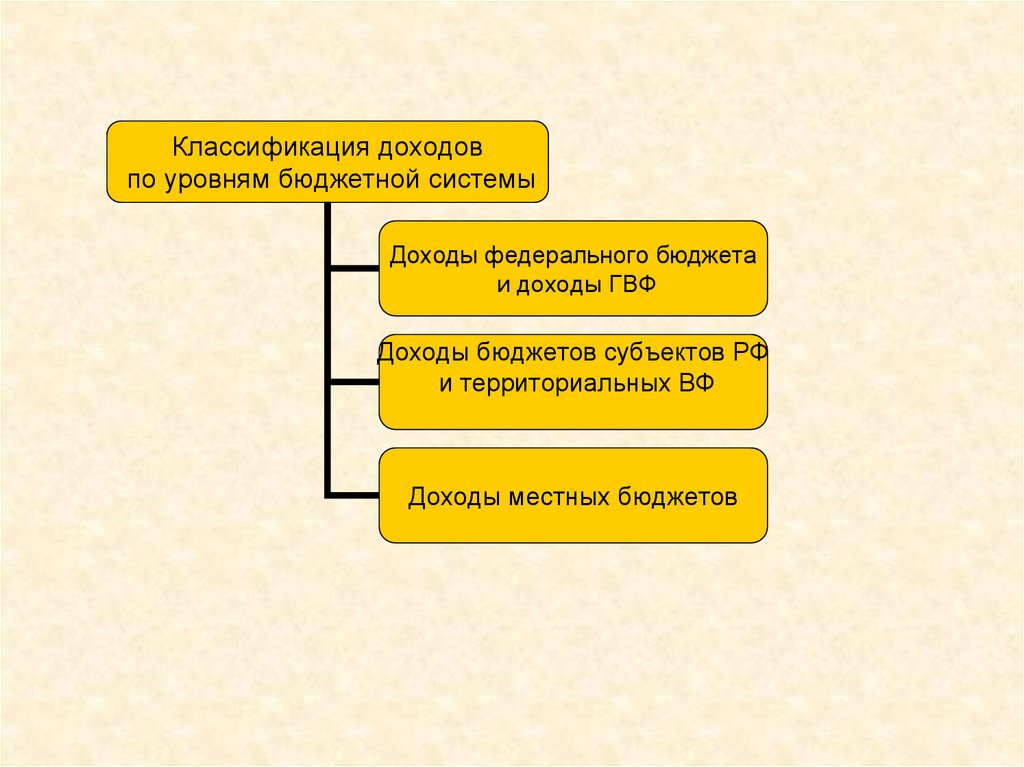

Классификация доходовпо уровням бюджетной системы

Доходы федерального бюджета

и доходы ГВФ

Доходы бюджетов субъектов РФ

и территориальных ВФ

Доходы местных бюджетов

5.

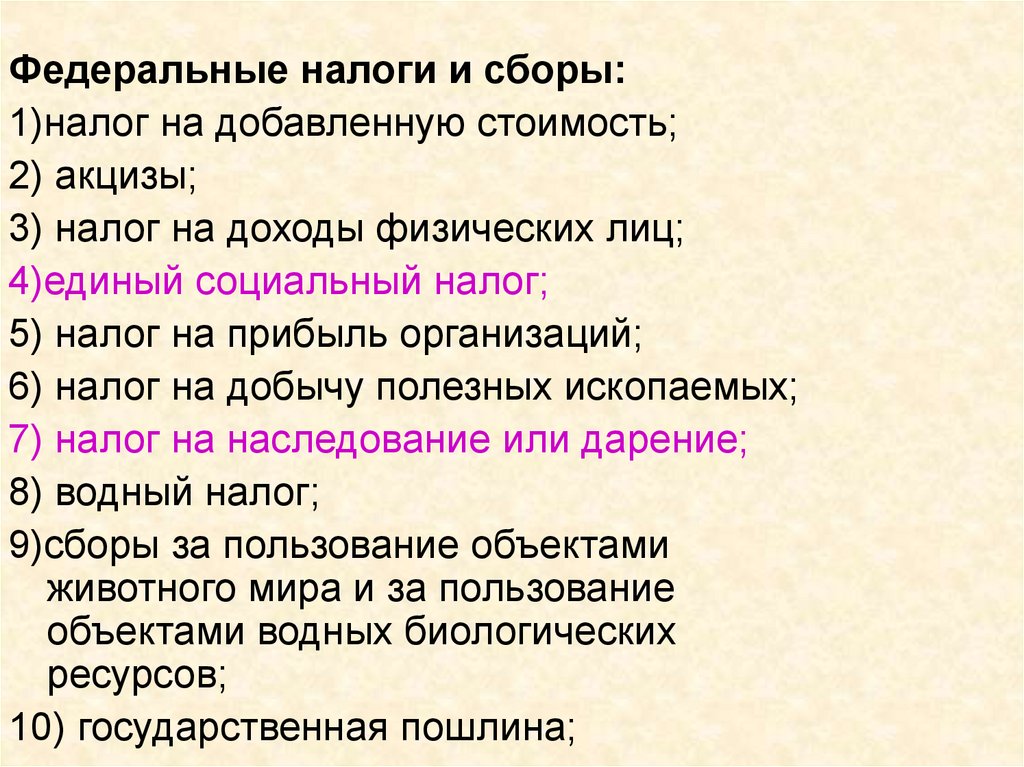

Федеральные налоги и сборы:1)налог на добавленную стоимость;

2) акцизы;

3) налог на доходы физических лиц;

4)единый социальный налог;

5) налог на прибыль организаций;

6) налог на добычу полезных ископаемых;

7) налог на наследование или дарение;

8) водный налог;

9)сборы за пользование объектами

животного мира и за пользование

объектами водных биологических

ресурсов;

10) государственная пошлина;

6.

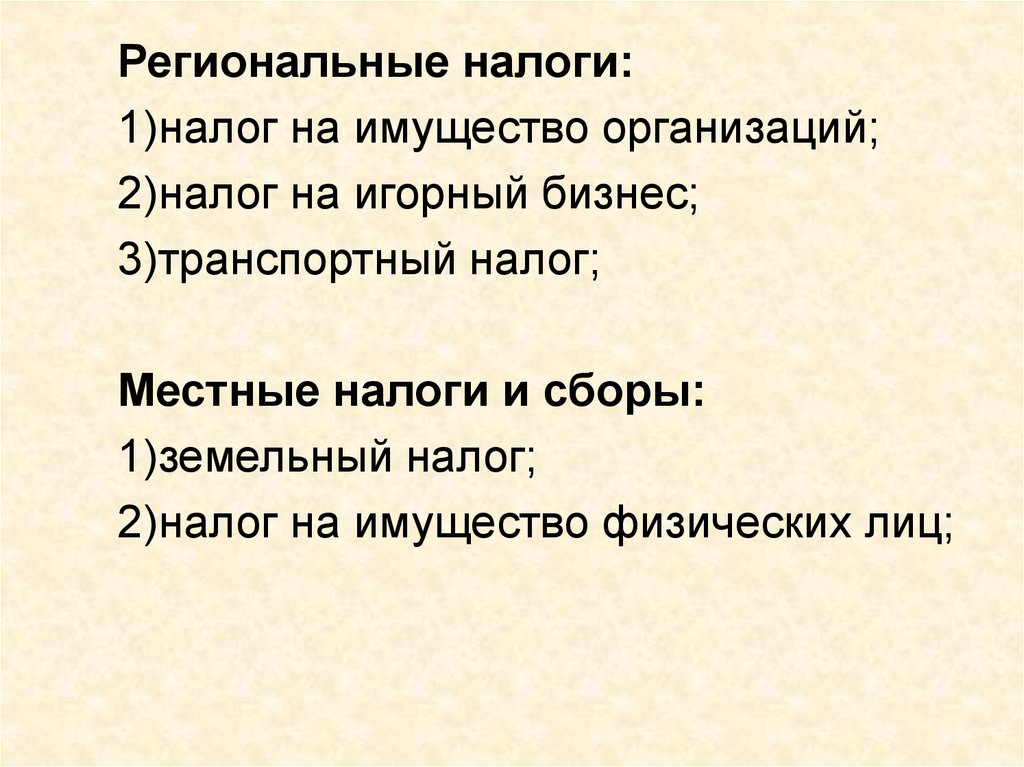

Региональные налоги:1)налог на имущество организаций;

2)налог на игорный бизнес;

3)транспортный налог;

Местные налоги и сборы:

1)земельный налог;

2)налог на имущество физических лиц;

7.

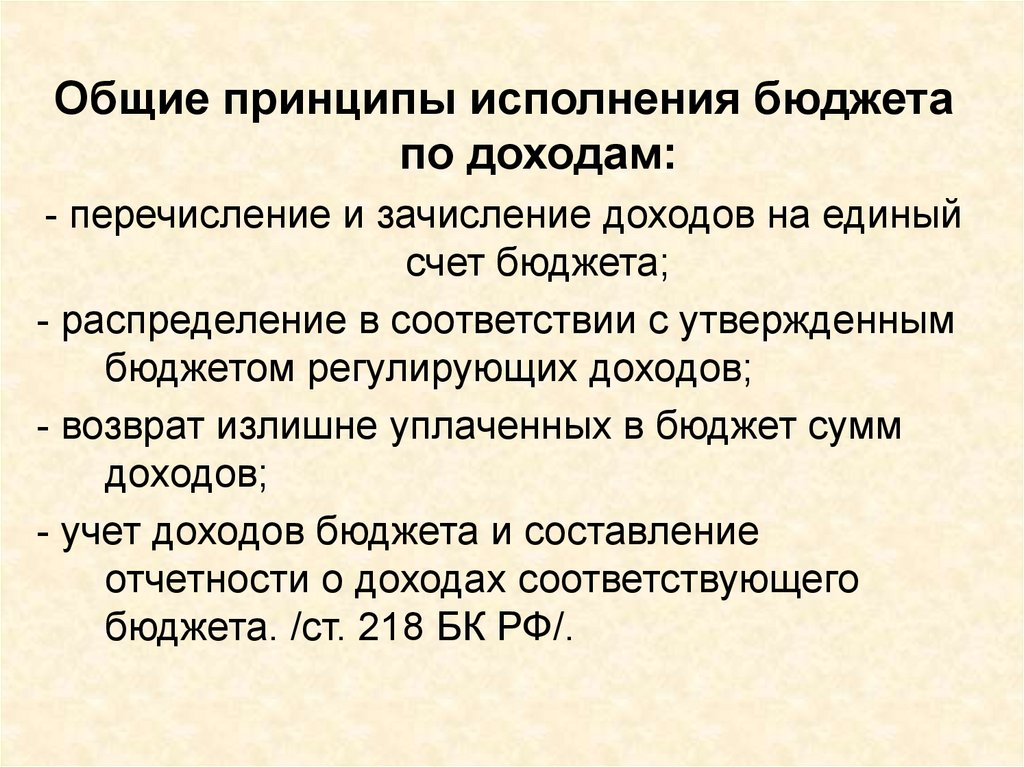

Общие принципы исполнения бюджетапо доходам:

- перечисление и зачисление доходов на единый

счет бюджета;

- распределение в соответствии с утвержденным

бюджетом регулирующих доходов;

- возврат излишне уплаченных в бюджет сумм

доходов;

- учет доходов бюджета и составление

отчетности о доходах соответствующего

бюджета. /ст. 218 БК РФ/.

8.

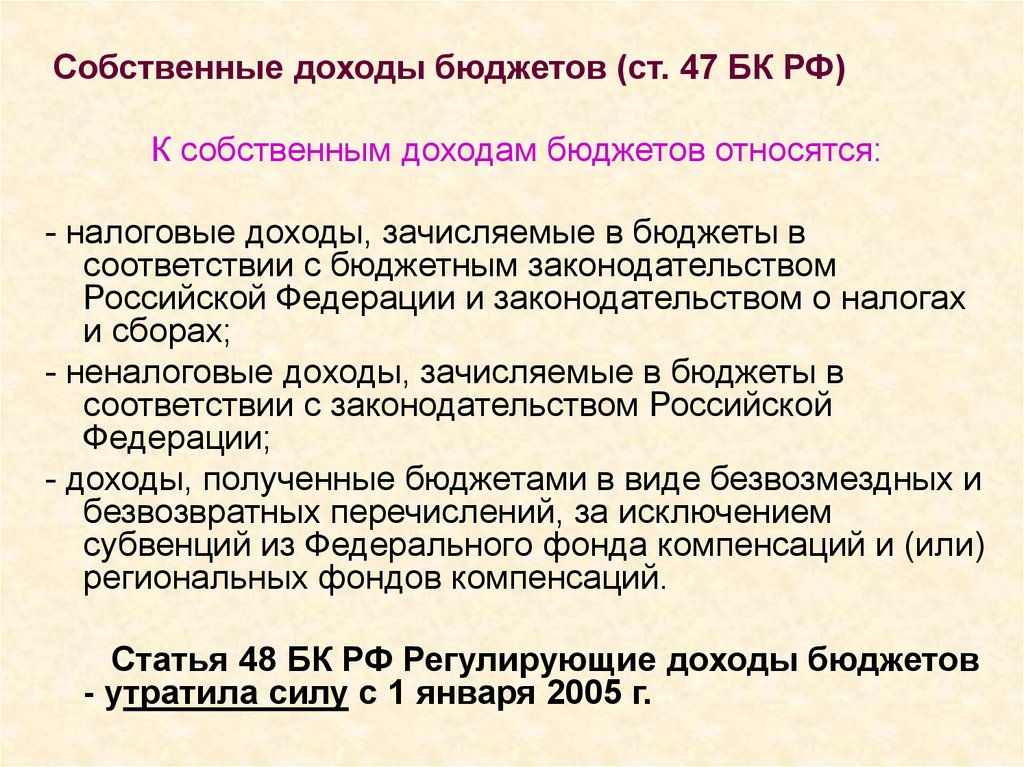

Собственные доходы бюджетов (ст. 47 БК РФ)К собственным доходам бюджетов относятся:

- налоговые доходы, зачисляемые в бюджеты в

соответствии с бюджетным законодательством

Российской Федерации и законодательством о налогах

и сборах;

- неналоговые доходы, зачисляемые в бюджеты в

соответствии с законодательством Российской

Федерации;

- доходы, полученные бюджетами в виде безвозмездных и

безвозвратных перечислений, за исключением

субвенций из Федерального фонда компенсаций и (или)

региональных фондов компенсаций.

Статья 48 БК РФ Регулирующие доходы бюджетов

- утратила силу с 1 января 2005 г.

9.

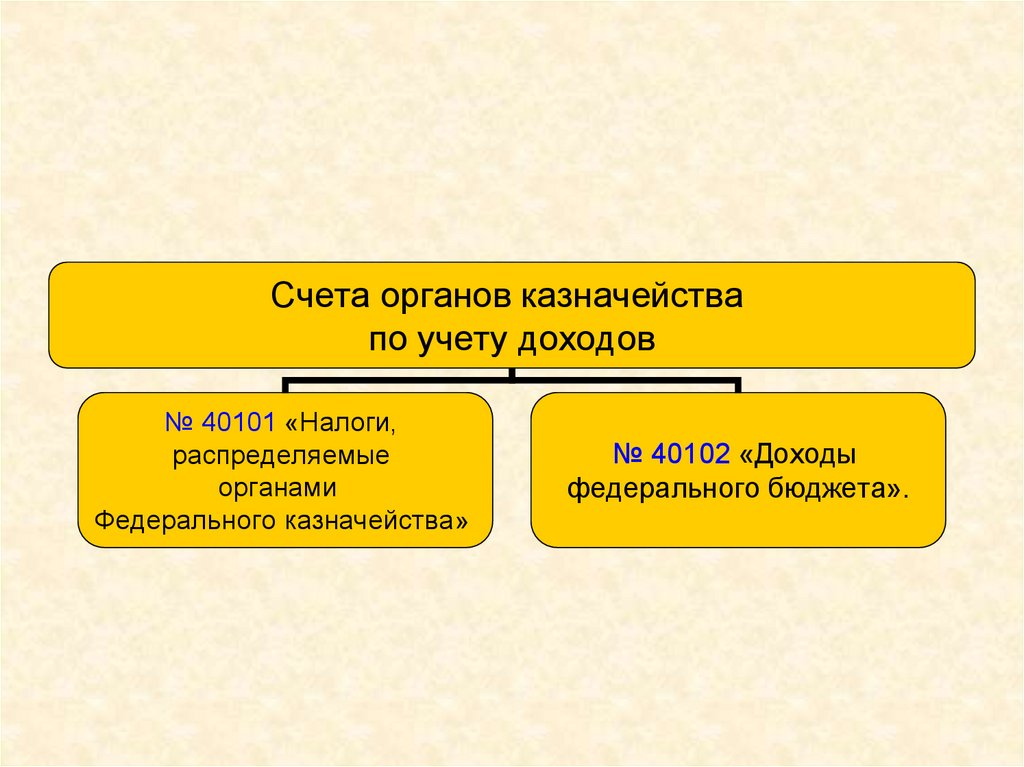

Счета органов казначействапо учету доходов

№ 40101 «Налоги,

распределяемые

органами

Федерального казначейства»

№ 40102 «Доходы

федерального бюджета».

10.

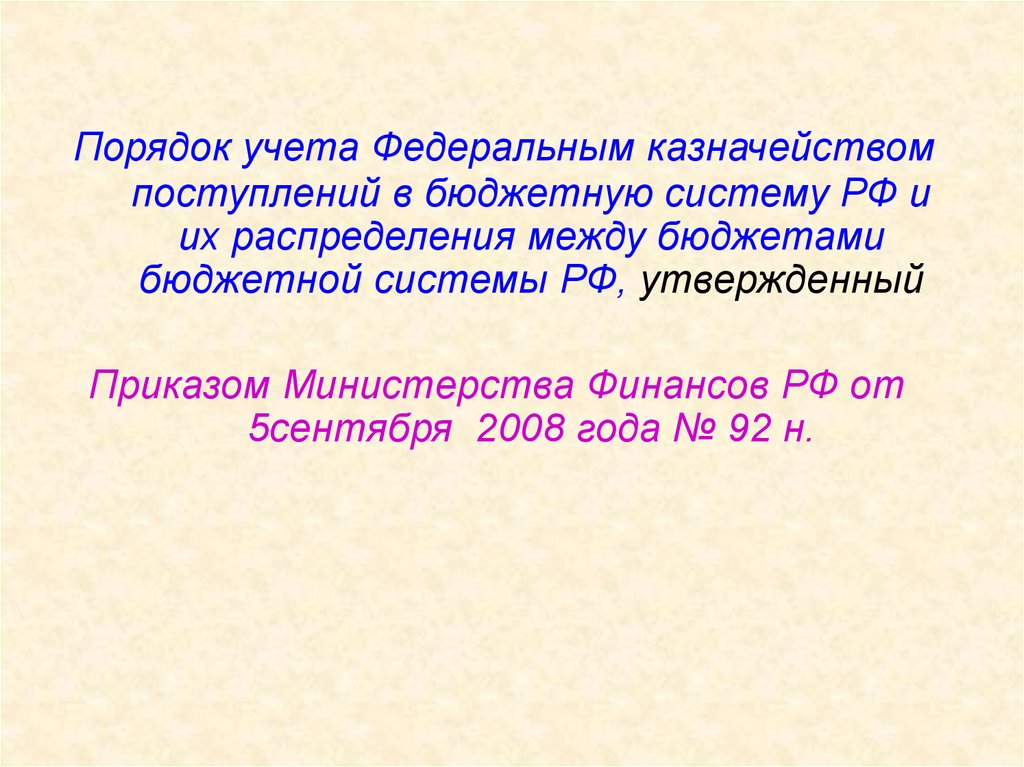

Порядок учета Федеральным казначействомпоступлений в бюджетную систему РФ и

их распределения между бюджетами

бюджетной системы РФ, утвержденный

Приказом Министерства Финансов РФ от

5сентября 2008 года № 92 н.

11.

Исполнение федеральногобюджета по доходам в УФК

МФ РФ по Оренбургской

области возложено на отдел

учета, регулирования и

прогнозирования доходов

федерального бюджета и

отчетности.

12.

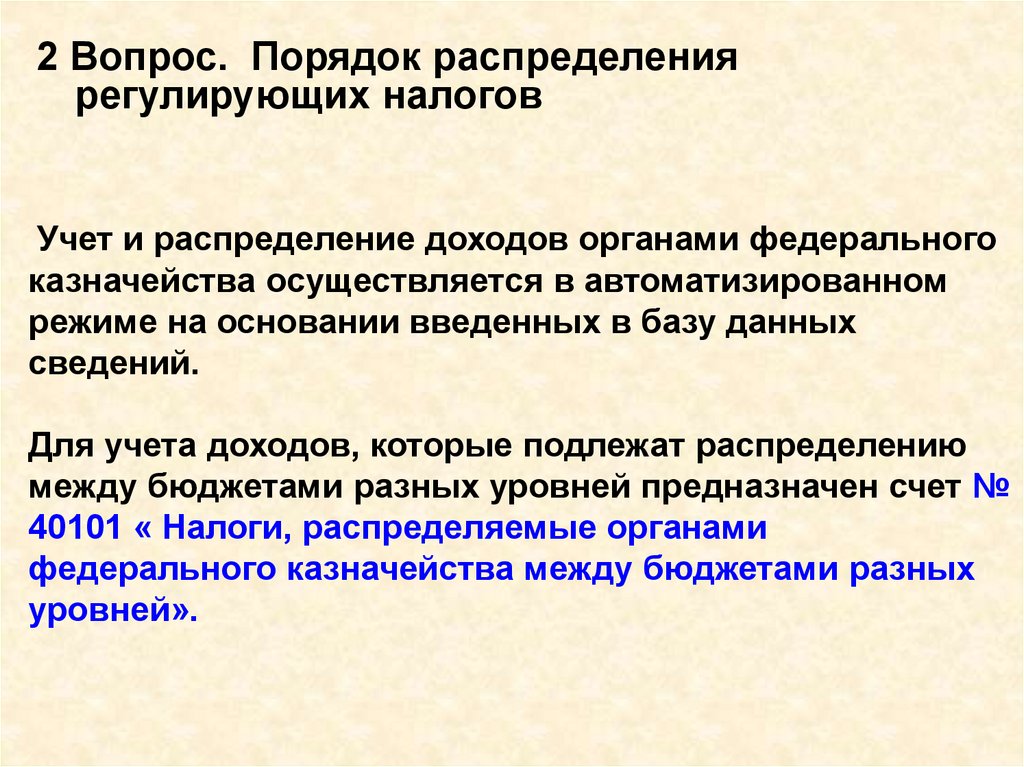

2 Вопрос. Порядок распределениярегулирующих налогов

Учет и распределение доходов органами федерального

казначейства осуществляется в автоматизированном

режиме на основании введенных в базу данных

сведений.

Для учета доходов, которые подлежат распределению

между бюджетами разных уровней предназначен счет №

40101 « Налоги, распределяемые органами

федерального казначейства между бюджетами разных

уровней».

13.

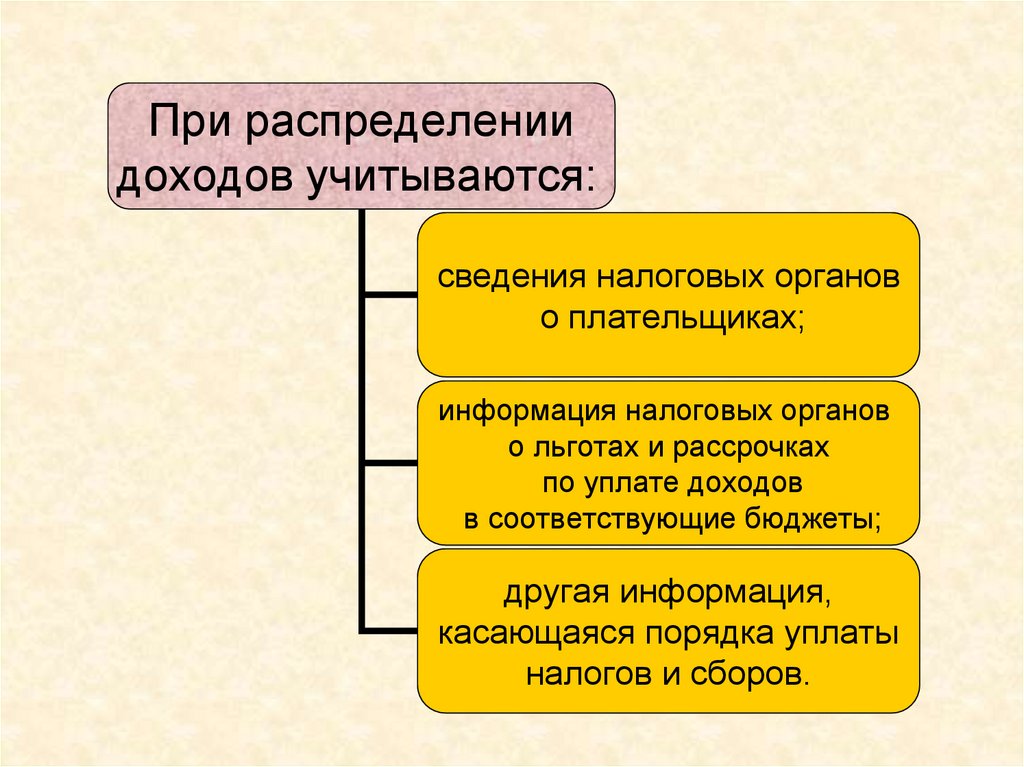

При распределениидоходов учитываются:

сведения налоговых органов

о плательщиках;

информация налоговых органов

о льготах и рассрочках

по уплате доходов

в соответствующие бюджеты;

другая информация,

касающаяся порядка уплаты

налогов и сборов.

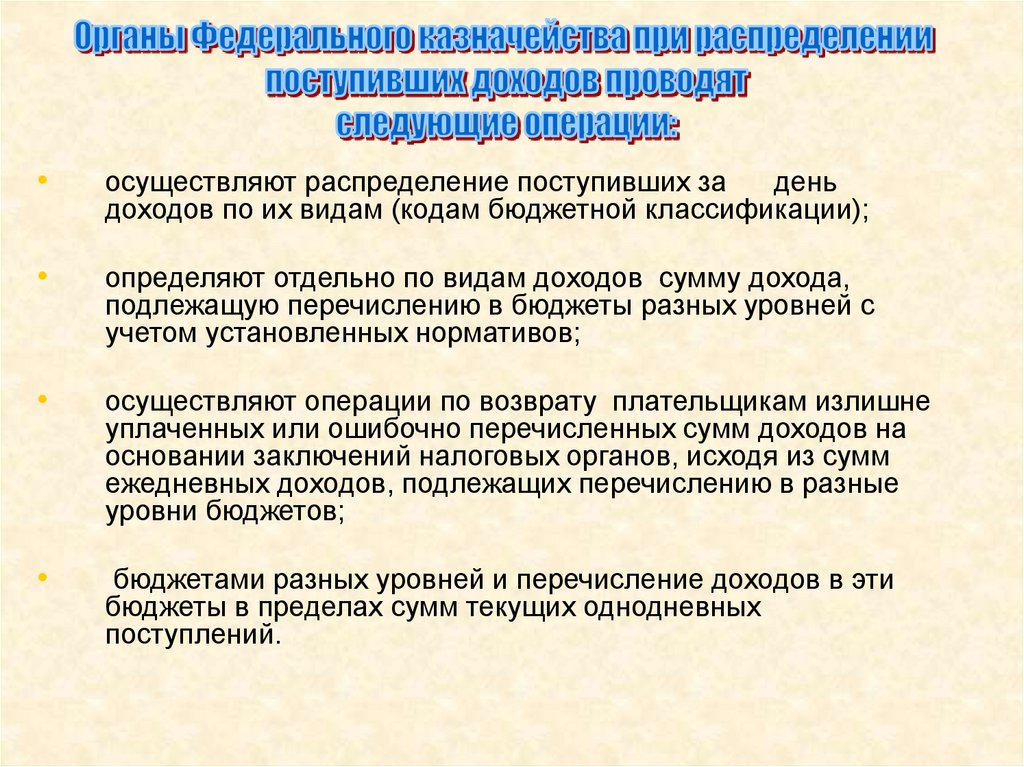

14.

осуществляют распределение поступивших за

день

доходов по их видам (кодам бюджетной классификации);

определяют отдельно по видам доходов сумму дохода,

подлежащую перечислению в бюджеты разных уровней с

учетом установленных нормативов;

осуществляют операции по возврату плательщикам излишне

уплаченных или ошибочно перечисленных сумм доходов на

основании заключений налоговых органов, исходя из сумм

ежедневных доходов, подлежащих перечислению в разные

уровни бюджетов;

бюджетами разных уровней и перечисление доходов в эти

бюджеты в пределах сумм текущих однодневных

поступлений.

15.

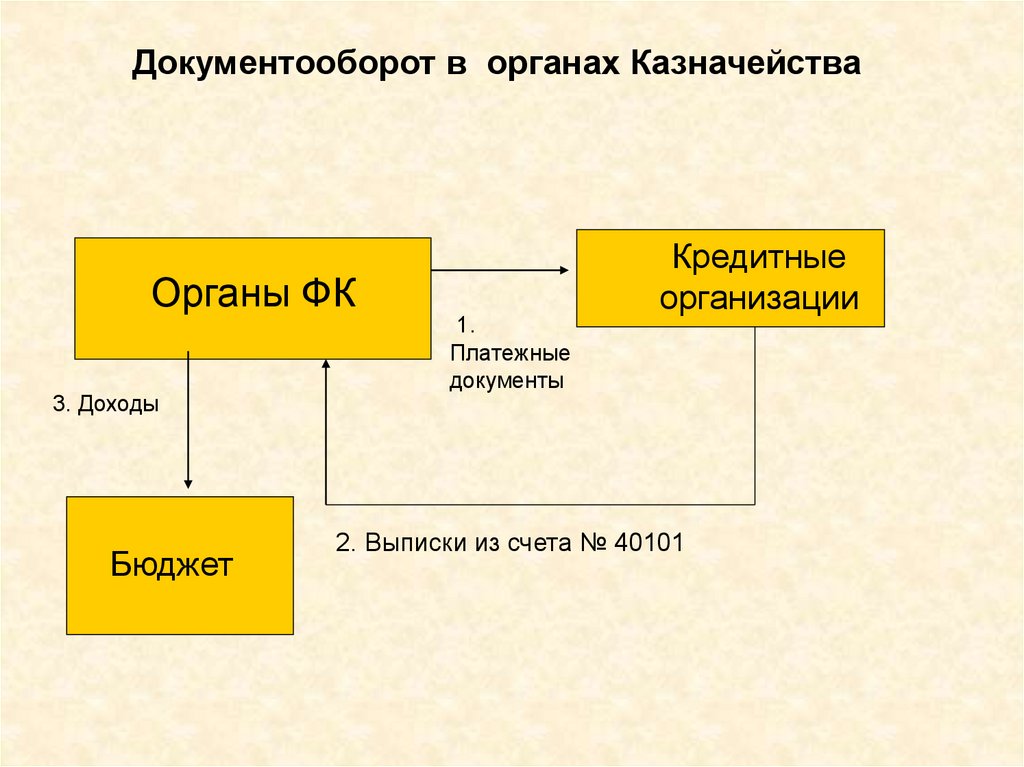

Документооборот в органах КазначействаОрганы ФК

3. Доходы

Бюджет

1.

Платежные

документы

Кредитные

организации

2. Выписки из счета № 40101

16.

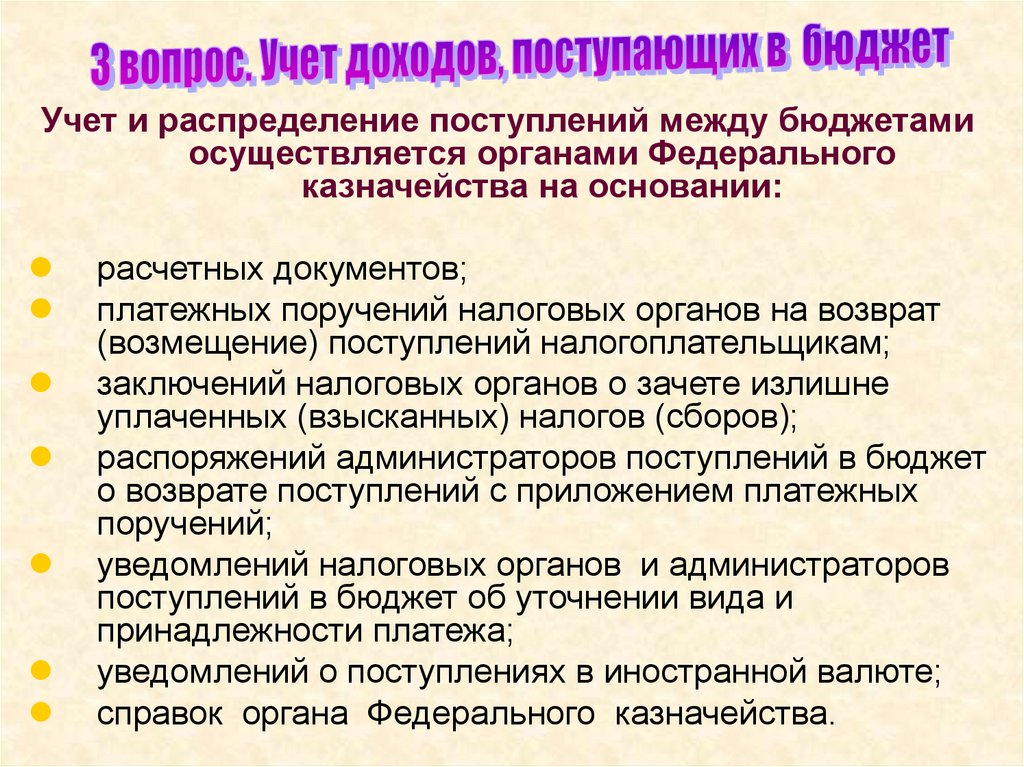

Учет и распределение поступлений между бюджетамиосуществляется органами Федерального

казначейства на основании:

расчетных документов;

платежных поручений налоговых органов на возврат

(возмещение) поступлений налогоплательщикам;

заключений налоговых органов о зачете излишне

уплаченных (взысканных) налогов (сборов);

распоряжений администраторов поступлений в бюджет

о возврате поступлений с приложением платежных

поручений;

уведомлений налоговых органов и администраторов

поступлений в бюджет об уточнении вида и

принадлежности платежа;

уведомлений о поступлениях в иностранной валюте;

справок органа Федерального казначейства.

17.

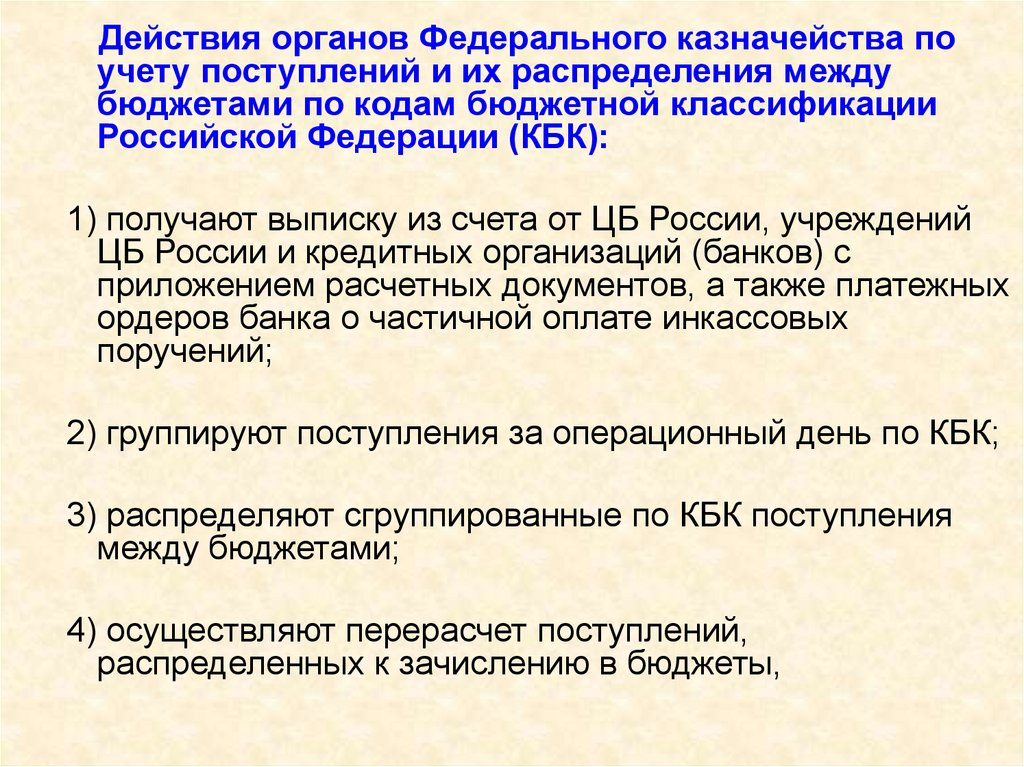

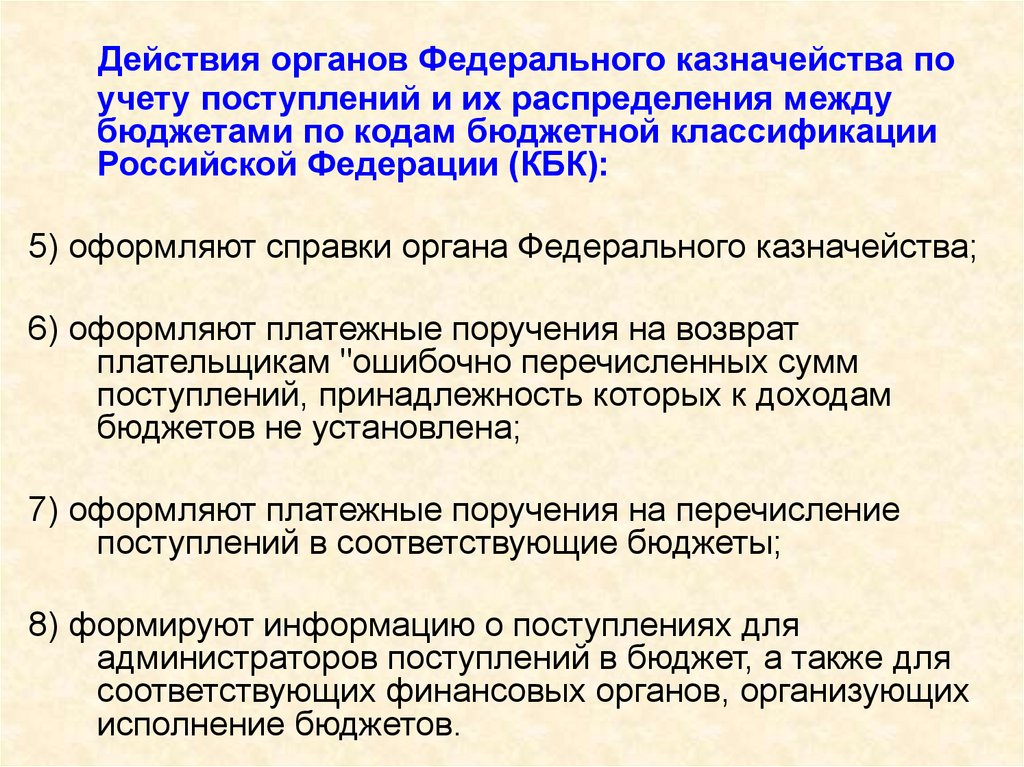

Действия органов Федерального казначейства поучету поступлений и их распределения между

бюджетами по кодам бюджетной классификации

Российской Федерации (КБК):

1) получают выписку из счета от ЦБ России, учреждений

ЦБ России и кредитных организаций (банков) с

приложением расчетных документов, а также платежных

ордеров банка о частичной оплате инкассовых

поручений;

2) группируют поступления за операционный день по КБК;

3) распределяют сгруппированные по КБК поступления

между бюджетами;

4) осуществляют перерасчет поступлений,

распределенных к зачислению в бюджеты,

18.

Действия органов Федерального казначейства поучету поступлений и их распределения между

бюджетами по кодам бюджетной классификации

Российской Федерации (КБК):

5) оформляют справки органа Федерального казначейства;

6) оформляют платежные поручения на возврат

плательщикам "ошибочно перечисленных сумм

поступлений, принадлежность которых к доходам

бюджетов не установлена;

7) оформляют платежные поручения на перечисление

поступлений в соответствующие бюджеты;

8) формируют информацию о поступлениях для

администраторов поступлений в бюджет, а также для

соответствующих финансовых органов, организующих

исполнение бюджетов.

19.

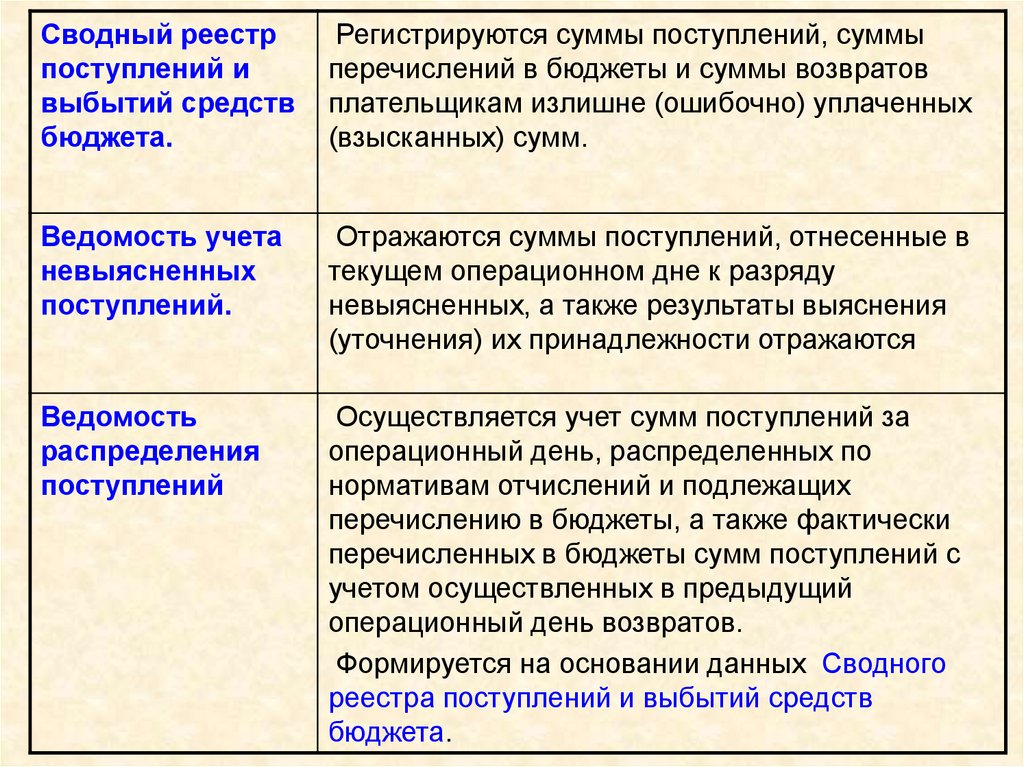

Сводный реестрпоступлений и

выбытий средств

бюджета.

Регистрируются суммы поступлений, суммы

перечислений в бюджеты и суммы возвратов

плательщикам излишне (ошибочно) уплаченных

(взысканных) сумм.

Ведомость учета

невыясненных

поступлений.

Отражаются суммы поступлений, отнесенные в

текущем операционном дне к разряду

невыясненных, а также результаты выяснения

(уточнения) их принадлежности отражаются

Ведомость

распределения

поступлений

Осуществляется учет сумм поступлений за

операционный день, распределенных по

нормативам отчислений и подлежащих

перечислению в бюджеты, а также фактически

перечисленных в бюджеты сумм поступлений с

учетом осуществленных в предыдущий

операционный день возвратов.

Формируется на основании данных Сводного

реестра поступлений и выбытий средств

бюджета.

20.

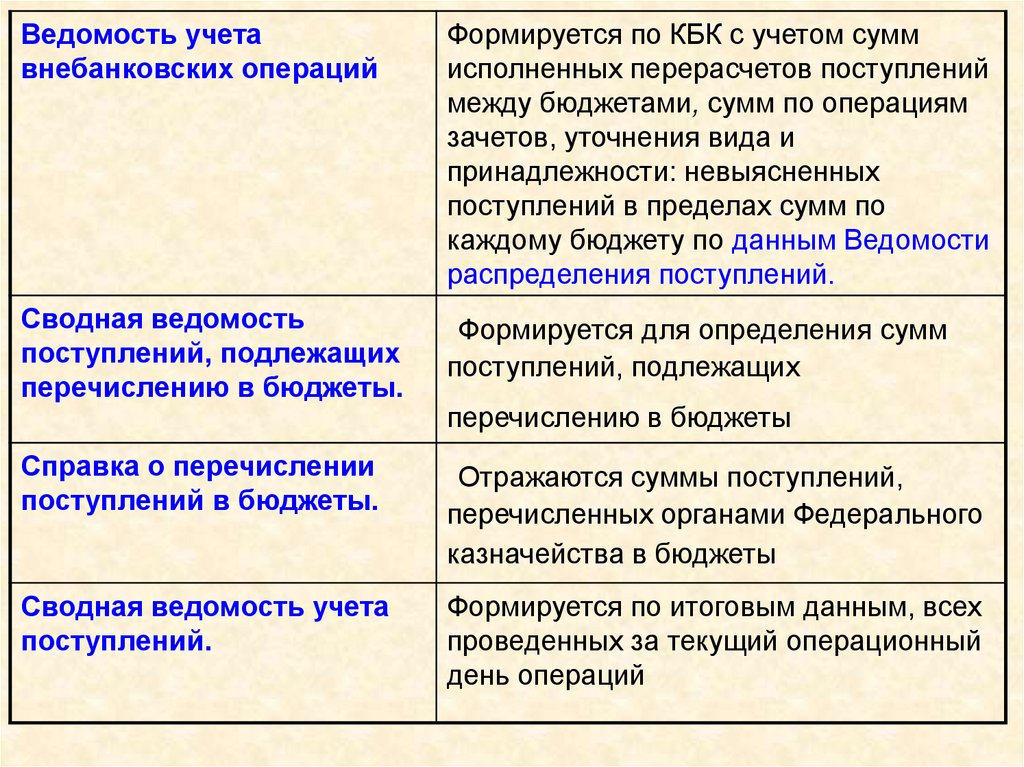

Ведомость учетавнебанковских операций

Формируется по КБК с учетом сумм

исполненных перерасчетов поступлений

между бюджетами, сумм по операциям

зачетов, уточнения вида и

принадлежности: невыясненных

поступлений в пределах сумм по

каждому бюджету по данным Ведомости

распределения поступлений.

Сводная ведомость

поступлений, подлежащих

перечислению в бюджеты.

Формируется для определения сумм

поступлений, подлежащих

Справка о перечислении

поступлений в бюджеты.

Отражаются суммы поступлений,

перечисленных органами Федерального

казначейства в бюджеты

Сводная ведомость учета

поступлений.

Формируется по итоговым данным, всех

проведенных за текущий операционный

день операций

перечислению в бюджеты

21.

Суммы платежей, излишне поступивших вдоход бюджета, в результате неправильного

их исчисления или нарушения порядка

взимания, подлежат возврату или зачету в

счет других платежей, если не истек

трехгодичный срок со дня их поступления.

22.

Возмещение налогов, сборов и других обязательных платежей,установленное в законодательном порядке за счет средств

федерального бюджета, осуществляется со счета № 40102.

При этом оформляются следующие документы:

-

платежные поручения органов Федерального

казначейства или мемориальные ордера кредитной

организации по расчетным чекам на возврат или

ошибочно зачисленных доходов, а также

возмещение средств из бюджета;

-

мемориальные ордера органов Федерального

казначейства, оформляемые на основании

письменных уведомлений (заключений) налоговых

органов о зачете излишне уплаченных сумм

доходов в счет уплаты по другим налогам и сборам;

заключения налоговых органов на зачет или

возврат излишне уплаченных или излишне

взысканных сумм доходов в четырех экземплярах.

23. 1 Журнал регистрации возвратов (возмещений). 2 Ведомости учета возвратов.

Возврат (возмещение) плательщикамизлишне уплаченных (взысканных) сумм налогов

Заявление

Налоговый орган

Платежные

поручения

Налогоплательщик

Федеральное

казначейство

1. Заключение

Выписка

2. Сводный реестр 2 экз.

1 Журнал регистрации возвратов (возмещений).

2 Ведомости учета возвратов.

ГРКЦ