Финансы

ФинансыПохожие презентации:

")

")

")

Освобождение от налога при выделении долей

1.

Освобождение от налога при выделении долейДоли детей с 1 января 2024 года, выделенные из-за маткапитала по сроку владения будут считаться с

момента приобретения их родителем, точнее «членом семьи налогоплательщика - владельцем

сертификата».

Уйдет этот налоговый бред, когда сроки владения у родителей прошли, 10 лет платили ипотеку, перед

продажей выделили доли детям и у детей возникал налог.

Теперь изменили ст. 217.1

Если у родителей сроки прошли у детей тоже прошли

(если доли выделены из-за маткапа).

Повезло только тем людям, продажа долей детей которых будет/была,

начиная с 1 января 2024 года.

Но пояснения пишем, прикладывая родительские документы

2.

Проблемы с генерацией подписи, постоянновыдает ошибку

➊ Если подпись формировать на свой компьютер, ✅она сделается.

➋Только после отправки и регистрации декларации подпись надо удалять, потому что она работает только с

вашего компа.

И отозвать её другой человек не сможет, кроме вас.

➌Выбирать: хранение на вашей рабочей станции✅,

только браузер Firefox

3.

ВопросРасходы на ремонт при продаже

вторички учесть нельзя, а вот проценты

по ипотеке на вторичку при продаже в расходах

учесть тоже нельзя или все таки можно?

4.

Ответ:Как известно, при определении размера налоговой базы

по налогу на доходы физических лиц физическое лицо

может воспользоваться имущественным налоговым

вычетом в сумме, полученной от продажи квартиры,

находившейся в его собственности менее трех лет (но

не более 1 млн. рублей).

Вместо получения налогового вычета

налогоплательщик вправе уменьшить сумму своих

облагаемых налогом доходов на сумму фактически

произведенных и документально подтвержденных

расходов, связанных с получением этих доходов (подп. 2

п. 2 ст. 220 НК РФ).

Расходы налогоплательщика на погашение процентов

по целевым займам (кредитам), фактически

израсходованным на покупку жилья, непосредственно

связаны с приобретением указанного имущества.

Соответственно, при продаже квартиры, находившейся

в собственности гражданина менее трех лет, он вправе

уменьшить сумму доходов на сумму «ипотечных»

процентов.

5.

СлучайУменьшила налог с продажи имущественным вычетом. А оказалось ранее

уже мама уменьшала в 2011г при продажи его доли. А он не знал. Инспектор

выслала нам декларацию копию.

6.

Как отслеживают Нерезидентов?Пока никак, ФСБ не дает информации.

НО!!! разрабатывают IT-продукт по выявлению…

Нерезиденство определяется на 31.12 года когда

прошла сделка. Т.е если сделку совершили когда человек

еще был резидентом, а на 31.12 он им уже не является,

то налог 30% и невозможность применять налоговые вычеты.

Если это будет автоматически, доначислений не избежать.

Многие уехавшие же отчитываются под 13%, как резиденты.

На свой страх и риск

7.

Видит ли налоговая брачный договор?Нет, если эту информацию специально не предоставить. Но, если выявят, а вычет

получен вторым супругом - заставят вернуть.

8.

Вопрос по пенсионерамне только по старости, но и по выслуге и по инвалидности.

Пенсионеры возвращают сразу за 4 года, если работали.

Если право собственности возникло в 2024 - то 2024 через работодателя - справка о подтверждении права - не

удерживается налог

2023,2022,2021 через сайт фнс

либо в 2025 сразу за все года

9.

Если имущество продается по причине банкротства - платить налог при продаже?Есть у нас п.63 ст. 217, что освобождены от налога НДФЛ «доходы налогоплательщика от продажи

имущества, подлежащего реализации в случае признания такого налогоплательщика банкротом и

введения процедуры реализации его имущества в соответствии с законодательством о

несостоятельности (банкротстве)»

Пишем пояснение

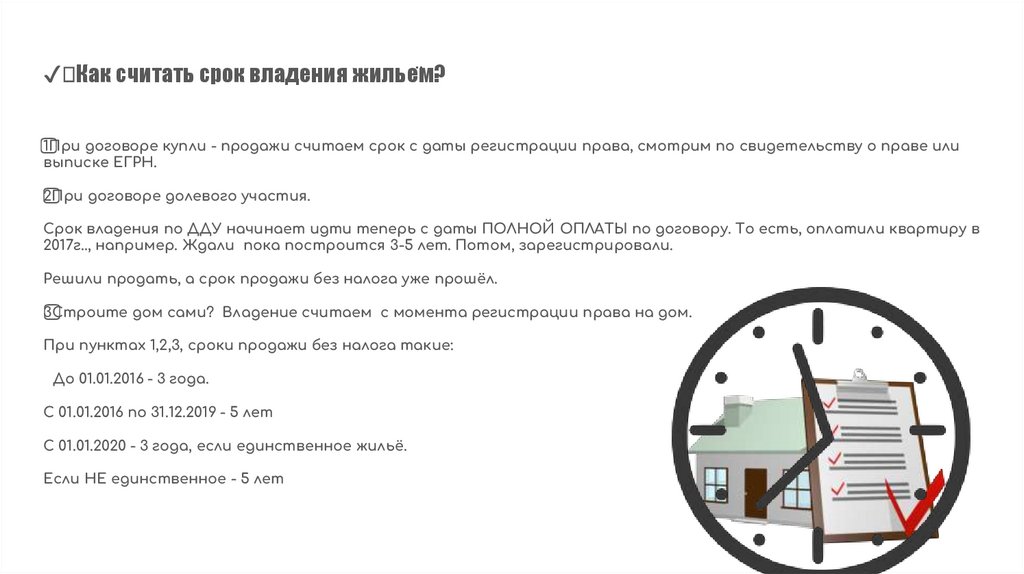

10.

✔ Как считать срок владения жильём?1⃣При договоре купли - продажи считаем срок с даты регистрации права, смотрим по свидетельству о праве или

выписке ЕГРН.

2⃣При договоре долевого участия.

Срок владения по ДДУ начинает идти теперь с даты ПОЛНОЙ ОПЛАТЫ по договору. То есть, оплатили квартиру в

2017г.., например. Ждали пока построится 3-5 лет. Потом, зарегистрировали.

Решили продать, а срок продажи без налога уже прошёл.

3⃣Строите дом сами? Владение считаем с момента регистрации права на дом.

При пунктах 1,2,3, сроки продажи без налога такие:

До 01.01.2016 - 3 года.

С 01.01.2016 по 31.12.2019 - 5 лет

С 01.01.2020 - 3 года, если единственное жильё.

Если НЕ единственное - 5 лет

11.

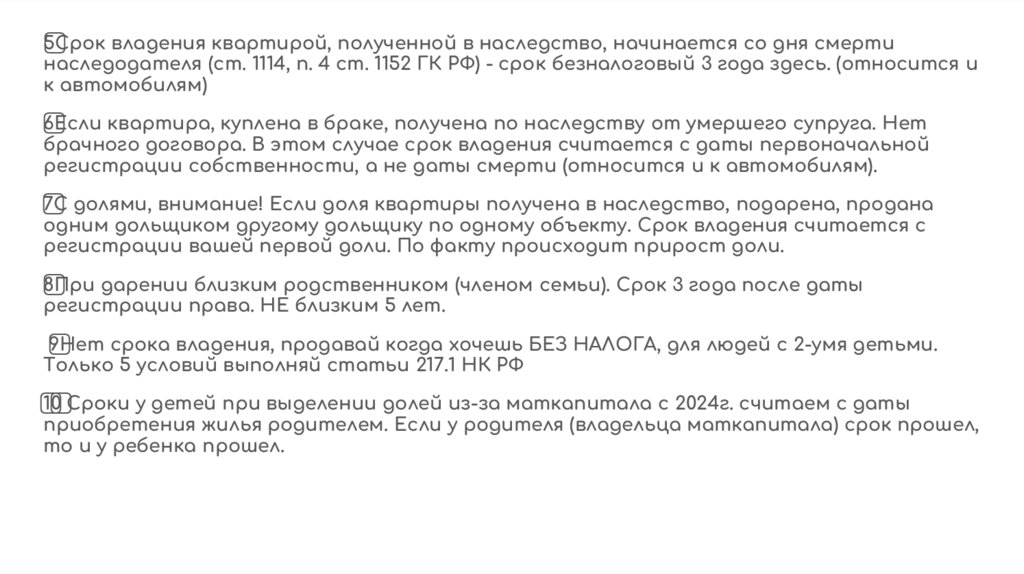

5 ⃣Срок владения квартирой, полученной в наследство, начинается со дня смертинаследодателя (ст. 1114, п. 4 ст. 1152 ГК РФ) - срок безналоговый 3 года здесь. (относится и

к автомобилям)

6⃣Если квартира, куплена в браке, получена по наследству от умершего супруга. Нет

брачного договора. В этом случае срок владения считается с даты первоначальной

регистрации собственности, а не даты смерти (относится и к автомобилям).

7⃣С долями, внимание! Если доля квартиры получена в наследство, подарена, продана

одним дольщиком другому дольщику по одному объекту. Срок владения считается с

регистрации вашей первой доли. По факту происходит прирост доли.

8 ⃣При дарении близким родственником (членом семьи). Срок 3 года после даты

регистрации права. НЕ близким 5 лет.

9 ⃣Нет срока владения, продавай когда хочешь БЕЗ НАЛОГА, для людей с 2-умя детьми.

Только 5 условий выполняй статьи 217.1 НК РФ

1⃣0⃣ Сроки у детей при выделении долей из-за маткапитала с 2024г. считаем с даты

приобретения жилья родителем. Если у родителя (владельца маткапитала) срок прошел,

то и у ребенка прошел.

12.

Случай с продажей авто перекупамПродали авто за 25 0000₽ ? в вашем договоре такая сумма. Срок владения не

прошел 3 года. Но вдруг покупатель регистрирует снятие с учета по другому

договору и сумма там уже 135 0000₽

Вы не успели снять с учета автомобиль первым, покупатель вас опередил и

получается он обманул или вы утаили

реальную сумму. Так как налоговая уже получила

сведения от гибдд о большей сумме сделки, обратное

только через суд с покупателем.

Вообщем кто первый - того и тапки.

P.S. по продаже авто налог самостоятельно не

доначисляют ПОКА

13.

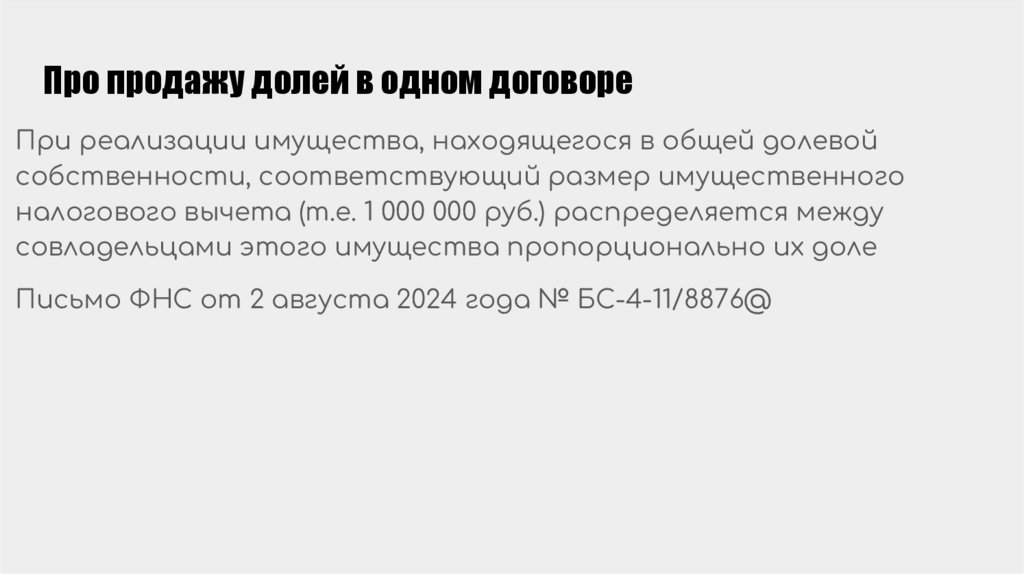

Про продажу долей в одном договореПри реализации имущества, находящегося в общей долевой

собственности, соответствующий размер имущественного

налогового вычета (т.е. 1 000 000 руб.) распределяется между

совладельцами этого имущества пропорционально их доле

Письмо ФНС от 2 августа 2024 года № БС-4-11/8876@