Математика

МатематикаПохожие презентации:

Закон больших чисел и предельные теоремы (лекция 4)

1.

Мордовский государственный университетим. Н.П. Огарева

Кафедра математического анализа

Лекция № 4

«ЗАКОН БОЛЬШИХ ЧИСЕЛ

И ПРЕДЕЛЬНЫЕ ТЕОРЕМЫ»

доцент кафедры Табачкова Марина Юрьевна

Саранск – 2014

2.

УЧЕБНЫЕ ВОПРОСЫ:1. Неравенства Маркова и Чебышева

2. Теоремы Чебышева и Бернулли

3. Центральная предельная теорема

3. Литература

1. Кремер Н.Ш. «Теория вероятностей и математическаястатистика». Учебник для вузов. М.: ЮНИТИ-ДАНА,

2009.

2. «Математика: Математический анализ. Теория вероятностей и математическая статистика». / Под ред.

А.Н. Данчула. М.: Изд. РАГС, 2005.

3. Гельман В.Я. «Решение математических задач средствами Excel: Практикум». Учебник для вузов. СПб.:

ПИТЕР, 2003.

4. «Сборник задач по математике». М.: Изд. РАГС, 2005.

4.

Под законом больших чисел в широком смысле понимаетсяобщий принцип, согласно которому, по формулировке академика

А.Н. Колмогорова, совокупное действие большого числа случайных

факторов приводит (при достаточно общих условиях) к результату,

почти не зависящему от случая.

Другими словами, при большом числе случайных величин их

средний результат перестает быть случайным и может

быть предсказан с большой степенью определенности.

Под законом больших чисел в узком смысле понимается ряд

математических теорем, в каждой из которых для тех или иных

условий устанавливается факт приближения средних характеристик большого числа испытаний к некоторым определенным

постоянным.

5.

ПЕРВЫЙ ВОПРОСНеравенства Маркова и Чебышева

6.

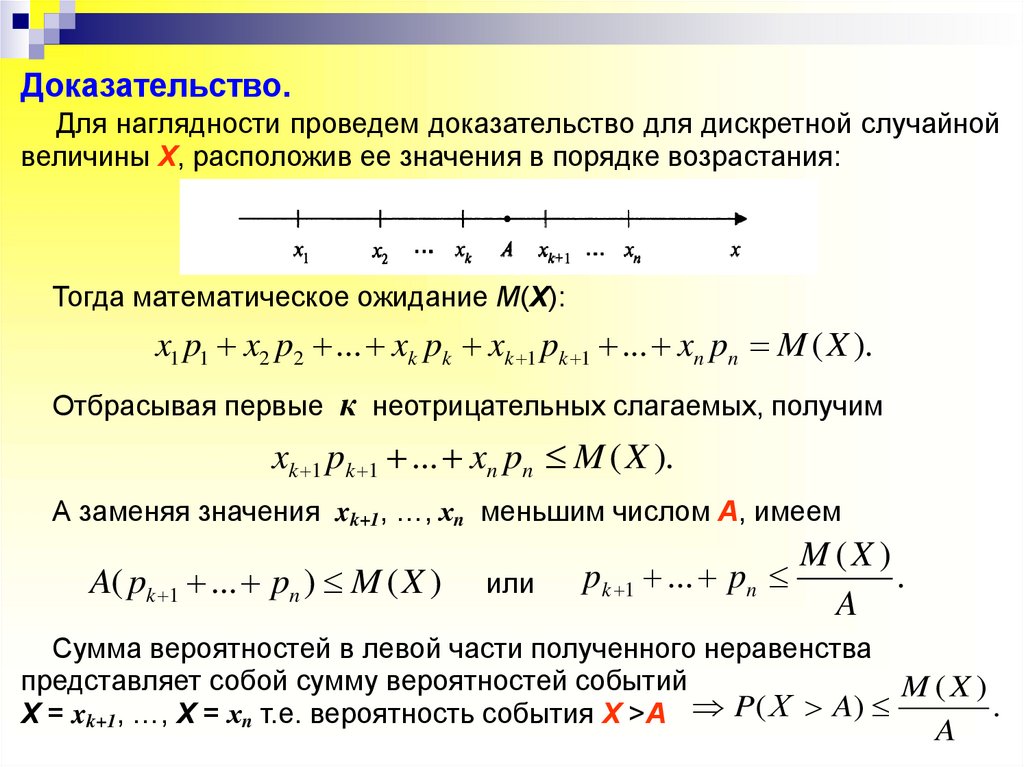

Доказательство.Для наглядности проведем доказательство для дискретной случайной

величины X, расположив ее значения в порядке возрастания:

Теорема (Неравенство Маркова или лемма Чебышева).

Если случайная величина X принимает только

неотрицательные значения и имеет математическое

x1 p1 то

x2 p2для

... любого

xk pk xk 1положительного

pk 1 ... xn pn M ( Xчисла

).

ожидание,

А

верно

неравенство:

Отбрасывая

первые к неотрицательных слагаемых, получим

Тогда математическое ожидание М(Х):

Так как события X > А и X ≤ А противоположные,

то заменяя

M (X )

)n p

xk 1P

pk( 1Х 1...

x(Х

Mпридем

( X ). . к другой форме

Р (Х > А) выражением

–

РA

≤n А),

A

неравенства Маркова:

А заменяя значения xk+1, …, хn меньшим числом А, имеем

M (X )

M (X )

P

(

Х

A

)

1

.

.

A( pk 1 ... pn ) M ( X ) или pk 1 ... pn

A

A

Сумма вероятностей в левой части полученного неравенства

Неравенство

Маркова

любым неотрицательным

представляет

собой

сумму применимо

вероятностейк событий

M (X )

P

(

Х

A

)

.

случайным

величинам

X = xk+1, …, Х = хn т.е. вероятность

события

X >А .

A

7.

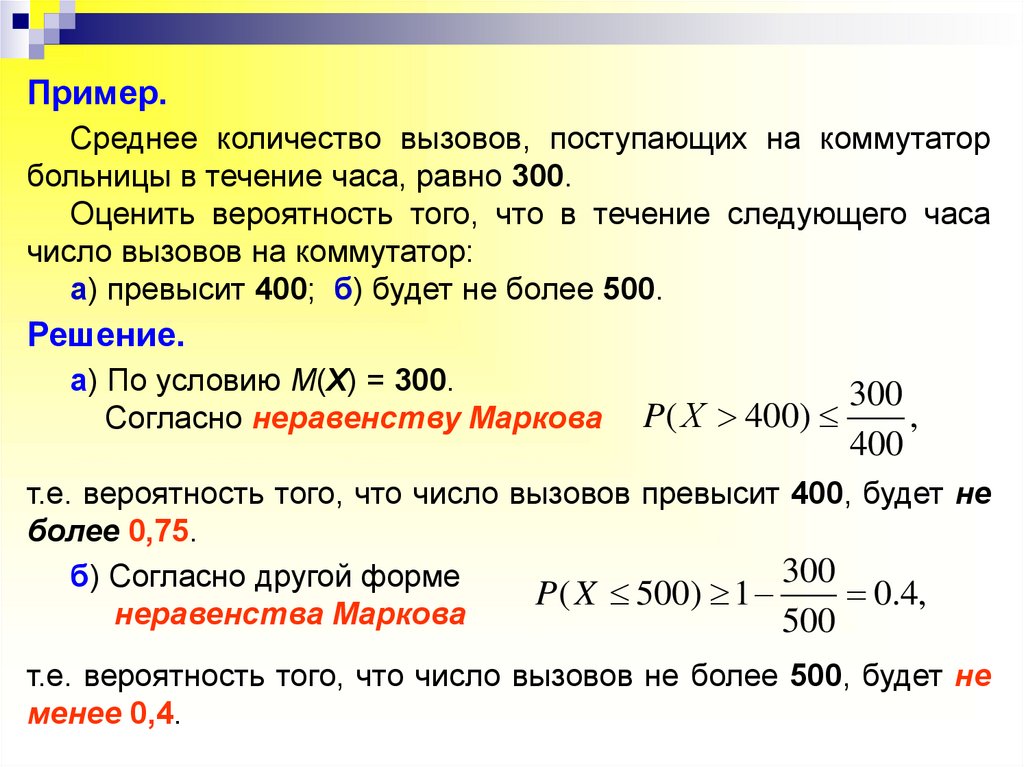

Пример.Среднее количество вызовов, поступающих на коммутатор

больницы в течение часа, равно 300.

Оценить вероятность того, что в течение следующего часа

число вызовов на коммутатор:

а) превысит 400; б) будет не более 500.

Решение.

а) По условию М(Х) = 300.

Согласно неравенству Маркова

300

P ( Х 400)

,

400

т.е. вероятность того, что число вызовов превысит 400, будет не

более 0,75.

300

б) Согласно другой форме

P( X 500) 1

0.4,

неравенства Маркова

500

т.е. вероятность того, что число вызовов не более 500, будет не

менее 0,4.

8.

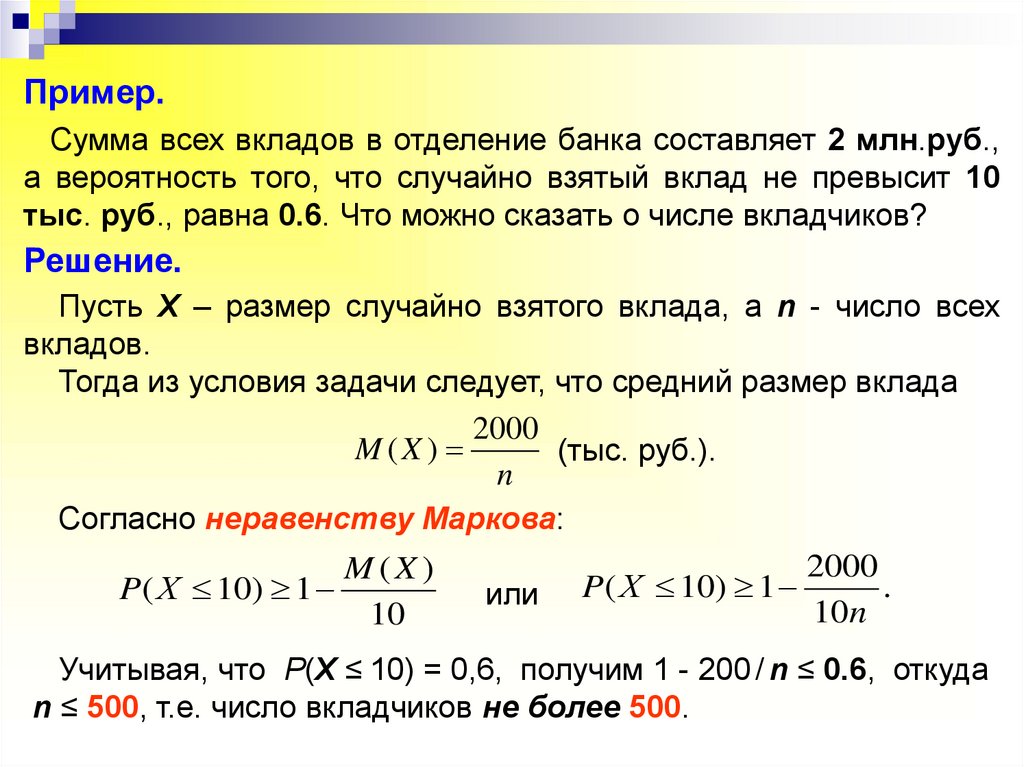

Пример.Сумма всех вкладов в отделение банка составляет 2 млн.руб.,

а вероятность того, что случайно взятый вклад не превысит 10

тыс. руб., равна 0.6. Что можно сказать о числе вкладчиков?

Решение.

Пусть X – размер случайно взятого вклада, а n - число всех

вкладов.

Тогда из условия задачи следует, что средний размер вклада

2000

M (X )

(тыс. руб.).

n

Согласно неравенству Маркова:

M (X )

P( Х 10) 1

10

или

P ( Х 10) 1

2000

.

10n

Учитывая, что Р(Х ≤ 10) = 0,6, получим 1 - 200 / n ≤ 0.6, откуда

n ≤ 500, т.е. число вкладчиков не более 500.

9.

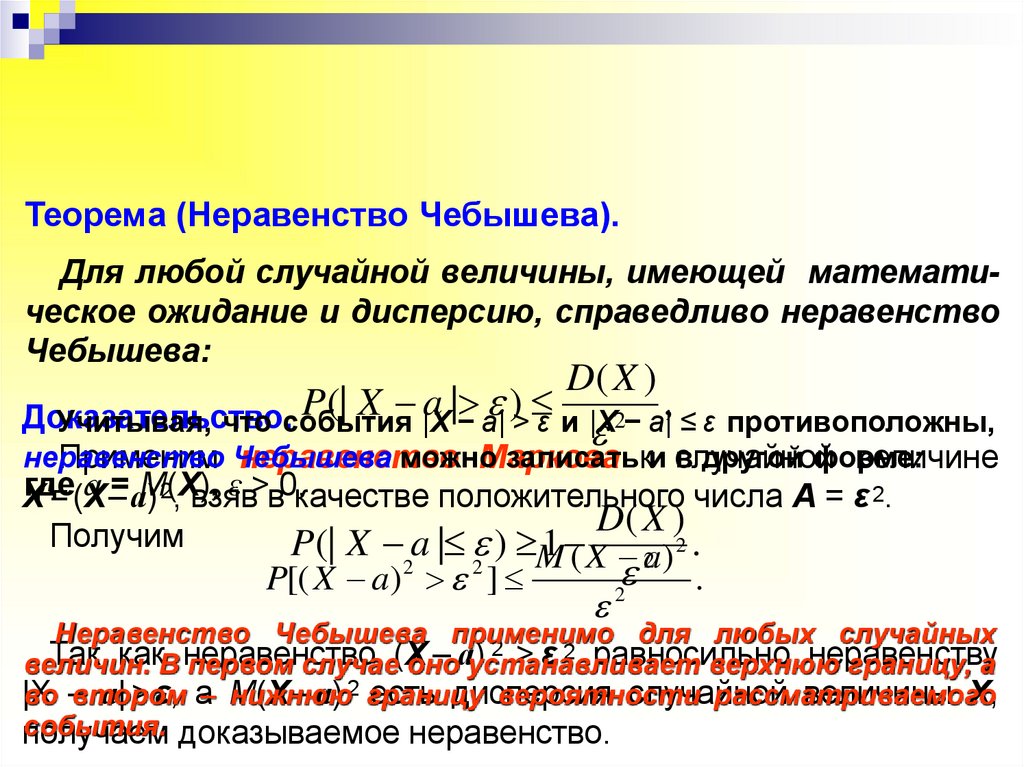

Теорема (Неравенство Чебышева).Для любой случайной величины, имеющей математическое ожидание и дисперсию, справедливо неравенство

Чебышева:

D( X )

P(| X a | )

,

2− а| ≤ ε противоположны,

Доказательство.

Учитывая, что события |Х − а| > ε и |Х

неравенство

можно

записатьки случайной

в другой форме:

Применим Чебышева

неравенство

Маркова

величине

где а = М(Х),

ε >в0.качестве положительного числа А = ε 2.

2, взяв

Х'=(Х–а)

D( X )

Получим

2.

P (| X a | ) 1

P[( X a) ]

2

2

M (X a

2)

2

.

Неравенство Чебышева применимо

для любых случайных

2

2

Так какВ неравенство

– а)

> ε равносильно

неравенству

величин.

первом случае(Х

оно

устанавливает

верхнюю

границу, а

|Х

а| > ε, а– М(Х

– а) 2 границу

есть дисперсия

случайной

величины X,

во –

втором

нижнюю

вероятности

рассматриваемого

события. доказываемое неравенство.

получаем

10.

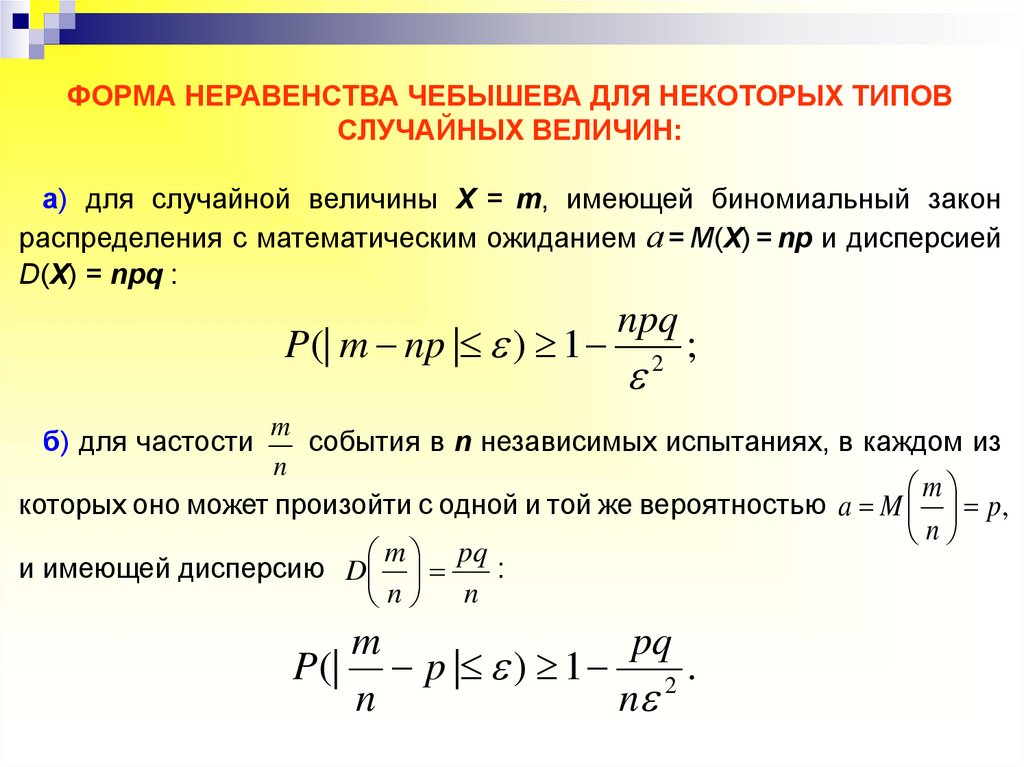

ФОРМА НЕРАВЕНСТВА ЧЕБЫШЕВА ДЛЯ НЕКОТОРЫХ ТИПОВСЛУЧАЙНЫХ ВЕЛИЧИН:

а) для случайной величины X = m, имеющей биномиальный закон

распределения с математическим ожиданием а = М(Х) = nр и дисперсией

D(X) = npq :

P(| m np | ) 1

npq

2

;

m

события в n независимых испытаниях, в каждом из

n

m

которых оно может произойти с одной и той же вероятностью a M p,

б) для частости

m pq :

и имеющей дисперсию D

n n

m

pq

P(| p | ) 1 2 .

n

n

n

11.

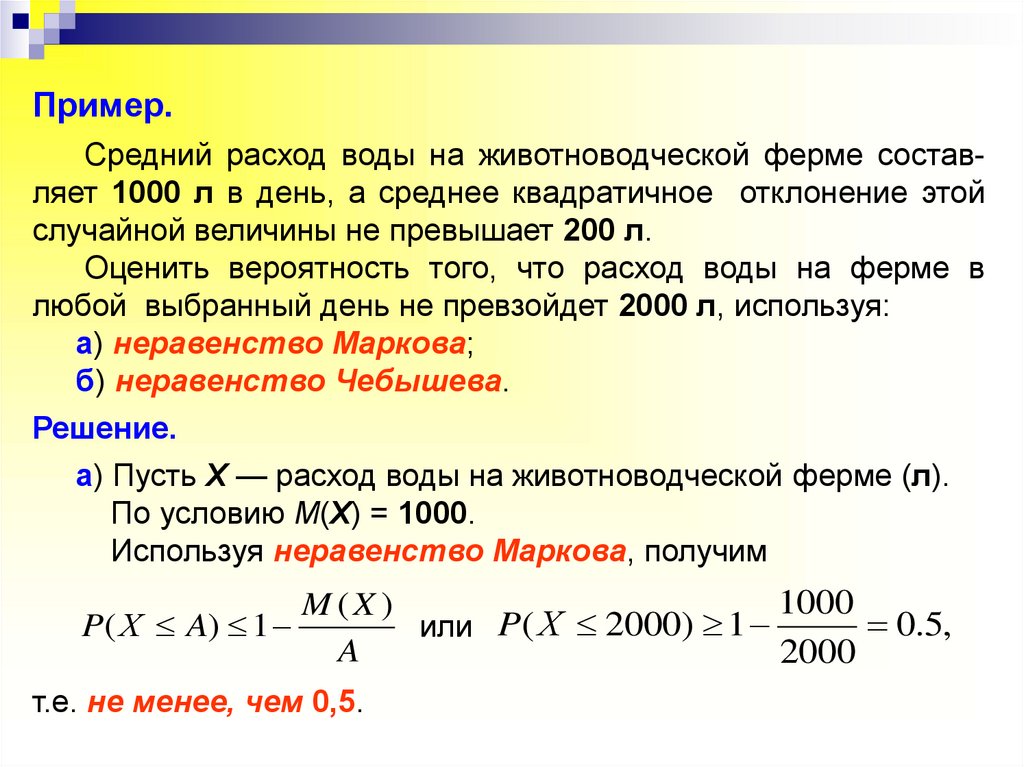

Пример.Средний расход воды на животноводческой ферме составляет 1000 л в день, а среднее квадратичное отклонение этой

случайной величины не превышает 200 л.

Оценить вероятность того, что расход воды на ферме в

любой выбранный день не превзойдет 2000 л, используя:

а) неравенство Маркова;

б) неравенство Чебышева.

Решение.

а) Пусть X — расход воды на животноводческой ферме (л).

По условию М(Х) = 1000.

Используя неравенство Маркова, получим

1000

M (X )

0.5,

P( Х A) 1

или P ( Х 2000) 1

A

2000

т.е. не менее, чем 0,5.

12.

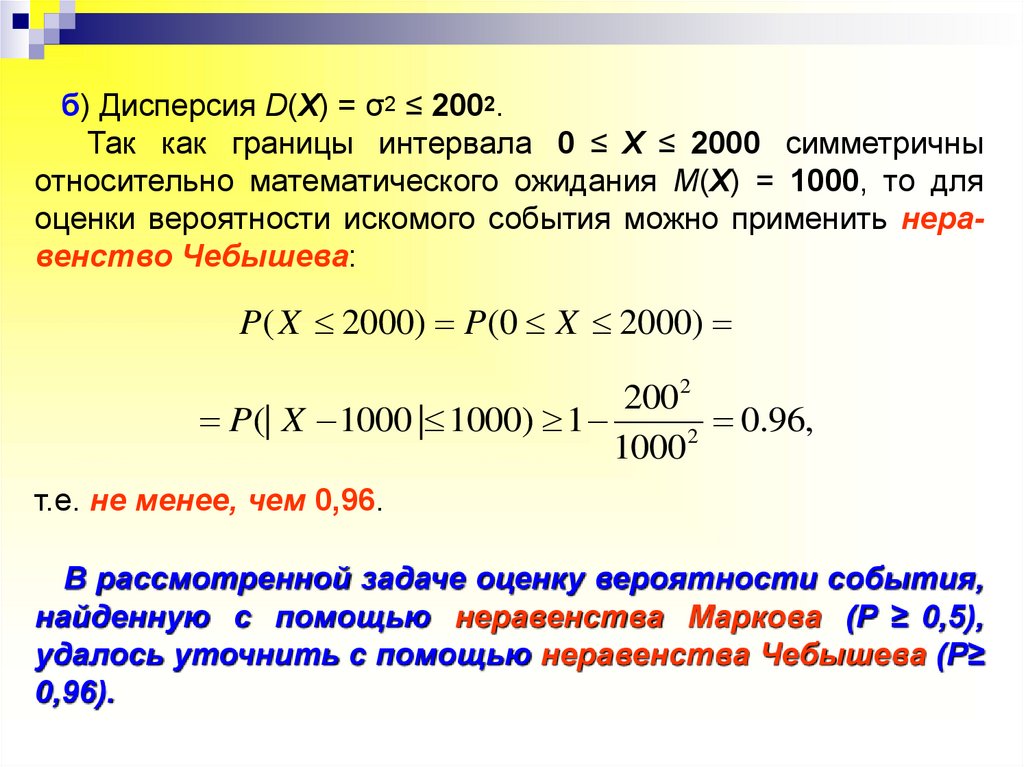

б) Дисперсия D(X) = σ2 ≤ 2002.Так как границы интервала 0 ≤ X ≤ 2000 симметричны

относительно математического ожидания М(Х) = 1000, то для

оценки вероятности искомого события можно применить неравенство Чебышева:

P( X 2000) P (0 X 2000)

200 2

P(| X 1000 | 1000) 1

0.96,

2

1000

т.е. не менее, чем 0,96.

В рассмотренной задаче оценку вероятности события,

найденную с помощью неравенства Маркова (Р ≥ 0,5),

удалось уточнить с помощью неравенства Чебышева (Р≥

0,96).

13.

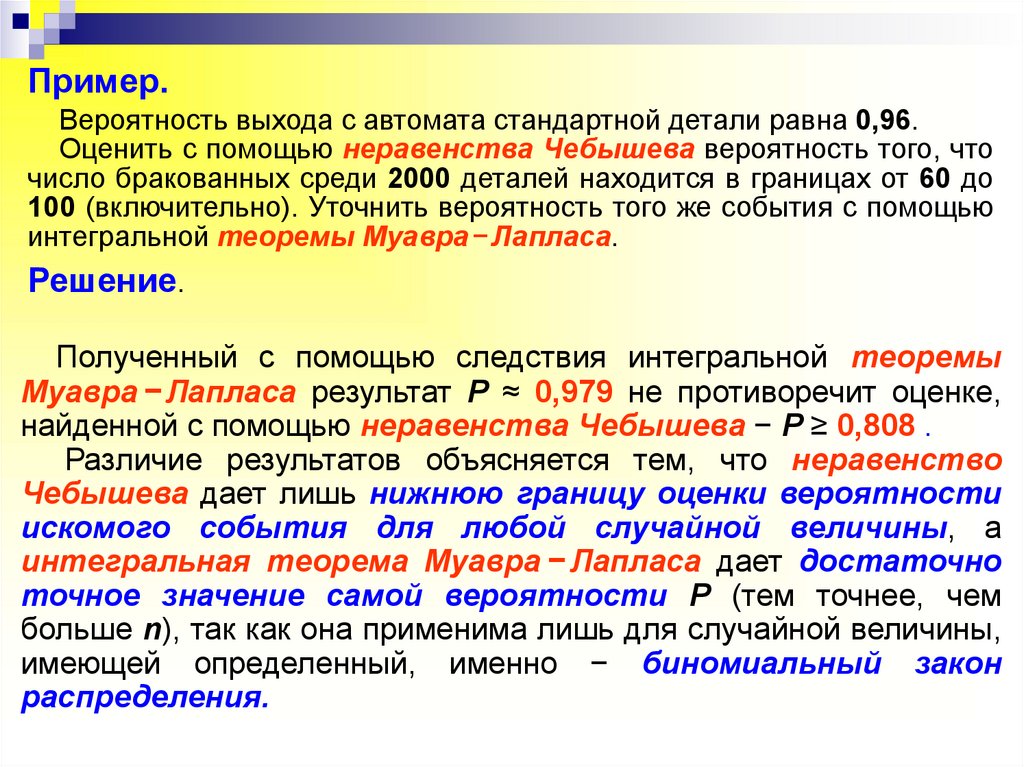

Пример.Вероятность выхода с автомата стандартной детали равна 0,96.

Оценить с помощью неравенства Чебышева вероятность того, что

число бракованных среди 2000 деталей находится в границах от 60 до

100 (включительно). Уточнить вероятность того же события с помощью

интегральной теоремы Муавра − Лапласа.

Решение.

По условиям задачи вероятность того, что деталь бракованная,

равна

р = 1 − 0,96

0,04. Число

бракованных

деталей X =теоремы

m имеет

Полученный

с =помощью

следствия

интегральной

биномиальный

закон

распределения,

а не

егопротиворечит

границы 60 оценке,

и 100

Муавра

− Лапласа

результат

Р ≈ 0,979

симметричны

относительно

математического

ожидания

а=

найденной

с помощью

неравенства

Чебышева

−Р

≥ М(Х)

0,808= .nр =

= 2000 · 0,04 = 80.

Различие результатов объясняется тем, что неравенство

Следовательно:

Чебышева дает лишь нижнюю границу

оценки

2000

0.04 0вероятности

.96

P

(

60

m

100

)

P

(|

m

80

|

20

)

1

0.808,

искомого события для любой случайной

величины,

а

2

20

интегральная

Муавра − Лапласа дает достаточно

т.е. не менее чемтеорема

0,808.

точное

значение

самой

вероятности

Р (тем

точнее,

чем

Применяя

же следствие

интегральной

теоремы

Муавра

− Лапласа,

больше n), так как она применима лишь

для случайной величины,

20

имеющей

(| m 80 | 20) именно − биномиальный

,

получим: Pопределенный,

(2.28) 0.979закон

2000 0.04 0.96

распределения.

т.е. вероятность искомого события приближенно равна 0,979.

14.

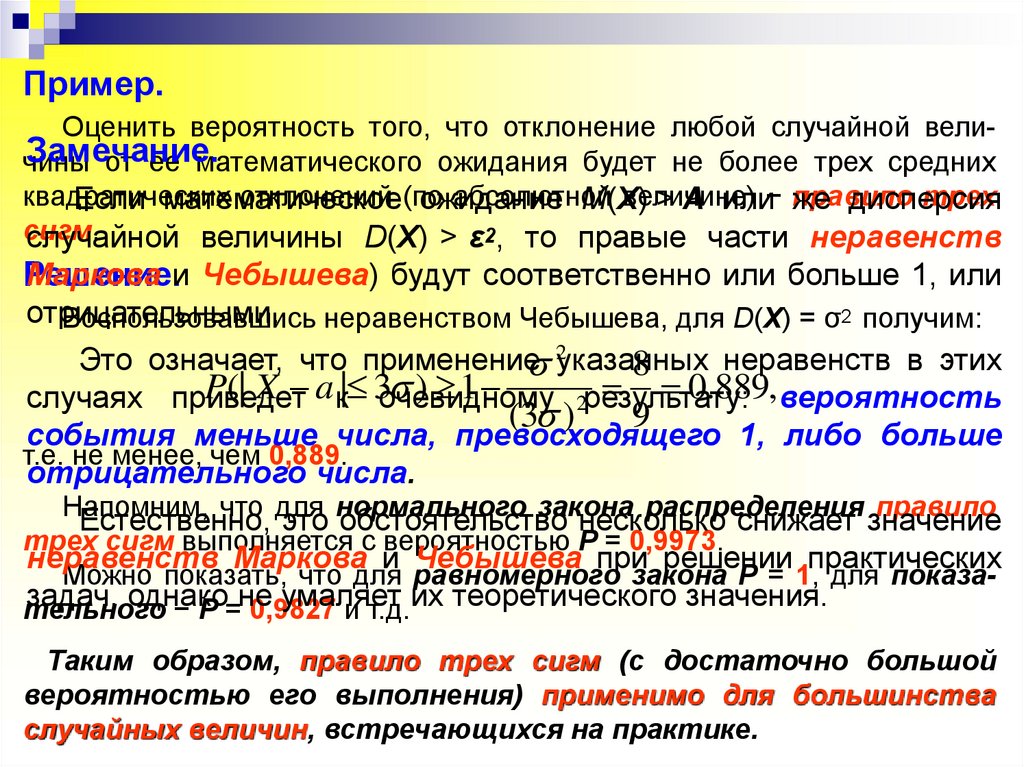

Пример.Оценить вероятность того, что отклонение любой случайной велиЗамечание.

чины

от ее математического ожидания будет не более трех средних

квадратических

отклонений (по

абсолютной

величине)

трех

Если математическое

ожидание

М(Х)

> А или− правило

же дисперсия

сигм.

случайной величины D(X) > ε2, то правые части неравенств

Маркова и Чебышева) будут соответственно или больше 1, или

Решение.

отрицательными.

Воспользовавшись неравенством Чебышева, для D(X) = σ2 получим:

Это означает, что применение 2указанных

неравенств в этих

8

P(| X a к| 3очевидному

) 1

0.889,

случаях приведет

2результату: вероятность

(3 )

9

события меньше числа, превосходящего 1, либо больше

т.е. не менее, чем 0,889.

отрицательного числа.

Напомним, что для нормального закона распределения правило

Естественно, это обстоятельство несколько снижает значение

трех сигм выполняется с вероятностью Р = 0,9973.

неравенств Маркова и Чебышева при решении практических

Можно показать, что для равномерного закона Р = 1, для показазадач, однако

умаляет

тельного

− Р =не

0,9827

и т.д.их теоретического значения.

Таким образом, правило трех сигм (с достаточно большой

вероятностью его выполнения) применимо для большинства

случайных величин, встречающихся на практике.

15.

ВТОРОЙ ВОПРОСТеоремы Чебышева и Бернулли

16.

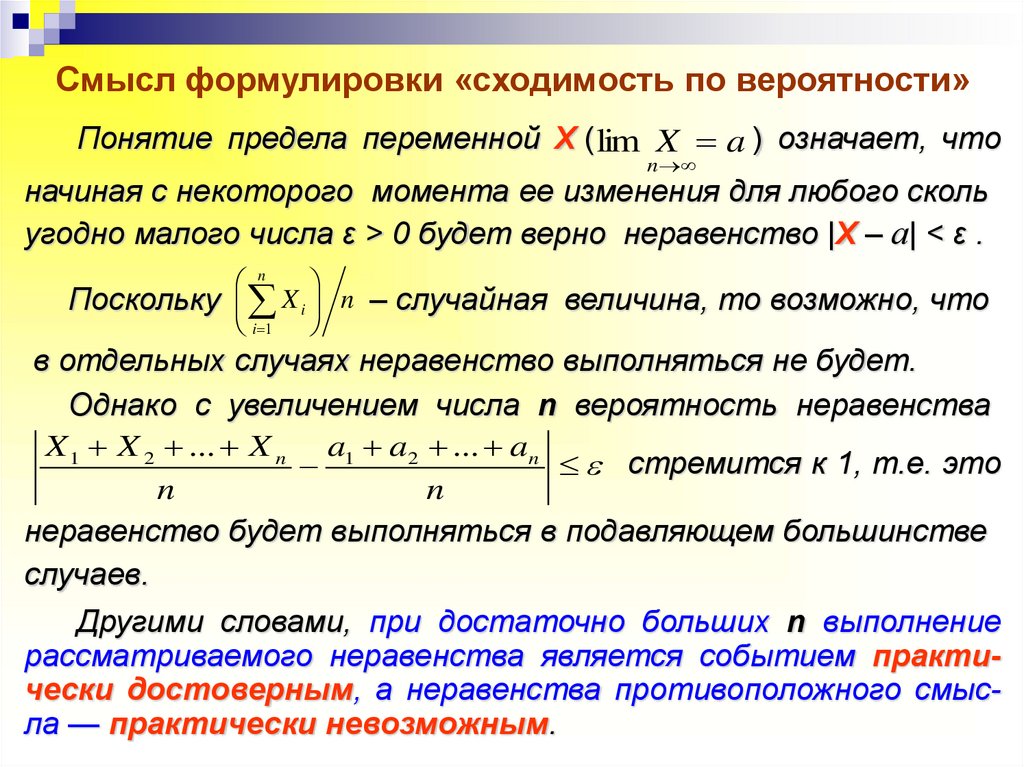

Смысл формулировки «сходимость по вероятности»Доказательство.

D( X )

) 1 2 что

Рассмотрим

неравенство

Чебышева

для

Понятие предела

переменной

X ( lim PX(| X aa |) означает,

n

X X 2 ...

Xn

начиная

некоторого

ее изменения

любого

сколь

Теорема

Чебышева.момента

среднейсарифметической

случайных

величин: для

X 1

.

Если

дисперсии

n

независимых

случайных

величин

Х

,

X

,

...,

Х

1 –n2а| < ε .n

угодно малого числа ε > 0 будет верно неравенство |Х

ограничены одной

и той же постоянной, то при неограниченном

n

n

увеличении

арифметическая

случайных

величин

aчто

X i n nсредняя

Посколькучисла

– случайная

величина, то

возможно,

i

iX

1

X 1вероятности

средней

сходится

по

арифметической

их

математиi 1

1 2 ... X n к

M (X ) M

.

M ( X 1 ) M ( X 2 ) ... M ( X n )

ческих

ожиданий

а1n, а2, ...,

а n, т.е.

n

в отдельных

случаях

неравенство

выполняться не будет.n

2X 1 ...

неравенства

X 2X n ...

X1n a1n aвероятность

Однако X

с 1 увеличением

X

nC C

числа

2 ... an

D( X ) D lim P

D( X 1 ) D( X 2 ) ...

D (1X n ) 2 .

2

n

X 1 X 2 ...

X

n

n

n n a1 na 2 n... an n стремится

к 1, т.е.

это

или

n

n

n

Тогда n

Xi

«Физический»будет

смыслвыполняться

теоремы

Чебышева.

i

неравенство

в aподавляющем

большинстве

Р

i 1

i 1

Xбольшом

.

X n na1 случайных

a2

...

D

(X

), ..., ХCn nпрактически

C

n

an величин

При

Х

,

Х

1 X 2 ...числе

случаев.

1

2

P

n

n 1 2 1 2 1 2 ,

n

n

n

случайная,

n

величина

Другими

при

больших

n выполнение

достоверно,

чтословами,

их средняя

как угодX достаточно

Xi n −

i 1 является

C

рассматриваемого неравенства

событием

практи n

но В

мало

отличается

величины

пределе

при nот неслучайной

нулю,

и мы

поX aк,i т.е.

n практи-чески

авеличина

2 стремится

чески

достоверным,

неравенства

противоположного

смысn

i 1

лучаем

доказываемую

формулу.

ла

— практически

невозможным.

перестает

быть случайной.

17.

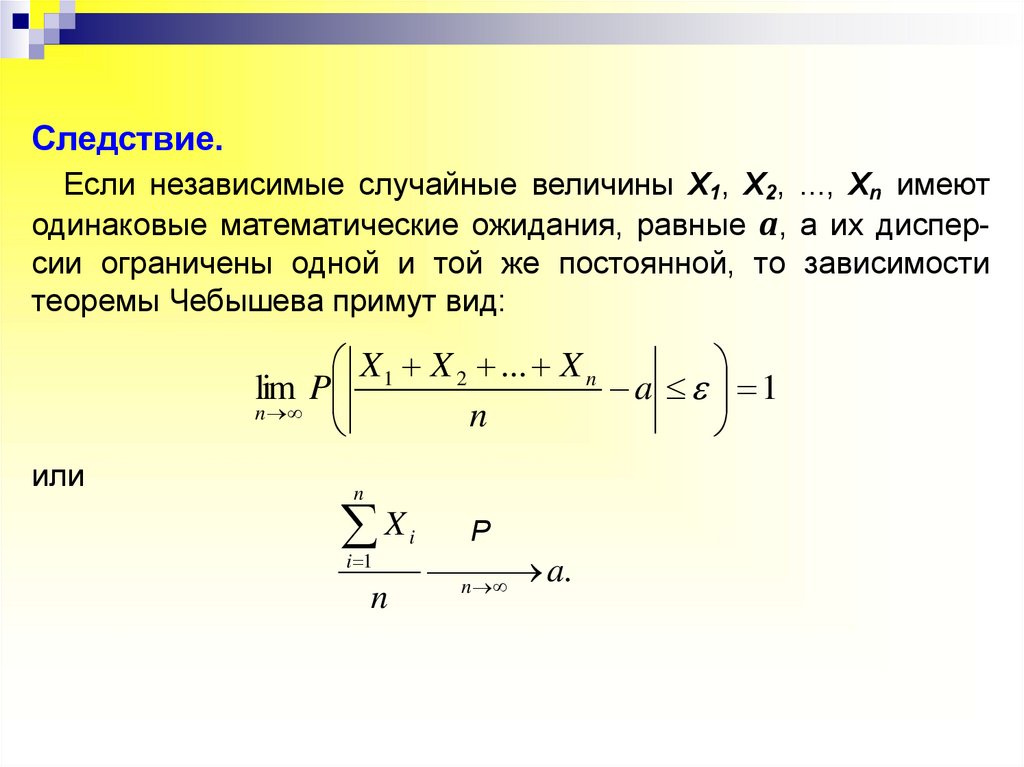

Следствие.Если независимые случайные величины Х1, X2, ..., Хn имеют

одинаковые математические ожидания, равные а, а их дисперсии ограничены одной и той же постоянной, то зависимости

теоремы Чебышева примут вид:

X 1 X 2 ... X n

lim P

a 1

n

n

или

n

X

i 1

n

i

Р

n

a.

18.

ПРАКТИЧЕСКОЕ ЗНАЧЕНИЕ ТЕОРЕМЫ ЧЕБЫШЕВА (СЛЕДСТВИЯ)Пример.

Страховой компании необходимо установить размер страхового

взноса, который должен уплачивать страхователь; при этом

страховая компания обязуется выплатить при наступлении

страхового случая определенную страховую сумму.

Решение.

Рассматривая убытки страхователя при наступлении страхового случая как величину случайную и обладая известной статистикой таких

случаев, можно определить средние убытки при наступлении страховых

случаев, которое на основании теоремы Чебышева с большой степенью уверенности можно считать величиной почти не случайной.

Тогда на основании этих данных и предполагаемой страховой

суммы определяется размер страхового взноса.

Без учета действия закона больших чисел (теоремы Чебышева)

возможны существенные убытки страховой компании (при занижении

размера страхового взноса), либо потеря привлекательности страховых

услуг (при завышении размера взноса).

19.

ПРАКТИЧЕСКОЕ ЗНАЧЕНИЕ ТЕОРЕМЫ ЧЕБЫШЕВА (СЛЕДСТВИЯ)Пример.

Если надо измерить некоторую величину, истинное значение которой равно a, проводят n независимых измерений этой величины.

Пусть результат каждого измерения – случайная величина Xi (i = 1 ÷ n).

Если при измерениях отсутствуют систематические погрешности, то

естественно предположить, что M(Xi) = а при любом i.

Тогда на основании следствия теоремы Чебышева средняя арифметическая результатов n измерений X i n сходится по вероятнос i 1

ти к истинному значению a.

Этим обосновывается выбор средней арифметической в качестве меры истинного значения a.

Если все измерения проводятся с одинаковой точностью, характеризуемой дисперсией D(Xi) = σ2, то дисперсия их средней

n

n

D X i

i 1

1

1 n

1

2

n

2

n 2 D X i 2 D( X i ) 2 (n )

.

n

n

n

n

i 1

i 1

Таким образом, увеличивая число измерений, можно как угодно

уменьшать влияние случайных погрешностей (но не систематических),

т.е. увеличивать точность определения истинного значения а.

20.

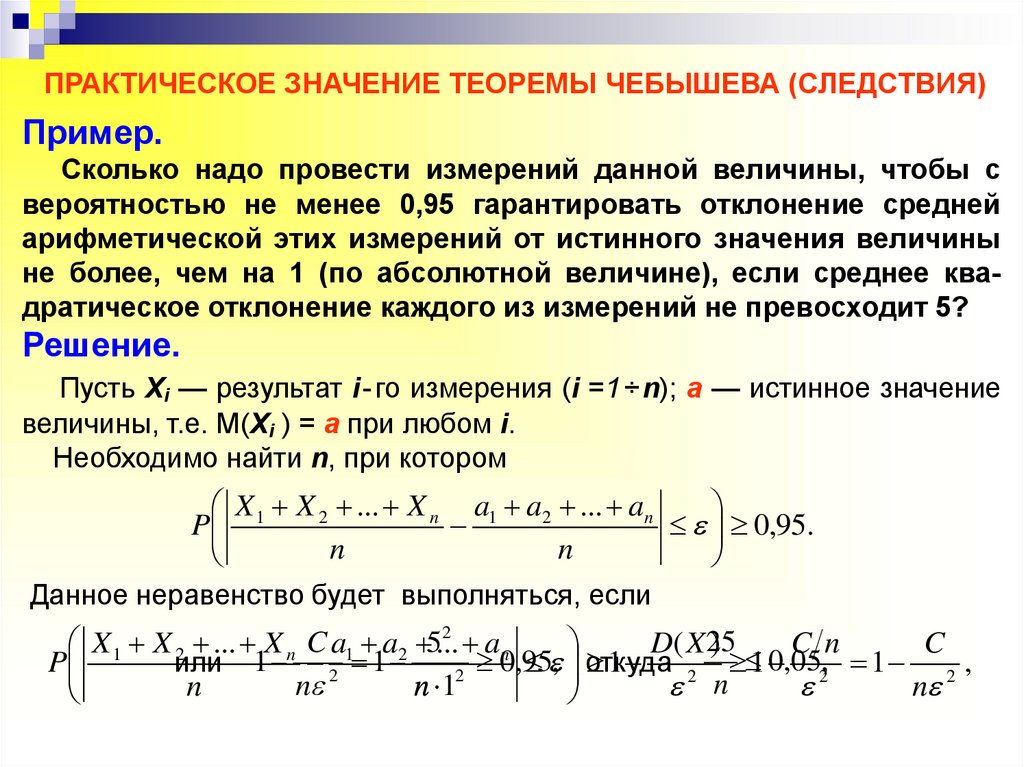

ПРАКТИЧЕСКОЕ ЗНАЧЕНИЕ ТЕОРЕМЫ ЧЕБЫШЕВА (СЛЕДСТВИЯ)Пример.

Сколько надо провести измерений данной величины, чтобы с

вероятностью не менее 0,95 гарантировать отклонение средней

арифметической этих измерений от истинного значения величины

не более, чем на 1 (по абсолютной величине), если среднее квадратическое отклонение каждого из измерений не превосходит 5?

Решение.

Пусть Xi — результат i- го измерения (i =1 ÷ n); а — истинное значение

величины, т.е. M(Xi ) = а при любом i.

Необходимо найти n, при котором

X 1 X 2 ... X n a1 a2 ... an

P

0,95.

n

n

Данное неравенство будет выполняться, если

2

X 1 X 2 ... X n C a1 a2 5...

an

D( X25

)

C n

C

0

,

05

,

0

,

95

,

или 1 2 1

откуда

P

1

1

1

,

2

2

2

2

n

n 1

n

n

n

и n ≥ 500, т.е. потребуется не менее 500 измерений.

21.

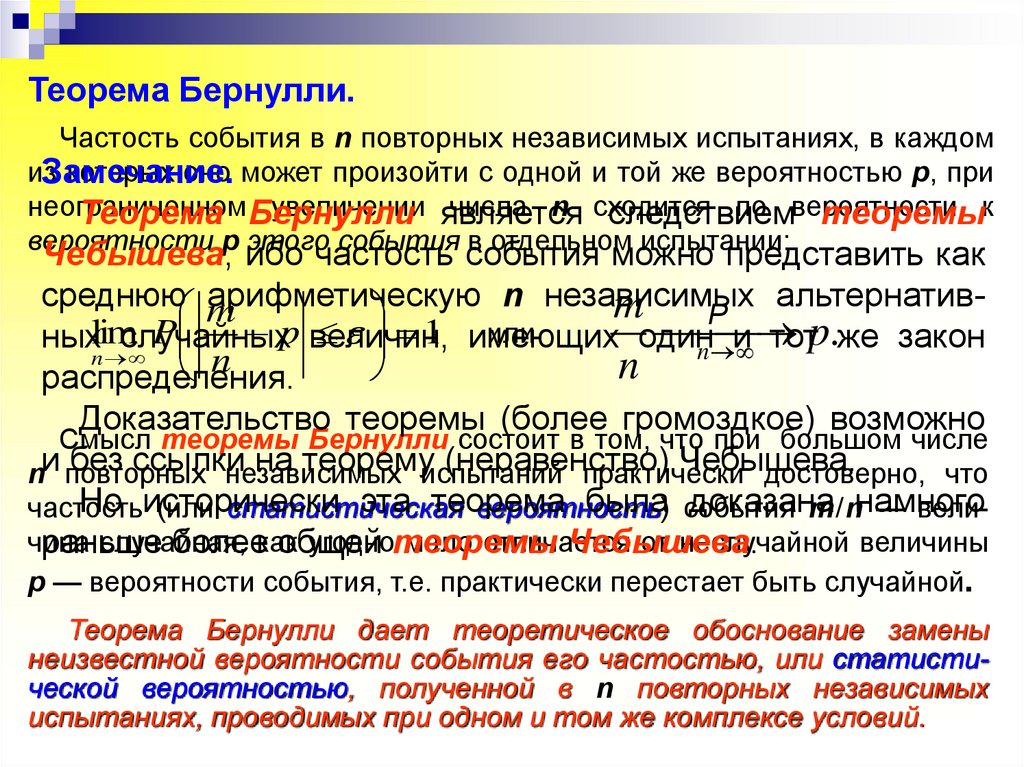

Теорема Бернулли.Частость события в n повторных независимых испытаниях, в каждом

из

которых оно может произойти с одной и той же вероятностью р, при

Замечание.

неограниченном

увеличении является

числа n сходится

по вероятности

Теорема Бернулли

следствием

теоремык

вероятности р этого события в отдельном испытании:

Чебышева, ибо частость события можно представить как

среднюю m

арифметическую

n независимых

m Р альтернатив

или

P p величин,

1 имеющих

p

.

ныхlim

случайных

один

и

тот

же закон

n

n

n

n

распределения.

Доказательство теоремы (более громоздкое) возможно

Смысл теоремы Бернулли состоит в том, что при большом числе

без ссылки

на теоремуиспытаний

(неравенство)

Чебышева.

nи повторных

независимых

практически

достоверно, что

Но исторически

эта теорема

была события

доказана

частость

(или статистическая

вероятность)

m/nнамного

— величина

случайная,

угоднотеоремы

мало отличается

от неслучайной величины

раньше

болеекак

общей

Чебышева.

р — вероятности события, т.е. практически перестает быть случайной.

Теорема Бернулли дает теоретическое обоснование замены

неизвестной вероятности события его частостью, или статистической вероятностью, полученной в n повторных независимых

испытаниях, проводимых при одном и том же комплексе условий.

22.

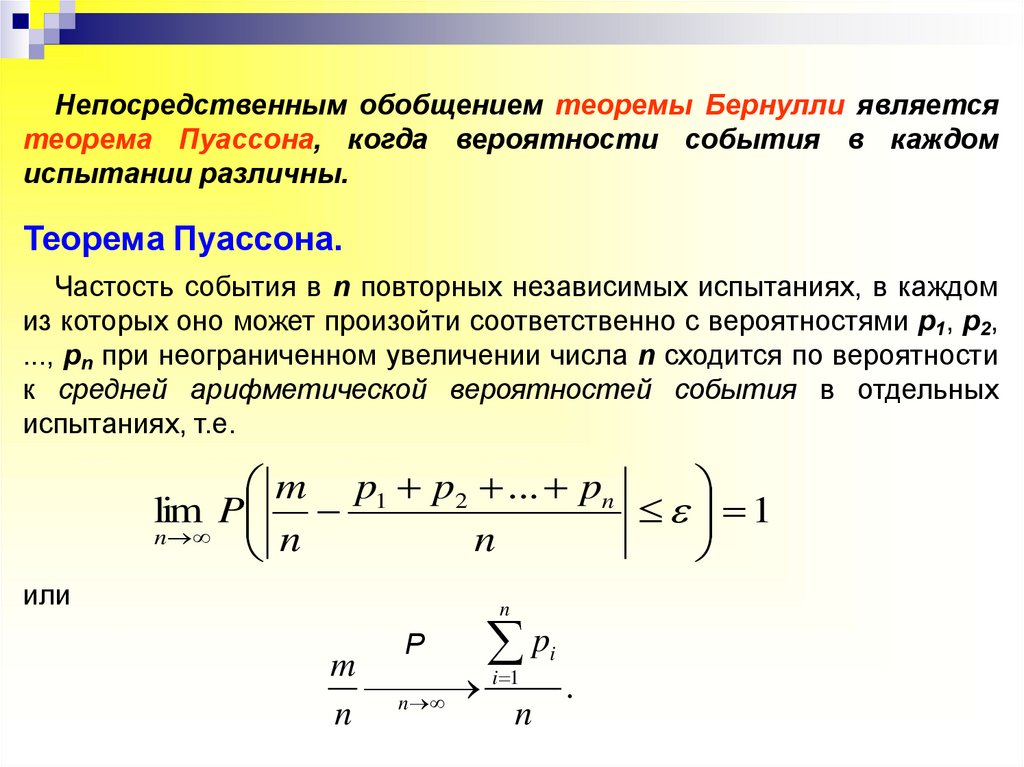

Непосредственным обобщением теоремы Бернулли являетсятеорема Пуассона, когда вероятности события в каждом

испытании различны.

Теорема Пуассона.

Частость события в n повторных независимых испытаниях, в каждом

из которых оно может произойти соответственно с вероятностями р1, p2,

..., рn при неограниченном увеличении числа n сходится по вероятности

к средней арифметической вероятностей события в отдельных

испытаниях, т.е.

m p1 p2 ... pn

lim P

1

n

n

n

или

n

Р

p

i

m

i 1

n

.

n

n

23.

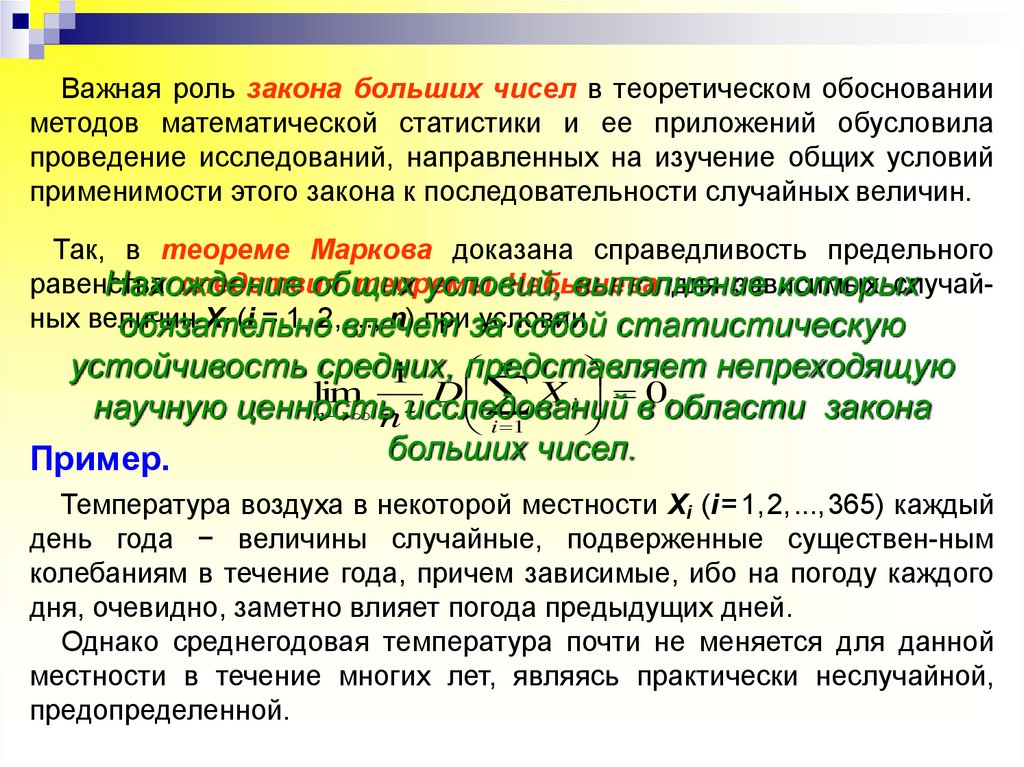

Важная роль закона больших чисел в теоретическом обоснованииметодов математической статистики и ее приложений обусловила

проведение исследований, направленных на изучение общих условий

применимости этого закона к последовательности случайных величин.

Так, в теореме Маркова доказана справедливость предельного

равенства

следствия

теоремы

Чебышева

для зависимых

случайНахождение

общих

условий,

выполнение

которых

ных величин

Xi (i = 1, 2,влечет

..., n) приза

условии

обязательно

собой статистическую

n

устойчивость средних,

представляет

непреходящую

1

lim 2 D X i 0.

научную ценность

n n исследований в области закона

i 1

больших чисел.

Пример.

Температура воздуха в некоторой местности Xi (i= 1,2,...,365) каждый

день года − величины случайные, подверженные существен-ным

колебаниям в течение года, причем зависимые, ибо на погоду каждого

дня, очевидно, заметно влияет погода предыдущих дней.

Однако среднегодовая температура почти не меняется для данной

местности в течение многих лет, являясь практически неслучайной,

предопределенной.

24.

ТРЕТИЙ ВОПРОСЦентральная предельная теорема

25.

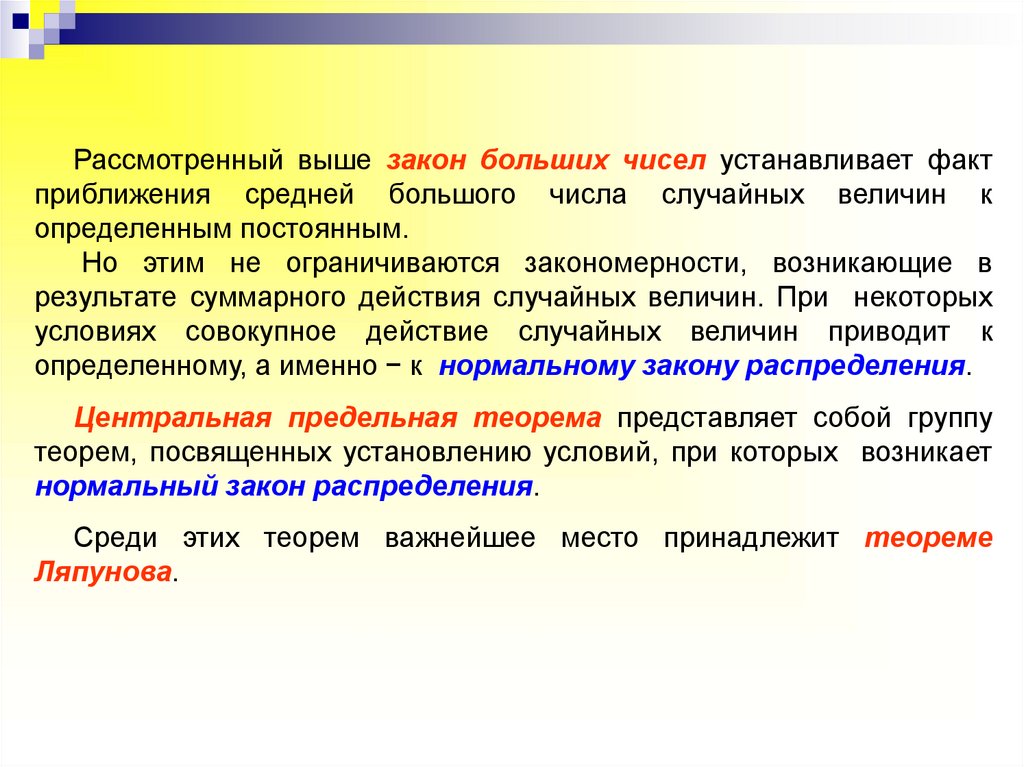

Рассмотренный выше закон больших чисел устанавливает фактприближения средней большого числа случайных величин к

определенным постоянным.

Но этим не ограничиваются закономерности, возникающие в

результате суммарного действия случайных величин. При некоторых

условиях совокупное действие случайных величин приводит к

определенному, а именно − к нормальному закону распределения.

Центральная предельная теорема представляет собой группу

теорем, посвященных установлению условий, при которых возникает

нормальный закон распределения.

Среди этих теорем важнейшее место принадлежит теореме

Ляпунова.

26.

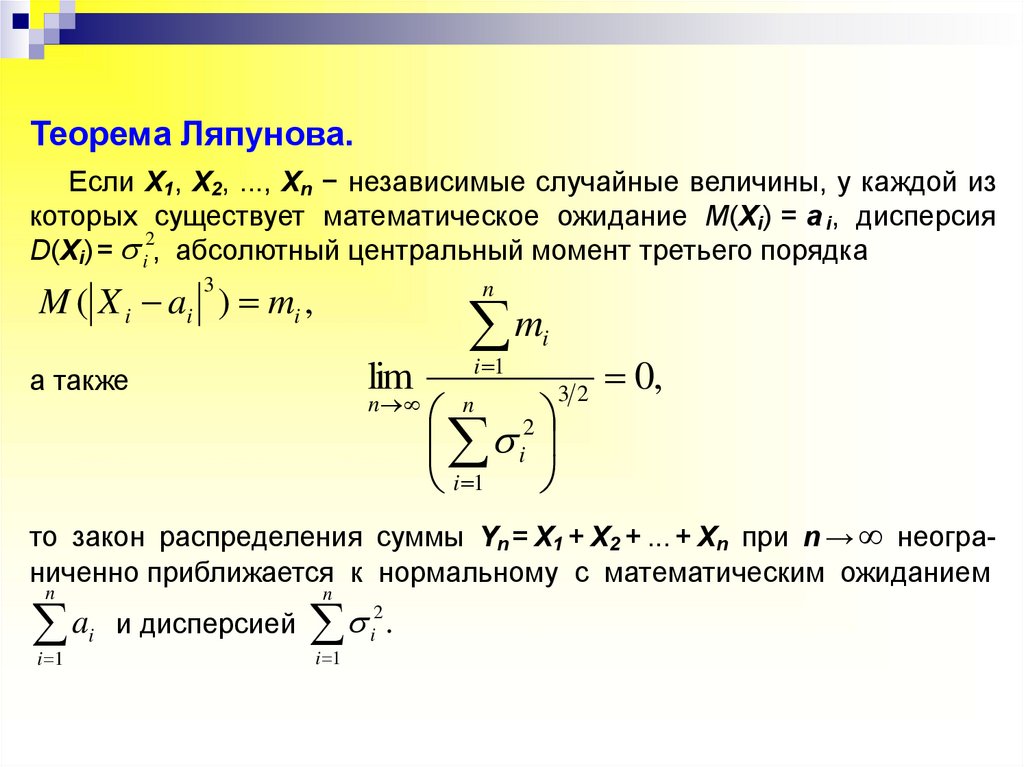

Теорема Ляпунова.Если Х1, X2, ..., Хn − независимые случайные величины, у каждой из

которых существует математическое ожидание M(Xi) = a i, дисперсия

2

D(Xi) = i , абсолютный центральный момент третьего порядка

M ( X i ai ) mi ,

3

n

m

lim

а также

n

i 1

i

n 2

i

i 1

32

0,

то закон распределения суммы Yn = Х1 + X2 + ... + Хn при n → ∞ неограниченно приближается к нормальному с математическим ожиданием

n

n

i 1

i 1

2

a

и

дисперсией

i.

i

27.

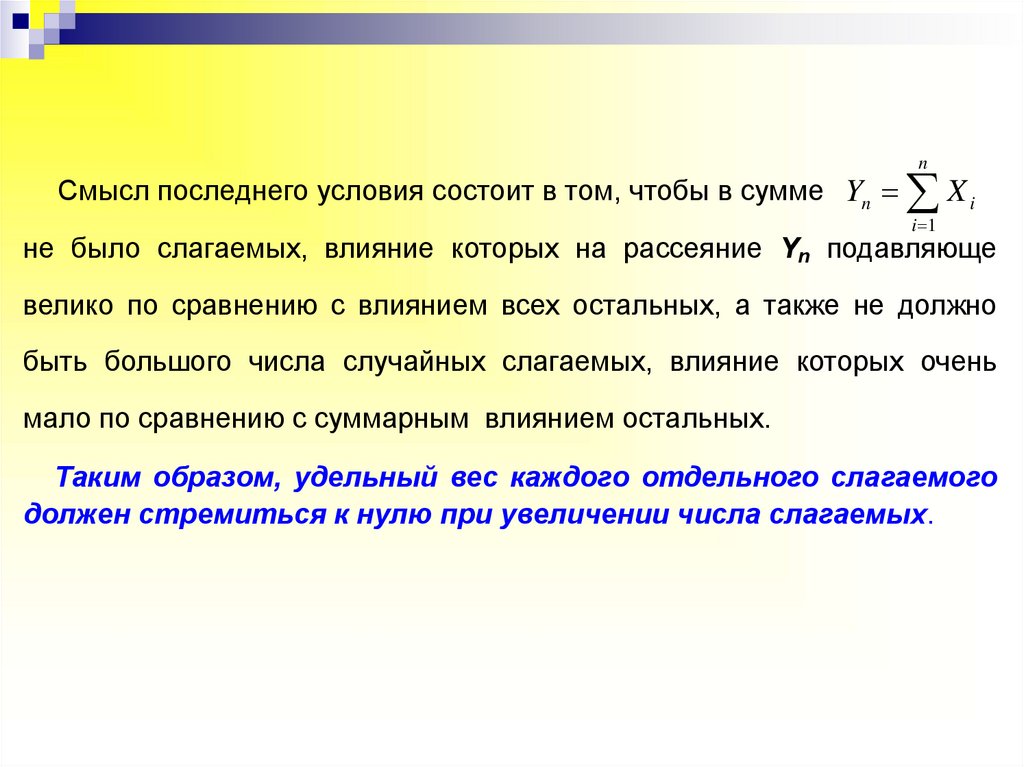

Смысл последнего условия состоит в том, чтобы в сумме Ynn

X

i 1

i

не было слагаемых, влияние которых на рассеяние Yn подавляюще

велико по сравнению с влиянием всех остальных, а также не должно

быть большого числа случайных слагаемых, влияние которых очень

мало по сравнению с суммарным влиянием остальных.

Таким образом, удельный вес каждого отдельного слагаемого

должен стремиться к нулю при увеличении числа слагаемых.

28.

Пример.Потребление электроэнергии для бытовых нужд за месяц в каждой

квартире многоквартирного дома можно представить в виде n

Пример.

различных случайных величин.

При

отлаженном режиме

работы

станков,

Если устойчивом

потреблениеи электроэнергии

в каждой

квартире

по

своему значению

резко не выделяется

среди остальных,

то на

однородного

обрабатываемого

материала

и т.д. варьироосновании

теоремы

Ляпунова

можно считать,

потребление

вание

качества

продукции

принимает

формучтонормального

электроэнергии всего дома, т.е. сумма n независимых случайных

закона

распределения в силу того, что производственная

величин будет случайной величиной, имеющей приближенно

погрешность

представляет

собой результат суммарного

нормальный закон

распределения.

действия

большого вчисла

величин:

Если, например,

одномслучайных

из помещений

дома погрешности

разместится

станка,

и т.д.

швейныйинструмента,

цех частногорабочего

предпринимателя,

у которого уровень

потребления электроэнергии несравнимо выше, чем в каждой

квартире для бытовых нужд, то наш вывод о приближенно

нормальном распределении потребления электроэнергии всего

дома будет неправомерен, так как нарушено данное условие, ибо

потребление электроэнергии швейного цеха будет играть превалирующую роль в образовании всей суммы потребления.

29.

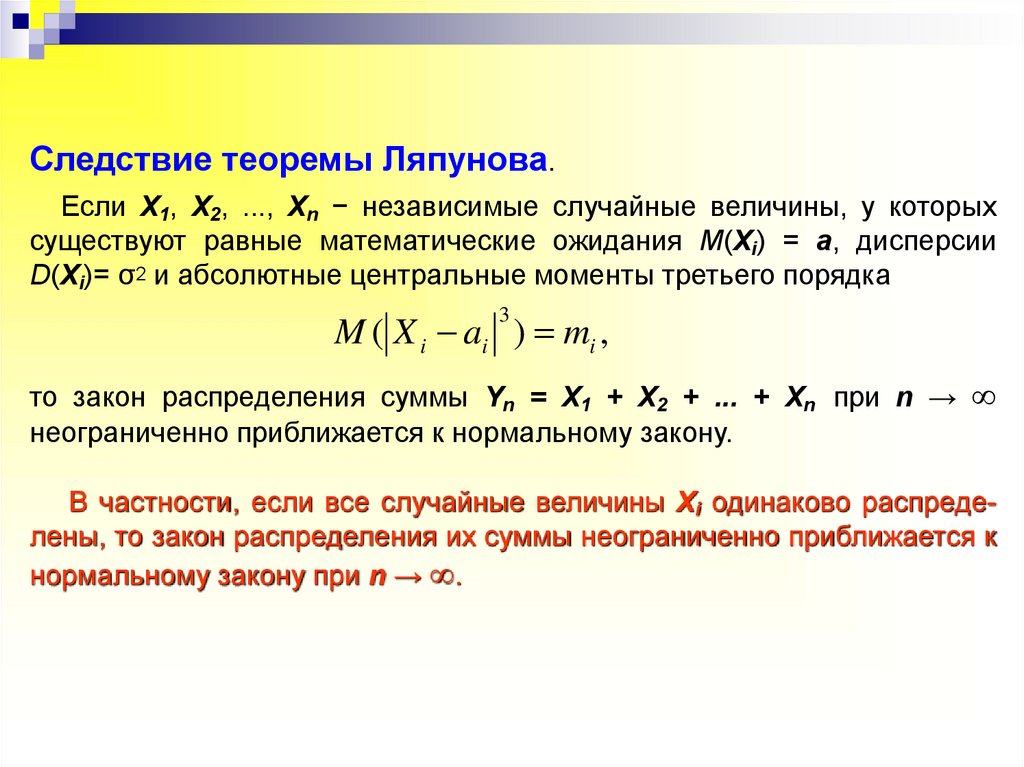

Следствие теоремы Ляпунова.Если Х1, Х2, ..., Хn − независимые случайные величины, у которых

существуют равные математические ожидания M(Xi) = a, дисперсии

D(Xi)= σ2 и абсолютные центральные моменты третьего порядка

M ( X i ai ) mi ,

3

то закон распределения суммы Yn = Х1 + X2 + ... + Хn при n → ∞

неограниченно приближается к нормальному закону.

В частности, если все случайные величины Хi одинаково распределены, то закон распределения их суммы неограниченно приближается к

нормальному закону при n → ∞.

30.

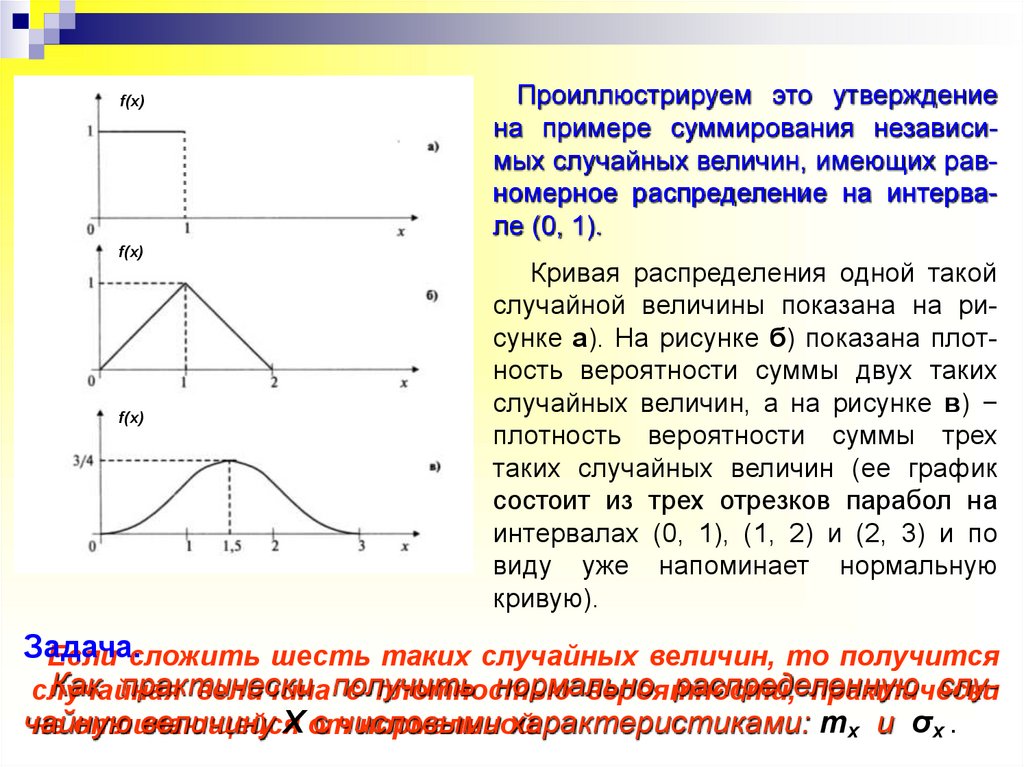

f(x)f(x)

f(x)

Проиллюстрируем это утверждение

на примере суммирования независимых случайных величин, имеющих равномерное распределение на интервале (0, 1).

Кривая распределения одной такой

случайной величины показана на рисунке а). На рисунке б) показана плотность вероятности суммы двух таких

случайных величин, а на рисунке в) −

плотность вероятности суммы трех

таких случайных величин (ее график

состоит из трех отрезков парабол на

интервалах (0, 1), (1, 2) и (2, 3) и по

виду уже напоминает нормальную

кривую).

Задача.

Если сложить шесть таких случайных величин, то получится

Как практически

нормально

распределенную

слуслучайная

величина получить

с плотностью

вероятности,

практически

чайную

величину Х от

с числовыми

характеристиками: mх и σх .

не отличающейся

нормальной.

31.

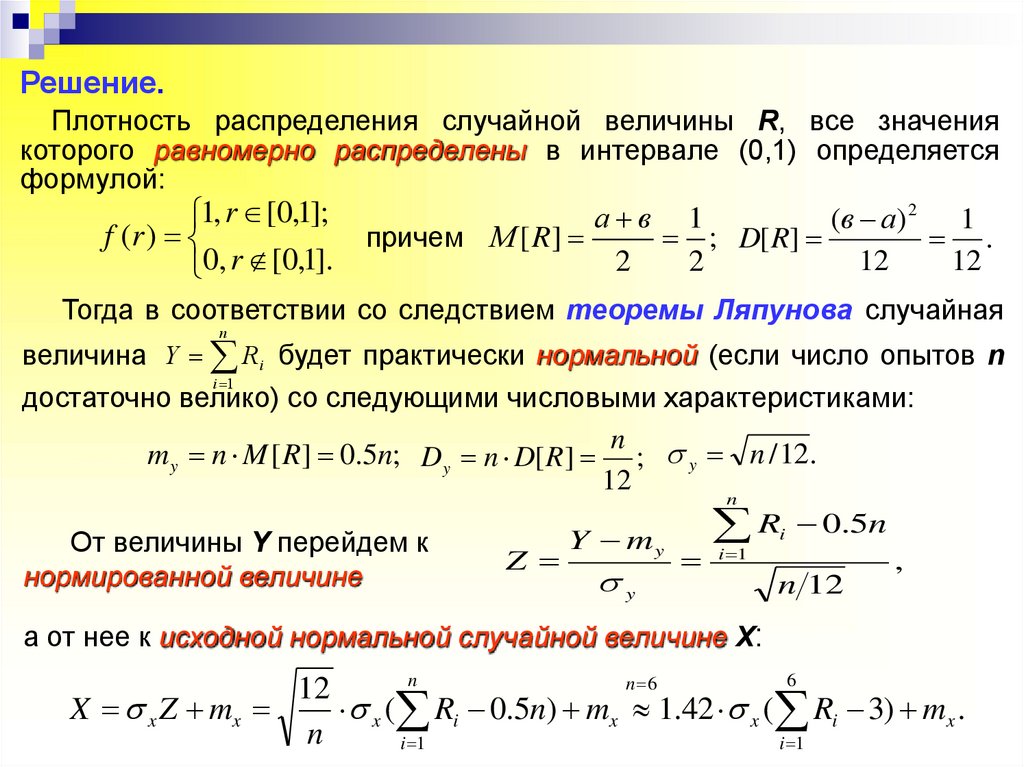

Решение.Плотность распределения случайной величины R, все значения

которого равномерно распределены в интервале (0,1) определяется

формулой:

1, r [0,1];

а в 1

(в а ) 2 1

f (r )

причем М [ R ]

; D[ R]

.

12

12

2

2

0, r [0,1].

Тогда в соответствии со следствием теоремы Ляпунова случайная

n

величина Y Ri будет практически нормальной (если число опытов n

i 1

достаточно велико) со следующими числовыми характеристиками:

n

m y n M [ R] 0.5n; D y n D[ R ] ; y n / 12.

12

n

От величины Y перейдем к

нормированной величине

Z

Y my

y

R 0.5n

i 1

i

n 12

,

а от нее к исходной нормальной случайной величине Х:

n

6

n 6

12

X x Z mx

x ( Ri 0.5n) mx 1.42 x ( Ri 3) mx .

n

i 1

i 1

32.

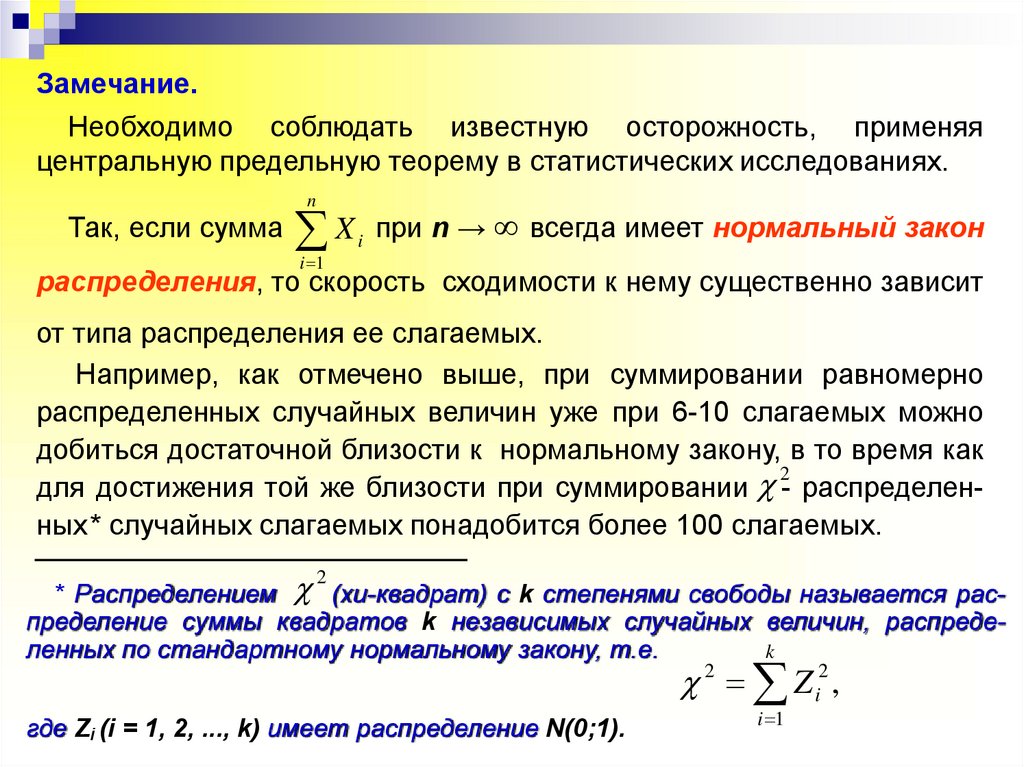

Замечание.Необходимо соблюдать известную осторожность, применяя

центральную предельную теорему в статистических исследованиях.

n

Так, если сумма

X при n → ∞ всегда имеет нормальный закон

i 1

i

распределения, то скорость сходимости к нему существенно зависит

от типа распределения ее слагаемых.

Например, как отмечено выше, при суммировании равномерно

распределенных случайных величин уже при 6-10 слагаемых можно

добиться достаточной близости к нормальному закону, в то время как

2

для достижения той же близости при суммировании - распределенных * случайных слагаемых понадобится более 100 слагаемых.

* Распределением (хи-квадрат) с k степенями свободы называется распределение суммы квадратов k независимых случайных величин, распределенных по стандартному нормальному закону, т.е.

k

2

2 Z i2 ,

где Zi (i = 1, 2, ..., k) имеет распределение N(0;1).

i 1

33.

Благодарю завнимание,

лекция окончена!