")

")

")

")

")

Финансы

ФинансыПохожие презентации:

Критерии эффективности проектов. Статические показатели

1. Критерии эффективности проектов. Статические показатели

Преподаватель Красина Ф.А.1

2.

21

Логика расчетов

всех показателей

оценки

эффективности

инвестиционных

проектов

основывается на

положении о том,

что исходные

инвестиции при

реализации проекта

генерируют

денежный поток

Инвестиции

признаются

эффективными,

если этот поток

достаточен для

того, чтобы

обеспечить возврат

исходной суммы

вложений и

требуемую отдачу

на вложенный

капитал

2

3. Показатели оценки эффективности инвестиционных проектов могут использоваться

1• определение эффективности независимых

инвестиционных проектов (абсолютной

эффективности) с целью выработки решения о

принятии либо отклонении проекта

2

• определение эффективности

взаимоисключающих друг друга проектов

(сравнительной эффективности) для принятия

решения о выборе одного проекта из

нескольких альтернативных.

3

4. Классификация показателей оценки инвестиционных проектов

Показатели оценки эффективностиинвестиционных проектов

Статические

Срок окупаемости

Динамические

Чистая приведенная стоимость

Внутренняя норма доходности

Учетная норма прибыли

Индекс рентабельности

инвестиций

Дисконтированный

срок окупаемости

44

5.

Динамические показателиСтатические показатели

Основаны

на учетных

оценках

элементов

денежного

потока проекта

Основаны

на

дисконтированных

оценках

элементов

денежного потока

проекта

5

6. Срок окупаемости инвестиций РР (Pay-Back Period)

Временной период, необходимыйдля полного возмещения

первоначальных затрат.

Позволяет определить момент

времени, когда денежный поток

доходов сравняется с денежным

потоком затрат

6

7. срок окупаемости инвестиций- формула для расчета

PP min n, приn

котором CFk IC .

• CFк - доход в год к

• IC-вложения в

проект

k 1

77

8. Срок окупаемости инвестиций- метод расчета

при равномерном распределении дохода по годам частное от деления единовременных затрат на годовойдоход (при получении дробного числа результат

округляется в большую сторону до ближайшего целого);

при неравномерном распределении дохода

по годам определяется прямым подсчетом

числа лет, в течение которых инвестиция будет

погашена.

8

9. Пример на срок окупаемости

910. Срок окупаемости инвестиций- принятие решений

12

• Срок окупаемости служит не критерием

выбора проекта, а используется в виде

ограничения при принятии решений

• Если срок окупаемости больше, чем заданное

ограничение, то проект исключается из списка

возможных инвестиционных проектов

10

11. Срок окупаемости инвестиций- преимущества

12

• Простота расчета, позволяет

сравнивать проекты разной

продолжительности

• Удобен для небольших

предприятий

11

12. Дисконтированный срок окупаемости инвестиций DPP (Diskont Pay-Back Period )

число периодов, втечение которых будут

возмещены вложенные

инвестиции.

предполагает, что все

денежные притоки

приводятся к моменту

времени начала проекта.

12

13. Расчет дисконтированного срока окупаемости, DPP

DPP min n, приn

1

котором CFk

IC

.

k

(1 r )

k 1

• CFк - доход в год к

• IC-вложения в проект

13

13

14. Дисконтированный срок окупаемости инвестиций – принятие решения

12

• проект принимается, если окупаемость имеет

место;

• проект принимается только в том случае, если

срок окупаемости не превышает

установленного для конкретной компании

предельного срока

14

15. Срок окупаемости инвестиций- недостатки

12

• не учитывает денежные потоки, поступающие

после срока возврата инвестиций;

• не учитываются различия между проектами,

имеющими одинаковую сумму доходов, но с

различным распределением доходов по

годам.

15

16.

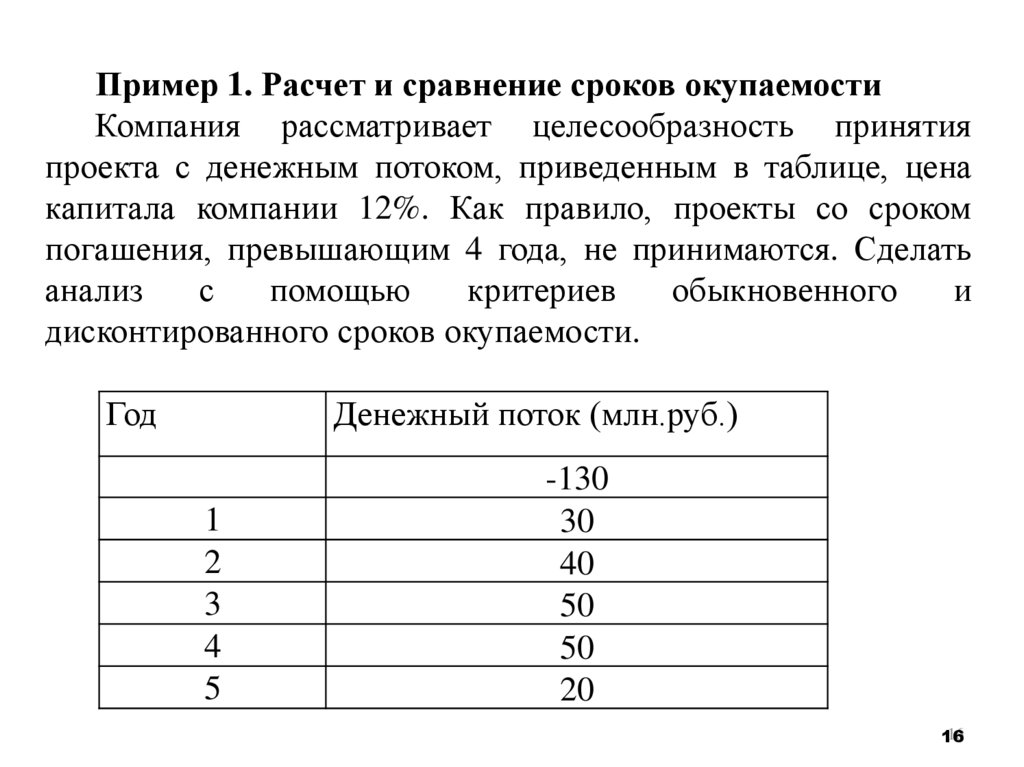

Пример 1. Расчет и сравнение сроков окупаемостиКомпания рассматривает целесообразность принятия

проекта с денежным потоком, приведенным в таблице, цена

капитала компании 12%. Как правило, проекты со сроком

погашения, превышающим 4 года, не принимаются. Сделать

анализ

с

помощью

критериев

обыкновенного

и

дисконтированного сроков окупаемости.

Год

Денежный поток (млн.руб.)

1

2

3

4

5

-130

30

40

50

50

20

16

16

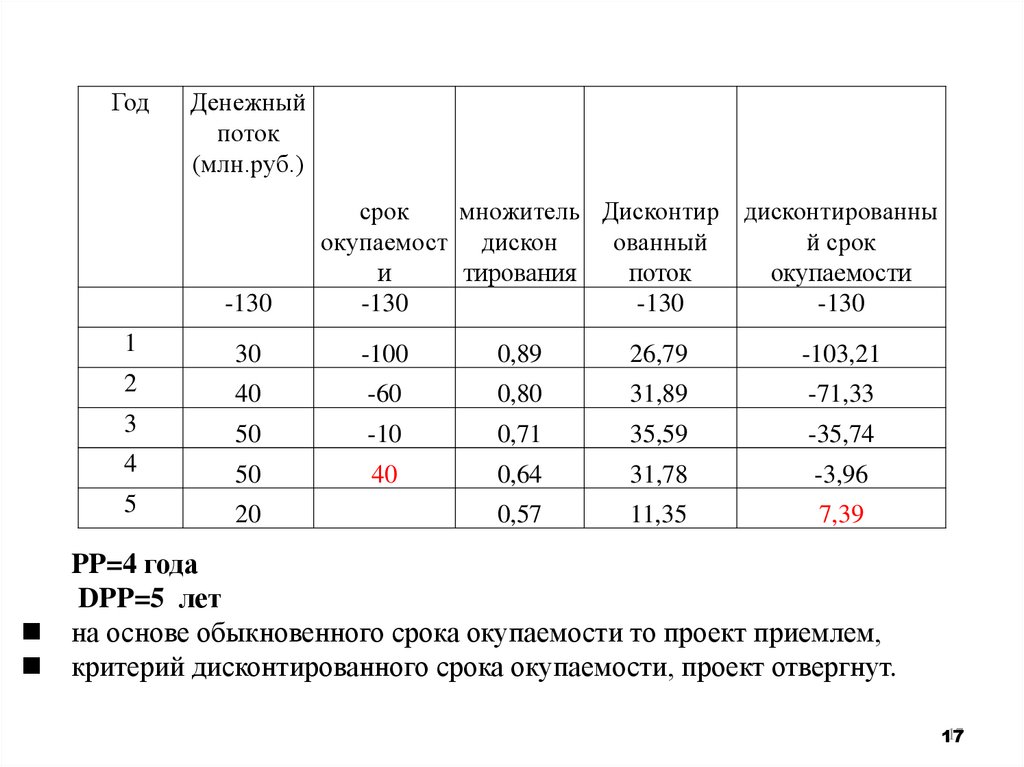

17.

ГодДенежный

поток

(млн.руб.)

-130

срок

множитель Дисконтир дисконтированны

окупаемост дискон

ованный

й срок

и

тирования

поток

окупаемости

-130

-130

-130

1

30

-100

0,89

26,79

-103,21

2

40

-60

0,80

31,89

-71,33

3

50

-10

0,71

35,59

-35,74

4

50

40

0,64

31,78

-3,96

5

20

0,57

11,35

7,39

PP=4 года

DPP=5 лет

на основе обыкновенного срока окупаемости то проект приемлем,

критерий дисконтированного срока окупаемости, проект отвергнут.

17

17

18. Учетная норма прибыли (коэффициент эффективности инвестиций)

Не предполагаетдисконтирования

показателей дохода

Доход определяется

показателем чистой

прибыли

18

19. Учетная норма прибыли (коэффициент эффективности инвестиций)

ARRPN

Средняя величина инвестиций

,

где — PN среднегодовая прибыль.

19

19

20. Средняя величина инвестиций

1• IC /2

• если по истечении срока реализации

проекта все затраты будут списаны

2

• (IC-RV)/2

• RV- остаточная стоимость инвестиций

после окончания проекта

20

21. Учетная норма прибыли (коэффициент эффективности инвестиций)

IC - исходная сумма вложенийRV - остаточная стоимость инвестиций

ARR = PN / [(0,5 (IC – RV)]

21

21

22. Пример 2. Расчет показателя ARR Собственник изначально вложил в компанию 2000 тыс. руб. После начала функционирования бизнес

сталприносить чистую прибыль в размере 400 тыс. руб.

Необходимо рассчитать учетную норму прибыли

Решение

22

23. Пример 2. Расчет показателя ARR Собственник изначально вложил в компанию 2000 тыс. руб. После начала функционирования бизнес

сталприносить чистую прибыль в размере 400 тыс. руб.

Необходимо рассчитать учетную норму прибыли

Решение

400 тыс. руб. являются среднегодовой чистой прибылью.

2000 тыс. руб. составляют сумму первоначальных

инвестиций.

Остаточная стоимость инвестиций равна 0

ARR=400/(0,5*(2000-0)) =40%.

Это означает, что каждый вложенный рубль инвестиций в

среднем за год приносит собственнику 40 копеек.

23

24. Пример 3. Вычислить рентабельность проекта для текстильной фабрики. Владелец планирует открыть новый цех. Стоимость

оборудования – 5 млн. руб.Отдел маркетинга составил прогноз показателей. Рассчитать учетную норму

прибыли

показатели

год

Прогнозные значения по годам, тыс. руб.

1

2

3

4

5

выручка

5000

5700

6500

7500

9000

расходы

3500

4200

5040

6048

7257

амортизация

1000

1000

1000

1000

1000

прибыль

500

500

460

452

742,4

налог на

прибыль

100

100

93

90,4

148,48

чистая

прибыль

400

400

368

361,6

593,9

24

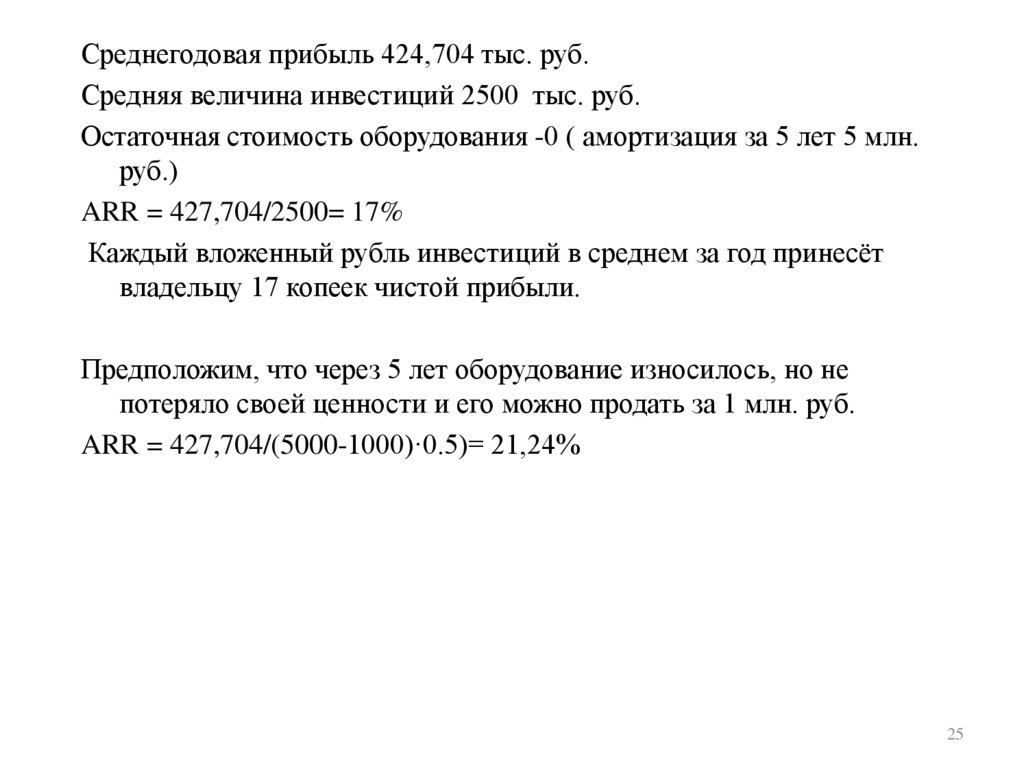

25.

Среднегодовая прибыль 424,704 тыс. руб.Средняя величина инвестиций 2500 тыс. руб.

Остаточная стоимость оборудования -0 ( амортизация за 5 лет 5 млн.

руб.)

ARR = 427,704/2500= 17%

Каждый вложенный рубль инвестиций в среднем за год принесёт

владельцу 17 копеек чистой прибыли.

Предположим, что через 5 лет оборудование износилось, но не

потеряло своей ценности и его можно продать за 1 млн. руб.

ARR = 427,704/(5000-1000)·0.5)= 21,24%

25

26. Учетная норма прибыли – принятие решений

12

• сравнивается с коэффициентом рентабельности

авансированного капитала, (чистая прибыль/

общая сумма средств, авансированных в ее

деятельность)

• если значение ARR больше значения целевой

нормы рентабельности, то проект принимается.

• чем выше ARR, тем выше привлекательность

данного проекта.

26

27. Учетная норма прибыли – преимущества

12

• Простота восприятия и вычисления

показателя, способность быстро

спрогнозировать проектную

доходность.

• учитывает полную продолжительность

жизненного цикла инвестиционного

проекта.

27

28. Учетная норма прибыли – недостатки

12

3

• Коэффициент ARR не учитывает временной аспект

денежных потоков, цену капитала, игнорирует различия

в продолжительности эксплуатации активов.

• Показатель не учитывает размер денежного потока, а

рассчитывается на основе чистой прибыли.

• Сложно сравнивать проекты, имеющие разную

продолжительность и разную динамику формирования

прибыли

28