Право

ПравоПохожие презентации:

доходов, полученных преступным путем")

доходов, полученных преступным путем")

доходов, полученных преступным путем, финансированию терроризма")

доходов, полученных преступным путем, финансированию терроризма")

доходов, полученных преступным путем, и финансированию терроризма")

доходов, полученных преступным путем, и финансированию терроризма")

доходов, полученных преступным путем, и финансированию терроризма")

доходов, полученных преступным путем, и финансированию терроризма")

доходов, полученных преступным путем")

Целевой инструктаж в целях противодействия отмыванию доходов, полученных преступным путем

1.

ПЕРВАЯСАМОРЕГУЛИРУЕМАЯ

ОРГАНИЗАЦИЯ

БУКМЕКЕРОВ

РОССИИ

Целевой инструктаж

в целях противодействия отмыванию доходов, полученных

преступным путем, и финансированию терроризма для организаций,

осуществляющих операции с денежными средствами

(по состоянию на 20.11.2024 года)

Часть 1

г. Москва, 2024

1

2.

Обучение в сфере ПОД/ФТ/ФРОМУНормативные основы:

Приказ Росфинмониторинга от 03.08.2010г. № 203 «Об утверждении

положения о требованиях к подготовке и обучению кадров

организаций, осуществляющих операции с денежными средствами

или иным имуществом, в целях противодействия легализации

(отмыванию) доходов, полученных преступным путем, и

финансированию терроризма»;

Приказ Росфинмониторинга от 19.07.2011г. № 250

«Об установлении программы обучения в форме целевого

инструктажа для работников организаций, осуществляющих

операции с денежными средствами или иным имуществом»;

Приказ Росфинмониторинга .

2

3.

Международные стандарты в Противодействии отмываниюденежных средств и иного имущества

Традиционные модели отмывания денежных средств

Четырехфазная модель

Трехфазная модель

1. Освобождение

Двухфазная модель

1. Размещение

(введение в легальную

систему)

1. Отмывание денег

(введение в легальную

систему)

(обмен средств на купюры

другого достоинства или

другую валюту)

2. Отмывание денег

(обмен средств на купюры

другого достоинства или

другую валюту)

2. Расслоение

(маскировка)

3. Интеграция

(придание видимой

законности путем

приобретения благ)

2. Маскировка

(операции по сокрытию

происхождения)

3. Размещение

(придание минимального

статуса законности)

4. Интеграция

(придание видимой

законности законности,

инвестирование в бизнес)

4.

Международные организации, входящие в структуру ПОД/ФТ иФРОМУ

ООН

Международны

й валютный фонд

Всемирный

банк

Совет Европы

и другие

региональные

организации

Группа

20

FATF

Региональные группы

по типу ФАТФ:

ЕАГ, ЕСААМЛГ, ГИАБА,

АТГ, КФАТФ, МАНИВЭЛ,

ГАФИСУД, МЕНАФАТФ

«

Группа

«Эгмонт»

Базельский комитет

по банковскому

надзору

Вольфсбергская

группа

ОЭСР

4

5.

ФАТФГруппа разработки финансовых мер борьбы с отмыванием денег (ФАТФ) является

межправительственным органом, созданным в 1989 г.

Первые 40 рекомендаций ФАТФ разработаны в 1990 г. как инициатива по защите финансовых

систем от лиц, отмывающих денежные средства, вырученные от продажи наркотиков

В 1996 г. Рекомендации пересмотрены в пересмотрены в 1й раз с учетом развивающихся

тенденций и способов отмывания денег и расширения сферы их применения далеко за

пределы отмывания выручки от продажи наркотиков

В октябре 2001 г. ФАТФ расширила свой мандат, включив в него проблемы финансирования

террористических актов и террористических организаций, и приняла восемь (позднее

расширены до девяти) специальных рекомендаций по борьбе с финансированием

терроризма. Рекомендации ФАТФ пересмотрены во второй раз в 2003 г. И вместе со

специальными рекомендациями признаны более чем 180 странами, являются

международным стандартом по противодействию отмывания денег и финансированию

терроризма (ПОД/ФТ)

В феврале 2012 г. утверждены обновленные стандарты (40 рекомендаций ФАТФ), которые

включили новые положения, касающиеся противодействия финансированию

распространения оружия массового уничтожения (ФРОМУ) и применению рискориентированного подхода (РОП) на национальном уровне.

6.

ФАТФРекомендации ФАТФ являются основополагающим документом, который следует учитывать

странам при выстраивании национальных систем по ПОД/ФТ в следующих целях:

1.

Определение рисков, разработка политики и осуществление координации внутри страны.

2.

Преследование отмывания денег, финансирования терроризма и финансирования

распространения оружия массового уничтожения.

3.

Применение превентивных мер для финансового сектора и других установленных секторов.

4.

Установление полномочий и ответственности компетентных органов.

5.

Укрепление прозрачности и доступности информации о бенефициарной собственности

юридических лиц и образований.

6.

Обеспечение международного сотрудничества.

Помимо рекомендаций Группа выпускает руководящие принципы, лучшие практики и другие

материалы, направленные на помощь странам в применении стандартов.

7.

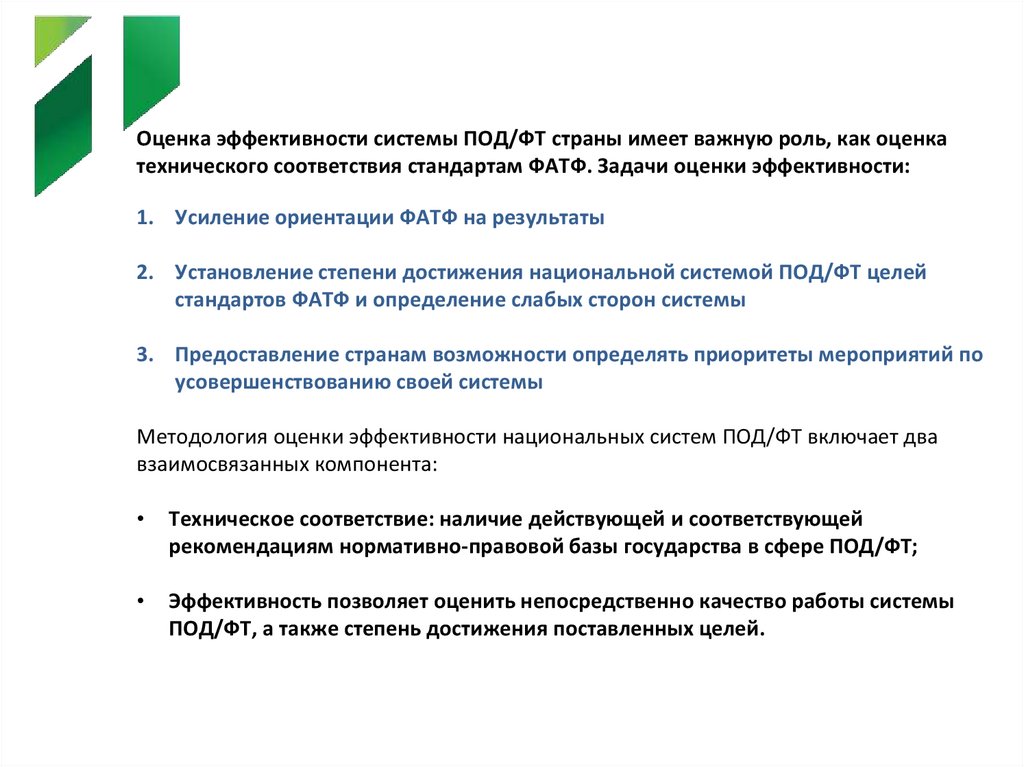

Оценка эффективности системы ПОД/ФТ страны имеет важную роль, как оценкатехнического соответствия стандартам ФАТФ. Задачи оценки эффективности:

1. Усиление ориентации ФАТФ на результаты

2. Установление степени достижения национальной системой ПОД/ФТ целей

стандартов ФАТФ и определение слабых сторон системы

3. Предоставление странам возможности определять приоритеты мероприятий по

усовершенствованию своей системы

Методология оценки эффективности национальных систем ПОД/ФТ включает два

взаимосвязанных компонента:

Техническое соответствие: наличие действующей и соответствующей

рекомендациям нормативно-правовой базы государства в сфере ПОД/ФТ;

Эффективность позволяет оценить непосредственно качество работы системы

ПОД/ФТ, а также степень достижения поставленных целей.

8.

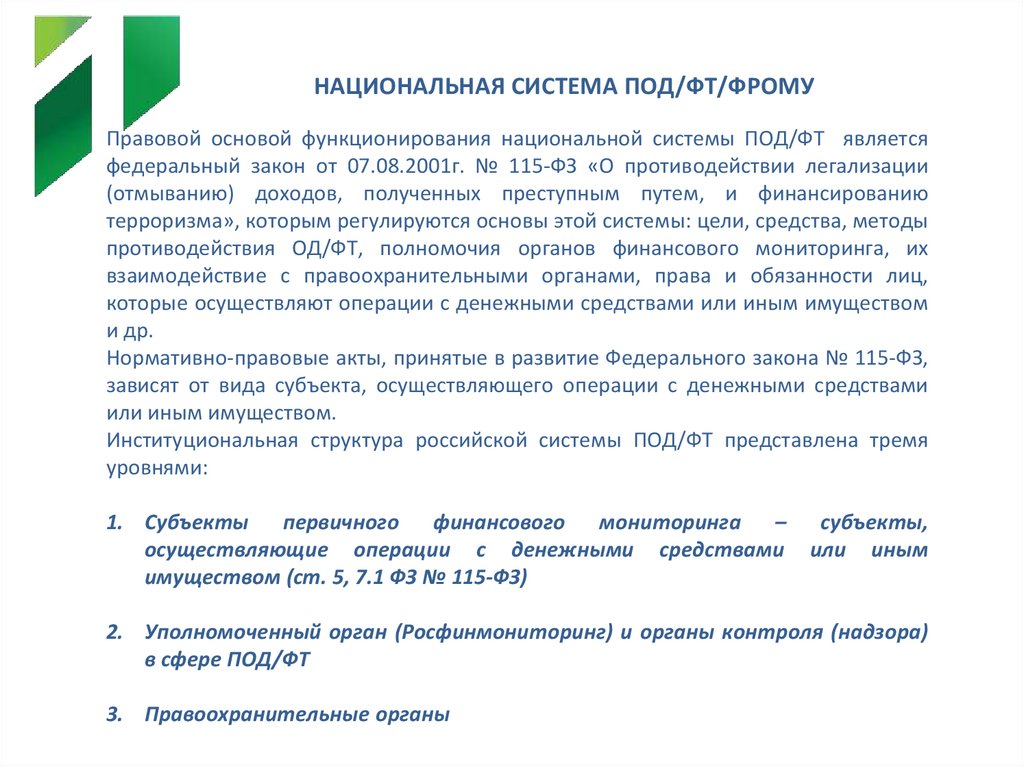

НАЦИОНАЛЬНАЯ СИСТЕМА ПОД/ФТ/ФРОМУПравовой основой функционирования национальной системы ПОД/ФТ является

федеральный закон от 07.08.2001г. № 115-ФЗ «О противодействии легализации

(отмыванию) доходов, полученных преступным путем, и финансированию

терроризма», которым регулируются основы этой системы: цели, средства, методы

противодействия ОД/ФТ, полномочия органов финансового мониторинга, их

взаимодействие с правоохранительными органами, права и обязанности лиц,

которые осуществляют операции с денежными средствами или иным имуществом

и др.

Нормативно-правовые акты, принятые в развитие Федерального закона № 115-ФЗ,

зависят от вида субъекта, осуществляющего операции с денежными средствами

или иным имуществом.

Институциональная структура российской системы ПОД/ФТ представлена тремя

уровнями:

1. Субъекты первичного финансового мониторинга –

осуществляющие операции с денежными средствами

имуществом (ст. 5, 7.1 ФЗ № 115-ФЗ)

субъекты,

или иным

2. Уполномоченный орган (Росфинмониторинг) и органы контроля (надзора)

в сфере ПОД/ФТ

3. Правоохранительные органы

9.

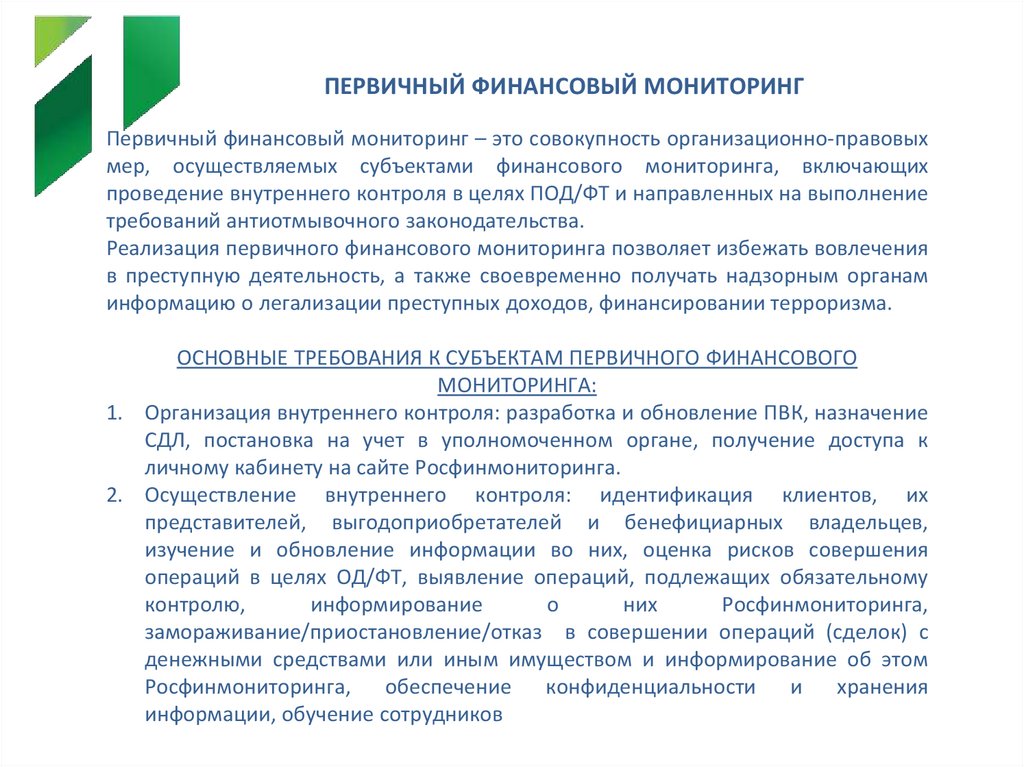

ПЕРВИЧНЫЙ ФИНАНСОВЫЙ МОНИТОРИНГПервичный финансовый мониторинг – это совокупность организационно-правовых

мер, осуществляемых субъектами финансового мониторинга, включающих

проведение внутреннего контроля в целях ПОД/ФТ и направленных на выполнение

требований антиотмывочного законодательства.

Реализация первичного финансового мониторинга позволяет избежать вовлечения

в преступную деятельность, а также своевременно получать надзорным органам

информацию о легализации преступных доходов, финансировании терроризма.

ОСНОВНЫЕ ТРЕБОВАНИЯ К СУБЪЕКТАМ ПЕРВИЧНОГО ФИНАНСОВОГО

МОНИТОРИНГА:

1. Организация внутреннего контроля: разработка и обновление ПВК, назначение

СДЛ, постановка на учет в уполномоченном органе, получение доступа к

личному кабинету на сайте Росфинмониторинга.

2. Осуществление внутреннего контроля: идентификация клиентов, их

представителей, выгодоприобретателей и бенефициарных владельцев,

изучение и обновление информации во них, оценка рисков совершения

операций в целях ОД/ФТ, выявление операций, подлежащих обязательному

контролю,

информирование

о

них

Росфинмониторинга,

замораживание/приостановление/отказ в совершении операций (сделок) с

денежными средствами или иным имуществом и информирование об этом

Росфинмониторинга, обеспечение конфиденциальности

и хранения

информации, обучение сотрудников

10.

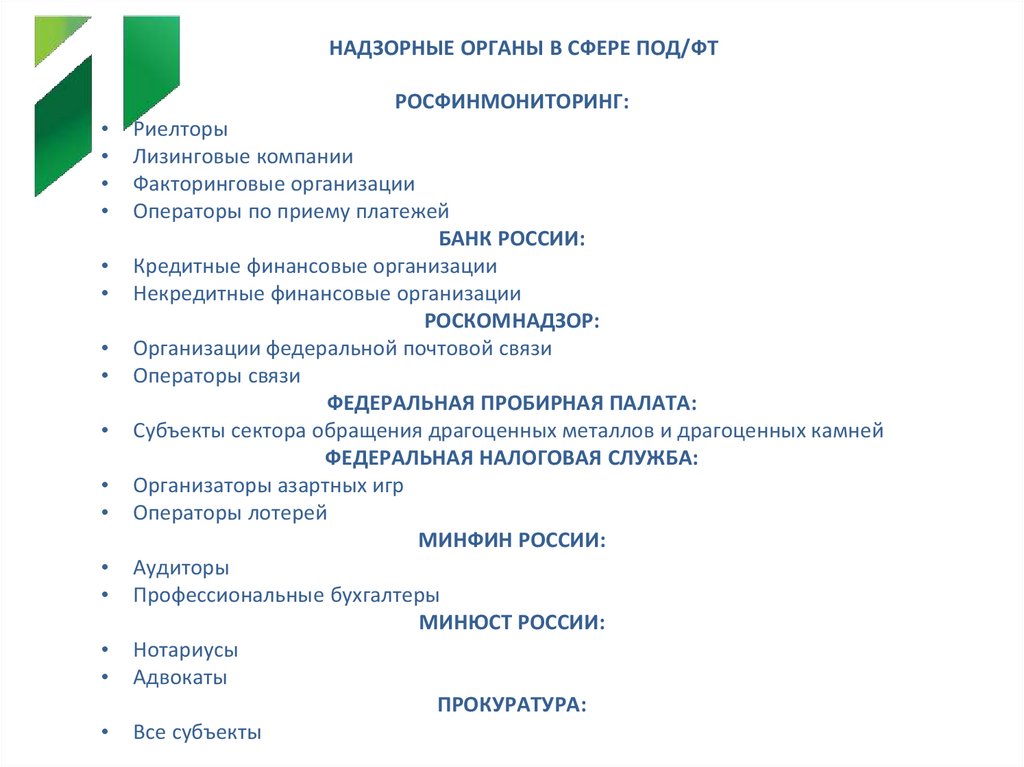

НАДЗОРНЫЕ ОРГАНЫ В СФЕРЕ ПОД/ФТРОСФИНМОНИТОРИНГ:

Риелторы

Лизинговые компании

Факторинговые организации

Операторы по приему платежей

БАНК РОССИИ:

Кредитные финансовые организации

Некредитные финансовые организации

РОСКОМНАДЗОР:

Организации федеральной почтовой связи

Операторы связи

ФЕДЕРАЛЬНАЯ ПРОБИРНАЯ ПАЛАТА:

Субъекты сектора обращения драгоценных металлов и драгоценных камней

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА:

Организаторы азартных игр

Операторы лотерей

МИНФИН РОССИИ:

Аудиторы

Профессиональные бухгалтеры

МИНЮСТ РОССИИ:

Нотариусы

Адвокаты

ПРОКУРАТУРА:

Все субъекты

11.

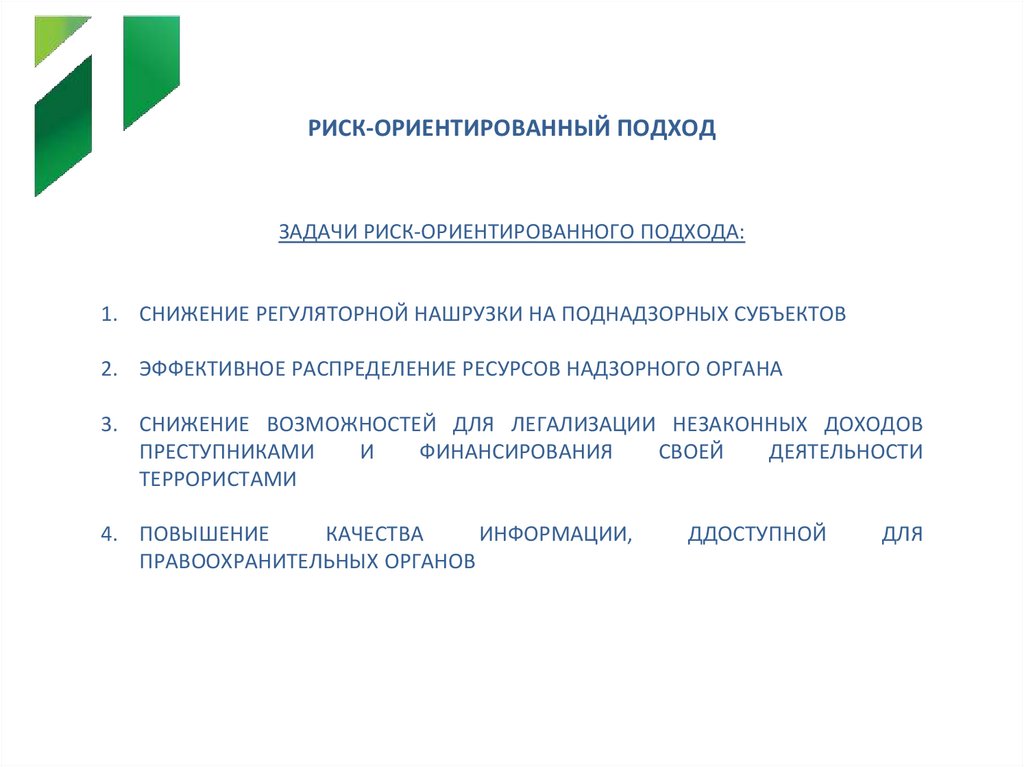

РИСК-ОРИЕНТИРОВАННЫЙ ПОДХОДЗАДАЧИ РИСК-ОРИЕНТИРОВАННОГО ПОДХОДА:

1. СНИЖЕНИЕ РЕГУЛЯТОРНОЙ НАШРУЗКИ НА ПОДНАДЗОРНЫХ СУБЪЕКТОВ

2. ЭФФЕКТИВНОЕ РАСПРЕДЕЛЕНИЕ РЕСУРСОВ НАДЗОРНОГО ОРГАНА

3. СНИЖЕНИЕ ВОЗМОЖНОСТЕЙ ДЛЯ ЛЕГАЛИЗАЦИИ НЕЗАКОННЫХ ДОХОДОВ

ПРЕСТУПНИКАМИ

И

ФИНАНСИРОВАНИЯ

СВОЕЙ

ДЕЯТЕЛЬНОСТИ

ТЕРРОРИСТАМИ

4. ПОВЫШЕНИЕ

КАЧЕСТВА

ИНФОРМАЦИИ,

ПРАВООХРАНИТЕЛЬНЫХ ОРГАНОВ

ДДОСТУПНОЙ

ДЛЯ

12.

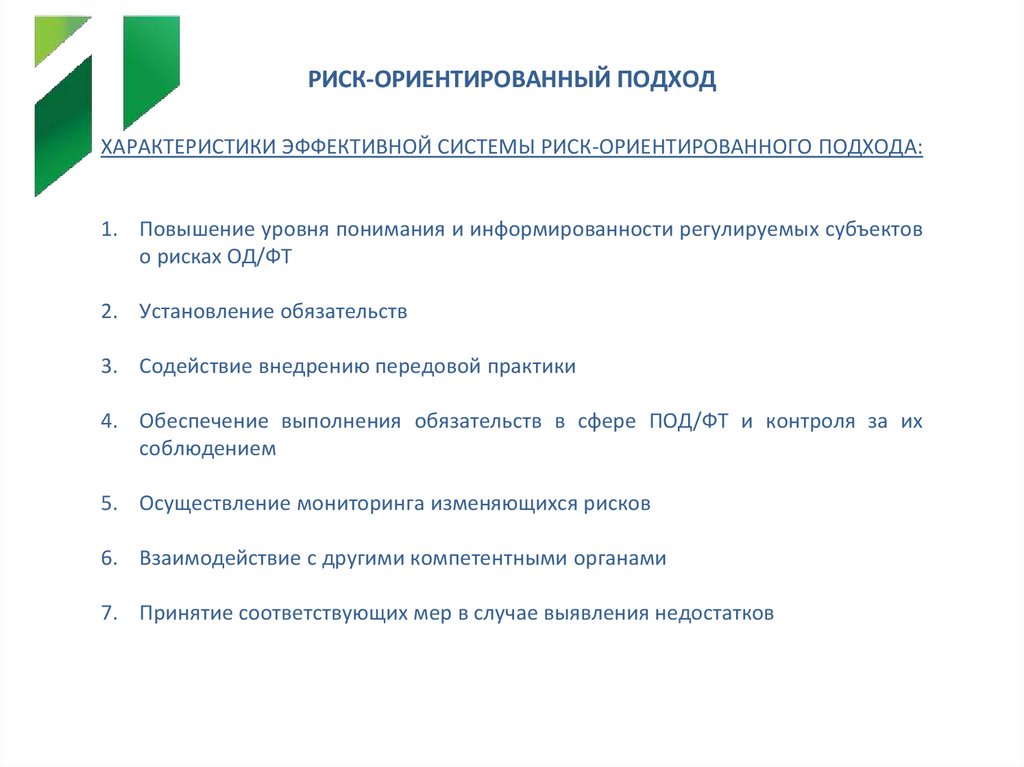

РИСК-ОРИЕНТИРОВАННЫЙ ПОДХОДХАРАКТЕРИСТИКИ ЭФФЕКТИВНОЙ СИСТЕМЫ РИСК-ОРИЕНТИРОВАННОГО ПОДХОДА:

1. Повышение уровня понимания и информированности регулируемых субъектов

о рисках ОД/ФТ

2. Установление обязательств

3. Содействие внедрению передовой практики

4. Обеспечение выполнения обязательств в сфере ПОД/ФТ и контроля за их

соблюдением

5. Осуществление мониторинга изменяющихся рисков

6. Взаимодействие с другими компетентными органами

7. Принятие соответствующих мер в случае выявления недостатков

13.

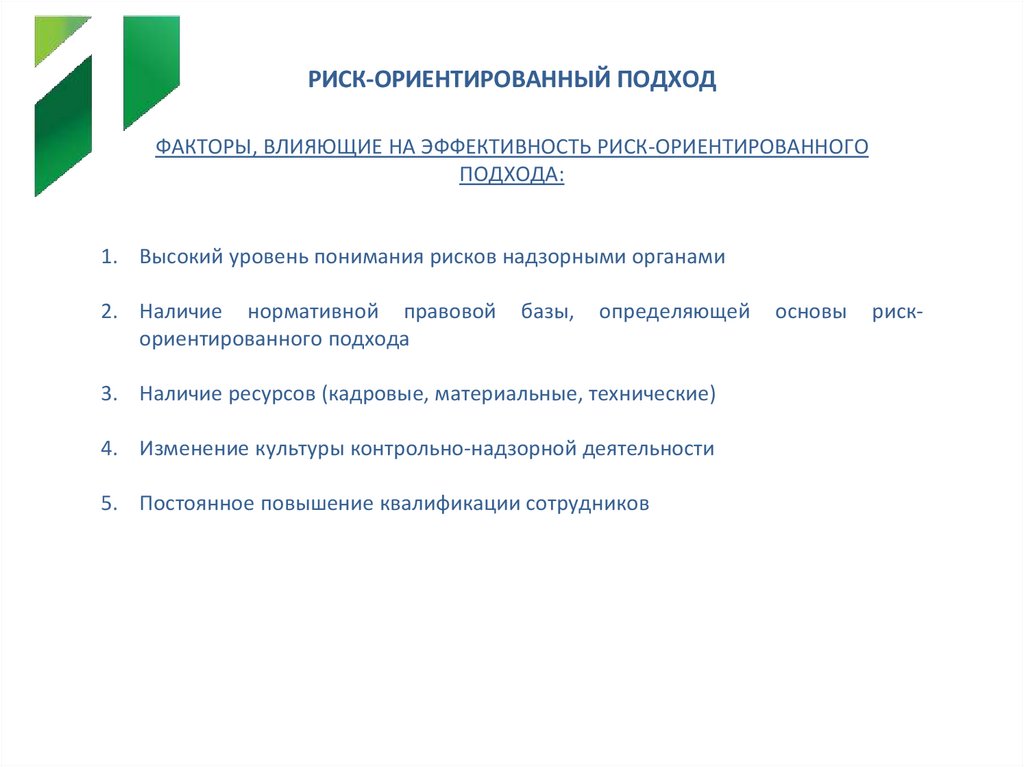

РИСК-ОРИЕНТИРОВАННЫЙ ПОДХОДФАКТОРЫ, ВЛИЯЮЩИЕ НА ЭФФЕКТИВНОСТЬ РИСК-ОРИЕНТИРОВАННОГО

ПОДХОДА:

1. Высокий уровень понимания рисков надзорными органами

2. Наличие нормативной правовой

ориентированного подхода

базы,

определяющей

3. Наличие ресурсов (кадровые, материальные, технические)

4. Изменение культуры контрольно-надзорной деятельности

5. Постоянное повышение квалификации сотрудников

основы

риск-

14.

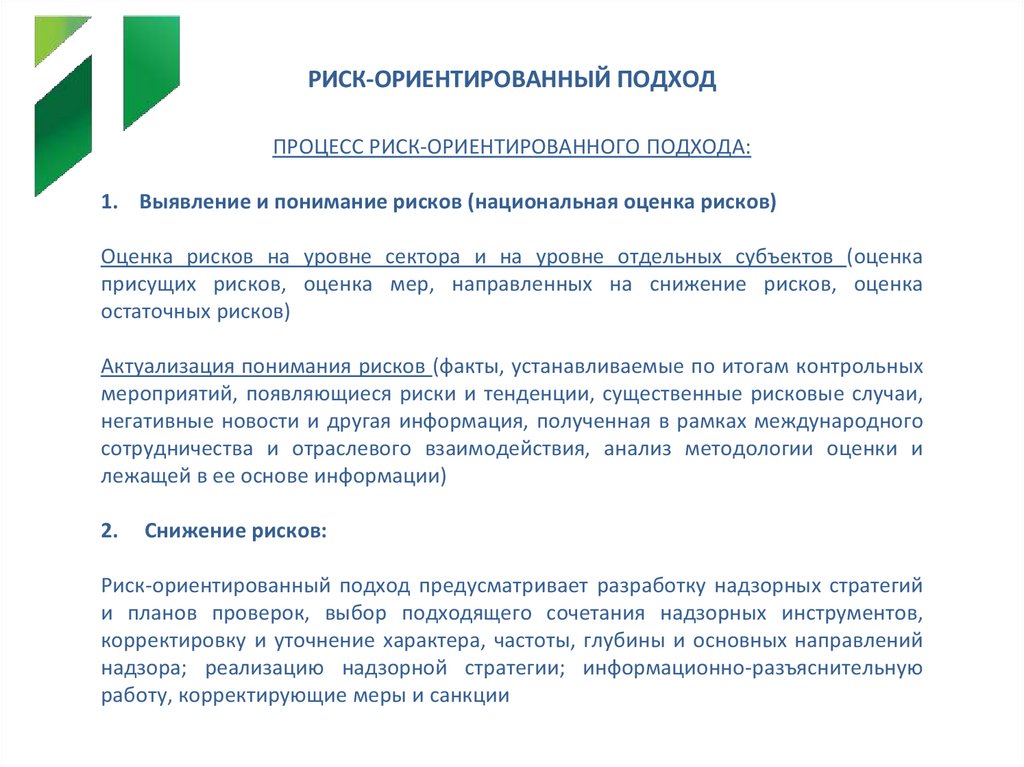

РИСК-ОРИЕНТИРОВАННЫЙ ПОДХОДПРОЦЕСС РИСК-ОРИЕНТИРОВАННОГО ПОДХОДА:

1. Выявление и понимание рисков (национальная оценка рисков)

Оценка рисков на уровне сектора и на уровне отдельных субъектов (оценка

присущих рисков, оценка мер, направленных на снижение рисков, оценка

остаточных рисков)

Актуализация понимания рисков (факты, устанавливаемые по итогам контрольных

мероприятий, появляющиеся риски и тенденции, существенные рисковые случаи,

негативные новости и другая информация, полученная в рамках международного

сотрудничества и отраслевого взаимодействия, анализ методологии оценки и

лежащей в ее основе информации)

2.

Снижение рисков:

Риск-ориентированный подход предусматривает разработку надзорных стратегий

и планов проверок, выбор подходящего сочетания надзорных инструментов,

корректировку и уточнение характера, частоты, глубины и основных направлений

надзора; реализацию надзорной стратегии; информационно-разъяснительную

работу, корректирующие меры и санкции

15.

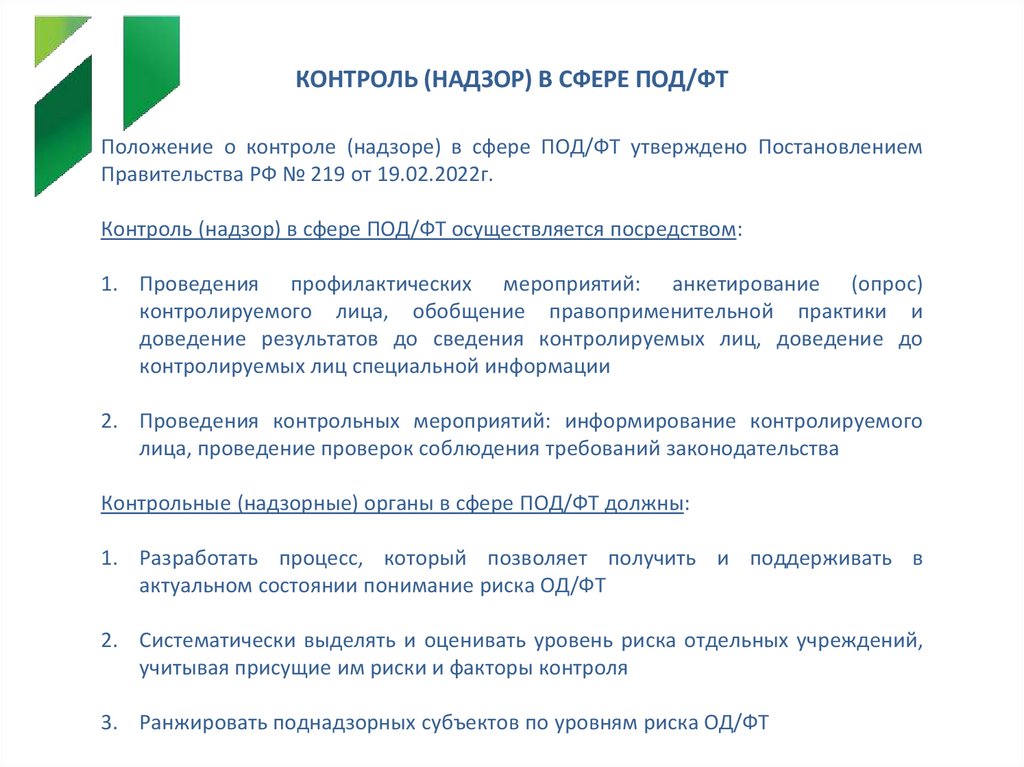

КОНТРОЛЬ (НАДЗОР) В СФЕРЕ ПОД/ФТПоложение о контроле (надзоре) в сфере ПОД/ФТ утверждено Постановлением

Правительства РФ № 219 от 19.02.2022г.

Контроль (надзор) в сфере ПОД/ФТ осуществляется посредством:

1. Проведения профилактических мероприятий: анкетирование (опрос)

контролируемого лица, обобщение правоприменительной практики и

доведение результатов до сведения контролируемых лиц, доведение до

контролируемых лиц специальной информации

2. Проведения контрольных мероприятий: информирование контролируемого

лица, проведение проверок соблюдения требований законодательства

Контрольные (надзорные) органы в сфере ПОД/ФТ должны:

1. Разработать процесс, который позволяет получить и поддерживать в

актуальном состоянии понимание риска ОД/ФТ

2. Систематически выделять и оценивать уровень риска отдельных учреждений,

учитывая присущие им риски и факторы контроля

3. Ранжировать поднадзорных субъектов по уровням риска ОД/ФТ

16.

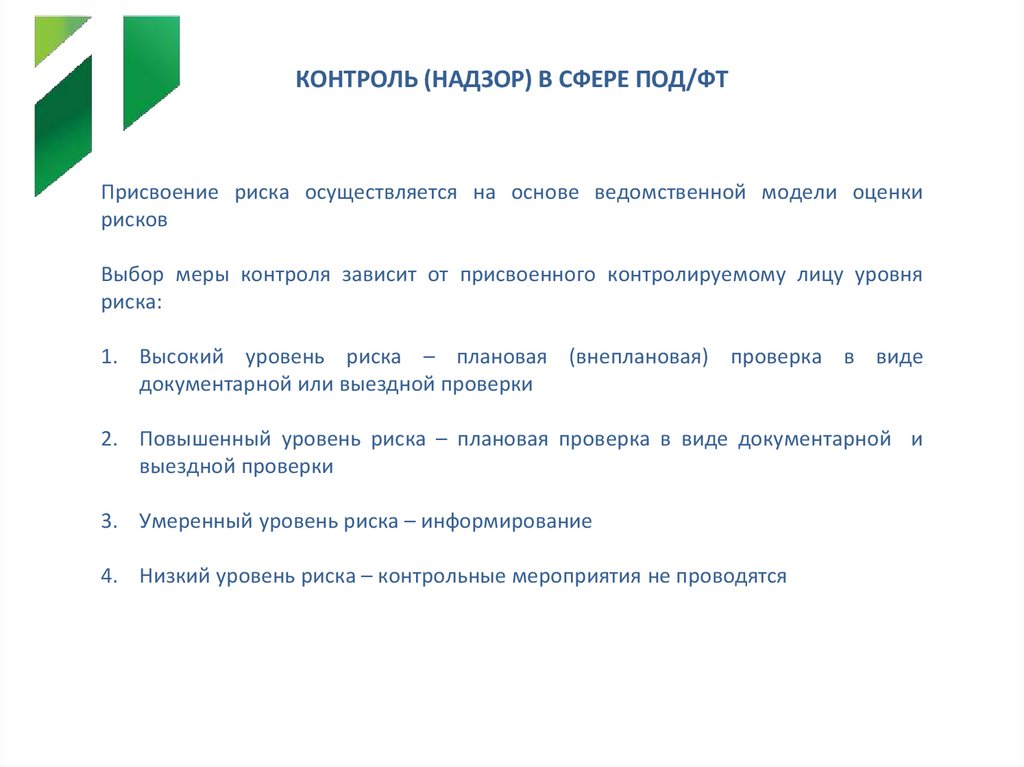

КОНТРОЛЬ (НАДЗОР) В СФЕРЕ ПОД/ФТПрисвоение риска осуществляется на основе ведомственной модели оценки

рисков

Выбор меры контроля зависит от присвоенного контролируемому лицу уровня

риска:

1. Высокий уровень риска – плановая (внеплановая) проверка в виде

документарной или выездной проверки

2. Повышенный уровень риска – плановая проверка в виде документарной и

выездной проверки

3. Умеренный уровень риска – информирование

4. Низкий уровень риска – контрольные мероприятия не проводятся

17.

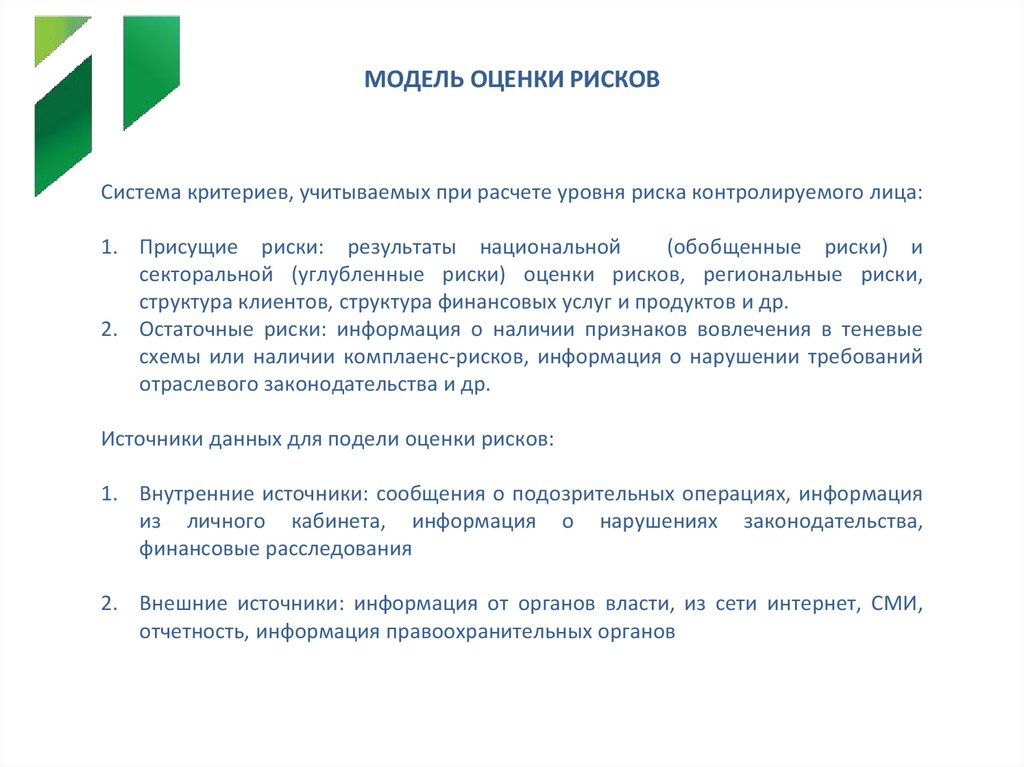

МОДЕЛЬ ОЦЕНКИ РИСКОВСистема критериев, учитываемых при расчете уровня риска контролируемого лица:

1. Присущие риски: результаты национальной

(обобщенные риски) и

секторальной (углубленные риски) оценки рисков, региональные риски,

структура клиентов, структура финансовых услуг и продуктов и др.

2. Остаточные риски: информация о наличии признаков вовлечения в теневые

схемы или наличии комплаенс-рисков, информация о нарушении требований

отраслевого законодательства и др.

Источники данных для подели оценки рисков:

1. Внутренние источники: сообщения о подозрительных операциях, информация

из личного кабинета, информация о нарушениях законодательства,

финансовые расследования

2. Внешние источники: информация от органов власти, из сети интернет, СМИ,

отчетность, информация правоохранительных органов

18.

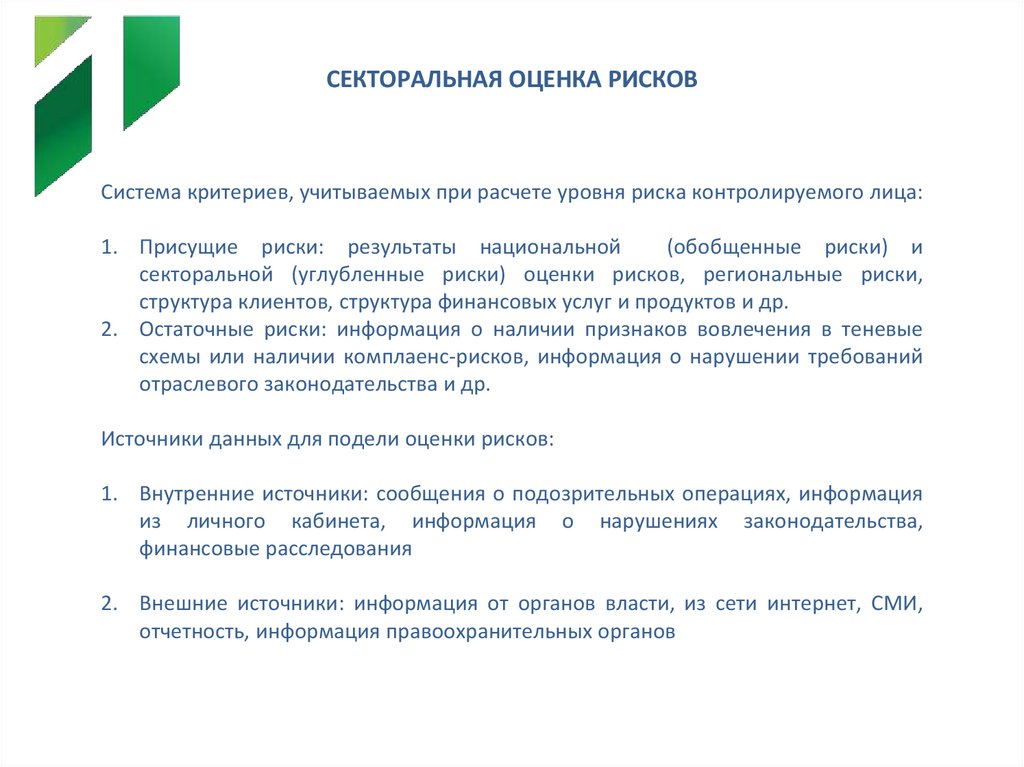

СЕКТОРАЛЬНАЯ ОЦЕНКА РИСКОВСистема критериев, учитываемых при расчете уровня риска контролируемого лица:

1. Присущие риски: результаты национальной

(обобщенные риски) и

секторальной (углубленные риски) оценки рисков, региональные риски,

структура клиентов, структура финансовых услуг и продуктов и др.

2. Остаточные риски: информация о наличии признаков вовлечения в теневые

схемы или наличии комплаенс-рисков, информация о нарушении требований

отраслевого законодательства и др.

Источники данных для подели оценки рисков:

1. Внутренние источники: сообщения о подозрительных операциях, информация

из личного кабинета, информация о нарушениях законодательства,

финансовые расследования

2. Внешние источники: информация от органов власти, из сети интернет, СМИ,

отчетность, информация правоохранительных органов

19.

СЕКТОРАЛЬНАЯ ОЦЕНКА РИСКОВОбщая схема проведения секторальной оценки:

1. Анализ и описание контекста, существенности сектора и его отдельных

сегментов

2. Оценка угроз (криминальной составляющей)

3. Оценка уязвимостей (внутренних и внешних)

4. Оценка последствий (ущерба преступлений)

5. Оценка рисков (совокупность угроз, уязвимостей, последствий)

6. Доведение результатов секторальной оценки рисков