Финансы

ФинансыПохожие презентации:

отчетности за 2018 год")

отчетности за 2024 год в Федеральное казначейство")

отчетности")

отчетности за 2024 год")

отчетности за 2021 год")

отчетности за 2019 год")

Организационные вопросы представления бюджетной (бухгалтерской) отчетности за 2024 год в Федеральное казначейство

1.

Организационные вопросыпредставления бюджетной

(бухгалтерской) отчетности за 2024

год в Федеральное казначейство

Кривенец Анна Николаевна

г. Москва, 2024 год

2.

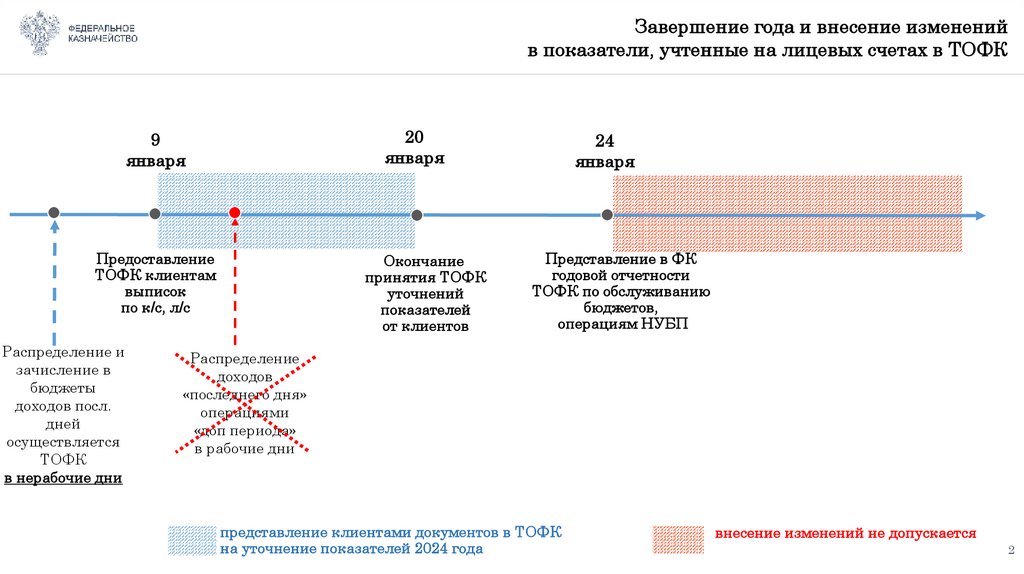

Завершение года и внесение измененийв показатели, учтенные на лицевых счетах в ТОФК

20

января

9

января

Предоставление

ТОФК клиентам

выписок

по к/с, л/с

Распределение и

зачисление в

бюджеты

доходов посл.

дней

осуществляется

ТОФК

в нерабочие дни

Окончание

принятия ТОФК

уточнений

показателей

от клиентов

24

января

Представление в ФК

годовой отчетности

ТОФК по обслуживанию

бюджетов,

операциям НУБП

Распределение

доходов

«последнего дня»

операциями

«доп периода»

в рабочие дни

представление клиентами документов в ТОФК

на уточнение показателей 2024 года

внесение изменений не допускается

2

3.

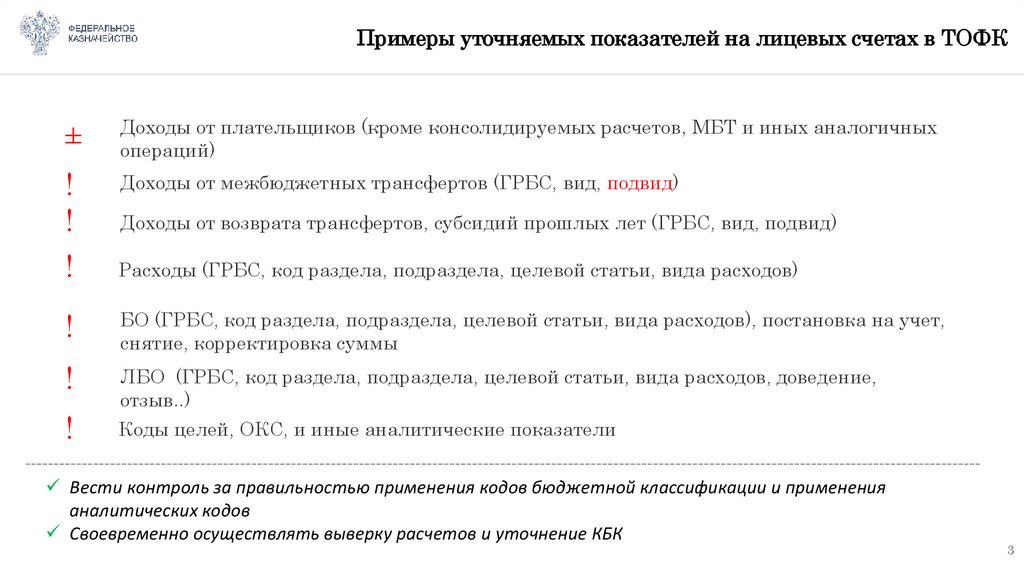

Примеры уточняемых показателей на лицевых счетах в ТОФК±

Доходы от плательщиков (кроме консолидируемых расчетов, МБТ и иных аналогичных

операций)

!

!

Доходы от межбюджетных трансфертов (ГРБС, вид, подвид)

Доходы от возврата трансфертов, субсидий прошлых лет (ГРБС, вид, подвид)

!

Расходы (ГРБС, код раздела, подраздела, целевой статьи, вида расходов)

!

БО (ГРБС, код раздела, подраздела, целевой статьи, вида расходов), постановка на учет,

снятие, корректировка суммы

!

ЛБО (ГРБС, код раздела, подраздела, целевой статьи, вида расходов, доведение,

отзыв..)

!

Коды целей, ОКС, и иные аналитические показатели

Вести контроль за правильностью применения кодов бюджетной классификации и применения

аналитических кодов

Своевременно осуществлять выверку расчетов и уточнение КБК

3

4.

Сроки представления отчетности за 2024 годГлавные распорядители средств федерального бюджета - Приказ ФК от 23.10.2024 № 15н

23

января

Представление

месячной отчетности

за 2024 год

Письмо ФК от 21.11.24

№ 07-04-05/02-34260

(операции через счета в

кредитных организациях,

некассовые операции,

Справки ф. 0503125 ф. по

денежным расчетам)

20

февраля

Представление

годовой

отчетности

за 2024 год в

Федеральное

казначейство

7

марта

15

марта

Представление

годовой

отчетности

за 2024 год в

Счетную палату

Российской Федерации

Справочно

письмо ФК от 27.11.2024 07-04-05/02-35035 «О предоставлении отдельными ГРБС (по списку) прогноза исполнения

бюджета в части операции через счета в кредитных организациях, некассовых операций, остатков на банковских счетах»«

4

5.

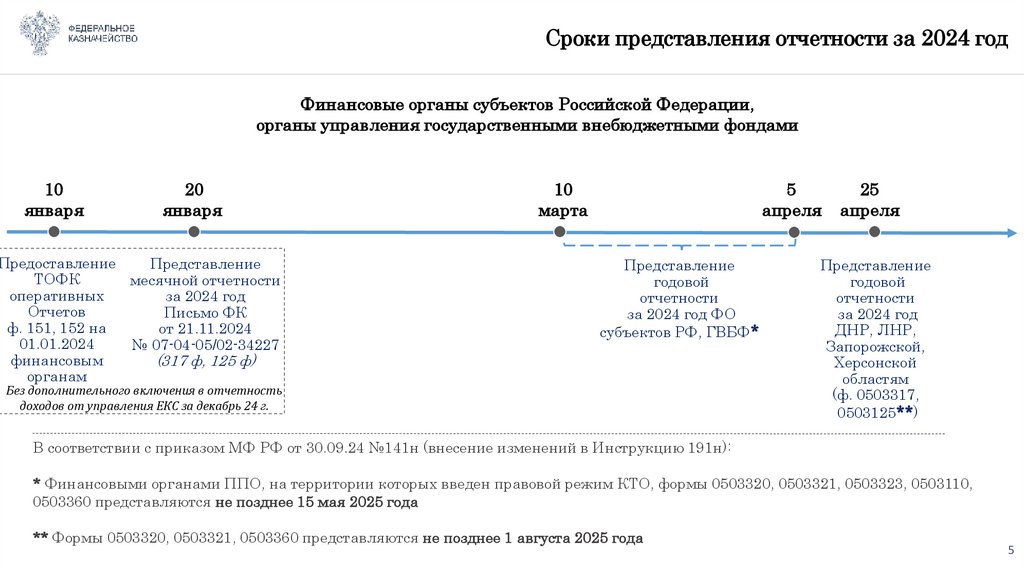

Сроки представления отчетности за 2024 годФинансовые органы субъектов Российской Федерации,

органы управления государственными внебюджетными фондами

10

января

20

января

Предоставление

Представление

ТОФК

месячной отчетности

оперативных

за 2024 год

Отчетов

Письмо ФК

ф. 151, 152 на

от 21.11.2024

01.01.2024

№ 07-04-05/02-34227

финансовым

(317 ф, 125 ф)

органам

10

марта

5

апреля

Представление

годовой

отчетности

за 2024 год ФО

субъектов РФ, ГВБФ*

Без дополнительного включения в отчетность

доходов от управления ЕКС за декабрь 24 г.

25

апреля

Представление

годовой

отчетности

за 2024 год

ДНР, ЛНР,

Запорожской,

Херсонской

областям

(ф. 0503317,

0503125**)

В соответствии с приказом МФ РФ от 30.09.24 №141н (внесение изменений в Инструкцию 191н):

* Финансовыми органами ППО, на территории которых введен правовой режим КТО, формы 0503320, 0503321, 0503323, 0503110,

0503360 представляются не позднее 15 мая 2025 года

** Формы 0503320, 0503321, 0503360 представляются не позднее 1 августа 2025 года

5

6.

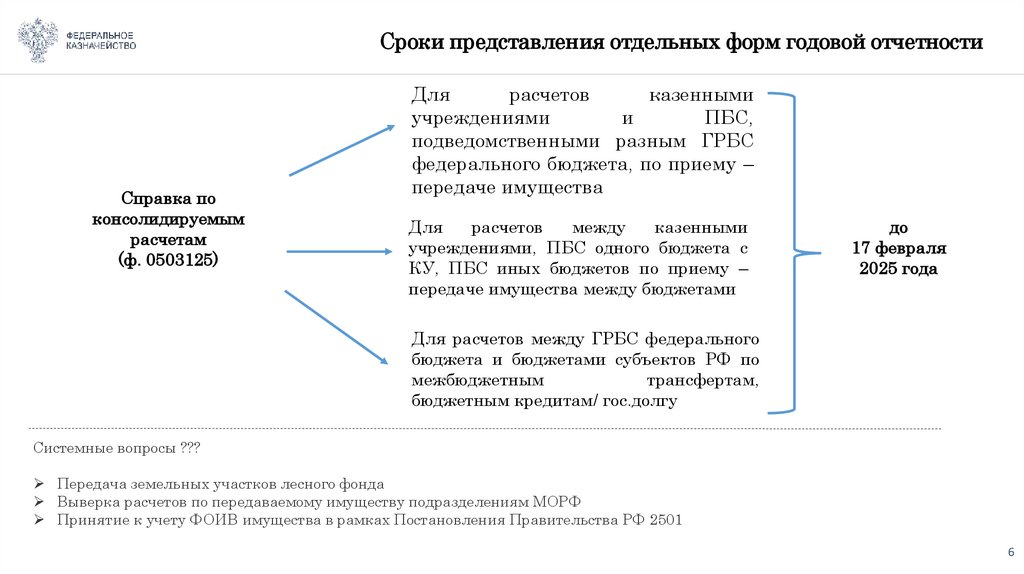

Сроки представления отдельных форм годовой отчетностиСправка по

консолидируемым

расчетам

(ф. 0503125)

Для

расчетов

казенными

учреждениями

и

ПБС,

подведомственными разным ГРБС

федерального бюджета, по приему –

передаче имущества

Для

расчетов

между

казенными

учреждениями, ПБС одного бюджета с

КУ, ПБС иных бюджетов по приему –

передаче имущества между бюджетами

до

17 февраля

2025 года

Для расчетов между ГРБС федерального

бюджета и бюджетами субъектов РФ по

межбюджетным

трансфертам,

бюджетным кредитам/ гос.долгу

Системные вопросы ???

Передача земельных участков лесного фонда

Выверка расчетов по передаваемому имуществу подразделениям МОРФ

Принятие к учету ФОИВ имущества в рамках Постановления Правительства РФ 2501

6

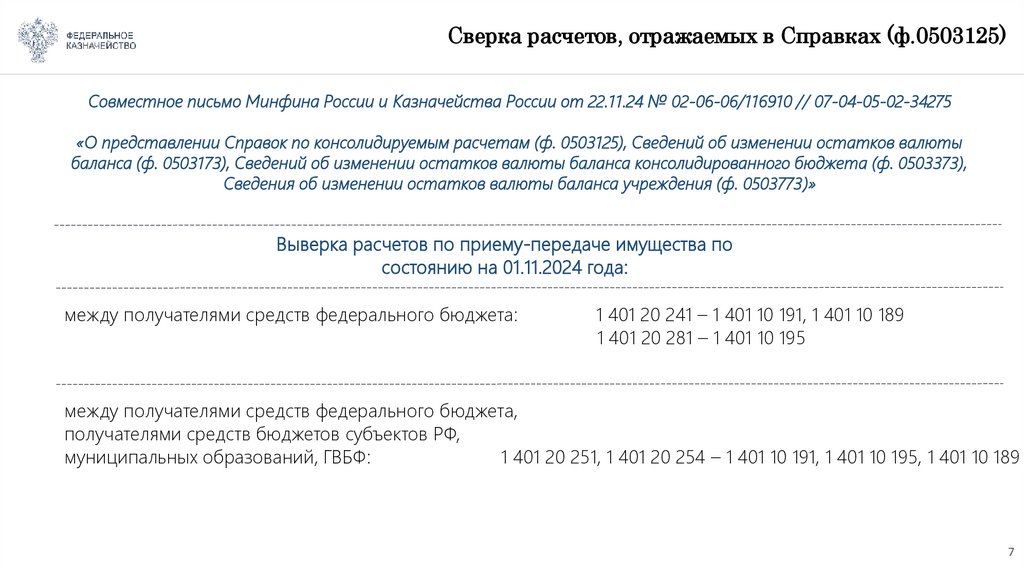

7.

Сверка расчетов, отражаемых в Справках (ф.0503125)Совместное письмо Минфина России и Казначейства России от 22.11.24 № 02-06-06/116910 // 07-04-05-02-34275

«О представлении Справок по консолидируемым расчетам (ф. 0503125), Сведений об изменении остатков валюты

баланса (ф. 0503173), Сведений об изменении остатков валюты баланса консолидированного бюджета (ф. 0503373),

Сведения об изменении остатков валюты баланса учреждения (ф. 0503773)»

Выверка расчетов по приему-передаче имущества по

состоянию на 01.11.2024 года:

между получателями средств федерального бюджета:

1 401 20 241 – 1 401 10 191, 1 401 10 189

1 401 20 281 – 1 401 10 195

между получателями средств федерального бюджета,

получателями средств бюджетов субъектов РФ,

муниципальных образований, ГВБФ:

1 401 20 251, 1 401 20 254 – 1 401 10 191, 1 401 10 195, 1 401 10 189

7

8.

Отражение в бюджетной отчетности акцийСистемные вопросы:

Не отражены факты

хозяйственной жизни

Отражены

прекративших

деятельность АО

Опечатки в суммах по

счетам 20431 и 21531

Отражена

стоимость

активов

Уставный капитал АО

«РИК Плюс» (ИНН

1435270798) уменьшен

без выплат акционерам в

связи с передачей

имущества АО в бюджет.

АО «Институт

промышленного развития

«ИНФОРМЭЛЕКТРО» (ИНН

7722776282)

ликвидирована. Из

Реестра федерального

имущества АО исключено.

Уставный капитал АО

«Рольф» (ИНН

5047254063),

находящегося в

федеральной

собственности, равен

6 607 748 080 руб.

Уставный капитал

АО «СО-ГА-ЗО-ЙЛ»

(ИНН 1101205447),

находящегося в

федеральной

собственности, равен

5 000 000 руб.

Участие в ООО

«Обнинский центр науки

и технологий» (ИНН

4025068978) отражено по

счету 20431.

На счете 20431 изменения

не отражены.

На счете 20431 стоимость

акций отражена.

На счете 20431 отражена

сумма 660 774 808 руб.

На счете 20431 отражена

сумма 1 000 руб.

На счете 20434

финансовый актив не

отражен.

акции

неверная

финансовых

Использованы неверные

счета для отражения

финансовых активов

В Пояснительной записке финансовыми органами не отражена расшифровка вложений.

8

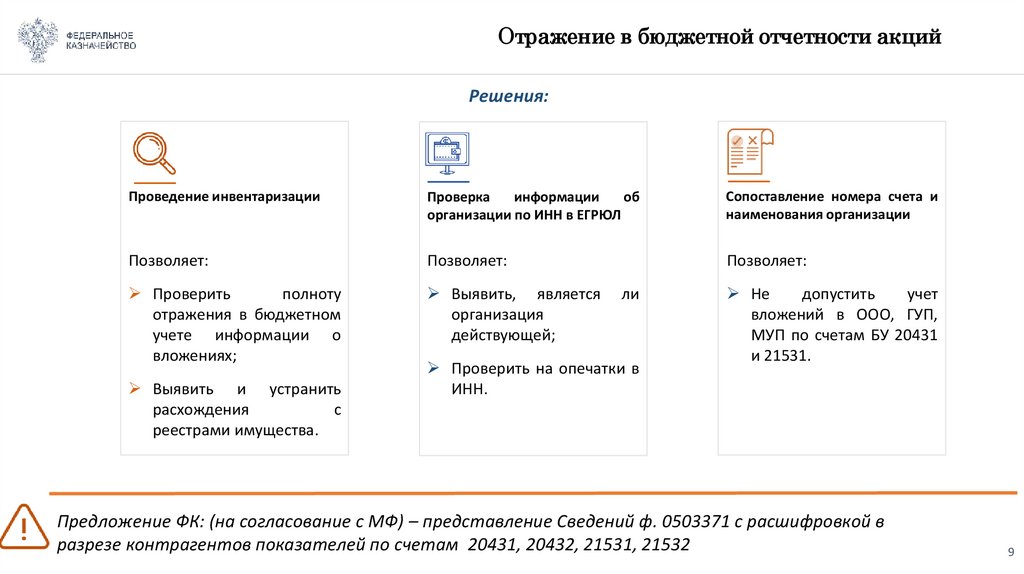

9.

Отражение в бюджетной отчетности акцийРешения:

Проведение инвентаризации

Проверка

информации

об

организации по ИНН в ЕГРЮЛ

Сопоставление номера счета и

наименования организации

Позволяет:

Позволяет:

Позволяет:

Проверить

полноту

отражения в бюджетном

учете информации о

вложениях;

Выявить, является

организация

действующей;

Выявить и устранить

расхождения

с

реестрами имущества.

ли

Проверить на опечатки в

ИНН.

Не

допустить

учет

вложений в ООО, ГУП,

МУП по счетам БУ 20431

и 21531.

Предложение ФК: (на согласование с МФ) – представление Сведений ф. 0503371 с расшифровкой в

разрезе контрагентов показателей по счетам 20431, 20432, 21531, 21532

9

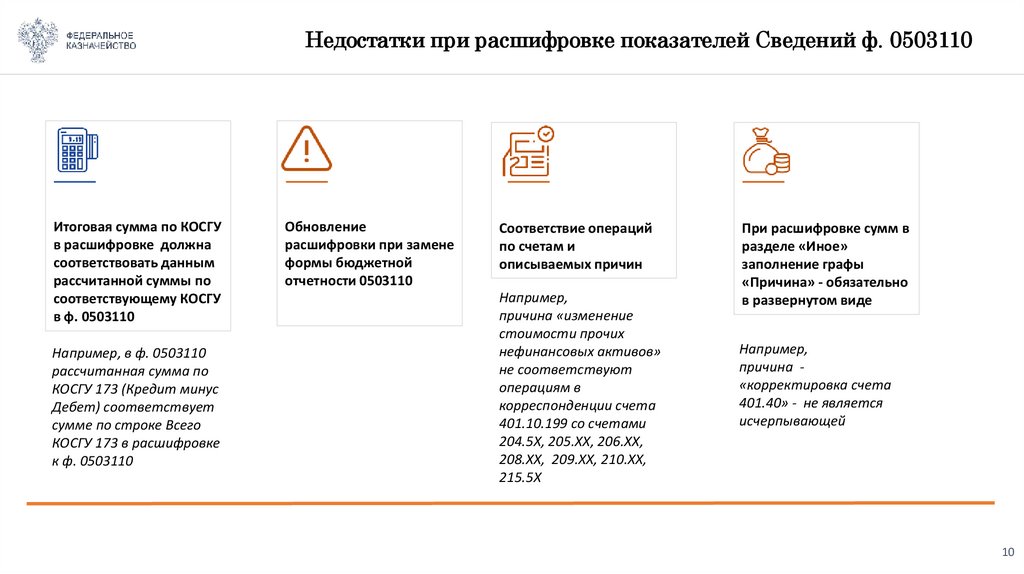

10.

Недостатки при расшифровке показателей Сведений ф. 0503110Итоговая сумма по КОСГУ

в расшифровке должна

соответствовать данным

рассчитанной суммы по

соответствующему КОСГУ

в ф. 0503110

Например, в ф. 0503110

рассчитанная сумма по

КОСГУ 173 (Кредит минус

Дебет) соответствует

сумме по строке Всего

КОСГУ 173 в расшифровке

к ф. 0503110

Обновление

расшифровки при замене

формы бюджетной

отчетности 0503110

Соответствие операций

по счетам и

описываемых причин

Например,

причина «изменение

стоимости прочих

нефинансовых активов»

не соответствуют

операциям в

корреспонденции счета

401.10.199 со счетами

204.5Х, 205.ХХ, 206.ХХ,

208.ХХ, 209.ХХ, 210.ХХ,

215.5Х

При расшифровке сумм в

разделе «Иное»

заполнение графы

«Причина» - обязательно

в развернутом виде

Например,

причина «корректировка счета

401.40» - не является

исчерпывающей

10

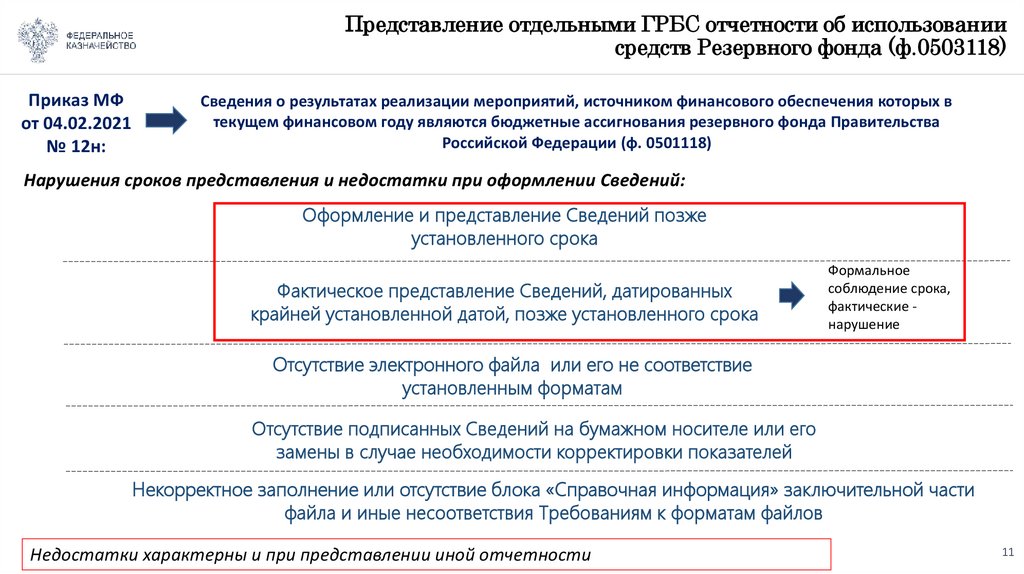

11.

Представление отдельными ГРБС отчетности об использованиисредств Резервного фонда (ф.0503118)

Приказ МФ

от 04.02.2021

№ 12н:

Сведения о результатах реализации мероприятий, источником финансового обеспечения которых в

текущем финансовом году являются бюджетные ассигнования резервного фонда Правительства

Российской Федерации (ф. 0501118)

Нарушения сроков представления и недостатки при оформлении Сведений:

Оформление и представление Сведений позже

установленного срока

Фактическое представление Сведений, датированных

крайней установленной датой, позже установленного срока

Формальное

соблюдение срока,

фактические нарушение

Отсутствие электронного файла или его не соответствие

установленным форматам

Отсутствие подписанных Сведений на бумажном носителе или его

замены в случае необходимости корректировки показателей

Некорректное заполнение или отсутствие блока «Справочная информация» заключительной части

файла и иные несоответствия Требованиям к форматам файлов

Недостатки характерны и при представлении иной отчетности

11

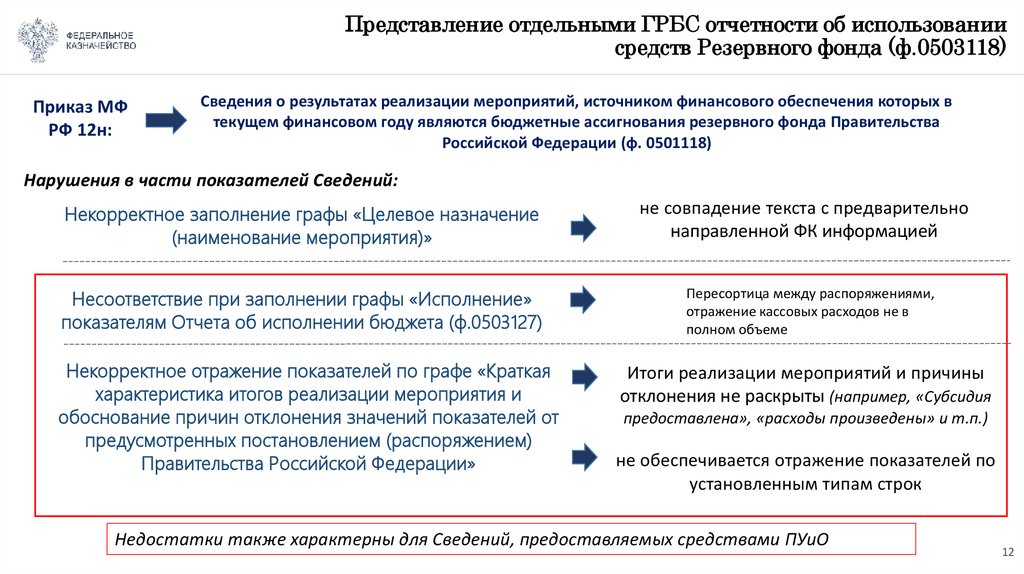

12.

Представление отдельными ГРБС отчетности об использованиисредств Резервного фонда (ф.0503118)

Приказ МФ

РФ 12н:

Сведения о результатах реализации мероприятий, источником финансового обеспечения которых в

текущем финансовом году являются бюджетные ассигнования резервного фонда Правительства

Российской Федерации (ф. 0501118)

Нарушения в части показателей Сведений:

Некорректное заполнение графы «Целевое назначение

(наименование мероприятия)»

не совпадение текста с предварительно

направленной ФК информацией

Несоответствие при заполнении графы «Исполнение»

показателям Отчета об исполнении бюджета (ф.0503127)

Пересортица между распоряжениями,

отражение кассовых расходов не в

полном объеме

Некорректное отражение показателей по графе «Краткая

характеристика итогов реализации мероприятия и

обоснование причин отклонения значений показателей от

предусмотренных постановлением (распоряжением)

Правительства Российской Федерации»

Итоги реализации мероприятий и причины

отклонения не раскрыты (например, «Субсидия

предоставлена», «расходы произведены» и т.п.)

не обеспечивается отражение показателей по

установленным типам строк

Недостатки также характерны для Сведений, предоставляемых средствами ПУиО

12

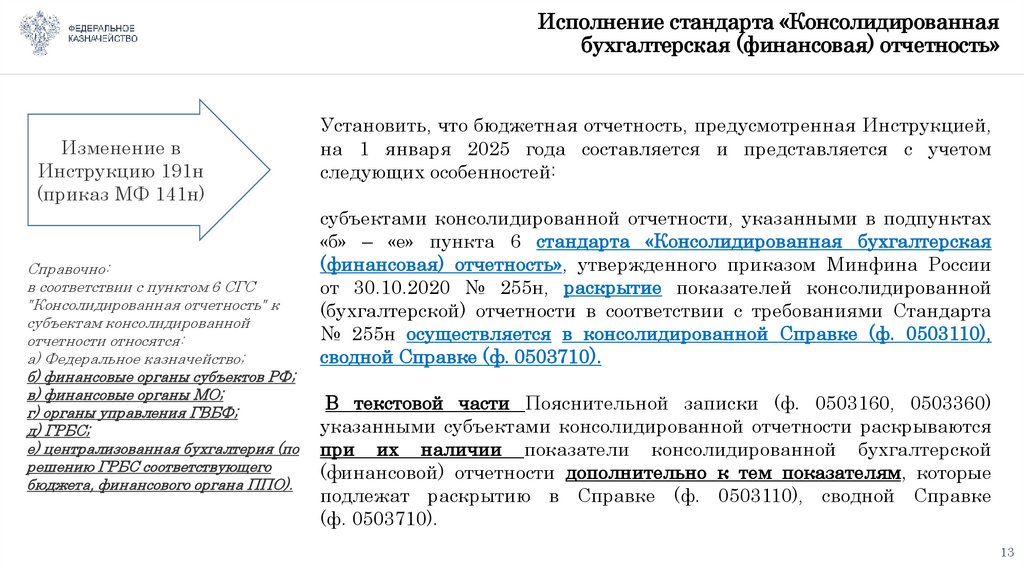

13.

Исполнение стандарта «Консолидированнаябухгалтерская (финансовая) отчетность»

Изменение в

Инструкцию 191н

(приказ МФ 141н)

Справочно:

в соответствии с пунктом 6 СГС

"Консолидированная отчетность" к

субъектам консолидированной

отчетности относятся:

а) Федеральное казначейство;

б) финансовые органы субъектов РФ;

в) финансовые органы МО;

г) органы управления ГВБФ;

д) ГРБС;

е) централизованная бухгалтерия (по

решению ГРБС соответствующего

бюджета, финансового органа ППО).

Установить, что бюджетная отчетность, предусмотренная Инструкцией,

на 1 января 2025 года составляется и представляется с учетом

следующих особенностей:

субъектами консолидированной отчетности, указанными в подпунктах

«б» – «е» пункта 6 стандарта «Консолидированная бухгалтерская

(финансовая) отчетность», утвержденного приказом Минфина России

от 30.10.2020 № 255н, раскрытие показателей консолидированной

(бухгалтерской) отчетности в соответствии с требованиями Стандарта

№ 255н осуществляется в консолидированной Справке (ф. 0503110),

сводной Справке (ф. 0503710).

В текстовой части Пояснительной записки (ф. 0503160, 0503360)

указанными субъектами консолидированной отчетности раскрываются

при их наличии показатели консолидированной бухгалтерской

(финансовой) отчетности дополнительно к тем показателям, которые

подлежат раскрытию в Справке (ф. 0503110), сводной Справке

(ф. 0503710).

13

14.

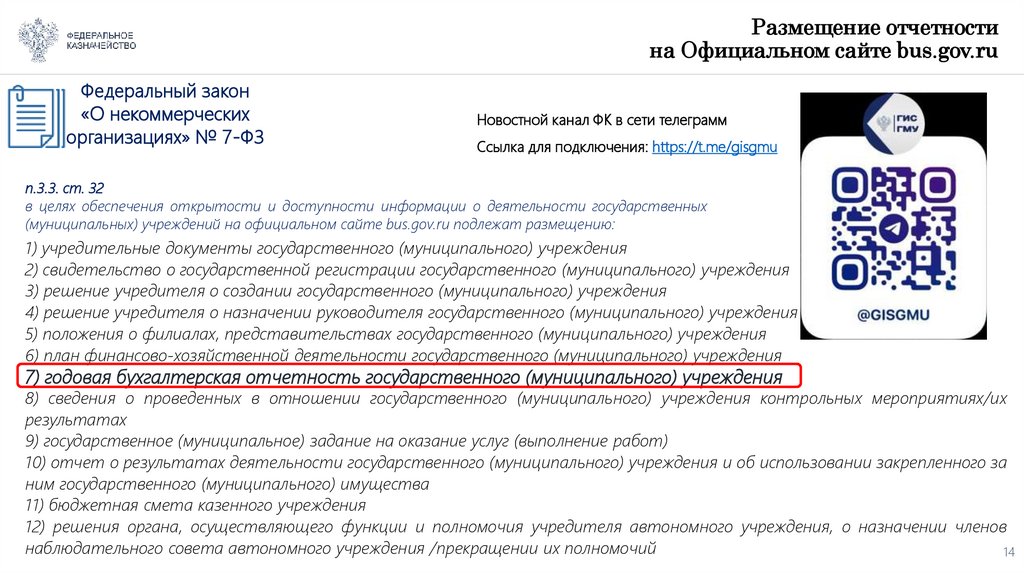

Размещение отчетностина Официальном сайте bus.gov.ru

Федеральный закон

«О некоммерческих

организациях» № 7-ФЗ

Новостной канал ФК в сети телеграмм

Ссылка для подключения: https://t.me/gisgmu

п.3.3. ст. 32

в целях обеспечения открытости и доступности информации о деятельности государственных

(муниципальных) учреждений на официальном сайте bus.gov.ru подлежат размещению:

1) учредительные документы государственного (муниципального) учреждения

2) свидетельство о государственной регистрации государственного (муниципального) учреждения

3) решение учредителя о создании государственного (муниципального) учреждения

4) решение учредителя о назначении руководителя государственного (муниципального) учреждения

5) положения о филиалах, представительствах государственного (муниципального) учреждения

6) план финансово-хозяйственной деятельности государственного (муниципального) учреждения

7) годовая бухгалтерская отчетность государственного (муниципального) учреждения

8) сведения о проведенных в отношении государственного (муниципального) учреждения контрольных мероприятиях/их

результатах

9) государственное (муниципальное) задание на оказание услуг (выполнение работ)

10) отчет о результатах деятельности государственного (муниципального) учреждения и об использовании закрепленного за

ним государственного (муниципального) имущества

11) бюджетная смета казенного учреждения

12) решения органа, осуществляющего функции и полномочия учредителя автономного учреждения, о назначении членов

наблюдательного совета автономного учреждения /прекращении их полномочий

14