Финансы

ФинансыПохожие презентации:

учреждениями. 2018 год")

")

учреждений")

")

Отчетность государственных учреждений за 2024 год

1.

2.

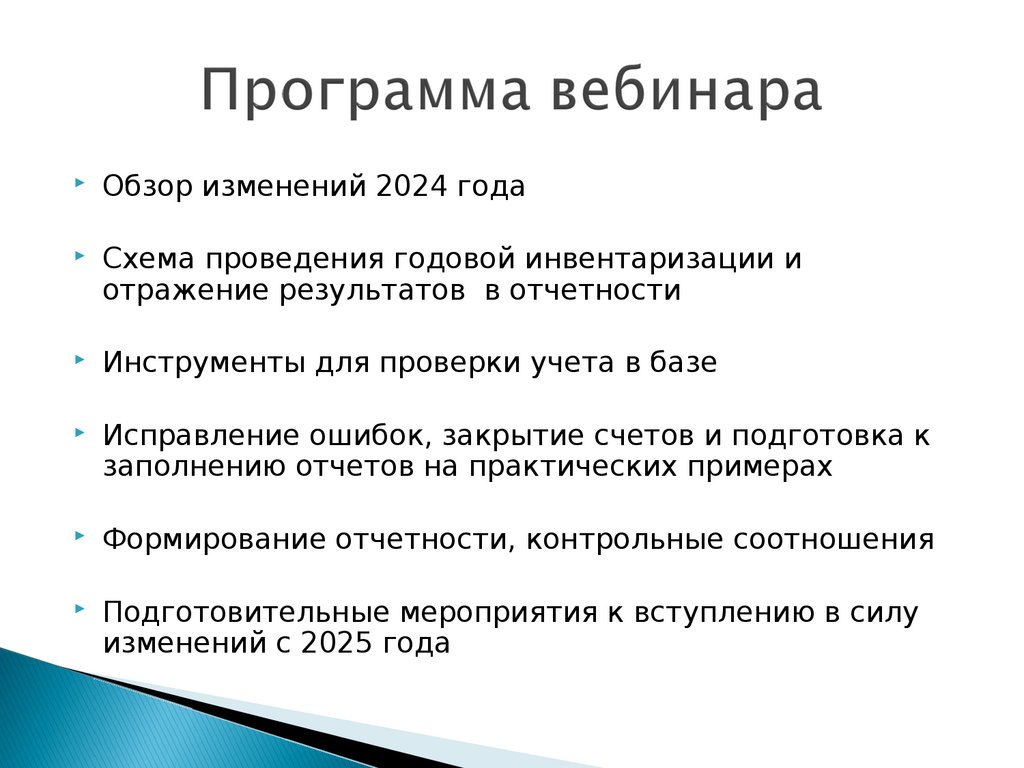

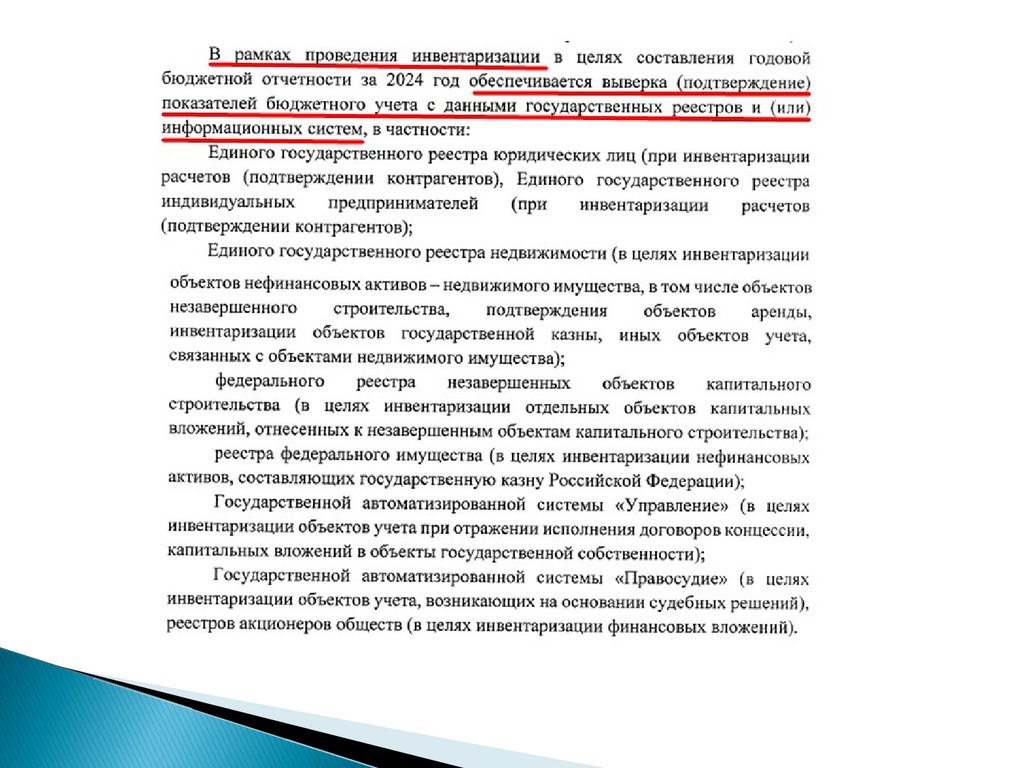

Обзор изменений 2024 годаСхема проведения годовой инвентаризации и

отражение результатов в отчетности

Инструменты для проверки учета в базе

Исправление ошибок, закрытие счетов и подготовка к

заполнению отчетов на практических примерах

Формирование отчетности, контрольные соотношения

Подготовительные мероприятия к вступлению в силу

изменений с 2025 года

3.

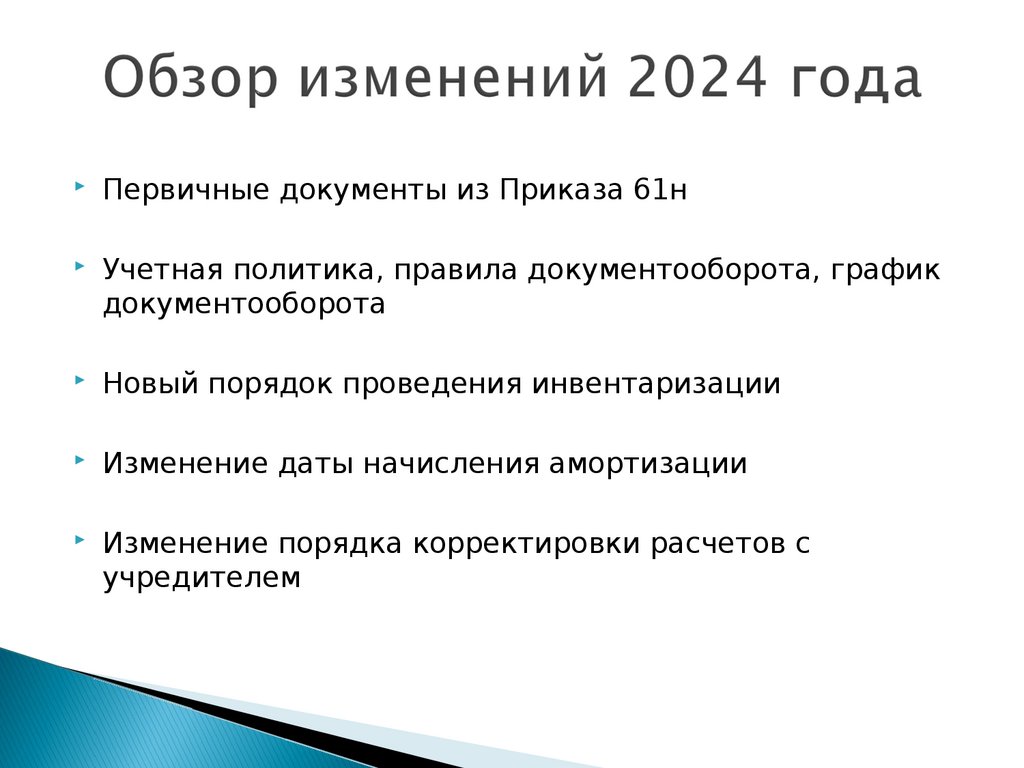

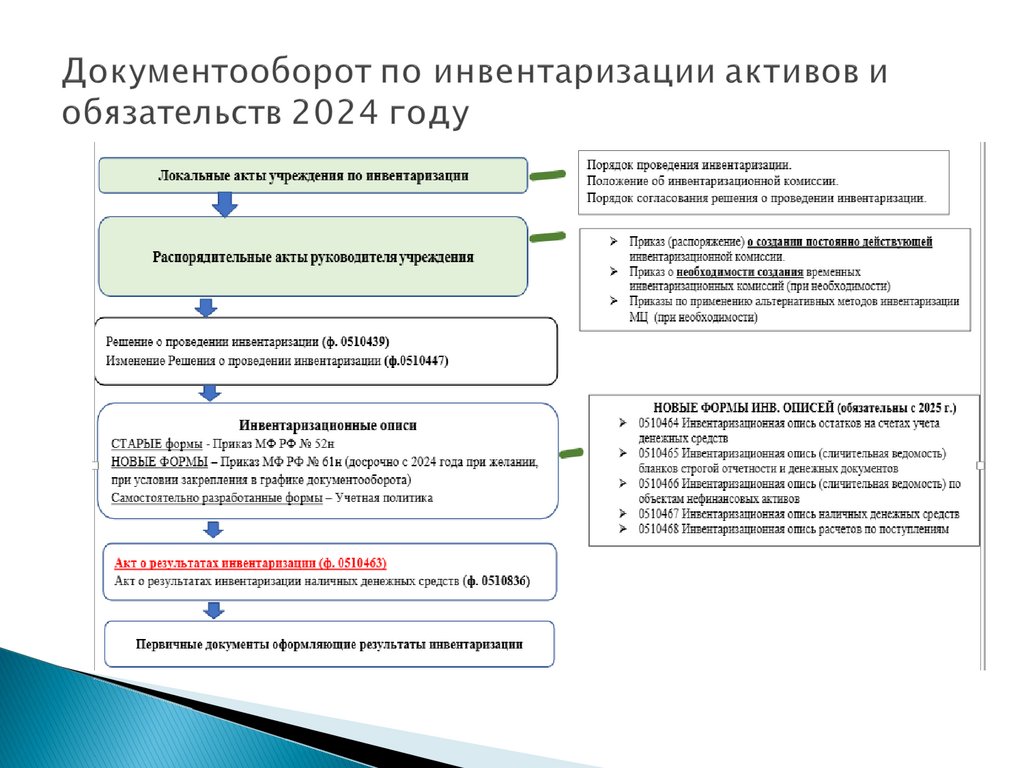

Первичные документы из Приказа 61нУчетная политика, правила документооборота, график

документооборота

Новый порядок проведения инвентаризации

Изменение даты начисления амортизации

Изменение порядка корректировки расчетов с

учредителем

4.

Приказ Минфина РФ от 01.12.2010г.№157н

«Об утверждении Единого плана

счетов…»

Приказ

Минфина РФ от

06.12.2010г.

№162н

«Об утверждении

Плана счетов

бюджетного учета

и Инструкции по

его применению»

Приказ

Минфина РФ от

16.12.2010г.

№174н

«Об утверждении

Плана счетов

бухгалтерского

учета бюджетных

учреждений и

Инструкции по

его применению»

Приказ

Минфина РФ от

23.12.2010г.

№183н

«Об утверждении

Плана счетов

бухгалтерского

учета автономных

учреждений и

Инструкции по

его применению»

5.

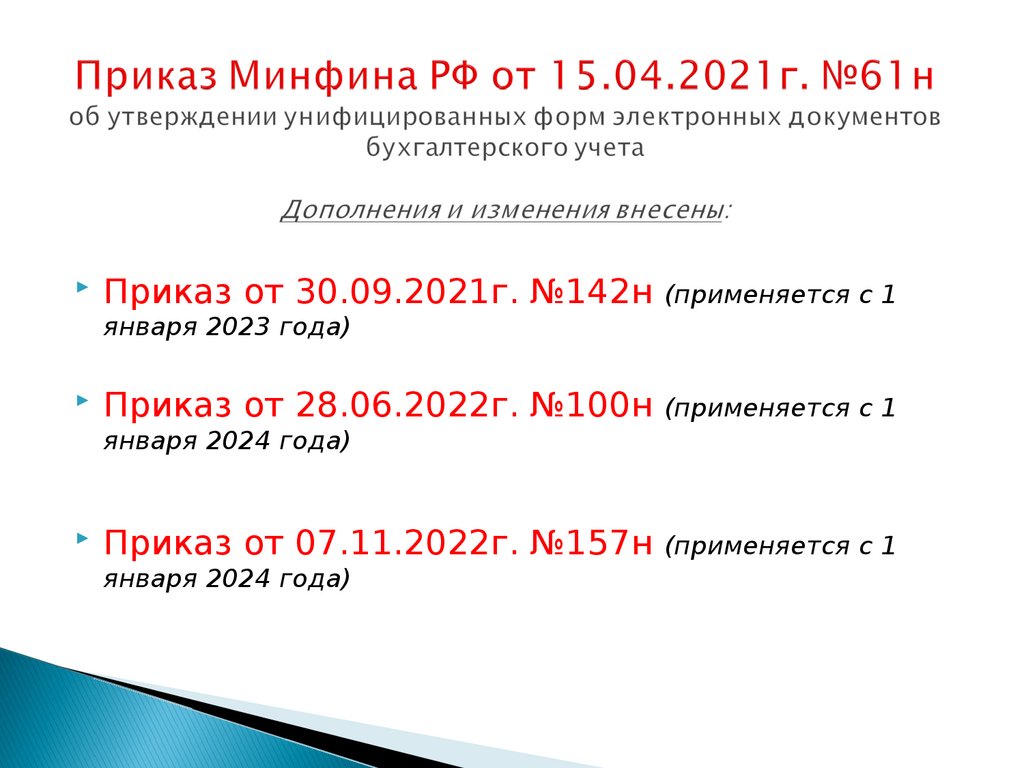

Приказ от 30.09.2021г. №142н (применяется с 1января 2023 года)

Приказ от 28.06.2022г. №100н (применяется с 1

января 2024 года)

Приказ от 07.11.2022г. №157н (применяется с 1

января 2024 года)

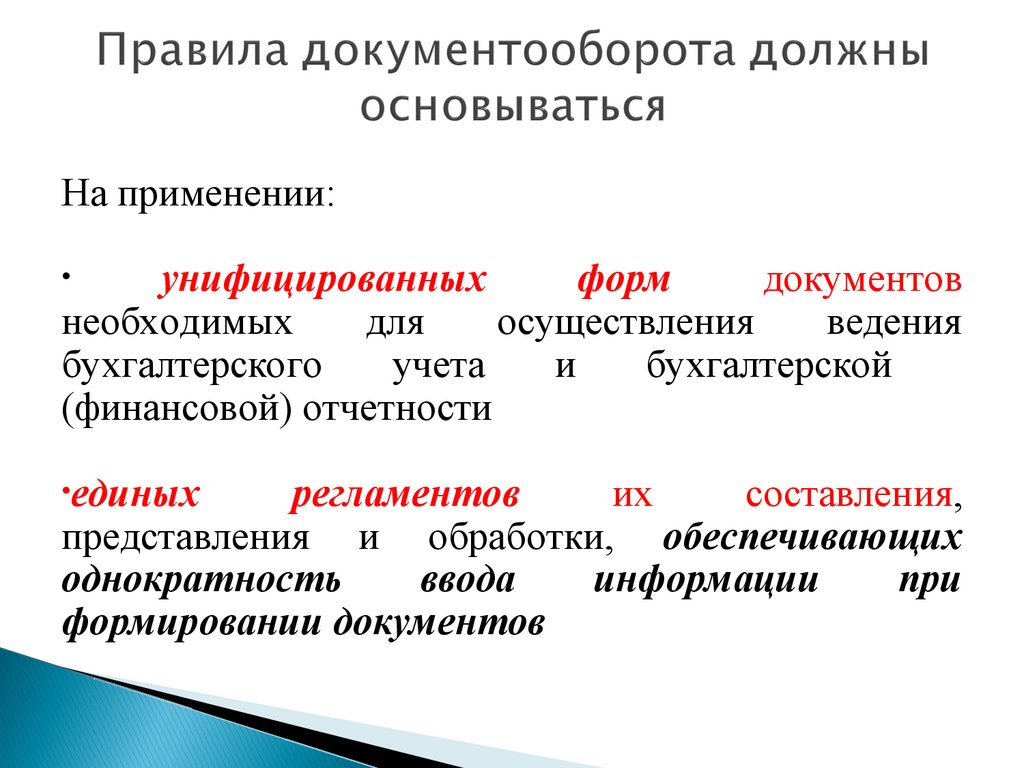

6.

На применении:унифицированных

форм

документов

необходимых

для

осуществления

ведения

бухгалтерского

учета

и

бухгалтерской

(финансовой) отчетности

•единых

регламентов

их

составления,

представления и обработки, обеспечивающих

однократность

ввода

информации

при

формировании документов

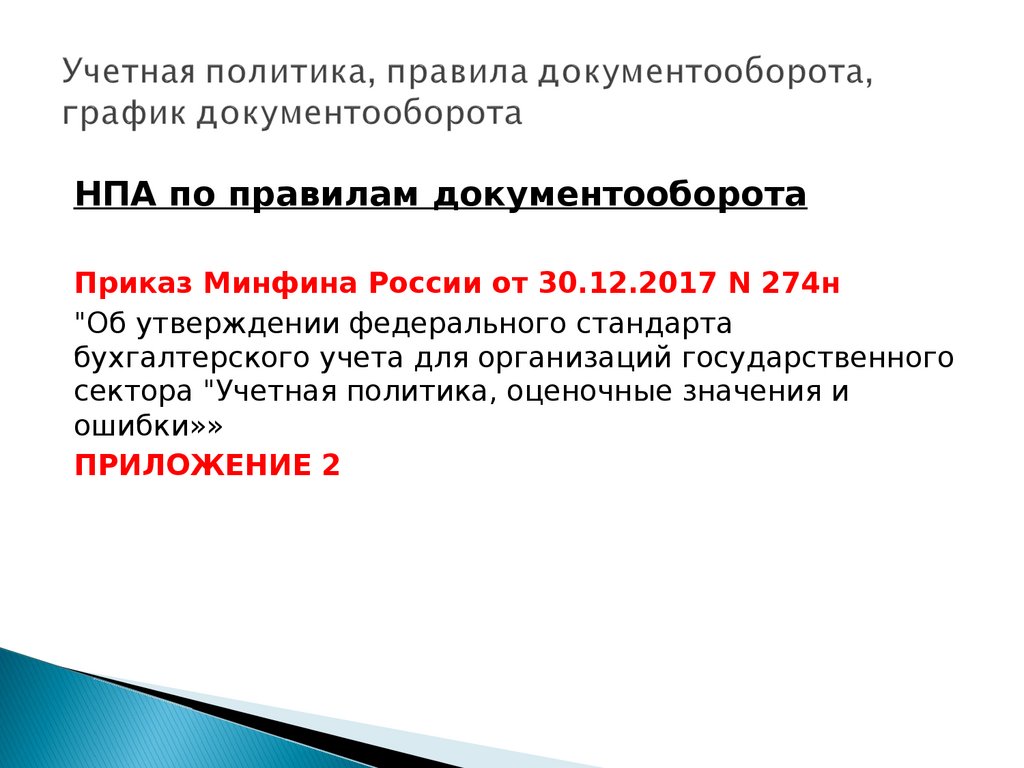

7.

НПА по правилам документооборотаПриказ Минфина России от 30.12.2017 N 274н

"Об утверждении федерального стандарта

бухгалтерского учета для организаций государственного

сектора "Учетная политика, оценочные значения и

ошибки»»

ПРИЛОЖЕНИЕ 2

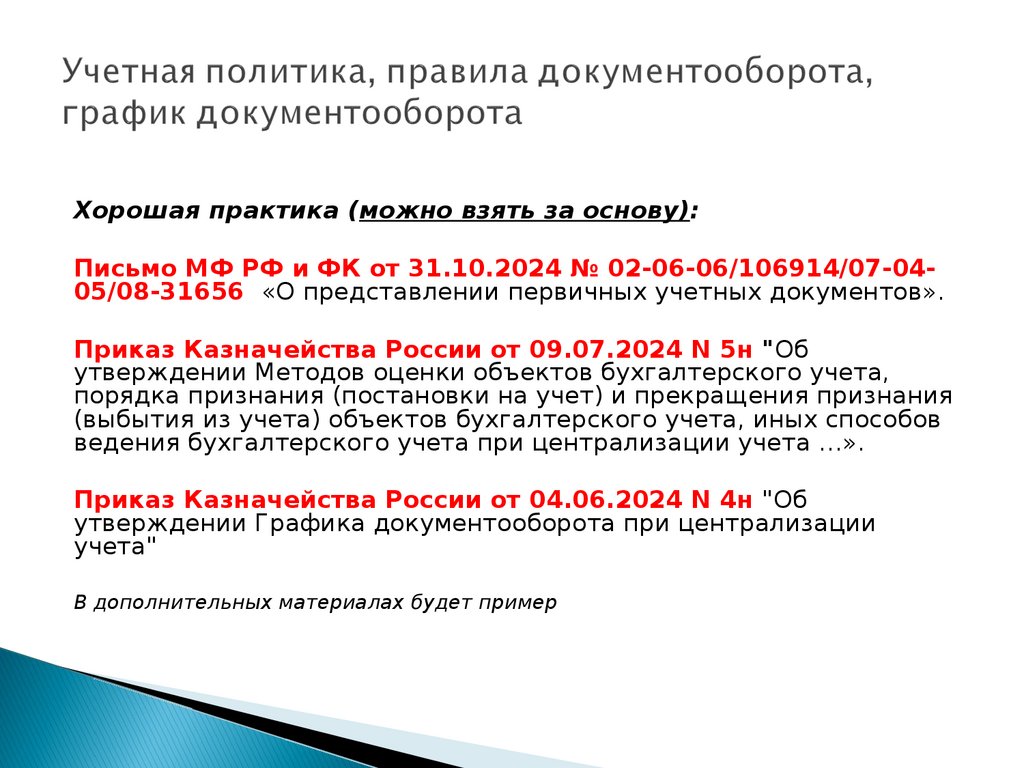

8.

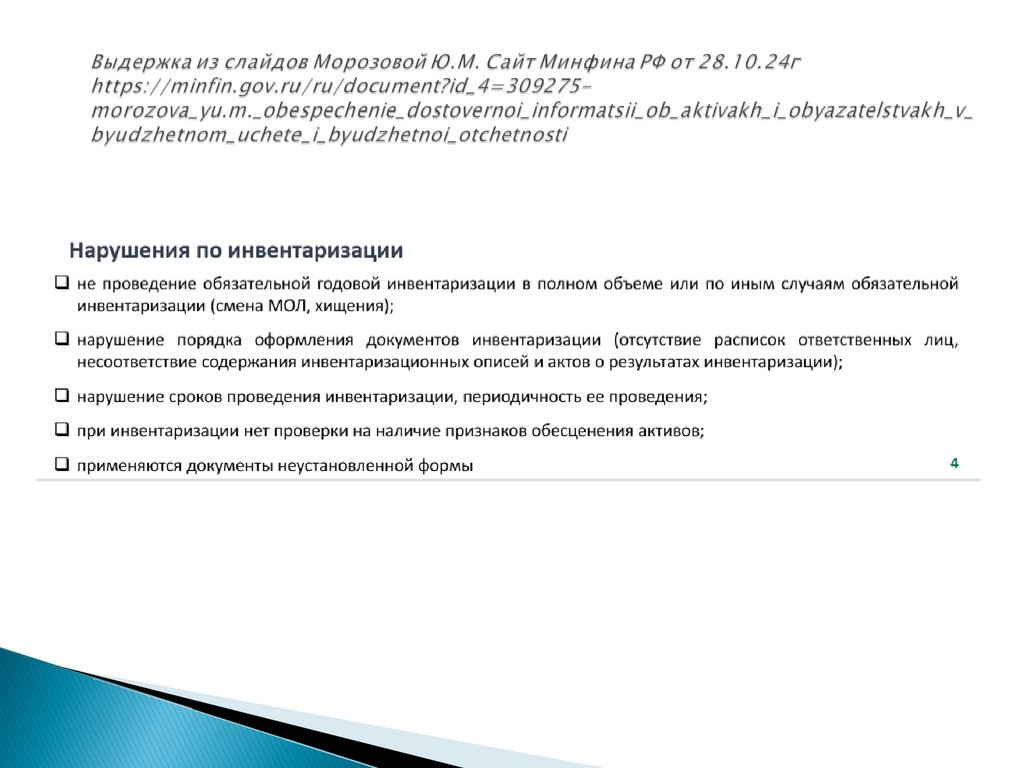

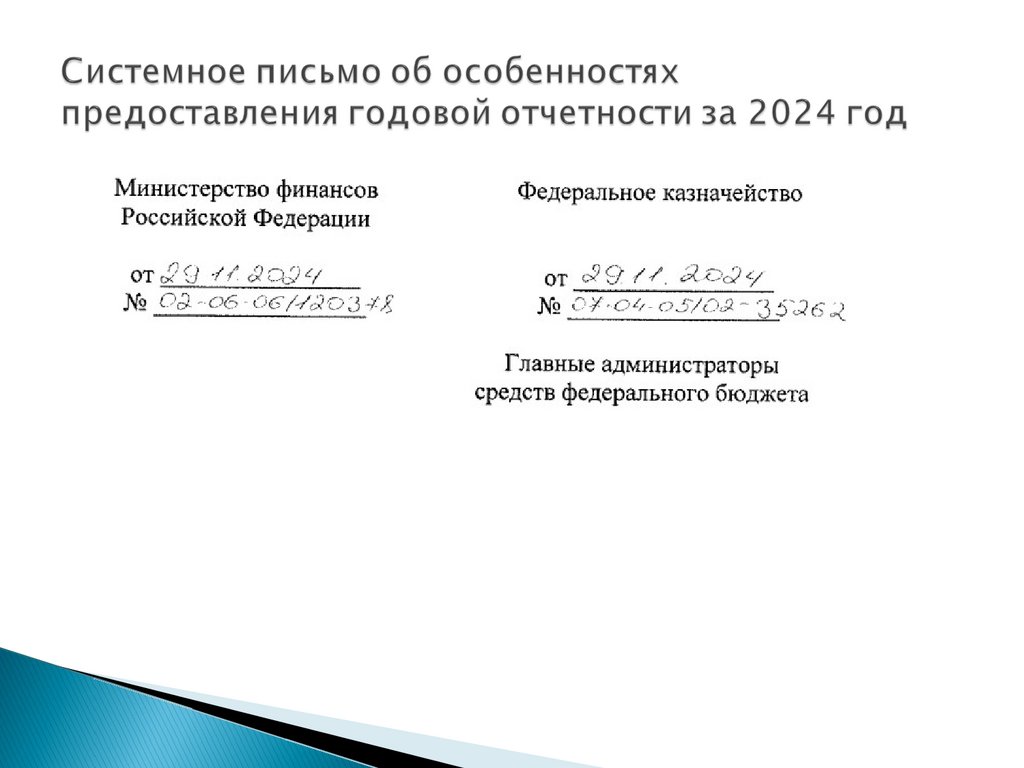

Хорошая практика (можно взять за основу):Письмо МФ РФ и ФК от 31.10.2024 № 02-06-06/106914/07-0405/08-31656 «О представлении первичных учетных документов».

Приказ Казначейства России от 09.07.2024 N 5н "Об

утверждении Методов оценки объектов бухгалтерского учета,

порядка признания (постановки на учет) и прекращения признания

(выбытия из учета) объектов бухгалтерского учета, иных способов

ведения бухгалтерского учета при централизации учета …».

Приказ Казначейства России от 04.06.2024 N 4н "Об

утверждении Графика документооборота при централизации

учета"

В дополнительных материалах будет пример

9.

10.

11.

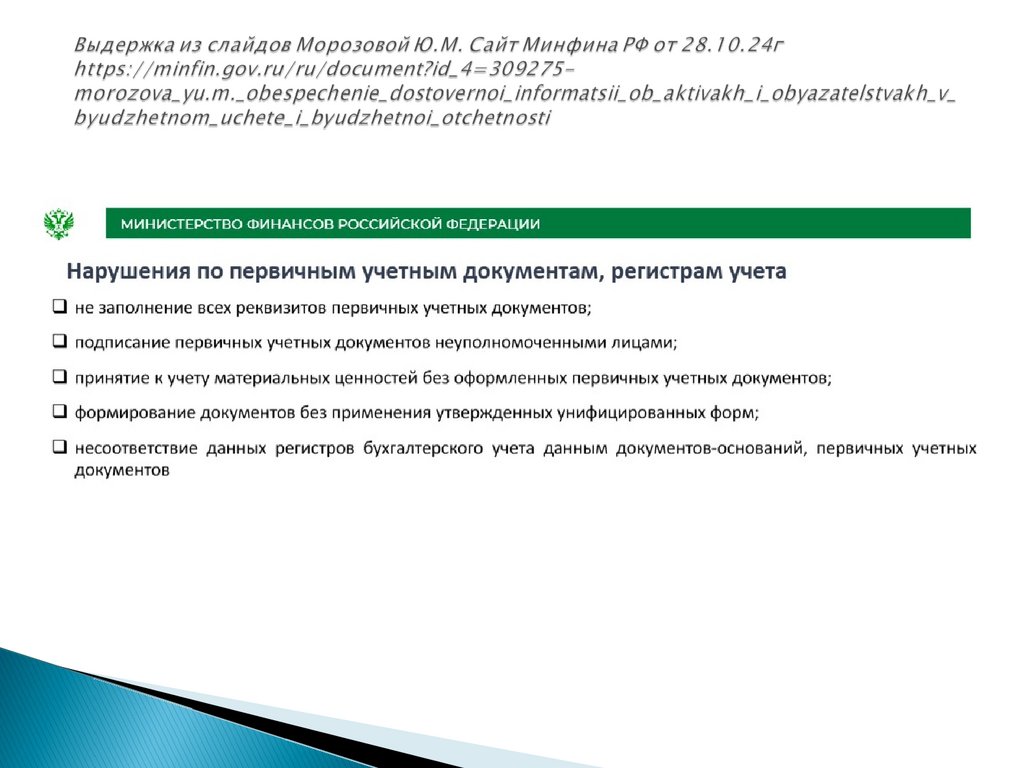

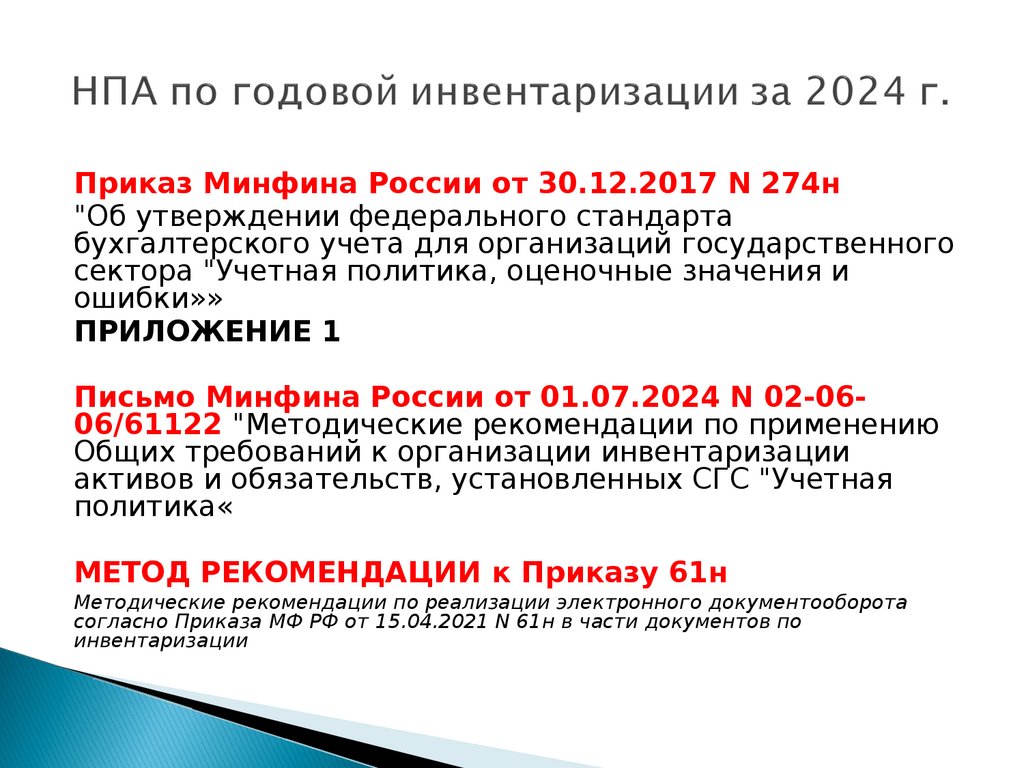

Приказ Минфина России от 30.12.2017 N 274н"Об утверждении федерального стандарта

бухгалтерского учета для организаций государственного

сектора "Учетная политика, оценочные значения и

ошибки»»

ПРИЛОЖЕНИЕ 1

Письмо Минфина России от 01.07.2024 N 02-0606/61122 "Методические рекомендации по применению

Общих требований к организации инвентаризации

активов и обязательств, установленных СГС "Учетная

политика«

МЕТОД РЕКОМЕНДАЦИИ к Приказу 61н

Методические рекомендации по реализации электронного документооборота

согласно Приказа МФ РФ от 15.04.2021 N 61н в части документов по

инвентаризации

12.

13.

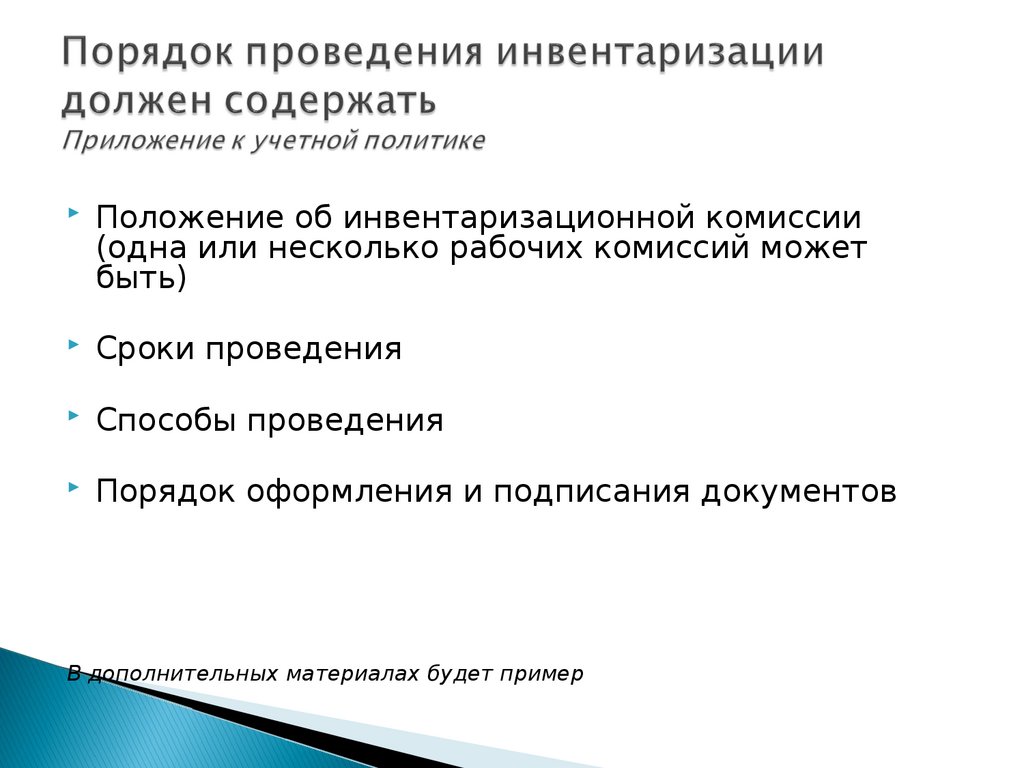

Положение об инвентаризационной комиссии(одна или несколько рабочих комиссий может

быть)

Сроки проведения

Способы проведения

Порядок оформления и подписания документов

В дополнительных материалах будет пример

14.

15.

16.

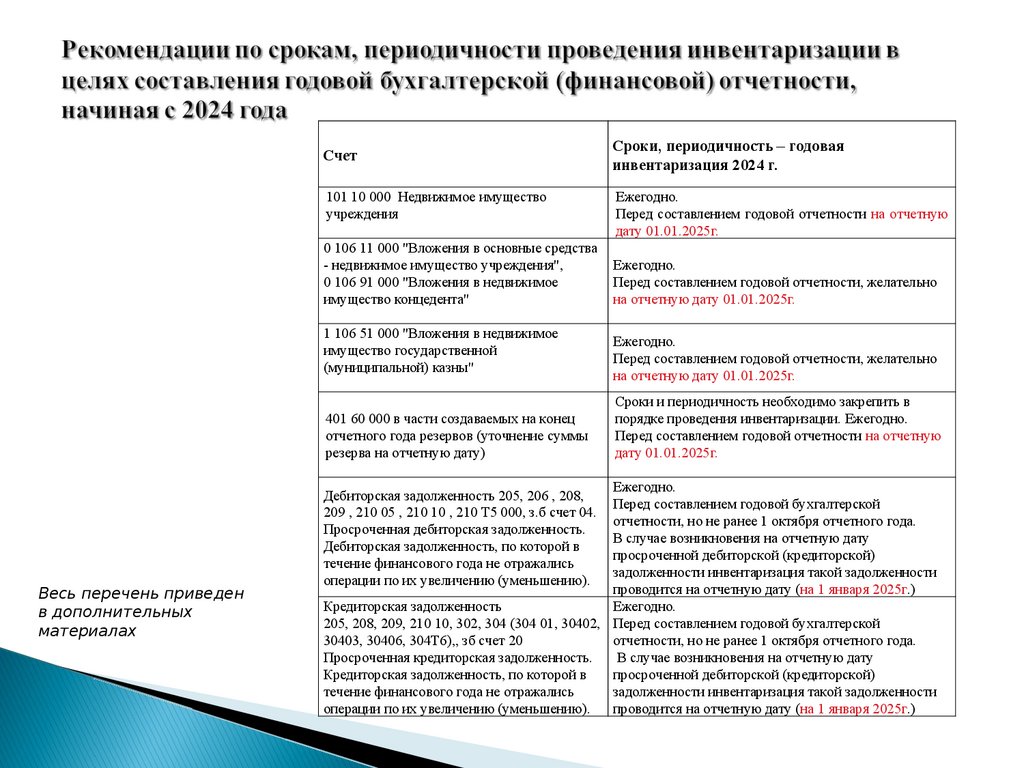

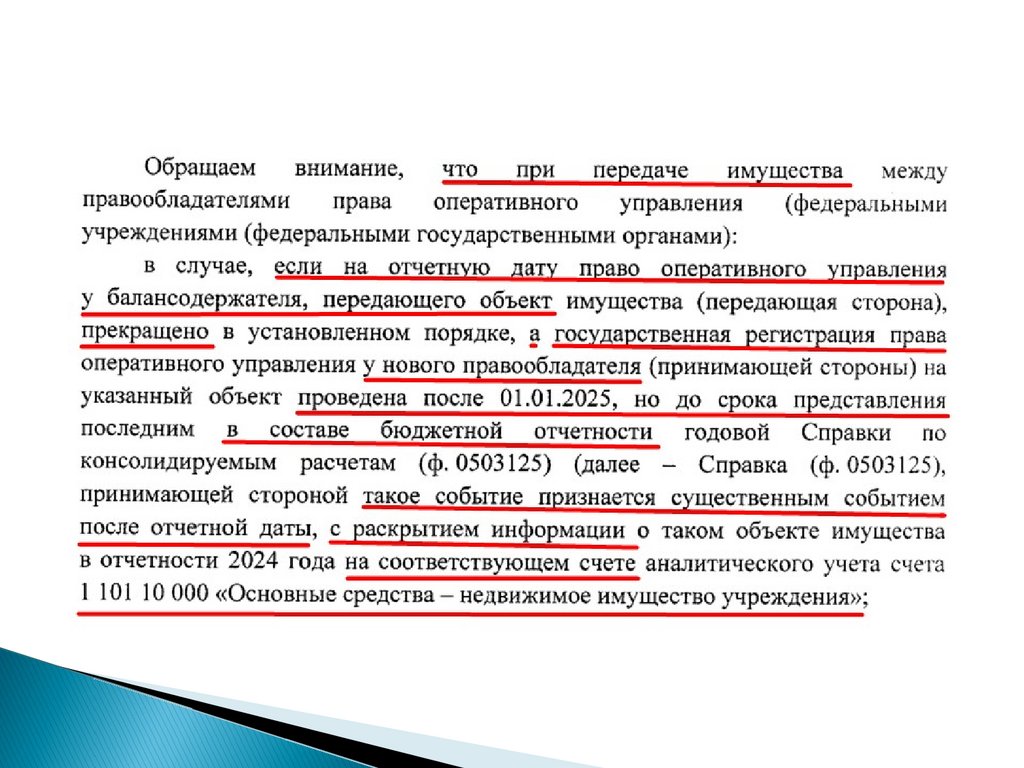

Счет101 10 000 Недвижимое имущество

учреждения

0 106 11 000 "Вложения в основные средства

- недвижимое имущество учреждения",

0 106 91 000 "Вложения в недвижимое

имущество концедента"

1 106 51 000 "Вложения в недвижимое

имущество государственной

(муниципальной) казны"

401 60 000 в части создаваемых на конец

отчетного года резервов (уточнение суммы

резерва на отчетную дату)

Весь перечень приведен

в дополнительных

материалах

Сроки, периодичность – годовая

инвентаризация 2024 г.

Ежегодно.

Перед составлением годовой отчетности на отчетную

дату 01.01.2025г.

Ежегодно.

Перед составлением годовой отчетности, желательно

на отчетную дату 01.01.2025г.

Ежегодно.

Перед составлением годовой отчетности, желательно

на отчетную дату 01.01.2025г.

Сроки и периодичность необходимо закрепить в

порядке проведения инвентаризации. Ежегодно.

Перед составлением годовой отчетности на отчетную

дату 01.01.2025г.

Ежегодно.

Перед составлением годовой бухгалтерской

отчетности, но не ранее 1 октября отчетного года.

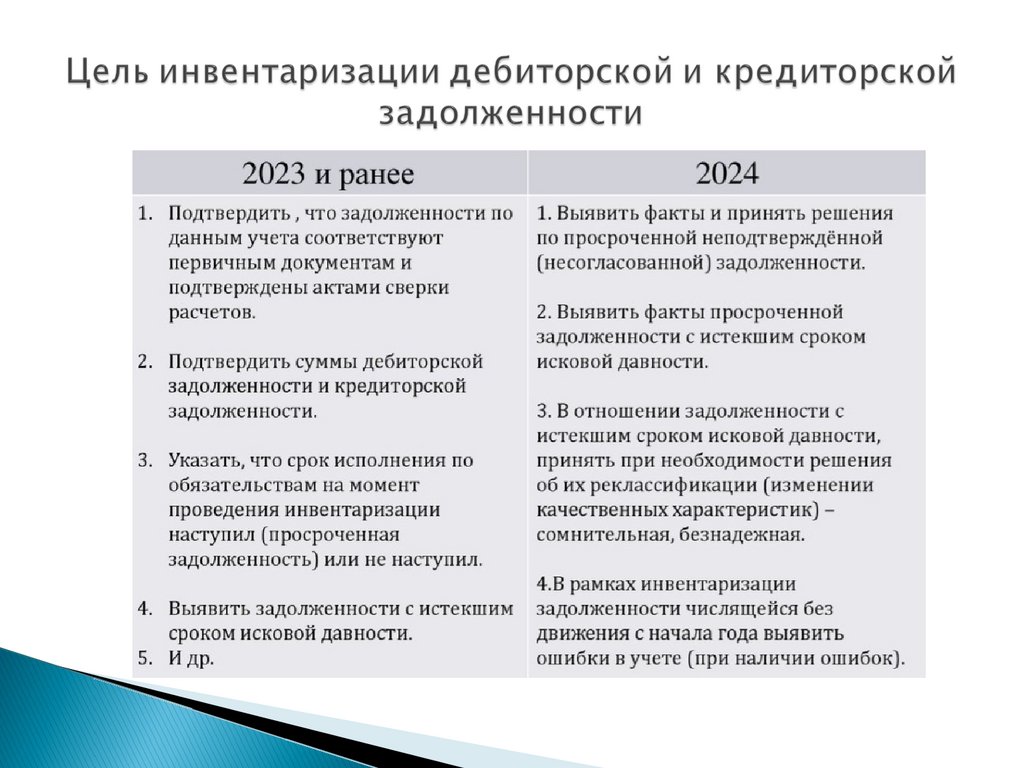

В случае возникновения на отчетную дату

просроченной дебиторской (кредиторской)

задолженности инвентаризация такой задолженности

проводится на отчетную дату (на 1 января 2025г.)

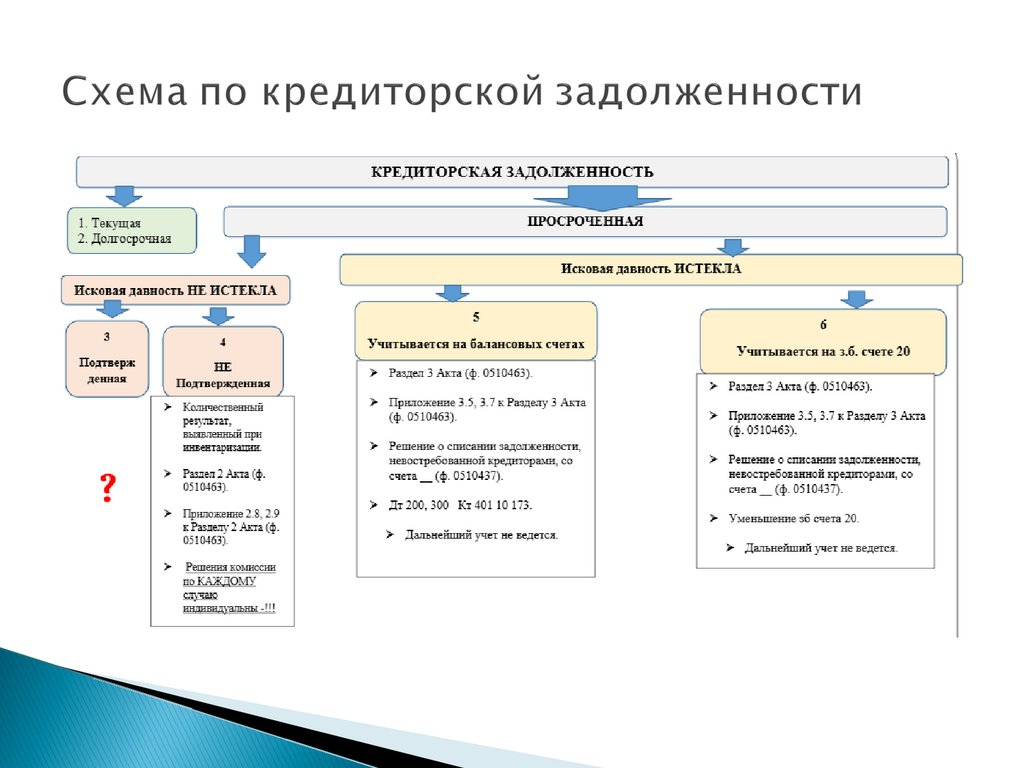

Кредиторская задолженность

Ежегодно.

205, 208, 209, 210 10, 302, 304 (304 01, 30402, Перед составлением годовой бухгалтерской

30403, 30406, 304T6),, зб счет 20

отчетности, но не ранее 1 октября отчетного года.

Просроченная кредиторская задолженность.

В случае возникновения на отчетную дату

Кредиторская задолженность, по которой в

просроченной дебиторской (кредиторской)

течение финансового года не отражались

задолженности инвентаризация такой задолженности

операции по их увеличению (уменьшению).

проводится на отчетную дату (на 1 января 2025г.)

Дебиторская задолженность 205, 206 , 208,

209 , 210 05 , 210 10 , 210 Т5 000, з.б счет 04.

Просроченная дебиторская задолженность.

Дебиторская задолженность, по которой в

течение финансового года не отражались

операции по их увеличению (уменьшению).

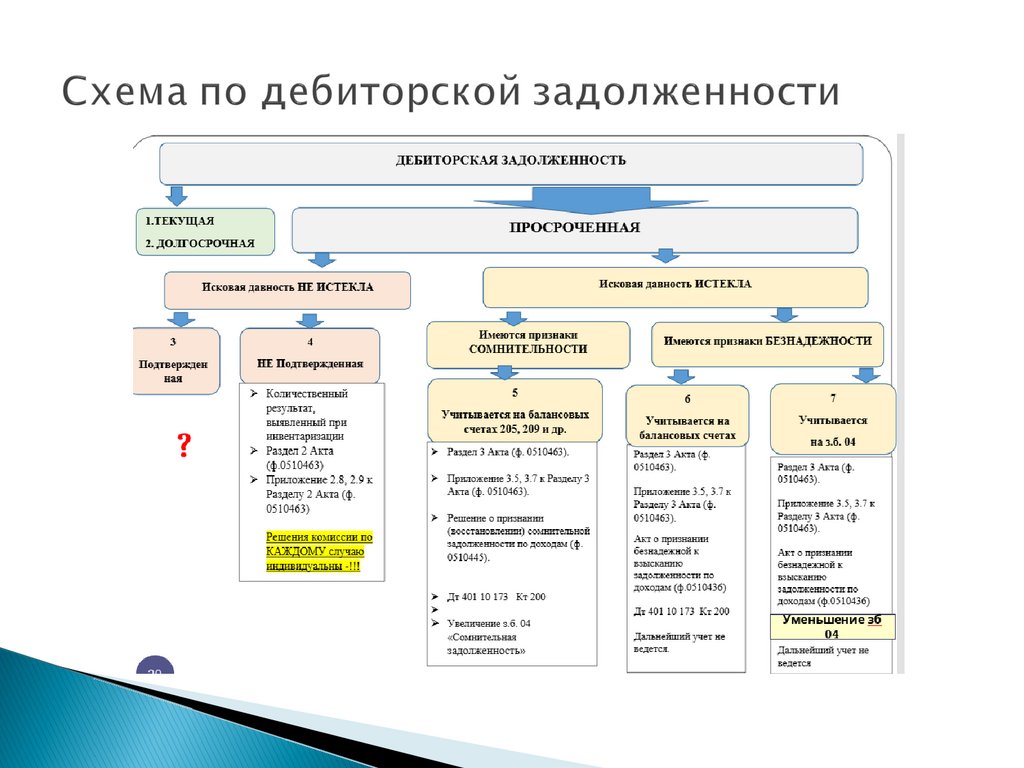

17.

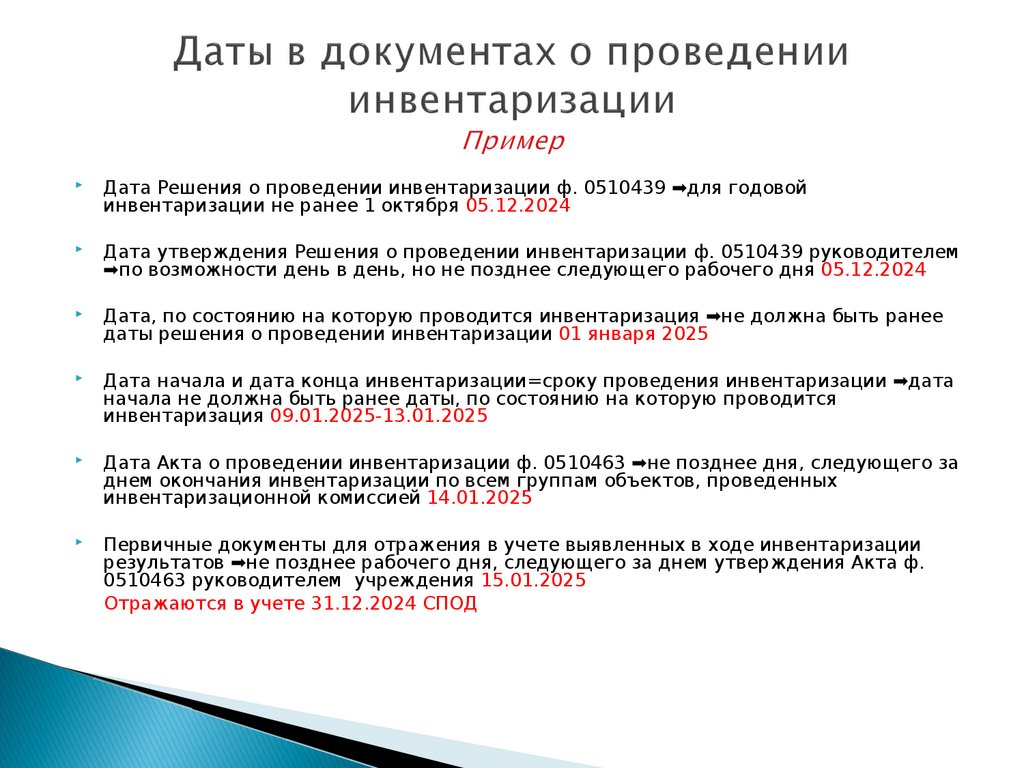

Дата Решения о проведении инвентаризации ф. 0510439 ➡для годовойинвентаризации не ранее 1 октября

Дата утверждения Решения о проведении инвентаризации ф. 0510439

руководителем ➡по возможности день в день, но не позднее следующего

рабочего дня

Дата, по состоянию на которую проводится инвентаризация ➡не должна

быть ранее даты решения о проведении инвентаризации.

Дата начала и дата конца инвентаризации=сроку проведения

инвентаризации ➡дата начала не должна быть ранее даты, по состоянию

на которую проводится инвентаризация

Дата Акта о проведении инвентаризации ф. 0510463 ➡не позднее дня,

следующего за днем окончания инвентаризации по всем группам

объектов, проведенных инвентаризационной комиссией

Первичные документы для отражения в учете выявленных в ходе

инвентаризации результатов ➡не позднее рабочего дня, следующего за

днем утверждения Акта ф. 0510463 руководителем учреждения

18.

Дата Решения о проведении инвентаризации ф. 0510439 ➡для годовойинвентаризации не ранее 1 октября 05.12.2024

Дата утверждения Решения о проведении инвентаризации ф. 0510439 руководителем

➡по возможности день в день, но не позднее следующего рабочего дня 05.12.2024

Дата, по состоянию на которую проводится инвентаризация ➡не должна быть ранее

даты решения о проведении инвентаризации 01 января 2025

Дата начала и дата конца инвентаризации=сроку проведения инвентаризации ➡дата

начала не должна быть ранее даты, по состоянию на которую проводится

инвентаризация 09.01.2025-13.01.2025

Дата Акта о проведении инвентаризации ф. 0510463 ➡не позднее дня, следующего за

днем окончания инвентаризации по всем группам объектов, проведенных

инвентаризационной комиссией 14.01.2025

Первичные документы для отражения в учете выявленных в ходе инвентаризации

результатов ➡не позднее рабочего дня, следующего за днем утверждения Акта ф.

0510463 руководителем учреждения 15.01.2025

Отражаются в учете 31.12.2024 СПОД

19.

20.

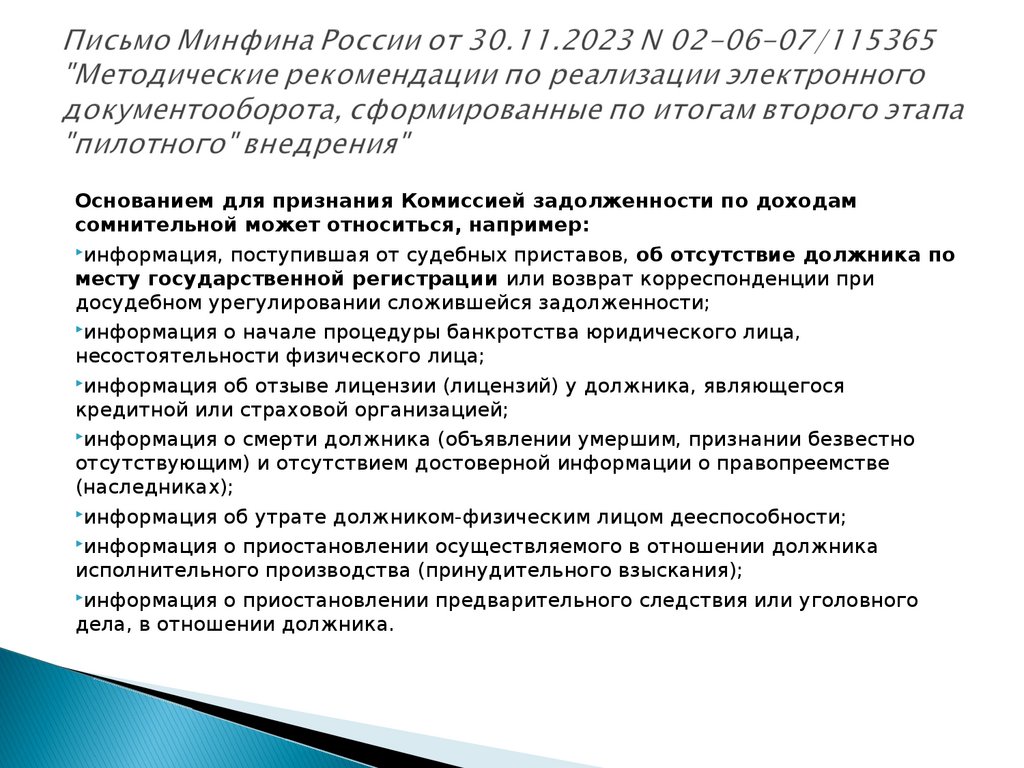

Основанием для признания Комиссией задолженности по доходамсомнительной может относиться, например:

информация, поступившая от судебных приставов, об отсутствие должника по

месту государственной регистрации или возврат корреспонденции при

досудебном урегулировании сложившейся задолженности;

информация о начале процедуры банкротства юридического лица,

несостоятельности физического лица;

информация об отзыве лицензии (лицензий) у должника, являющегося

кредитной или страховой организацией;

информация о смерти должника (объявлении умершим, признании безвестно

отсутствующим) и отсутствием достоверной информации о правопреемстве

(наследниках);

информация об утрате должником-физическим лицом дееспособности;

информация о приостановлении осуществляемого в отношении должника

исполнительного производства (принудительного взыскания);

информация о приостановлении предварительного следствия или уголовного

дела, в отношении должника.

21.

22.

23.

24.

25.

26.

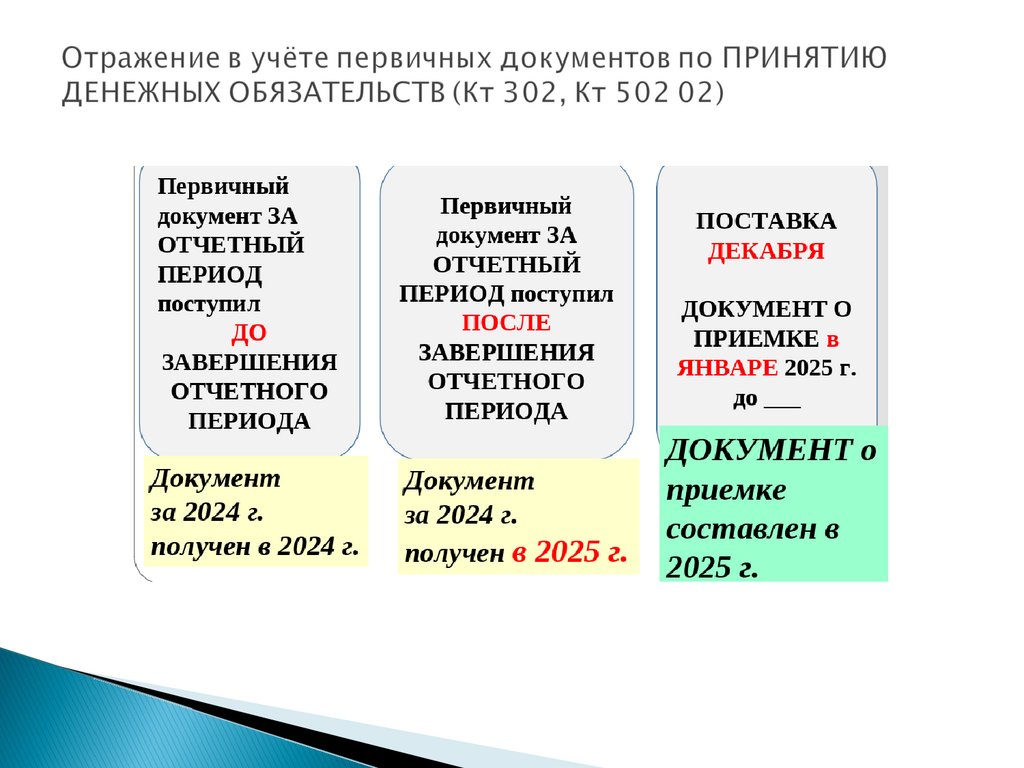

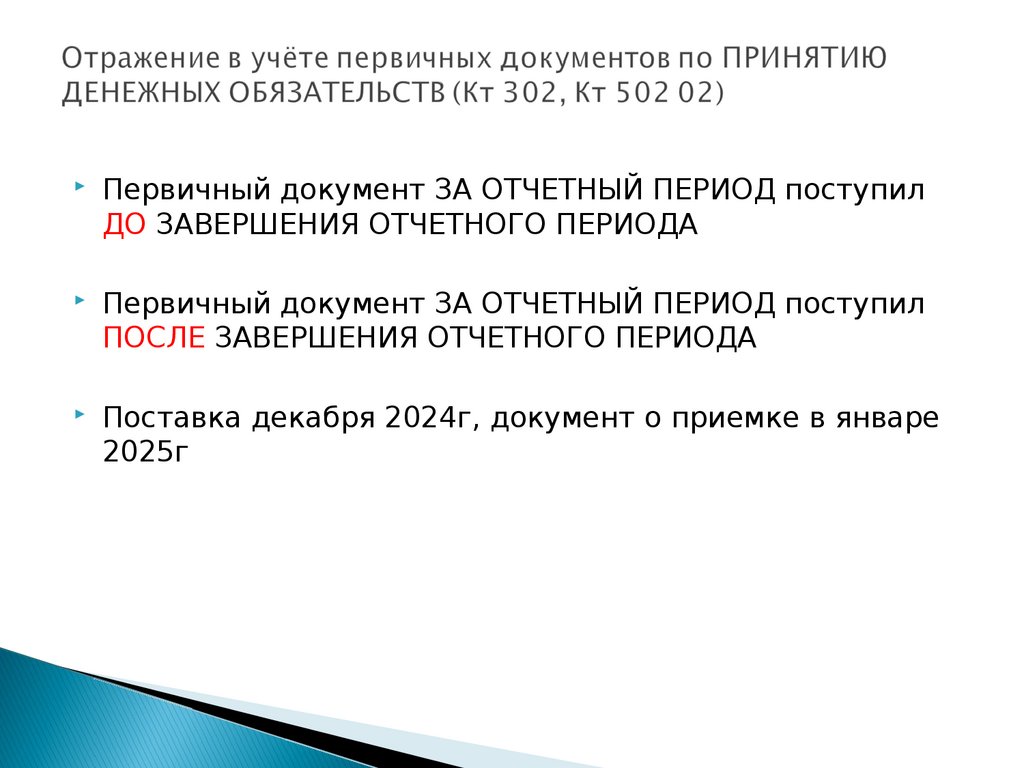

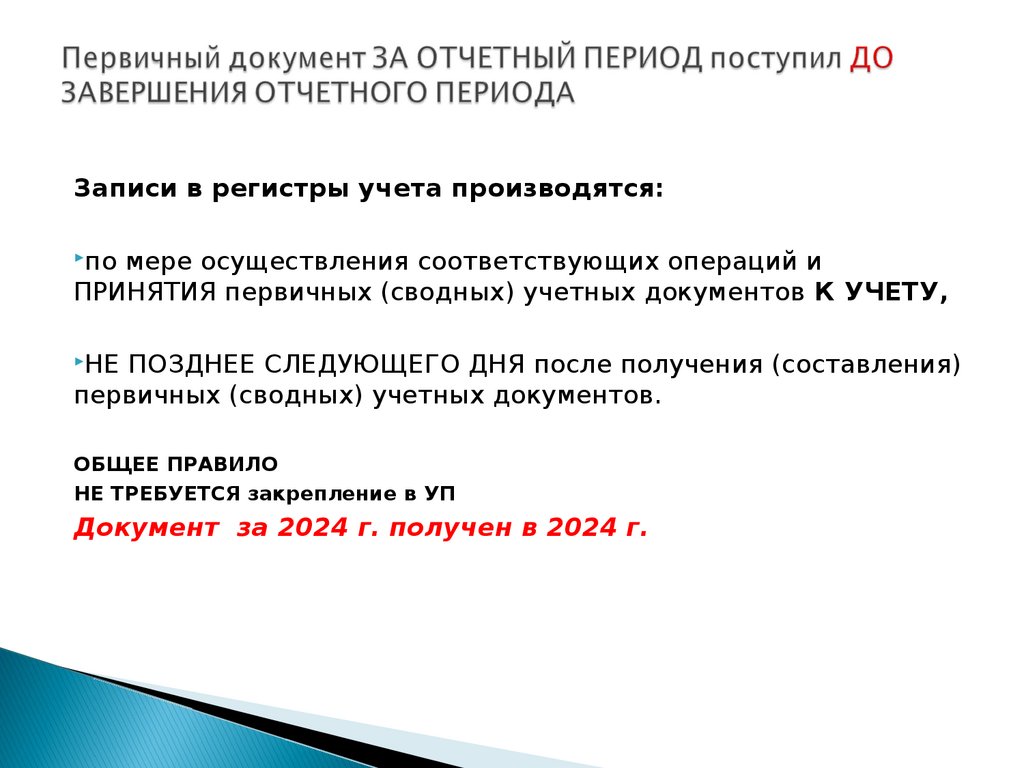

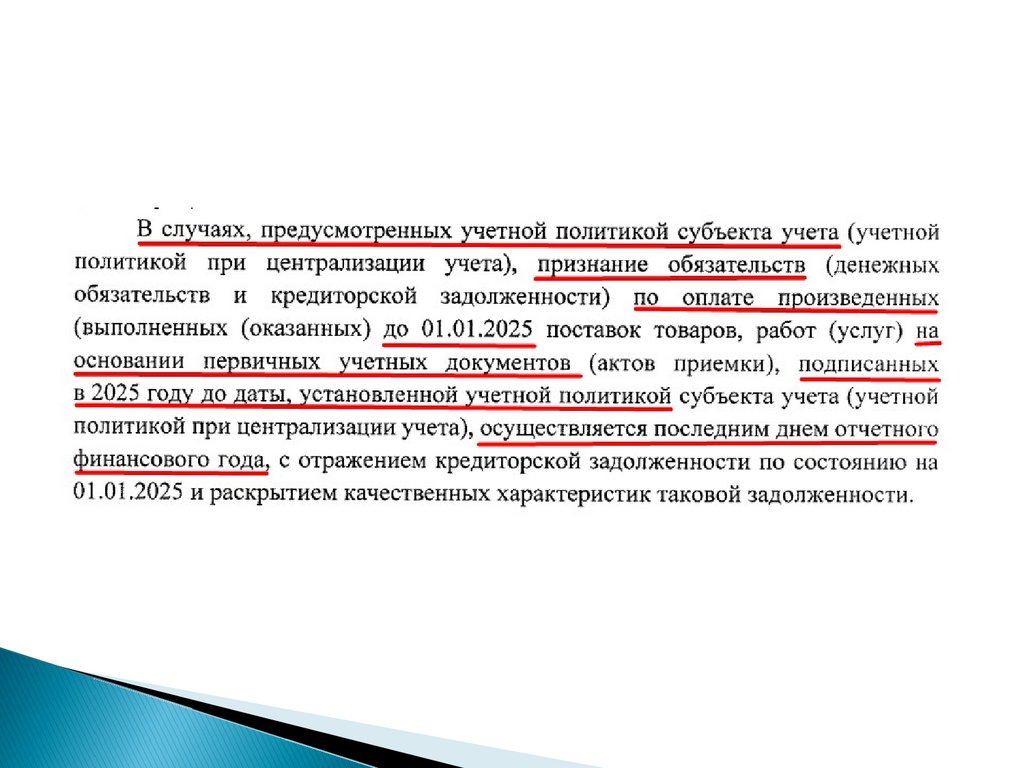

Первичный документ ЗА ОТЧЕТНЫЙ ПЕРИОД поступилДО ЗАВЕРШЕНИЯ ОТЧЕТНОГО ПЕРИОДА

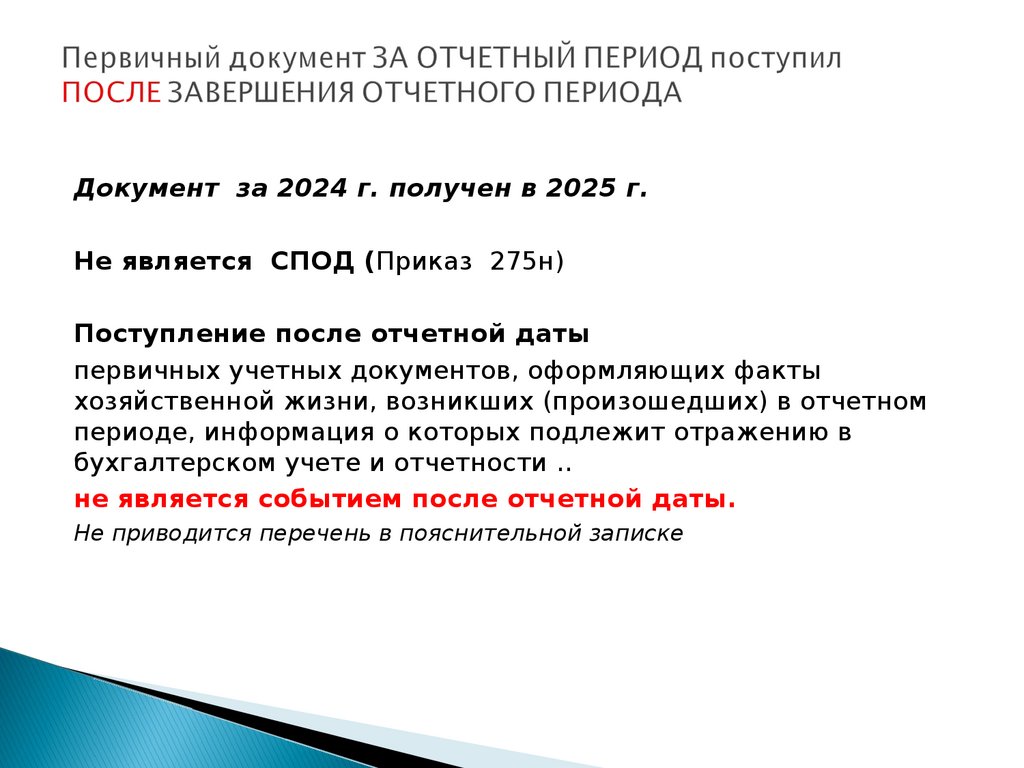

Первичный документ ЗА ОТЧЕТНЫЙ ПЕРИОД поступил

ПОСЛЕ ЗАВЕРШЕНИЯ ОТЧЕТНОГО ПЕРИОДА

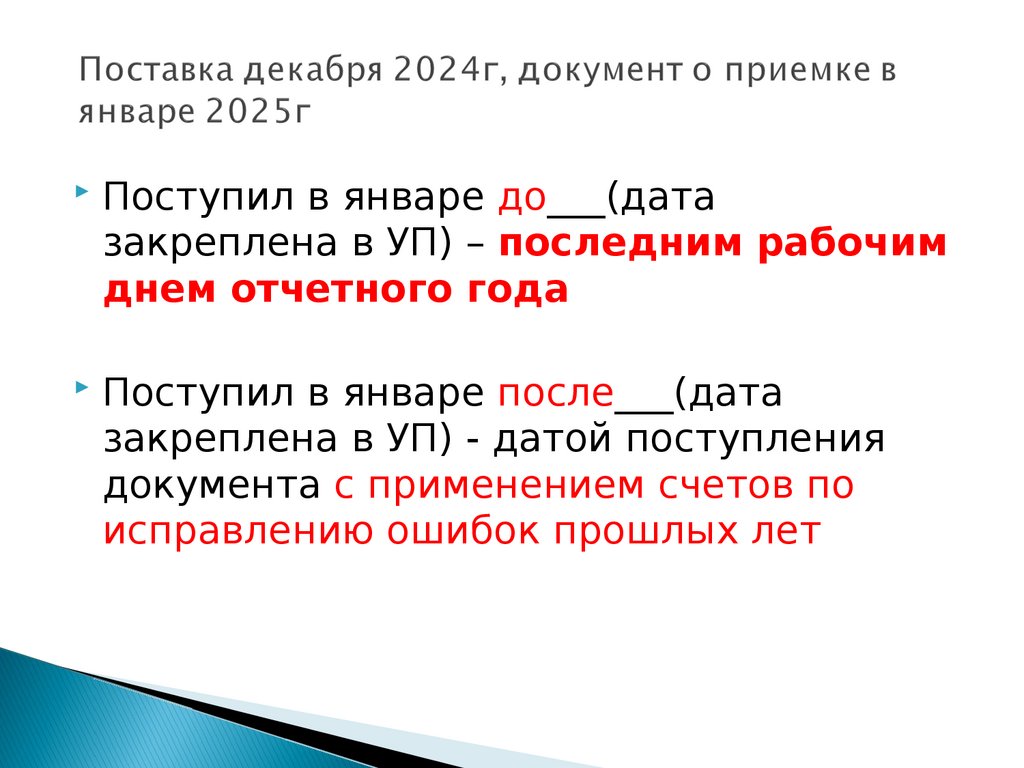

Поставка декабря 2024г, документ о приемке в январе

2025г

27.

Записи в регистры учета производятся:по мере осуществления соответствующих операций и

ПРИНЯТИЯ первичных (сводных) учетных документов К УЧЕТУ,

НЕ ПОЗДНЕЕ СЛЕДУЮЩЕГО ДНЯ после получения (составления)

первичных (сводных) учетных документов.

ОБЩЕЕ ПРАВИЛО

НЕ ТРЕБУЕТСЯ закрепление в УП

Документ за 2024 г. получен в 2024 г.

28.

Документ за 2024 г. получен в 2025 г.Не является СПОД (Приказ 275н)

Поступление после отчетной даты

первичных учетных документов, оформляющих факты

хозяйственной жизни, возникших (произошедших) в отчетном

периоде, информация о которых подлежит отражению в

бухгалтерском учете и отчетности ..

не является событием после отчетной даты.

Не приводится перечень в пояснительной записке

29.

Поступил в январе до___(датазакреплена в УП) – последним рабочим

днем отчетного года

Поступил в январе после___(дата

закреплена в УП) - датой поступления

документа с применением счетов по

исправлению ошибок прошлых лет

30.

31.

32.

33.

34.

35.

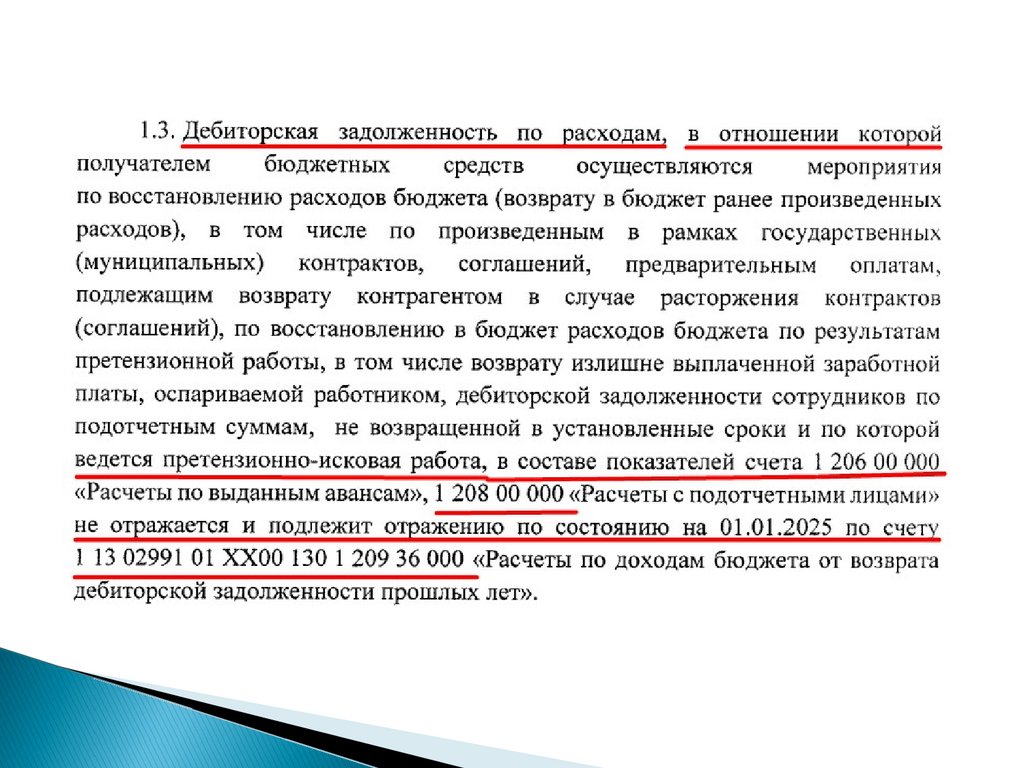

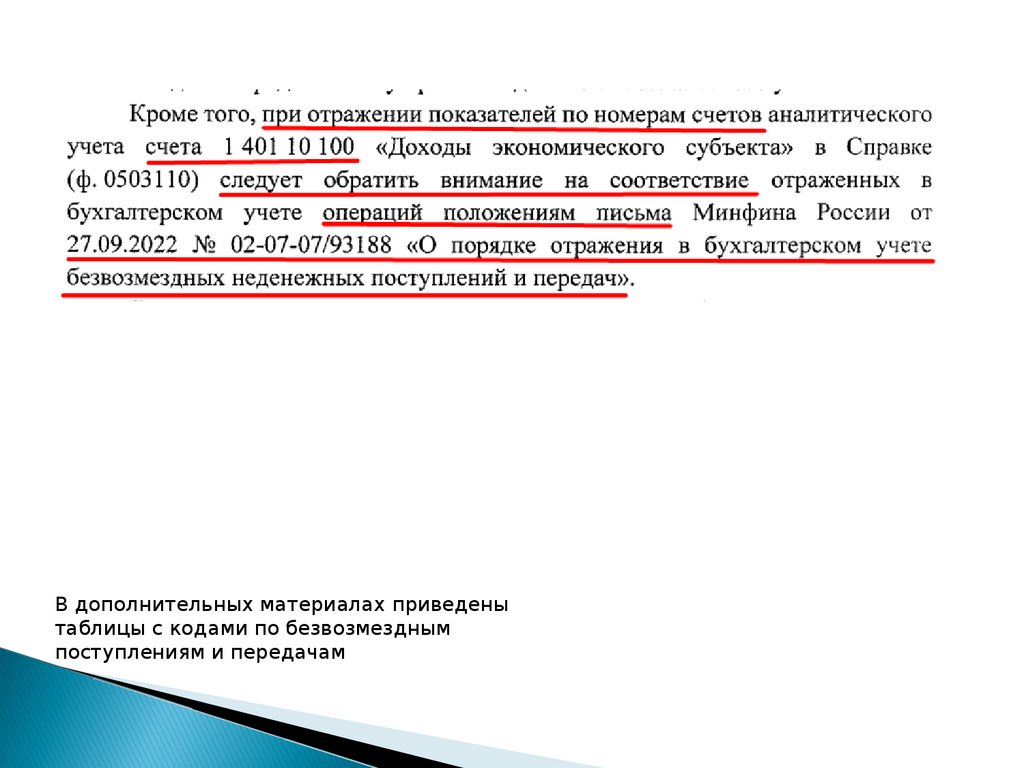

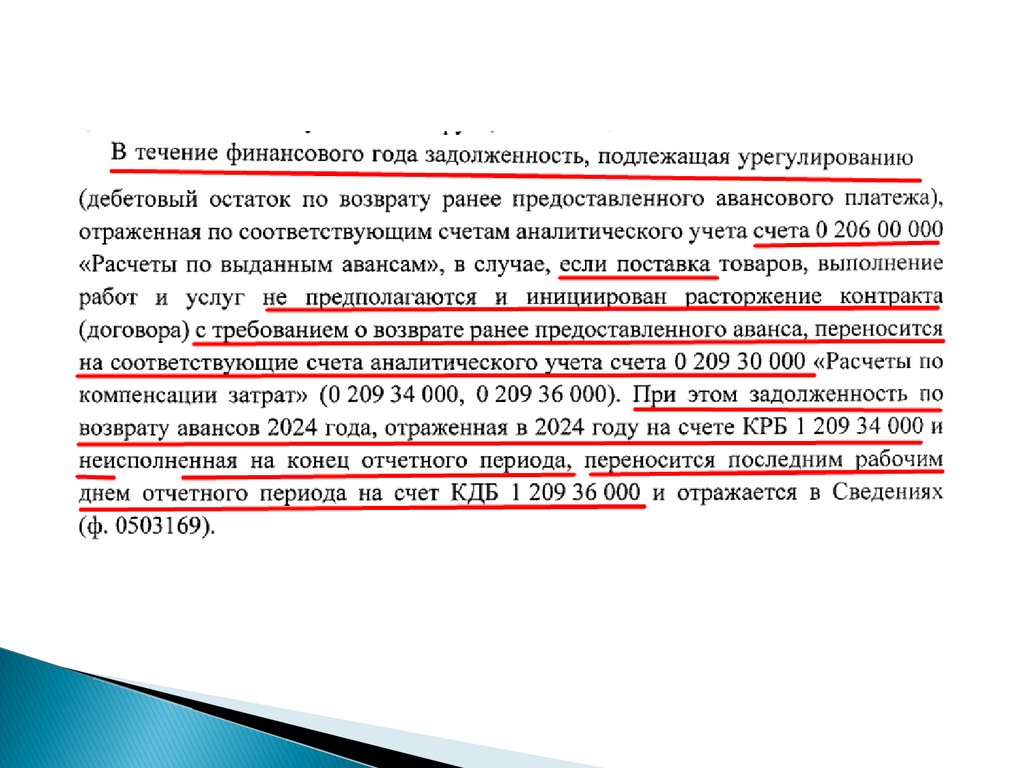

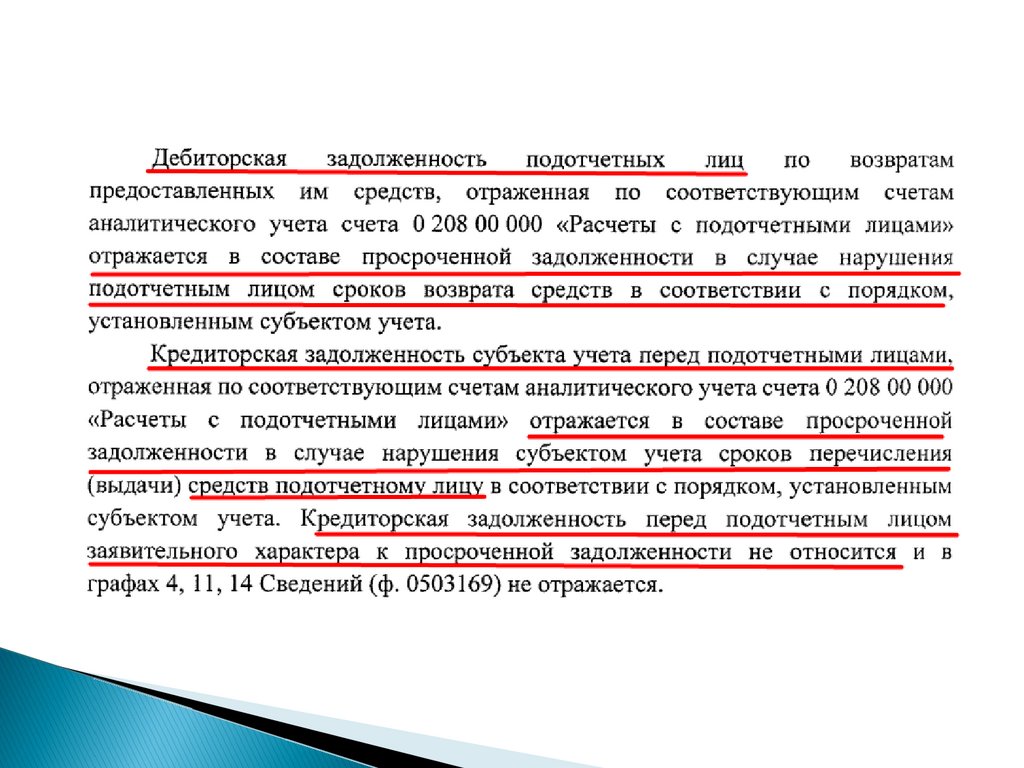

В дополнительных материалах приведенытаблицы с кодами по безвозмездным

поступлениям и передачам

36.

37.

38.

39.

40.

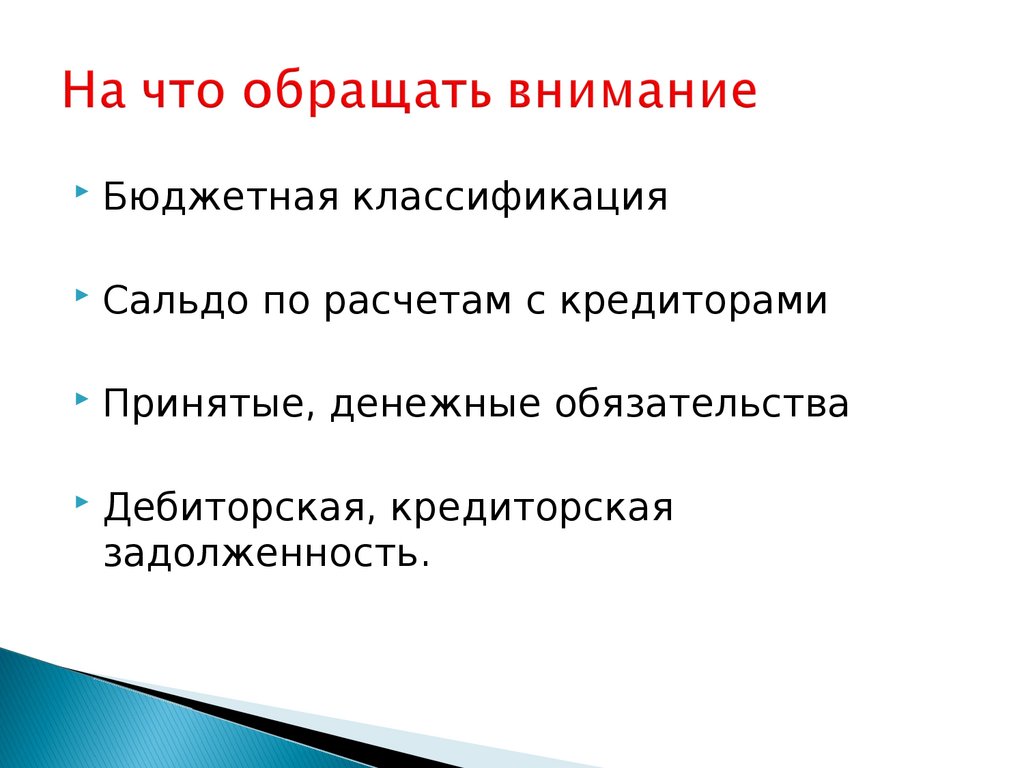

Бюджетная классификацияСальдо по расчетам с кредиторами

Принятые, денежные обязательства

Дебиторская, кредиторская

задолженность.

41.

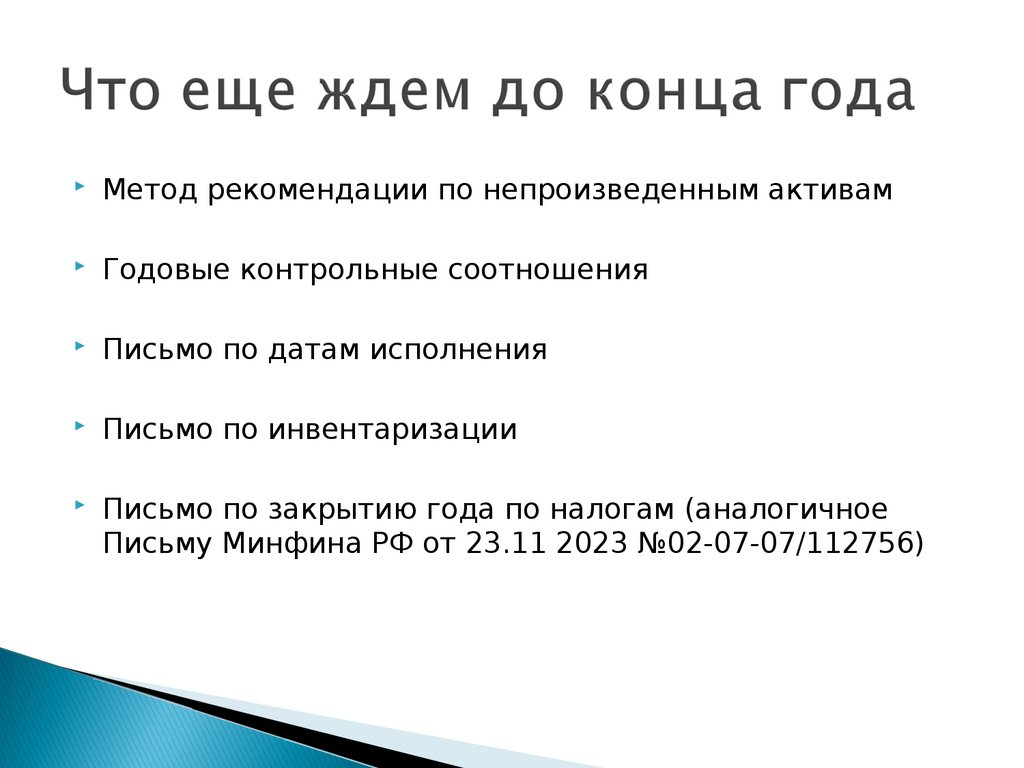

Метод рекомендации по непроизведенным активамГодовые контрольные соотношения

Письмо по датам исполнения

Письмо по инвентаризации

Письмо по закрытию года по налогам (аналогичное

Письму Минфина РФ от 23.11 2023 №02-07-07/112756)

42.

Практическая частьЛектор

Елена Зуева

43.

С чего начать подготовку?Сверяем остатки на начало года в формах

730/130, 768/168, 769/169

Расхождения могут быть только по данным, отраженным в

773/173 форме

44.

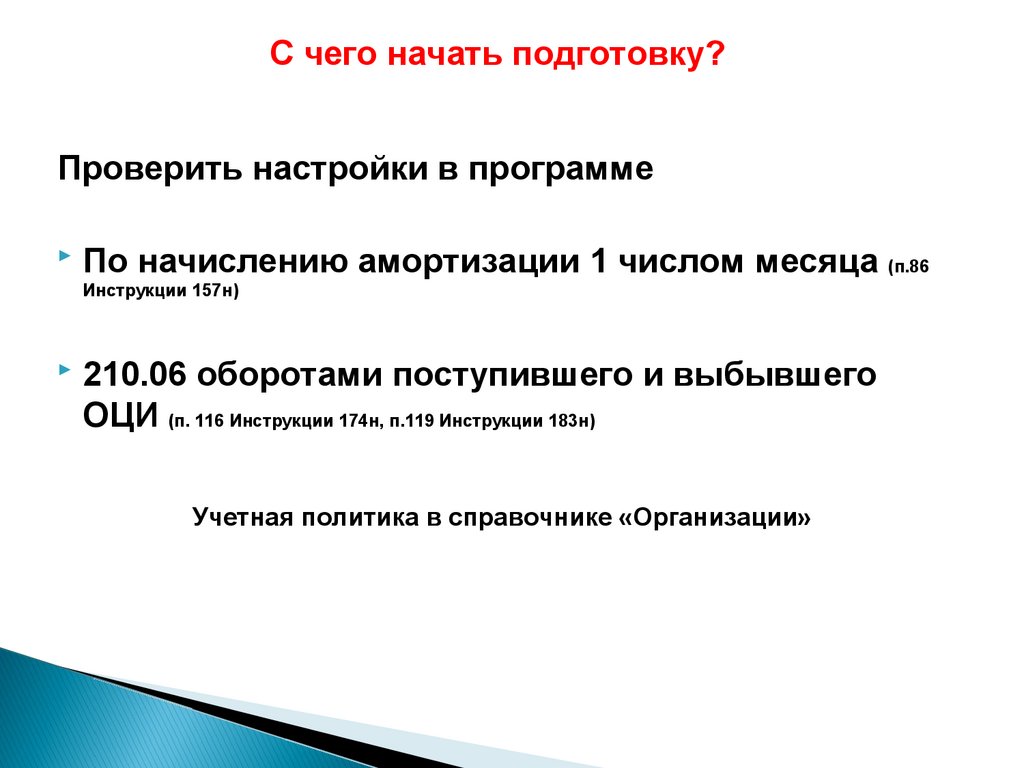

С чего начать подготовку?Проверить настройки в программе

По начислению амортизации 1 числом месяца (п.86

Инструкции 157н)

210.06 оборотами поступившего и выбывшего

ОЦИ (п. 116 Инструкции 174н, п.119 Инструкции 183н)

Учетная политика в справочнике «Организации»

45.

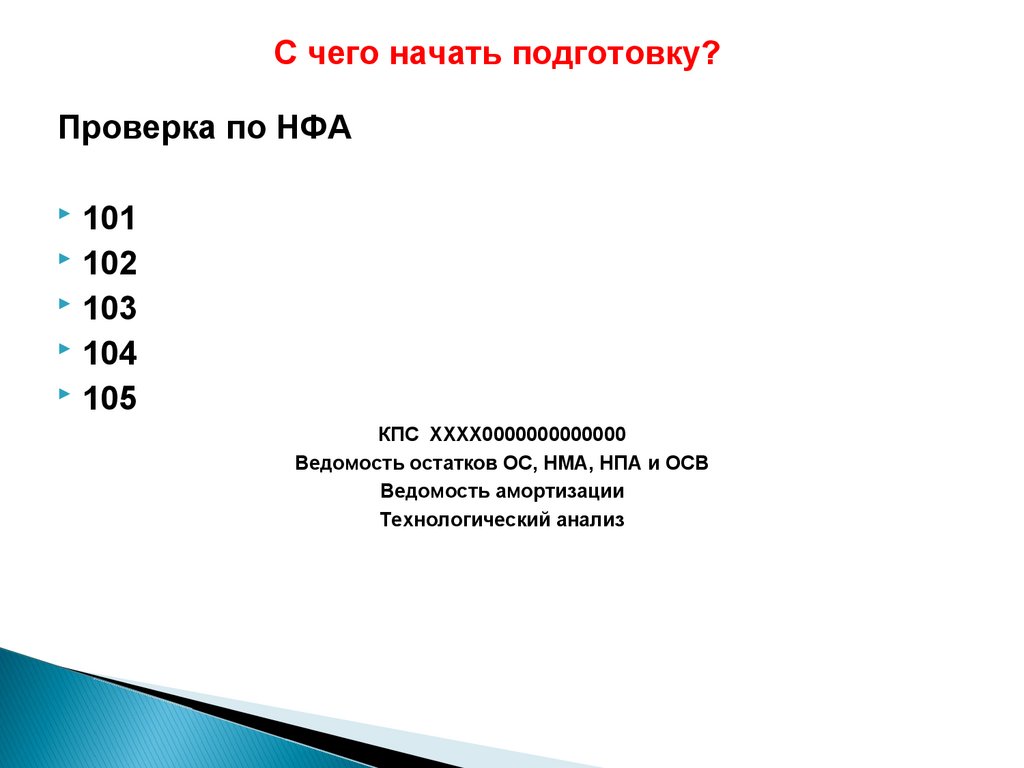

С чего начать подготовку?Проверка по НФА

101

102

103

104

105

КПС ХХХХ0000000000000

Ведомость остатков ОС, НМА, НПА и ОСВ

Ведомость амортизации

Технологический анализ

46.

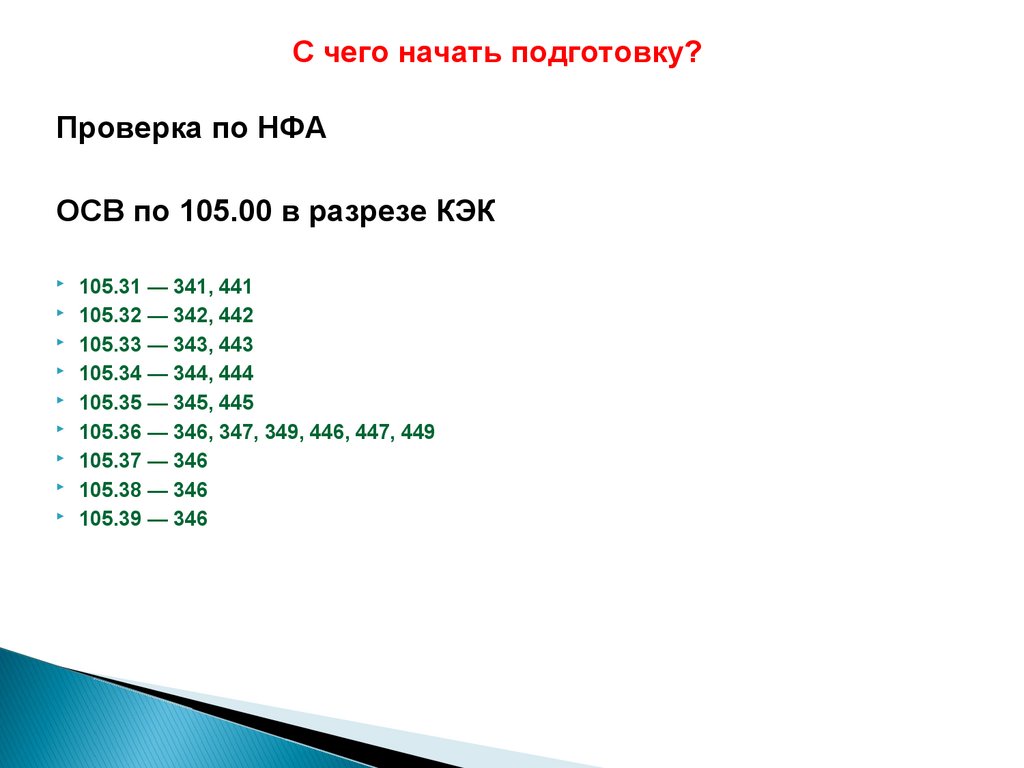

С чего начать подготовку?Проверка по НФА

ОСВ по 105.00 в разрезе КЭК

105.31 — 341, 441

105.32 — 342, 442

105.33 — 343, 443

105.34 — 344, 444

105.35 — 345, 445

105.36 — 346, 347, 349, 446, 447, 449

105.37 — 346

105.38 — 346

105.39 — 346

47.

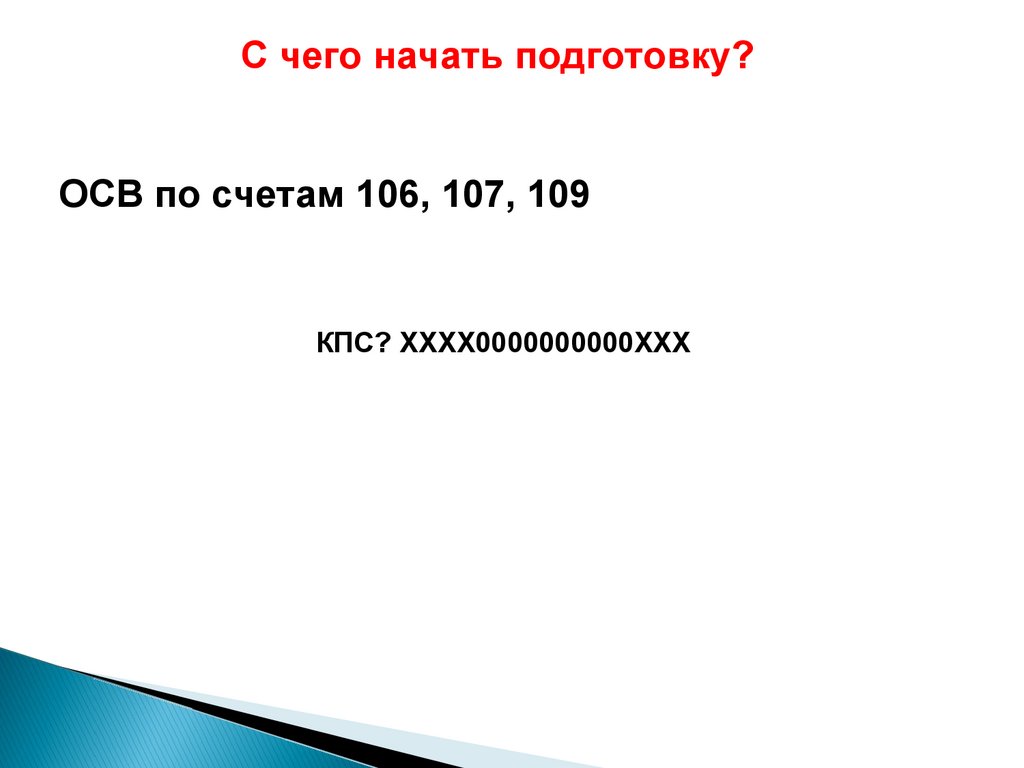

С чего начать подготовку?ОСВ по счетам 106, 107, 109

КПС? ХХХХ0000000000ХХХ

48.

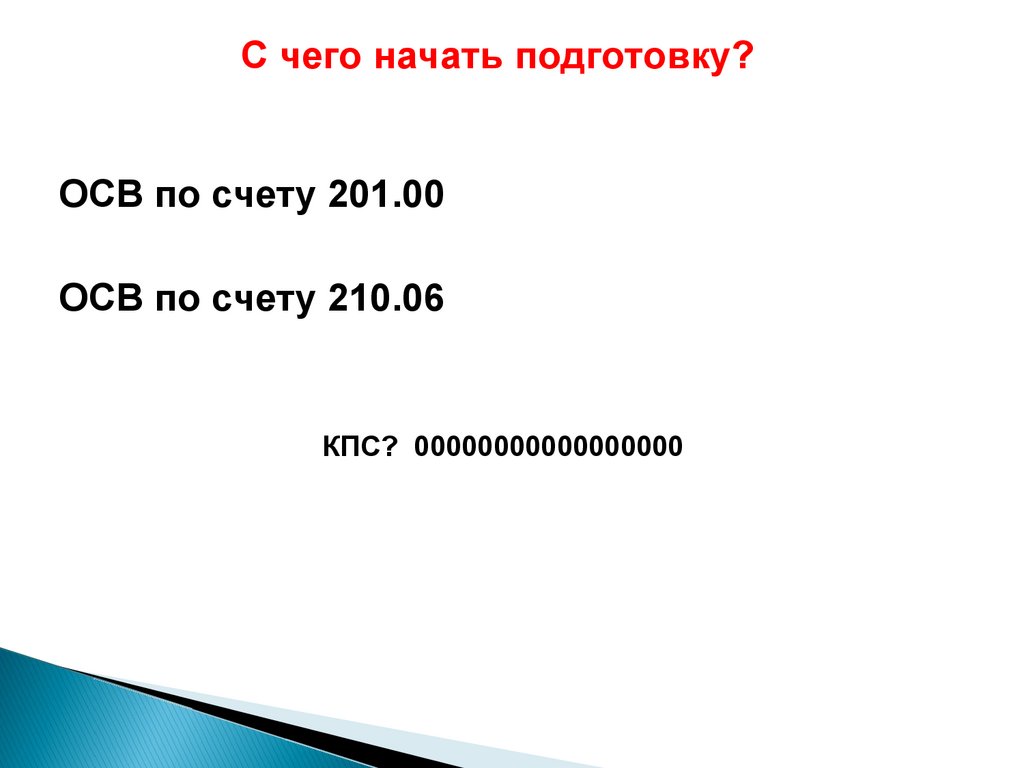

С чего начать подготовку?ОСВ по счету 201.00

ОСВ по счету 210.06

КПС? 00000000000000000

49.

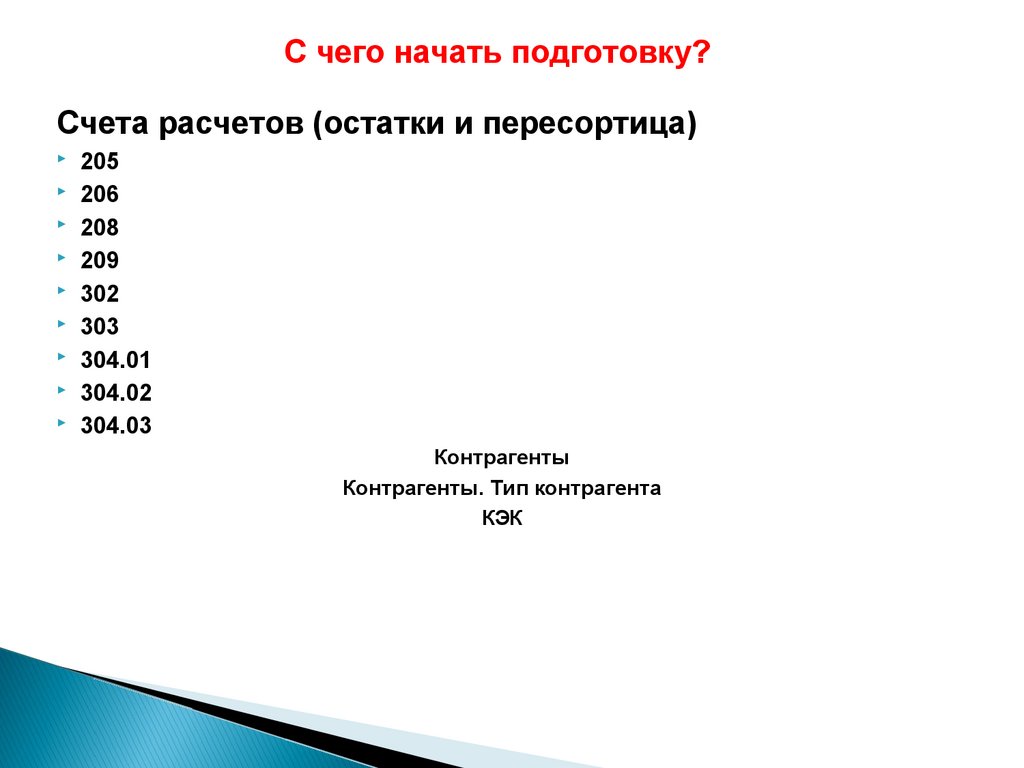

С чего начать подготовку?Счета расчетов (остатки и пересортица)

205

206

208

209

302

303

304.01

304.02

304.03

Контрагенты

Контрагенты. Тип контрагента

КЭК

50.

С чего начать подготовку?Финансовый результат

соответствие КПС и КЭК

51.

С чего начать подготовку?Прочие счета по ОСВ

Санкционирование

Сводные данные об исполнении плана ФХД

Сводные данные об исполнении бюджета ПБС

ОСВ по 50Х.ХХ счетам

52.

53.

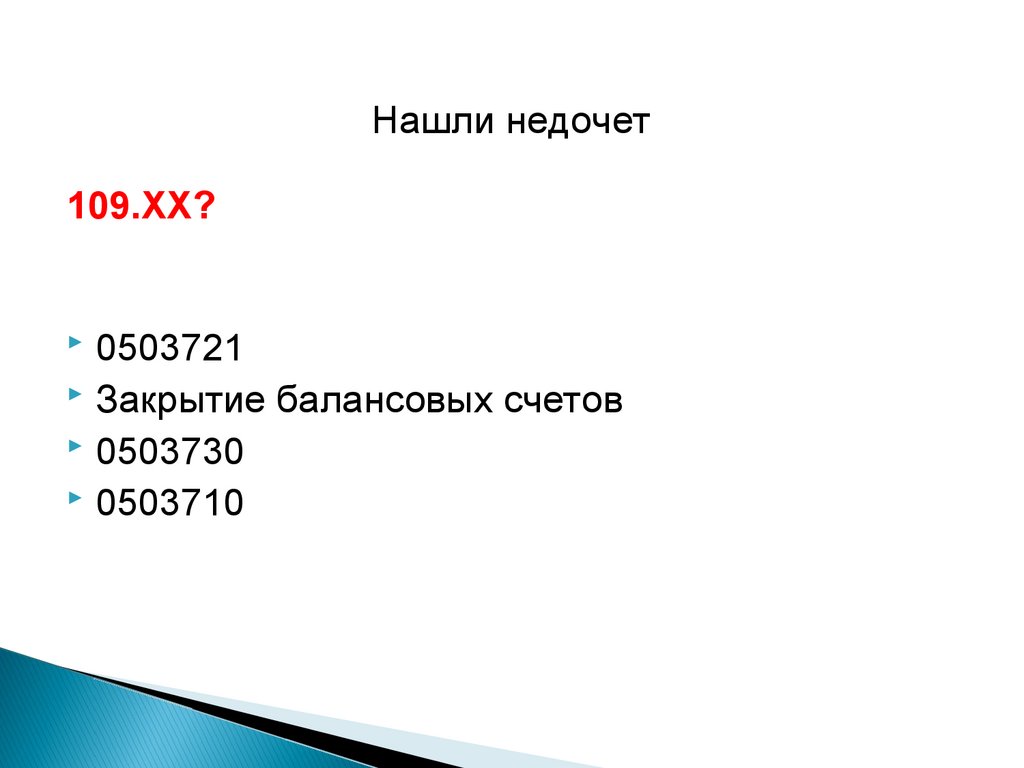

Нашли недочет109.ХХ?

54.

Нашли недочет109.ХХ?

0503721

Закрытие балансовых счетов

0503730

0503710

55.

Нашли недочет302.ХХ?

56.

Нашли недочет302.ХХ?

109 счета задействованы? Закрытие 109.ХХ

Закрытие балансовых счетов

0503769

0503730

0503710

57.

Нашли недочет50Х.ХХ?

58.

Нашли недочет50Х.ХХ?

0503737

0503738

Закрытие счетов санкционирования

59.

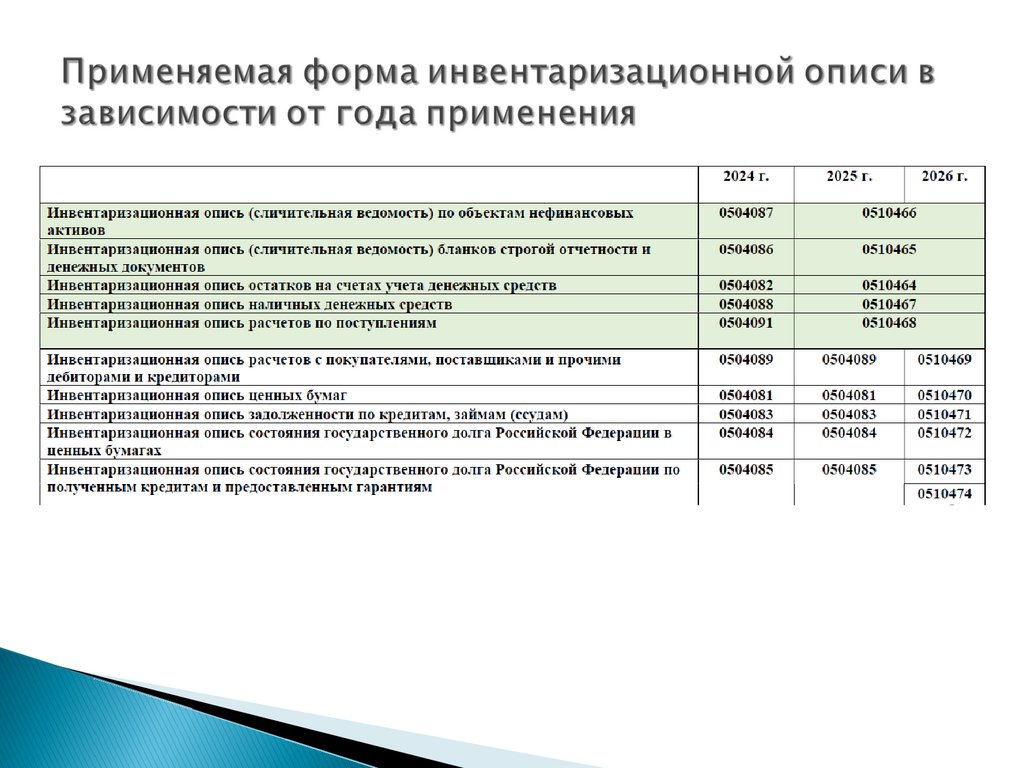

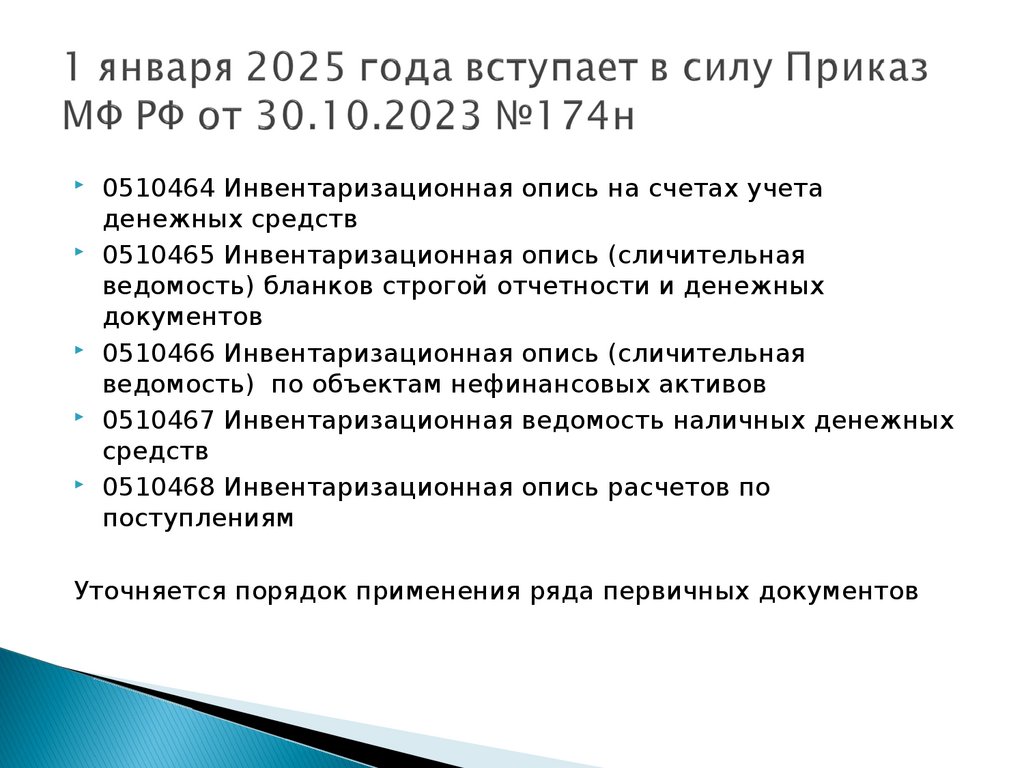

0510464 Инвентаризационная опись на счетах учетаденежных средств

0510465 Инвентаризационная опись (сличительная

ведомость) бланков строгой отчетности и денежных

документов

0510466 Инвентаризационная опись (сличительная

ведомость) по объектам нефинансовых активов

0510467 Инвентаризационная ведомость наличных денежных

средств

0510468 Инвентаризационная опись расчетов по

поступлениям

Уточняется порядок применения ряда первичных документов

60.

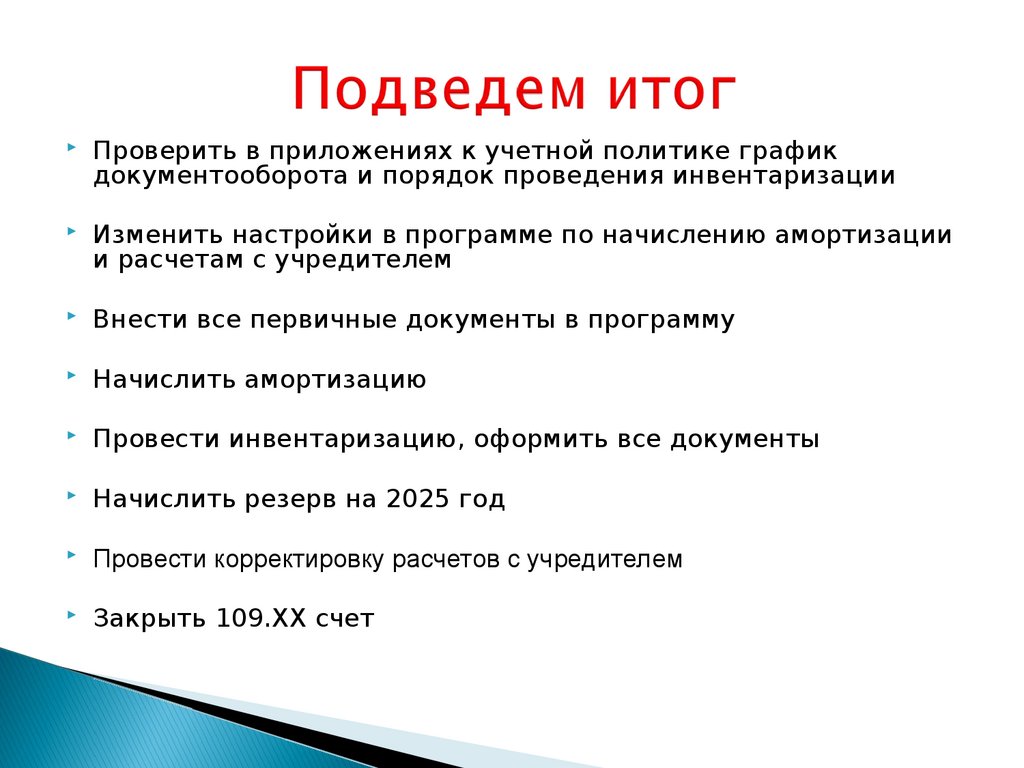

Проверить в приложениях к учетной политике графикдокументооборота и порядок проведения инвентаризации

Изменить настройки в программе по начислению амортизации

и расчетам с учредителем

Внести все первичные документы в программу

Начислить амортизацию

Провести инвентаризацию, оформить все документы

Начислить резерв на 2025 год

Провести корректировку расчетов с учредителем

Закрыть 109.ХХ счет

61.

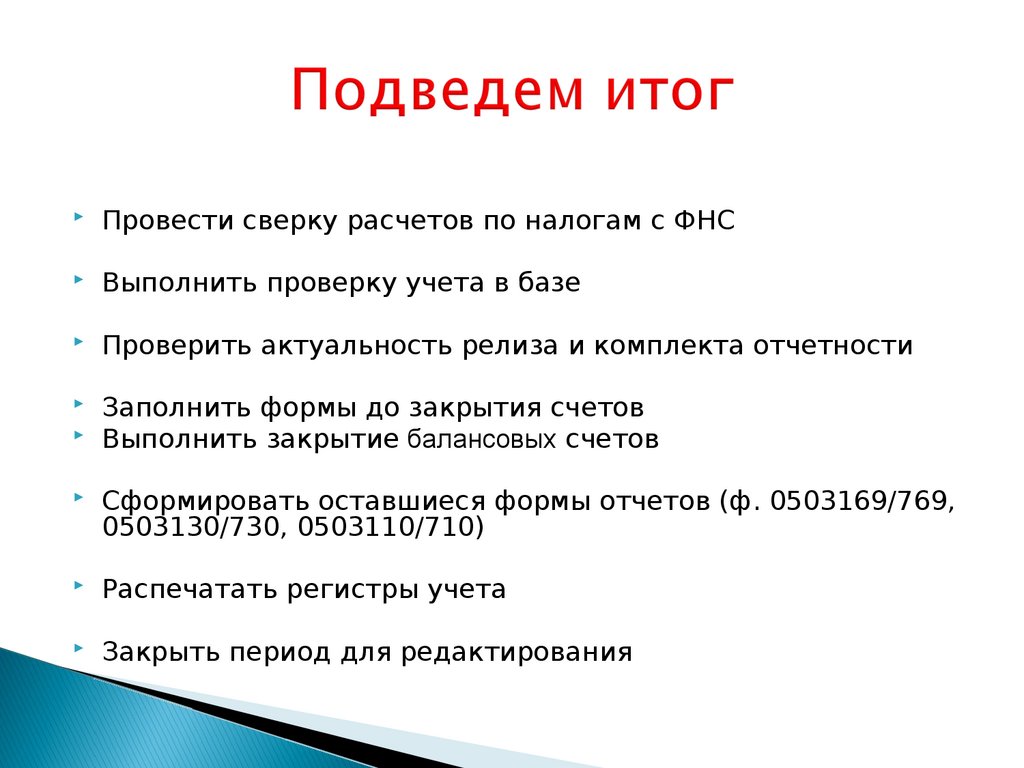

Провести сверку расчетов по налогам с ФНСВыполнить проверку учета в базе

Проверить актуальность релиза и комплекта отчетности

Заполнить формы до закрытия счетов

Выполнить закрытие балансовых счетов

Сформировать оставшиеся формы отчетов (ф. 0503169/769,

0503130/730, 0503110/710)

Распечатать регистры учета

Закрыть период для редактирования