Маркетинг

МаркетингПохожие презентации:

«Обновление» как сущность для продажи

1.

«ОБНОВЛЕНИЕ»как сущность

для продажи

ПОЧЕМУ ТАК ?

Прочтение одобрено Адептус Юристус Труконфус

2.

Рассматриваем несколько способов на основенескольких ролевых моделей.

Вариант реализации - ИНСТАЛЯТОР

МОДЕЛЬ 1 - Я работник налоговой №19. ИТСектор.

1.1. – Я чуть более искушенный работник

налоговой.

** в варианте 2 не рассматриваем этого

персонажа, потому что сложно будет и так не

умеет (вижу в наименовании продукт из

реестра и отстаю).

___________________________________________

______________

Вариант реализации - Продажа права на

обновление в течение одного года

1. Изначальная – Право обновления ПО

(обязательная привязка к договору

лицензирования самого ПО) сроком

действия 1 год,

2. Версионность – Неисключительное право

пользования версией ПО 5,5;

3. Гарантия – Право обновления ПО в течение

1 года, но не менее одного мажорного

обновления.

3.

Вариант реализации - инсталяторПояснять даже не требуется. Так как здесь работает формат:

Продаю ПО, зарегистрированное в реестре Минфр. Что оно

делает, как правило, никого не волнует, главное туда

попасть.

Представляем что оно обновляет.

И получаем единственный риск с учетом действующего закона,

это если придет в эту модель Ультраналоговик и попытается

признать это притворной сделкой на основе того, что раньше

обновление было в составе ТП (но исходя из сути и писем

налоговой ему это крайне врятли удастся).

4.

Я работник налоговой №19. Мне говорят, пора гнобить ИТ-Сектор• Иду смотреть способы (красным смотрим основные условия маркеры):

• Согласно подпункту 26 пункта 2 статьи 149 Налогового кодекса Российской

Федерации (далее - Кодекс) освобождение от налогообложения налогом на

добавленную стоимость применяется в отношении услуг по передаче

исключительных прав на программы для электронных вычислительных машин и баз

данных, включенные в единый реестр российских программ для электронных

вычислительных машин и баз данных, прав на использование таких программ и баз

данных (включая обновления к ним и дополнительные функциональные

возможности), в том числе путем предоставления удаленного доступа к ним через

информационно-телекоммуникационную сеть Интернет.

• У нас продан какой-нибудь «TrueInstalUp», вижу название в номенклатуре, вижу

лицензионный договор, вижу акт приема-передачи прав (значит по ГК все верно),

иду искать в реестр Минцифр, нахожу его. К примеру:

https://reestr.digital.gov.ru/reestr/566655/?sphrase_id=5465550. Не знаю что

оно делает, но так как маркеры закрыты закрываю вопрос и в целом не моя

работа знать что оно там делает.

5.

Я чуть более искушенный работникналоговой.

Начинаю проверять, правильно ли передавались права на ПО:

Вижу что мы продаем неисключительные права, а не исключительные, иду выяснять.

Смотрю письмо налоговой от 28 мая 2024 г. N 03-07-07/48732** в котором пишут: «В

соответствии с подпунктом 26 пункта 2 статьи 149 Налогового кодекса Российской

Федерации (далее - Кодекс) не подлежит налогообложению налогом на добавленную

стоимость передача исключительных прав на программы для электронных

вычислительных машин и базы данных, включенные в Реестр, прав на использование

таких программ и баз данных (включая обновления к ним и дополнительные

функциональные возможности), в том числе путем предоставления удаленного доступа к

ним через информационно-телекоммуникационную сеть Интернет.

Таким образом, предоставление неисключительных прав на использование программного

обеспечения освобождается от налогообложения НДС в случае, если программное

обеспечение, на которое передаются неисключительные права, включено в Реестр, в том

числе если права предоставляются через Интернет.»

Смотрю письмо от 30 декабря 2020 г. N 03-07-14/115984**: «При этом последующая

передача указанных прав по договору, включая сублицензионный договор, не влияет на

возможность применения освобождения от налогообложения налогом на добавленную

стоимость.» Значит и тут не получается подловить за сублицензионный договор.

Значит все понятно. В суть дальше не лезем. + НДС на изначальный продукт не возникает и

если цепочка идет от разработчика то все ок. А это все видим в Минцифре и договорах наших

внутренних.

**Письмо не содержит правовых норм или общих правил, конкретизирующих нормативные

предписания, и не является нормативным правовым актом. В соответствии с письмом

Минфина России от 7 августа 2007 г. N 03-02-07/2-138 направляемое письмо имеет

информационно-разъяснительный характер по вопросам применения законодательства

Российской Федерации налогах и сборах и не препятствует руководствоваться нормами

законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в

настоящем письме (и так в каждом письме)

6.

Продажа права на обновление в течение одного годаНа сегодня три наших позиции:

1. Изначальная – Право обновления ПО (обязательная привязка к договору лицензирования самого ПО)

сроком действия 1 год,

2. Версионность – Неисключительное право пользования версией ПО 5,5;

3. Гарантия – Право обновления ПО в течение 1 года, но не менее одного мажорного обновления.

Почему все эти варианты рискованней:

Что такое обновление? (ответа со стороны закона нет).

Обновление это новая версия ПО или правка ранее переданного ПО? (а почему бы и не признать его иным

ПО)

А если это новая версия, то это ведь новое ПО, а значит оно другое, почему бы тогда не сказать: а

почему новой версии нет в реестре минцифр?

Нигде не написано что ПО в минцифре может обновляться. Но молча это всеми принимается. (Будет ли

графа с принципом обновления? Не знаю)

7.

Я Ультраналоговик и я хочу разобрать все повинтиками, чтобы искоренить зажравшихся ИТ:

МОДЕЛЬ 2.

РОЛЕВАЯ МОДЕЛЬ

РАЗБИВАЮЩАЯ ФОРМУЛИРОВКУ

ИЗНАЧАЛЬНУЮ

«УЛЬТРАНАЛОГОВИК»

1. Знаем уже что неисключительные и исключительные

права по всей цепочке не облагаются НДС на ПО

включенное в реестр минцифр, такое Ультраналовик

знает сразу и не тратит время.

2. НО, подключая силу воли и духоты начинаю

разбирать правовую конструкцию на исходники:

Что такое Программы? Ст. 1225, 1229 - результат

интеллектуальной деятельности;

Что можно с этим делать? Ст. 1229 разрешать или

запрещать другим лицам использование результата

интеллектуальной деятельности;

А как это делать? Заключив договоры:

об отчуждении исключительного права на

программное обеспечение. В этом случае

правообладатель передает приобретателю

исключительное право и тем самым утрачивает его;

лицензионный. По этому договору правообладатель

сохраняет исключительное право, но разрешает

третьему лицу (лицам) пользоваться программой в

согласованных пределах;

сублицензионный. В такой ситуации обладатель

лицензии с разрешения правообладателя

предоставляет другому лицу право использовать

программу определенным образом, но в рамках

своей лицензии;

о предоставлении удаленного доступа к программе.

Такой договор можно рассматривать как услугу

8.

интеллектуальной деятельности или на средство индивидуализации (лицензиар) предоставляетили обязуется предоставить другой стороне (лицензиату) право использования такого

результата или такого средства в предусмотренных договором пределах.

Лицензиат может использовать результат интеллектуальной деятельности или средство

индивидуализации только в пределах тех прав и теми способами, которые предусмотрены

лицензионным договором.

Право использования результата интеллектуальной деятельности или средства

индивидуализации, прямо не указанное в лицензионном договоре, не считается

предоставленным лицензиату.

РЕЗУЛЬТАТ КЛЮЧЕВОЕ СЛОВО.

У нас по сути передается лицензия на использование обновления ПО, а когда же оно было

сделано?

А еще не сделано, получается можно сказать что договор (приложение о передачи обновления)

не имеет обязательных элементов. Существенными условиями лицензионного договора на

программное обеспечение являются сведения о программе, которую можно использовать, а

также способы ее использования (п. 6 ст. 1235 ГК РФ)

А получается результата интеллектуальной собственности нет, следовательно и функционала

нет, а получается в связи с отсутствием описания предмета договора, последний является

недействительным (или как любит налоговая, притворным – договором цель которого скрыть

доход от облагаемой налогом технической поддержки (которая как раз раньше и была

привязана к обновлению ПО).

ИТОГО: договор притворный, ждем НДС

9.

Совсем грустностало. Но мы тоже

не сотрудник ИФНС

19, поэтому тоже

умеем в играть в

толкование.

МЕТОД ЗАЩИТЫ (отлагательное

обязательство):

В договоре указываю, что

права переданы сразу

(представляю что обновление

уже есть, просто мы его пока

не даем, пусть попробуют

доказать что его нет, а мы

как-нибудь докажем что есть),

НО мы Вам пока их не дадим,

так как мы реализовываем

права на тестирование,

модернизацию и прочее,

следовательно произойдет

«высвобождение для скачивания

через интернет» в течение

года.

10.

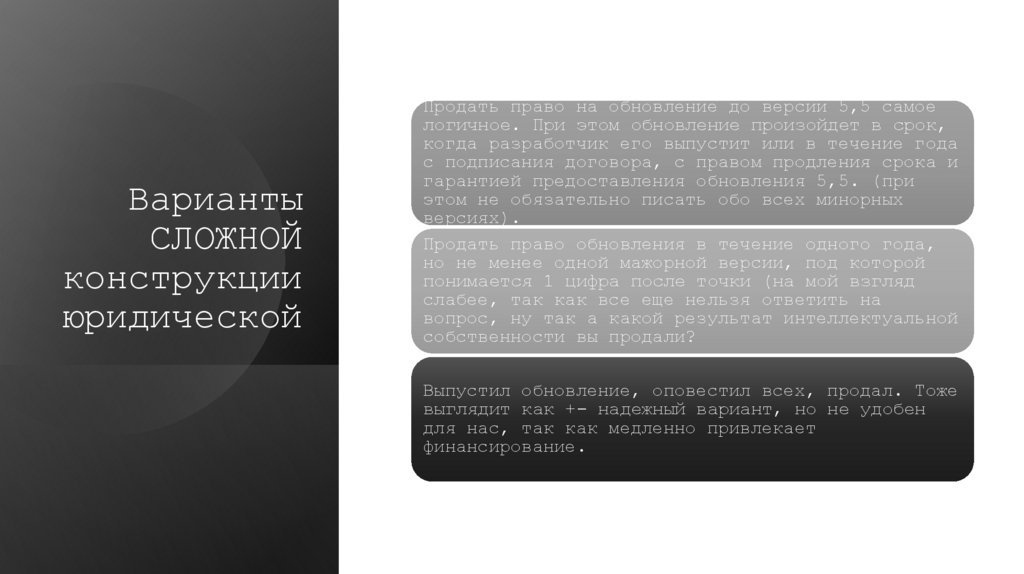

ВариантыСЛОЖНОЙ

конструкции

юридической

Продать право на обновление до версии 5,5 самое

логичное. При этом обновление произойдет в срок,

когда разработчик его выпустит или в течение года

с подписания договора, с правом продления срока и

гарантией предоставления обновления 5,5. (при

этом не обязательно писать обо всех минорных

версиях).

Продать право обновления в течение одного года,

но не менее одной мажорной версии, под которой

понимается 1 цифра после точки (на мой взгляд

слабее, так как все еще нельзя ответить на

вопрос, ну так а какой результат интеллектуальной

собственности вы продали?

Выпустил обновление, оповестил всех, продал. Тоже

выглядит как +- надежный вариант, но не удобен

для нас, так как медленно привлекает

финансирование.

11.

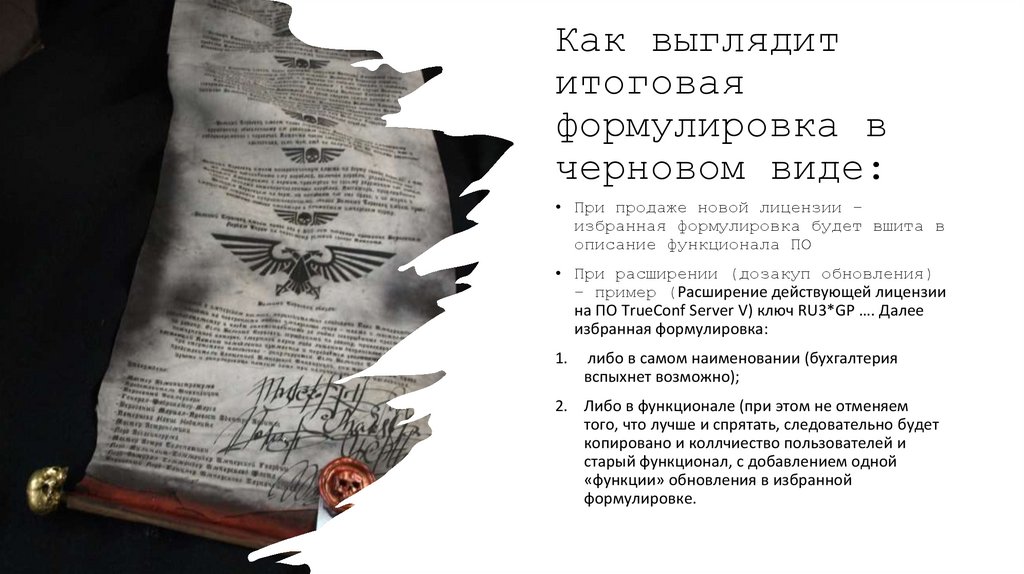

Как выглядититоговая

формулировка в

черновом виде:

• При продаже новой лицензии –

избранная формулировка будет вшита в

описание функционала ПО

• При расширении (дозакуп обновления)

– пример (Расширение действующей лицензии

на ПО TrueConf Server V) ключ RU3*GP …. Далее

избранная формулировка:

1.

либо в самом наименовании (бухгалтерия

вспыхнет возможно);

2. Либо в функционале (при этом не отменяем

того, что лучше и спрятать, следовательно будет

копировано и коллчиество пользователей и

старый функционал, с добавлением одной

«функции» обновления в избранной

формулировке.

12.

В дополнение шизотеория (которая в томчисле зарубит способ расширения

лицензий), на тот случай если налоговая

пойдет в полный разнос и начнет выжигать

землю.

Согласно подпункту 26 пункта 2 статьи 149 Налогового кодекса

Российской Федерации (далее - Кодекс) освобождение от

налогообложения налогом на добавленную стоимость применяется в

отношении услуг по передаче исключительных прав на программы для

электронных вычислительных машин и баз данных, включенные в единый

реестр российских программ для электронных вычислительных машин и

баз данных, прав на использование таких программ и баз данных

(включая обновления к ним и дополнительные функциональные

возможности), в том числе путем предоставления удаленного доступа к

ним через информационно-телекоммуникационную сеть Интернет.

Читать могу так:

«ПО, включенное в единый реестр российских программ, а также

обновления к ним и дополнительные функциональные возможности.»

А могу и так:

«Не облагается ПО, включенное в единый реестр российских программ,

обновления к ним, включенные в единый реестр российских программ.»

Как итог, прочитал по другому и изничтожил все расширения лицензий и

любую продажу обновлений. (но на сегодня есть письма налоговой,

которые говорят:

«Таким образом, освобождение от налога на добавленную стоимость

применяется в случае, когда обновление к программам для электронных

вычислительных машин и базам данных, а также дополнительные

функциональные возможности осуществляются в рамках договора

(дополнительного соглашения к договору) на передачу прав на

использование таких программ и баз данных.» ПИСЬМО от 28 июля 2022

г. N 03-07-08/72877.