Финансы

ФинансыПохожие презентации:

")

Тема 2. Планирование и анализ инвестиций в условиях определенности

1.

Тема 2. Планирование и анализинвестиций в условиях

определенности

1

2.

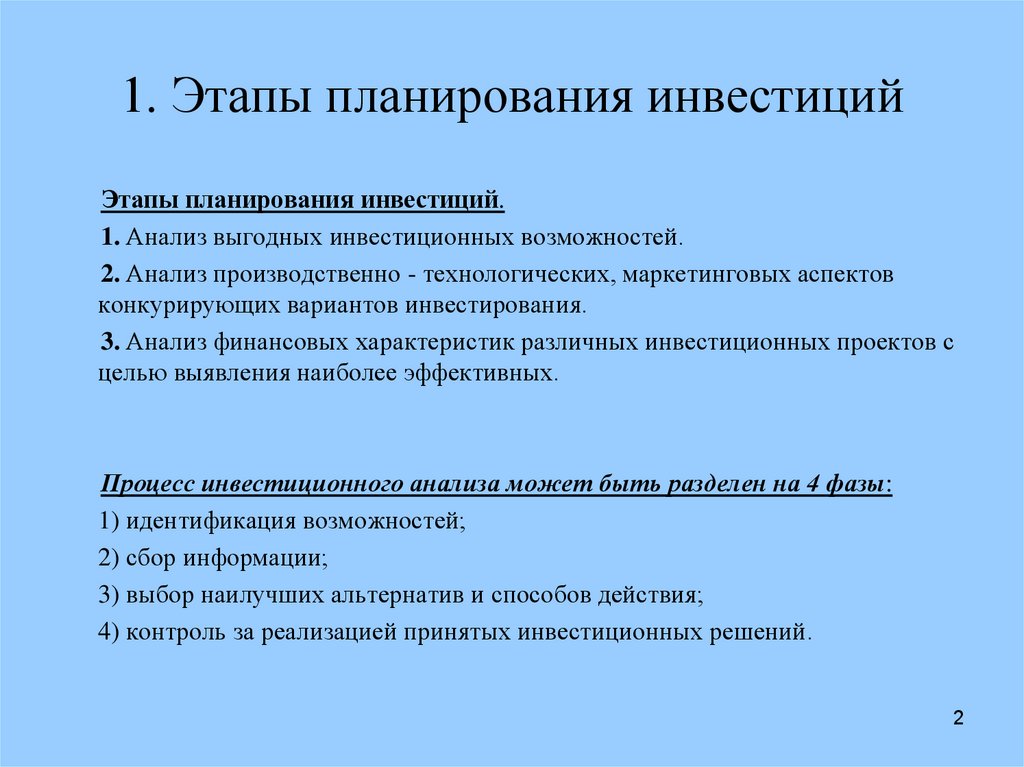

1. Этапы планирования инвестицийЭтапы планирования инвестиций.

1. Анализ выгодных инвестиционных возможностей.

2. Анализ производственно - технологических, маркетинговых аспектов

конкурирующих вариантов инвестирования.

3. Анализ финансовых характеристик различных инвестиционных проектов с

целью выявления наиболее эффективных.

Процесс инвестиционного анализа может быть разделен на 4 фазы:

1) идентификация возможностей;

2) сбор информации;

3) выбор наилучших альтернатив и способов действия;

4) контроль за реализацией принятых инвестиционных решений.

2

3.

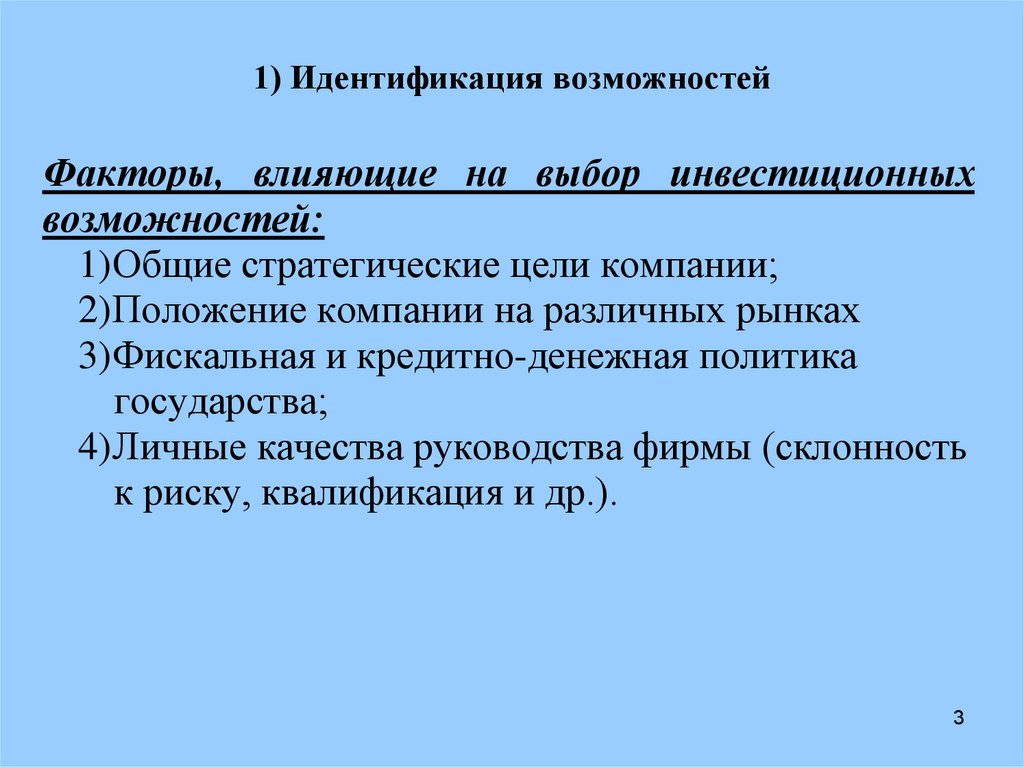

1) Идентификация возможностейФакторы, влияющие на выбор инвестиционных

возможностей:

1) Общие стратегические цели компании;

2) Положение компании на различных рынках

3) Фискальная и кредитно-денежная политика

государства;

4) Личные качества руководства фирмы (склонность

к риску, квалификация и др.).

3

4.

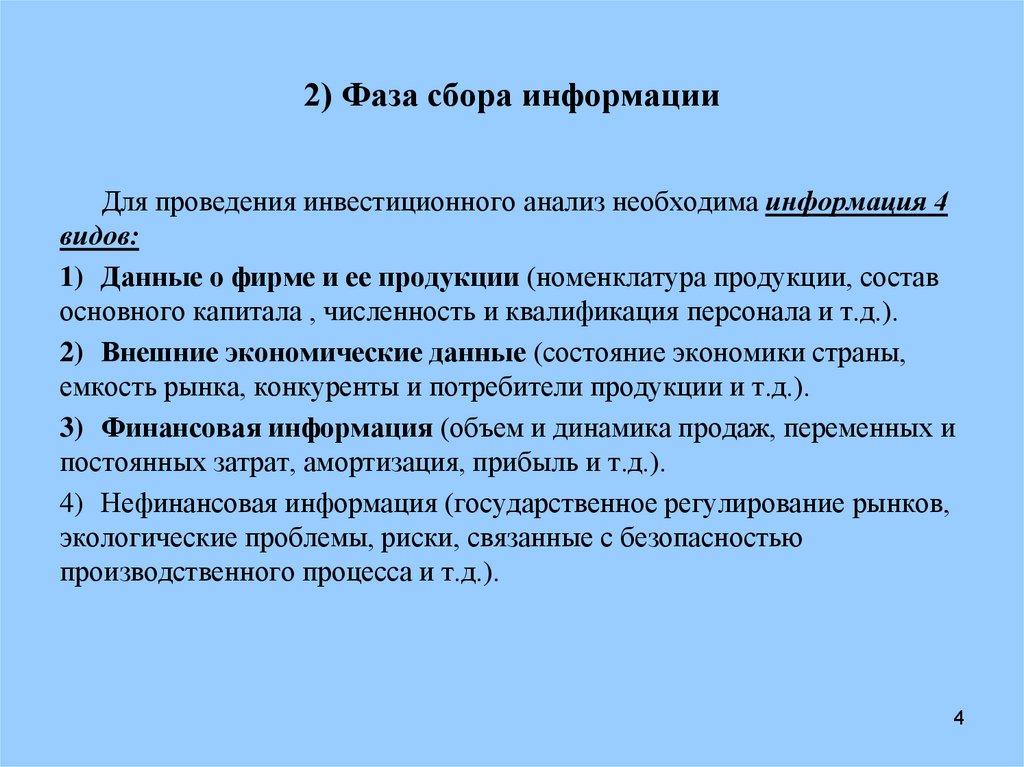

2) Фаза сбора информацииДля проведения инвестиционного анализ необходима информация 4

видов:

1) Данные о фирме и ее продукции (номенклатура продукции, состав

основного капитала , численность и квалификация персонала и т.д.).

2) Внешние экономические данные (состояние экономики страны,

емкость рынка, конкуренты и потребители продукции и т.д.).

3) Финансовая информация (объем и динамика продаж, переменных и

постоянных затрат, амортизация, прибыль и т.д.).

4) Нефинансовая информация (государственное регулирование рынков,

экологические проблемы, риски, связанные с безопасностью

производственного процесса и т.д.).

4

5.

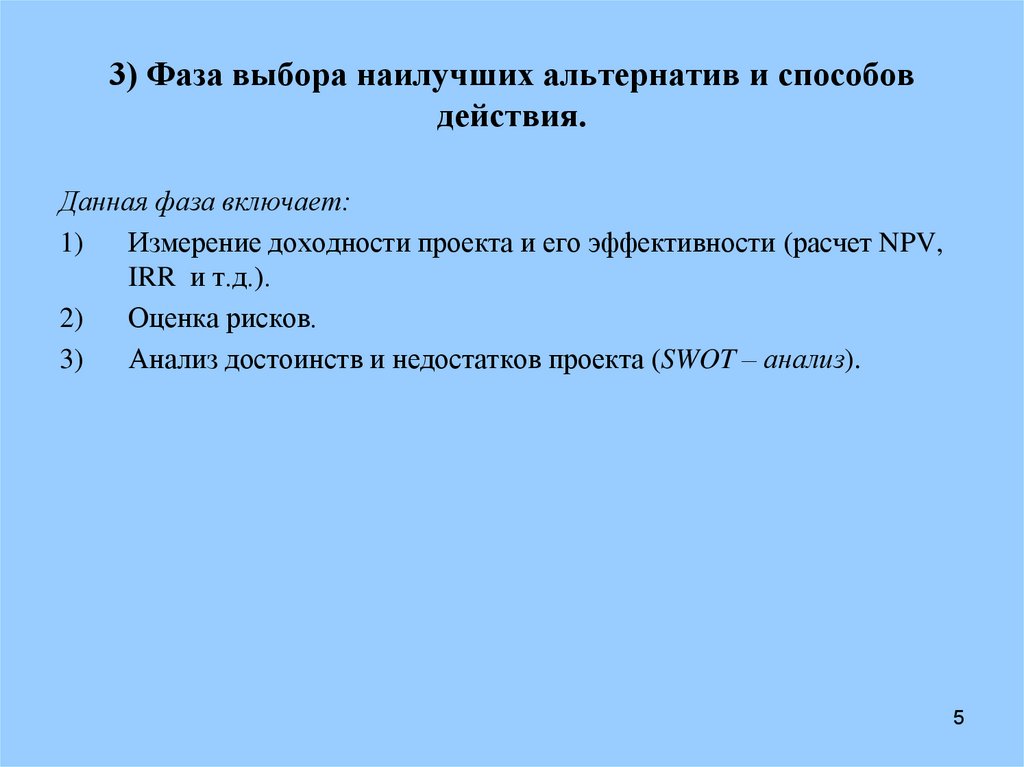

3) Фаза выбора наилучших альтернатив и способовдействия.

Данная фаза включает:

1)

Измерение доходности проекта и его эффективности (расчет NPV,

IRR и т.д.).

2)

Оценка рисков.

3)

Анализ достоинств и недостатков проекта (SWOT – анализ).

5

6.

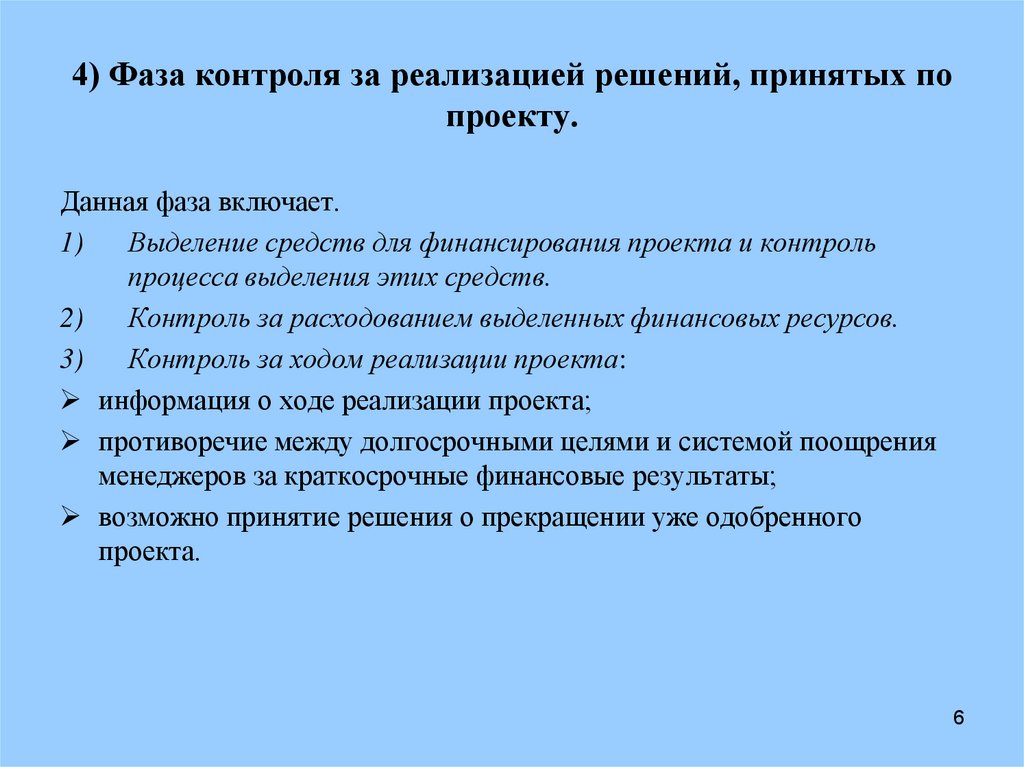

4) Фаза контроля за реализацией решений, принятых попроекту.

Данная фаза включает.

1)

Выделение средств для финансирования проекта и контроль

процесса выделения этих средств.

2)

Контроль за расходованием выделенных финансовых ресурсов.

3)

Контроль за ходом реализации проекта:

информация о ходе реализации проекта;

противоречие между долгосрочными целями и системой поощрения

менеджеров за краткосрочные финансовые результаты;

возможно принятие решения о прекращении уже одобренного

проекта.

6

7.

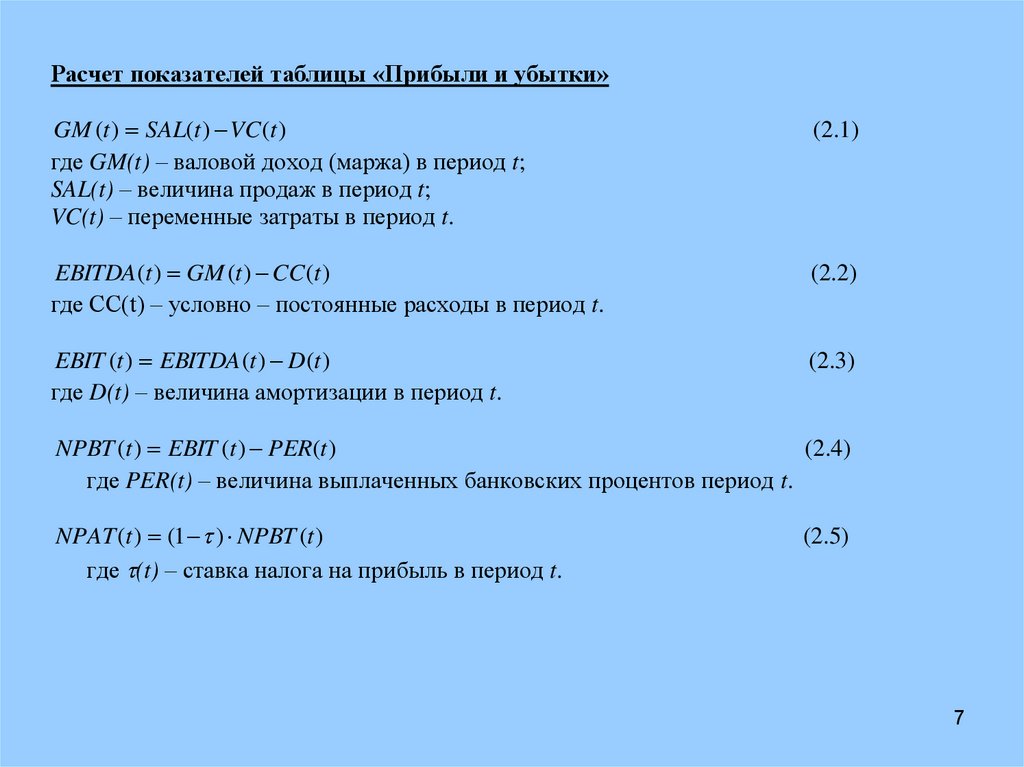

Расчет показателей таблицы «Прибыли и убытки»GM (t ) SAL(t ) VC (t )

где GM(t) – валовой доход (маржа) в период t;

SAL(t) – величина продаж в период t;

VC(t) – переменные затраты в период t.

(2.1)

EBITDA (t ) GM (t ) CC (t )

где CC(t) – условно – постоянные расходы в период t.

(2.2)

EBIT (t ) EBITDA (t ) D(t )

где D(t) – величина амортизации в период t.

(2.3)

NPBT (t ) EBIT (t ) PER(t )

(2.4)

где PER(t) – величина выплаченных банковских процентов период t.

NPAT (t ) (1 ) NPBT (t )

где (t) – ставка налога на прибыль в период t.

(2.5)

7

8.

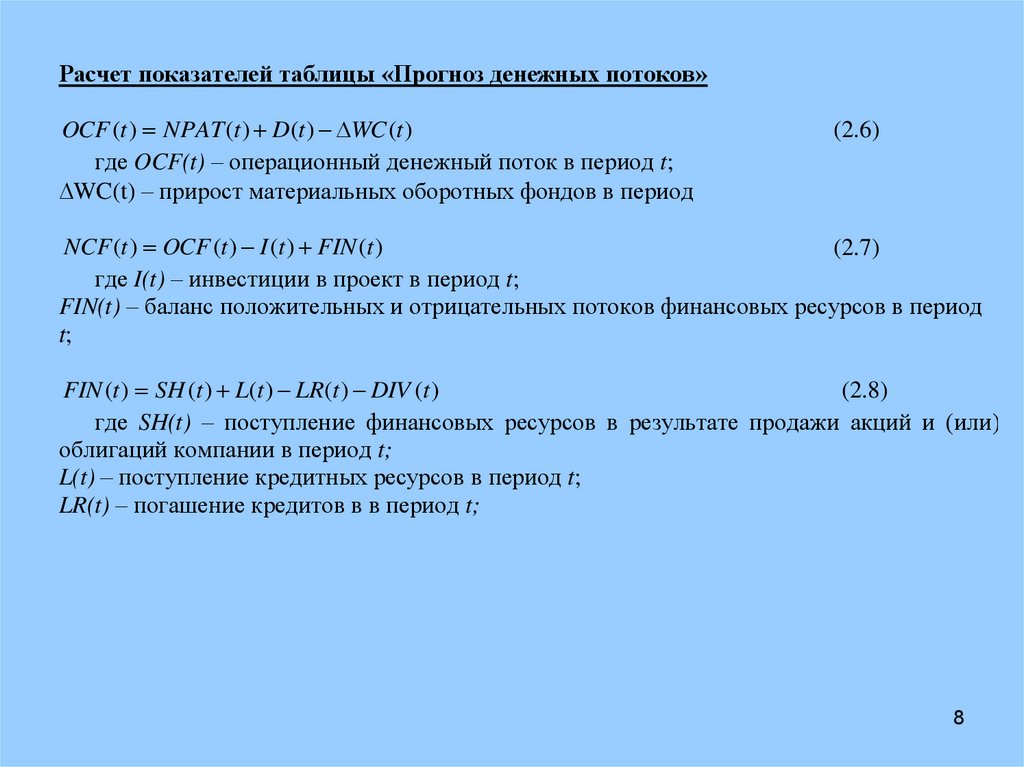

Расчет показателей таблицы «Прогноз денежных потоков»OCF (t ) NPAT (t ) D(t ) WC (t )

где OCF(t) – операционный денежный поток в период t;

WC(t) – прирост материальных оборотных фондов в период

(2.6)

NCF (t ) OCF (t ) I (t ) FIN (t )

(2.7)

где I(t) – инвестиции в проект в период t;

FIN(t) – баланс положительных и отрицательных потоков финансовых ресурсов в период

t;

FIN (t ) SH (t ) L(t ) LR(t ) DIV (t )

(2.8)

где SH(t) – поступление финансовых ресурсов в результате продажи акций и (или)

облигаций компании в период t;

L(t) – поступление кредитных ресурсов в период t;

LR(t) – погашение кредитов в в период t;

8

9.

СПАСИБО ЗА ВНИМАНИЕ9