Финансы

ФинансыПохожие презентации:

")

Оценка проекта в условиях неопределенности и риска

1.

Тема 3. Оценка проекта в условияхнеопределенности и риска

2.

1. Источники неопределенности и классификациярисков в инвестиционном проектировании

Можно выделить следующие типы неопределенности и связанных с ней

рисков:

1) деловой риск, характеризующий вариацию доходов фирмы, не

прибегающей к кредитам;

2) финансовый риск, связанный с привлечением заемных средств для

финансирования проекта: неопределенность реальной ставки процента

из-за инфляции, возможность изменения ставки по кредиту,

возможность банкротства;

3) инфляционный риск, приводящий к неопределенности величины

денежных потоков, исчисленных в реальном выражении, особенно

опасна нестабильная инфляция;

4) риск вариации обменного курса национальной валюты, также

приводящий к неопределенности величины прогнозных денежных

потоков: этот риск особенно актуален для предприятий, связанных с

внешнеэкономической деятельностью;

5) политические риски, влияющие на неопределенность перспектив

развития бизнеса.

Все данные типы рисков влияют на неопределенность результатов

реализации инвестиционного проекта.

2

3.

Вторая классификация рисков.1.

2.

Систематические риски, связанные с неопределенностью развития

социально – экономической системы в целом (риск рецессии, риск

изменения экономической политики правительства и т.д.).

Несистематические риски, связанные с особенностями развития

конкретного бизнеса (зависимость от единственного поставщика

сырья, от одного потребителя, регулирование конкретного рынка

товара или услуги, сильный профсоюз т. д.).

3

4.

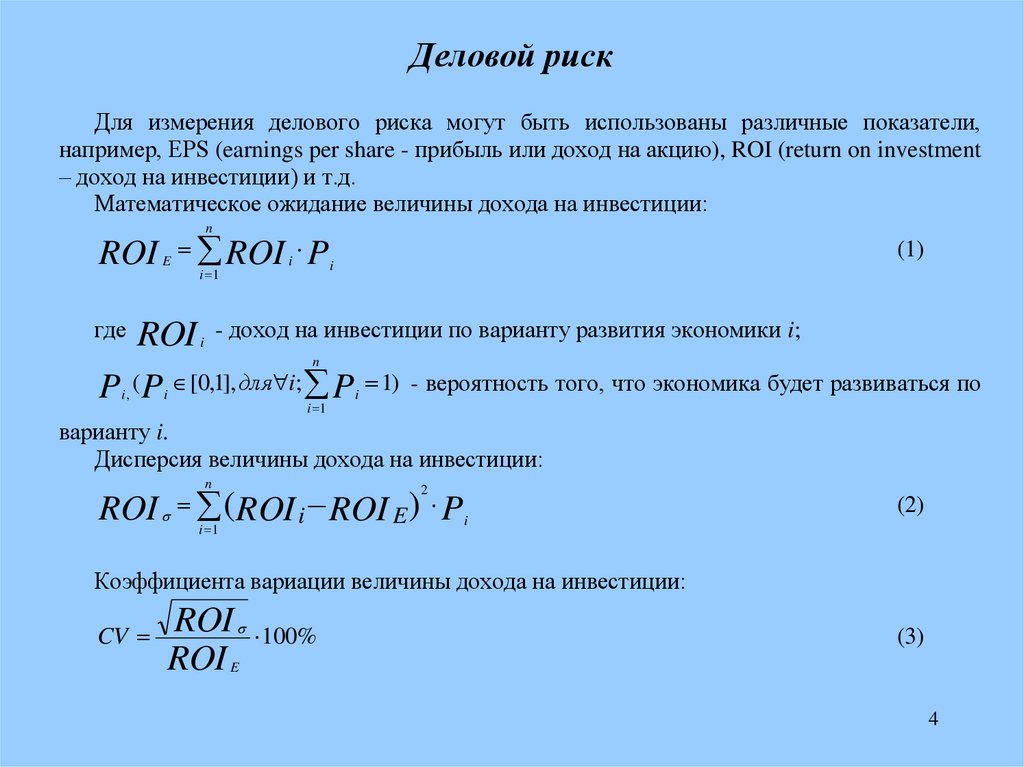

Деловой рискДля измерения делового риска могут быть использованы различные показатели,

например, EPS (earnings per share - прибыль или доход на акцию), ROI (return on investment

– доход на инвестиции) и т.д.

Математическое ожидание величины дохода на инвестиции:

n

ROI ROI P

E

i

i 1

(1)

i

где ROI i - доход на инвестиции по варианту развития экономики i;

n

P ( P [0,1], для i; P 1) - вероятность того, что экономика будет развиваться по

i,

i

i 1

i

варианту i.

Дисперсия величины дохода на инвестиции:

n

ROI ( ROI i ROI E) P

2

i 1

i

(2)

Коэффициента вариации величины дохода на инвестиции:

CV

ROI 100%

ROI

(3)

E

4

5.

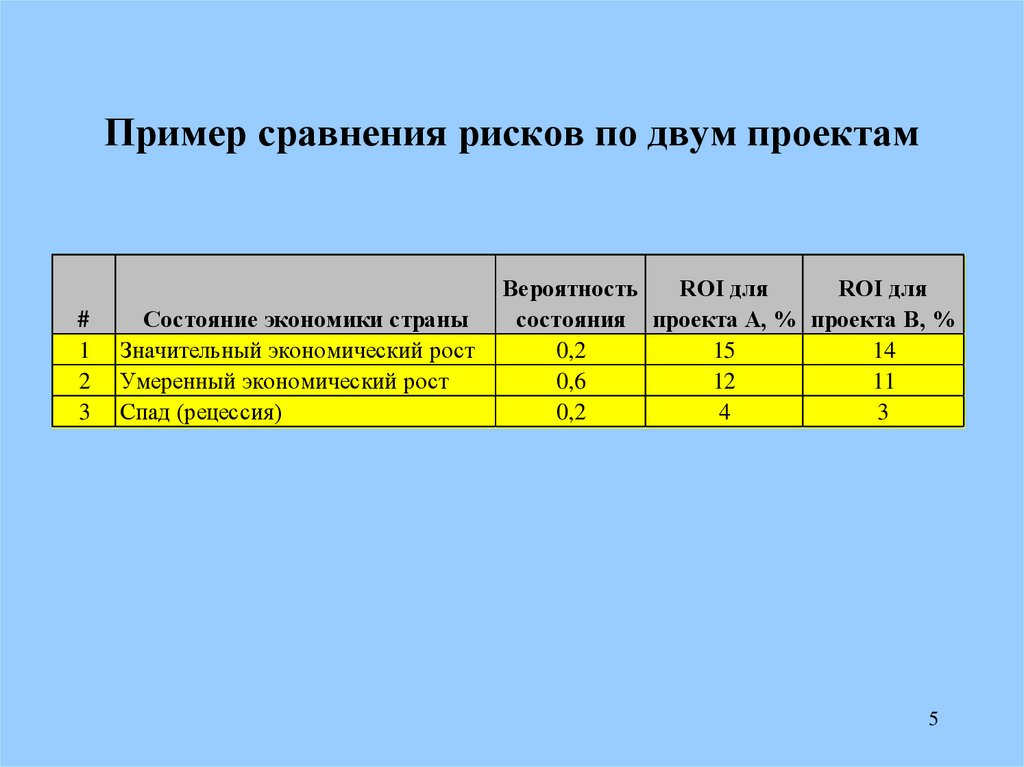

Пример сравнения рисков по двум проектам#

1

2

3

Состояние экономики страны

Значительный экономический рост

Умеренный экономический рост

Спад (рецессия)

Вероятность

ROI для

ROI для

состояния проекта А, % проекта B, %

0,2

15

14

0,6

12

11

0,2

4

3

5

6.

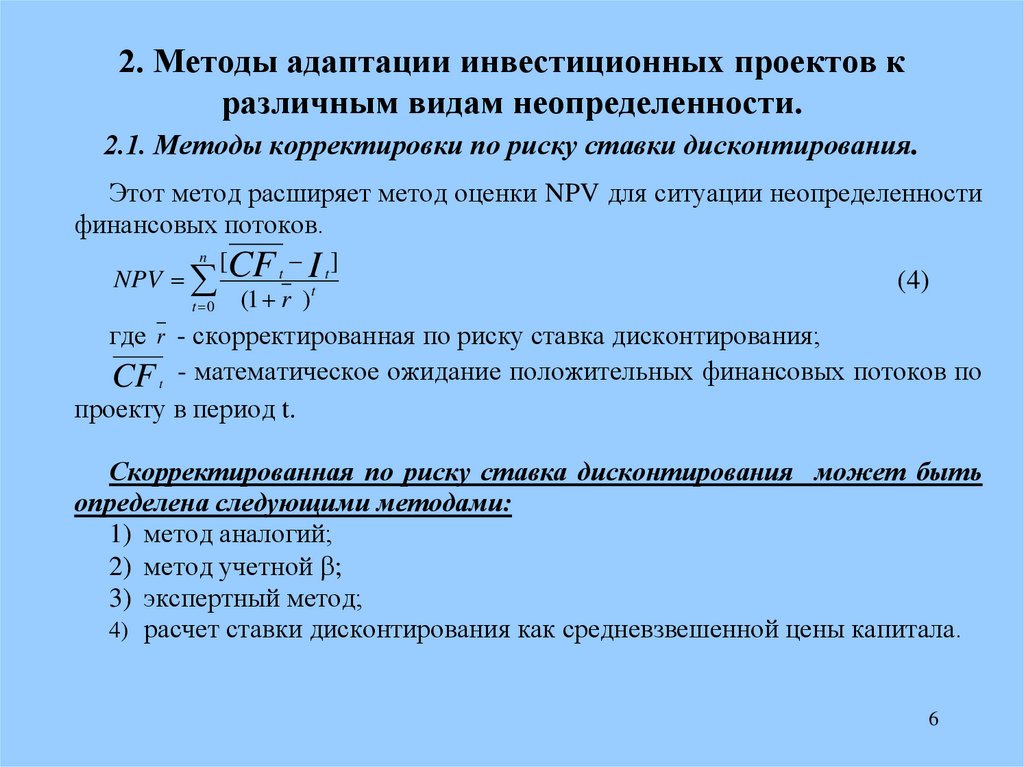

2. Методы адаптации инвестиционных проектов кразличным видам неопределенности.

2.1. Методы корректировки по риску ставки дисконтирования.

Этот метод расширяет метод оценки NPV для ситуации неопределенности

финансовых потоков.

[

]

NPV CF t It t

(1 r )

t 0

n

(4)

где r - скорректированная по риску ставка дисконтирования;

CF t - математическое ожидание положительных финансовых потоков по

проекту в период t.

Скорректированная по риску ставка дисконтирования может быть

определена следующими методами:

1) метод аналогий;

2) метод учетной ;

3) экспертный метод;

4) расчет ставки дисконтирования как средневзвешенной цены капитала.

6

7.

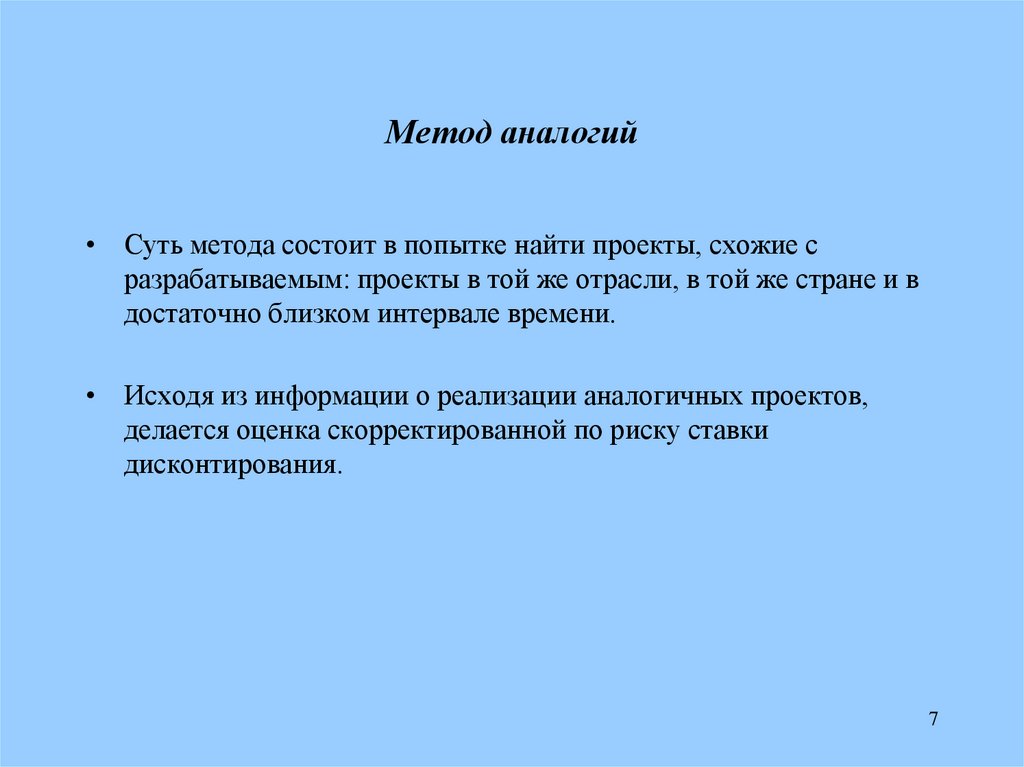

Метод аналогий• Суть метода состоит в попытке найти проекты, схожие с

разрабатываемым: проекты в той же отрасли, в той же стране и в

достаточно близком интервале времени.

• Исходя из информации о реализации аналогичных проектов,

делается оценка скорректированной по риску ставки

дисконтирования.

7

8.

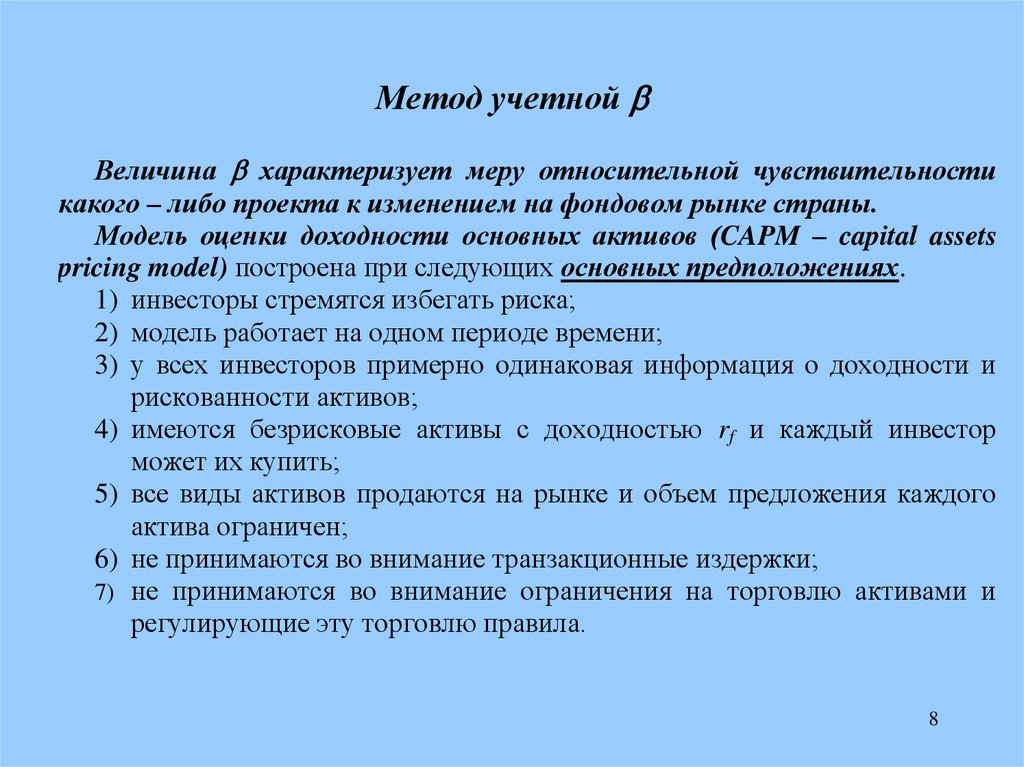

Метод учетнойВеличина характеризует меру относительной чувствительности

какого – либо проекта к изменением на фондовом рынке страны.

Модель оценки доходности основных активов (CAPM – capital assets

pricing model) построена при следующих основных предположениях.

1) инвесторы стремятся избегать риска;

2) модель работает на одном периоде времени;

3) у всех инвесторов примерно одинаковая информация о доходности и

рискованности активов;

4) имеются безрисковые активы с доходностью rf и каждый инвестор

может их купить;

5) все виды активов продаются на рынке и объем предложения каждого

актива ограничен;

6) не принимаются во внимание транзакционные издержки;

7) не принимаются во внимание ограничения на торговлю активами и

регулирующие эту торговлю правила.

8

9.

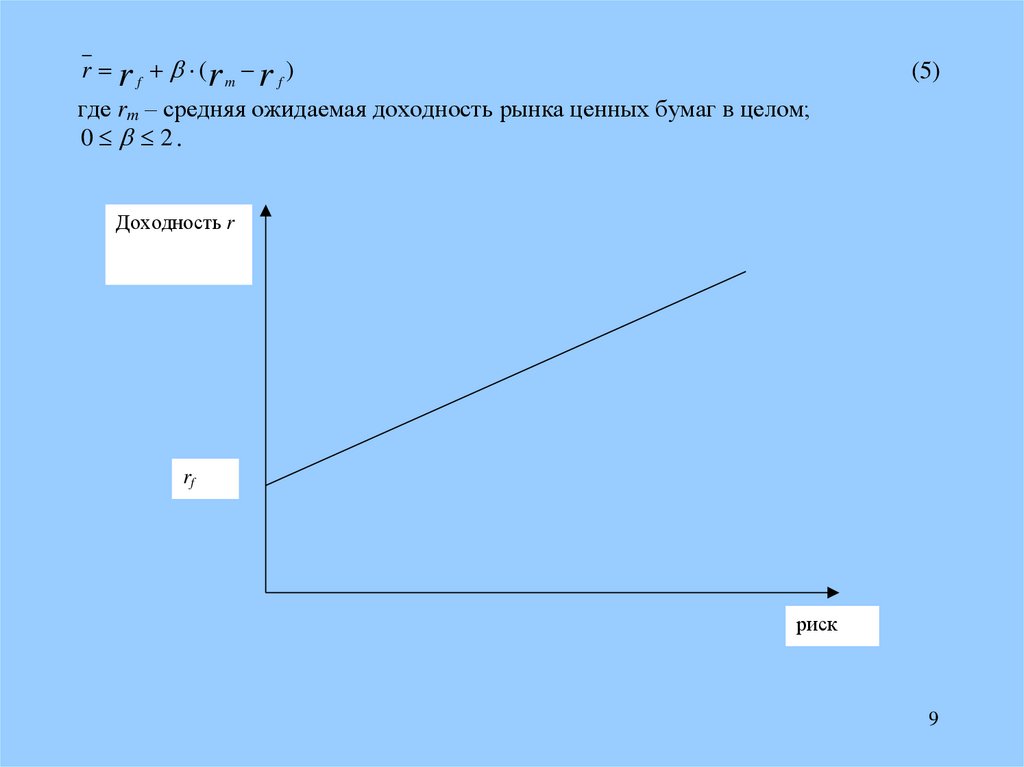

r r f (r m r f )(5)

где rm – средняя ожидаемая доходность рынка ценных бумаг в целом;

0 2.

Доходность r

rf

риск

9

10.

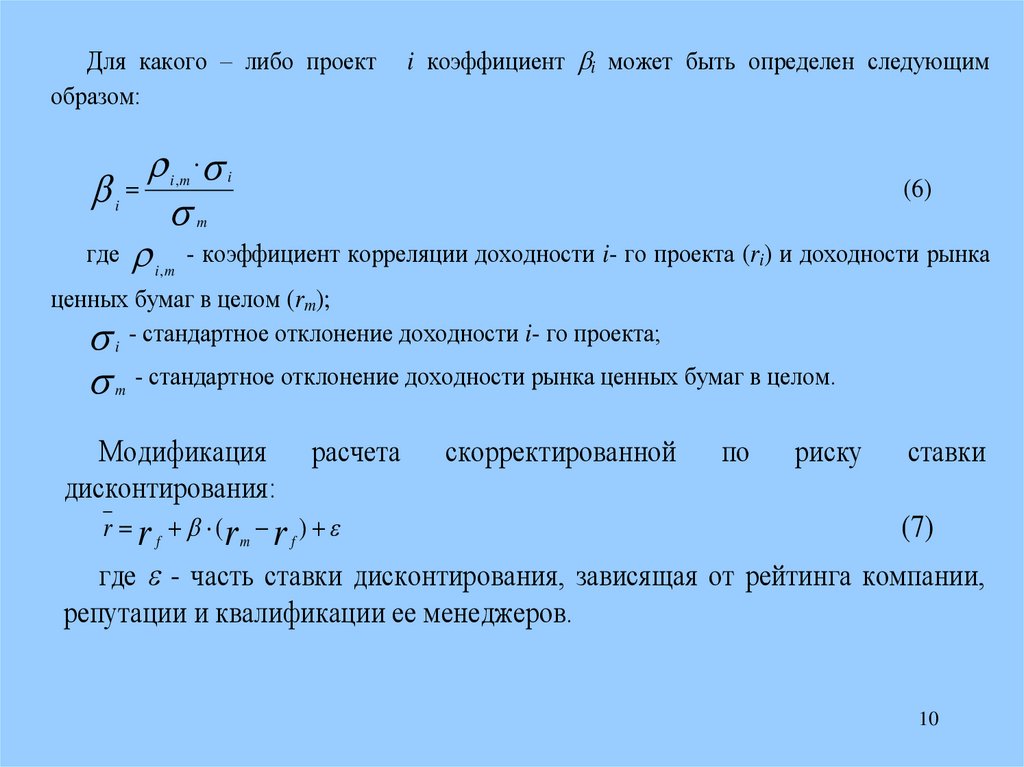

Для какого – либо проектобразом:

i коэффициент i может быть определен следующим

(6)

где - коэффициент корреляции доходности i- го проекта (ri) и доходности рынка

i

i,m

i

m

i, m

ценных бумаг в целом (rm);

i - стандартное отклонение доходности i- го проекта;

- стандартное отклонение доходности рынка ценных бумаг в целом.

m

Модификация

дисконтирования:

расчета

r r f (r m r f )

скорректированной

по

риску

ставки

(7)

где - часть ставки дисконтирования, зависящая от рейтинга компании,

репутации и квалификации ее менеджеров.

10

11.

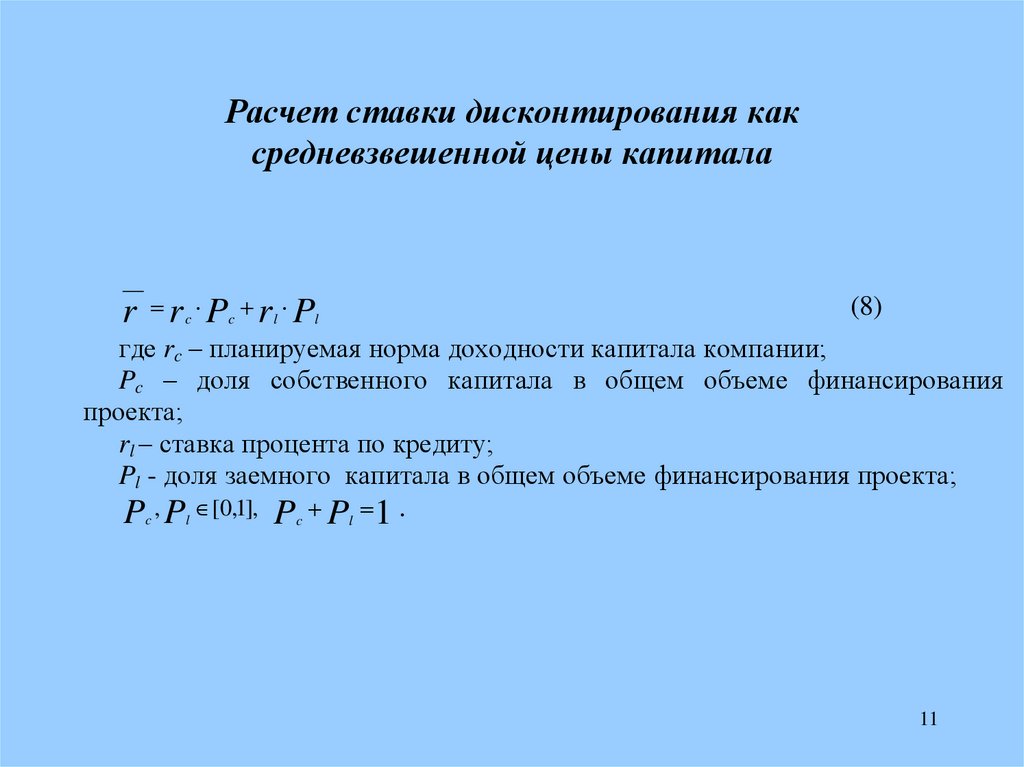

Расчет ставки дисконтирования каксредневзвешенной цены капитала

r r P r P

c

c

l

l

(8)

где rc – планируемая норма доходности капитала компании;

Pc – доля собственного капитала в общем объеме финансирования

проекта;

rl – ставка процента по кредиту;

Pl - доля заемного капитала в общем объеме финансирования проекта;

Pc , Pl [0,1], Pc Pl 1 .

11

12.

2.2. Оценка устойчивости проекта путемварьирования его параметров

В целях проверки устойчивости проекта варьируют

следующие его основные параметры.

1. Увеличение инвестиций по сравнению с первоначальным

объемом на 10 – 20 %.

2. Увеличение продолжительности строительства объектов.

3. Увеличение удельных затрат основных позиций в составе

сырья и материалов на 10 – 20 %.

4. Рост цен на основные элементы сырья, материалов, энергию

на 10 – 20 %.

5. Уменьшение объема производства в натуральном выражении

на 10- 20 %.

6. Уменьшение цен на выпускаемую продукцию на 10 – 20 %.

12

13.

2.3. Оценка устойчивости показателей эффективности проектаи их надежности путем использованием метода нечетких

множеств

Суть подхода: методом «Монте-Карло» «раскачиваются» важнейшие экзогенные

показатели проекта – цены на продукцию, цены на основные виды сырья, инвестиции и т.д.

В результате выходные показатели эффективности – NPV, IRR также описываются с

использованием аппарата нечетких множеств.

1. Использование нечетко-множественных методов дополняет традиционный

финансовый анализ. Появляется возможность количественно оценить устойчивость

различных характеристик эффективности проекта к изменению экзогенных переменных,

сравнить устойчивость различных показателей. Это может быть весьма полезным при

определении «узких мест» проекта.

2. Помимо этого, появляется возможность количественно оценить надежность

получаемых расчетных показателей эффективности проекта. Такие оценки не могут быть

выполнены на основе традиционных методов анализа. Низкая или высокая надежность

полученных показателей эффективности послужит дополнительным аргументом в пользу

отрицательного или положительного решения по поводу финансирования проекта.

(См. А.О. Баранов, Е.И. Музыко, В.Н. Павлов. Применение нечетко-множественного

подхода для оценки эффективности инновационного проекта с венчурным финансированием.

13

Сибирская финансовая школа. № 4, 2017, с. 38-48)

14.

2.4. Формирование организационно – экономическогомеханизма реализации проекта с учетом факторов

неопределенности и риска

1) Резервирование.

2) Страхование.

3) Адаптация проекта в зависимости от динамики его

развития.

изменение режима погашения кредита, взятого для

реализации проекта;

изменение объемов и структуры выпускаемой

продукции в зависимости от конъюнктуры рынка.

4) Учет поступающей в ходе реализации проекта

информации.

5) Некоторые другие меры повышения устойчивости

проекта: изменение схемы финансирования, состава

участников проекта, диверсификация закупок и сбыта и т.д.

14

15.

СПАСИБО ЗА ВНИМАНИЕ15