Финансы

ФинансыПохожие презентации:

Основы банковской деятельности в Республике Казахстан

1.

Основы банковскойдеятельности в Республике

Казахстан

Банковская система Республики Казахстан является важной частью

экономики страны. Она играет ключевую роль в обеспечении финансовой

стабильности, стимулировании экономического роста и предоставлении

финансовых услуг населению и предприятиям.

2.

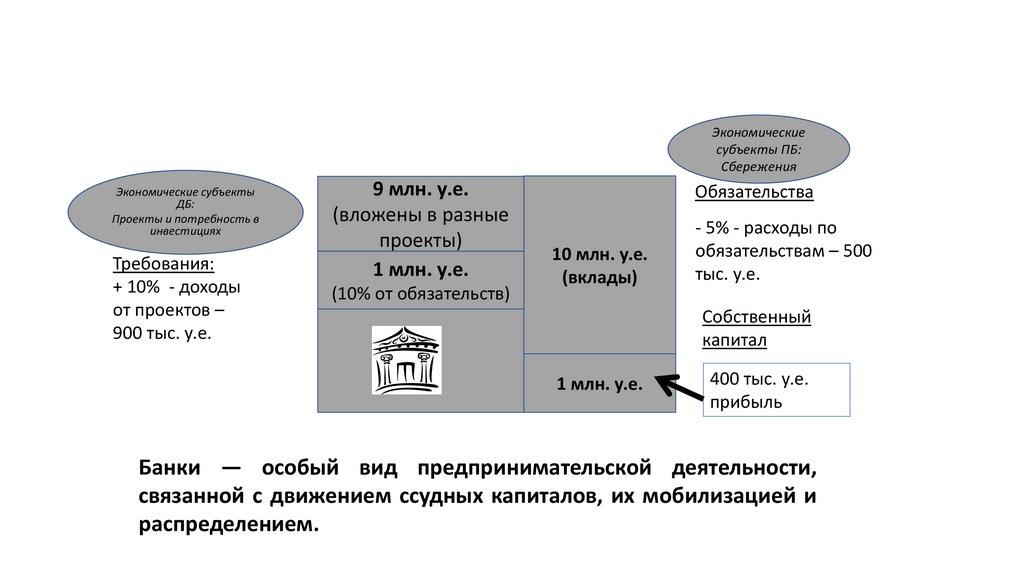

Экономическиесубъекты ПБ:

Сбережения

Экономические субъекты

ДБ:

Проекты и потребность в

инвестициях

Требования:

+ 10% - доходы

от проектов –

900 тыс. у.е.

9 млн. у.е.

(вложены в разные

проекты)

1 млн. у.е.

(10% от обязательств)

Обязательства

10 млн. у.е.

(вклады)

- 5% - расходы по

обязательствам – 500

тыс. у.е.

Собственный

капитал

1 млн. у.е.

400 тыс. у.е.

прибыль

Банки — особый вид предпринимательской деятельности,

связанной с движением ссудных капиталов, их мобилизацией и

распределением.

3.

1 . Правовое регулирование банковскойдеятельности

«О банках и банковской деятельности в Республике

Казахстан»

Закон Республики Казахстан от 31 августа 1995 года №

2444 (посл. Изменения 10.01.2025).

https://adilet.zan.kz/rus/docs/Z950002444_/z952444.htm

Закон определяет:

Регулирование

Национальный Банк Казахстана (НБ РК) является главным регулятором,

устанавливает правила игры для банков, принимает меры по

предотвращению финансовых рисков.

Цель НБРК – обеспечить стабильность и безопасность банковской

системы, а также создать условия для ее устойчивого развития.

https://www.nationalbank.kz/

основные принципы работы банков,

устанавливает требования к их капиталу,

ликвидности и управлению рисками.

регулируются функции и операции банков, условия

Контроль и Надзор

Агентство Республики Казахстан по регулированию и развитию

финансового рынка в рамках регулирования и развития

предоставления кредитов, формы и порядок

банковского сектора осуществляет контроль и надзор за

совершения банковских операций.

деятельностью банков второго уровня.

https://www.gov.kz/memleket/entities/ardfm/about?lang=ru

4.

Структура банковской системы РК:Верхний уровень: Национальный

Банк Республики Казахстан является

центральным банком государства.

Второй уровень: Все иные банки

представляют собой нижний (второй)

уровень банковской системы за

исключением Банка Развития

Казахстана, имеющего особый

правовой статус.

Банк

юридическое

лицо,

являющееся

коммерческой

организацией,

которое

в

соответствии с Законом «О банках и банковской

деятельности в Республике Казахстан» правомочно

осуществлять банковскую деятельность.

Официальный

статус

банка

определяется

государственной регистрацией в качестве банка в

Государственной корпорации "Правительство для

граждан" и наличием лицензии уполномоченного

органа по регулированию, контролю и надзору

финансового рынка и финансовых организаций на

проведение банковских операций.

Банк с иностранным участием - банк второго уровня, более одной трети размещенных

акций которого находятся во владении, собственности и/или управлении: нерезидентов

Республики Казахстан; юридических лиц - резидентов Республики Казахстан, более одной

трети размещенных акций или долей участия в уставных капиталах которых находятся во

владении, собственности и/или управлении нерезидентов Республики Казахстан либо

аналогичных им юридических лиц - резидентов Республики Казахстан;

Исламский банк - банк второго уровня, осуществляющий банковскую деятельность.

Исламский банк не вправе взимать вознаграждение в виде процентов, гарантировать

возврат инвестиционного депозита или доход по нему, финансировать (кредитовать)

деятельность, связанную с производством и (или) торговлей табачной, алкогольной

продукцией, оружием и боеприпасами, игорным бизнесом, а также иные виды

предпринимательской деятельности, финансирование (кредитование) которых запрещено

советом по принципам исламского финансирования.

Исламский банк не является участником системы обязательного гарантирования

депозитов, и депозиты в исламском банке не гарантируются системой обязательного

гарантирования депозитов. Исламские банки вправе создать некоммерческую

организацию в организационно-правовой форме акционерного общества, гарантирующую

возврат депозитов, привлеченных исламскими банками.

Межгосударственный банк - банк, созданный и действующий на основании

международного договора (соглашения), учредителями которого являются Правительство

Республики Казахстан (или уполномоченный им государственный орган) и правительство

(правительства) государства (государств), подписавшее данный договор (соглашение).

Создание в Республике Казахстан специализированных отраслевых банков с участием

государства, за исключением акционерного общества "Жилищный строительный

сберегательный банк Казахстана", не допускается.

5.

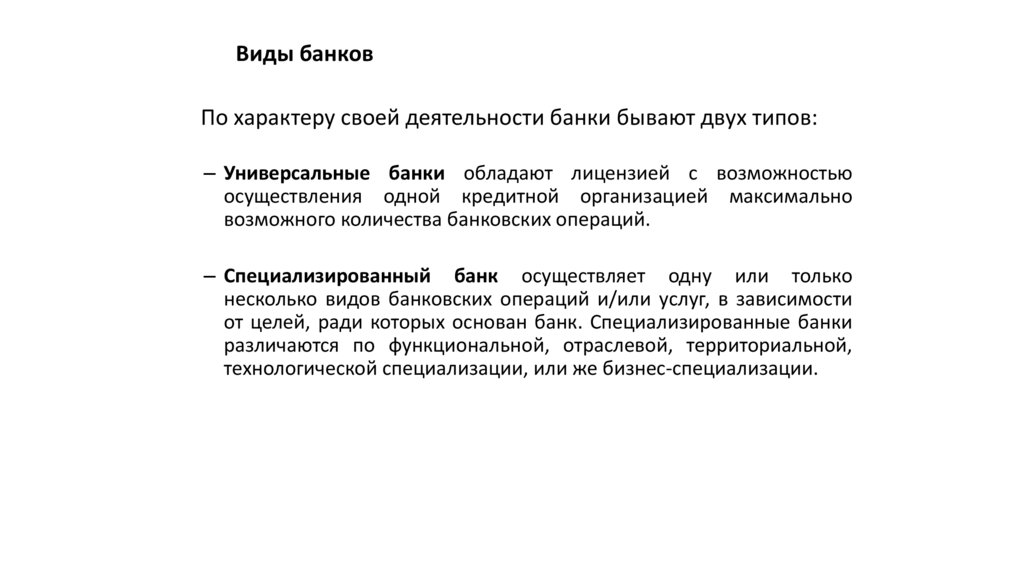

Виды банковПо характеру своей деятельности банки бывают двух типов:

– Универсальные банки обладают лицензией с возможностью

осуществления одной кредитной организацией максимально

возможного количества банковских операций.

– Специализированный банк осуществляет одну или только

несколько видов банковских операций и/или услуг, в зависимости

от целей, ради которых основан банк. Специализированные банки

различаются по функциональной, отраслевой, территориальной,

технологической специализации, или же бизнес-специализации.

6.

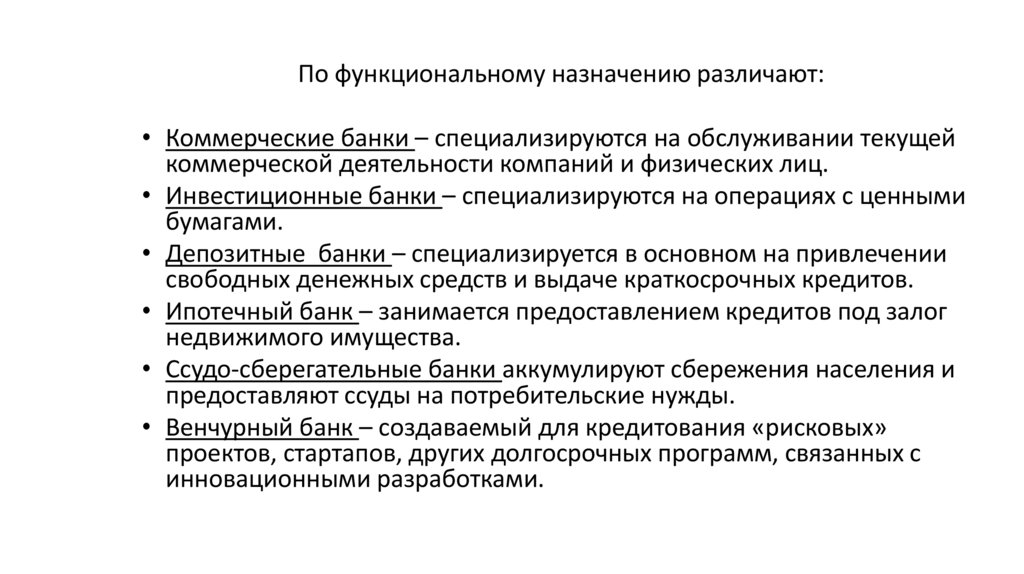

По функциональному назначению различают:• Коммерческие банки – специализируются на обслуживании текущей

коммерческой деятельности компаний и физических лиц.

• Инвестиционные банки – специализируются на операциях с ценными

бумагами.

• Депозитные банки – специализируется в основном на привлечении

свободных денежных средств и выдаче краткосрочных кредитов.

• Ипотечный банк – занимается предоставлением кредитов под залог

недвижимого имущества.

• Ссудо-сберегательные банки аккумулируют сбережения населения и

предоставляют ссуды на потребительские нужды.

• Венчурный банк – создаваемый для кредитования «рисковых»

проектов, стартапов, других долгосрочных программ, связанных с

инновационными разработками.

7.

8.

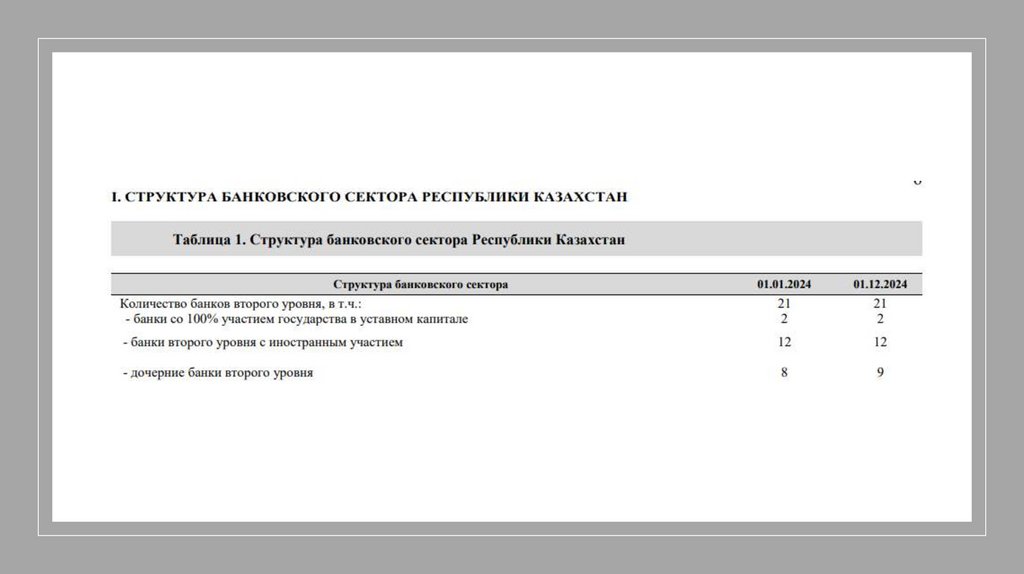

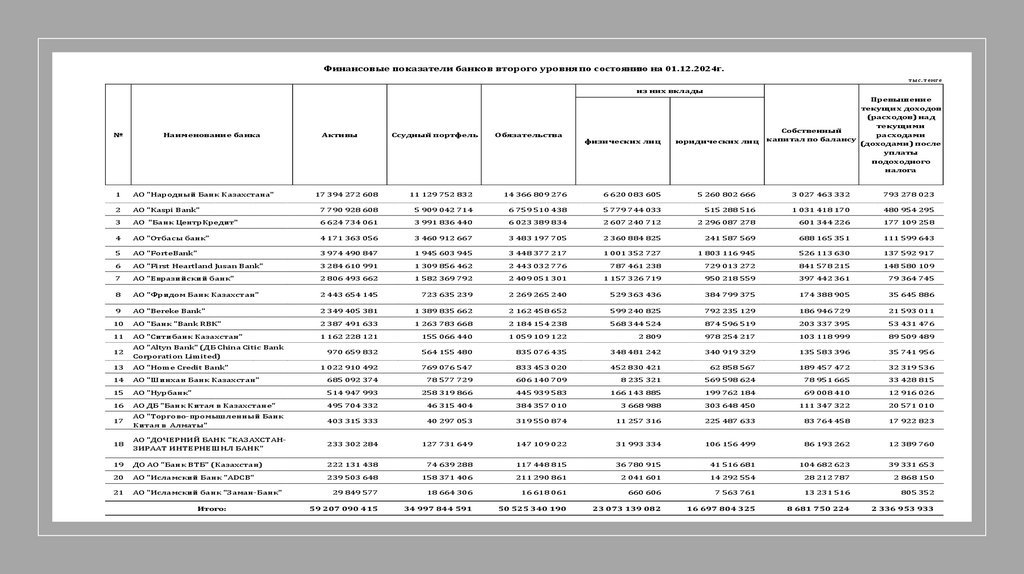

Финансовые показатели банков второго уровня по состоянию на 01.12.2024г.тыс. тенге

из них вклады

№

Наименование банка

1

АО "Народный Банк Казахстана"

2

Активы

Ссудный портфель

Обязательства

физических лиц

юридических лиц

Превышение

текущих доходов

(расходов) над

текущими

Собственный

расходами

капитал по балансу

(доходами) после

уплаты

подоходного

налога

17 394 272 608

11 129 752 832

14 366 809 276

6 620 083 605

5 260 802 666

3 027 463 332

793 278 023

АО "Kaspi Bank"

7 790 928 608

5 909 042 714

6 759 510 438

5 779 744 033

515 288 516

1 031 418 170

480 954 295

3

АО "Банк ЦентрКредит"

6 624 734 061

3 991 836 440

6 023 389 834

2 607 240 712

2 296 087 278

601 344 226

177 109 258

4

АО "Отбасы банк"

4 171 363 056

3 460 912 667

3 483 197 705

2 360 884 825

241 587 569

688 165 351

111 599 643

5

АО "ForteBank"

3 974 490 847

1 945 603 945

3 448 377 217

1 001 352 727

1 803 116 945

526 113 630

137 592 917

6

АО "First Heartland Jusan Bank"

3 284 610 991

1 309 856 462

2 443 032 776

787 461 238

729 013 272

841 578 215

148 580 109

7

АО "Евразийский банк"

2 806 493 662

1 582 369 792

2 409 051 301

1 157 326 719

950 218 559

397 442 361

79 364 745

8

АО "Фридом Банк Казахстан"

2 443 654 145

723 635 239

2 269 265 240

529 363 436

384 799 375

174 388 905

35 645 886

9

АО "Bereke Bank"

2 349 405 381

1 389 835 662

2 162 458 652

599 240 825

792 235 129

186 946 729

21 593 011

10

АО "Банк "Bank RBK"

2 387 491 633

1 263 783 668

2 184 154 238

568 344 524

874 596 519

203 337 395

53 431 476

11

АО "Ситибанк Казахстан"

1 162 228 121

155 066 440

1 059 109 122

2 809

978 254 217

103 118 999

89 509 489

12

АО "Altyn Bank" (ДБ China Citic Bank

Corporation Limited)

970 659 832

564 155 480

835 076 435

348 481 242

340 919 329

135 583 396

35 741 956

13

АО "Home Credit Bank"

1 022 910 492

769 076 547

833 453 020

452 830 421

62 858 567

189 457 472

32 319 536

14

АО "Шинхан Банк Казахстан"

685 092 374

78 577 729

606 140 709

8 235 321

569 598 624

78 951 665

33 428 815

15

АО "Нурбанк"

514 947 993

258 319 866

445 939 583

166 143 885

199 762 184

69 008 410

12 916 026

16

АО ДБ "Банк Китая в Казахстане"

495 704 332

46 315 404

384 357 010

3 668 988

303 648 450

111 347 322

20 571 010

17

АО "Торгово-промышленный Банк

Китая в Алматы"

403 315 333

40 297 053

319 550 874

11 257 316

225 487 633

83 764 458

17 922 823

18

АО "ДОЧЕРНИЙ БАНК "КАЗАХСТАНЗИРААТ ИНТЕРНЕШНЛ БАНК"

233 302 284

127 731 649

147 109 022

31 993 334

106 156 499

86 193 262

12 389 760

19

ДО АО "Банк ВТБ" (Казахстан)

222 131 438

74 639 288

117 448 815

36 780 915

41 516 681

104 682 623

39 331 653

20

АО "Исламский Банк "ADCB"

239 503 648

158 371 406

211 290 861

2 041 601

14 292 554

28 212 787

2 868 150

21

АО "Исламский банк "Заман-Банк"

29 849 577

18 664 306

16 618 061

660 606

7 563 761

13 231 516

805 352

59 207 090 415

34 997 844 591

50 525 340 190

23 073 139 082

16 697 804 325

8 681 750 224

2 336 953 933

Итого:

9.

10.

2. Функции и операции коммерческихбанков

1

3

Привлечение средств

2

Предоставление кредитов

Коммерческие банки в Казахстане привлекают

Банки предоставляют кредиты физическим и

средства населения и предприятий через

юридическим лицам на различные цели:

депозиты, счета, облигации и другие

потребление, инвестирование, бизнес,

инструменты. Эти средства используются для

недвижимость. Кредиты являются одним из

финансирования кредитов, инвестиций и

основных источников дохода банков и

других операций.

способствуют развитию экономики.

Выполнение платежей

4

Инвестирование

Банки обеспечивают перевод денежных

Коммерческие банки вкладывают свободные

средств между клиентами через безналичные

средства в ценные бумаги, недвижимость,

расчеты, переводы, платежные карты,

другие активы, что приносит прибыль и

интернет-банкинг. Эта функция является

поддерживает экономический рост.

важной для функционирования современной

Инвестиционные операции требуют от банков

экономики и удобства для клиентов.

профессионального управления рисками.

11.

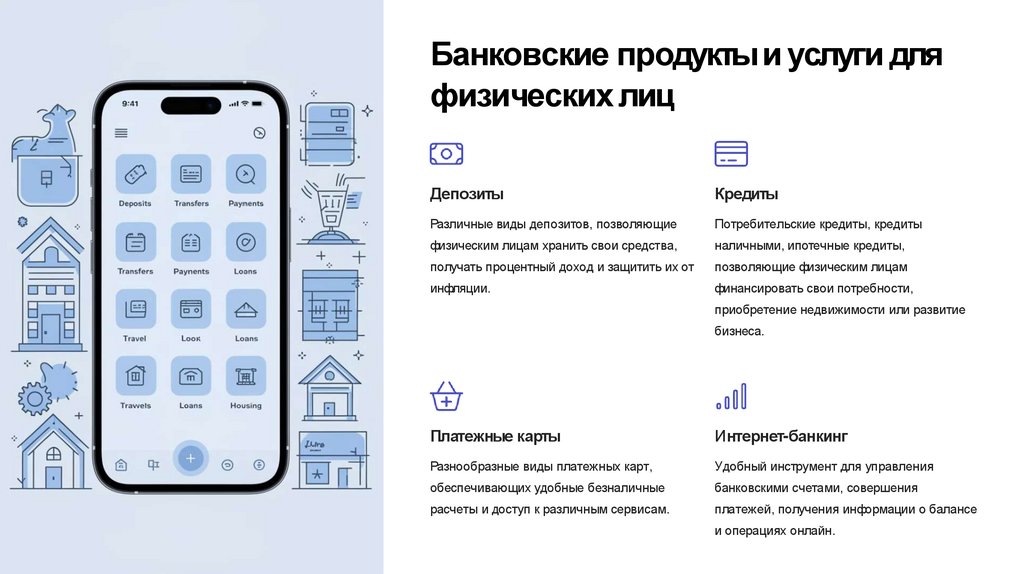

Банковские продукты и услуги дляфизических лиц

Депозиты

Кредиты

Различные виды депозитов, позволяющие

Потребительские кредиты, кредиты

физическим лицам хранить свои средства,

наличными, ипотечные кредиты,

получать процентный доход и защитить их от

позволяющие физическим лицам

инфляции.

финансировать свои потребности,

приобретение недвижимости или развитие

бизнеса.

Платежные карты

Интернет-банкинг

Разнообразные виды платежных карт,

Удобный инструмент для управления

обеспечивающих удобные безналичные

банковскими счетами, совершения

расчеты и доступ к различным сервисам.

платежей, получения информации о балансе

и операциях онлайн.

12.

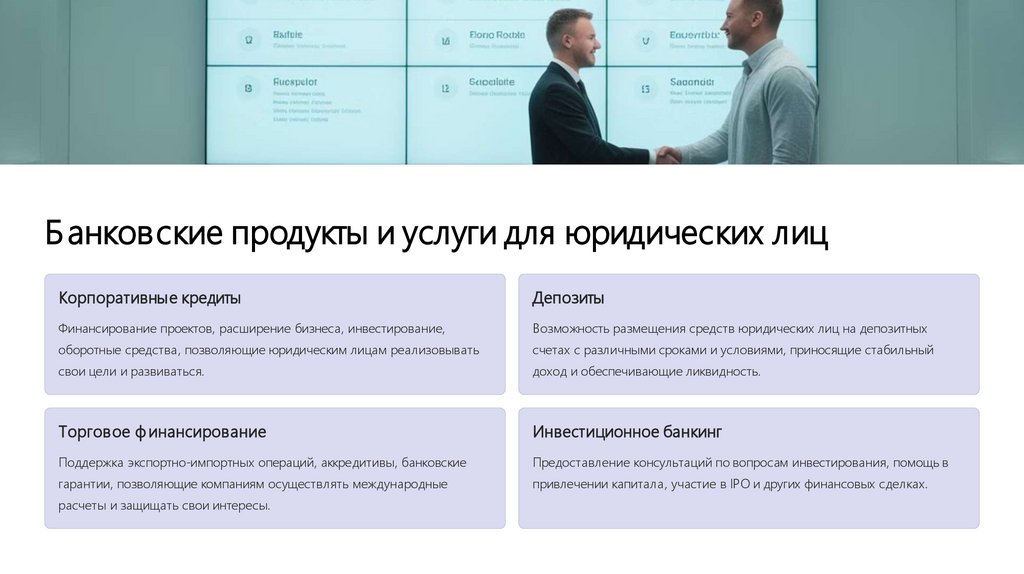

Б анковские продукты и услуги для юридических лицКорпоративные кредиты

Депозиты

Финансирование проектов, расширение бизнеса, инвестирование,

Возможность размещения средств юридических лиц на депозитных

оборотные средства, позволяющие юридическим лицам реализовывать

счетах с различными сроками и условиями, приносящие стабильный

свои цели и развиваться.

доход и обеспечивающие ликвидность.

Торговое ф инансирование

Инвестиционное банкинг

Поддержка экспортно-импортных операций, аккредитивы, банковские

Предоставление консультаций по вопросам инвестирования, помощь в

гарантии, позволяющие компаниям осуществлять международные

привлечении капитала, участие в IPO и других финансовых сделках.

расчеты и защищать свои интересы.

13.

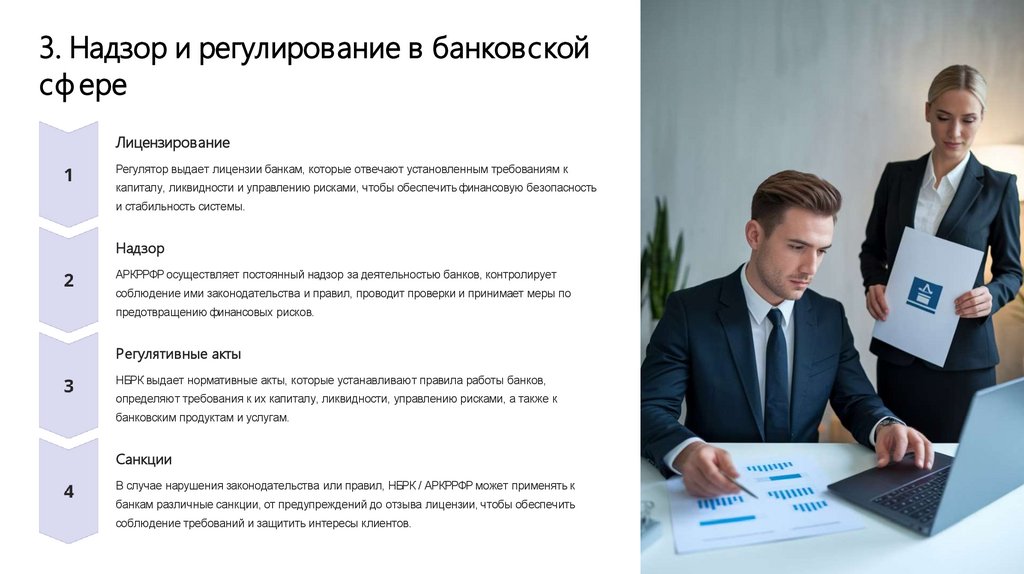

3. Надзор и регулирование в банковскойсф ере

Лицензирование

Регулятор выдает лицензии банкам, которые отвечают установленным требованиям к

капиталу, ликвидности и управлению рисками, чтобы обеспечить финансовую безопасность

и стабильность системы.

Надзор

АРКРРФР осуществляет постоянный надзор за деятельностью банков, контролирует

соблюдение ими законодательства и правил, проводит проверки и принимает меры по

предотвращению финансовых рисков.

Регулятивные акты

НБРК выдает нормативные акты, которые устанавливают правила работы банков,

определяют требования к их капиталу, ликвидности, управлению рисками, а также к

банковским продуктам и услугам.

Санкции

В случае нарушения законодательства или правил, НБРК / АРКРРФР может применять к

банкам различные санкции, от предупреждений до отзыва лицензии, чтобы обеспечить

соблюдение требований и защитить интересы клиентов.

14.

Создание банка и осуществление банковской деятельности:Банки создаются в форме акционерных обществ.

Учредительный договор о создании банка должен, помимо сведений,

предусмотренных действующим законодательством, содержать в

обязательном порядке:

сведения об учредителях (наименование, место нахождения, данные об их

государственной регистрации (для юридических лиц);

сведения о количестве, категориях и цене размещения акций.

Устав банка должен, помимо сведений, предусмотренных действующим

законодательством, содержать в обязательном порядке:

полное и сокращенное наименование банка;

сведения о видах и порядке использования фондов банка;

порядок принятия решений органами банка.

15.

Уставный капитал банка формируется в национальной валютеРеспублики Казахстан за счет размещения акций.

• Акции банка при размещении должны быть оплачены

исключительно деньгами.

• Минимальный размер уставного капитала вновь созданного

банка должен быть оплачен его учредителями полностью в

течение тридцати календарных дней после государственной

регистрации банка.

16.

Лицензия на осуществление банковской деятельностиК банковским операциям относятся:

1) прием депозитов, открытие и ведение банковских счетов юридических лиц;

2) прием депозитов, открытие и ведение банковских счетов физических лиц;

3) открытие и ведение корреспондентских счетов банков и организаций, осуществляющих отдельные виды

банковских операций;

4) открытие и ведение банками металлических счетов физических и юридических лиц, на которых

отражается физическое количество аффинированных драгоценных металлов и монет из драгоценных металлов,

принадлежащих данному лицу;

5) кассовые операции: прием и выдача банками и Национальным оператором почты наличных денег,

включая их размен, обмен, пересчет, сортировку, упаковку и хранение;

6) переводные операции: выполнение поручений физических и юридических лиц по платежам и переводам

денег;

7) учетные операции: учет (дисконт) векселей и иных долговых обязательств физических и юридических лиц;

8) банковские заемные операции;

9) обменные операции с иностранной валютой, включая обменные операции с наличной иностранной

валютой;

10) инкассация банкнот, монет и ценностей;

11) прием на инкассо платежных документов (за исключением векселей);

12) открытие (выставление) и подтверждение аккредитива и исполнение обязательств по нему;

13) выдача банками банковских гарантий, предусматривающих исполнение в денежной форме;

14) выдача банками банковских поручительств и иных обязательств за третьих лиц, предусматривающих

исполнение в денежной форме.

17.

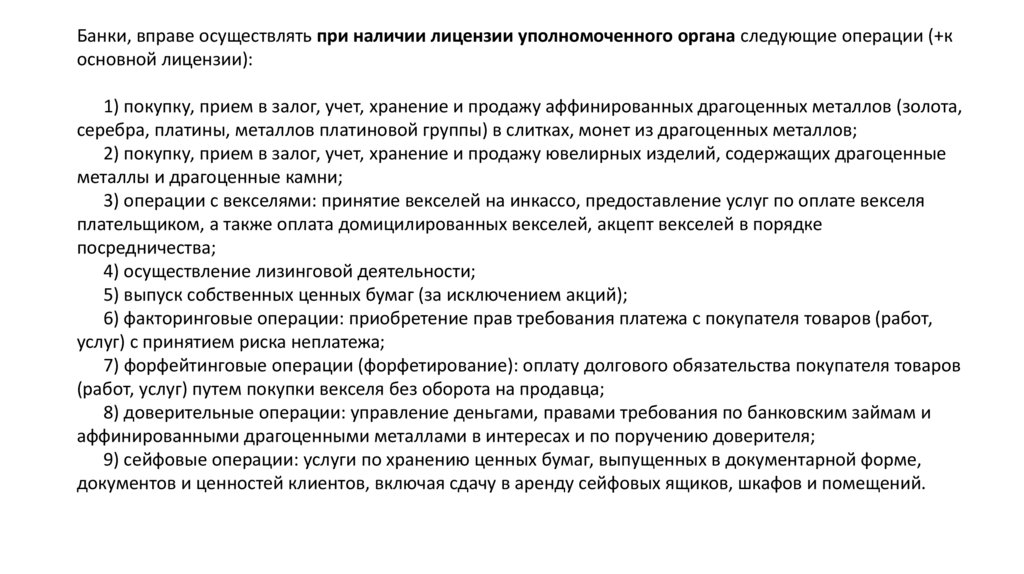

Банки, вправе осуществлять при наличии лицензии уполномоченного органа следующие операции (+косновной лицензии):

1) покупку, прием в залог, учет, хранение и продажу аффинированных драгоценных металлов (золота,

серебра, платины, металлов платиновой группы) в слитках, монет из драгоценных металлов;

2) покупку, прием в залог, учет, хранение и продажу ювелирных изделий, содержащих драгоценные

металлы и драгоценные камни;

3) операции с векселями: принятие векселей на инкассо, предоставление услуг по оплате векселя

плательщиком, а также оплата домицилированных векселей, акцепт векселей в порядке

посредничества;

4) осуществление лизинговой деятельности;

5) выпуск собственных ценных бумаг (за исключением акций);

6) факторинговые операции: приобретение прав требования платежа с покупателя товаров (работ,

услуг) с принятием риска неплатежа;

7) форфейтинговые операции (форфетирование): оплату долгового обязательства покупателя товаров

(работ, услуг) путем покупки векселя без оборота на продавца;

8) доверительные операции: управление деньгами, правами требования по банковским займам и

аффинированными драгоценными металлами в интересах и по поручению доверителя;

9) сейфовые операции: услуги по хранению ценных бумаг, выпущенных в документарной форме,

документов и ценностей клиентов, включая сдачу в аренду сейфовых ящиков, шкафов и помещений.

18.

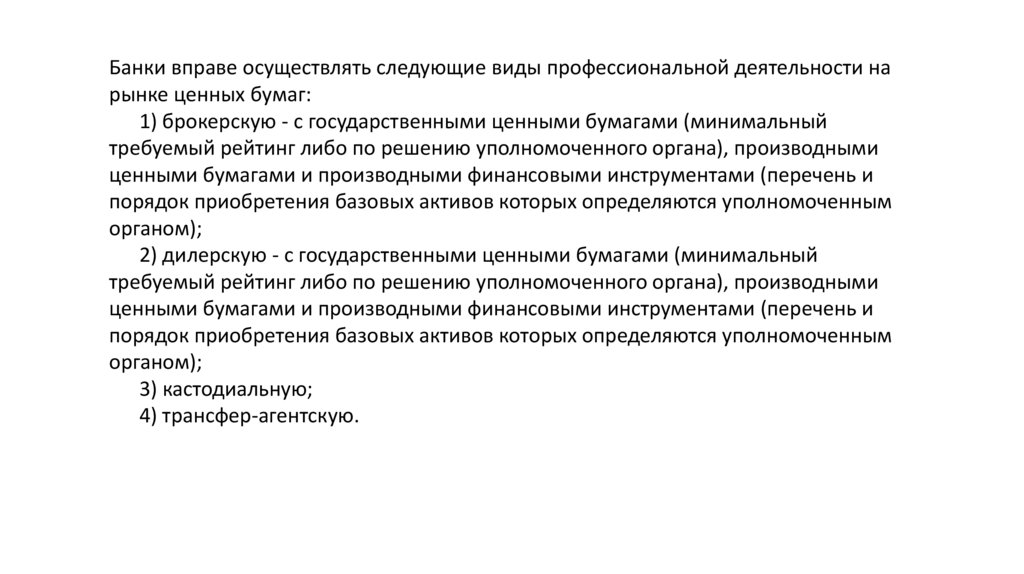

Банки вправе осуществлять следующие виды профессиональной деятельности нарынке ценных бумаг:

1) брокерскую - с государственными ценными бумагами (минимальный

требуемый рейтинг либо по решению уполномоченного органа), производными

ценными бумагами и производными финансовыми инструментами (перечень и

порядок приобретения базовых активов которых определяются уполномоченным

органом);

2) дилерскую - с государственными ценными бумагами (минимальный

требуемый рейтинг либо по решению уполномоченного органа), производными

ценными бумагами и производными финансовыми инструментами (перечень и

порядок приобретения базовых активов которых определяются уполномоченным

органом);

3) кастодиальную;

4) трансфер-агентскую.

19.

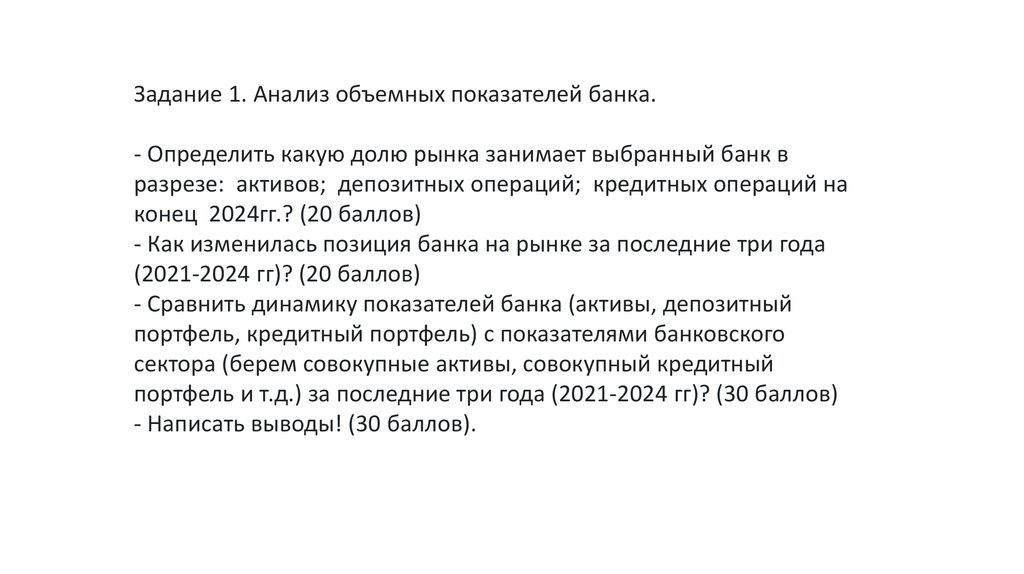

Задание 1. Анализ объемных показателей банка.- Определить какую долю рынка занимает выбранный банк в

разрезе: активов; депозитных операций; кредитных операций на

конец 2024гг.? (20 баллов)

- Как изменилась позиция банка на рынке за последние три года

(2021-2024 гг)? (20 баллов)

- Сравнить динамику показателей банка (активы, депозитный

портфель, кредитный портфель) с показателями банковского

сектора (берем совокупные активы, совокупный кредитный

портфель и т.д.) за последние три года (2021-2024 гг)? (30 баллов)

- Написать выводы! (30 баллов).

20.

Литература:• Лаврушин О.И. Банк и банковские операции. Учебник (Издание 2024

года).

• Жарковская Е.П. Банковское дело. Учебник для студентов вузов. Гриф МО

Ф (Издание 2022 года).

• Искаков У.М. Банковское дело. Учебник. Алматы: Экономика, 2011 г.

• Закон Республики Казахстан от 31 августа 1995 года, № 2444 «О банках и

банковской деятельности в Республике Казахстан»

Полезные ссылки:

• http://www.nationalbank.kz – НБРК

• http://www.kase.kz – КФБ

• https://www.gov.kz/memleket/entities/ardfm/about?lang=ru - Агентство

Республики Казахстан по регулированию и развитию финансового рынка