Финансы

ФинансыПохожие презентации:

Прогрессивная шкала НДФЛ Изменения c 2025 года

1.

Прогрессивная шкала НДФЛИзменения c 2025 года

reksoft.ru

2.

Содержание01

Прогрессивная шкала НДФЛ. Изменения с 2025 года

02

Каких доходов коснутся изменения

03

Изменения в стандартных налоговых вычетах (ГТО и вычеты на детей)

04

Налоговые вычеты- упрощенный порядок получения

05

Что делать когда у Вас несколько источников дохода?

06

НДФЛ для нерезидентов. ИП, самозанятость

КОНФИДЕНЦИАЛЬНО

2

3.

Прогрессивная шкала НДФЛдо 2021 года - плоская шкала- 13%

2021-2024 - двухступенчатая прогрессивная шкала

o до 5 млн. в год – 13%

o от 5 млн. в год – 15%

с 1 января 2025 года пятиступенчатая прогрессивная шкала

КОНФИДЕНЦИАЛЬНО

3

4.

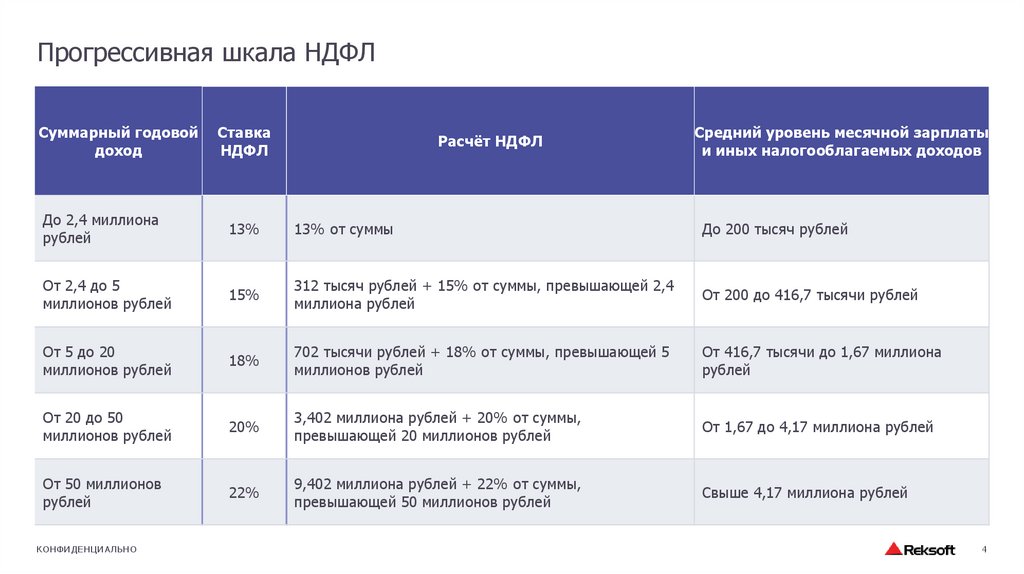

Прогрессивная шкала НДФЛСуммарный годовой

доход

Ставка

НДФЛ

Расчёт НДФЛ

Средний уровень месячной зарплаты

и иных налогооблагаемых доходов

До 2,4 миллиона

рублей

13%

13% от суммы

До 200 тысяч рублей

От 2,4 до 5

миллионов рублей

15%

312 тысяч рублей + 15% от суммы, превышающей 2,4

миллиона рублей

От 200 до 416,7 тысячи рублей

От 5 до 20

миллионов рублей

18%

702 тысячи рублей + 18% от суммы, превышающей 5

миллионов рублей

От 416,7 тысячи до 1,67 миллиона

рублей

От 20 до 50

миллионов рублей

20%

3,402 миллиона рублей + 20% от суммы,

превышающей 20 миллионов рублей

От 1,67 до 4,17 миллиона рублей

От 50 миллионов

рублей

22%

9,402 миллиона рублей + 22% от суммы,

превышающей 50 миллионов рублей

Свыше 4,17 миллиона рублей

КОНФИДЕНЦИАЛЬНО

4

5.

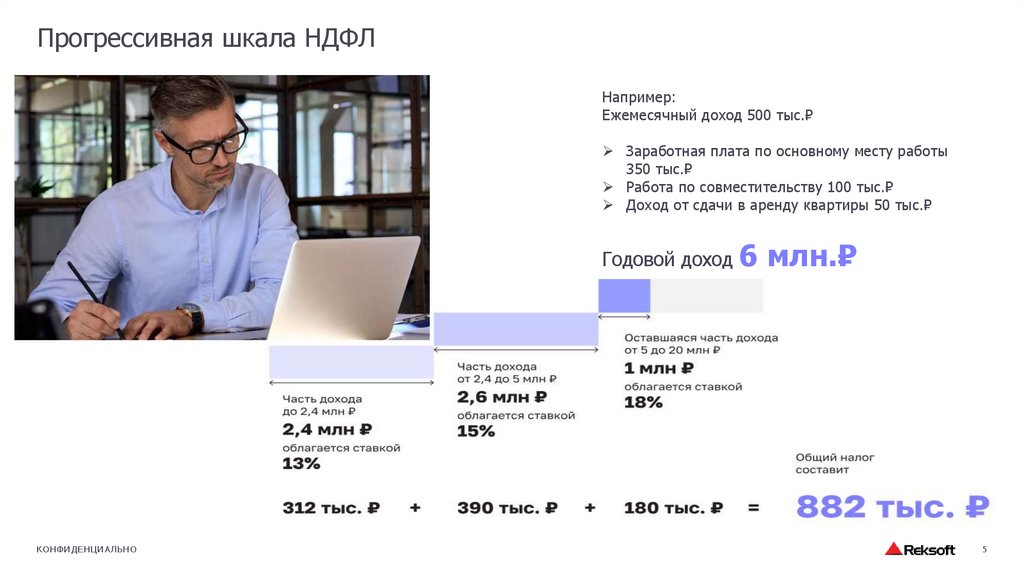

Прогрессивная шкала НДФЛНапример:

Ежемесячный доход 500 тыс.₽

Заработная плата по основному месту работы

350 тыс.₽

Работа по совместительству 100 тыс.₽

Доход от сдачи в аренду квартиры 50 тыс.₽

Годовой доход 6 млн.₽

КОНФИДЕНЦИАЛЬНО

5

6.

Льготная категория гражданПродолжает действовать двухступенчатая

прогрессивная шкала

(новый п.6.1 и новый п.6.2 ст.210 НК)

o

o

до 5 млн. в год – 13%

от 5 млн. в год – 15%

на доходы, полученные за участие в СВО, включая денежное довольствие и иные выплаты для военнослужащих и

сотрудников других силовых структур (Следственного комитета РФ, федеральной противопожарной службы Государственной

противопожарной службы, уголовно-исполнительной системы РФ, органов принудительного исполнения РФ) (п. 6.1 ст. 210, п.

1.2 ст. 224 НК РФ);

для доходов в виде районных коэффициентов и процентных надбавок к заработной плате (денежному довольствию,

денежному содержанию) за работу в районах Крайнего Севера, приравненных к ним местностях и других местностях с

неблагоприятными климатическими условиями. (п. 6.2 ст. 210, п. 1.2 ст. 224 НК РФ)

КОНФИДЕНЦИАЛЬНО

6

7.

Двухступенчатая прогрессивная шкала НДФЛНовая специальная двухступенчатая прогрессивная шкала к доходам

(п. 6 ст. 210, п. 1.1 ст. 214 НК РФ)

o

o

до 2,4 млн. в год – 13%

от 2,4 млн. в год – 15%

от продажи и получения в дар недвижимости и другого имущества, кроме

ценных бумаг;

страховых выплатах по договорам страхования и выплат по пенсионному

обеспечению;

от долевого участия, в том числе в виде дивидендов;

от продажи долей в уставных капиталах российских компаний;

по операциям с ценными бумагами и цифровыми финансовыми активами;

процентов по вкладам (остаткам на счетах) в банках, на территории РФ;

других доходах в соответствии с п.6 ст. 210 НК РФ.

КОНФИДЕНЦИАЛЬНО

7

8.

Стандартные налоговые вычетыНовый стандартный налоговый вычет по НДФЛ за

сдачу норм ГТО (Федеральный закон от 12.07.2024

№176-ФЗ)

1 500 рублей в месяц (18 000 рублей за год)

Чтобы получить этот вычет, работник должен пройти

диспансеризацию в текущем году

Вычеты на детей

Предельный доход увеличен с 350 до 450 тыс. руб. (пп. 4 п. 1 ст. 218 НК РФ).

Увеличены размеры стандартных вычетов:

на второго ребенка - до 2 800 руб. в месяц (было 1 400);

на третьего ребенка и каждого последующего - до 6 000 руб. в месяц (было 3 000);

Вычеты на первого ребёнка и ребёнка с инвалидностью оставили без изменений — 1 400 и 12 000 рублей

соответственно.

Если у вас есть сведения о детях, находящихся на обеспечении налогоплательщика, на которых полагается

вычет, предоставьте его. Заявление сотрудника для этого больше не требуется (пп. 4 п. 1 ст. 218 НК РФ).

КОНФИДЕНЦИАЛЬНО

8

9.

Социальные вычетыНК РФ Статья 219. Социальные налоговые вычеты

До 150 тыс. в год.

Обучение – собственное, супругов, братьев, сестер, детей (50 тыс. на

каждого ребенка);

Лечение, приобретение медикаментов, страховые взносы ДМС

(собственное, супругов, родителей, детей);

Негосударственное пенсионное обеспечение, пенсионного страхования,

добровольное страхование жизни не менее 5-ти лет;

Допольнительные взносы на накопительную часть трудовой пенсии;

Благотворительность, до 25% полученного за год дохода;

Фитнес (собственное, детей).

Вычет можно получить если Вы получили компенсацию за счет Кафетерия.

с 01.01.2024 года для подтверждения права на социальный вычет по обучению, лечению, фитнес необходимо приложить только

справку по специальной форме.

Право на возврат НДФЛ сохраняется за налогоплательщиком в течение 3 лет

КОНФИДЕНЦИАЛЬНО

9

10.

Имущественный вычетНК РФ Статья 220. Имущественные налоговые вычеты

Приобретение имущества

До 2 млн. при покупке и/или строительстве жилой недвижимости:

квартиры, дома, земельного участка, комнаты, доли;

До 3 млн. при покупке жилья в ипотеку — на фактически уплаченные

проценты (органичение применяется к займам (кредитам), полученным

после 1 января 2014 года);

Продажа имущества в собственности менее 3-х (5) лет:

До 1 млн. при продаже жилой недвижимости: квартиры, дома,

земельного участка, комнаты, доли; (если продажа ниже кадастровой

стоимсоти - вычет 70% от кадастровой стоимости);

До 250 тыс. при продаже иного имущества, например, автомобиля или

гаража;

При получении дохода в виде цифровой валюты.

Вместо вычета, можно уменьшить доход на расходы, непосредственно

связанные с приобретением этого имущества;

Право на возврат НДФЛ в связи с получением вычета сохраняется за налогоплательщиком в течение 3 лет

КОНФИДЕНЦИАЛЬНО

10

11.

Доходы, не облагаемые НДФЛВ соответствии со ст.217 НК РФ не все доходы физических лиц

облагаются НДФЛ

доходы от продажи имущества, находившегося в собственности более трех

(пяти) лет;

доходы, полученные в порядке наследования;

доходы, полученные по договору дарения от члена семьи и (или) близкого

родственника в соответствии с Семейным кодексом Российской Федерации (от

супруга, родителей и детей, в том числе усыновителей и усыновленных,

дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих

отца или мать) братьев и сестер);

пособия, в т.ч. по временной нетрудоспособности;

выплаты при увольнении (трехкратный размер среднего месячного заработка);

материальная помощь (смерть близких родсвенников, рождение детей)

подарки (до 4000 в год)

иные доходы.

КОНФИДЕНЦИАЛЬНО

11

12.

Упрощенный порядок получения вычетов по НДФЛВ упрощенном порядке можно получить следующие налоговые вычеты

(ст. 221.1 НК РФ):

инвестиционные (пп. 2 и 3 п. 1 ст. 219.1 НК РФ);

имущественные (пп. 3 и 4 п. 1 ст. 220 НК РФ);

социальные (ст. 219 НК РФ);

1 В Личном кабинете налогоплательщика

необходимо заполнить предзаполненное

заявление;

2 Если ФНС получила информацию от налогового

агента до 25 февраля, то предзаполненное

заявление будет сформировано до 20 марта, либо

в ближайшие 20 рабочих дней

3 1,5 месяца на камеральную проверку и возврат

денег.

С 1 января 2025 года

налоговые вычеты на долгосрочные сбережения граждан:

в сумме сберегательных взносов по договорам долгосрочных сбережений,

заключенным с негосударственным пенсионным фондом (пп. 2 п. 1 ст.

219.2 НК РФ);

по операциям на индивидуальных инвестиционных счетах, открытых

начиная с 1 января 2024 года (пп. 3 и 4 п. 1 ст. 219.2 НК РФ).

Вычет можно получить до окончания налогового периода на основании его

обращения с письменным заявлением к работодателю, получив уведомление

в ИФНС (30 дней на рассмотрение документов)

Налоговый вычет в упрощенном порядке можно получить только если ваш налоговый агент является участником

информационного обмена с ФНС

КОНФИДЕНЦИАЛЬНО

12

13.

НДФЛ для совместителейЕсли у Вас 2 места работы

Доход по каждому месту работы в отдельности в пределах

установленных пороговых значений (до 2,4 млн.), а вместе превысит их.

Каждый работодатель применяет ставку налога только к доходам,

которые начисляет сам, а суммарный налог за год рассчитает налоговая

и предъявит налогоплательщику сумму к доплате в уведомлении, так

прописано в статьях 226 и 228 НК.

При получении дохода от источников не являющихся налоговыми

агентами, например продажа имущества, находившегося в собственности

менее трех (пяти) лет, остается обязательство по предоставлению

налоговой декларации НДФЛ-3 не позднее 30 апреля следующего года

Сроки уплаты налога:

не позднее 15 июля года, следующего года по декларации;

не позднее 1 декабря по налоговому уведомлению (п.6 ст.228 НК РФ)

КОНФИДЕНЦИАЛЬНО

13

14.

Что изменится для нерезидентов РФКто такой нерезидент РФ

Иностранные граждане, находящиеся в России менее 183 дней в течение 12

месяцев.

Граждане РФ, проживающие за границей более 183 дней в году.

С 2025 года уплачивать прогрессивный подоходный налог обязали в том числе:

иностранцев на патенте;

высококвалифицированных специалистов;

релокантов, работающих на отечественные компании удалённо.

Нерезиденты, получающие проценты по вкладам или остаткам на счетах в

российских банках, платят НДФЛ по ставке 15%.

Других категорий нерезидентов РФ реформа не касается.

КОНФИДЕНЦИАЛЬНО

14

15.

ИП или СамозанятостьУСН

упрощенная система

налогообложения

АУСН

25.02.2022 № 17-ФЗ

Автоматизированная УСН

Самозанятый

«Закон о самозанятых»

422-ФЗ

Доход в год

До 219,2 млн

(сверх 60 млн. +НДС)

До 60 млн.

До 2,4 млн.

Налог

Режим «Доходы» -6%

«Доходы-расходы» – 15%

Имущественный, за

сотрудников

Режим «Доходы» -8%

«Доходы-расходы» – 20%

(3% от всех доходов, даже

если бизнес ушёл в убыток)

НПД (налоговый вычет 10

тыс. в год):

4%- доходы от физ. лиц

6%- дооды от юр. лиц

Сотрудники

До 130 чел.

До 5 чел.

нет

Взносы

Обязательны, минимум 53

658₽/в год

нет

нет

Налоговая отчетность

Декларации УСН, НДФЛ

Нет (исключения)

нет

Наличие кассы

При продаже физическим

лицам

При продаже физическим

лицам

нет

КОНФИДЕНЦИАЛЬНО

15