Финансы

ФинансыПохожие презентации:

Buxgalteriya hisobi va auditi

1.

TOSHKENT DAVLAT IQTISODIYOTUNIVERSITETI

“MOLIYA VA BUXGALTERIYA HISOBI “

FAKULTETI

“BUXGALTERIYA HISOBI VA AUDITI”

YO‘NALISHI

5-KURS SIRTQI TA’LIM

Bajardi: Tadjiyeva Zeboxon Qodirjon qizi

Guruh: MBR-87

2.

MAVZU:TADBIRKORLIK SUB’EKTLARINI DAVLATRO‘YXATIDAN O‘TKAZISH VA SOLIQ

IDORALARIDA HISOBGA OLISH TARTIBI

REJA:

1.Tadbirkorlik sub’ektlari haqida tushuncha.

2.Tadbirkorlik sub’ektlarini davlat ro‘yhatidan o‘tkazish.

3. Tadbirkorlik sub’ektlarini soliq idoralarida hisobga

olish.

3.

TADBIRKORLIK SUB’EKTLARIHAQIDA TUSHUNCHA

Tadbirkorlik subyektlari — yuridik shaxslar tomonidan

yerlardan maqsadli foydalanilishi, ijara shartnomasi

bo'yicha majburiyatlarga muvofiq, ular tomonidan

qishloq xo'jaligi ekinlarini (g'o'za, don va boshqalar)

ekish bo'yicha o'rnatilgan talablarga rioya etilishini

nazorat qilishdir.

4.

TADBIRKORLIK SUBYEKTLARINI DAVLATRO‘YXATIDAN O‘TKAZISH VA HISOBGA QO‘YISH

Tadbirkorlik subyektlarini davlat ro‘yxatidan o‘tkazish va hisobga qo‘yish tartibini

tubdan takomillashtirish, zamonaviy axborot-kommunikatsiya texnologiyalarini

keng joriy etish asosida ularning davlat organlari bilan o‘zaro munosabatlarida

bevosita muloqot qilmaydigan shakllaridan foydalanishni jadal rag‘batlantirish

maqsadida:

1. Tadbirkorlik subyektlarini davlat ro‘yxatidan o‘tkazish va hisobga qo‘yish

tartibini tubdan takomillashtirish bo‘yicha chora-tadbirlar kompleksi 1ilovaga muvofiq ma’qullansin. Ushbu chora-tadbirlarda tadbirkorlik subyektlarini

davlat ro‘yxatidan o‘tkazish va hisobga qo‘yishni avtomatlashtirilgan tizimini

(keyingi o‘rinlarda — Tizim) bosqichma-bosqich ishlab chiqish va joriy etish, 2017yil 1-apreldan boshlab tadbirkorlik subyektlarini davlat ro‘yxatidan O‘zbekiston

Respublikasi Davlat interaktiv xizmatlari yagona portaliga (keyingi o‘rinlarda —

Yagona portal) integratsiyalashgan Internet tarmog‘idagi Tizim orqali kechayukunduz o‘tkazish va hisobga qo‘yish ta’minlansin.

5.

TADBIRKORLIK SUBYEKTLARINI DAVLATRO‘YXATIDAN O‘TKAZISH

Tadbirkorlik – o‘z mulki bilan tavakkalchilik asosida daromad (foyda) olishga

qaratilgan tashabbuskor faoliyat. Tadbirkorlik bilan shug‘ullanish uchun

davlat ro‘yxatidan o‘tish kerak.

Tadbirkorlik bilan yuridik shaxs tashkil etib yoki tashkil etmasdan qonun

hujjatlarida taqiqlanmagan har qanday faoliyat bilan shug‘ullanish mumkin.

Ro‘yxatdan o‘tish usullari:

. mustaqil ravishda Tizim orqali;

. Davlat xizmatlari markazlariga o‘zi kelgan holda.

Yuridik shaxs bo‘lmagan tadbirkorlik subyektlari

. yakka tartibdagi tadbirkor;

. oilaviy tadbirkorlik;

. dehqon xo‘jaligi.

6.

YURIDIK SHAXS SIFATIDAGI TADBIRKORLIKSUBYEKTLARI

. MAS’ULIYATI CHEKLANGAN JAMIYATI;

. AKTSIYADORLIK JAMIYATI;

. XUSUSIY KORXONA;

. OILAVIY KORXONA;

. FERMER XO‘JALIGI;

. DEHQON XO‘JALIGI.

. RO‘YXATDAN O‘TMASDAN TADBIRKORLIK BILAN

SHUG‘ULLANGANLIK

UCHUN MA’MURIY VA JINOIY JAVOBGARLIK MAVJUD.

7.

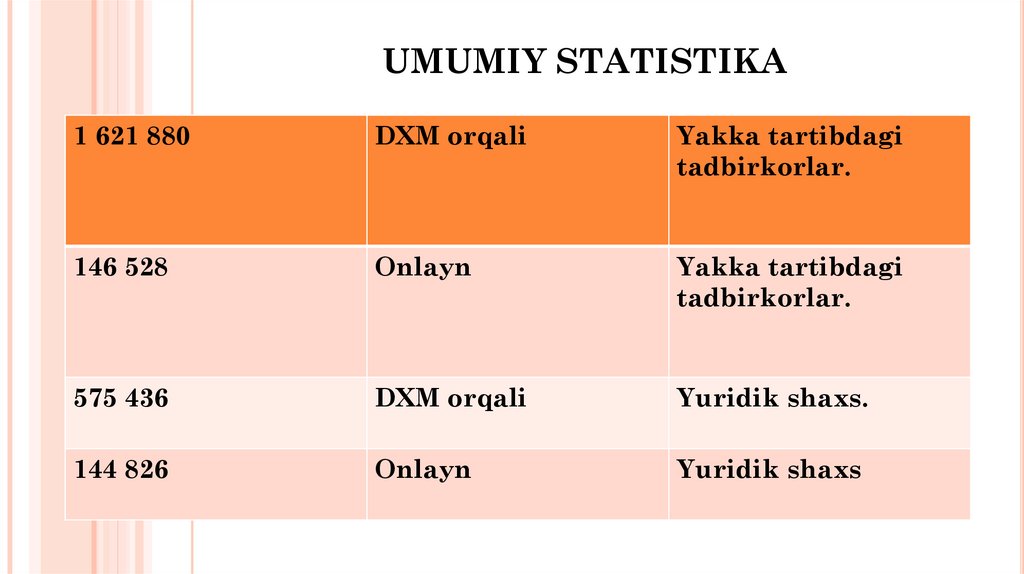

UMUMIY STATISTIKA1 621 880

DXM orqali

Yakka tartibdagi

tadbirkorlar.

146 528

Onlayn

Yakka tartibdagi

tadbirkorlar.

575 436

DXM orqali

Yuridik shaxs.

144 826

Onlayn

Yuridik shaxs

8.

1.2.

“Tadbirkorlik

subyektlarini davlat

ro‘yxatidan o‘tkazish va

hisobga qo‘yish tartibini

tubdan takomillashtirish

to‘g‘risida”gi O‘zbekiston

Respublikasi Prezidenti

qarorini amalga oshirish

bo‘yicha normativhuquqiy hujjatlarni

ishlab chiqish.

Quyidagilarni tasdiqlash bo‘yicha

O‘zbekiston Respublikasi Vazirlar

Mahkamasi qarori loyihasi:

Tadbirkorlik subyektlarini davlat

ro‘yxatidan o‘tkazish va hisobga

qo‘yish tartibi to‘g‘risida nizom;

Tadbirkorlik subyektlarining yagona

davlat reyestrini yuritish tartibi

to‘g‘risida nizom;

Tadbirkorlik subyektlarini davlat

ro‘yxatidan o‘tkazish va hisobga

qo‘yishda ro‘yxatga oluvchi va boshqa

vakolatli organlarning hamkorlik

qilish tartibi.

2016-yil Adliya vazirligi, SSP,

noyabr Moliya vazirligi,

Iqtisodiyot vazirligi,

Axborot

texnologiyalari va

kommunikatsiyalarin

i rivojlantirish

vazirligi,

manfaatdorvazirlik

va idoralar

9.

TADBIRKORLIK SUBYEKTLARINI SOLIQQATORTISH HAMDA

ULARDAN OLINADIGAN SOLIQ TURLARI

Mulk shakllaridan qat’iy nazar, barcha korxonalar

O‘zbekiston Respublikasining «Korxonalar, birlashmalar va

tashkilotlardan olinadigan soliqlar to’g’risida»gi qonuniga

muvofiq davlat va mahalliy byudjetlarga soliqlar to’laydilar.

Soliqlar – bu budjetga tushadigan pul va qonun bilan

belgilangan majburiy munosabatlardir. Bu munosabatlar

soliq to‘lovchilar (yuridik va jismoniy shaxslar) bilan davlat

o‘rtasidagi munosabatlarni ifoda etadi.

10.

SOLIQLAR, ENG AVVALO, DAVLATNING VAZIFALARINIMOLIYAVIY MABLAG’LAR BILAN TA’MINLASH

ZARURLIGIDAN KELIB CHIQADI.

O‘ZBEKISTON RESPUBLIKASI HUDUDIDA QUYIDAGI

SOLIQLAR VA YIG’IMLAR AMAL QILADI:

- UMUMDAVLAT SOLIQLARI;

- MAHALLIY SOLIQLAR VA YIG’IMLAR.

UMUMDAVLAT SOLIQLARGA QUYIDAGILAR KIRADI:

- YURIDIK SHAXSLARDAN OLINADIGAN DAROMAD (FOYDA)

SOLIG’I;

- JISMONIY SHAXSLARDAN OLINADIGAN DAROMAD SOLIG’I;

- QO‘SHILGAN QIYMAT SOLIG’I;

- AKTSIZ SOLIG’I;

- YER OSTI BOYLIKLARIDAN FOYDALANGANLIK UCHUN

SOLIQ;

- SUV RESURSLARIDAN FOYDALANGANLIK UCHUN SOLIQ.

11.

Mahalliy soliqlar va yig’imlarga quyidagilar kiradi:- mol-mulk solig’i;

- yer solig’i;

- avtotransport vositalarini olib sotganlik uchun soliq;

- savdo-sotiq qilish huquqi uchun yig’im, shu jumladan, ayrim

turlardagi tovarlarni

sotish huquqini beruvchi litsenziya yig’imlari;

- yuridik shaxslarni, shuningdek, tadbirkorlik faoliyati bilan

shug’ullanuvchi jismoniy

shaxslarni ro‘yxatga olganlik uchun yig’im;

- avtotransport to‘xtash joyidan foydalanganlik uchun yig’im;

- obodonchilik ishlari uchun yig’im;

- ijtimoiy infratuzilmani rivojlantirish uchun yig’im;

- va boshqa mahalliy ahamiyatga ega bo’lgan yig’imlar.

12.

E’TIBORINGIZ UCHUNRAHMAT!