Положение № 809-П «О Плане счетов бухгалтерского учета для кредитных организаций и порядке его применения»")

Финансы

ФинансыПохожие презентации:

")

банка")

Осуществление депозитных операций. Лекция 2. Депозитная политика банка. Элементы депозитной политики банка

1.

ОП Депозитные операцииТема 1. Осуществление депозитных

операций

Лекция 2. Депозитная политика банка.

Элементы депозитной политики банка

Тема 1. Осуществление депозитных операций

Преподаватель Зотова Т.Н.

2025

2. Вопросы:

1. Нормативно-правовое регулирование депозитных операций2. Основные положения депозитной политики. Цель и задачи

депозитной политики.

3. Принципы депозитной политики

4. Факторы, влияющие на депозитную политику.

5. Перспективные направления депозитной политики

3.

.Оформить в тетради таблицу

Наименование

нормативного

документа

О чем этот документ

(Что говорится в документе

о депозитных операциях)

4.

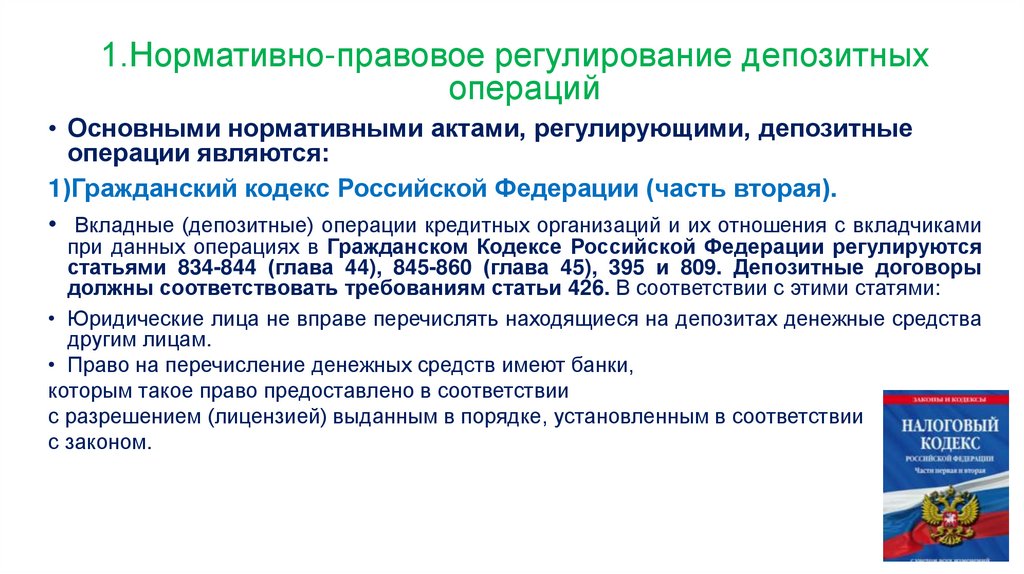

1.Нормативно-правовое регулирование депозитныхопераций

• Основными нормативными актами, регулирующими, депозитные

операции являются:

1)Гражданский кодекс Российской Федерации (часть вторая).

• Вкладные (депозитные) операции кредитных организаций и их отношения с вкладчиками

при данных операциях в Гражданском Кодексе Российской Федерации регулируются

статьями 834-844 (глава 44), 845-860 (глава 45), 395 и 809. Депозитные договоры

должны соответствовать требованиям статьи 426. В соответствии с этими статями:

• Юридические лица не вправе перечислять находящиеся на депозитах денежные средства

другим лицам.

• Право на перечисление денежных средств имеют банки,

которым такое право предоставлено в соответствии

с разрешением (лицензией) выданным в порядке, установленным в соответствии

с законом.

5.

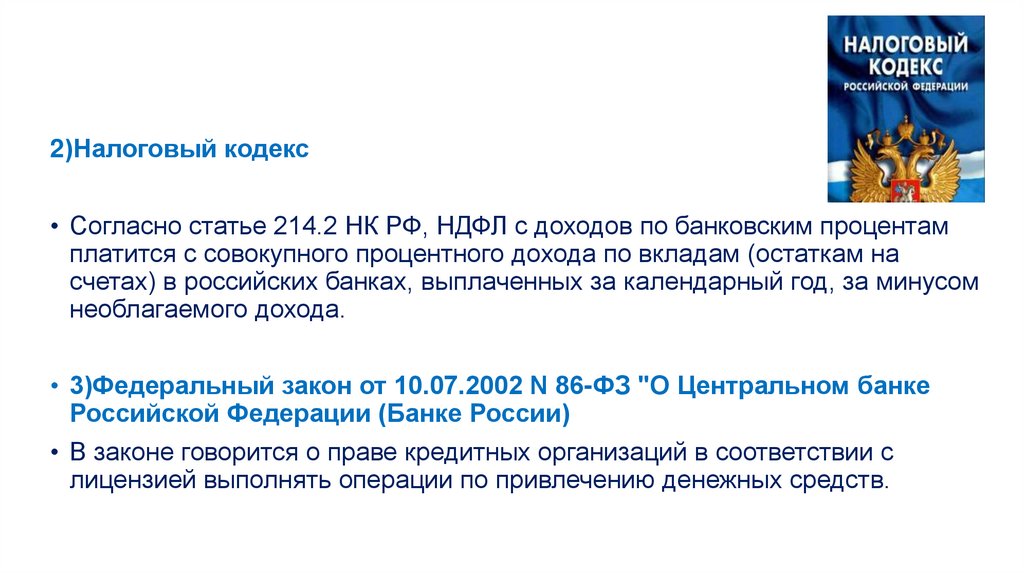

2)Налоговый кодекс• Согласно статье 214.2 НК РФ, НДФЛ с доходов по банковским процентам

платится с совокупного процентного дохода по вкладам (остаткам на

счетах) в российских банках, выплаченных за календарный год, за минусом

необлагаемого дохода.

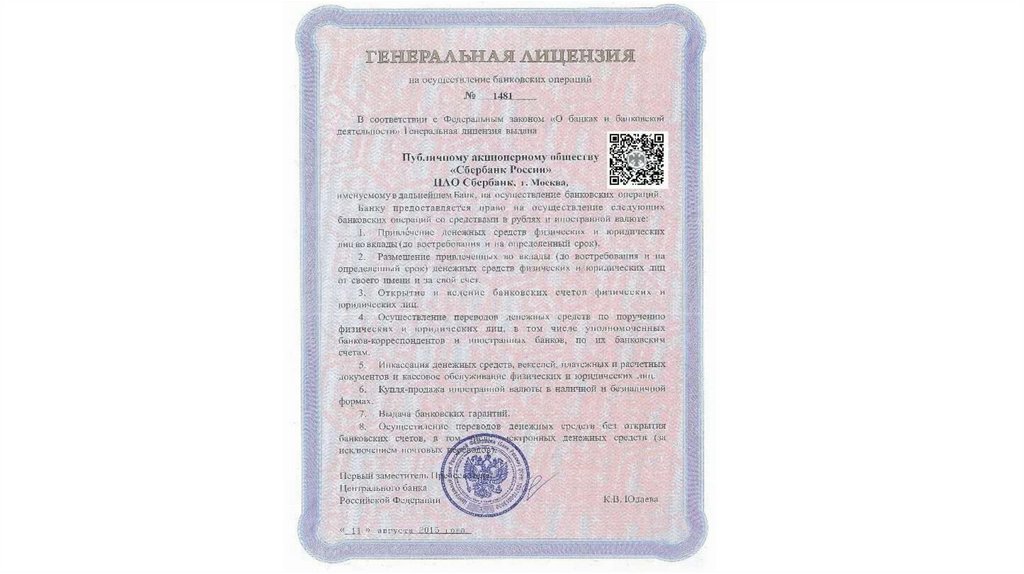

• 3)Федеральный закон от 10.07.2002 N 86-ФЗ "О Центральном банке

Российской Федерации (Банке России)

• В законе говорится о праве кредитных организаций в соответствии с

лицензией выполнять операции по привлечению денежных средств.

6.

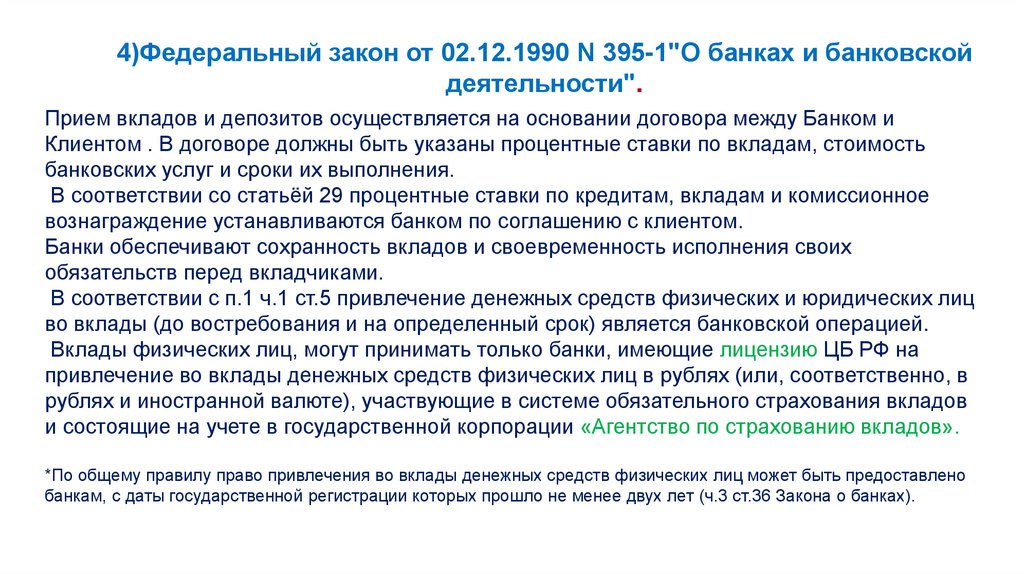

4)Федеральный закон от 02.12.1990 N 395-1"О банках и банковскойдеятельности".

Прием вкладов и депозитов осуществляется на основании договора между Банком и

Клиентом . В договоре должны быть указаны процентные ставки по вкладам, стоимость

банковских услуг и сроки их выполнения.

В соответствии со статьёй 29 процентные ставки по кредитам, вкладам и комиссионное

вознаграждение устанавливаются банком по соглашению с клиентом.

Банки обеспечивают сохранность вкладов и своевременность исполнения своих

обязательств перед вкладчиками.

В соответствии с п.1 ч.1 ст.5 привлечение денежных средств физических и юридических лиц

во вклады (до востребования и на определенный срок) является банковской операцией.

Вклады физических лиц, могут принимать только банки, имеющие лицензию ЦБ РФ на

привлечение во вклады денежных средств физических лиц в рублях (или, соответственно, в

рублях и иностранной валюте), участвующие в системе обязательного страхования вкладов

и состоящие на учете в государственной корпорации «Агентство по страхованию вкладов».

*По общему правилу право привлечения во вклады денежных средств физических лиц может быть предоставлено

банкам, с даты государственной регистрации которых прошло не менее двух лет (ч.3 ст.36 Закона о банках).

7.

8.

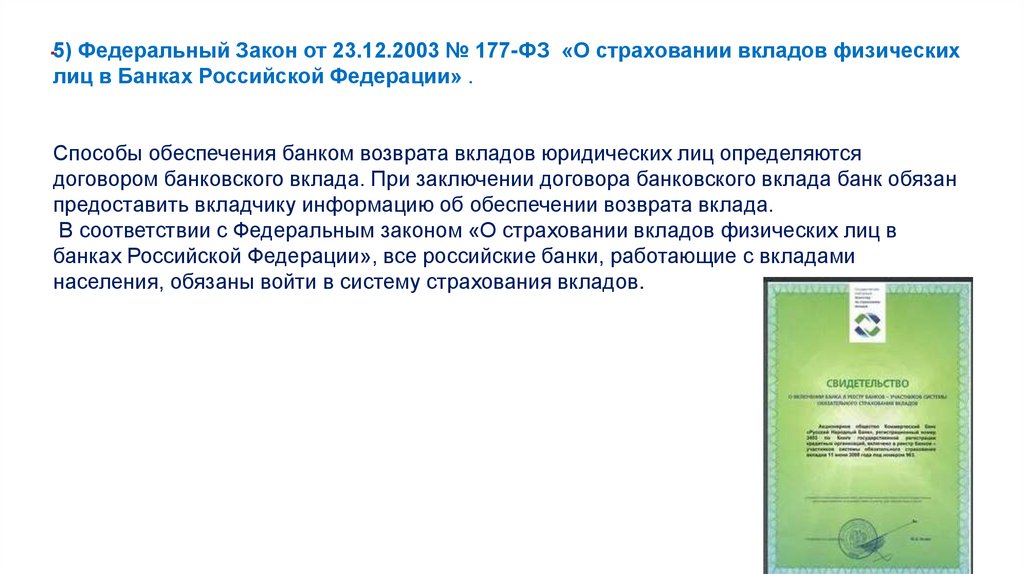

.5) Федеральный Закон от 23.12.2003 № 177-ФЗ «О страховании вкладов физическихлиц в Банках Российской Федерации» .

Способы обеспечения банком возврата вкладов юридических лиц определяются

договором банковского вклада. При заключении договора банковского вклада банк обязан

предоставить вкладчику информацию об обеспечении возврата вклада.

В соответствии с Федеральным законом «О страховании вкладов физических лиц в

банках Российской Федерации», все российские банки, работающие с вкладами

населения, обязаны войти в систему страхования вкладов.

9.

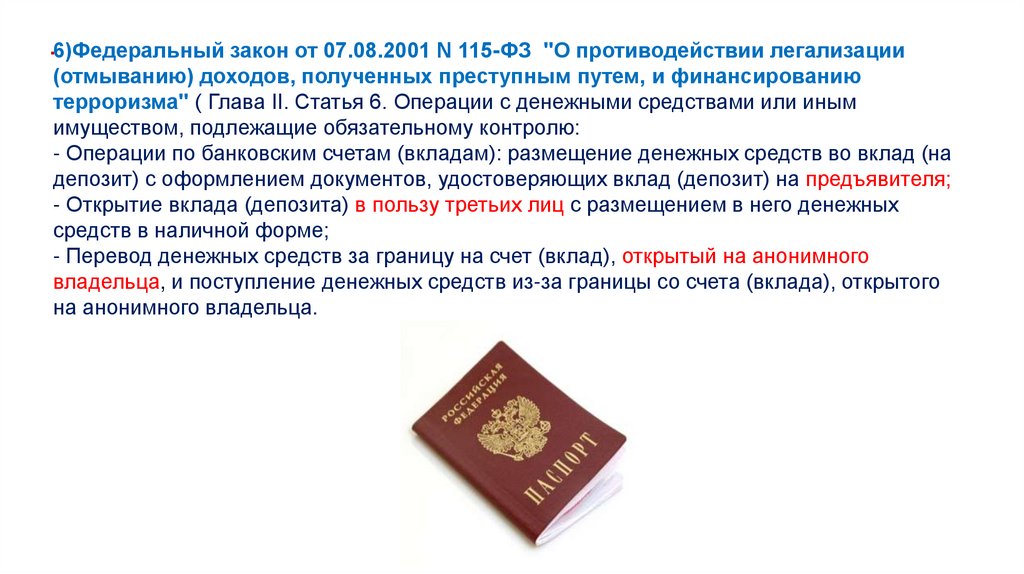

.6)Федеральный закон от 07.08.2001 N 115-ФЗ "О противодействии легализации(отмыванию) доходов, полученных преступным путем, и финансированию

терроризма" ( Глава II. Статья 6. Операции с денежными средствами или иным

имуществом, подлежащие обязательному контролю:

- Операции по банковским счетам (вкладам): размещение денежных средств во вклад (на

депозит) с оформлением документов, удостоверяющих вклад (депозит) на предъявителя;

- Открытие вклада (депозита) в пользу третьих лиц с размещением в него денежных

средств в наличной форме;

- Перевод денежных средств за границу на счет (вклад), открытый на анонимного

владельца, и поступление денежных средств из-за границы со счета (вклада), открытого

на анонимного владельца.

10. 7)Положение № 809-П «О Плане счетов бухгалтерского учета для кредитных организаций и порядке его применения»

7)Положение № 809-П «О Плане счетов бухгалтерского учета для кредитныхорганизаций и порядке его применения»

• Понятия «банковский вклад» и «депозит» используются как синонимы, но в термин

«вклад» применяется в отношении привлеченных средств физических лиц, а

«депозит» - в отношении привлеченных средств юридических лиц.

• В данном положении кроме определения вклада и депозит изложены правила

ведения бухгалтерского учета по данным операциям.

8) Депозитная политика. Внутренний документ кредитной организации.

• Депозитная политика банка определяет его способность привлекать финансовые

ресурсы и использовать их в процессе своей финансово-кредитной деятельности

11. 2.Основные положения депозитной политики.

• Сущность и значение депозитной политики банкаДепозитные операции имеют большое значение для обеспечения нормальной

деятельности коммерческих банков, на их основе формируются основная

часть банковских ресурсов, выступающих источником для проведения

активных операций. Депозитные операции выполняют все банки. В условиях,

когда существует конкуренция между банком за вкладчика, каждый банк

должен разрабатывать и проводить эффективную депозитную политику.

• Депозитная политика банка определяет его способность

привлекать финансовые ресурсы и использовать их в

процессе своей финансово-кредитной деятельности.

12. Основные положения депозитной политики.

• Для привлечения денежных средств корпоративных и частных клиентов банки разрабатывают иреализуют депозитную политику. Суммы привлеченных денежных средств во вклады и на счета

на определенный срок или до востребования формируют депозитный портфель.

13. Основные положения депозитной политики.

• Сущность и значение депозитной политики банка• Депозитная политика банка – это комплекс мероприятий, которые связаны с

привлечением денежных средств и реализуются с целью удовлетворения потребности

банка в увеличении ликвидности.

• Депозитная политика представляет собой набор определенных правил, задач, действий

и конкретных мероприятий, реализуемых в рамках отношений, связанных с

размещением вкладов.

• Депозитная политика - это система мер, направленных банком на привлечение

свободных денежных ресурсов юридических и физических лиц с последующим их

размещением на взаимовыгодной основе.

14.

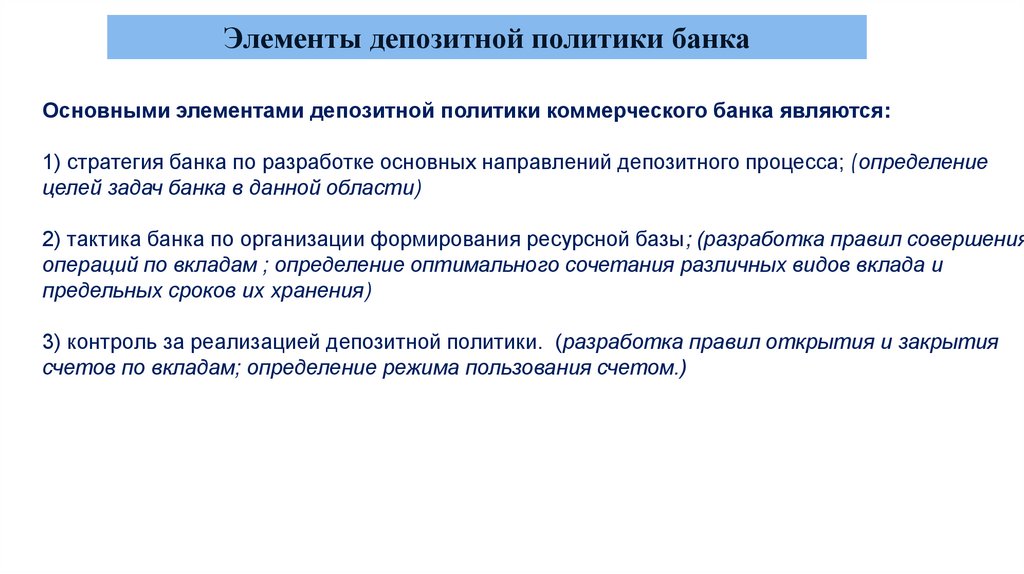

Элементы депозитной политики банкаОсновными элементами депозитной политики коммерческого банка являются:

1) стратегия банка по разработке основных направлений депозитного процесса; (определение

целей задач банка в данной области)

2) тактика банка по организации формирования ресурсной базы; (разработка правил совершения

операций по вкладам ; определение оптимального сочетания различных видов вклада и

предельных сроков их хранения)

3) контроль за реализацией депозитной политики. (разработка правил открытия и закрытия

счетов по вкладам; определение режима пользования счетом.)

15.

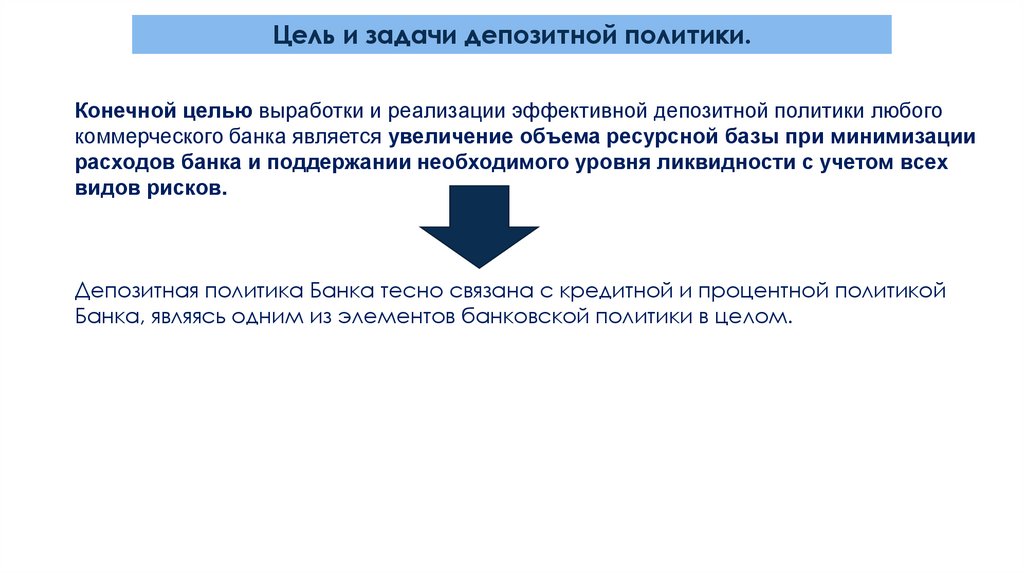

Цель и задачи депозитной политики.Конечной целью выработки и реализации эффективной депозитной политики любого

коммерческого банка является увеличение объема ресурсной базы при минимизации

расходов банка и поддержании необходимого уровня ликвидности с учетом всех

видов рисков.

Депозитная политика Банка тесно связана с кредитной и процентной политикой

Банка, являясь одним из элементов банковской политики в целом.

16.

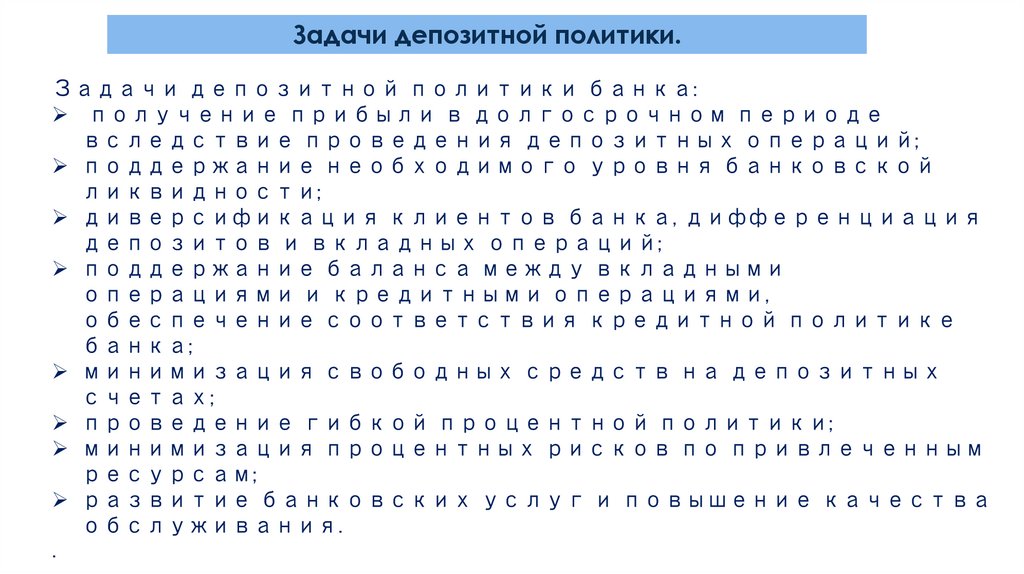

Задачи депозитной политики.Задачи депозитной политики банка:

получение прибыли в долгосрочном периоде

вследствие проведения депозитных операций;

поддержание необходимого уровня банковской

ликвидности;

диверсификация клиентов банка, дифференциация

депозитов и вкладных операций;

поддержание баланса между вкладными

операциями и кредитными операциями,

обеспечение соответствия кредитной политике

банка;

минимизация свободных средств на депозитных

счетах;

проведение гибкой процентной политики;

минимизация процентных рисков по привлеченным

ресурсам;

развитие банковских услуг и повышение качества

обслуживания.

.

17.

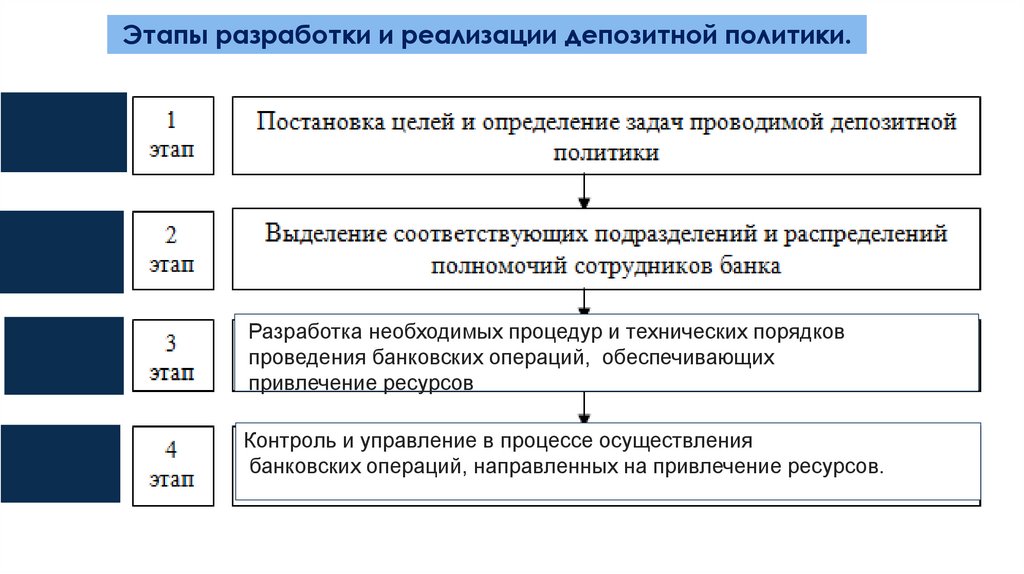

Этапы разработки и реализации депозитной политики.Что ?

Кто ?

Как ?

Разработка необходимых процедур и технических порядков

проведения банковских операций, обеспечивающих

привлечение ресурсов

Контроль

и

управление

Контроль и управление в процессе осуществления

банковских операций, направленных на привлечение ресурсов.

18.

3. Принципы депозитной политики.19.

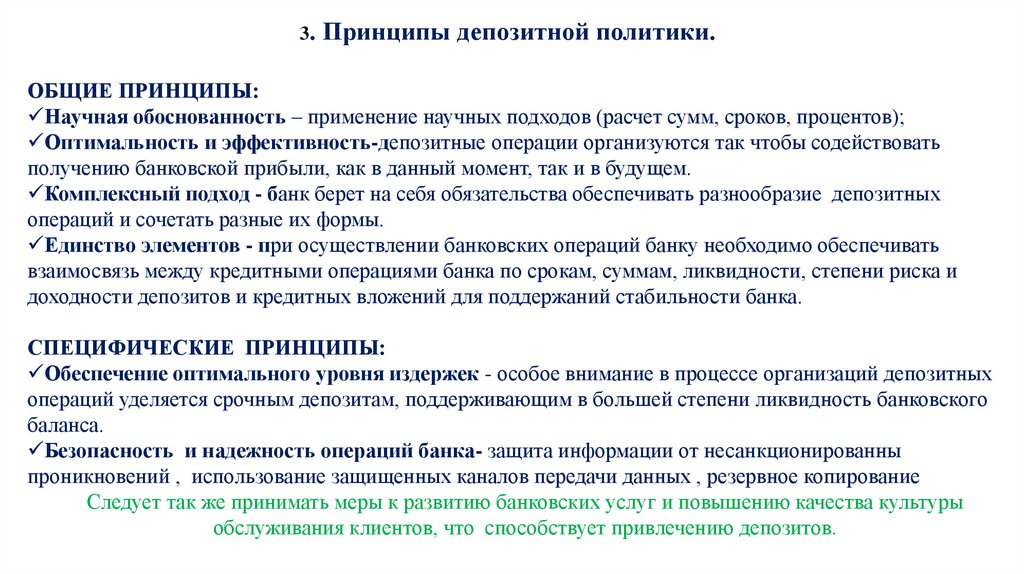

3. Принципы депозитной политики.ОБЩИЕ ПРИНЦИПЫ:

Научная обоснованность – применение научных подходов (расчет сумм, сроков, процентов);

Оптимальность и эффективность-депозитные операции организуются так чтобы содействовать

получению банковской прибыли, как в данный момент, так и в будущем.

Комплексный подход - банк берет на себя обязательства обеспечивать разнообразие депозитных

операций и сочетать разные их формы.

Единство элементов - при осуществлении банковских операций банку необходимо обеспечивать

взаимосвязь между кредитными операциями банка по срокам, суммам, ликвидности, степени риска и

доходности депозитов и кредитных вложений для поддержаний стабильности банка.

СПЕЦИФИЧЕСКИЕ ПРИНЦИПЫ:

Обеспечение оптимального уровня издержек - особое внимание в процессе организаций депозитных

операций уделяется срочным депозитам, поддерживающим в большей степени ликвидность банковского

баланса.

Безопасность и надежность операций банка- защита информации от несанкционированны

проникновений , использование защищенных каналов передачи данных , резервное копирование

Следует так же принимать меры к развитию банковских услуг и повышению качества культуры

обслуживания клиентов, что способствует привлечению депозитов.

20.

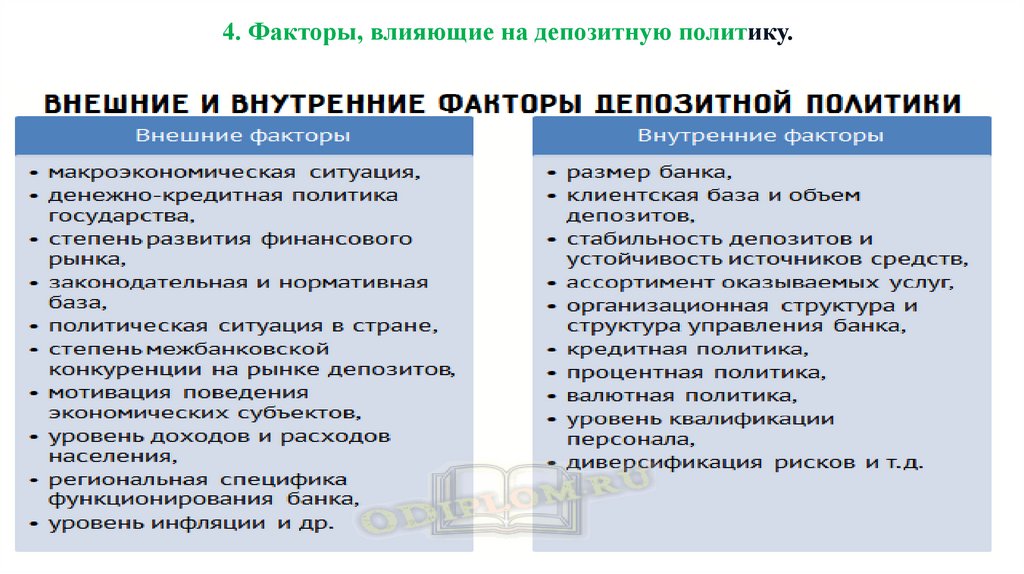

4. Факторы, влияющие на депозитную политику.21.

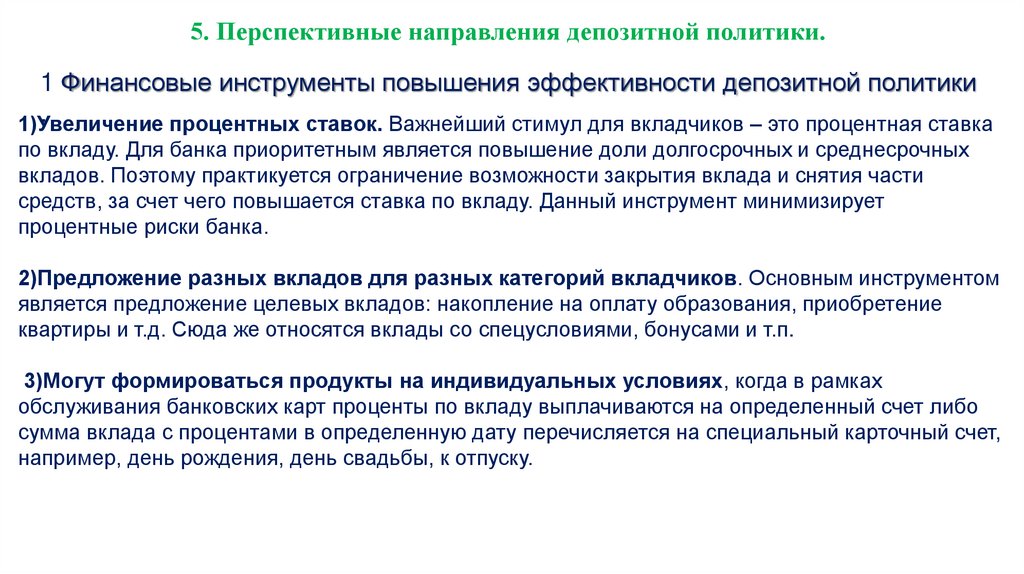

5. Перспективные направления депозитной политики.1 Финансовые инструменты повышения эффективности депозитной политики

.

1)Увеличение

процентных ставок. Важнейший стимул для вкладчиков – это процентная ставка

по вкладу. Для банка приоритетным является повышение доли долгосрочных и среднесрочных

вкладов. Поэтому практикуется ограничение возможности закрытия вклада и снятия части

средств, за счет чего повышается ставка по вкладу. Данный инструмент минимизирует

процентные риски банка.

2)Предложение разных вкладов для разных категорий вкладчиков. Основным инструментом

является предложение целевых вкладов: накопление на оплату образования, приобретение

квартиры и т.д. Сюда же относятся вклады со спецусловиями, бонусами и т.п.

3)Могут формироваться продукты на индивидуальных условиях, когда в рамках

обслуживания банковских карт проценты по вкладу выплачиваются на определенный счет либо

сумма вклада с процентами в определенную дату перечисляется на специальный карточный счет,

например, день рождения, день свадьбы, к отпуску.

22.

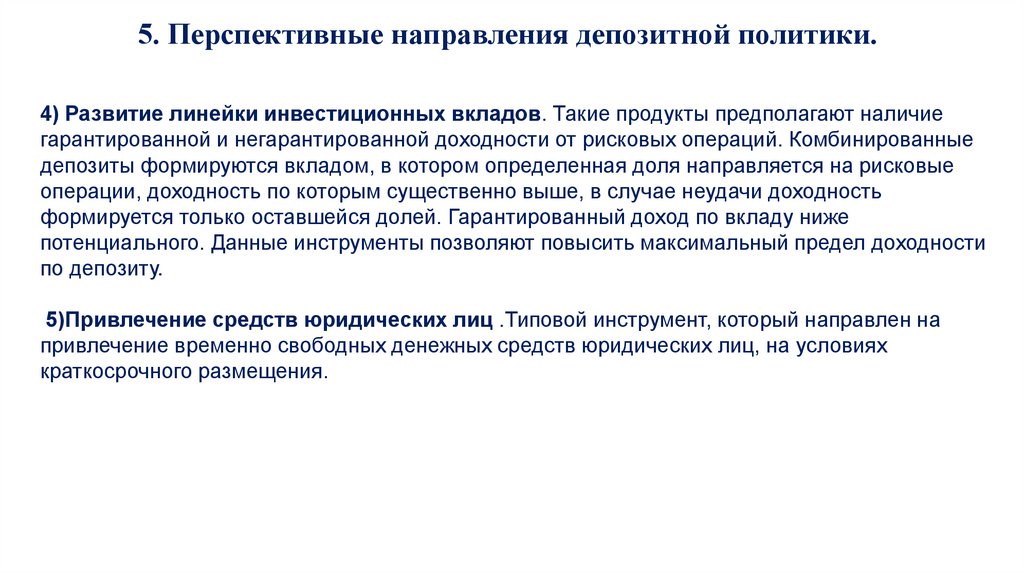

5. Перспективные направления депозитной политики.4) Развитие линейки инвестиционных вкладов. Такие продукты предполагают наличие

гарантированной и негарантированной доходности от рисковых операций. Комбинированные

депозиты формируются вкладом, в котором определенная доля направляется на рисковые

операции, доходность по которым существенно выше, в случае неудачи доходность

формируется только оставшейся долей. Гарантированный доход по вкладу ниже

потенциального. Данные инструменты позволяют повысить максимальный предел доходности

по депозиту.

5)Привлечение средств юридических лиц .Типовой инструмент, который направлен на

привлечение временно свободных денежных средств юридических лиц, на условиях

краткосрочного размещения.

23.

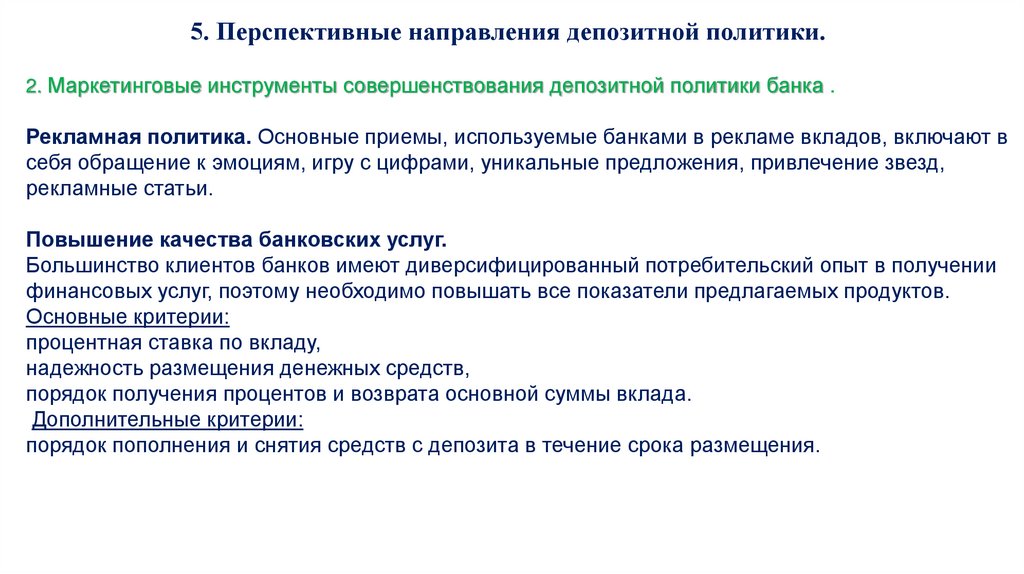

5. Перспективные направления депозитной политики.2. Маркетинговые инструменты совершенствования депозитной политики банка .

Рекламная политика. Основные приемы, используемые банками в рекламе вкладов, включают в

себя обращение к эмоциям, игру с цифрами, уникальные предложения, привлечение звезд,

рекламные статьи.

Повышение качества банковских услуг.

Большинство клиентов банков имеют диверсифицированный потребительский опыт в получении

финансовых услуг, поэтому необходимо повышать все показатели предлагаемых продуктов.

Основные критерии:

процентная ставка по вкладу,

надежность размещения денежных средств,

порядок получения процентов и возврата основной суммы вклада.

Дополнительные критерии:

порядок пополнения и снятия средств с депозита в течение срока размещения.

24.

Домашнее задание:1.Работа в командах.

2.Разработать основные направления депозитной политики вашего банка.

3.Представить в виде презентации или на доске.

Отразить в депозитной политике:

1.Стратегию банка

2.Регион

3.Сегмент

4.Валюта

5.Сроки

6.Мин или макс.

7.Ставки

8.Доп.услуги или опции

25. Информационно-справочные системы

1. Электронный ресурс Банка России http://www.cbr.ru2. Справочно-правовая система «Консультант Плюс» http://www.consultant.ru

3. Справочно-правовая система «ГАРАНТ» http://www.aero.garant.ru

4. База данных «Бухгалтерский учет и отчѐтность» Минфина России

5. https://www.minfin.ru/ru/perfomance/accounting/accounting/

6. Справочная система Главбух –Свободный доступ on-line: http://www.1 gl.ru

7. Федеральный образовательный портал «Экономика Социология Менеджмент»

8. http://ecsocman.hse.ru

9. Библиотека экономической и управленческой литературы. http://eup.ru/Catalog/All-All.asp

10.Электронная библиотека экономической и деловой литературы. http://www.aup.ru/library/

11.Информационный банковский портал http://www.banki.ru

12.Ассоциация российских банков:http://www.arb.ru

13.Информационное агентство – портал Bankir.ru http://www.bankir.ru

26.

Спасибо за внимание!26