Финансы

ФинансыПохожие презентации:

")

банка")

")

Тема 1. Осуществление депозитных операций Лекция 1. Общие понятия о депозите и депозитном договоре

1.

ОП Депозитные операцииТема 1. Осуществление депозитных

операций

Лекция 1. Общие понятия о депозите и

депозитном договоре .

Классификация депозитных

операций

Тема 1. Осуществление депозитных операций

Преподаватель Зотова Т.Н.

2025

2. Вопросы:

1. Состав и характеристика ресурсов коммерческого банка.2. Общее понятие о депозите и депозитном договоре.

3. Классификация депозитных операций.

4. Недепозитные источники привлеченных ресурсов.

3.

Пассивы банкаПривлеченные средства

Собственный капитал

Недепозитные пассивы

Межбанковские

кредиты

Эмиссия ценных

бумаг

Депозиты

Операции РЕПО

4. 1.Состав пассивов банка

Собственные средства:- уставный капитал, добавочный капитал (эмиссионный доход, прирост стоимости

имущества при переоценке),

- резервный фонд,

- нераспределенная прибыль текущего года и прошлых лет,

- резервы под сомнительные активы,

- амортизация.

• Привлеченные средства:

- средства клиентов на расчетных счетах,

- срочные депозиты физических и юридических лиц,

- средства банков-корреспондентов на счетах ЛОРО, МБК,

- выпущенные банком долговые обязательств ,(ценные бумаги - векселя,

облигации, сертификаты)

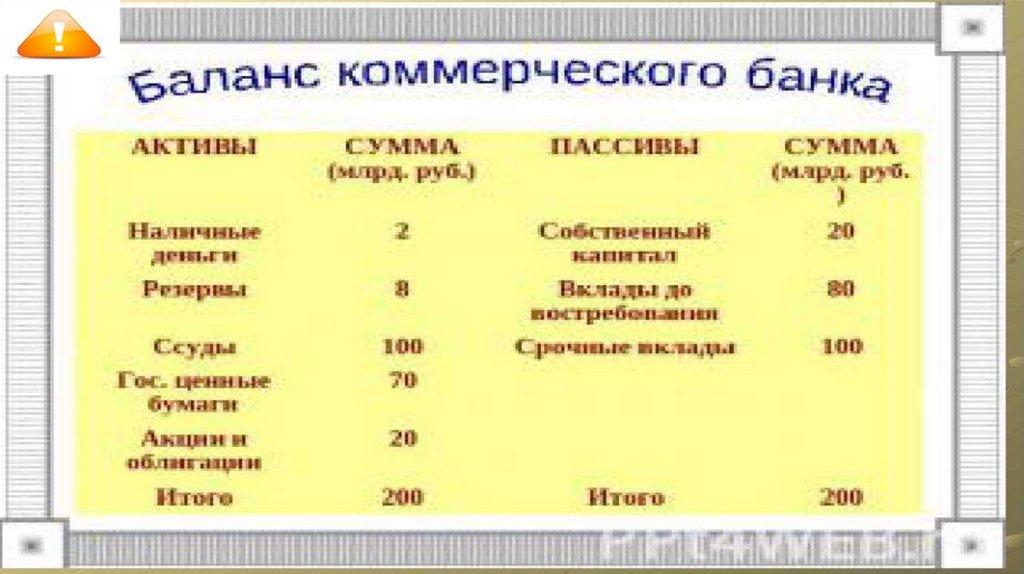

5. Традиционное соотношение собственных и привлеченных средств:

• доля собственных средств в пассиве балансасреднем от 10% до 25%

доля привлеченных средств – от 75% до 90 %.

– в

6. Пассивные операции коммерческого банка

• это совокупность операций посредством которыхформируются ресурсы банков.

В результате них происходит увеличение денежных средств,

находящихся на пассивных счетах баланса банка.

Ресурсы коммерческого банка отражаются в пассиве его баланса и

используются для выдачи кредита и совершения других активных

операций.

7. Схема совершения пассивных операций:

Пассивныеоперации

Формируются

привлеченные

ресурсы

банка

А от их

величины

зависят

возможности

банка проводить

кредитные

операции

8. Формы пассивных операций коммерческих банков:

1. взносы в уставный капитал банка2. получение банком прибыли, а также формирование или

увеличение фондов

3. депозитные операции

4. недепозитные операции по привлечению ресурсов

9. Классификация привлеченных средств

по способу аккумуляции:- депозиты,

- недепозитные привлеченные средства (займы на рынке МБК, выпуск долговых обязательств),

по экономическому содержанию:

- расчетные и текущие счета,

- банковские (депозитные, сберегательные) вклады,

- ценные бумаги.

по стабильности оседания на счетах:

- основные ( стержневые),

- летучие.

по срокам:

- до востребования,

- срочные

по субъектам:

- средства физических лиц,

- средства юридических лиц ,

- средства резидентов и нерезидентов

10. 2 . Общее понятие о депозите и депозитном договоре

• Depositum – вещь, отданная на хранение.• Депозитные операции — операции коммерческих банков

по привлечению средств юридических и физических лиц

либо на определённый срок, либо до востребования.

11. Субъекты депозитных операций

Юридические и физические лица• Государственные предприятия и организации.

• Государственные учреждения.

• Кооперативы.

• Акционерные общества.

• Совместные предприятия с участием иностранного капитала.

• Партийные и общественные организации и фонды.

• Финансовые и страховые компании.

• Инвестиционные и трастовые компании и фонды.

• Отдельные физические лица и их объединения.

• Банки и другие кредитные учреждения.

12. Объекты депозитных операций

-это депозиты, т. е. суммы денежных средств,

которые субъекты депозитных операций ,

вносят в банк на определенное время

и которые остаются на счетах в банках.

13.

Какие депозиты вы знаете?14. 3. Классификация депозитов

Кредитные организации классифицируют депозитные операции по следующимпризнакам:

1.В зависимости от категории вкладчика:

1. Депозиты для юридических лиц;

2. Депозиты для физических лиц.

2.По временным рамкам:

1. Срочные депозиты;

2. Депозиты до востребования;

3. Условные депозиты.

15.

Депозиты для юридических и физических лицДепозиты для физических лиц предназначены для граждан. В отличие от депозитов

юридических лиц, данные депозиты можно включить в систему страхования вкладов.

Депозиты юридических лиц предназначены для предприятий, организаций,

индивидуальных предпринимателей. На таких счетах юридические лица размещают свои

временно свободные денежные средства.

Особенностью депозитов юридических лиц является возможный запрет на

досрочное изъятие средств со счета, который обязательно прописывается в депозитном

договоре. Так же, данные депозиты не входят в системы страхования вкладов.

16. Депозиты до востребования

• это средства, которые могут быть востребованы у банка влюбой момент времени без предварительного уведомления

со стороны клиента.

17. Депозиты до востребования включают средства

• на расчетных и текущих счетах• во вкладах до востребования

• на корсчетах ЛОРО

Деньги на расчетные и текущие счета вносятся или изымаются

как частями так и полностью без ограничений.

Банки по ним выплачивают минимальные проценты (или не

выплачивают).

18. Срочные депозиты

• это средства, внесённые в банк на фиксированный вдоговоре срок.

По ним владельцу выплачиваются более высокие

проценты, чем по депозитам до востребования и, как правило,

имеются ограничения по досрочному изъятию, а в ряде

случаев и по пополнению счёта.

Для внесения денежных средств на депозитный счет

заключается депозитный договор.

19. Срочные депозиты подразделяются на:

срочные депозитыдо 30 дней

от 31 до 90 дней

от 91 до 180 дней

от 181 дня до 1 года

от 1 года до 3 лет

свыше 3 лет

20. Особенности срочных депозитов юридических лиц

• Более дорогой ресурс -процентные ставки выше, хотяоперационные расходы ниже чем по депозитам до

востребования

• Для банка это более стабильные ресурсы

• Юридическим лицам запрещено осуществлять расчеты и

снимать наличные с депозитных счетов.

21. Особенности вкладов населения

• Публичный характер договора• Вклады застрахованы в пределах ,1400 тыс. рублей

• Вклад может быть изъят по первому требованию

гражданина

• Доход физического лица, согласно налоговому

законодательству, в некоторых случаях подлежит

налогообложению

22. Условный депозит

• Условный депозит представляет собой денежные средства клиента,которые передаются в коммерческий банк на временное пользование до

наступления оговоренного в договоре условия.

• Вернуть досрочно можно, но только за вознаграждение- комиссии банку.

Замечание

• Процентная ставка по таким вкладам выше, чем по вкладам до

востребования, но ниже ,чем по срочным .

• Применяется при использовании депозита как залога

23. В РФ к депозитам также относятся

средства, полученные путем продажи• банковских сертификатов

• банковских векселей

24. Сберегательный сертификат

• Сберегательный сертификат — это ценная бумага, которая подтверждаетсумму вклада, внесенную в банк клиентом, а так же права вкладчика на

получение суммы вклада по истечении определенного времени.

• депозитные для юридических лиц и сберегательные – для физических

• выпускаются в разовом порядке и сериями

• бланки выпускаются только предприятиями, имеющими лицензию Минфина РФ

• В РФ не могут служить расчетным и платежным средством за товары и услуги, но могут

быть объектом залога

• Именные (До 2018 года были и на предъявителя, в данный момент не выпускаются.)

25. Особенности сберегательного сертификата

Существуют следующие особенности сберегательного сертификата:• Срочность. У сертификата есть определенный срок действия вклада. Для

сберегательных сертификатов срок составляет от одного года до трех лет.

• Сберегательный сертификат представляет собой бумажный документ;

• По банковскому сертификату вкладчик получает процентный доход.

• В настоящее время выпускаются только именные сертификаты .

26. Банковские векселя

• К депозитам относят также банковские векселя, выпущенныебанком с целью привлечения средств .

• Вексель - это разновидность долгового обязательства,

составленного в строго определенной форме и дающего

бесспорное право требовать уплаты обозначенной в векселе

суммы по истечении срока, на который он выписан.

27. Депозиты привлекаются путем заключения договоров

• банковского счета (расчетного, текущего)• банковского вклада (депозитного)

• корреспондентского счета

ЛОРО (ВОСТРО) – П

НОСТРО – А

Сертификаты и векселя также выдаются на основе договора .

28. Для заключения договора по открытию расчетного счета юридические лица представляют в банк:

а) свидетельство о государственной регистрации юридического лица;б) учредительные документы юридического лица.

в) лицензии

г) банковская карточка с образцами подписей

д) документы, подтверждающие полномочия лиц, указанных в карточке

е) документы, подтверждающие полномочия единоличного исполнительного

органа юридического лица;

ж) свидетельство о постановке на учет в налоговом органе

29. Для открытия депозитного счета юридические лица представляют в банк:

• Если в свой банк , то дополнительных документов не нужно,достаточно заключить депозитный договор, если в иной банк, то те же

документы , что и для открытия счета. Карточка образцов подписей в

данном случае предоставляется в виде копии , заверенной

сотрудником банка, в котором открыт расчетный счет.

30. Для открытия текущего или депозитного счета физические лица представляют в банк:

• Удостоверение личности :• Резиденты – паспорт

• Нерезиденты – паспорт и вид на жительство

31. 4 . Недепозитные источники привлеченных ресурсов

Признаки ресурсов недепозитного характера:1. Имеют не персонализированный характер – не

ассоциируются с конкретным клиентом, а приобретаются на

рынке на конкурентной основе;

2. Инициатива принадлежит банку;

3. Операции оптового характера (на большие суммы)

32. Недепозитные ресурсы в РФ:

• получение займов на межбанковском рынке• учет векселей и получение ссуд у центрального банка

• операции РЕПО

• выпуск облигаций

33.

• Вывод:Значение для банка:

таким образом, депозитные операции являются основной неотъемлемой частью

банковских операций, обеспечивающий высокий поток денежных средств клиентов на

счета банка. Что в свою очередь позволяет значительно увеличить уровень ликвидности

и способствует расширению влияния банка, повышению его экономического потенциала

на рынке финансовых услуг.

Значение для экономики:

Мобилизуя временно свободные средства юридических и физических лиц на рынке

кредитных ресурсов, коммерческие банки с их помощью удовлетворяют потребность

народного хозяйства в дополнительных оборотных средствах, способствуют

превращению денег в капитал, обеспечивают потребности населения в потребительском

кредите.

34. Самостоятельная работа обучающихся №1: Подготовить доклады:

1.2.

3.

4.

Понятие депозитного договора Дилноза Дадожонова

Виды и режимы депозитных счетов

Депозитная политика банка Полина Шабунина

Составить технологию документального оформления депозитных

операций.

35. Используемая литература

Основная литература• Основы банковского дела. : учебное пособие / Лаврушин О.И., под ред. и др.Москва

: КноРус, 2020. — 386 с. — (СПО). — ISBN 978-5-406-07436-7. — URL:

https://book.ru/book/932612 ЭБС «BOOK.ru»

• Морозко, Н.И. Операции Банка России. : учебник / Морозко Н.И., Диденко В.Ю.

Москва : КноРус, 2019. — 160 с. — (СПО). — ISBN 978-5-406-07096-3. — URL:

https://book.ru/book/931819 ЭБС«BOOK.ru»;

• Электронный учебник www.школа.вашифинансы.рф СПО Финансовая грамотность

36. Дополнительная литература

• Алексеева, Д. Г. Банковский вклад и банковский счет. Расчеты : учебное пособие для среднего профессионального образования / Д. Г.Алексеева, С. В. Пыхтин, Р. З. Загиров ; ответственный редактор Д. Г. Алексеева, С. В. Пыхтин. Москва : Издательство Юрайт, 2019. — 243

с. — (Профессиональное образование). — ISBN 978-5-534-11414-0. — Текст : электронный // ЭБС Юрайт [сайт]. — URL:

https://urait.ru/bcode/445260 ЭБС«Юрайт»

• Казимагомедов Абдулла Аседуллаевич Банковское дело: организация деятельности центрального банка и коммерческого банка,

небанковских организаций: Учебник / Казимагомедов А.А. М.:НИЦ ИНФРА-М, 2018. - 502 с. - (Среднее профессиональное образование)

(Переплёт) ISBN 978-5-16-013890-9 - Режим доступа: http://znanium.com/catalog/product/960104,ЭБС«ZNANIUM.COM»

• Банковское дело в 2 ч. Часть 1 : учебник для среднего профессионального образования / Н. Н. Мартыненко, О. М. Маркова, О. С.

Рудакова, Н. В. Сергеева ; под редакцией Н. Н. Мартыненко. 2-е изд., испр. и доп. — Москва : Издательство Юрайт, 2019. — 217 с. —

(Профессиональное образование). — ISBN 978-5-534-09422-0. — Текст : электронный // ЭБС Юрайт [сайт]. — URL:

https://urait.ru/bcode/437007,ЭБС«Юрайт»

• Тавасиев, А. М. Банковское дело в 2 ч. Часть 1. Общие вопросы банковской деятельности : учебник для среднего профессионального

образования / А. М. Тавасиев. 2-е изд., перераб. и доп. — Москва : Издательство Юрайт, 2019. — 186 с. — (Профессиональное

образование). — ISBN 978-5-534-11410-2. — Текст : электронный // ЭБС Юрайт [сайт]. — URL: tps://urait.ru/bcode/44ht5239 ЭБС«Юрайт»

• Гамза, В. А. Основы банковского дела: безопасность банковской деятельности : учебное пособие для среднего профессионального

образования / В. А. Гамза, И. Б. Ткачук, И. М. Жилкин. 4-е изд., перераб. и доп. — Москва : Издательство Юрайт, 2019. — 432 с. —

(Профессиональное образование). — ISBN 978-5-534-10668-8. — Текст : электронный // ЭБС Юрайт [сайт]. — URL:

ttps://urait.ru/bcode/431056h ЭБС«Юрайт»

• Пфау, Е. В. Технологии розничного банка / Е. В. Пфау. 2-е изд. — Москва, Саратов : ЦИПСиР, Ай Пи Эр Медиа, 2019. — 252 c. — ISBN

978-5-4486-0775-2. — Текст : электронный // Электронно-библиотечная система IPR BOOKS : [сайт]. — URL:

http://www.iprbookshop.ru/86162.htm ЭБС «IPRbooks»

37. Информационно-справочные системы

1. Электронный ресурс Банка России http://www.cbr.ru2. Справочно-правовая система «Консультант Плюс» http://www.consultant.ru

3. Справочно-правовая система «ГАРАНТ» http://www.aero.garant.ru

4. База данных «Бухгалтерский учет и отчѐтность» Минфина России

5. https://www.minfin.ru/ru/perfomance/accounting/accounting/

6. Справочная система Главбух –Свободный доступ on-line: http://www.1 gl.ru

7. Федеральный образовательный портал «Экономика Социология Менеджмент»

8. http://ecsocman.hse.ru

9. Библиотека экономической и управленческой литературы. http://eup.ru/Catalog/All-All.asp

10.Электронная библиотека экономической и деловой литературы. http://www.aup.ru/library/

11.Информационный банковский портал http://www.banki.ru

12.Ассоциация российских банков:http://www.arb.ru

13.Информационное агентство – портал Bankir.ru http://www.bankir.ru

38.

Спасибо за внимание!38