Финансы

ФинансыПохожие презентации:

Налог на туризм

1.

Московский Финансовый Юридический ИнститутПрезентация на тему "Налог на туризм"

Выполнил студент

3 курса 42БУо8381

Шишов Денис Сергеевич

Преподаватель:

Петрожицкая Лариса Валерьевна

Г. Ступино 2025г.

2.

Что такое туристический налогНовый налоговый объект —

средства временного

размещения (отели, хостелы,

базы отдыха и др.)

Заменяет или дополняет

прежний эксперимент по

курортному сбору.

Решение о введении принимает

муниципалитет / регион.

3.

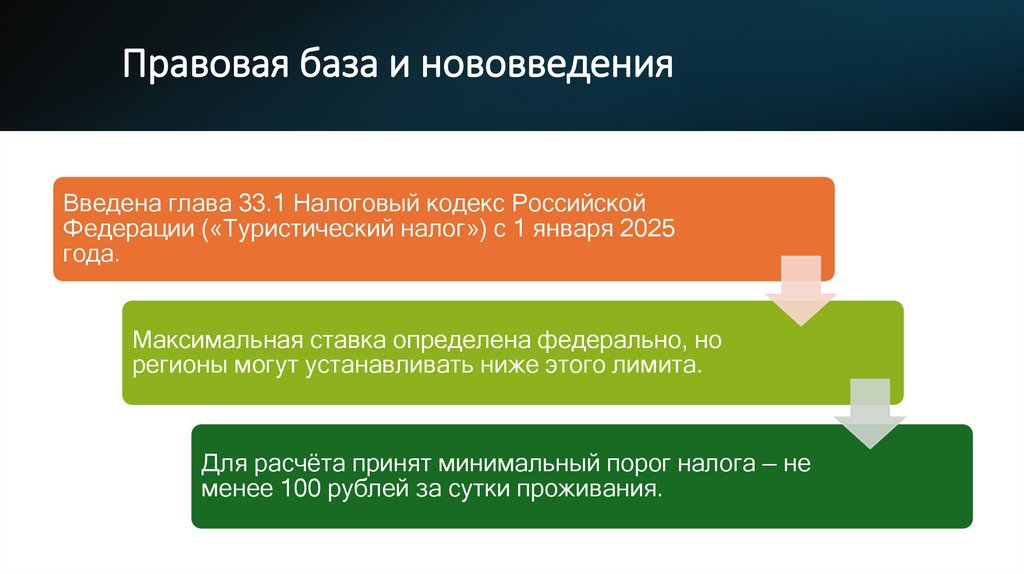

Правовая база и нововведенияВведена глава 33.1 Налоговый кодекс Российской

Федерации («Туристический налог») с 1 января 2025

года.

Максимальная ставка определена федерально, но

регионы могут устанавливать ниже этого лимита.

Для расчёта принят минимальный порог налога — не

менее 100 рублей за сутки проживания.

4.

Ставки ипереходный

период

Год

Ставка

Комментарий

2025

1% от стоим.

проживания

Мин 100р/сутки

2026

2%

Планируемое

повышение

2027

3%

2028

4%

2029

5%

5.

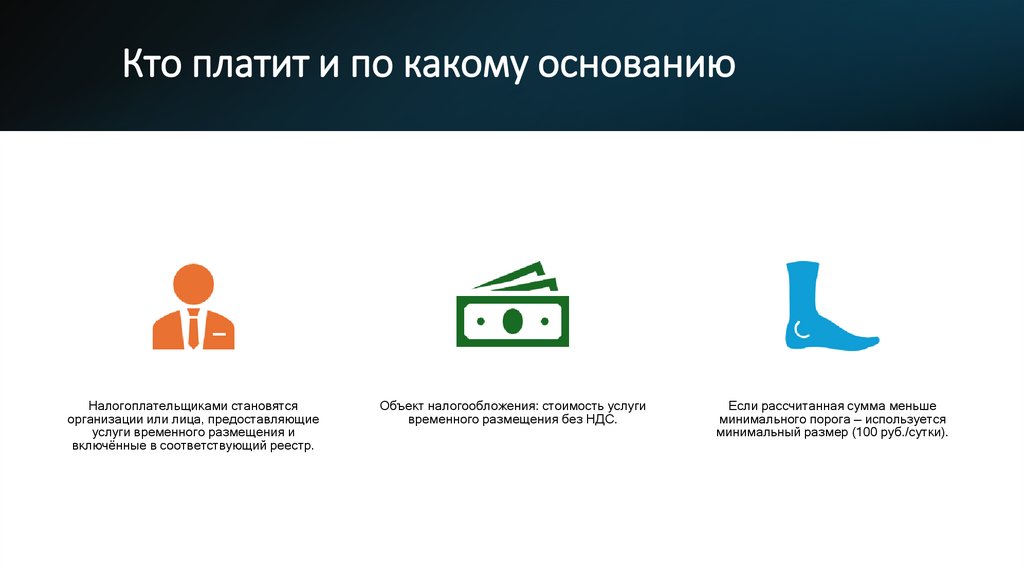

Кто платит и по какому основаниюНалогоплательщиками становятся

организации или лица, предоставляющие

услуги временного размещения и

включённые в соответствующий реестр.

Объект налогообложения: стоимость услуги

временного размещения без НДС.

Если рассчитанная сумма меньше

минимального порога — используется

минимальный размер (100 руб./сутки).

6.

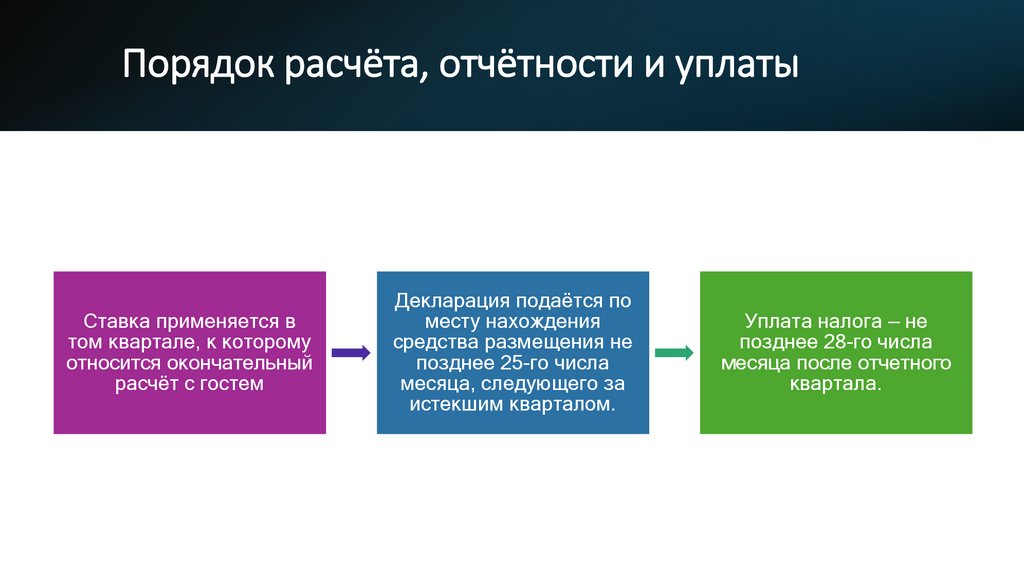

Порядок расчёта, отчётности и уплатыСтавка применяется в

том квартале, к которому

относится окончательный

расчёт с гостем

Декларация подаётся по

месту нахождения

средства размещения не

позднее 25-го числа

месяца, следующего за

истекшим кварталом.

Уплата налога — не

позднее 28-го числа

месяца после отчетного

квартала.

7.

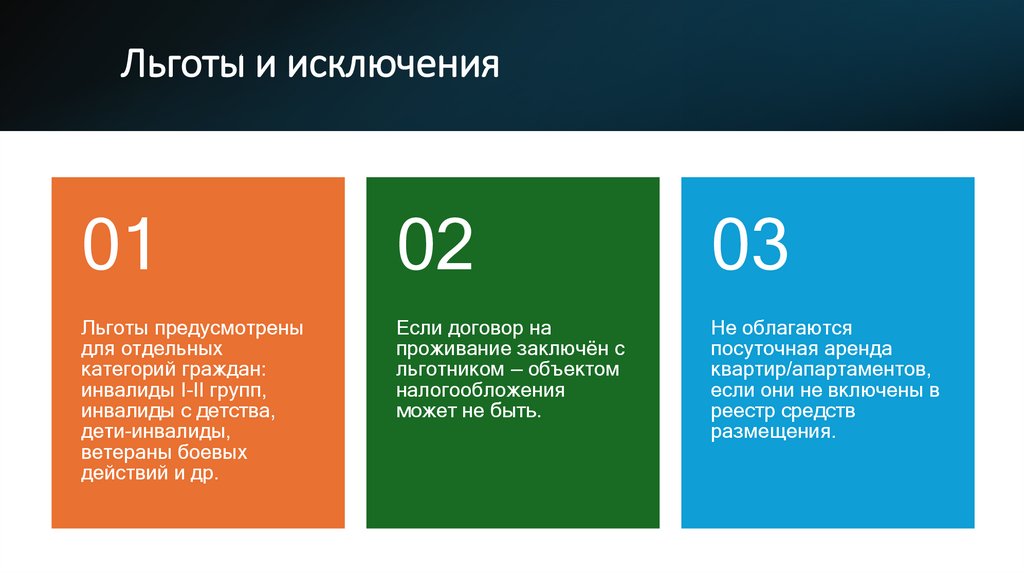

Льготы и исключения01

02

03

Льготы предусмотрены

для отдельных

категорий граждан:

инвалиды I-II групп,

инвалиды с детства,

дети-инвалиды,

ветераны боевых

действий и др.

Если договор на

проживание заключён с

льготником — объектом

налогообложения

может не быть.

Не облагаются

посуточная аренда

квартир/апартаментов,

если они не включены в

реестр средств

размещения.

8.

Влияние на бизнес и рекомендацииОтельерам и средствам размещения: необходимость

классификации, включения в реестр.

Учет в ценообразовании: включить налог в стоимость номера

или отражать отдельно.

Проверка региональной местной ставки и муниципального

акта.

Документировать льготников, правильно исчислять базу.

Для туристов: дополнительная нагрузка, но она может быть

меньше при высокой стоимости номера.

9.

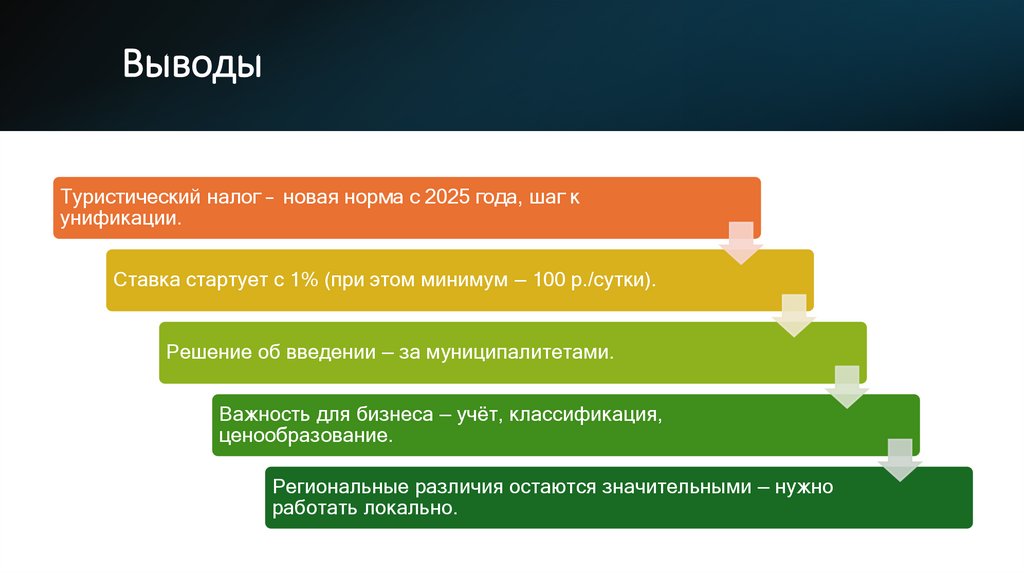

ВыводыТуристический налог — новая норма с 2025 года, шаг к

унификации.

Ставка стартует с 1% (при этом минимум — 100 р./сутки).

Решение об введении — за муниципалитетами.

Важность для бизнеса — учёт, классификация,

ценообразование.

Региональные различия остаются значительными — нужно

работать локально.

10.

Спасибо завнимание !