Финансы

ФинансыПохожие презентации:

отчетность организаций")

отчетность")

отчетность")

отчетность")

отчетности за 2018 год")

Бухгалтерская (финансовая) отчетность организации

1.

БУХГАЛТЕРСКИЙ УЧЕТ ИФИНАНСОВАЯ ОТЧЕТНОСТЬ

Бухарова Дина Хасановна, кандидат экономических наук,

Доцент кафедры Бухгалтерского учета и аудита

Уральского государственного экономического университета

2.

Бухгалтерская отчетность - это система показателей, отражающихимущественное и финансовое положение организации на отчетную дату,

а также финансовые результаты ее деятельности за отчетный период.

Отчетный период - это период, за который составляется бухгалтерская

отчетность. Отчетная дата - это дата, по состоянию на которую

организация составляет бухгалтерскую отчетность.

По периодичности составления бухгалтерскую отчетность можно подразделить на промежуточную и

годовую.

Промежуточная бухгалтерская финансовая отчетность составляется организацией в случаях,

установленных законодательством Российской Федерации, нормативными правовыми актами органов

государственного регулирования бухгалтерского учета.

Промежуточная бухгалтерская финансовая отчетность составляется за отчетный период менее

отчетного года.

Годовая бухгалтерская финансовая отчетность составляется каждой организацией.

Годовая бухгалтерская финансовая отчетность составляется за отчетный год.

Годовая отчетность представлена годовыми отчетами.

3.

К бухгалтерской (финансовой) отчетности предъявляются требования1. Бухгалтерская (финансовая) отчетность должна давать достоверное представление о

финансовом положении экономического субъекта на отчетную дату, финансовом результате его

деятельности и движении денежных средств за отчетный период, необходимое пользователям

этой отчетности для принятия экономических решений. Бухгалтерская (финансовая) отчетность

должна составляться на основе данных, содержащихся в регистрах бухгалтерского учета, а также

информации, определенной федеральными и отраслевыми стандартами.

В бухгалтерскую (финансовую) отчетность должны включаться показатели, необходимые для

формирования достоверного и полного представления о финансовом положении организации,

финансовых результатах ее деятельности и изменениях в ее финансовом положении.

Информация, приводимая в бухгалтерской (финансовой) отчетности, должна быть существенной.

Показатель считается существенным, если его нераскрытие может повлиять на экономические

решения заинтересованных пользователей, принимаемые на основе отчетной информации.

Определение показателя как существенного зависит от его оценки, характера, конкретных

обстоятельств возникновения. Организация может принять решение о признании существенной

суммы, отношение которой к общему итогу соответствующих данных за отчетный год составляет

не менее 5%.

4.

2.Организация составляет годовую бухгалтерскую (финансовую)отчетность за отчетный год в соответствии с действующими

федеральными законами, нормативными правовыми актами

органов государственного регулирования бухгалтерского учета.

5.

3.Организация может составлять промежуточную бухгалтерскую(финансовую) отчетность, если обязанность ее представления

установлена законодательством Российской Федерации, нормативными

правовыми

актами

органов

государственного

регулирования

бухгалтерского учета, договорами, учредительными документами

экономического субъекта, решениями собственника экономического

субъекта.

При этом промежуточная бухгалтерская (финансовая) отчетность может

составляться за квартал, полугодие или другой отчетный период менее

отчетного года.

6.

4.Бухгалтерская (финансовая) отчетность составляется за отчетныйпериод или на отчетную дату. Отчетной датой считается последний

календарный день отчетного периода.

Отчетным годом считается период с 1 января по 31 декабря

календарного года включительно.

Первым отчетным годом для вновь созданной либо

реорганизованной организации считается период со дня ее

государственной регистрации по 31 декабря включительно, а для

организации, вновь созданной после 1 октября (включая 1 октября), с даты государственной регистрации по 31 декабря следующего года

включительно.

7.

5.Бухгалтерская (финансовая) отчетность должна быть полной.Это означает, что в бухгалтерскую (финансовую) отчетность

организации должны быть включены показатели деятельности всех

подразделений экономического субъекта, включая его филиалы,

представительства и иные структурные подразделения, в том числе

выделенные на отдельные балансы, независимо от их места

нахождения.

8.

6.Соблюдение установленных процедур оформления:а) бухгалтерская (финансовая) отчетность должна быть составлена на русском языке и в

валюте Российской Федерации;

б) бухгалтерская (финансовая) отчетность составляется на бумажном носителе и (или) в

виде электронного документа;

в) в формах бухгалтерской (финансовой) отчетности не должно быть никаких подчисток и

помарок;

г) при отражении данных в бухгалтерской (финансовой) отчетности следует иметь в виду,

что если показатель должен вычитаться или имеет отрицательное значение, то в

бухгалтерской (финансовой) отчетности он показывается в круглых скобках (непокрытый

убыток, себестоимость проданных товаров, продукции, работ, услуг, убыток от продаж,

проценты к уплате, прочие расходы, уменьшение капитала, направление денежных

средств, выбытие основных средств и пр.);

д) не допускается зачет между статьями активов и пассивов, статьями прибылей и

убытков, кроме случаев, когда он предусмотрен правилами, установленными

нормативными правовыми актами;

е) бухгалтерский баланс должен включать числовые показатели в нетто-оценке, т.е. за

вычетом регулирующих величин, которые должны раскрываться в пояснениях к

бухгалтерскому балансу и отчету о финансовых результатах;

ж) статьи бухгалтерской (финансовой) отчетности, составляемой за отчетный год, должны

подтверждаться результатами инвентаризации активов и обязательств.

9.

7.Сопоставимость данных отчетности. Содержание и формыбухгалтерского баланса, отчета о финансовых результатах, других

отчетов и приложений применяются последовательно от одного

отчетного периода к другому.

10.

8. При формировании бухгалтерской отчетности организациейдолжна

быть

обеспечена

нейтральность

информации,

содержащейся

в

ней,

т.е.

исключено

одностороннее

удовлетворение

интересов

одних

групп

пользователей

бухгалтерской отчетности перед другими.

11.

9.Бухгалтерская (финансовая) отчетность организации считаетсясоставленной после подписания руководителем организации

бумажного экземпляра бухгалтерской отчетности. Бухгалтерская

(финансовая) отчетность, составленная в виде электронного

документа, подписывается электронной подписью. Внесение

исправлений в такую отчетность после ее утверждения не

допускается.

12.

10.Открытость и публичность бухгалтерской (финансовой)отчетности. Годовая бухгалтерская финансовая отчетность

организации

является

открытой

для

заинтересованных

пользователей: учредителей (участников), банков, инвесторов,

кредиторов, покупателей, поставщиков и других, которые могут

знакомиться с годовой бухгалтерской отчетностью.

Публичность бухгалтерской отчетности заключается в ее

опубликовании в газетах и журналах, доступных пользователям

бухгалтерской отчетности, либо распространении среди них

брошюр, буклетов и других изданий, содержащих бухгалтерскую

отчетность.

13.

11. В отношении бухгалтерской (финансовой) отчетности не может бытьустановлен режим коммерческой тайны.

При формировании бухгалтерской отчетности должны быть исполнены

требования нормативно-правовых актов по бухгалтерскому учету по

раскрытию в ней информации об изменениях учетной политики,

оказавших или способных оказать существенное влияние на финансовое

положение, движение денежных средств или финансовые результаты

деятельности организации, об операциях в иностранной валюте, о

запасах, об основных средствах, о доходах и расходах организации, о

последствиях событий по отчетную дату, о последствиях условных фактов

хозяйственной деятельности, а также по раскрытию в бухгалтерской

отчетности той или иной информации об активах, капитале и резервах,

обязательствах организации. Такое раскрытие может быть произведено

включением соответствующих показателей, таблиц, расшифровок

непосредственно в формы бухгалтерской отчетности или в пояснительную записку.

14.

Представлению форм годовой бухгалтерской отчетности предшествует большаяподготовительная работа.

Она заключается в следующем:

1) уточняются и сверяются бухгалтерские записи на счетах синтетического и

аналитического учета;

2) подсчитываются обороты и выводятся конечные сальдо на счетах;

3) в конце года проводится фактическая калькуляция, производится списание

калькуляционных разниц, распределение отдельных расходов по объектам учета и

закрытие счетов;

4) проводится инвентаризация всех видов имущества организации и источников их

образования;

5) выводятся окончательные финансовые результаты за год.

Техника составления бухгалтерской (финансовой) отчетности предполагает ее

заполнение на основе счетных записей, подтвержденных оправдательными

документами или приравненными к ним техническими носителями информации.

Составлению бухгалтерской (финансовой) отчетности должна предшествовать проверка

оборотов и остатков по счетам аналитического учета с оборотами и остатками по счетам

Главной книги. При этом должно быть достигнуто их тождество.

15.

Организации обязаны представлять годовую бухгалтерскую отчетность втечение 90 дней по окончании года.

Организации обязаны представлять годовую бухгалтерскую финансовую

отчетность в налоговые органы по месту своего нахождения.

В случаях, предусмотренных законодательством Российской Федерации,

организация публикует бухгалтерскую (финансовую) отчетность вместе с

итоговой частью аудиторского заключения.

Публикация бухгалтерской (финансовой) отчетности производится

не позднее 1 июня года, следующего за отчетным, если иное не

установлено законодательством Российской Федерации.

16.

Общие подходы в определении оценки имущества и обязательств организации установленыст. 12 Федерального закона «О бухгалтерском учете».

Принципы формирования оценки отдельных статей бухгалтерского баланса предусматривают

следующие подходы:

– имущество, приобретенное за плату, оценивается в сумме фактических затрат на

приобретение с учетом расходов по доставке и монтажу;

– безвозмездно полученное имущество отражается в балансе по рыночной стоимости на дату

принятия к учету;

– имущество, изготовленное самой организацией, принимается на баланс в сумме затрат на

его изготовление;

– имущество, полученное в качестве вклада в уставный капитал от учредителей, оценивается

по договорной стоимости;

– начисление амортизации по основным средствам и нематериальным активам производится

независимо от результатов финансово-хозяйственной деятельности организации;

– стоимость основных средств и нематериальных активов показывается в оценке по реальной

(остаточной) стоимости;

– применение иных методов оценки имущества и обязательств допускается в случаях, не

противоречащих действующему законодательству и нормативным актам.

17.

Основной формой бухгалтерской отчетности является Бухгалтерскийбаланс.

Бухгалтерский баланс отражает состояние активов в обобщенной их

совокупности на тот или иной момент времени, раскрывает их структуру и

источники их образования в разрезе видов и групп, удельный вес каждой

группы, взаимосвязь и взаимозависимость.

Актив бухгалтерского баланса включает внеоборотные и оборотные

активы, которые формируются данными статей.

Пассив бухгалтерского баланса включает капитал, резервы, долгосрочные

и краткосрочные обязательства.

Действующая форма баланса содержит основные показатели,

характеризующие работу организации, ее финансовое положение.

18.

Приложение N 1к приказу Минфина России от 02.07.2010 N 66н

(в редакции приказов Минфина России

от 05.10.2011 N 124н, от 06.04.2015 N 57н,

от 06.03.2018 N 41н и от 19.04.2019 N 61н)

на

Бухгалтерский баланс

20

г.

Коды

Форма по ОКУД

Дата (число, месяц, год)

по ОКПО

ИНН

Организация

Идентификационный номер налогоплательщика

Вид экономической

деятельности

Организационно-правовая форма / форма собственности

по ОКВЭД 2

по ОКОПФ/ОКФС

по ОКЕИ

Единица измерения: тыс.руб.

Местонахож дение (адрес)

Бухгалтерская отчетность подлеж ит обязательному аудиту

Наименование аудиторской организации/

фамилия, имя, отчество (при наличии) индивидуального

аудитора

ДА

Идентификационный номер налогоплательщика аудиторской

организации/индивидуального аудитора

Основной государственный регистрационный

номер аудиторской организации/индивидуального аудитора

Пояснения

Наименование показателя 2)

Код

1)

0710001

На

20

384

НЕТ

ИНН

ОГРН/

ОГРНИП

На 31 декабря

20

г.4)

На 31 декабря

20

г.5)

0

0

0

г.3)

АКТИВ

I. ВНЕОБОРОТНЫЕ АКТИВЫ

Немат ериальные акт ив ы

1110

Результ ат ы исследов аний и

разработ ок

Немат ериальные поисков ые

Мат ериальные поисков ые акт ив ы

1120

1130

1140

Основ ные средст в а

1150

Доходные в ложения в

мат ериальные ценност и

1160

Финансов ые в ложения

1170

От ложенные налогов ые акт ив ы

Прочие в необорот ные акт ив ы

1180

1190

И т ого по разделу I

1100

II. ОБОРОТНЫЕ АКТИВЫ

Запасы

1210

Налог на добав ленную ст оимост ь

по приобрет енным ценност ям

1220

Дебит орская задолженност ь

Финансов ые в ложения (за

исключением денежных

экв ив алент ов )

Денежные средст в а и денежные

экв ив алент ы

Прочие оборот ные акт ив ы

1230

И т ого по разделу II

1200

0

0

0

БАЛАНС

1600

0

0

0

1240

1250

1260

19.

Форма 0710001 с.2Наименование показателя 2)

Пояснения

Код

На

1)

На 31 декабря

г.3)

20

На 31 декабря

г.4)

20

г.5)

20

ПАССИВ

III. КАПИТАЛ И РЕЗЕРВЫ 6)

Уст ав ный капит ал (складочный

капит ал, уст ав ный фонд, в клады

т ов арищей)

Собст в енные акции,

в ыкупленные у акционеров

Переоценка в необорот ных

акт ив ов

Добав очный капит ал (без

переоценки)

1310

1320

) 7)

(

(

)

(

)

1340

1350

Резерв ный капит ал

Нераспределенная прибыль

(непокрыт ый убыт ок)

1360

И т ого по разделу III

1300

1370

0

0

0

0

0

0

IV. ДОЛГОСРОЧНЫЕ

ОБЯЗАТЕЛЬСТВА

Заемные средст в а

От ложенные налогов ые

обязат ельст в а

Оценочные обязат ельст в а

Прочие обязат ельст в а

1410

И т ого по разделу IV

1400

1420

1430

1450

V. КРАТКОСРОЧНЫЕ

ОБЯЗАТЕЛЬСТВА

Заемные средст в а

1510

Кредит орская задолженност ь

1520

Доходы будущих периодов

1530

Оценочные обязат ельст в а

Прочие обязат ельст в а

1540

1550

И т ого по разделу V

1500

0

0

0

БАЛАНС

1700

0

0

0

Руков одит ель

(подпись)

"

"

(расшифров ка подписи)

20

г.

Примечания

1. Указыв ает ся номер соот в ет ст в ующего пояснения.

2. В соот в ет ст в ии с Положением по бухгалт ерскому учет у "Бухгалт ерская от чет ност ь организации" ПБУ 4/99,

ут в ержденным приказом Минист ерст в а финансов Российской Федерации от 6 июля 1999 года N 43н (по заключению

Минист ерст в а юст иции Российской Федерации N 6417-ПК

от 6 ав густ а 1999 года указанный приказ в

государст в енной регист рации не нуждает ся), показат ели об

от дельных акт ив ах,

обязат ельст в ах

могут

прив одит ься общей суммой с раскрыт ием в пояснениях к бухгалт ерскому балансу, если каждый из эт их

показат елей в от дельност и несущест в енен для оценки заинт ересов анными пользов ат елями финансов ого

положения организации или финансов ых результ ат ов ее деят ельност и.

3. Указыв ает ся от чет ная дат а от чет ного периода.

4. Указыв ает ся предыдущий год.

5. Указыв ает ся год, предшест в ующий предыдущему.

6. Некоммерческая организация именует указанный раздел "Целев ое финансиров ание". Вмест о показат елей

"Уст ав ный капит ал (складочный капит ал, уст ав ный фонд, в клады т ов арищей)", "Собст в енные акции, в ыкупленные

у акционеров ", "Добав очный капит ал", "Резерв ный капит ал" и "Нераспределенная прибыль (непокрыт ый убыт ок)"

некоммерческая организация в ключает показат ели "Паев ой фонд", "Целев ой капит ал", "Целев ые средст в а", "Фонд

недв ижимого и особо ценного дв ижимого имущест в а", "Резерв ный и иные целев ые фонды" (в зав исимост и от

формы некоммерческой организации и ист очников формиров ания имущест в а).

7. Здесь и в других формах от чет ов в ычит аемый или от рицат ельный показат ель показыв ает ся в круглых

20.

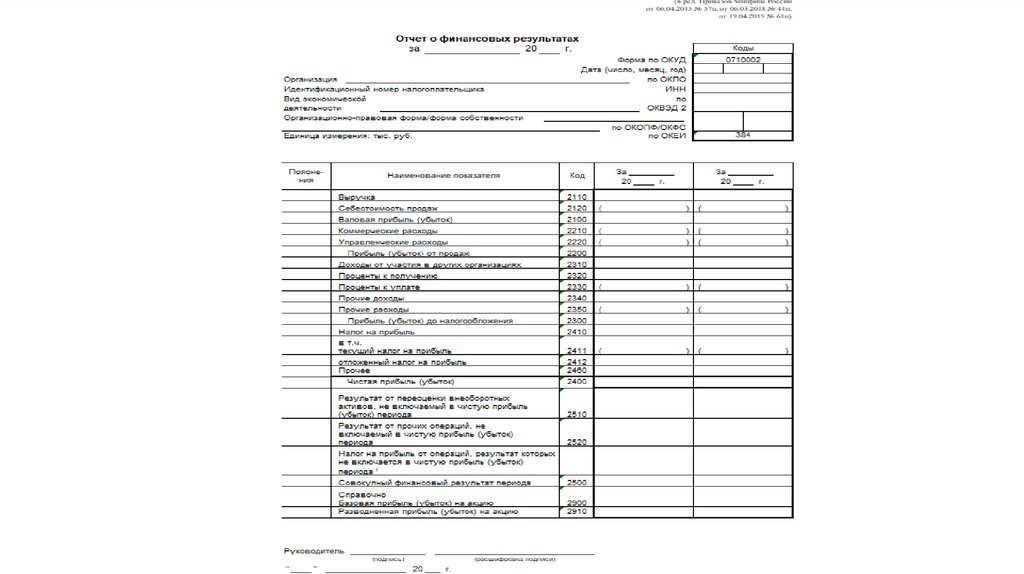

Важнейшим показателем, характеризующим работу хозяйственного органа,являются прибыль и убытки.

Данные о порядке формирования финансового результата работы содержатся в

Отчете о финансовых результатах. Все данные в нем показываются

нарастающим итогом с 1 января по 31 декабря отчетного года.

В отчете приводятся данные за отчетный период и за аналогичный период

прошлого года. Показатели, которые имеют отрицательные значения или

вычитаются при подсчете промежуточных показателей прибыли (убытка),

представляются в круглых скобках.

Структурно отчет о финансовых результатах условно можно разбить на

следующие составляющие:

– группа строк, отражающих информацию о доходах и расходах по обычным

видам деятельности;

– группа строк, отражающих информацию о прочих доходах и расходах

организации;

– группа строк, отражающих информацию о налоговых платежах из прибыли и

сумму чистой прибыли организации.

21.

22.

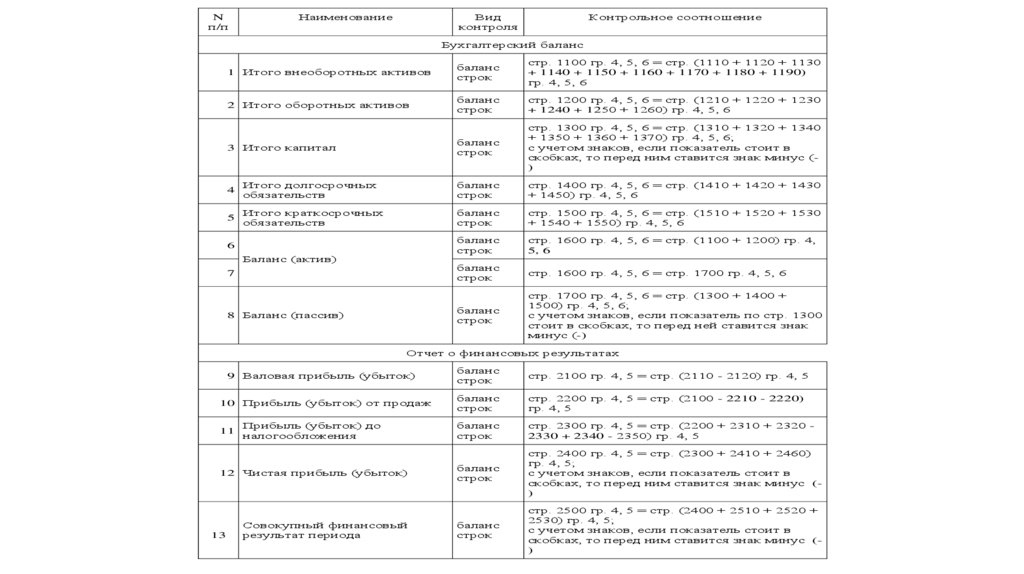

Nп/п

Наименование

Вид

контроля

Контрольное соотношение

Бухгалтерский баланс

1 Итого внеоборотных активов

баланс

строк

стр. 1100 гр. 4, 5, 6 = стр. (1110 + 1120 + 1130

+ 1140 + 1150 + 1160 + 1170 + 1180 + 1190)

гр. 4, 5, 6

2 Итого оборотных активов

баланс

строк

стр. 1200 гр. 4, 5, 6 = стр. (1210 + 1220 + 1230

+ 1240 + 1250 + 1260) гр. 4, 5, 6

баланс

строк

стр. 1300 гр. 4, 5, 6 = стр. (1310 + 1320 + 1340

+ 1350 + 1360 + 1370) гр. 4, 5, 6;

с учетом знаков, если показатель стоит в

скобках, то перед ним ставится знак минус ()

3 Итого капитал

4

Итого долгосрочных

обязательств

баланс

строк

стр. 1400 гр. 4, 5, 6 = стр. (1410 + 1420 + 1430

+ 1450) гр. 4, 5, 6

5

Итого краткосрочных

обязательств

баланс

строк

стр. 1500 гр. 4, 5, 6 = стр. (1510 + 1520 + 1530

+ 1540 + 1550) гр. 4, 5, 6

баланс

строк

стр. 1600 гр. 4, 5, 6 = стр. (1100 + 1200) гр. 4,

5, 6

7

баланс

строк

стр. 1600 гр. 4, 5, 6 = стр. 1700 гр. 4, 5, 6

8 Баланс (пассив)

баланс

строк

стр. 1700 гр. 4, 5, 6 = стр. (1300 + 1400 +

1500) гр. 4, 5, 6;

с учетом знаков, если показатель по стр. 1300

стоит в скобках, то перед ней ставится знак

минус (-)

6

Баланс (актив)

Отчет о финансовых результатах

9 Валовая прибыль (убыток)

баланс

строк

стр. 2100 гр. 4, 5 = стр. (2110 - 2120) гр. 4, 5

10 Прибыль (убыток) от продаж

баланс

строк

стр. 2200 гр. 4, 5 = стр. (2100 - 2210 - 2220)

гр. 4, 5

баланс

строк

стр. 2300 гр. 4, 5 = стр. (2200 + 2310 + 2320 2330 + 2340 - 2350) гр. 4, 5

12 Чистая прибыль (убыток)

баланс

строк

стр. 2400 гр. 4, 5 = стр. (2300 + 2410 + 2460)

гр. 4, 5;

с учетом знаков, если показатель стоит в

скобках, то перед ним ставится знак минус ()

Совокупный финансовый

результат периода

баланс

строк

стр. 2500 гр. 4, 5 = стр. (2400 + 2510 + 2520 +

2530) гр. 4, 5;

с учетом знаков, если показатель стоит в

скобках, то перед ним ставится знак минус ()

11

13

Прибыль (убыток) до

налогообложения