Финансы

ФинансыПохожие презентации:

Қызмет көрсету және шаруашылық салаларға арналған бюджет шығыстарын қалыптастыру және басқару

1.

10.Тақырып. Қызмет көрсету және шаруашылық салаларғаарналған бюджет шығыстарын қалыптастыру және басқару

1.Бюджеттің функционалдық ауқым (COFOG картасы)

2.Бюджетті қалыптастыру логикасы

3.Экономикалық сыныптама

4.Салалаық қаржыландырудың құралдары (тапсырма, субсидия, МЖӘ,

трансферт)

5.Бюджетті басқару циклы (жоспарлау-атқару-мониторинг-аудит)

2.

«Қызмет көрсету саласының» маңыздылығы-Бюджет шығыстары арқылы мемлекет қолжетімділік, сапа,

қауіпсіздік және әлеуметтік теңдік мақсаттарын орындайды.

-Негізгі принциптері: орнықтылық (орта мерзімді жоспарлау),

нәтижеге бағдарлану, ашықтық, тиімділік, жауапкершілік пен

қызығушылық теңгерімі (азамат, бизнес, мемлекет).

3.

Нормативтік-институционалдық база (қысқаша)-Бюджет кодексі (қағидалар, бюджет жүйесі, сыныптамалар,

жоспарлау-атқару тәртібі).

-Мемлекеттік аудит және қаржылық бақылау туралы құқықтық

нормалар:

1.Ішкі аудит қызметтері (министрліктер, әкімдіктер);

2.Жоғары аудиторлық палата (ЖАП) – сыртқы мемлекеттік аудит

(республикалық деңгей);

3. Мәслихат жанындағы тексеру комиссиялары – жергілікті деңгей.

-Салалық заңдар/қаулылар: білім беру, денсаулық сақтау,

әлеуметтік қамсыздандыру, мәдениет-спорт, туризм, ТКШ, көлік,

цифрландыру және т.б.

-Сандық инфрақұрылым: Қазынашылық ақпараттық жүйелері

(біріңғай қазынашылық шот), мемлекеттік сатып алу порталы,

«Ашық бюджеттер» порталы, нәтижелілік есептері.

4.

Қызмет көрсету саласының функционалдық ауқымы (COFOGкартасы)

Бюджет шығыстары көбіне мына функциялармен көрінеді:

1.Білім беру: (мектепке дейінгі, орта, ТжКБ, ЖОО, инклюзия,

ғылымға ішінара қолдау).

2.Денсаулық сақтау (алғашқы көмек, стационар, ҚДС, скрининг,

Жедел жәрдем; МӘМС-пен өзара байланыс).

3.Әлеуметтік

қорғау

(жәрдемақылар,

арнайы

жобабағдарламалар, қызмет көрсету үйлері, жұмыспен қамту).

4.Мәдениет, спорт, туризм (кітапханалар, музейлер, театрлар,

Спорт мектептері, туристік инфрақұрылым).

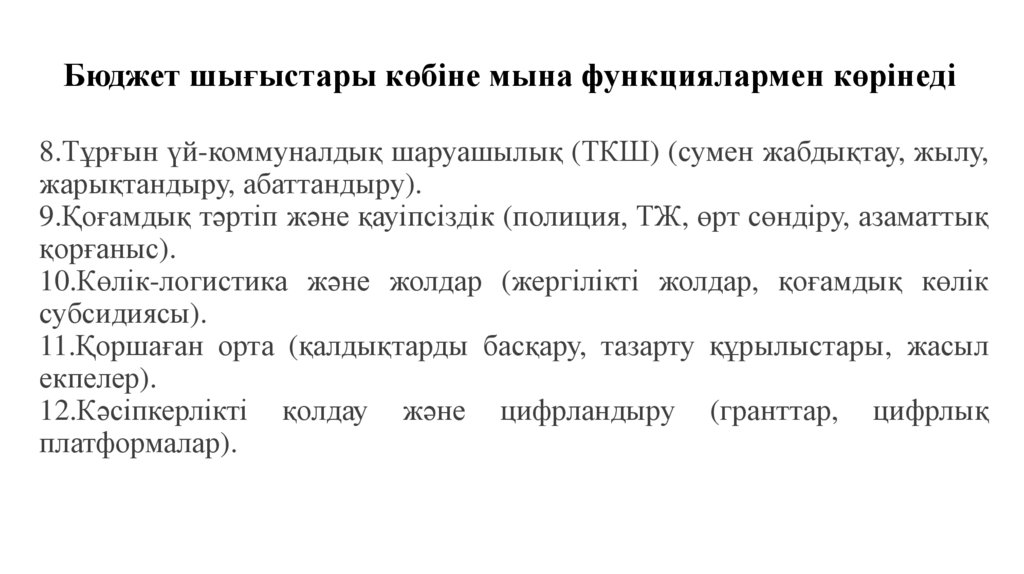

5.

Бюджет шығыстары көбіне мына функциялармен көрінеді8.Тұрғын үй-коммуналдық шаруашылық (ТКШ) (сумен жабдықтау, жылу,

жарықтандыру, абаттандыру).

9.Қоғамдық тәртіп және қауіпсіздік (полиция, ТЖ, өрт сөндіру, азаматтық

қорғаныс).

10.Көлік-логистика және жолдар (жергілікті жолдар, қоғамдық көлік

субсидиясы).

11.Қоршаған орта (қалдықтарды басқару, тазарту құрылыстары, жасыл

екпелер).

12.Кәсіпкерлікті қолдау және цифрландыру (гранттар, цифрлық

платформалар).

6.

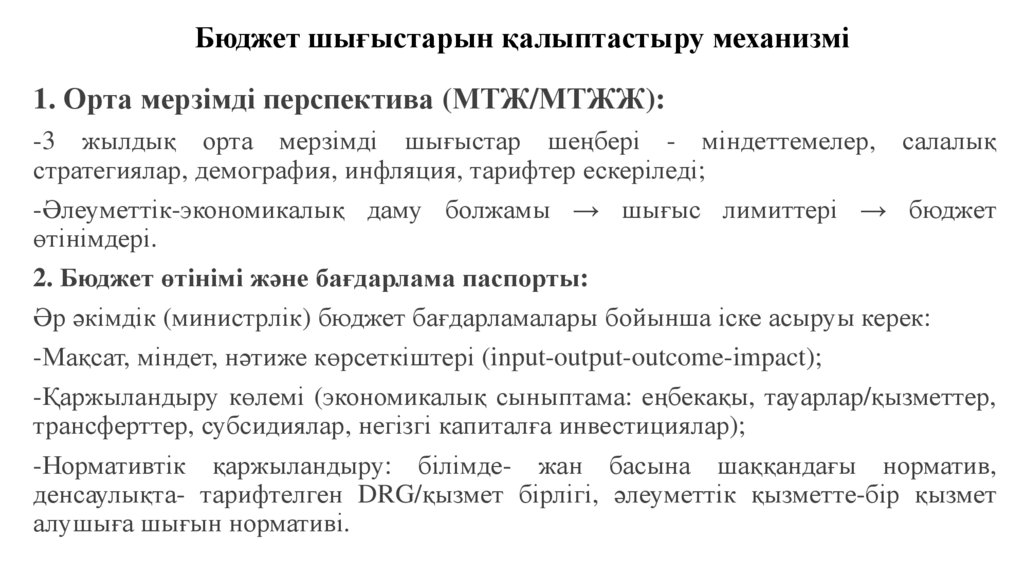

Бюджет шығыстарын қалыптастыру механизмі1. Орта мерзімді перспектива (МТЖ/МТЖЖ):

-3 жылдық орта мерзімді шығыстар шеңбері - міндеттемелер, салалық

стратегиялар, демография, инфляция, тарифтер ескеріледі;

-Әлеуметтік-экономикалық даму болжамы → шығыс лимиттері → бюджет

өтінімдері.

2. Бюджет өтінімі және бағдарлама паспорты:

Әр әкімдік (министрлік) бюджет бағдарламалары бойынша іске асыруы керек:

-Мақсат, міндет, нәтиже көрсеткіштері (input-output-outcome-impact);

-Қаржыландыру көлемі (экономикалық сыныптама: еңбекақы, тауарлар/қызметтер,

трансферттер, субсидиялар, негізгі капиталға инвестициялар);

-Нормативтік қаржыландыру: білімде- жан басына шаққандағы норматив,

денсаулықта- тарифтелген DRG/қызмет бірлігі, әлеуметтік қызметте-бір қызмет

алушыға шығын нормативі.

7.

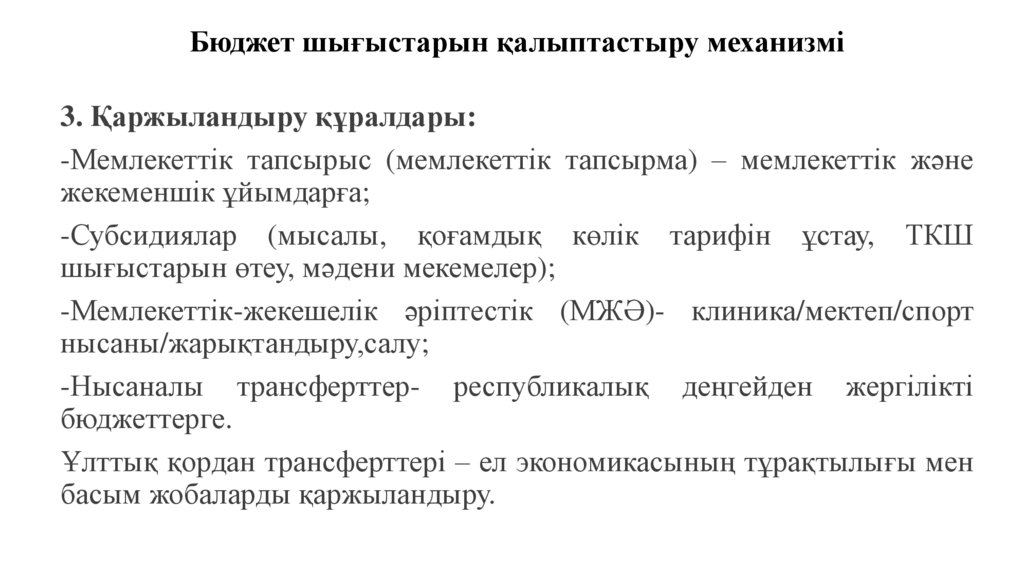

Бюджет шығыстарын қалыптастыру механизмі3. Қаржыландыру құралдары:

-Мемлекеттік тапсырыс (мемлекеттік тапсырма) – мемлекеттік және

жекеменшік ұйымдарға;

-Субсидиялар (мысалы, қоғамдық көлік тарифін ұстау, ТКШ

шығыстарын өтеу, мәдени мекемелер);

-Мемлекеттік-жекешелік әріптестік (МЖӘ)- клиника/мектеп/спорт

нысаны/жарықтандыру,салу;

-Нысаналы трансферттер- республикалық деңгейден жергілікті

бюджеттерге.

Ұлттық қордан трансферттері – ел экономикасының тұрақтылығы мен

басым жобаларды қаржыландыру.

8.

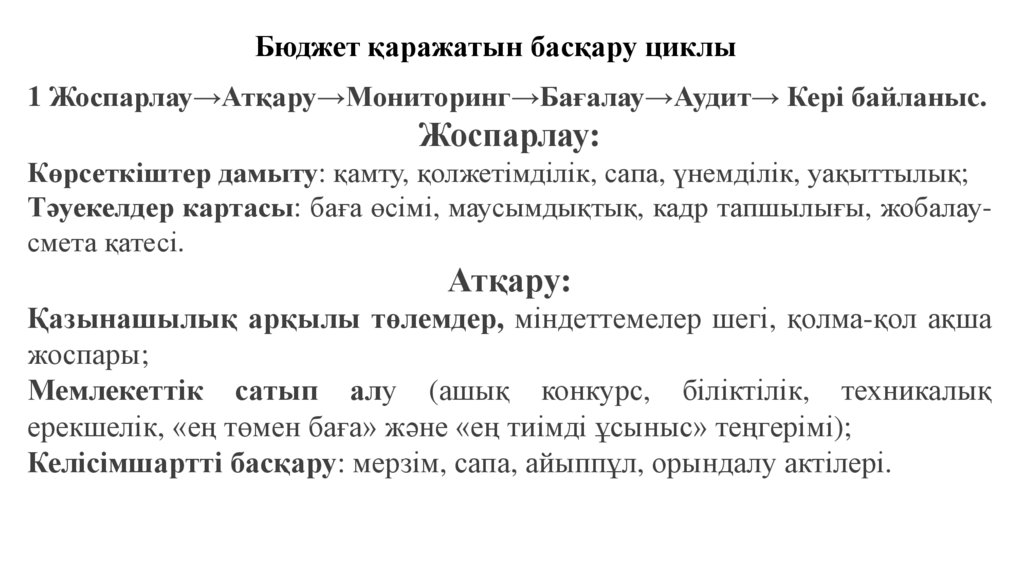

Бюджет қаражатын басқару циклы1 Жоспарлау→Атқару→Мониторинг→Бағалау→Аудит→ Кері байланыс.

Жоспарлау:

Көрсеткіштер дамыту: қамту, қолжетімділік, сапа, үнемділік, уақыттылық;

Тәуекелдер картасы: баға өсімі, маусымдықтық, кадр тапшылығы, жобалаусмета қатесі.

Атқару:

Қазынашылық арқылы төлемдер, міндеттемелер шегі, қолма-қол ақша

жоспары;

Мемлекеттік сатып алу (ашық конкурс, біліктілік, техникалық

ерекшелік, «ең төмен баға» және «ең тиімді ұсыныс» теңгерімі);

Келісімшартті басқару: мерзім, сапа, айыппұл, орындалу актілері.

9.

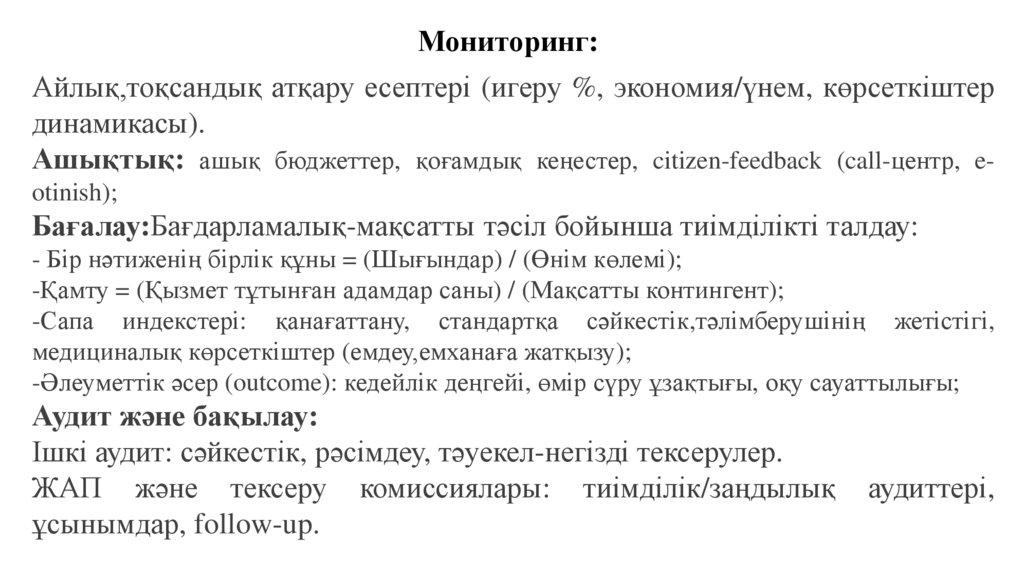

Мониторинг:Айлық,тоқсандық атқару есептері (игеру %, экономия/үнем, көрсеткіштер

динамикасы).

Ашықтық: ашық бюджеттер, қоғамдық кеңестер, citizen-feedback (call-центр, eotinish);

Бағалау:Бағдарламалық-мақсатты тәсіл бойынша тиімділікті талдау:

- Бір нәтиженің бірлік құны = (Шығындар) / (Өнім көлемі);

-Қамту = (Қызмет тұтынған адамдар саны) / (Мақсатты контингент);

-Сапа индекстері: қанағаттану, стандартқа сәйкестік,тәлімберушінің жетістігі,

медициналық көрсеткіштер (емдеу,емханаға жатқызу);

-Әлеуметтік әсер (outcome): кедейлік деңгейі, өмір сүру ұзақтығы, оқу сауаттылығы;

Аудит және бақылау:

Ішкі аудит: сәйкестік, рәсімдеу, тәуекел-негізді тексерулер.

ЖАП және тексеру комиссиялары: тиімділік/заңдылық

ұсынымдар, follow-up.

аудиттері,

10.

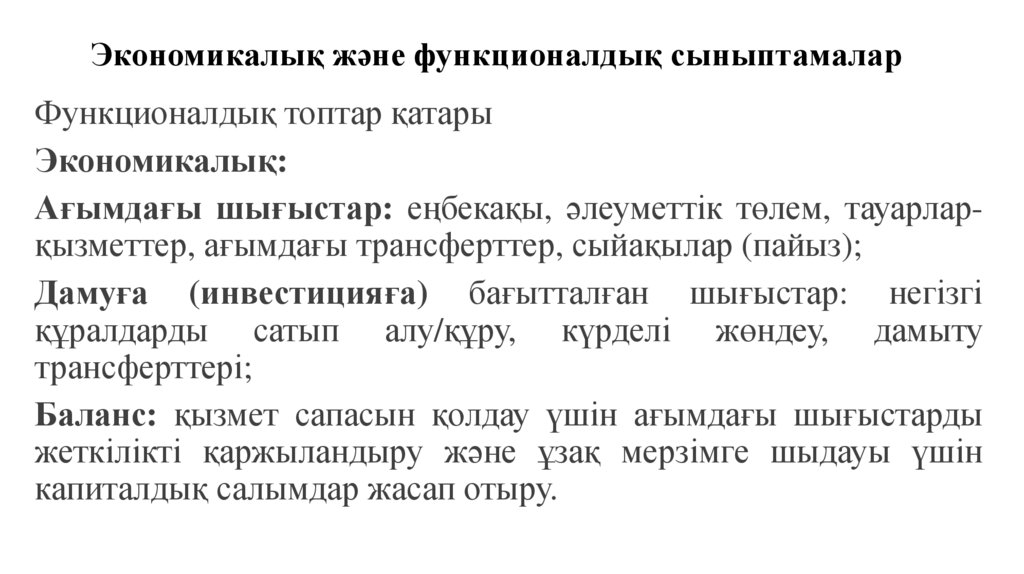

Экономикалық және функционалдық сыныптамаларФункционалдық топтар қатары

Экономикалық:

Ағымдағы шығыстар: еңбекақы, әлеуметтік төлем, тауарларқызметтер, ағымдағы трансферттер, сыйақылар (пайыз);

Дамуға (инвестицияға) бағытталған шығыстар: негізгі

құралдарды сатып алу/құру, күрделі жөндеу, дамыту

трансферттері;

Баланс: қызмет сапасын қолдау үшін ағымдағы шығыстарды

жеткілікті қаржыландыру және ұзақ мерзімге шыдауы үшін

капиталдық салымдар жасап отыру.

11.

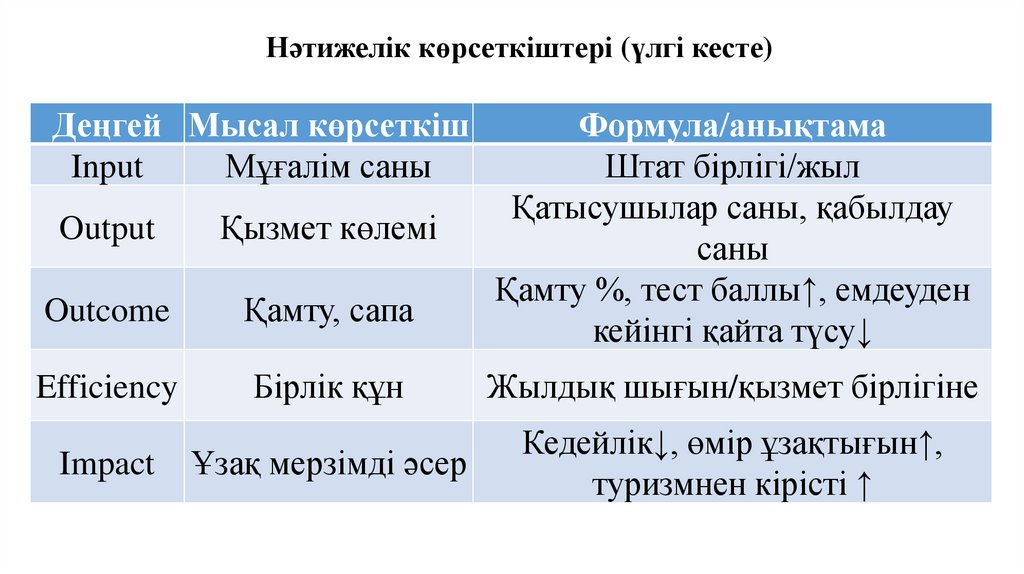

Нәтижелік көрсеткіштері (үлгі кесте)Деңгей Мысал көрсеткіш

Input

Мұғалім саны

Формула/анықтама

Штат бірлігі/жыл

Қатысушылар саны, қабылдау

саны

Қамту %, тест баллы↑, емдеуден

кейінгі қайта түсу↓

Output

Қызмет көлемі

Outcome

Қамту, сапа

Efficiency

Бірлік құн

Жылдық шығын/қызмет бірлігіне

Ұзақ мерзімді әсер

Кедейлік↓, өмір ұзақтығын↑,

туризмнен кірісті ↑

Impact

12.

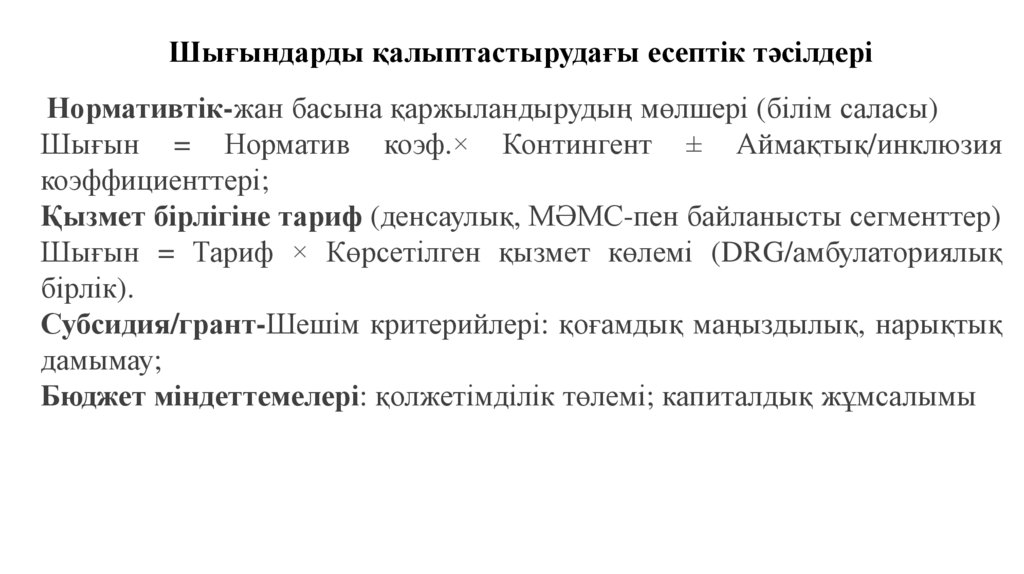

Шығындарды қалыптастырудағы есептік тәсілдеріНормативтік-жан басына қаржыландырудың мөлшері (білім саласы)

Шығын = Норматив коэф.× Контингент ± Аймақтық/инклюзия

коэффициенттері;

Қызмет бірлігіне тариф (денсаулық, МӘМС-пен байланысты сегменттер)

Шығын = Тариф × Көрсетілген қызмет көлемі (DRG/амбулаториялық

бірлік).

Субсидия/грант-Шешім критерийлері: қоғамдық маңыздылық, нарықтық

дамымау;

Бюджет міндеттемелері: қолжетімділік төлемі; капиталдық жұмсалымы

13.

Тәуекелдер және басқару құралдарыБағалардың өсуі/валюталық тәуекел -индексация нормалары,

баға формуласы бар келісім-шарттар.

Жобалау-сметалық құжаттың дәл еместігі-тәуелсіз сараптама,

value engineering.

Сатып алудағы бәсекенің төмендігі- лоттау, техникалық

мамандануды көтеру.

Игерілмеу тәуекелі-ерте жоспарлау, аванстық төлем шарттары,

Q2-Q3 қайта бөлу.

Сапа тәуекелі- тәуелсіз мониторинг, азаматтық бақылау.

14.

ТұжырымдамаҚызмет көрсету саласындағы бюджет шығыстары- адам

капиталы

мен

қоғамдық

инфрақұрылымның

сапасын

анықтайды.

Бюджетті қалыптастыруда-орта мерзімді аралық алынады,

нақты нормативтер(тариф), алынған нәтижеге бағдар жасау;

Басқаруда-қазынашылық тәртіп, сатып алуды заңды жүргізу,

ашық мониторинг, аудит ұсынымдарын орындау мңндетті;

Тиімді үлгі: Ашықтық;шынайы дерекке негізделген басқару;

Азаматтық кері байланысты орнату.