Финансы

ФинансыПохожие презентации:

Домохозяйство, состоящее из супружеской пары без детей

1.

Домохозяйство, состоящее изсупружеской пары без детей

Ярославцева Алиса Александровна

Коновалова Виктория Сергеевна

Купина Эмилия Владимировна

2.

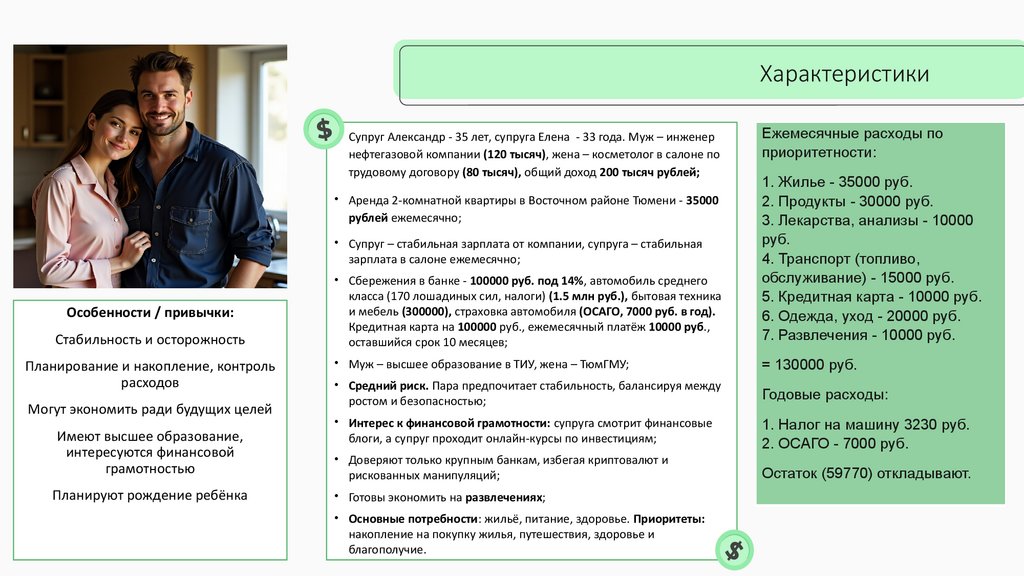

Характеристики• Супруг Александр - 35 лет, супруга Елена - 33 года. Муж – инженер

нефтегазовой компании (120 тысяч), жена – косметолог в салоне по

трудовому договору (80 тысяч), общий доход 200 тысяч рублей;

• Аренда 2-комнатной квартиры в Восточном районе Тюмени - 35000

рублей ежемесячно;

• Супруг – стабильная зарплата от компании, супруга – стабильная

зарплата в салоне ежемесячно;

Особенности / привычки:

Стабильность и осторожность

Планирование и накопление, контроль

расходов

Могут экономить ради будущих целей

Имеют высшее образование,

интересуются финансовой

грамотностью

Планируют рождение ребёнка

• Сбережения в банке - 100000 руб. под 14%, автомобиль среднего

класса (170 лошадиных сил, налоги) (1.5 млн руб.), бытовая техника

и мебель (300000), страховка автомобиля (ОСАГО, 7000 руб. в год).

Кредитная карта на 100000 руб., ежемесячный платёж 10000 руб.,

оставшийся срок 10 месяцев;

Ежемесячные расходы по

приоритетности:

1. Жилье - 35000 руб.

2. Продукты - 30000 руб.

3. Лекарства, анализы - 10000

руб.

4. Транспорт (топливо,

обслуживание) - 15000 руб.

5. Кредитная карта - 10000 руб.

6. Одежда, уход - 20000 руб.

7. Развлечения - 10000 руб.

• Муж – высшее образование в ТИУ, жена – ТюмГМУ;

= 130000 руб.

• Средний риск. Пара предпочитает стабильность, балансируя между

ростом и безопасностью;

Годовые расходы:

• Интерес к финансовой грамотности: супруга смотрит финансовые

блоги, а супруг проходит онлайн-курсы по инвестициям;

1. Налог на машину 3230 руб.

2. ОСАГО - 7000 руб.

• Доверяют только крупным банкам, избегая криптовалют и

рискованных манипуляций;

Остаток (59770) откладывают.

• Готовы экономить на развлечениях;

• Основные потребности: жильё, питание, здоровье. Приоритеты:

накопление на покупку жилья, путешествия, здоровье и

благополучие.

3.

Формирование финансовых целейФинансовая цель — это конкретная задача, связанная с

деньгами, которую человек или домохозяйство планирует достичь

в определенный период времени.

Семья планирует накопить на первоначальный взнос по

ипотеке, учитывая инфляцию и экономику.

Будущие ежемесячные расходы (вместе с годовыми):

35000 (Жилье) + 30 000 (Продукты) + 10 000 (Лекарства) +

15 000 (Транспорт) + 20 000 (Одежда, уход) + 10 000

(Развлечения) + 30 000 (Путешествие) + 30 000

(Первоначальный взнос) + 270 (Машина) + 583 (ОСАГО) +

1666 (Подарки) = 182 519 руб.

Долгосрочная цель 1: накопить за 6 лет (рождение ребёнка и

семейная ипотека) на первоначальный взнос 2 млн 160 тыс.

Текущий чистый доход: 200 000 руб.

Краткосрочная цель 2: накопить 200 тыс. руб. на путешествие в

Турцию сроком на 14 дней, чтобы отдохнуть от постоянной

работы.

Текущий свободный остаток: 200 000 - 130 852 = 69 148

руб.

«Уютная квартира»: 2-комнатная, в городе Тюмень, НовоПатрушево, ЖК «Три Богатыря» площадью 63,6 м.

Косметический ремонт до 80 тысяч. Ежемесячный платёж по

семейной ипотеке (6%) составит 48 015 руб. Всего они

заплатят 8 642 782 руб.

На подарки они готовы тратить 20 000 руб. в год.

Текущие расходы: ≈ 130 852 руб.

Риски для семьи:

Потеря работы или снижение дохода;

Рост инфляции;

Болезни;

Повышение ключевой ставки ЦБ;

Рождение ребёнка и рост расходов.

Как увеличивать

доходы?

Краткосрочные действия: сократить расходы на одежду и уход, повседневные развлечения и продукты, начать

курс по повышению квалификации, активно копить на путешествия.

• Карьерный рост и

повышение

квалификации;

Среднесрочные: увеличить "подушку безопасности" до 400 000 руб, достичь увеличения доходов за счет карьерного

роста, погасить долг по кредитной карте за 10 месяцев.

• Пассивный доход и

инвестиции.

Долгосрочные: накопить на первоначальный взнос, оформить ипотеку и приобрести квартиру, перераспределить

бывший платеж по накоплению взноса на досрочное погашение ипотеки или на ребёнка и его образование.

4.

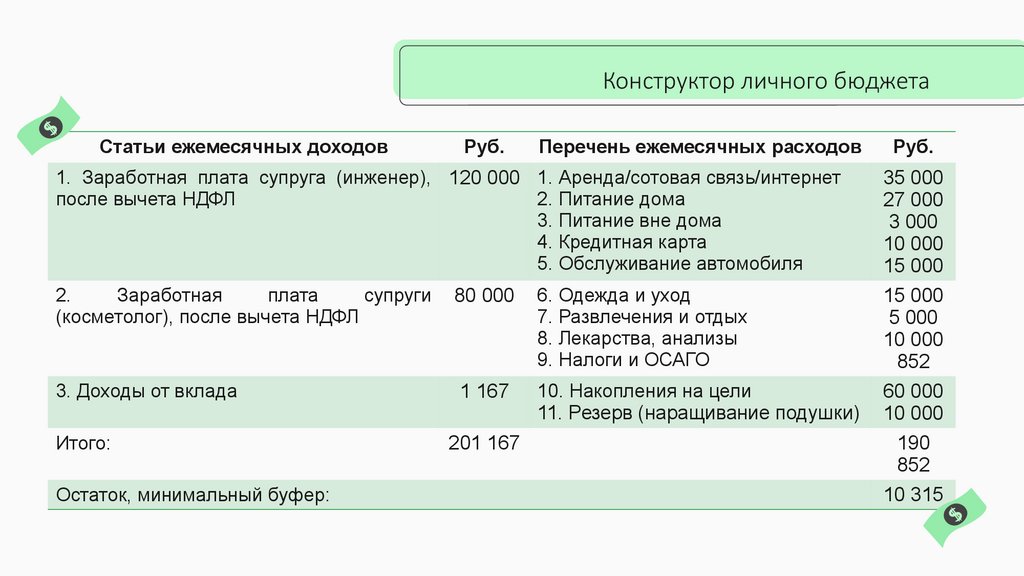

Конструктор личного бюджетаСтатьи ежемесячных доходов

Руб.

Перечень ежемесячных расходов

1. Заработная плата супруга (инженер), 120 000 1. Аренда/сотовая связь/интернет

после вычета НДФЛ

2. Питание дома

3. Питание вне дома

4. Кредитная карта

5. Обслуживание автомобиля

Руб.

35 000

27 000

3 000

10 000

15 000

2.

Заработная

плата

супруги

(косметолог), после вычета НДФЛ

80 000

6. Одежда и уход

7. Развлечения и отдых

8. Лекарства, анализы

9. Налоги и ОСАГО

15 000

5 000

10 000

852

3. Доходы от вклада

1 167

10. Накопления на цели

11. Резерв (наращивание подушки)

60 000

10 000

Итого:

201 167

Остаток, минимальный буфер:

190

852

10 315

5.

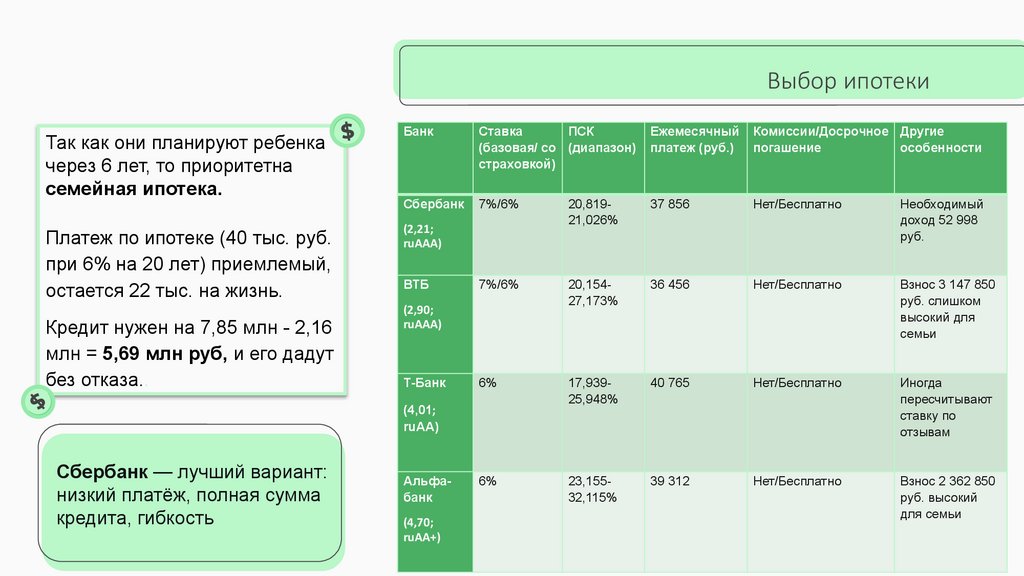

Выбор ипотекиТак как они планируют ребенка

через 6 лет, то приоритетна

семейная ипотека.

Платеж по ипотеке (40 тыс. руб.

при 6% на 20 лет) приемлемый,

остается 22 тыс. на жизнь.

Кредит нужен на 7,85 млн - 2,16

млн = 5,69 млн руб, и его дадут

без отказа..

Банк

Ставка

ПСК

(базовая/ со (диапазон)

страховкой)

Ежемесячный

платеж (руб.)

Комиссии/Досрочное Другие

погашение

особенности

Сбербанк

7%/6%

20,81921,026%

37 856

Нет/Бесплатно

Необходимый

доход 52 998

руб.

7%/6%

20,15427,173%

36 456

Нет/Бесплатно

Взнос 3 147 850

руб. слишком

высокий для

семьи

6%

17,93925,948%

40 765

Нет/Бесплатно

Иногда

пересчитывают

ставку по

отзывам

6%

23,15532,115%

39 312

Нет/Бесплатно

Взнос 2 362 850

руб. высокий

для семьи

(2,21;

ruААА)

ВТБ

(2,90;

ruAAA)

Т-Банк

(4,01;

ruAA)

Сбербанк — лучший вариант:

низкий платёж, полная сумма

кредита, гибкость

Альфабанк

(4,70;

ruAA+)

6.

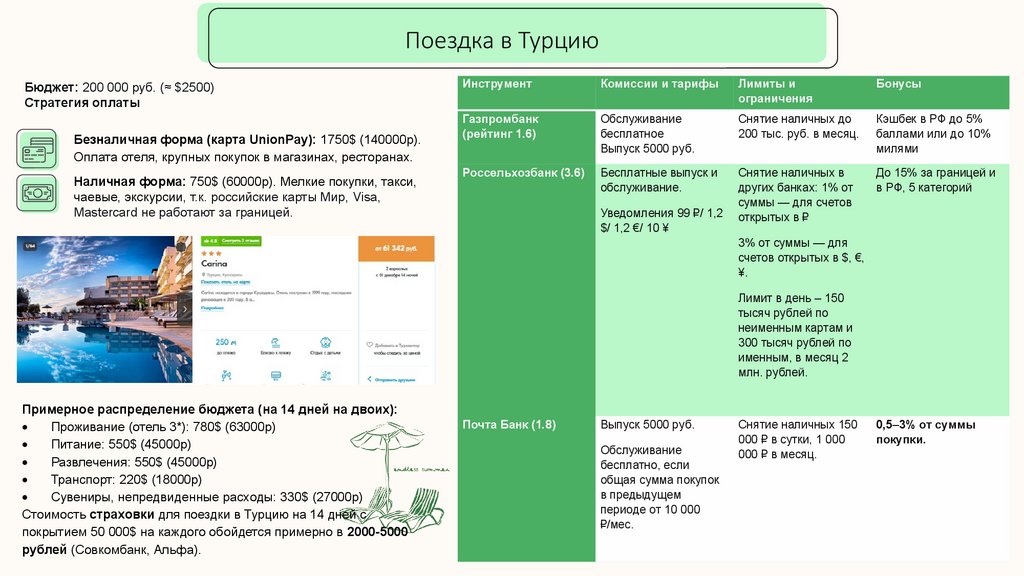

Поездка в ТурциюБюджет: 200 000 руб. (≈ $2500)

Стратегия оплаты

Безналичная форма (карта UnionPay): 1750$ (140000р).

Оплата отеля, крупных покупок в магазинах, ресторанах.

Наличная форма: 750$ (60000р). Мелкие покупки, такси,

чаевые, экскурсии, т.к. российские карты Мир, Visa,

Mastercard не работают за границей.

Инструмент

Комиссии и тарифы

Лимиты и

ограничения

Бонусы

Газпромбанк

(рейтинг 1.6)

Обслуживание

бесплатное

Выпуск 5000 руб.

Снятие наличных до

200 тыс. руб. в месяц.

Кэшбек в РФ до 5%

баллами или до 10%

милями

Россельхозбанк (3.6)

Бесплатные выпуск и

обслуживание.

Снятие наличных в

других банках: 1% от

суммы — для счетов

открытых в ₽

До 15% за границей и

в РФ, 5 категорий

Уведомления 99 ₽/ 1,2

$/ 1,2 €/ 10 ¥

3% от суммы — для

счетов открытых в $, €,

¥.

Лимит в день – 150

тысяч рублей по

неименным картам и

300 тысяч рублей по

именным, в месяц 2

млн. рублей.

Примерное распределение бюджета (на 14 дней на двоих):

Проживание (отель 3*): 780$ (63000р)

Питание: 550$ (45000р)

Развлечения: 550$ (45000р)

Транспорт: 220$ (18000р)

Сувениры, непредвиденные расходы: 330$ (27000р)

Стоимость страховки для поездки в Турцию на 14 дней с

покрытием 50 000$ на каждого обойдется примерно в 2000-5000

рублей (Совкомбанк, Альфа).

Почта Банк (1.8)

Выпуск 5000 руб.

Обслуживание

бесплатно, если

общая сумма покупок

в предыдущем

периоде от 10 000

₽/мес.

Снятие наличных 150

000 ₽ в сутки, 1 000

000 ₽ в месяц.

0,5–3% от суммы

покупки.

7.

Стратегии накопления на цель сбережениямиКраткосрочная цель (7 мес.): 200

000 ₽ (путешествие)

Бюджет:

70 315 ₽/мес. → 30 000 ₽/мес. на

цель

Критерий

НСЖ

Пенсионные

Банковский вклад

программы

Накопительный

счёт (Газпромбанк)

(НПО/ПДС)

Доходность

Низкая (1-3%)

Средняя (зависит от

Высокая (14-17%)

Высокая (15%)

Нет

Нет

Низкая (нет

Максимальная

пополнения)

(ежемесячная

фонда) / Высокая (с

бонусами ПДС)

Страховая защита

Да

Нет (кроме

пенсионных выплат)

Накопительный счет в

Газпромбанке

Ликвидность

Крайне низкая

Очень низкая

капитализация,

пополнение)

Срок: 7 месяцев.

Благодаря ежемесячному

пополнению и капитализации

процентов под 15% годовых,

через 7 месяцев на счете

будет сформирована сумма

в ~222 800 руб.

Условия досрочного

Крайне невыгодно

расторжения

Невыгодно /

Выгодно (с

Не требуется

Практически

минимальными

(бессрочный)

невозможно. Полная

потерями)

потеря бонусов.

Надежность

Не застраховано

Зависит от

Максимальная (АСВ

Максимальная (АСВ

государством

НПФ / Высокая (АСВ

до 1,4 млн ₽)

до 1,4 млн ₽).

для ПДС)

Налоговые льготы

Да (вычет 13%)

Да (вычеты,

Рейтинг ruААА

Нет

Нет

Не подходит, нет

Идеально подходит

софинансирование)

Соответствие целям

Не подходит

Не подходит

пополнения

8.

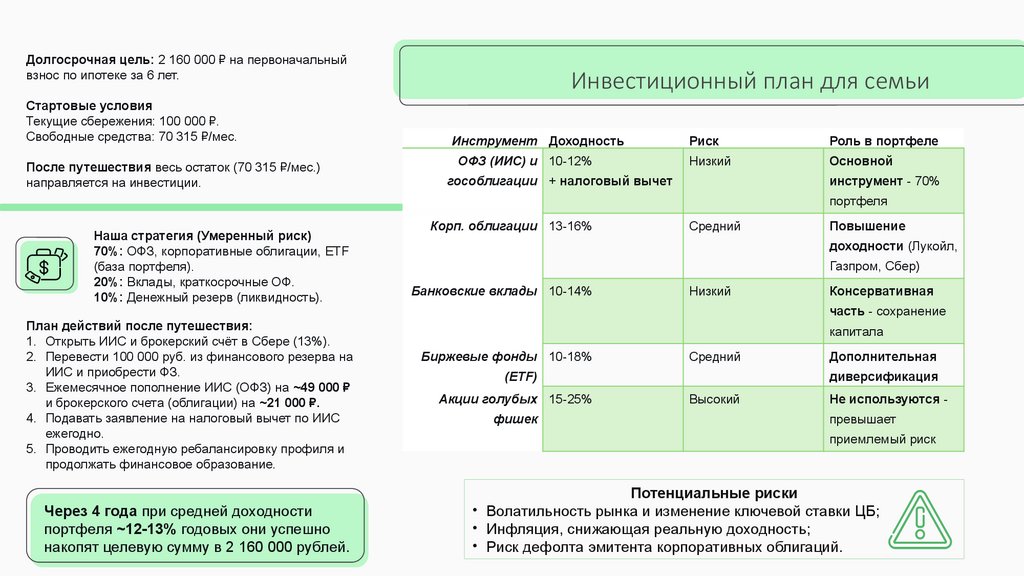

Долгосрочная цель: 2 160 000 ₽ на первоначальныйвзнос по ипотеке за 6 лет.

Стартовые условия

Текущие сбережения: 100 000 ₽.

Свободные средства: 70 315 ₽/мес.

После путешествия весь остаток (70 315 ₽/мес.)

направляется на инвестиции.

Инвестиционный план для семьи

Инструмент Доходность

Риск

Роль в портфеле

ОФЗ (ИИС) и 10-12%

Низкий

Основной

гособлигации + налоговый вычет

инструмент - 70%

портфеля

Наша стратегия (Умеренный риск)

70%: ОФЗ, корпоративные облигации, ETF

(база портфеля).

20%: Вклады, краткосрочные ОФ.

10%: Денежный резерв (ликвидность).

План действий после путешествия:

1. Открыть ИИС и брокерский счёт в Сбере (13%).

2. Перевести 100 000 руб. из финансового резерва на

ИИС и приобрести ФЗ.

3. Ежемесячное пополнение ИИС (ОФЗ) на ~49 000 ₽

и брокерского счета (облигации) на ~21 000 ₽.

4. Подавать заявление на налоговый вычет по ИИС

ежегодно.

5. Проводить ежегодную ребалансировку профиля и

продолжать финансовое образование.

Через 4 года при средней доходности

портфеля ~12-13% годовых они успешно

накопят целевую сумму в 2 160 000 рублей.

Корп. облигации 13-16%

Средний

Повышение

доходности (Лукойл,

Газпром, Сбер)

Банковские вклады 10-14%

Низкий

Консервативная

часть - сохранение

капитала

Биржевые фонды 10-18%

Средний

(ETF)

Акции голубых 15-25%

фишек

Дополнительная

диверсификация

Высокий

Не используются превышает

приемлемый риск

Потенциальные риски

• Волатильность рынка и изменение ключевой ставки ЦБ;

• Инфляция, снижающая реальную доходность;

• Риск дефолта эмитента корпоративных облигаций.

9.

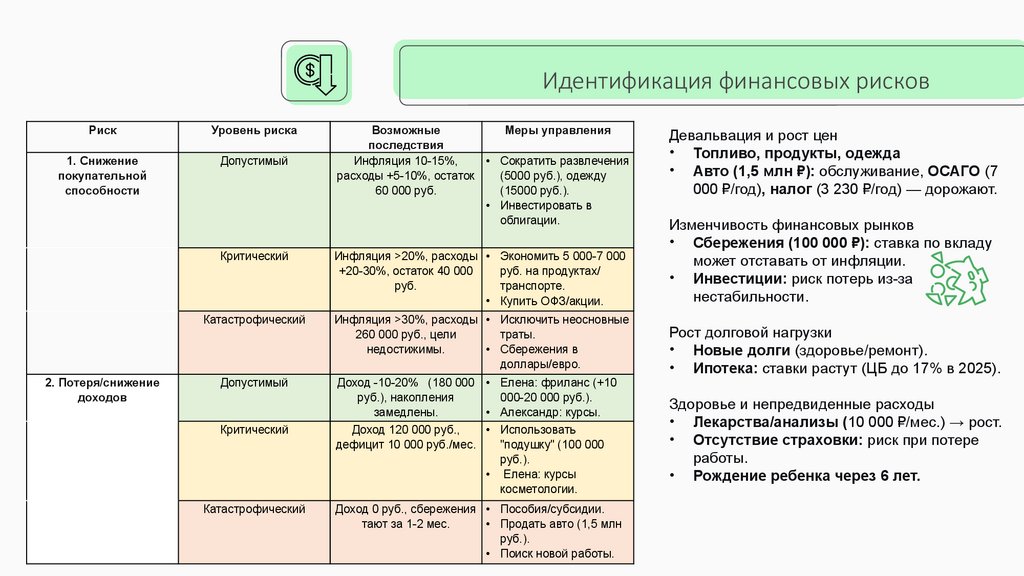

Идентификация финансовых рисковРиск

Уровень риска

1. Снижение

покупательной

способности

Допустимый

Критический

2. Потеря/снижение

доходов

Возможные

Меры управления

последствия

• Сократить развлечения

Инфляция 10-15%,

расходы +5-10%, остаток

(5000 руб.), одежду

60 000 руб.

(15000 руб.).

• Инвестировать в

облигации.

Инфляция >20%, расходы

+20-30%, остаток 40 000

руб.

Экономить 5 000-7 000

руб. на продуктах/

транспорте.

Купить ОФЗ/акции.

Катастрофический

Инфляция >30%, расходы • Исключить неосновные

260 000 руб., цели

траты.

• Сбережения в

недостижимы.

доллары/евро.

Допустимый

Доход -10-20% (180 000 • Елена: фриланс (+10

руб.), накопления

000-20 000 руб.).

• Александр: курсы.

замедлены.

• Использовать

Доход 120 000 руб.,

дефицит 10 000 руб./мес.

"подушку" (100 000

руб.).

• Елена: курсы

косметологии.

Критический

Катастрофический

Доход 0 руб., сбережения • Пособия/субсидии.

• Продать авто (1,5 млн

тают за 1-2 мес.

руб.).

• Поиск новой работы.

Девальвация и рост цен

• Топливо, продукты, одежда

• Авто (1,5 млн ₽): обслуживание, ОСАГО (7

000 ₽/год), налог (3 230 ₽/год) — дорожают.

Изменчивость финансовых рынков

• Сбережения (100 000 ₽): ставка по вкладу

может отставать от инфляции.

• Инвестиции: риск потерь из-за

нестабильности.

Рост долговой нагрузки

• Новые долги (здоровье/ремонт).

• Ипотека: ставки растут (ЦБ до 17% в 2025).

Здоровье и непредвиденные расходы

• Лекарства/анализы (10 000 ₽/мес.) → рост.

• Отсутствие страховки: риск при потере

работы.

• Рождение ребенка через 6 лет.

10.

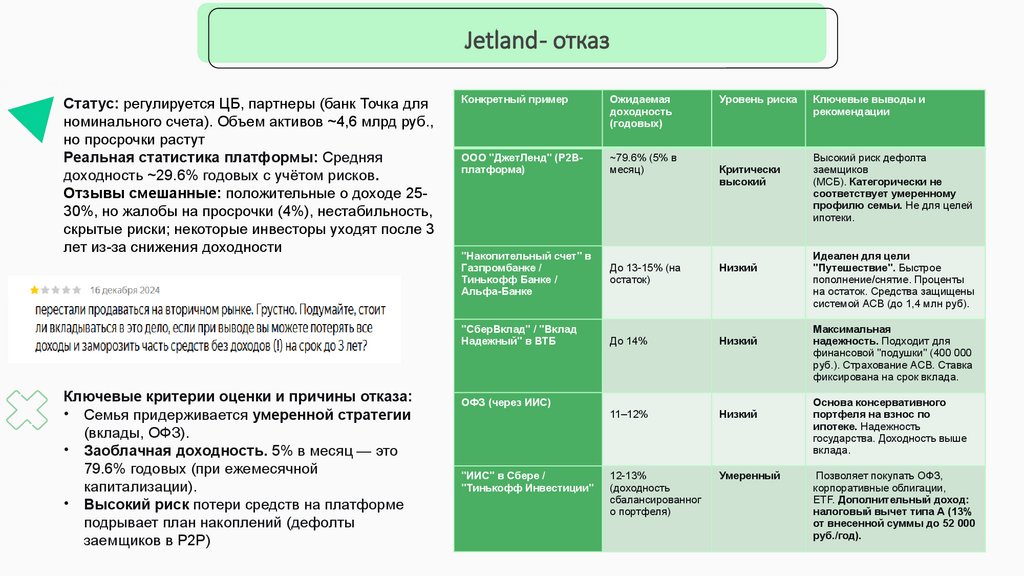

Jetland - отказСтатус: регулируется ЦБ, партнеры (банк Точка для

номинального счета). Объем активов ~4,6 млрд руб.,

но просрочки растут

Реальная статистика платформы: Средняя

доходность ~29.6% годовых с учётом рисков.

Отзывы смешанные: положительные о доходе 2530%, но жалобы на просрочки (4%), нестабильность,

скрытые риски; некоторые инвесторы уходят после 3

лет из-за снижения доходности

Конкретный пример

Ожидаемая

доходность

(годовых)

Уровень риска

ООО "ДжетЛенд" (P2Bплатформа)

~79.6% (5% в

месяц)

"Накопительный счет" в

Газпромбанке /

Тинькофф Банке /

Альфа-Банке

До 13-15% (на

остаток)

Низкий

До 14%

Низкий

11–12%

Низкий

12-13%

(доходность

сбалансированног

о портфеля)

Умеренный

Критически

высокий

Решение по Jetlend

"СберВклад" / "Вклад

Надежный" в ВТБ

Ключевые критерии оценки и причины отказа:

• Семья придерживается умеренной стратегии

(вклады, ОФЗ).

• Заоблачная доходность. 5% в месяц — это

79.6% годовых (при ежемесячной

капитализации).

• Высокий риск потери средств на платформе

подрывает план накоплений (дефолты

заемщиков в P2P)

ОФЗ (через ИИС)

"ИИС" в Сбере /

"Тинькофф Инвестиции"

Ключевые выводы и

рекомендации

Высокий риск дефолта

заемщиков

(МСБ). Категорически не

соответствует умеренному

профилю семьи. Не для целей

ипотеки.

Идеален для цели

"Путешествие". Быстрое

пополнение/снятие. Проценты

на остаток. Средства защищены

системой АСВ (до 1,4 млн руб).

Максимальная

надежность. Подходит для

финансовой "подушки" (400 000

руб.). Страхование АСВ. Ставка

фиксирована на срок вклада.

Основа консервативного

портфеля на взнос по

ипотеке. Надежность

государства. Доходность выше

вклада.

Позволяет покупать ОФЗ,

корпоративные облигации,

ETF. Дополнительный доход:

налоговый вычет типа А (13%

от внесенной суммы до 52 000

руб./год).

11.

Процент вклада членов группы привыполнении задания:

1) Ярославцева Алиса – 33%

2) Коновалова Виктория – 33%

3) Купина Эмилия – 33%