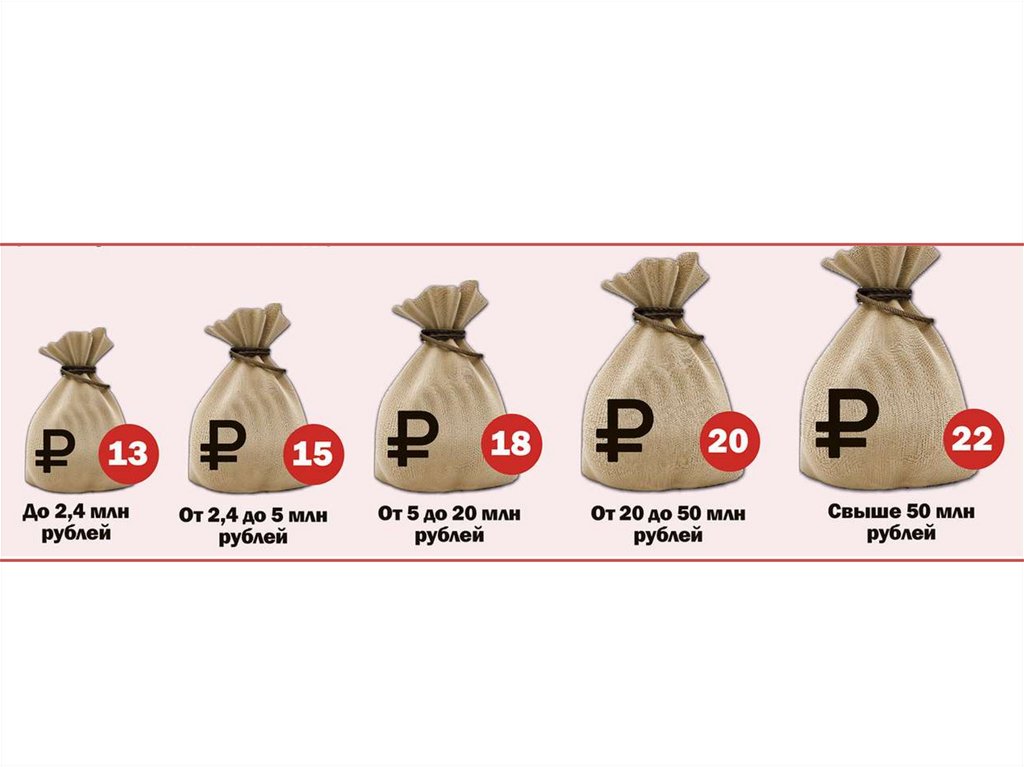

Финансы

ФинансыПохожие презентации:

")

Налоговые вычеты по НДФЛ

1.

2.

3. Налоговые вычеты

4.

Налоговый вычет– это уменьшениеналогооблагаемого дохода (базы) при исчислении

НДФЛ, либо возврат части ранее уплаченного

НДФЛ в установленных законом случаях.

На налоговые вычеты могут претендовать граждане,

являющиеся налоговыми резидентами Российской Федерации.

В зависимости от ситуаций вычеты подразделяются на группы.

Размеры и условия их применения существенно различаются.

5.

ОСНОВНЫЕ ГРУППЫ НАЛОГОВЫХ ВЫЧЕТОВстандартные

социальные

имущественные

Иные вычеты: инвестиционные, профессиональные

6.

Стандартные налоговые вычетыДля льготных категорий граждан, а также лиц, на обеспечении

которых находятся дети

Налоговый период – месяц.

2 вида вычетов:

на самого налогоплательщика:

1. некоторым категориям физ. лиц: - доход физического

лица уменьшается на 3000 рублей в месяц (инвалиды

Великой отечественной войны, ликвидаторы последствий атомных аварий и другие) и

на 500 рублей (Герои СССР и России, кавалеры всех степеней ордена Славы,

несовершеннолетние инвалиды детства и другие).

2. за выполнение норм ГТО – на 18000 уменьшается

доход за налоговый период, в котором произошло награждение соответствующим

знаком отличия или его подтверждение.

7.

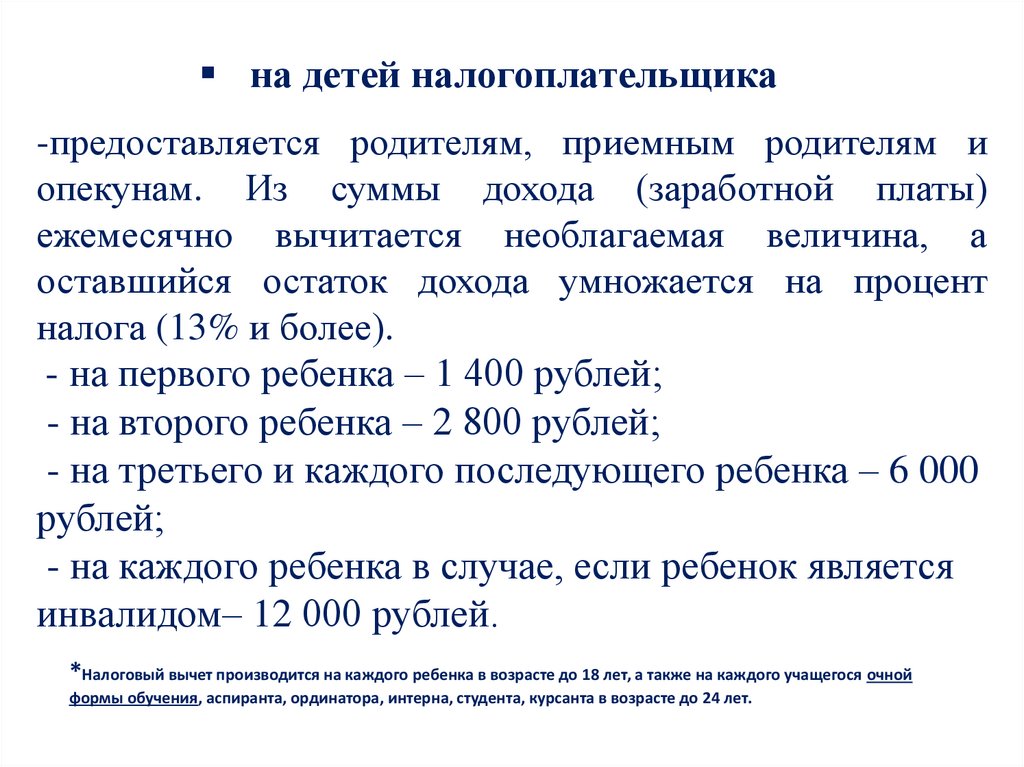

на детей налогоплательщика-предоставляется родителям, приемным родителям и

опекунам. Из суммы дохода (заработной платы)

ежемесячно вычитается необлагаемая величина, а

оставшийся остаток дохода умножается на процент

налога (13% и более).

- на первого ребенка – 1 400 рублей;

- на второго ребенка – 2 800 рублей;

- на третьего и каждого последующего ребенка – 6 000

рублей;

- на каждого ребенка в случае, если ребенок является

инвалидом– 12 000 рублей.

*Налоговый вычет производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной

формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет.

8.

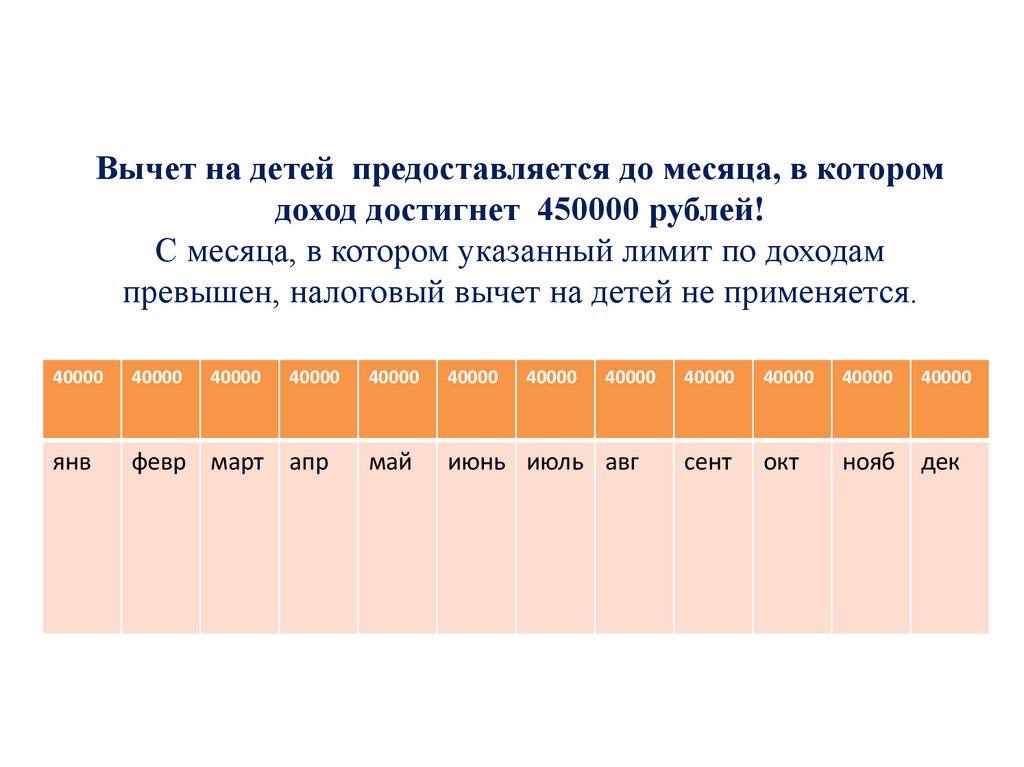

Вычет на детей предоставляется до месяца, в которомдоход достигнет 450000 рублей!

С месяца, в котором указанный лимит по доходам

превышен, налоговый вычет на детей не применяется.

40000

40000

40000

40000

40000

40000

40000

40000

янв

февр март

апр

май

июнь июль авг

40000

40000

40000

40000

сент

окт

нояб

дек

9.

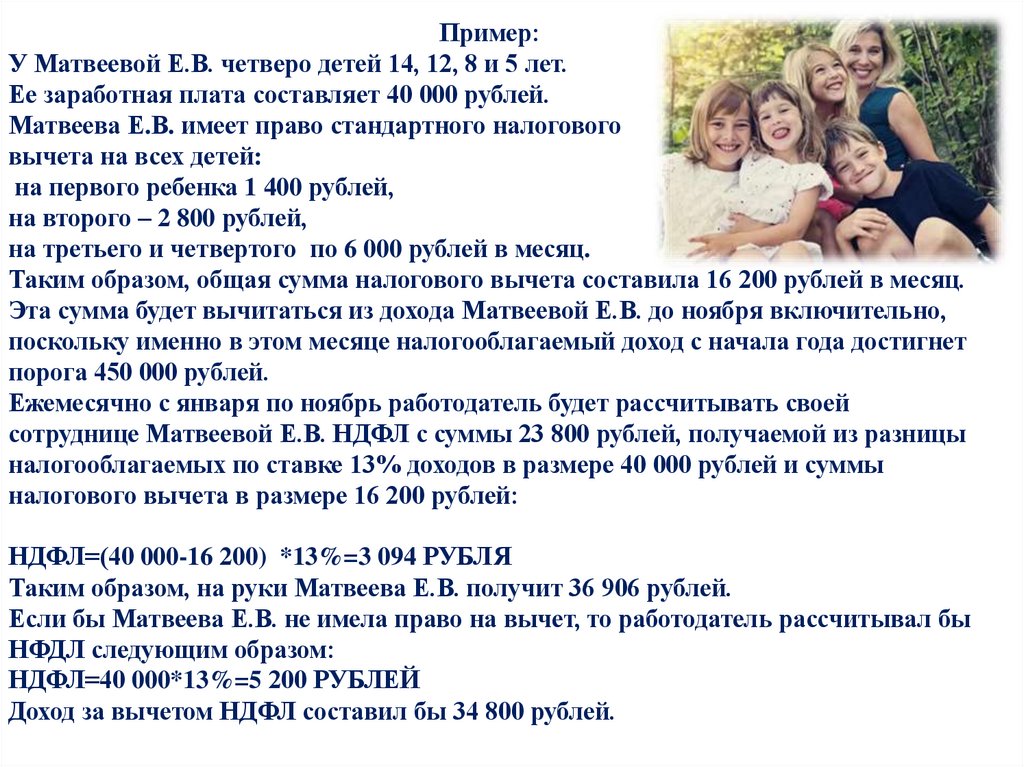

Пример:У Матвеевой Е.В. четверо детей 14, 12, 8 и 5 лет.

Ее заработная плата составляет 40 000 рублей.

Матвеева Е.В. имеет право стандартного налогового

вычета на всех детей:

на первого ребенка 1 400 рублей,

на второго – 2 800 рублей,

на третьего и четвертого по 6 000 рублей в месяц.

Таким образом, общая сумма налогового вычета составила 16 200 рублей в месяц.

Эта сумма будет вычитаться из дохода Матвеевой Е.В. до ноября включительно,

поскольку именно в этом месяце налогооблагаемый доход с начала года достигнет

порога 450 000 рублей.

Ежемесячно с января по ноябрь работодатель будет рассчитывать своей

сотруднице Матвеевой Е.В. НДФЛ с суммы 23 800 рублей, получаемой из разницы

налогооблагаемых по ставке 13% доходов в размере 40 000 рублей и суммы

налогового вычета в размере 16 200 рублей:

НДФЛ=(40 000-16 200) *13%=3 094 РУБЛЯ

Таким образом, на руки Матвеева Е.В. получит 36 906 рублей.

Если бы Матвеева Е.В. не имела право на вычет, то работодатель рассчитывал бы

НФДЛ следующим образом:

НДФЛ=40 000*13%=5 200 РУБЛЕЙ

Доход за вычетом НДФЛ составил бы 34 800 рублей.

10.

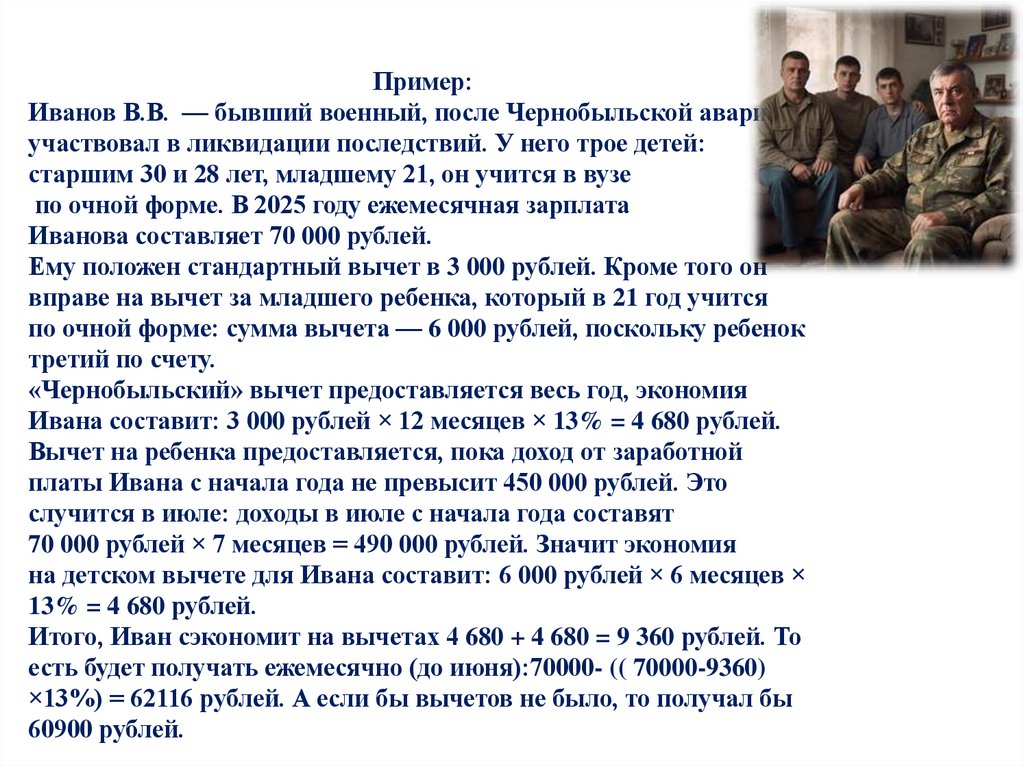

Пример:Иванов В.В. — бывший военный, после Чернобыльской аварии он

участвовал в ликвидации последствий. У него трое детей:

старшим 30 и 28 лет, младшему 21, он учится в вузе

по очной форме. В 2025 году ежемесячная зарплата

Иванова составляет 70 000 рублей.

Ему положен стандартный вычет в 3 000 рублей. Кроме того он

вправе на вычет за младшего ребенка, который в 21 год учится

по очной форме: сумма вычета — 6 000 рублей, поскольку ребенок

третий по счету.

«Чернобыльский» вычет предоставляется весь год, экономия

Ивана составит: 3 000 рублей × 12 месяцев × 13% = 4 680 рублей.

Вычет на ребенка предоставляется, пока доход от заработной

платы Ивана с начала года не превысит 450 000 рублей. Это

случится в июле: доходы в июле с начала года составят

70 000 рублей × 7 месяцев = 490 000 рублей. Значит экономия

на детском вычете для Ивана составит: 6 000 рублей × 6 месяцев ×

13% = 4 680 рублей.

Итого, Иван сэкономит на вычетах 4 680 + 4 680 = 9 360 рублей. То

есть будет получать ежемесячно (до июня):70000- (( 70000-9360)

×13%) = 62116 рублей. А если бы вычетов не было, то получал бы

60900 рублей.

11.

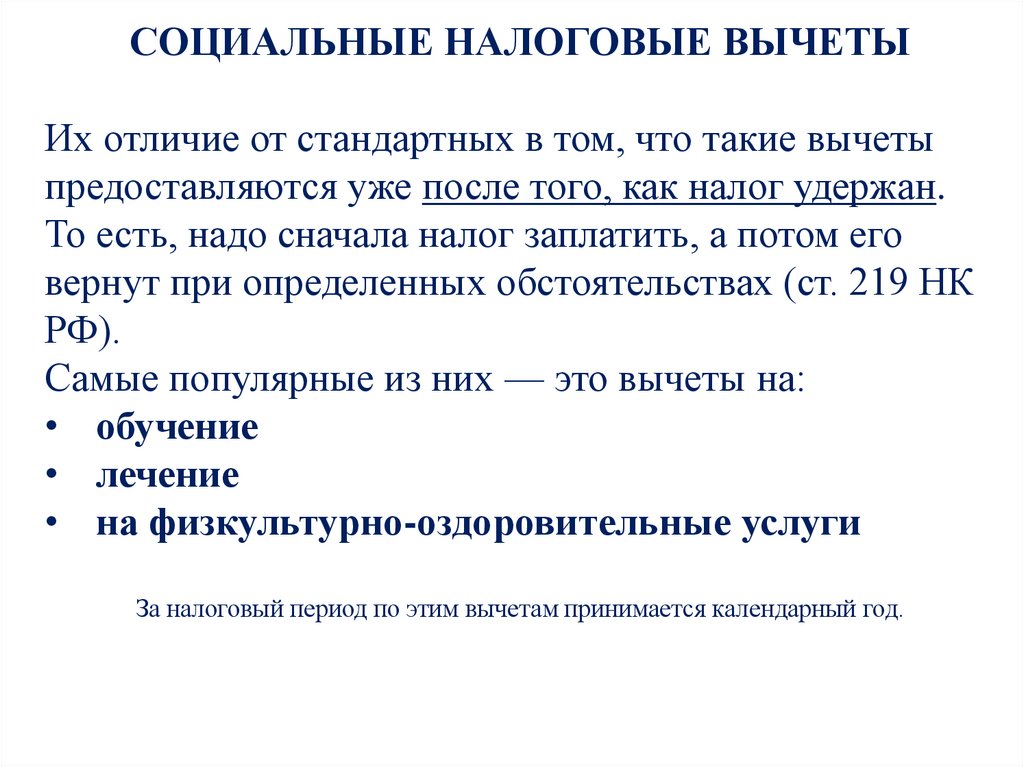

СОЦИАЛЬНЫЕ НАЛОГОВЫЕ ВЫЧЕТЫИх отличие от стандартных в том, что такие вычеты

предоставляются уже после того, как налог удержан.

То есть, надо сначала налог заплатить, а потом его

вернут при определенных обстоятельствах (ст. 219 НК

РФ).

Самые популярные из них — это вычеты на:

• обучение

• лечение

• на физкультурно-оздоровительные услуги

За налоговый период по этим вычетам принимается календарный год.

12.

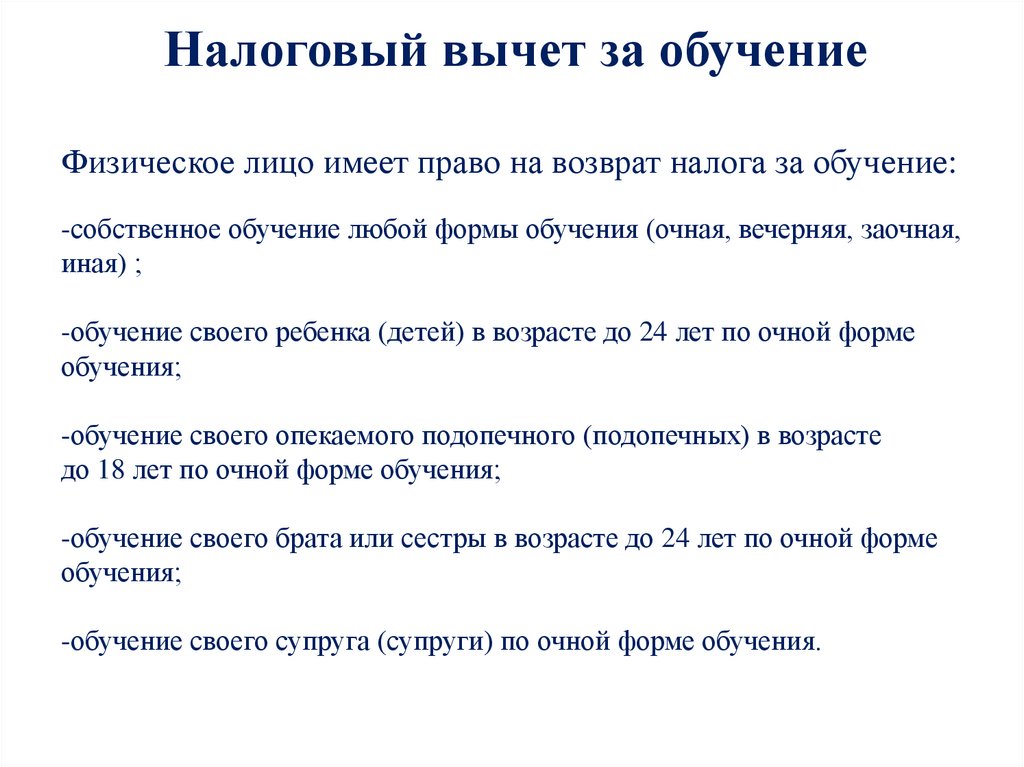

Налоговый вычет за обучениеФизическое лицо имеет право на возврат налога за обучение:

-собственное обучение любой формы обучения (очная, вечерняя, заочная,

иная) ;

-обучение своего ребенка (детей) в возрасте до 24 лет по очной форме

обучения;

-обучение своего опекаемого подопечного (подопечных) в возрасте

до 18 лет по очной форме обучения;

-обучение своего брата или сестры в возрасте до 24 лет по очной форме

обучения;

-обучение своего супруга (супруги) по очной форме обучения.

13.

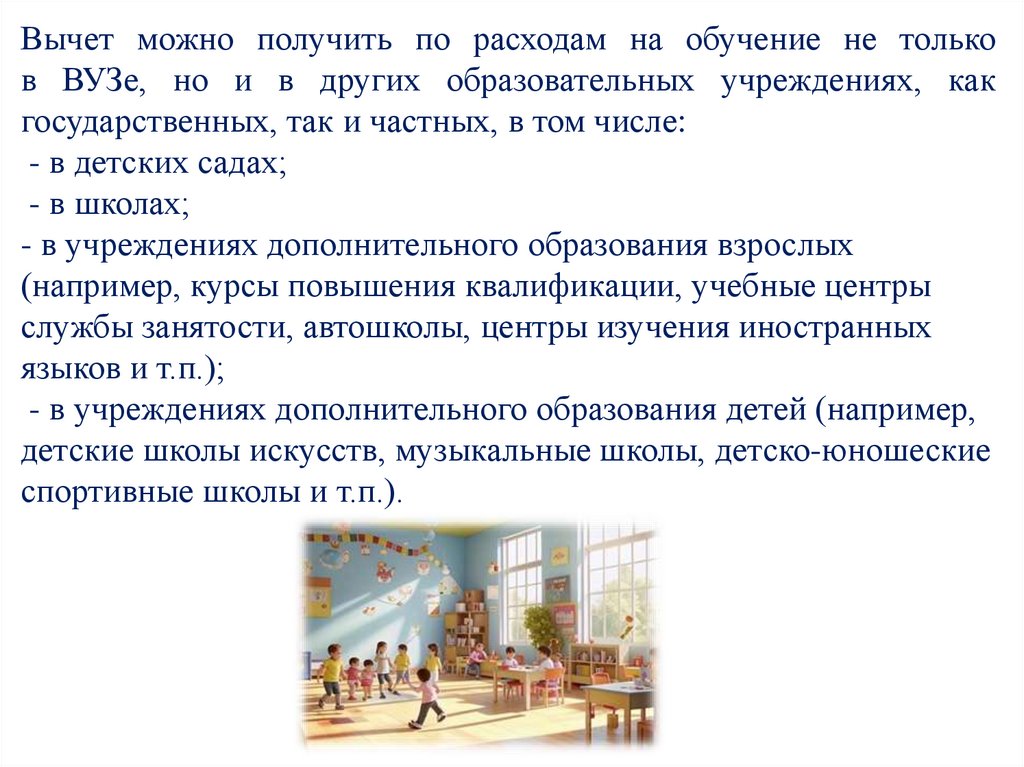

Вычет можно получить по расходам на обучение не тольков ВУЗе, но и в других образовательных учреждениях, как

государственных, так и частных, в том числе:

- в детских садах;

- в школах;

- в учреждениях дополнительного образования взрослых

(например, курсы повышения квалификации, учебные центры

службы занятости, автошколы, центры изучения иностранных

языков и т.п.);

- в учреждениях дополнительного образования детей (например,

детские школы искусств, музыкальные школы, детско-юношеские

спортивные школы и т.п.).

14.

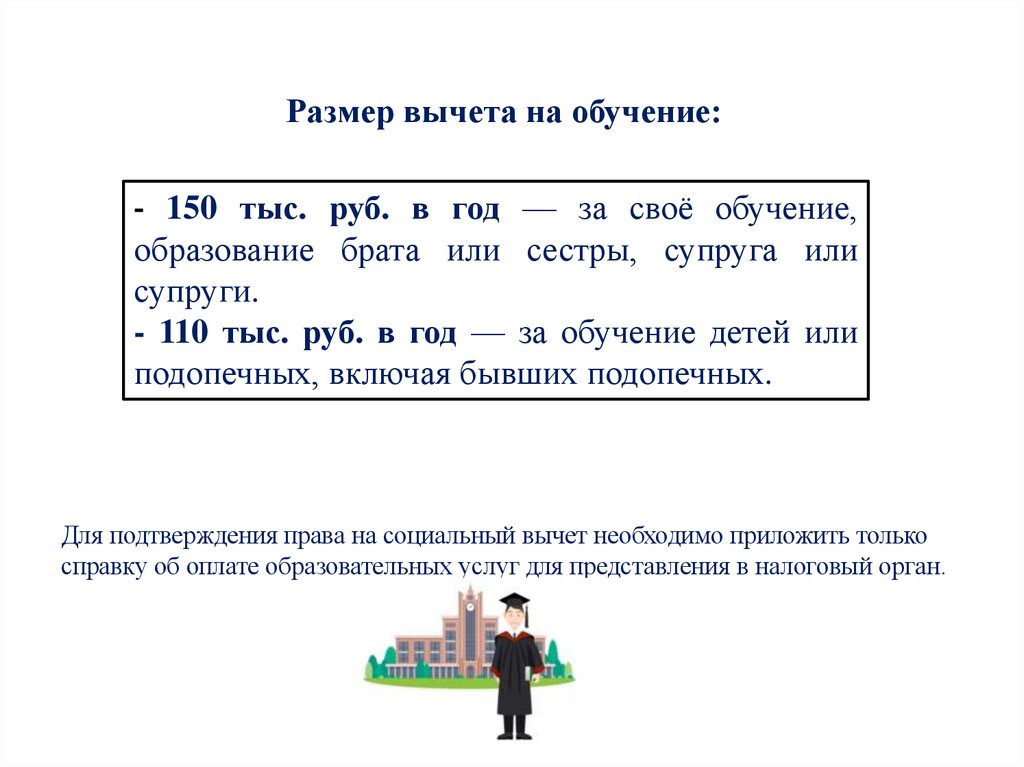

Размер вычета на обучение:- 150 тыс. руб. в год — за своё обучение,

образование брата или сестры, супруга или

супруги.

- 110 тыс. руб. в год — за обучение детей или

подопечных, включая бывших подопечных.

Для подтверждения права на социальный вычет необходимо приложить только

справку об оплате образовательных услуг для представления в налоговый орган.

15.

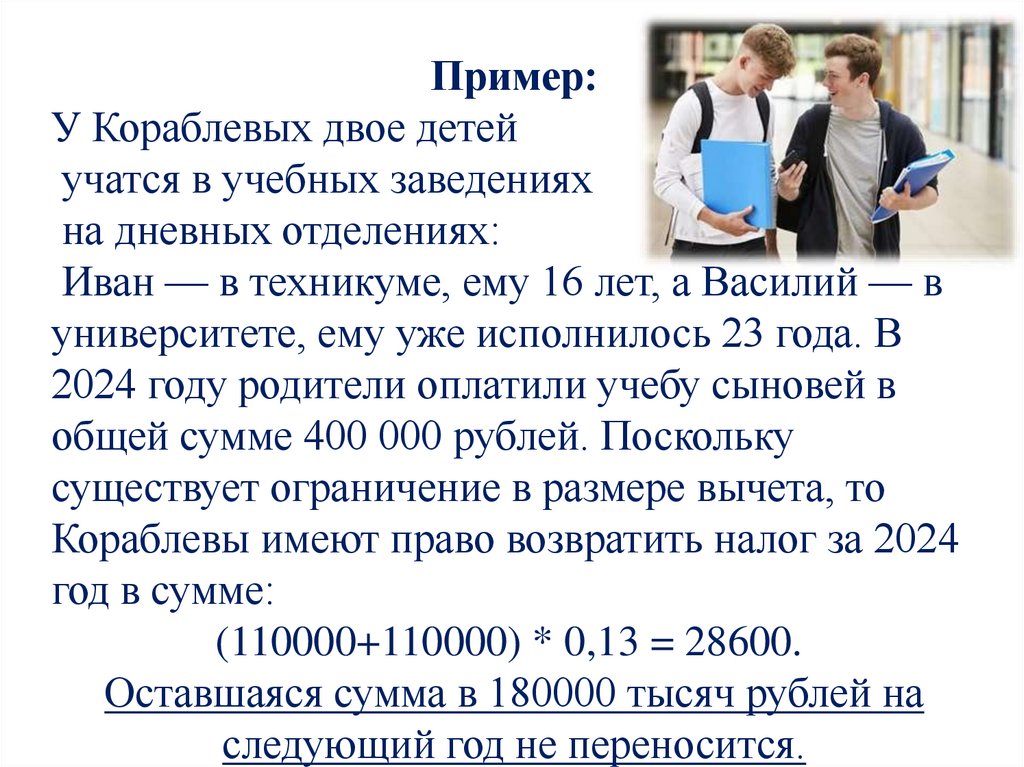

Пример:У Кораблевых двое детей

учатся в учебных заведениях

на дневных отделениях:

Иван — в техникуме, ему 16 лет, а Василий — в

университете, ему уже исполнилось 23 года. В

2024 году родители оплатили учебу сыновей в

общей сумме 400 000 рублей. Поскольку

существует ограничение в размере вычета, то

Кораблевы имеют право возвратить налог за 2024

год в сумме:

(110000+110000) * 0,13 = 28600.

Оставшаяся сумма в 180000 тысяч рублей на

следующий год не переносится.

16.

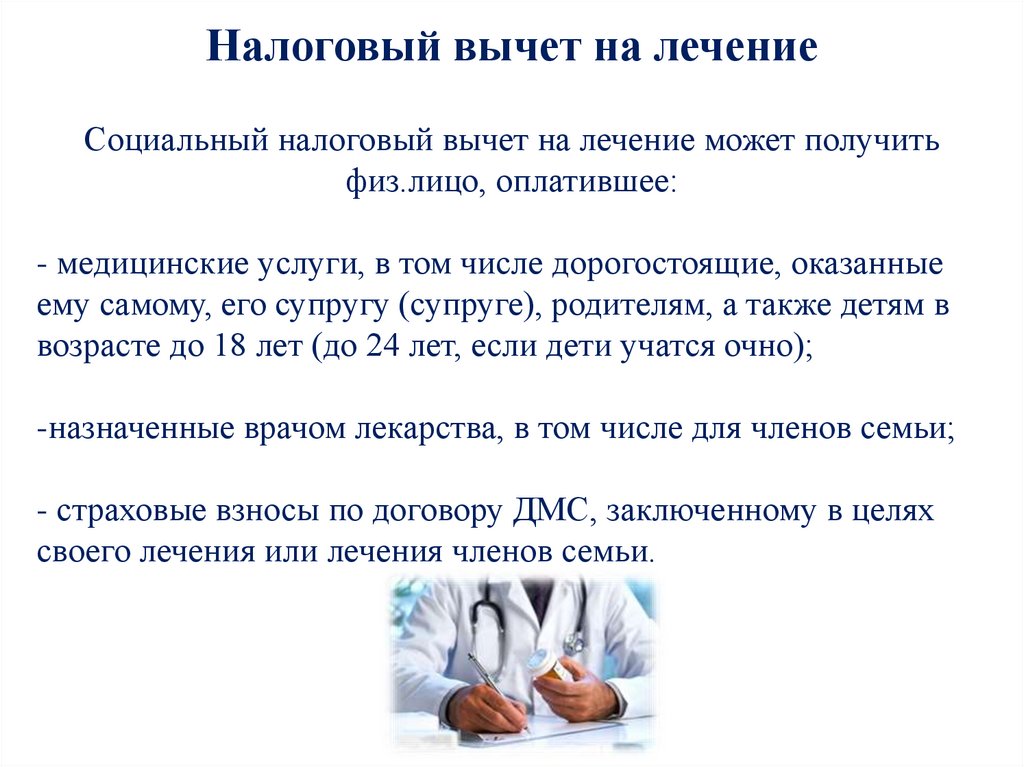

Налоговый вычет на лечениеСоциальный налоговый вычет на лечение может получить

физ.лицо, оплатившее:

- медицинские услуги, в том числе дорогостоящие, оказанные

ему самому, его супругу (супруге), родителям, а также детям в

возрасте до 18 лет (до 24 лет, если дети учатся очно);

-назначенные врачом лекарства, в том числе для членов семьи;

- страховые взносы по договору ДМС, заключенному в целях

своего лечения или лечения членов семьи.

17.

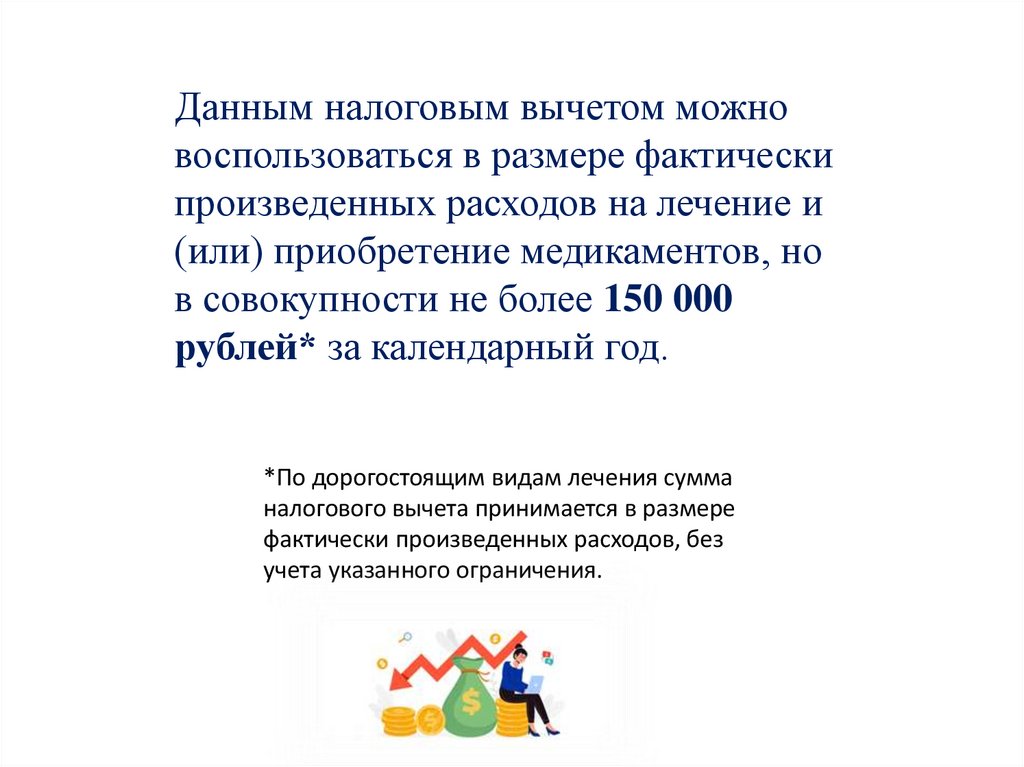

Данным налоговым вычетом можновоспользоваться в размере фактически

произведенных расходов на лечение и

(или) приобретение медикаментов, но

в совокупности не более 150 000

рублей* за календарный год.

*По дорогостоящим видам лечения сумма

налогового вычета принимается в размере

фактически произведенных расходов, без

учета указанного ограничения.

18.

150000 рублей – эта сумма является общей для всех видовсоциальных налоговых вычетов и включает в себя расходы

налогоплательщика, связанные, например, с обучением,

лечением, оказанием физкультурно-оздоровительных услуг и

т.д.

Исключение составляют расходы на обучение детей и на

дорогостоящее лечение.

Если в течение одного календарного года физическое лицо

претендует на несколько видов социальных вычетов, то нужно

выбирать, какому отдать преимущество — подавать заявление

на вычет по лечению или обучению, потому что лимит в 150

тысяч не должен быть превышен. Неиспользованный остаток

социального налогового вычета перенести на следующий год нельзя.

19.

Пример:Ильин А.А. в 2024 году году заплатил 90 тыс. рублей за свое

обучение, 200 тысяч за обучение сына и 100 тыс. рублей за лечение

своих зубов.

Так как вычет на лечение и свое обучение суммируется, и 150 тыс.

— предельный размер, Ильин получит налоговый вычет в размере

19500 рублей.

Но! Обучение детей считается отдельно. Поэтому он имеет право

еще на один вычет (за обучение сына):

110000 (предельная сумма) *13% = 14300 рублей.

Итого он вернет 33800 рублей.

20.

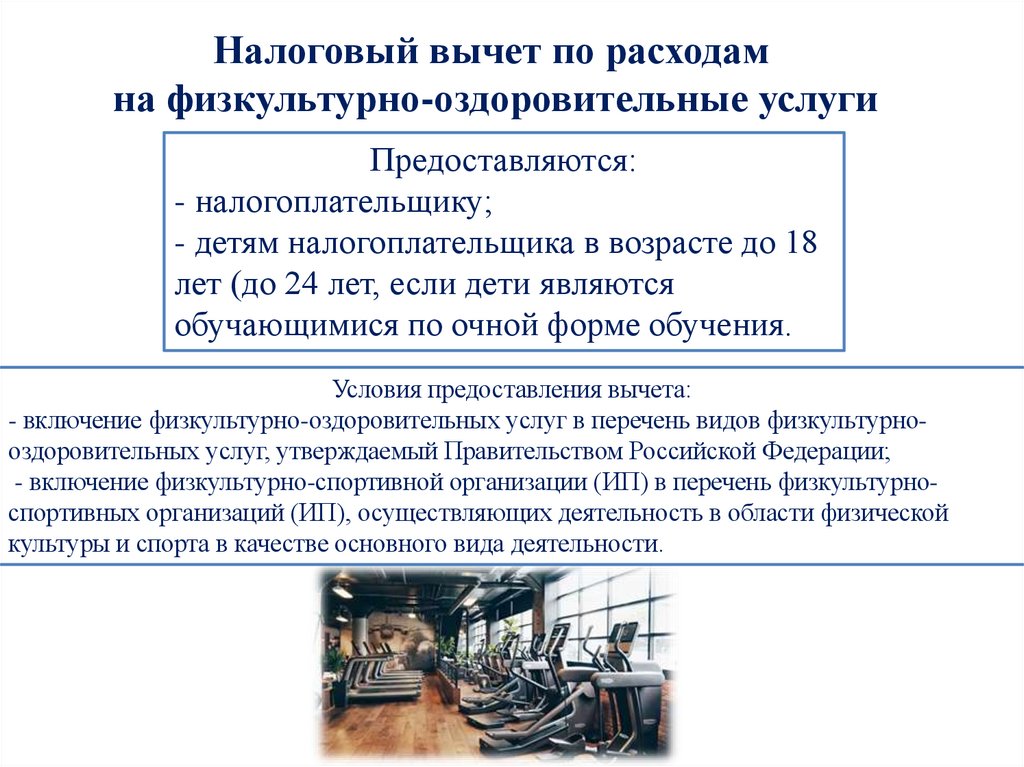

Налоговый вычет по расходамна физкультурно-оздоровительные услуги

Предоставляются:

- налогоплательщику;

- детям налогоплательщика в возрасте до 18

лет (до 24 лет, если дети являются

обучающимися по очной форме обучения.

Условия предоставления вычета:

- включение физкультурно-оздоровительных услуг в перечень видов физкультурнооздоровительных услуг, утверждаемый Правительством Российской Федерации;

- включение физкультурно-спортивной организации (ИП) в перечень физкультурноспортивных организаций (ИП), осуществляющих деятельность в области физической

культуры и спорта в качестве основного вида деятельности.

21.

Пример:В 2024 году Сидорова И.И.

купила абонементы

в тренажёрный зал для себя (70 000 рублей) и для своего

ребёнка (50 000 рублей), а также медикаменты на сумму 50

000 рублей.

Лимит по всем социальным вычетам – 150000 рублей.

Значит она сможет вернуть 19500 рублей.

Она может выбрать за что получить вычеты в данном году,

а что-то оставить на следующий (например, 50000 рублей

за лекарства она может заявить в следующем году, но не

позднее трех лет).

22.

Фактическая сумма социального вычета зависит и от того,по какой ставке вы платите НДФЛ. Если в том году, в каком

вы совершали траты, подпадающие под вычет, с вашей

зарплаты удерживали 13%, то вернут до 19500 рублей ( с

лимита 150 тысяч), если 15%, то до 22500 рублей. Таким

образом, при максимальной ставке НДФЛ 22%, вернуть

можно до 33000 рублей (22% от 150000).

23.

24.

25.

Жуков Иван Сергеевич, 45 лет.Работает менеджером, женат, двое детей 14 и 16 лет.

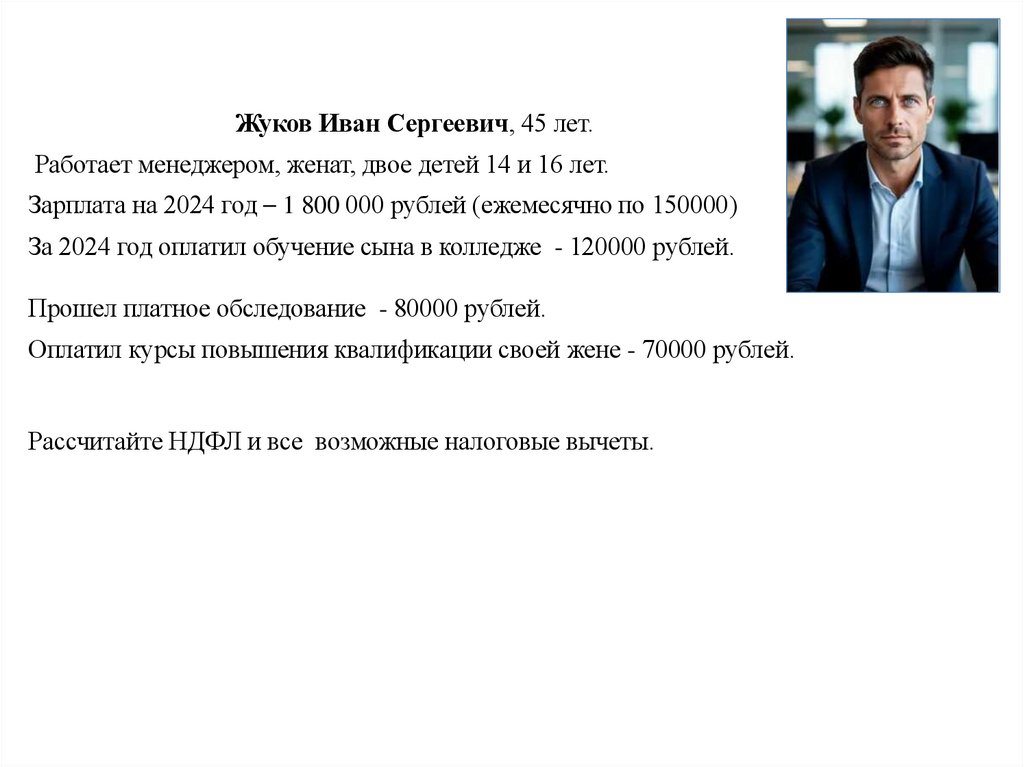

Зарплата на 2024 год – 1 800 000 рублей (ежемесячно по 150000)

За 2024 год оплатил обучение сына в колледже - 120000 рублей.

Прошел платное обследование - 80000 рублей.

Оплатил курсы повышения квалификации своей жене - 70000 рублей.

Рассчитайте НДФЛ и все возможные налоговые вычеты.

26.

Скрябина Анна Ивановна, 56 летРаботает бухгалтером, зарплата за 2024 год – 960000 рублей (80000

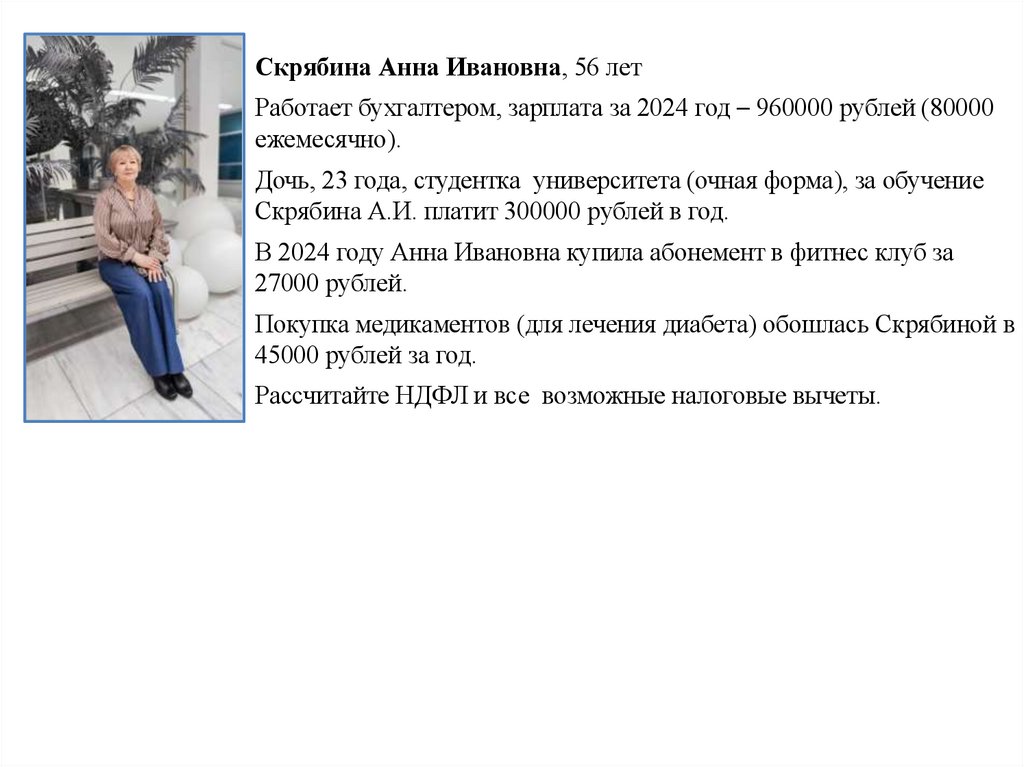

ежемесячно).

Дочь, 23 года, студентка университета (очная форма), за обучение

Скрябина А.И. платит 300000 рублей в год.

В 2024 году Анна Ивановна купила абонемент в фитнес клуб за

27000 рублей.

Покупка медикаментов (для лечения диабета) обошлась Скрябиной в

45000 рублей за год.

Рассчитайте НДФЛ и все возможные налоговые вычеты.

27.

Павлов Сергей Петрович, 27 лет.Программист, доход за 2024 год по месяцам следующий:

за январь и февраль – по 125000 в месяц, с марта по декабрь –

150000 рублей в месяц в связи переходом на другую работу.

Женат, сыну 3 года.

Купил абонемент в тренажерный зал за 50000 рублей.

Оплатил себе курсы по программированию - 45000 рублей.

Сын второй год посещает центр раннего развития, стоимость –

6000 рублей в месяц.

Рассчитайте НДФЛ и все возможные налоговые вычеты.

28.

Волкова Ирина Юрьевна, 38 лет.Работает медсестрой в мед. центре. Зарплата – 70000 рублей ежемесячно.

Трое детей – 4, 7,8 лет.

На лечение зубов потратила за 2024 год 80000 рублей.

Секция плавания для старшего сына – 4500 рублей в месяц.

Рассчитайте НДФЛ и все возможные налоговые вычеты.

29.

Леднёв Валерий Иванович, 50 лет.Работает прорабом, доход по месяцам: с января 2024 года по март – 140000 рублей в

месяц, с апреля по декабрь – 160000 рублей в месяц.

Двое детей: 16 и 22 года. Старший сын учится в университете (стоимость обучения

– 250000 рублей в год), а младший в школе.

Стоимость курсов по подготовке к ЕГЭ в университете для младшего сына

обошлись в 2024 году в 35000 рублей (за год).

30.

Филина Ольга Степановна, 38 летВоспитывает дочь – инвалида.

Работает менеджером удаленно.

Доход – 90000 рублей в месяц.

Стоимость лекарств для дочери за

2024 год – 40000 рублей.

Реабилитационные курсы- 2 курса за год, стоимостью 50000 рублей каждый.

Оплатила курсы повышения квалификации – 20000 рублей.

Рассчитайте НДФЛ и все возможные налоговые вычеты.

31.

Имущественные налоговые вычеты32.

Они предоставляются физическим лицам,которые решили продать или купить имущество.

Имущество в рамках этой статьи подразделяется

на:

• движимое и недвижимое;

• жилое и прочее.

33.

ПродажаНалоговые вычеты предоставляются при продаже

недвижимого и движимого имущества, если оно было

в собственности продавца более определенного

законом срока. Причем, срок владения считается не в

календарных годах, а в месяцах:

При продаже движимого имущества — 36 месяцев. Если,

например, автомобиль приобретен в апреле 2025 года, то

продать его без налога можно будет только после апреля 2028

года.

При продаже недвижимого имущества — 60 месяцев. При этом

закон допускает снижение срока владения до 3 лет для

следующих случаев, если недвижимость:

• получена по наследству;

• передана в подарок от близкого родственника;

• приватизирована.

34.

Если же недвижимость продается раньше 3-х или5-ти летнего срока, то налоговый вычет (право не

платить налог) при продаже квартиры

предоставляется на сумму не более 1 миллиона

рублей.

При расчете налога на доход от продажи жилья

надо учитывать ее кадастровую стоимость: цена

проданной квартиры не должна быть ниже 70

процентов от кадастровой оценки.

35.

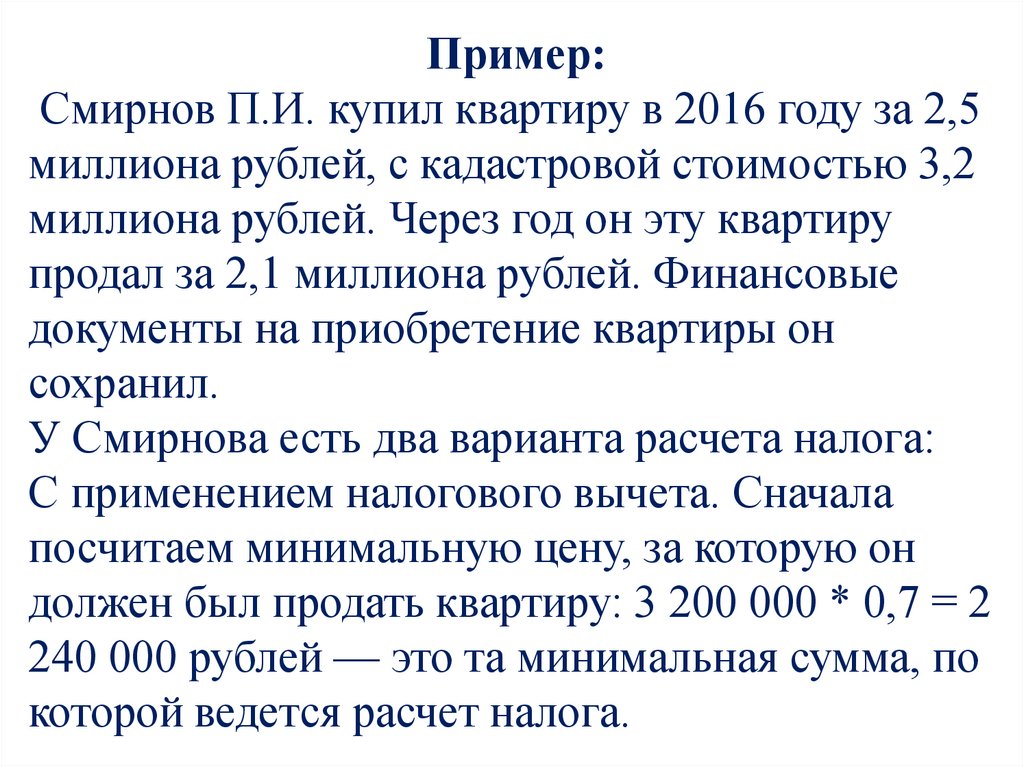

Пример:Смирнов П.И. купил квартиру в 2016 году за 2,5

миллиона рублей, с кадастровой стоимостью 3,2

миллиона рублей. Через год он эту квартиру

продал за 2,1 миллиона рублей. Финансовые

документы на приобретение квартиры он

сохранил.

У Смирнова есть два варианта расчета налога:

С применением налогового вычета. Сначала

посчитаем минимальную цену, за которую он

должен был продать квартиру: 3 200 000 * 0,7 = 2

240 000 рублей — это та минимальная сумма, по

которой ведется расчет налога.

36.

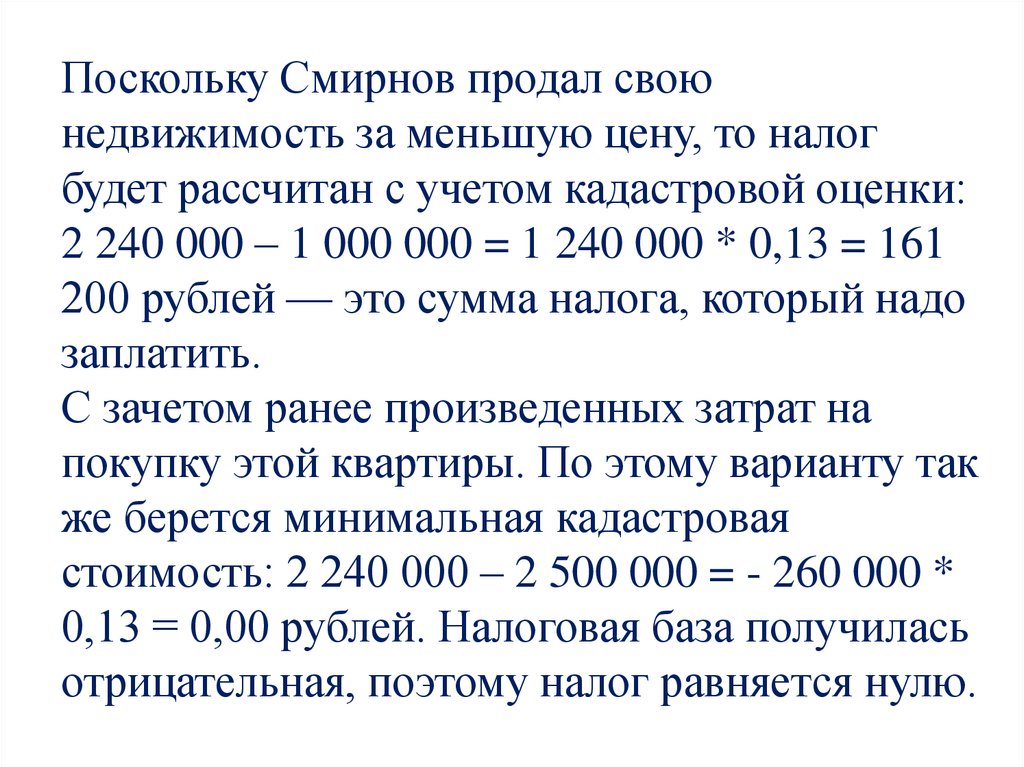

Поскольку Смирнов продал своюнедвижимость за меньшую цену, то налог

будет рассчитан с учетом кадастровой оценки:

2 240 000 – 1 000 000 = 1 240 000 * 0,13 = 161

200 рублей — это сумма налога, который надо

заплатить.

С зачетом ранее произведенных затрат на

покупку этой квартиры. По этому варианту так

же берется минимальная кадастровая

стоимость: 2 240 000 – 2 500 000 = - 260 000 *

0,13 = 0,00 рублей. Налоговая база получилась

отрицательная, поэтому налог равняется нулю.

37.

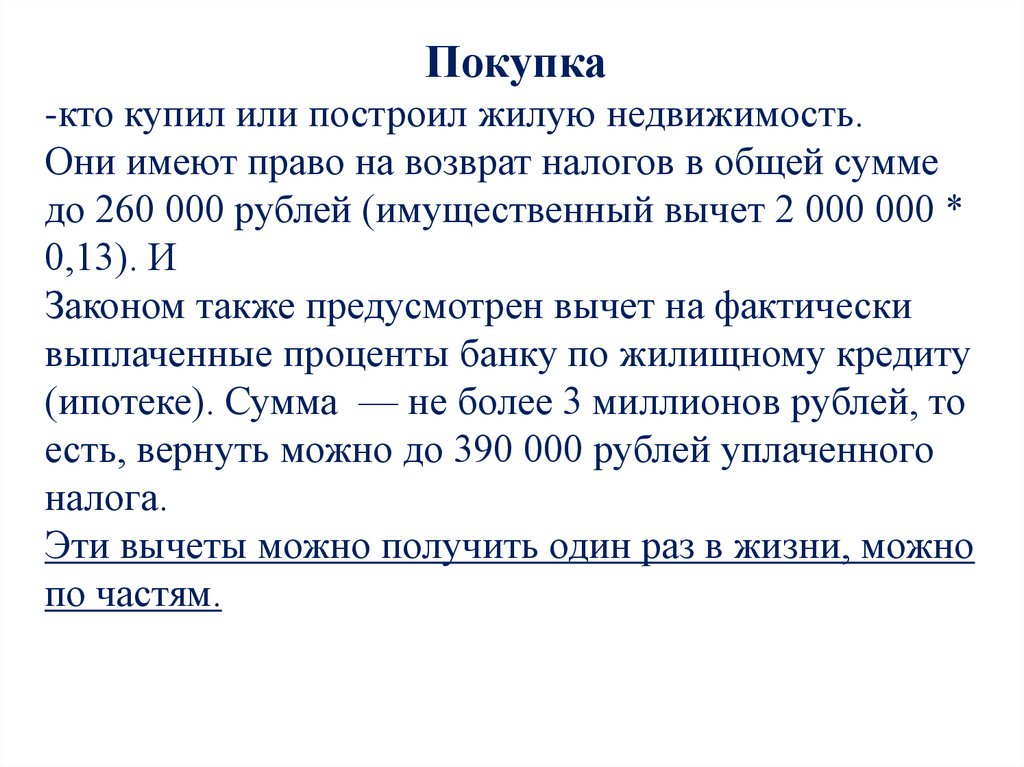

Покупка-кто купил или построил жилую недвижимость.

Они имеют право на возврат налогов в общей сумме

до 260 000 рублей (имущественный вычет 2 000 000 *

0,13). И

Законом также предусмотрен вычет на фактически

выплаченные проценты банку по жилищному кредиту

(ипотеке). Сумма — не более 3 миллионов рублей, то

есть, вернуть можно до 390 000 рублей уплаченного

налога.

Эти вычеты можно получить один раз в жизни, можно

по частям.

38.

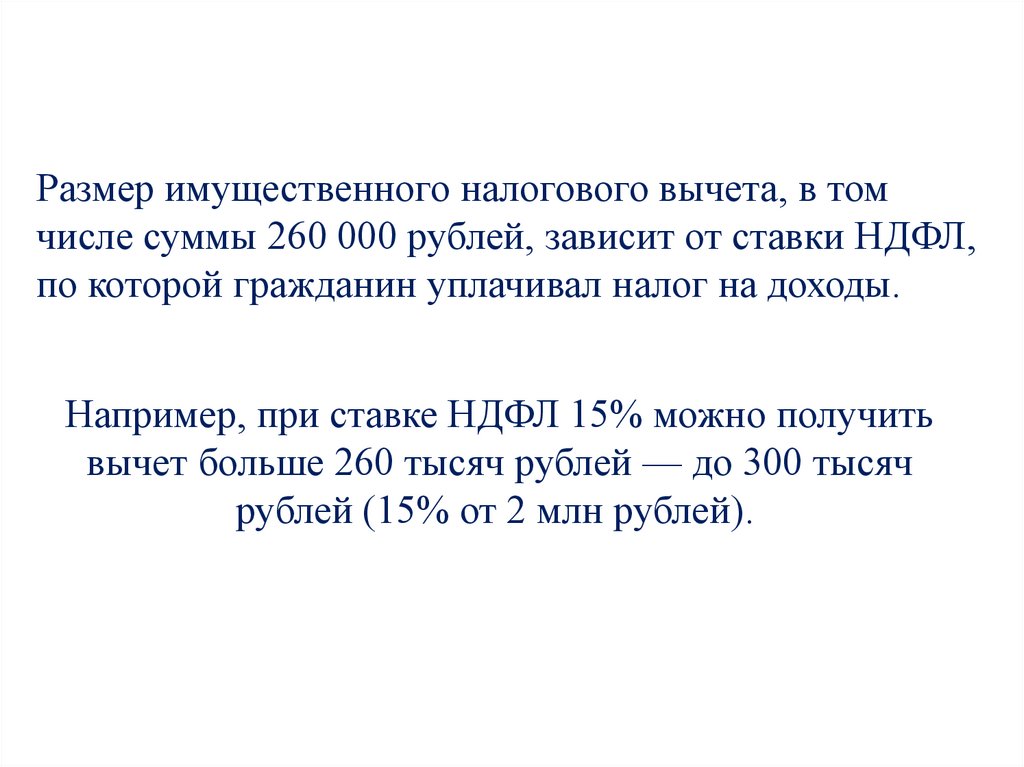

Размер имущественного налогового вычета, в томчисле суммы 260 000 рублей, зависит от ставки НДФЛ,

по которой гражданин уплачивал налог на доходы.

Например, при ставке НДФЛ 15% можно получить

вычет больше 260 тысяч рублей — до 300 тысяч

рублей (15% от 2 млн рублей).

39.

Пример:Супруги Сергеевы купили квартиру за 4 500 000 ₽. Они

платят НДФЛ по ставке 13%.

Каждый из них может подать на вычет — по 2 000 000 ₽.

Каждый получит по 260 000 ₽, в сумме — 520 000 ₽.

Один раз в жизни!

40.

Пример:Волков приобрел квартиру в ипотеку за 3 500 000 , из

которых 2 млн — тело кредита, 1,5 млн — проценты.

Возврат составит:

260 000 ₽ — за саму покупку;

195 000 ₽ — за уплаченные проценты (13% от 1,5 млн);

Итого: 455 000 ₽.

41.

Декларацию по форме 3-НДФЛ нужно подаватьпри продаже недвижимого имущества, которое

находилось в собственности менее минимального

срока владения.

Некоторые ситуации, когда не нужно подавать декларацию:

недвижимость продана по той же цене, что и была приобретена, и

эта сумма не меньше 70% кадастровой стоимости;

доход от продажи не превышает 1 млн рублей (для домов,

квартир, дач) или 250 тыс. рублей (для гаражей, автомобилей и

т.д.).

42.

Семьи с двумя и более детьми могут освобождаться от уплаты НДФЛ припродаже жилья независимо от срока владения недвижимостью.

Условия:

1. 2 ребенка (до 18 лет (24 года — если дети обучаются по очной форме).

2. Новое жильё должно быть приобретено в тот же календарный год, в котором

продано старое, или не позднее 30 апреля следующего года.

3. Общая площадь нового жилья должна превышать общую площадь в

проданном жилом помещении.

4. Кадастровая стоимость проданного жилья не должна превышать 50 млн

рублей.

5. У всех членов семьи на момент продажи жилья не должно быть в

собственности другого жилья, площадь которого в совокупности больше 50%

площади приобретённого жилья.