Экономика

ЭкономикаПохожие презентации:

")

Учет и налогообложение основных средств на предприятии и направления их совершенствования (на примере ОАО «Камышинпищепром»)

1.

ВЫПУСКНАЯКВАЛИФИКАЦИОННАЯ РАБОТА

на тему:

Учет и налогообложение основных средств

на предприятии и направления их

совершенствования

(на примере ОАО «Камышинпищепром»)

Выполнила: студентка группы КБА-182(сз)

Макеева Анна Сергеевна

Научный руководитель: к.э.н., доцент каф.

«ЭиУ»

Костина Зинаида Александровна

2.

Целью ВКР является изучение теоретических и практических аспектов учетаи налогообложения основных средств на исследуемом предприятии, разработка

выводов и рекомендаций направления их совершенствования.

Для достижения поставленной цели следует решить следующие задачи:

- раскрыть понятие основных средств, сущность, оценку и их классификацию;

- рассмотреть нормативно-правовое регулирование основных средств;

- рассмотреть особенности налогообложения основных средств;

- рассмотреть новый стандарт, утвержденный Минфином России, ФСБУ

6/2020 для учёта основных средств, который заменит собой ПБУ 6/01;

- дать характеристику ОАО «Камышинпищепром»;

- исследовать учет основных средств на предприятии ОАО

«Камышинпищепром»;

- исследовать налогообложение основных средств на предприятии ОАО

«Камышинпищепром»;

- предложить пути совершенствования учета основных средств ОАО

«Камышинпищепром».

3.

Объектом исследованиявыпускной квалификационной

работы является предприятие

ОАО «Камышинпищепром».

Предметом исследования

являются операции по учету и

налогообложению основных

средств исследуемого

предприятия.

4.

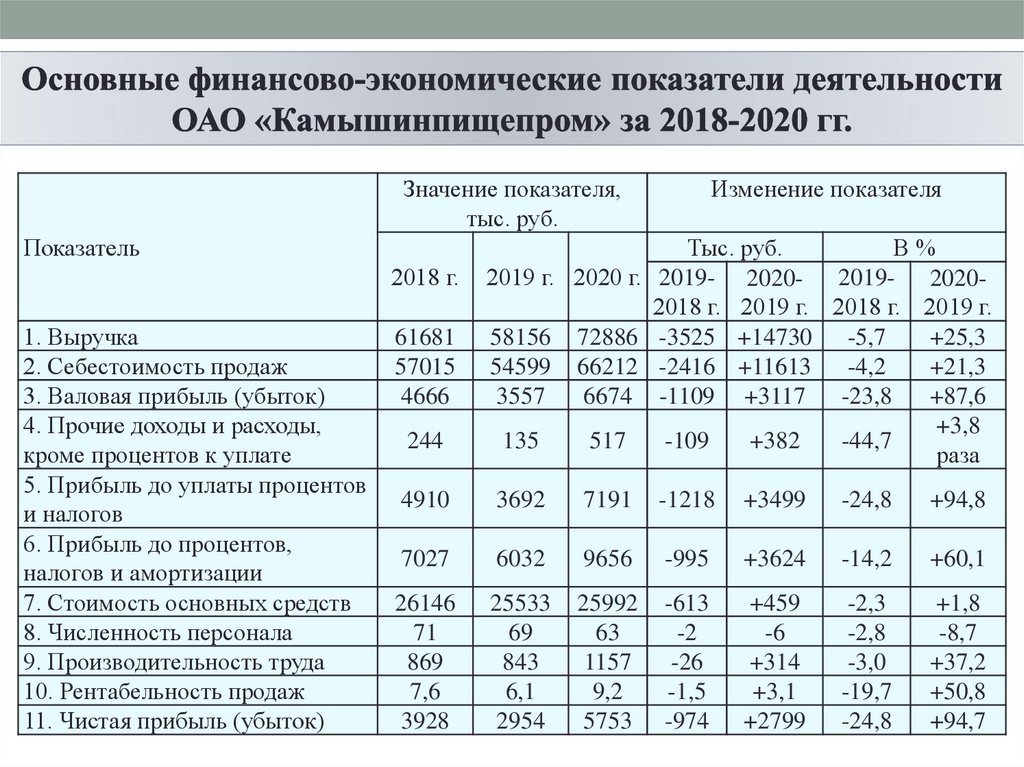

Изменение показателяЗначение показателя,

тыс. руб.

Показатель

2018 г.

1. Выручка

2. Себестоимость продаж

3. Валовая прибыль (убыток)

4. Прочие доходы и расходы,

кроме процентов к уплате

5. Прибыль до уплаты процентов

и налогов

6. Прибыль до процентов,

налогов и амортизации

7. Стоимость основных средств

8. Численность персонала

9. Производительность труда

10. Рентабельность продаж

11. Чистая прибыль (убыток)

61681

57015

4666

244

Тыс. руб.

В%

2019 г. 2020 г. 2019- 2020- 2019- 20202018 г. 2019 г. 2018 г. 2019 г.

58156 72886 -3525 +14730 -5,7

+25,3

54599 66212 -2416 +11613 -4,2

+21,3

3557

6674 -1109 +3117 -23,8

+87,6

+3,8

135

517

-109

+382

-44,7

раза

4910

3692

7191

-1218

+3499

-24,8

+94,8

7027

6032

9656

-995

+3624

-14,2

+60,1

26146

71

869

7,6

3928

25533

69

843

6,1

2954

25992

63

1157

9,2

5753

-613

-2

-26

-1,5

-974

+459

-6

+314

+3,1

+2799

-2,3

-2,8

-3,0

-19,7

-24,8

+1,8

-8,7

+37,2

+50,8

+94,7

5.

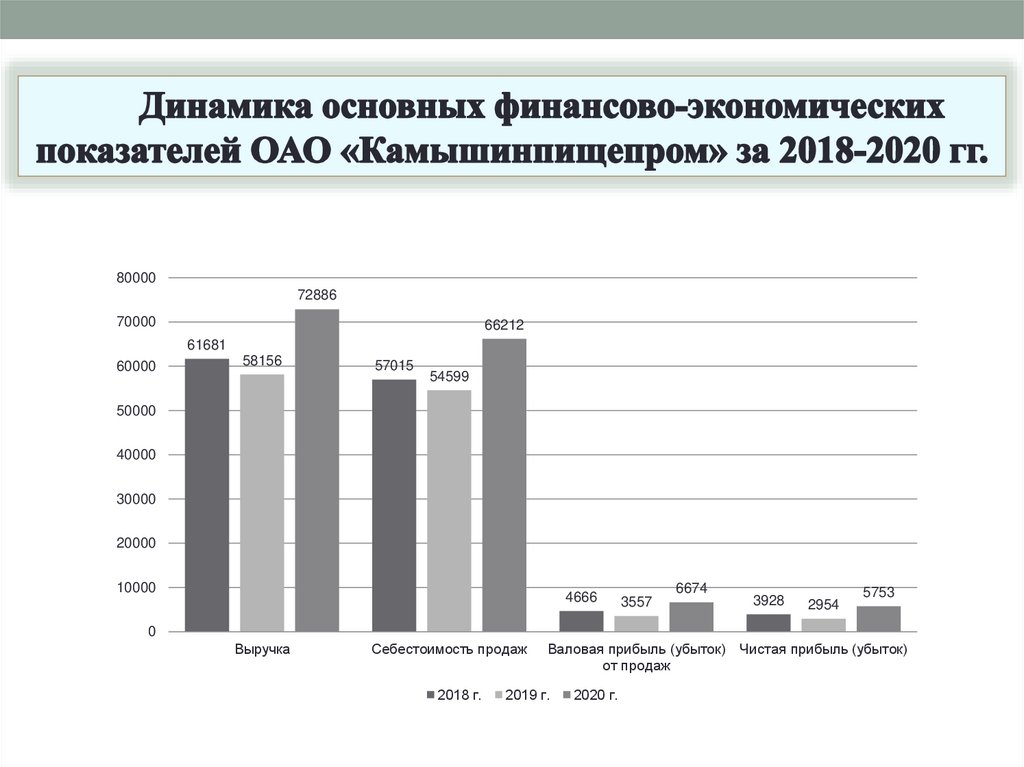

8000072886

70000

66212

61681

60000

58156

57015

54599

50000

40000

30000

20000

10000

4666

6674

3557

3928

2954

5753

0

Выручка

Себестоимость продаж

2018 г.

Валовая прибыль (убыток)

от продаж

2019 г.

2020 г.

Чистая прибыль (убыток)

6.

ПоказательОптимальное

значение

Оценка текущей платежеспособности

Оптимальное

Коэффициент

значение для

абсолютной

данной отрасли: не

ликвидности

менее 0,15

Оптимальное

Коэффициент

значение для

критической

данной отрасли:

ликвидности

0,8 и более

Оптимальное

Коэффициент текущей

значение для

ликвидности (Кт.л.)

данной отрасли:

1,8 и более

2018 г. 2019 г. 2020 г.

Изменение

(+, -)

201920202018 г. 2019 г.

0,39

0,28

1,31

-0,11

+1,03

1,01

1,16

2,15

+0,15

+0,99

3,62

4,47

5,43

+0,85

+0,96

7.

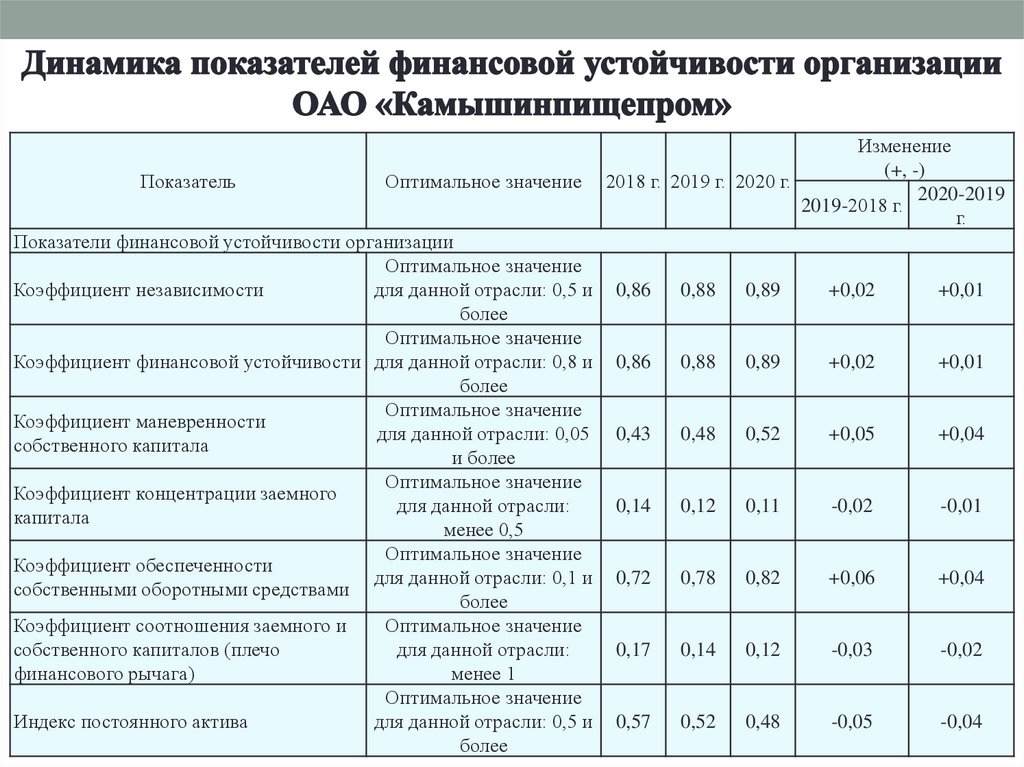

ПоказательОптимальное значение

Показатели финансовой устойчивости организации

Оптимальное значение

Коэффициент независимости

для данной отрасли: 0,5 и

более

Оптимальное значение

Коэффициент финансовой устойчивости для данной отрасли: 0,8 и

более

Оптимальное значение

Коэффициент маневренности

для данной отрасли: 0,05

собственного капитала

и более

Оптимальное значение

Коэффициент концентрации заемного

для данной отрасли:

капитала

менее 0,5

Оптимальное значение

Коэффициент обеспеченности

для данной отрасли: 0,1 и

собственными оборотными средствами

более

Коэффициент соотношения заемного и

Оптимальное значение

собственного капиталов (плечо

для данной отрасли:

финансового рычага)

менее 1

Оптимальное значение

Индекс постоянного актива

для данной отрасли: 0,5 и

более

Изменение

(+, -)

2018 г. 2019 г. 2020 г.

2020-2019

2019-2018 г.

г.

0,86

0,88

0,89

+0,02

+0,01

0,86

0,88

0,89

+0,02

+0,01

0,43

0,48

0,52

+0,05

+0,04

0,14

0,12

0,11

-0,02

-0,01

0,72

0,78

0,82

+0,06

+0,04

0,17

0,14

0,12

-0,03

-0,02

0,57

0,52

0,48

-0,05

-0,04

8.

ПоказательРентабельность продаж

Рентабельность продаж

по прибыли до процентов

к уплате и налога

Рентабельность продаж

по чистой прибыли

Валовая рентабельность

производства

Чистая рентабельность

производства

Изменение (+, -)

2018 г. 2019 г. 2020 г. 201920202018 г. 2019 г.

7,6

6,1

9,2

-1,5

+3,1

8

6,3

9,9

-1,7

+3,6

6,4

5,1

7,9

-1,3

+2,8

8,2

6,5

10,1

-1,7

+3,6

6,9

5,4

8,7

-1,5

+3,3

9.

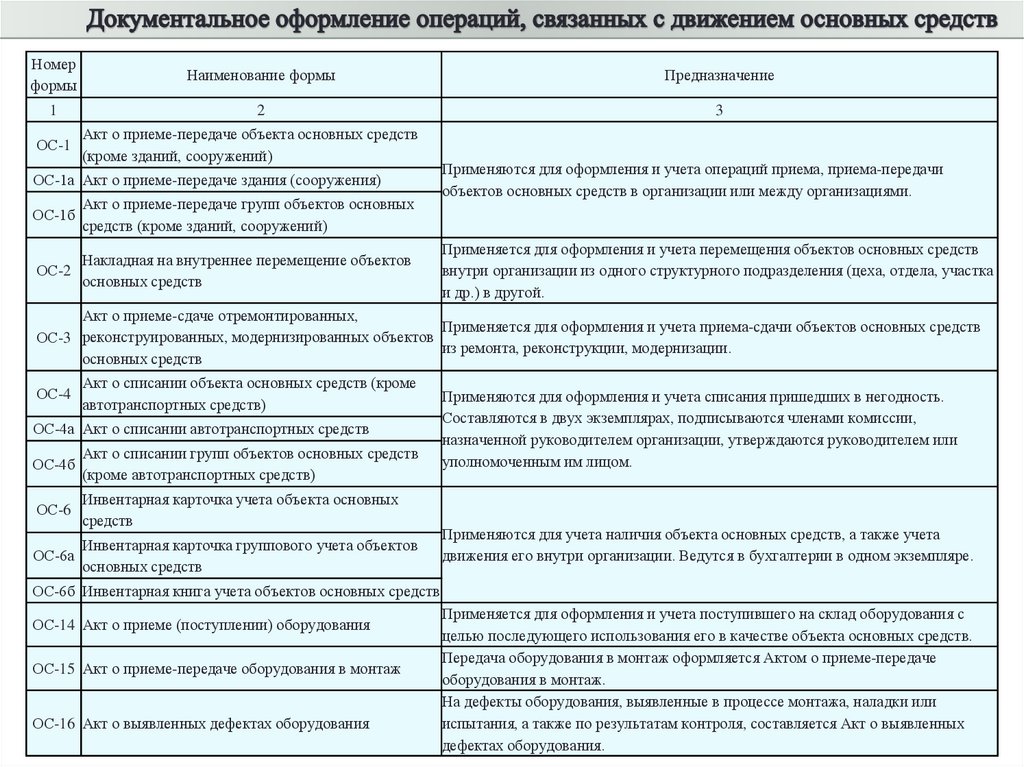

Номерформы

Наименование формы

Предназначение

1

2

3

ОС-1

Акт о приеме-передаче объекта основных средств

(кроме зданий, сооружений)

ОС-1а Акт о приеме-передаче здания (сооружения)

ОС-1б

Акт о приеме-передаче групп объектов основных

средств (кроме зданий, сооружений)

Накладная на внутреннее перемещение объектов

ОС-2

основных средств

Применяются для оформления и учета операций приема, приема-передачи

объектов основных средств в организации или между организациями.

Применяется для оформления и учета перемещения объектов основных средств

внутри организации из одного структурного подразделения (цеха, отдела, участка

и др.) в другой.

Акт о приеме-сдаче отремонтированных,

Применяется для оформления и учета приема-сдачи объектов основных средств

ОС-3 реконструированных, модернизированных объектов

из ремонта, реконструкции, модернизации.

основных средств

ОС-4

Акт о списании объекта основных средств (кроме

автотранспортных средств)

ОС-4а Акт о списании автотранспортных средств

ОС-4б

Акт о списании групп объектов основных средств

(кроме автотранспортных средств)

ОС-6

Инвентарная карточка учета объекта основных

средств

Инвентарная карточка группового учета объектов

ОС-6а

основных средств

Применяются для оформления и учета списания пришедших в негодность.

Составляются в двух экземплярах, подписываются членами комиссии,

назначенной руководителем организации, утверждаются руководителем или

уполномоченным им лицом.

Применяются для учета наличия объекта основных средств, а также учета

движения его внутри организации. Ведутся в бухгалтерии в одном экземпляре.

ОС-6б Инвентарная книга учета объектов основных средств

ОС-14 Акт о приеме (поступлении) оборудования

ОС-15 Акт о приеме-передаче оборудования в монтаж

ОС-16 Акт о выявленных дефектах оборудования

Применяется для оформления и учета поступившего на склад оборудования с

целью последующего использования его в качестве объекта основных средств.

Передача оборудования в монтаж оформляется Актом о приеме-передаче

оборудования в монтаж.

На дефекты оборудования, выявленные в процессе монтажа, наладки или

испытания, а также по результатам контроля, составляется Акт о выявленных

дефектах оборудования.

10.

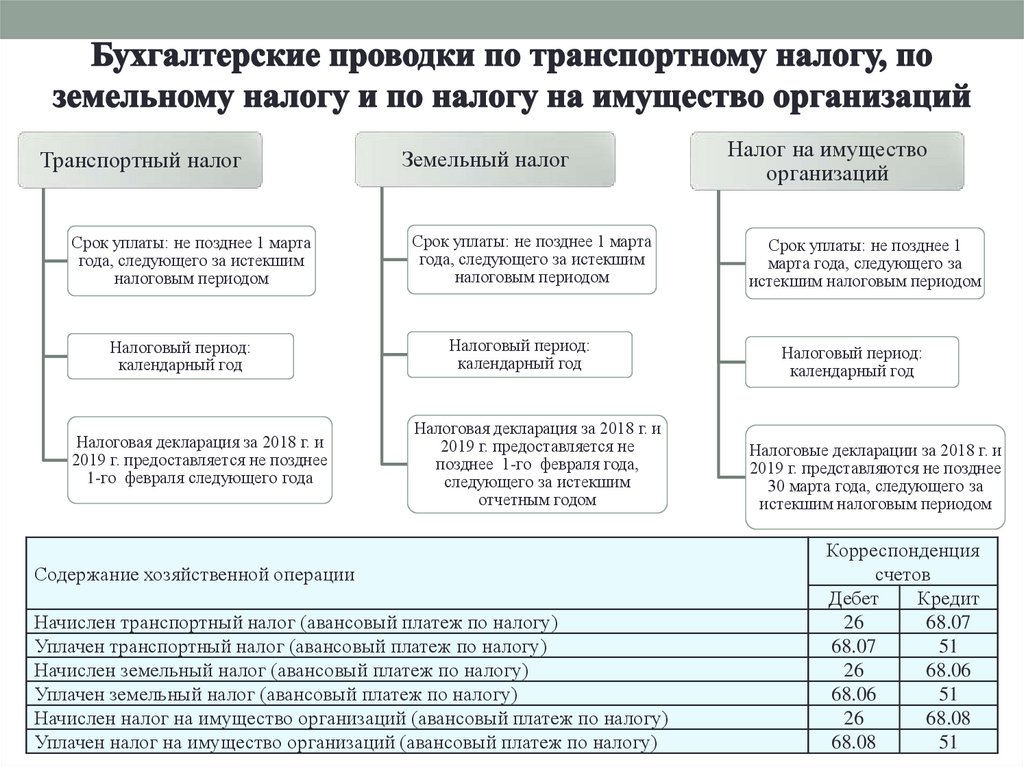

11.

Транспортный налогСрок уплаты: не позднее 1 марта

года, следующего за истекшим

налоговым периодом

Налоговый период:

календарный год

Налоговая декларация за 2018 г. и

2019 г. предоставляется не позднее

1-го февраля следующего года

Земельный налог

Срок уплаты: не позднее 1 марта

года, следующего за истекшим

налоговым периодом

Налоговый период:

календарный год

Налоговая декларация за 2018 г. и

2019 г. предоставляется не

позднее 1-го февраля года,

следующего за истекшим

отчетным годом

Содержание хозяйственной операции

Начислен транспортный налог (авансовый платеж по налогу)

Уплачен транспортный налог (авансовый платеж по налогу)

Начислен земельный налог (авансовый платеж по налогу)

Уплачен земельный налог (авансовый платеж по налогу)

Начислен налог на имущество организаций (авансовый платеж по налогу)

Уплачен налог на имущество организаций (авансовый платеж по налогу)

Налог на имущество

организаций

Срок уплаты: не позднее 1

марта года, следующего за

истекшим налоговым периодом

Налоговый период:

календарный год

Налоговые декларации за 2018 г. и

2019 г. представляются не позднее

30 марта года, следующего за

истекшим налоговым периодом

Корреспонденция

счетов

Дебет

Кредит

26

68.07

68.07

51

26

68.06

68.06

51

26

68.08

68.08

51

12.

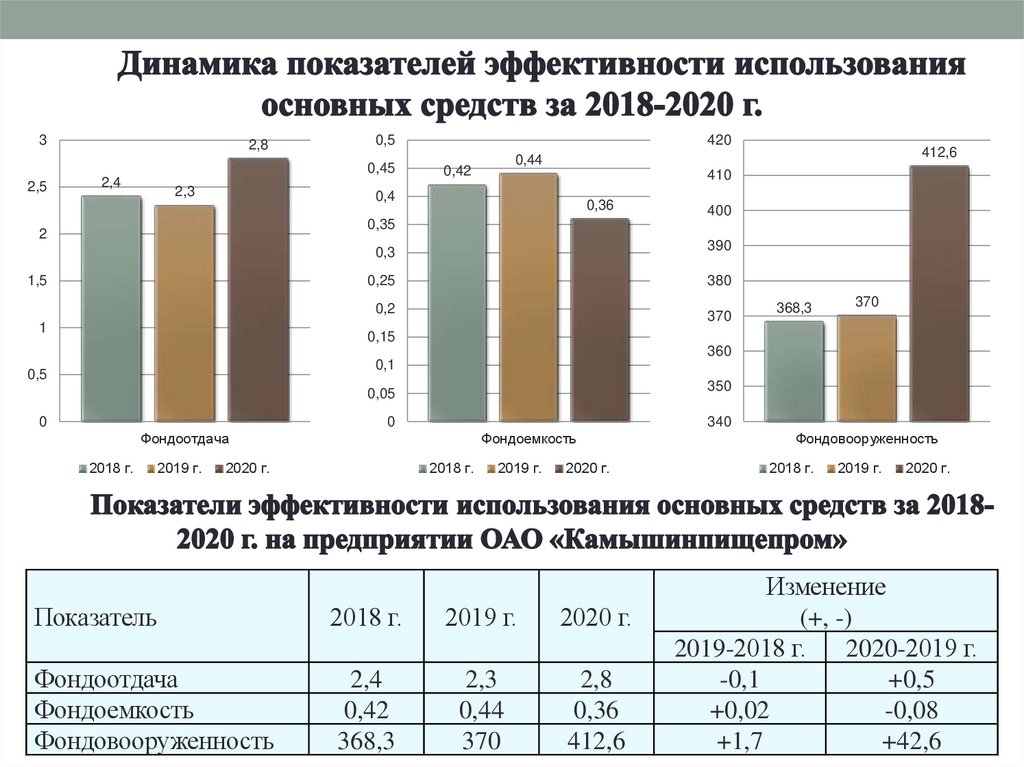

32,8

0,5

0,45

2,5

2,4

2,3

420

412,6

0,44

0,42

410

0,4

0,36

400

0,35

2

1,5

1

0,3

390

0,25

380

0,2

370

368,3

370

0,15

360

0,1

0,5

0

0,05

350

0

340

Фондоотдача

2018 г.

2019 г.

Фондоемкость

2020 г.

2018 г.

2019 г.

2020 г.

Показатель

2018 г.

2019 г.

2020 г.

Фондоотдача

Фондоемкость

Фондовооруженность

2,4

0,42

368,3

2,3

0,44

370

2,8

0,36

412,6

Фондовооруженность

2018 г.

2019 г.

2020 г.

Изменение

(+, -)

2019-2018 г.

2020-2019 г.

-0,1

+0,5

+0,02

-0,08

+1,7

+42,6

13.

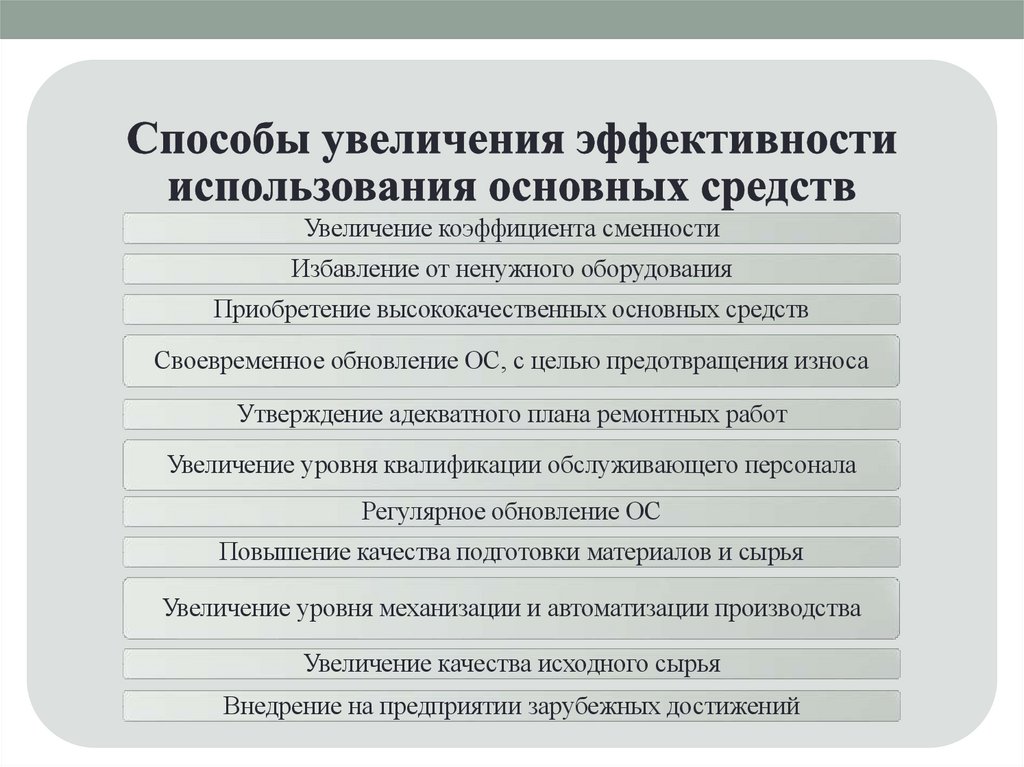

Увеличение коэффициента сменностиИзбавление от ненужного оборудования

Приобретение высококачественных основных средств

Своевременное обновление ОС, с целью предотвращения износа

Утверждение адекватного плана ремонтных работ

Увеличение уровня квалификации обслуживающего персонала

Регулярное обновление ОС

Повышение качества подготовки материалов и сырья

Увеличение уровня механизации и автоматизации производства

Увеличение качества исходного сырья

Внедрение на предприятии зарубежных достижений

14.

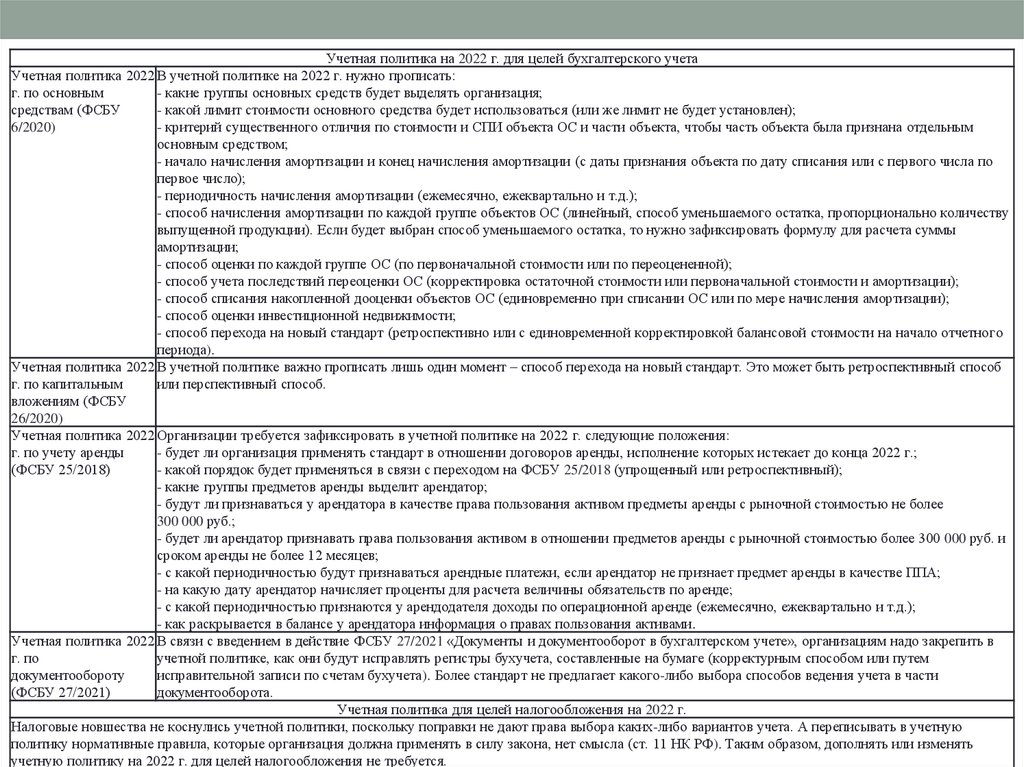

Учетная политика на 2022 г. для целей бухгалтерского учетаУчетная политика 2022 В учетной политике на 2022 г. нужно прописать:

г. по основным

- какие группы основных средств будет выделять организация;

средствам (ФСБУ

- какой лимит стоимости основного средства будет использоваться (или же лимит не будет установлен);

6/2020)

- критерий существенного отличия по стоимости и СПИ объекта ОС и части объекта, чтобы часть объекта была признана отдельным

основным средством;

- начало начисления амортизации и конец начисления амортизации (с даты признания объекта по дату списания или с первого числа по

первое число);

- периодичность начисления амортизации (ежемесячно, ежеквартально и т.д.);

- способ начисления амортизации по каждой группе объектов ОС (линейный, способ уменьшаемого остатка, пропорционально количеству

выпущенной продукции). Если будет выбран способ уменьшаемого остатка, то нужно зафиксировать формулу для расчета суммы

амортизации;

- способ оценки по каждой группе ОС (по первоначальной стоимости или по переоцененной);

- способ учета последствий переоценки ОС (корректировка остаточной стоимости или первоначальной стоимости и амортизации);

- способ списания накопленной дооценки объектов ОС (единовременно при списании ОС или по мере начисления амортизации);

- способ оценки инвестиционной недвижимости;

- способ перехода на новый стандарт (ретроспективно или с единовременной корректировкой балансовой стоимости на начало отчетного

периода).

Учетная политика 2022 В учетной политике важно прописать лишь один момент – способ перехода на новый стандарт. Это может быть ретроспективный способ

г. по капитальным

или перспективный способ.

вложениям (ФСБУ

26/2020)

Учетная политика 2022 Организации требуется зафиксировать в учетной политике на 2022 г. следующие положения:

г. по учету аренды

- будет ли организация применять стандарт в отношении договоров аренды, исполнение которых истекает до конца 2022 г.;

(ФСБУ 25/2018)

- какой порядок будет применяться в связи с переходом на ФСБУ 25/2018 (упрощенный или ретроспективный);

- какие группы предметов аренды выделит арендатор;

- будут ли признаваться у арендатора в качестве права пользования активом предметы аренды с рыночной стоимостью не более

300 000 руб.;

- будет ли арендатор признавать права пользования активом в отношении предметов аренды с рыночной стоимостью более 300 000 руб. и

сроком аренды не более 12 месяцев;

- с какой периодичностью будут признаваться арендные платежи, если арендатор не признает предмет аренды в качестве ППА;

- на какую дату арендатор начисляет проценты для расчета величины обязательств по аренде;

- с какой периодичностью признаются у арендодателя доходы по операционной аренде (ежемесячно, ежеквартально и т.д.);

- как раскрывается в балансе у арендатора информация о правах пользования активами.

Учетная политика 2022 В связи с введением в действие ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете», организациям надо закрепить в

г. по

учетной политике, как они будут исправлять регистры бухучета, составленные на бумаге (корректурным способом или путем

документообороту

исправительной записи по счетам бухучета). Более стандарт не предлагает какого-либо выбора способов ведения учета в части

(ФСБУ 27/2021)

документооборота.

Учетная политика для целей налогообложения на 2022 г.

Налоговые новшества не коснулись учетной политики, поскольку поправки не дают права выбора каких-либо вариантов учета. А переписывать в учетную

политику нормативные правила, которые организация должна применять в силу закона, нет смысла (ст. 11 НК РФ). Таким образом, дополнять или изменять

учетную политику на 2022 г. для целей налогообложения не требуется.