Похожие презентации:

Aslbek

1.

Pul massasi va uning asosiyagregatlari

Bajardi: Botiraliyev Aslbek

2. Pul tizimining asosiy tushunchasi

Zamonaviy pul tizimida banklar,elektron to‘lovlar va kartalar

keng qo‘llanilmoqda. Bu

tizimlarning shakli va turlari

o‘zgarib turadi.

Pul tizimi muhim iqtisodiy

asos bo‘lib, pul muomalasi

va turlarini o‘z ichiga oladi.

Uning rivojlanishi iqtisodiy

o‘sishni ta’minlaydi.

Pul tizimining asosiy

tushunchasi – pul funksiyalari

va shakllarining nomoddiy va

moddiy shakl bilan amalga

oshirilishidir.

3.

Pulning iqtisodiyotdagi o'rniPul zamonaviy iqtisodiyotning qon tomiri hisoblanadi. U tovarlar va xizmatlar almashinuvini osonlashtiradigan, qiymatni saqlovchi va hisob

birligi vazifasini bajaradigan universal vositadir. Pulning iqtisodiyotdagi roli shunchaki vositachilikdan iborat emas; u iqtisodiy o'sish,

inflyatsiya darajasi va bandlik darajasiga bevosita ta'sir ko'rsatadi. Pul massasini tushunish, uning tarkibiy qismlarini bilish va iqtisodiyotga

ta'sirini anglash makroiqtisodiy siyosatni ishlab chiqishda muhim ahamiyatga ega.

4.

Pul massasi nima? Ta'rif vaahamiyati

Pul massasi – bu ma'lum bir vaqt oralig'ida mamlakat iqtisodiyotida muomalada

bo'lgan pul miqdorini anglatuvchi umumiy tushuncha. U naqd pul, bank

depozitlari va boshqa likvid moliyaviy aktivlarni o'z ichiga oladi. Pul massasining

o'lchami iqtisodiy faollikning muhim ko'rsatkichlaridan biri bo'lib, inflyatsiya, foiz

stavkalari va iqtisodiy o'sish sur'atlariga ta'sir ko'rsatadi. Markaziy banklar pulkredit siyosati orqali pul massasini nazorat qilib, iqtisodiy barqarorlikni

ta'minlashga intiladi.

Iqtisodiy faollik

Inflyatsiya

Pul massasi iqtisodiy faollikning

Pul massasining o'sishi

muhim ko'rsatkichidir.

inflyatsiyaga olib kelishi mumkin.

Foiz stavkalari

Pul massasi foiz stavkalariga bevosita ta'sir qiladi.

5.

M0: Tor pul massasi (naqd pul)M0 pul massasi eng tor ta'rifga ega bo'lib, muomaladagi naqd pulni (banknotlar va tangalar) va banklarning markaziy bankdagi depozitlarini (zaxiralarini) o'z ichiga oladi. Boshqacha qilib aytganda, M0 - bu

markaziy bank tomonidan to'g'ridan-to'g'ri nazorat qilinadigan pul miqdoridir. U shuningdek, "pul bazasi" yoki "monetar baza" deb ham ataladi. M0 iqtisodiyotdagi eng likvid (tez naqdlashtiriladigan) aktiv

hisoblanadi va uning hajmi iqtisodiyotdagi umumiy pul miqdorini belgilashda asosiy rol o'ynaydi.

Muomaladagi naqd pul (banknotlar va tangalar).

Banklarning markaziy bankdagi zaxiralari.

Eng likvid aktiv.

Markaziy bank tomonidan to'g'ridan-to'g'ri nazorat qilinadi.

6.

M1: Kengroq pul massasi (M0 +talab qilingan depozitlar)

M1 pul massasi M0 ni kengaytirib, iqtisodiyotdagi yanada kengroq likvid

aktivlarni o'z ichiga oladi. U M0 (naqd pul va bank zaxiralari) bilan bir qatorda,

chek orqali talab qilib olinadigan depozitlarni ham o'z ichiga oladi. Talab qilingan

depozitlar jismoniy va yuridik shaxslarning banklardagi hisobvaraqlarida

saqlanadigan, istalgan vaqtda yechib olish yoki to'lovlar uchun ishlatilishi

mumkin bo'lgan mablag'lardir. M1 iqtisodiyotdagi eng faol ishlatiladigan pulni

aks ettiradi va odatda tranzaktsiyalar uchun ishlatiladi.

M0 (naqd pul)

Jismoniy valyuta muomalada

Talab qilingan depozitlar

Banklardagi chek hisobvaraqlar

7.

M2: Yanada kengroq pul massasi (M1 + muddatli depozitlar)M2 pul massasi M1 ni kengaytiradi va undan kamroq likvid bo'lgan ba'zi aktivlarni o'z ichiga oladi. Bu kategoriya M1 ga qo'shimcha ravishda, kichikroq

muddatli depozitlar (odatda, 100 000 AQSh dollaridan kam), pul bozoridagi o'zaro fondlar (money market mutual funds) va omonat depozitlarini o'z ichiga

oladi. Muddatli depozitlar ma'lum bir muddatga bankda saqlanadigan va yechib olishda ma'lum cheklovlarga ega bo'lgan mablag'lardir. M2 iqtisodiyotdagi

umumiy pul miqdorining yanada kengroq ko'rsatkichi bo'lib, u asosan sarmoya va omonatlar uchun ishlatiladi.

M1

Naqd pul va talab qilingan depozitlar

Omonat depozitlari

Banklardagi jamg'arma hisoblari

Muddatli depozitlar

1

2

4

Ma'lum muddatga qo'yilgan omonatlar

Pul bozoridagi o'zaro fondlar

3

Kam riskli investitsiyalar

8.

M3: Eng keng pul massasi (M2 + yirik muddatli depozitlar)M3 pul massasi M2 ni kengaytiruvchi, eng keng ta'rifga ega bo'lgan pul agregatidir. U M2 ga qo'shimcha ravishda, yirikroq muddatli depozitlar (odatda, 100 000 AQSh dollaridan yuqori), banklarning yirik tashkilotlar

o'rtasidagi kelishuvlar (repos) va yevrodollar depozitlari kabi aktivlarni o'z ichiga oladi. M3 iqtisodiyotdagi barcha pul shakllarini qamrab olgan holda, eng keng qamrovli pul massasi ko'rsatkichi hisoblanadi. Biroq,

ko'plab mamlakatlarning markaziy banklari M3 agregatini muntazam ravishda e'lon qilmaydi, chunki u iqtisodiy siyosatni boshqarishda kamroq ahamiyatga ega deb hisoblanadi.

M2 (Naqd pul, talab qilingan depozitlar, muddatli depozitlar, pul bozoridagi o'zaro fondlar, omonat

depozitlari).

Yirik muddatli depozitlar (100 000 AQSh dollaridan yuqori).

Banklararo kelishuvlar (repos).

Yevrodollar depozitlari.

9.

Pul bazasi (monetar baza): Markaziy bank nazoratiPul bazasi, shuningdek, monetar baza yoki M0 deb ataladi, bu markaziy bankning to'g'ridan-to'g'ri nazorati ostidagi pul miqdoridir. U

muomaladagi naqd pul (banknotlar va tangalar) va tijorat banklarining markaziy bankdagi depozitlari (zaxiralari) dan iborat. Pul bazasi

mamlakatning pul-kredit siyosatining asosiy vositasi bo'lib, uning hajmi bank tizimidagi kreditlash imkoniyatlariga va shu orqali umumiy pul

massasiga bevosita ta'sir ko'rsatadi. Markaziy bank ochiq bozor operatsiyalari, diskont stavkasi va majburiy zaxira talablari orqali pul bazasini

boshqaradi.

Bank zaxiralari

Tijorat banklarining markaziy bankdagi

depozitlari

Naqd pul

Muomaladagi banknotlar va tangalar

Markaziy bank nazorati

Pul bazasini boshqarish

10.

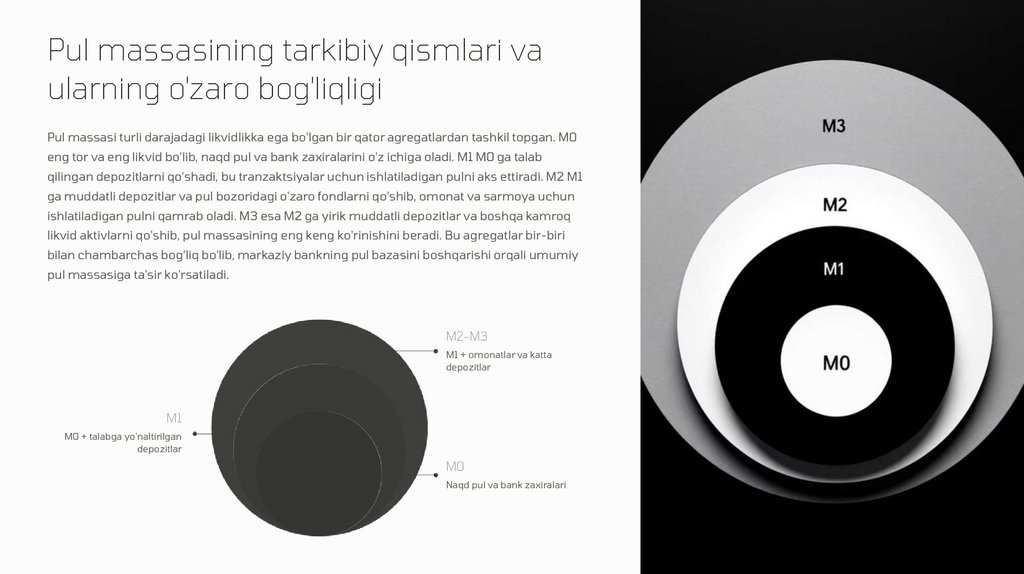

Pul massasining tarkibiy qismlari vaularning o'zaro bog'liqligi

Pul massasi turli darajadagi likvidlikka ega bo'lgan bir qator agregatlardan tashkil topgan. M0

eng tor va eng likvid bo'lib, naqd pul va bank zaxiralarini o'z ichiga oladi. M1 M0 ga talab

qilingan depozitlarni qo'shadi, bu tranzaktsiyalar uchun ishlatiladigan pulni aks ettiradi. M2 M1

ga muddatli depozitlar va pul bozoridagi o'zaro fondlarni qo'shib, omonat va sarmoya uchun

ishlatiladigan pulni qamrab oladi. M3 esa M2 ga yirik muddatli depozitlar va boshqa kamroq

likvid aktivlarni qo'shib, pul massasining eng keng ko'rinishini beradi. Bu agregatlar bir-biri

bilan chambarchas bog'liq bo'lib, markaziy bankning pul bazasini boshqarishi orqali umumiy

pul massasiga ta'sir ko'rsatiladi.

M2–M3

M1 + omonatlar va katta

depozitlar

M1

M0 + talabga yo'naltirilgan

depozitlar

M0

Naqd pul va bank zaxiralari

11.

Xulosa: Pul massasini boshqarish vaiqtisodiy barqarorlik

Pul massasini samarali boshqarish har qanday mamlakatning iqtisodiy barqarorligi uchun

muhimdir. Markaziy banklar pul-kredit siyosati vositalari (foiz stavkalari, ochiq bozor

operatsiyalari, majburiy zaxira talablari) orqali pul massasining hajmini nazorat qiladi.

Maqsad inflyatsiyani jilovlash, iqtisodiy o'sishni rag'batlantirish va moliyaviy barqarorlikni

ta'minlashdir. Pul massasining haddan tashqari o'sishi inflyatsiyaga olib kelishi mumkin

bo'lsa, uning kamayishi iqtisodiy faollikni sekinlashtirishi mumkin. Shuning uchun,

markaziy banklar doimiy ravishda pul massasi agregatlarini kuzatib boradi va iqtisodiy

sharoitlarga mos ravishda siyosatini o'zgartiradi.

Iqtisodiy barqarorlik

Markaziy bank roli

Pul massasini samarali boshqarish

Markaziy banklar pul-kredit siyosati

muhimdir.

orqali nazorat qiladi.

Maqsad

Inflyatsiyani jilovlash va o'sishni rag'batlantirish.

12. Pul tizimining kelajagi va rivojlanish istiqbollari

01Pul tizimining

rivojlanishi bilan,

xalqaro savdo va

iqtisodiy aloqalar

kengayib,

elektron va

raqamli to'lovlar

ommalashmoqda

, iqtisodiy

jarayonlar

soddalashtirilmoq

da.

02

Zamonaviy pul

tizimi

innovatsiyalarni o'z

ichiga oladi,

kryptovalyutalar,

mobil banking va

onlayn platformalar

bilan yanada

xavfsiz va qulay

xizmatlar taqdim

etilmoqda.

03

Pul tizimining

kelajagi

texnologiyalar bilan

bog'liq bo'lib,

raqamli valyutalar va

blockchain

texnologiyalari

rivojlanishi bilan

iqtisodiyotda yangi

imkoniyatlar yuzaga

keladi.