Финансы

Финансы Право

ПравоПохожие презентации:

")

Организация кредитования юридических лиц в современных условиях

1.

Организация кредитованияюридических лиц в современных

условиях

1

2.

Актуальность — в настоящий моментбанковская система России имеет

достаточное количество денежных

ресурсов для удовлетворения нужд

большинства юридических лиц.

2

3.

Цель - исследование особенностейкредитования юридических лиц в целом в

Оренбургском отделении №8623 «ПАО

Сбербанк».

3

4.

Задачи :1) изучить сущность, виды кредитования юридических лиц

и оценку кредитоспособности заемщика;

2) рассмотреть управление кредитным риском и

формирование резерва на возможные потери;

3)

рассмотреть

организационно-экономическую

характеристику ОСБ №8623 ПАО «Сбербанк»;

4) изучить организацию и сопровождение кредитования

юридичееских лиц;

5) рассмотреть методы управления кредитным риском на

примере ПАО «Сбербанк».

4

5.

Объектом исследования является Оренбургское отделение№8623 Сбербанка России

5

6.

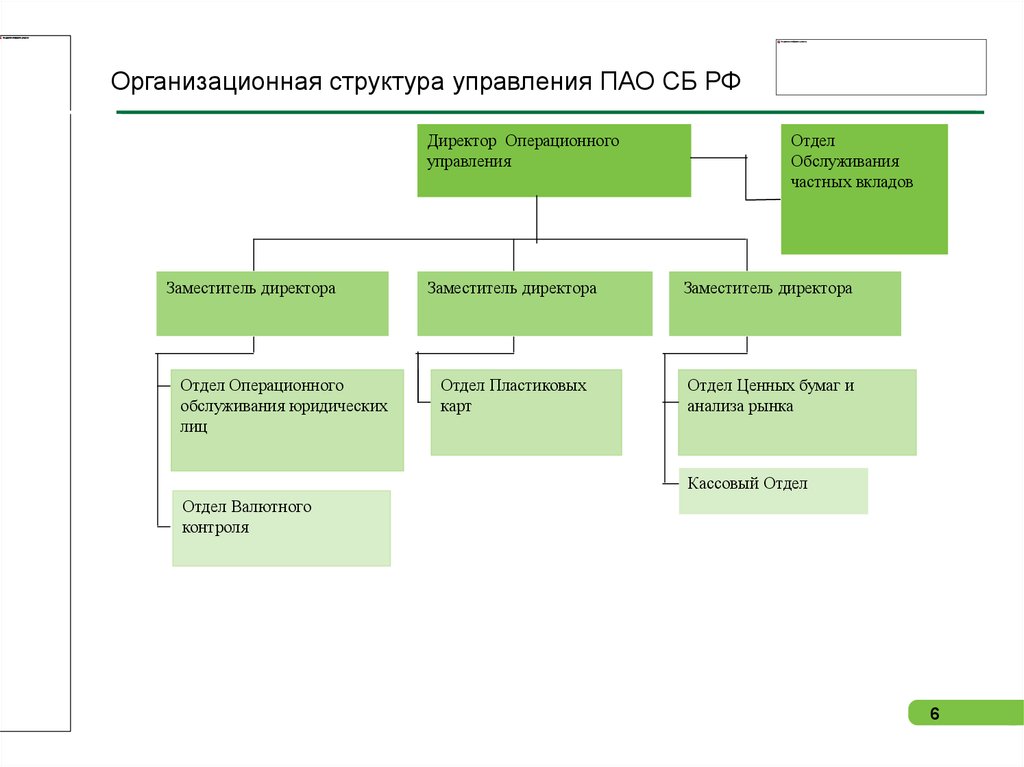

Организационная структура управления ПАО СБ РФДиректор Операционного

управления

Заместитель директора

Отдел Операционного

обслуживания юридических

лиц

Отдел

Обслуживания

частных вкладов

Заместитель директора

Заместитель директора

Отдел Пластиковых

карт

Отдел Ценных бумаг и

анализа рынка

Кассовый Отдел

Отдел Валютного

контроля

6

7.

Показатели консолидированной отчетности за 2016 годПоказатели, млрд. руб.

2015

2016

Темпы

роста

Отклонение

Операционный доход до

создания резервов

1 429,8

1 697,5

1,19

+267,7

Прибыль до

налогооблажения

331,2

677,5

2,05

+346,3

Прибыль после

налогооблажения

108,3

135,6

1,25

+27,3

Процентные доходы

2 279,6

2 399,0

1,05

+119,4

Процентные расходы

1 291,6

1 036,2

0,80

−255,4

Операционные расходы

623,4

677,6

1,09

+54,2

Итого

6 832,1

7 496,0

1,10

+663,9

7

8.

Юридическое лицо – организация, котораяимеет в собственности, хозяйственном

ведении

и

оперативном

управлении

обособленное имущество, отвечает по своим

обязательствам этим имуществом и может от

своего имени приобретать и осуществлять

имущественные права и нести обязанности.

8

9.

Кредитные программы Сбербанка9

10.

Схема кредитного процесса10

11.

Заявка на получение кредитаОбщая

информация о

предприятии

Финансовая

информация о

предприятии

Информация по

запрашиваемому

кредиту

11

12.

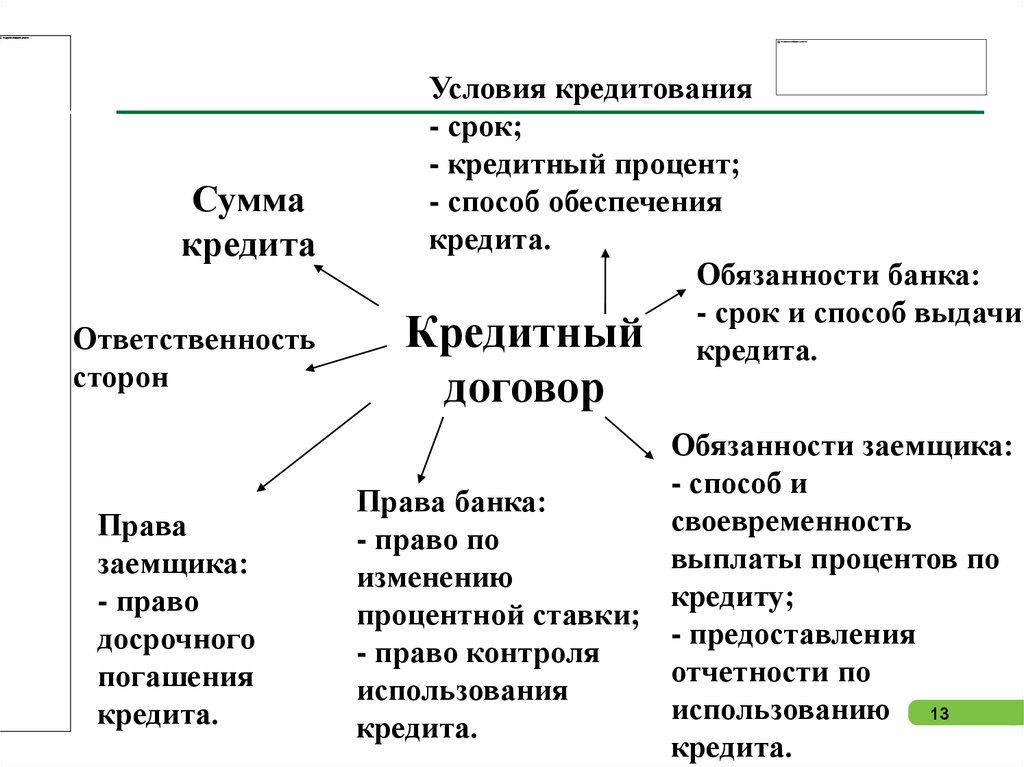

1213.

Суммакредита

Ответственность

сторон

Права

заемщика:

- право

досрочного

погашения

кредита.

Условия кредитования

- срок;

- кредитный процент;

- способ обеспечения

кредита.

Обязанности банка:

- срок и способ выдачи

Кредитный кредита.

договор

Обязанности заемщика:

- способ и

Права банка:

своевременность

- право по

выплаты процентов по

изменению

кредиту;

процентной ставки;

- предоставления

- право контроля

отчетности по

использования

использованию 13

кредита.

кредита.

14.

Выдача кредита14

15.

Кредитный мониторинг15

16.

Структура корпоративного кредитногопортфеля в разрезе клиентских сегментов

1 янв’16

1 янв’15

Млрд. руб.

Доля,%

Млрд. руб.

Доля,%

Крупнейший

бизнес

7 830

69,9

7 118

61,1

Крупный

и

средний бизнес

2 931

23,9

3 079

26,4

Малый и микро

бизнес

472

3,9

565

4,9

Региональный

госсектор

878

7,2

756

6,5

Прочие

138

1,1

130

1,1

Итого

12 249

100,0

11 648

100,0

16

17.

Структура кредитного портфеляюридических лиц и предпринимателей по

видам кредита

3500000

3000000

2500000

Остаток

2000000

задолженности,

1500000

тыс. руб.

1000000

500000

0

Невозобновляемые

кредитные линии

Возобновляемые

кредитные линии

Кредиты

2014 2015 2016

Овердрафты

Год

17

18.

Структура кредитного портфеляюридических лиц и предпринимателей по

срокам кредитования

4500000

4000000

3500000

3000000

Остаток

задолженности, 2500000

2000000

тыс. руб.

1500000

1000000

500000

0

Краткосрочные

кредиты

Среднесрочные

кредиты

Долгосрочные

кредиты

2014

2015

2016

Год

18

19.

Кредиты корпоративным клиентам19

20.

Кредитное качество непросроченных кредитовдо вычета резерва под обесценение

20

21.

Структура кредитного портфеляюридических лиц и предпринимателей по

видам обеспечения

21

22.

Основные методы управления кредитными рисками- планирование уровня кредитного риска путем оценки

уровня ожидаемых потерь;

- внедрение единых процессов оценки и идентификации

рисков;

- структурирование сделок;

- управление обеспечением по сделкам на финансовых

рынках;

- мониторин и контроль уровня кредитного риска;

- применение системы полномочий принятия решений;

- создание резервов для возмещения потерь.

22