Математика

МатематикаПохожие презентации:

")

")

")

Аналіз показників розвитку фінансової системи

1. Тема 2. Аналіз показників розвитку фінансової системи

2. План

3.1 Моделювання тенденції часового ряду: згладжуваннята аналітичне вирівнювання.

3.2 Моделювання сезонних та циклічних коливань.

3.3 Сезонність, циклічність (декомпозиційний аналіз).

3.4 Методи фільтрації сезонної компоненти.

3.5 Фільтрація сезонної компоненти за допомогою

індексу сезонності.

3.6 Метод декомпозиції часового ряду.

3. Загальна лінійна економетрична модель

| X 1 , X 2 ,..., X m X 1 , X 2 ,.. ., X m ,y1 0 1 x11 2 x12 ... j x1 j ... m x1m 1 ,

y2 0 1 x21 2 x22 ... j x2 j ... m x2 m 2 ,

yi 0 1 xi1 2 xi 2 ... j xij ... m xim i ,

yn 0 1 xn1 2 xn 2 ... j xnj ... m xnm n ,

4.

Y X ,y1

y2

Y ,

yi

y

n

1

1

X

1

1

x11

x12

... x1 j

x21

x22

... x2 j

xi1

xi 2

xn1

xn 2

...

xij

... xnj

... x1m

0

1

... x2 m

1

2

, , .

... xim

j

i

... xnm

m

n

5. Емпірична модель множинної лінійної регресії

y1 0* 1* x11 2* x12 3* x13 ... m* x1m e1 ,y2

*

0

*

0

*

1 x21

*

1 x31

y3

*

2 x22

*

2 x32

*

3 x23

*

3 x33

*

3 xn 3

...

e2 ,

...

*

m x2 m

*

m x3m

e3 ,

...

*

m xnm

en ,

yn

*

0

*

1 xn1

*

2 xn 2

6.

*y X e,

y1

y2

Y ,

yi

y

n

1

1

X

1

1

x11

x12

... x1 j

x21

x22 ... x2 j

xi1

xi 2

...

xn1

xn 2 ...

xij

xnj

... x1m

0*

e1

*

... x2 m

1

e2

, * , .

... xim

*j

ei

*

e

... xnm

n

m

7.

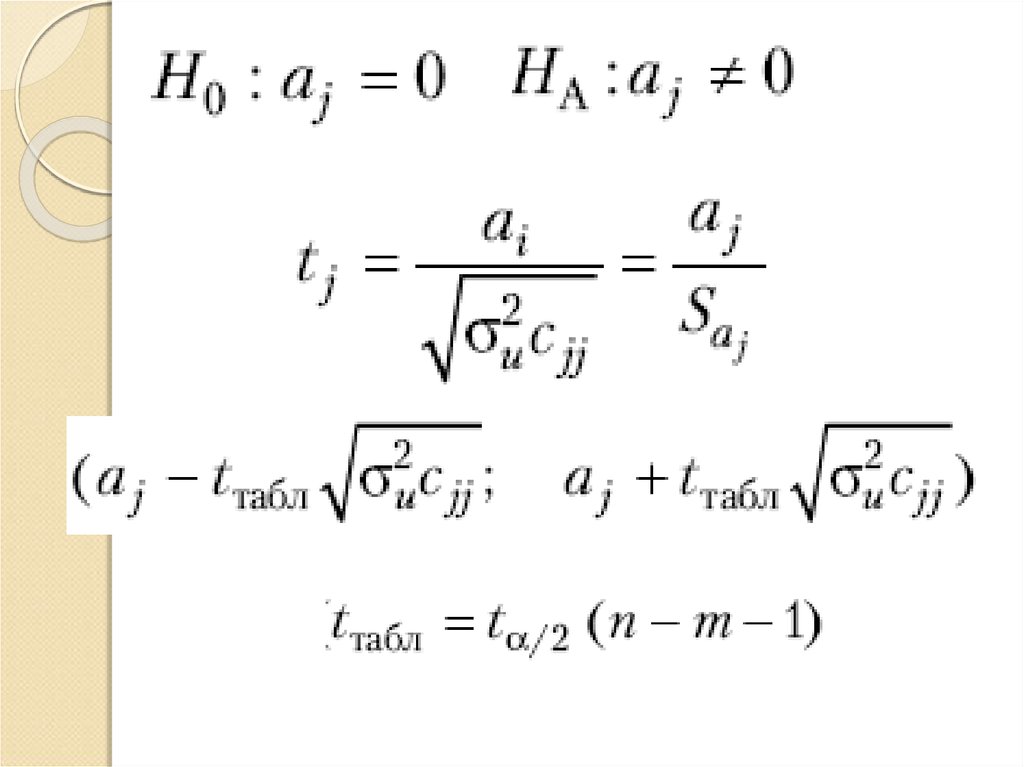

8. Оператор оцінювання 1МНК

9. Верифікація моделі .

10.

11.

12.

13.

14.

15.

Зведення нелінійних економетричних моделейдо лінійного вигляду.

ln y ln a0 a1 ln x1 a2 ln x2 ... am ln xm u

16.

17.

0, i jcov( i j ) 2

const , i j

18. Перша група моделей, для яких не виконуються передумови Гаусса-Маркова

Перша група моделей, для яких невиконуються передумови ГауссаМаркова

M ( i ) 0,

i 1, n

0, при i j,

cov( i , j ) 2

i const , при i j, i 1, n

19.

10

cov( )

.

.

.

0

2

0

2

2 0

.... .. ....

2

0 n

0

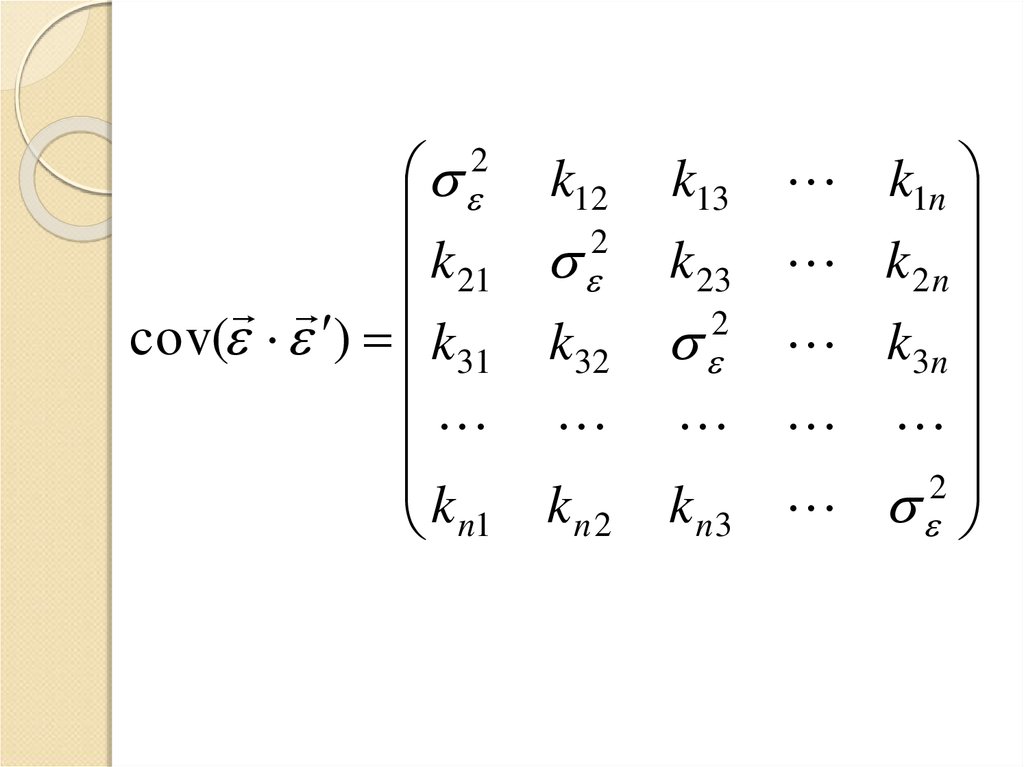

20. Друга група моделей, для яких не виконуються передумови Гаусса-Маркова

Друга група моделей, для яких невиконуються передумови ГауссаМаркова

M ( i ) 0,

i 1, n

kij , при i j,

cov( i , j ) 2

2

const , при i j , i 1, n

i

kij M ( i j ) M ( i ) M ( j ) M ( i j ) 0

21.

2 k122

k 21

cov( ) k31 k32

k n1 k n 2

k13 k1n

k 23 k 2 n

2

k 3n

2

k n3

22. Третя група моделей, для яких не виконуються передумови Гаусса-Маркова

Третя група моделей, для яких невиконуються передумови ГауссаМаркова

M ( i ) 0,

i 1, n

kij , при i j,

cov( i , j ) 2

i const , при i j , i 1, n

23. Перевірка на наявність гетероскедастичності залишків Тест Голдфельда-Квандта

12

4 n

c

8

15

2

2

... ò

2

n c 30 8

n1

11

2

2

24.

n1S1

i 1

2

ei

n2

S3

i 1

2

ei

25.

S3n3

, ÿêùî S 3 S1 ;

S

1n

1

*

Fñï

S1

n1 , ÿêùî S S .

1

3

S3

n3

126,243

Fñï

55,253 3.18

2,285

*

26. Тест Глейзера

R 2 0.628, r 0.792s * 0,403;

s * 0,008;

t * 2,604;

t * 6,874.

0

0

1

1

t * , t * 2,048; 2,048

0

1

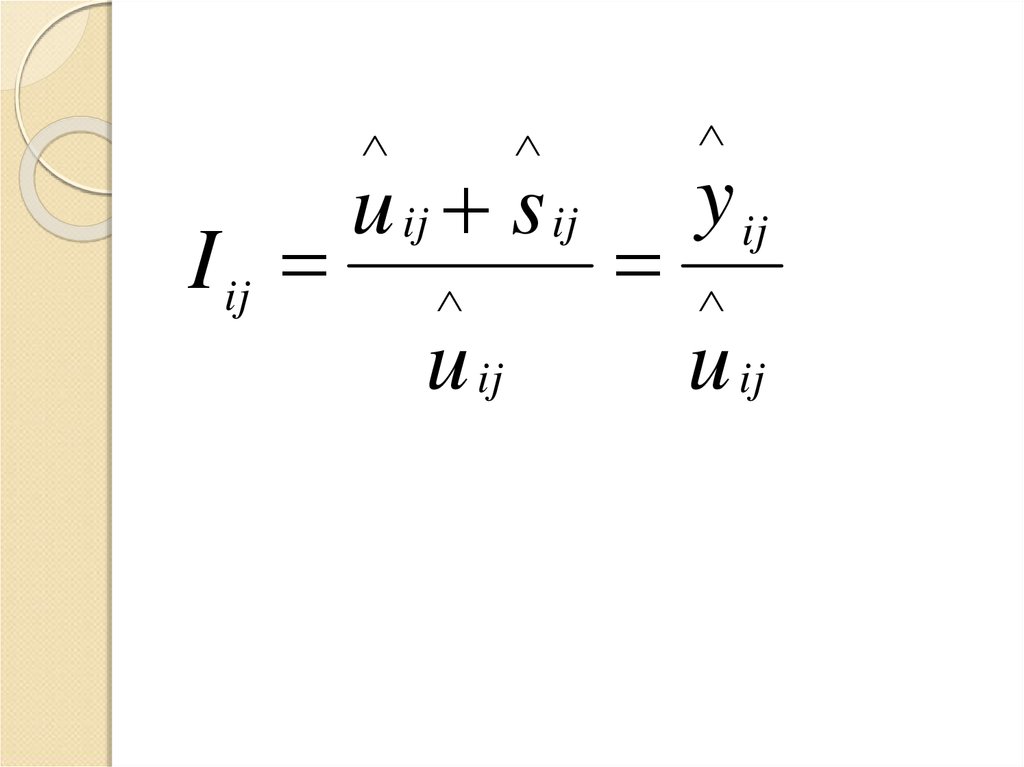

27. Фільтрація сезонної компоненти за допомогою індексу сезонності

st m stn k m

yij uij I j ij

28.

kIj

I

i 1

I ij

ij

k

Ij

I

i 1

yi

100 %

k

k

y ij

ij

m

yi

y

j 1

m

ij

29.

I iju ij s ij

u ij

y ij

u ij

30. Метод декомпозиції часового ряду

~sij y t y t

k

sj

s

i 1

k

ij

31.

ms sj

j 1

m

s

j 1

j

0

m

s

j 1

j

m

32.

s j sjsm

s j s j

m

s

33.

ut stu t st