Математика

МатематикаПохожие презентации:

")

")

")

Матричний підхід до лінійної багатофакторної моделі

1. Матричний підхід до лінійної багатофакторної моделі

2. План

1.2.

3.

4.

Лінійна багатофакторна економетрична

модель і основні її припущення в

матричній формі.

МНК в матричній формі.

Дисперсійно-коваріаційна матриця .

Прогнозування за економетричною

моделлю.

3. 1.Лінійна багатофакторна економетрична модель і основні її припущення в матричній формі

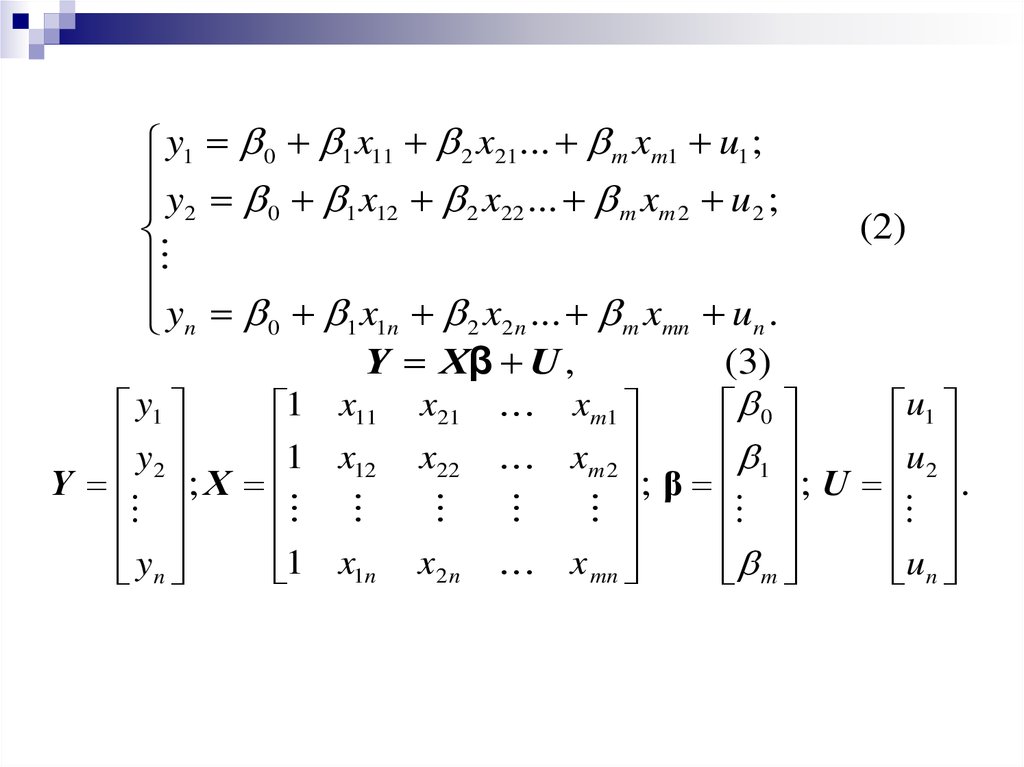

(1)yi 0 1 x1i 2 x2i ... m xmi ui ,

де yi і-е значення залежної змінної; x ji і-е

значення j -ої незалежної змінної; 0 , 1,…, m

невідомі детерміновані параметри; ui і-е значення

випадкової змінної.

4.

y1 0 1 x11 2 x21 ... m xm1 u1 ;y x x ... x u ;

2

0

1 12

2 22

m m2

2

(2)

yn 0 1 x1n 2 x2 n ... m xmn u n .

(3)

Y Xβ U ,

0

y1

u1

1 x11 x21 xm1

y

u

1 x

x

x

12

22

m2

; β 1 ; U 2 .

Y 2 ; X

y

n

1 x

1n

x2 n

x mn

m

u

n

5.

Припущення 1.u1 M (u1 ) 0

u M (u ) 0

2

.

M 2

u M (u ) 0

n

n

Припущення 2.

u1

u

M (UU ) M 2 u1

u

n

u 2 u n ,

6.

20

M (UU )

0

0

2

0

0

0

2

1 0 0

0 1 0

2E

2

0 0 1

Дисперсійно коваріаційна матриця випадкових

величин ui . По діагоналі її стоять дисперсії, поза

діагоналлю коваріації.

7.

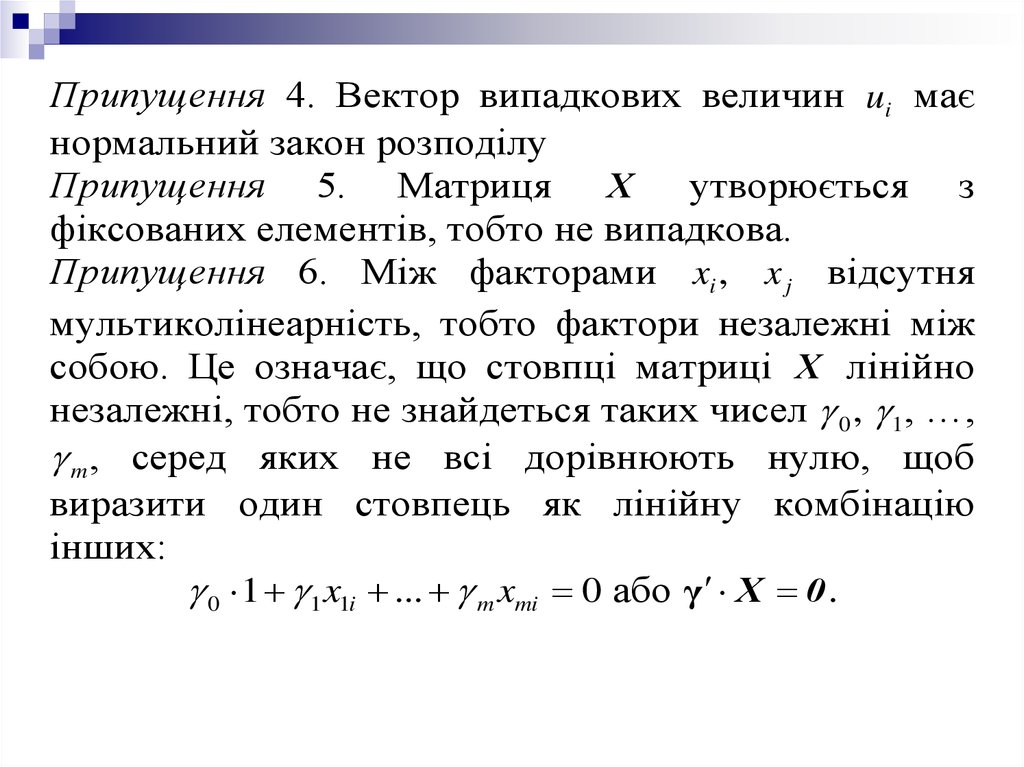

Припущення 4. Вектор випадкових величин ui маєнормальний закон розподілу

Припущення 5. Матриця X

утворюється з

фіксованих елементів, тобто не випадкова.

Припущення 6. Між факторами xi , x j відсутня

мультиколінеарність, тобто фактори незалежні між

собою. Це означає, що стовпці матриці X лінійно

незалежні, тобто не знайдеться таких чисел 0 , 1, …,

m , серед яких не всі дорівнюють нулю, щоб

виразити один стовпець як лінійну комбінацію

інших:

0 1 1 x1i ... m xmi 0 або γ X 0 .

8. 2. МНК в матричній формі

ˆ0yˆ1

e1

y1

yˆ

e

y

ˆ

Yˆ 2 ; βˆ 1 ; e 2 ; Y 2 ;

y

e

y

ˆ

ˆ

n

n

n

m

1 x11 x21 xm1

1 x

x

x

12

22

m2

.

X

1 x

x

x

1n

2n

mn

Y Xβˆ e

9.

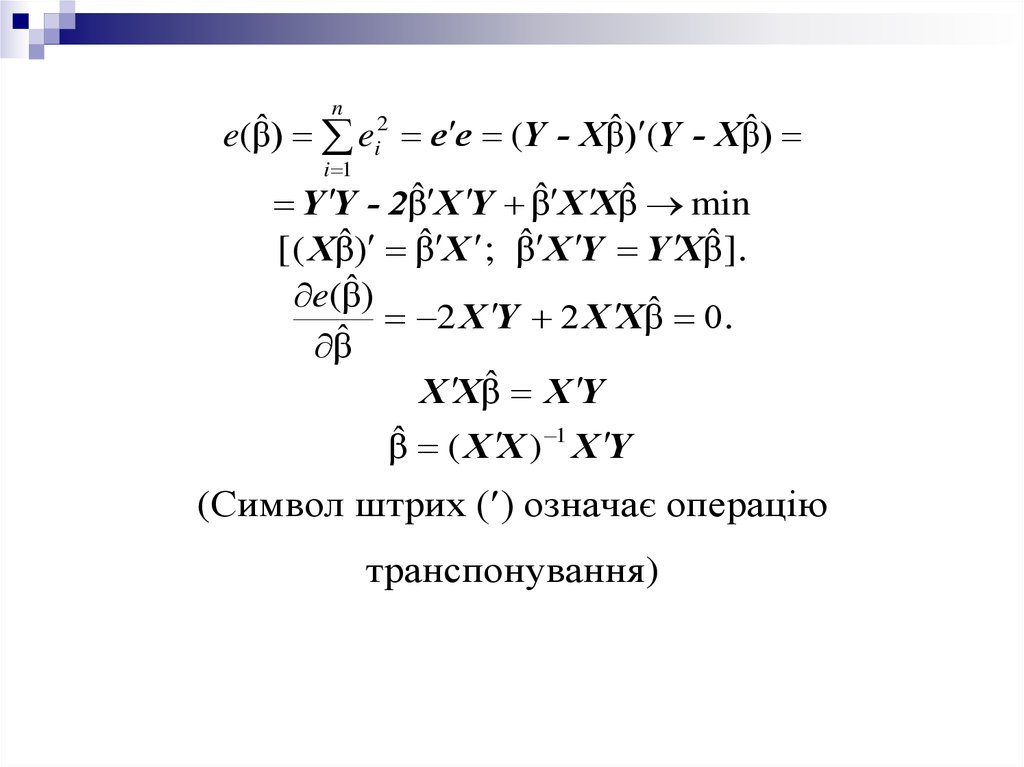

ne(βˆ ) ei2 e e (Y - Xβˆ ) (Y - Xβˆ )

i 1

Y Y - 2βˆ X Y βˆ X Xβˆ min

[ ( Xβˆ ) βˆ X ; βˆ X Y Y Xβˆ ].

e(βˆ )

2 X Y 2 X Xβˆ 0.

βˆ

X Xβˆ X Y

βˆ ( X X ) 1 X Y

(Символ штрих ( ) означає операцію

транспонування)

10. 3. Дисперсійно-коваріаційна матриця

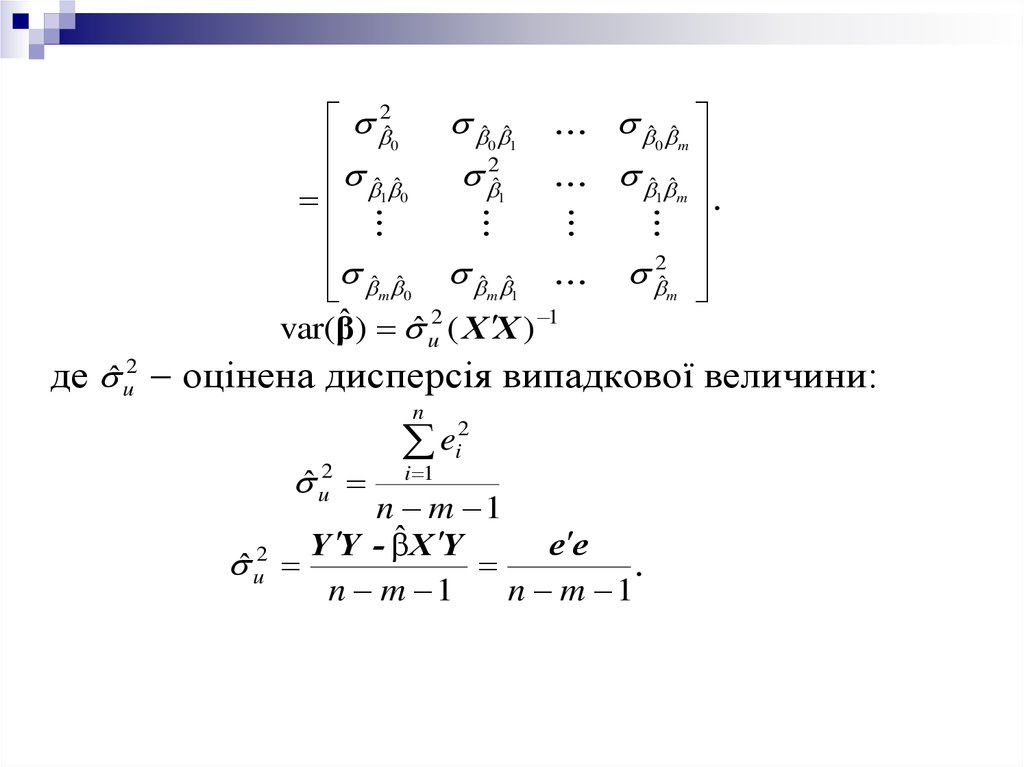

M [(βˆ β) (βˆ β) ]M ( ˆ 0 0 ) 2

M ( ˆ 0 0 )( ˆ 1 1 )

ˆ 1 1 )( ˆ 0 0 )

ˆ 1 1 ) 2

M

(

M

(

ˆ

M ( m m )( ˆ 0 0 ) M ( ˆ m m )( ˆ 1 1 )

M ( ˆ 0 0 )( ˆ m m )

M ( ˆ 1 1 )( ˆ m m )

M ( ˆ m m ) 2

11.

2ˆˆ0 ˆ1 ˆ0 ˆm

0

2

ˆ ˆ

ˆ1

ˆ1 ˆm

1 0

.

2

ˆm ˆ0 ˆm ˆ1 ˆm

var(βˆ ) ˆ u2 ( X X ) 1

де ˆ u2 оцінена дисперсія випадкової величини:

n

ˆ u2

2

e

i

i 1

n m 1

Y Y - βˆ X Y

e e

2

ˆ u

.

n m 1

n m 1

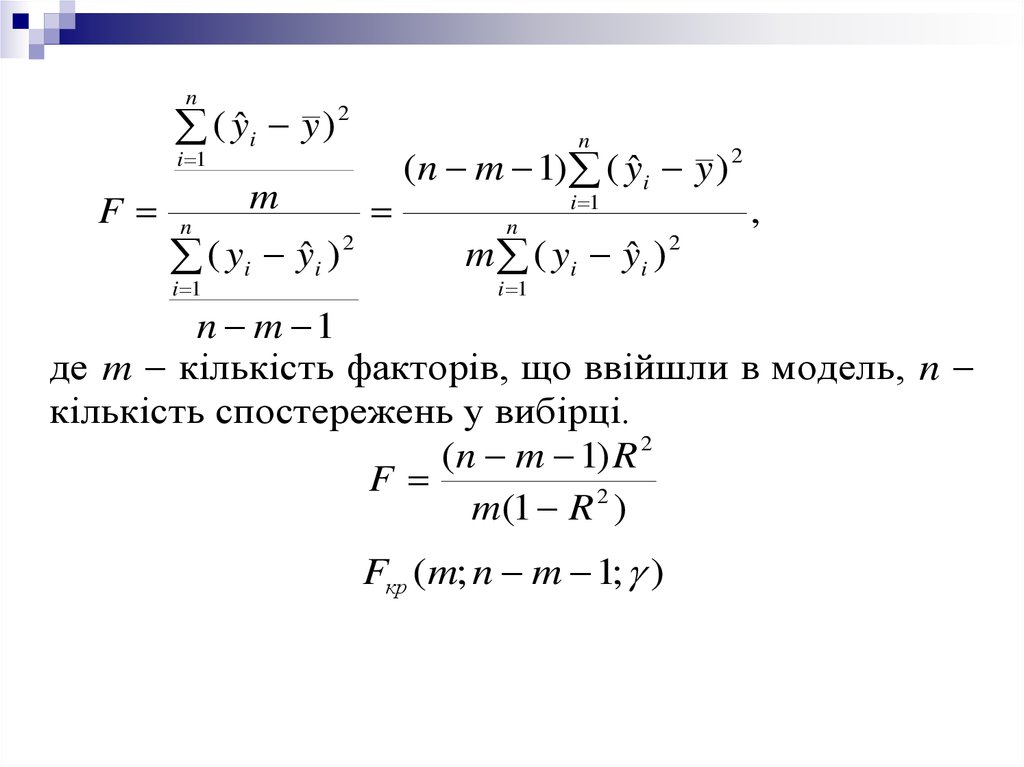

12. 4. Прогнозування за економетричною моделлю

H 0 : 0 1 m 0.H1 : не всі j ( j 0, m) дорівнюють нулю.

F відношення з m та n m 1

ступенями вільності:

13.

n2

(

y

y

)

ˆ

i

n

i 1

F

m

n

2

(

y

y

)

i ˆi

i 1

(n m 1) ( yˆ i y ) 2

i 1

n

m ( yi yˆ i ) 2

,

i 1

n m 1

де m кількість факторів, що ввійшли в модель, n

кількість спостережень у вибірці.

(n m 1) R 2

F

m(1 R 2 )

Fкр (m; n m 1; )

14.

Якщо F Fкр , то ми відкидаємо H 0 з ризикомпомилитися не більше ніж в % випадків, і

приймаємо,

що

побудоване

рівняння

економетричної

моделі

адекватне

реальній

дійсності.

Якщо F Fкр H 0 приймаємо і вважаємо, що

побудована модель неадекватна. Тоді необхідно,

можливо, будувати нелінійну модель або ввести

додаткові фактори.

15.

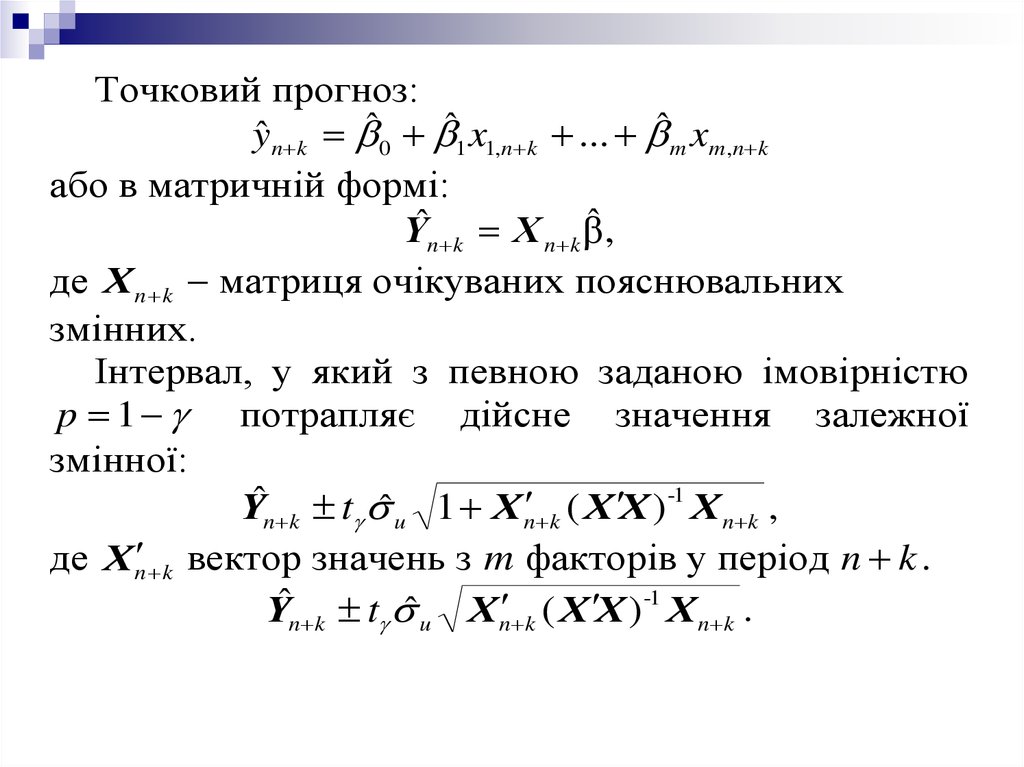

Точковий прогноз:yˆ n k ˆ0 ˆ1 x1,n k ... ˆm xm,n k

або в матричній формі:

Yˆn k X n k βˆ ,

де X n k матриця очікуваних пояснювальних

змінних.

Інтервал, у який з певною заданою імовірністю

p 1 потрапляє дійсне значення залежної

змінної:

Yˆn k t ˆ u 1 X n k ( X X ) -1 X n k ,

k вектор значень з m факторів у період n k .

де X n

Yˆn k t ˆ u X n k ( X X ) -1 X n k .