Математика

МатематикаПохожие презентации:

")

. Матрицы. Определители. Матрицы")

Системы эконометрических уравнений

1. Системы эконометрических уравнений

Подготовил: Тягливый А.С.Студент 1 курса Магистерской

подготовки экономика.

2.

• 1. система независимых уравнений (когдакаждая зависимая переменная y

рассматривается как функция одного и того

же набора факторов x)

y1 a11 x1 a12 x2 a1m xm ε1 ,

y a x a x a x ε ,

2

21 1

22 2

2m m

2

yn an1 x1 an 2 x2 anm xm εn .

3.

• Набор факторов в каждом уравненииможет варьироваться. Так, модель вида

y1 f x1 , x2 , x3 , x4 , x5

y2 f x1 , x3 , x4 , x5

y 3 f x 2 , x 3 , x5

y4 f x 3 , x 4 , x 5

• также является системой независимых

уравнений.

4.

• Каждое уравнение системынезависимых уравнений может

рассматриваться самостоятельно. Для

нахождения его параметров

используется метод наименьших

квадратов.

5.

2. системы рекурсивных уравнений:y1 a11 x1 a12 x2 a1m xm 1 ,

y b y a x a x a x ,

2m m

2

2 21 1 21 1 22 2

y3 b31 y1 b32 y2 a31 x1 a32 x2 a3 m xm 3 ,

yn bn1 y1 bn 2 y2 bnn 1 yn 1 an1 x1 an 2 x2 anm xm n .

зависимая переменная включает в каждое

последующее уравнение в качестве факторов все

зависимые переменные предшествующих

уравнений наряду с набором собственно

факторов x.

6.

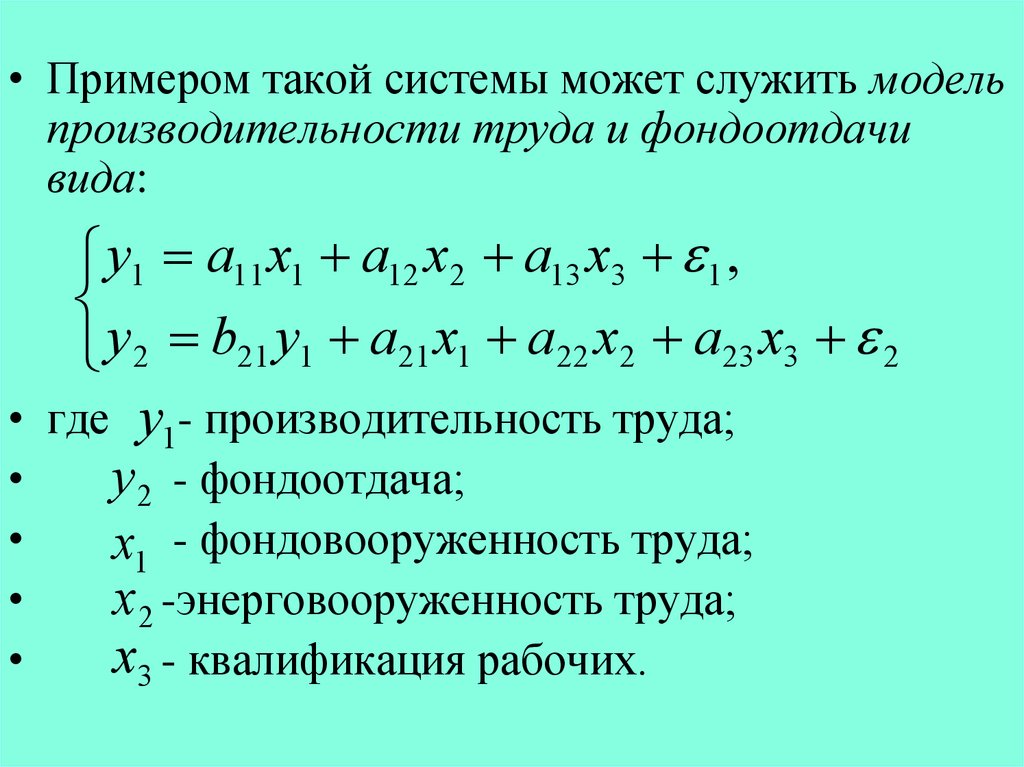

• Примером такой системы может служить модельпроизводительности труда и фондоотдачи

вида:

y1 a11 x1 a12 x2 a13 x3 1 ,

y 2 b21 y1 a21 x1 a 22 x2 a 23 x3 2

где y1- производительность труда;

y 2 - фондоотдача;

x1 - фондовооруженность труда;

x 2 -энерговооруженность труда;

x3 - квалификация рабочих.

7.

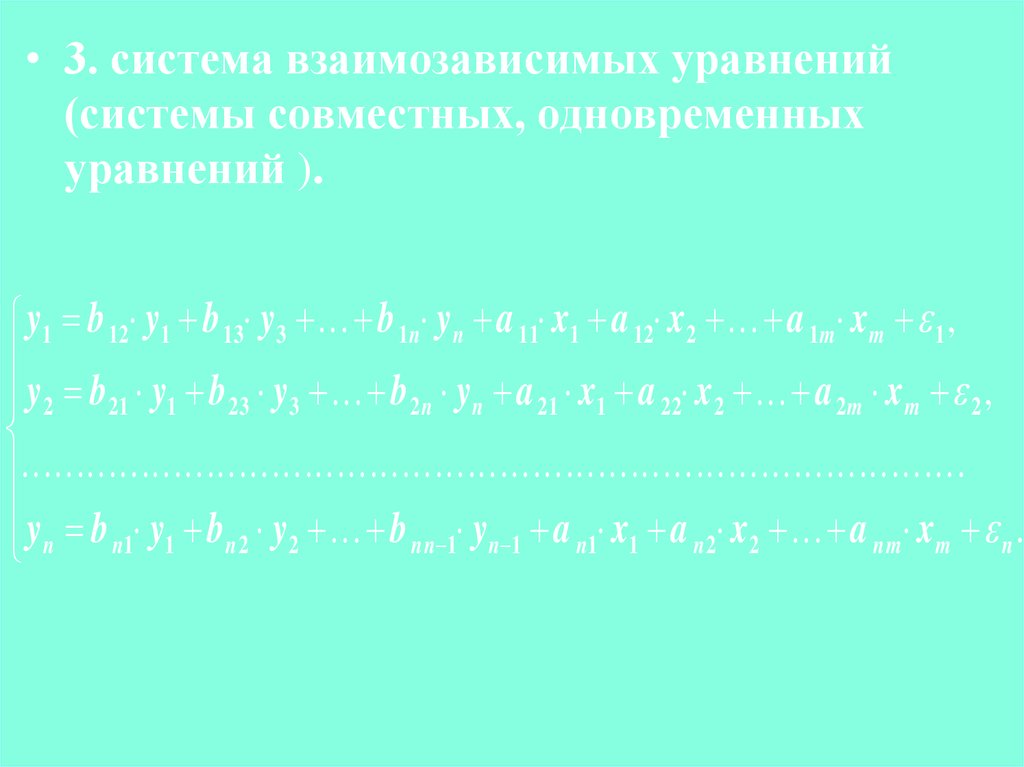

• 3. система взаимозависимых уравнений(системы совместных, одновременных

уравнений ).

y1 b 12 y1 b 13 y3 b 1n yn a 11 x1 a 12 x2 a 1m xm 1 ,

y2 b 21 y1 b 2 3 y3 b 2 n yn a 21 x1 a 22 x2 a 2 m xm 2 ,

y b y b y b y a x a x a x .

n n 1 n 1

n1 1

n2 2

nm m

n

n n1 1 n 2 2

8.

• Пример: модель динамики цены и заработнойплаты вида

y1 b12 y 2 a11 x1 1 ,

y 2 b21 y1 a22 x2 a23 x3 2 ,

• y1

• y2

• x1

• x2

• x3

- темп изменения месячной заработной платы;

- темп изменения цен;

- процент безработных;

- темп изменения постоянного капитала;

- темп изменения цен на импорт сырья.

9.

• В отличие от предыдущих систем каждоеуравнение системы одновременных

уравнений не может рассматриваться

самостоятельно, и для нахождения его

параметров традиционный МНК

неприменим.

10.

• Система совместных, одновременныхуравнений обычно содержит эндогенные

и экзогенные переменные.

• Эндогенные переменные (y). Это

зависимые переменные, число которых

равно числу уравнений в системе.

• Экзогенные переменные (x). Это

предопределенные переменные,

влияющие на эндогенные переменные,

но не зависящие от них.

11.

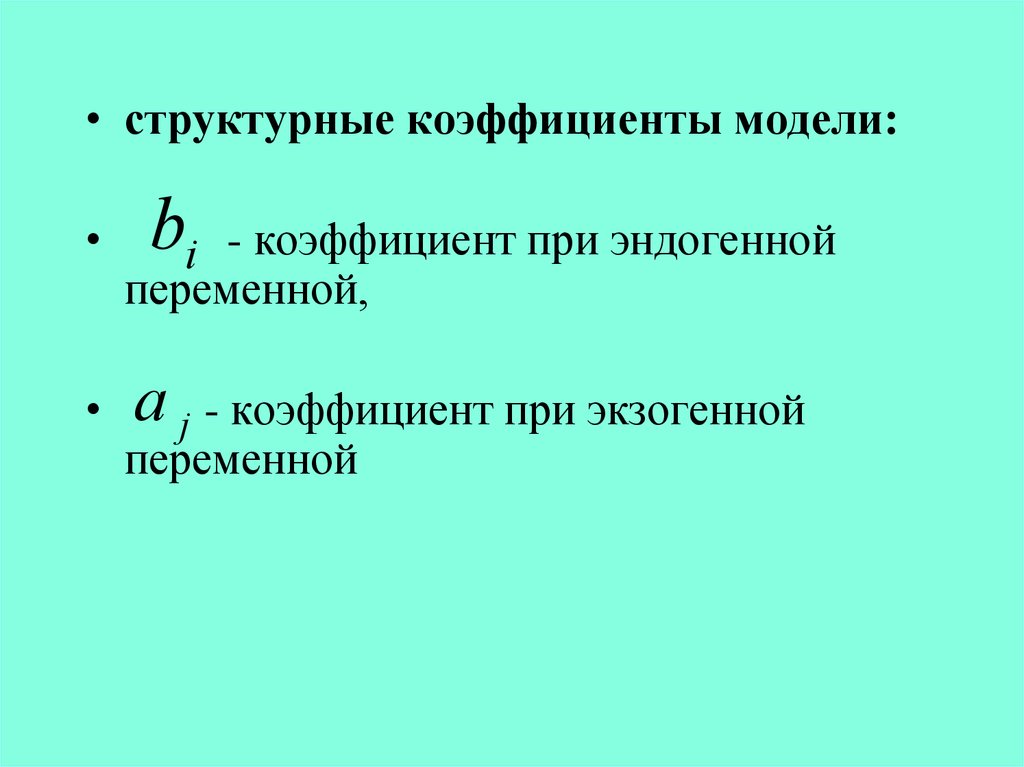

• структурные коэффициенты модели:bi

- коэффициент при эндогенной

переменной,

a j - коэффициент при экзогенной

переменной

12.

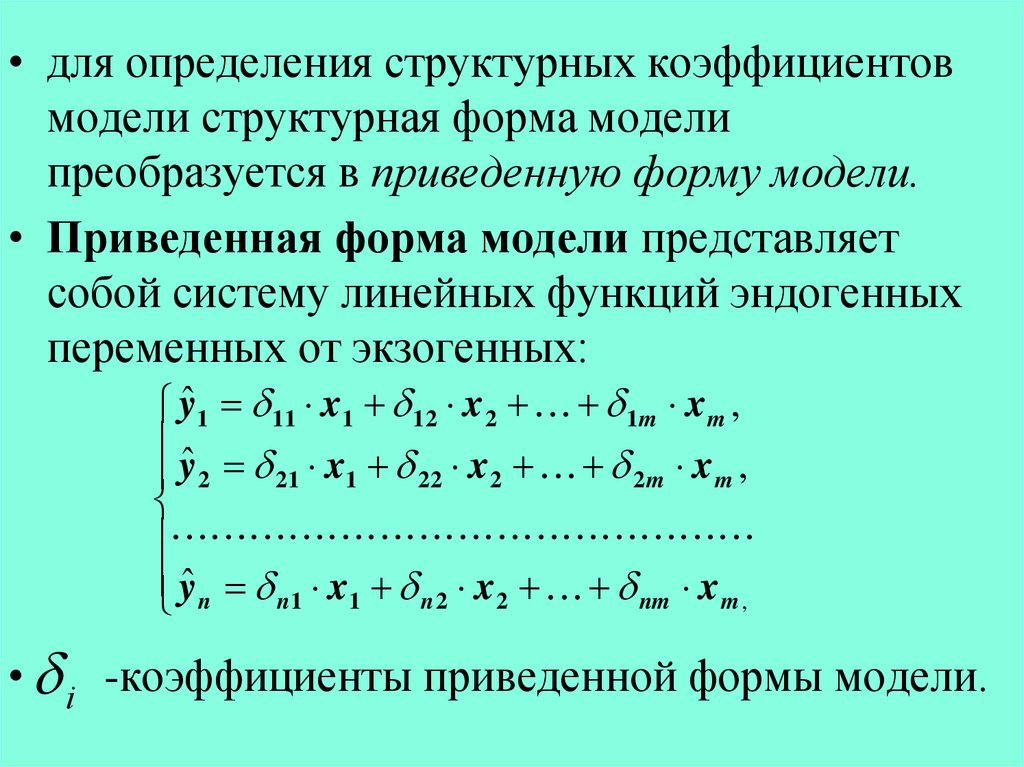

• для определения структурных коэффициентовмодели структурная форма модели

преобразуется в приведенную форму модели.

• Приведенная форма модели представляет

собой систему линейных функций эндогенных

переменных от экзогенных:

yˆ 1 11 x1 12 x 2 1m x m ,

yˆ x x x ,

2

21

1

22

2

2m

m

yˆ n n1 x1 n 2 x 2 nm x m ,

• i -коэффициенты приведенной формы модели.

13.

• Пример:• Для структурной модели вида

y1 b12 y2 a11 x1 ,

y2 b21 y1 a22 x2 .

• приведенная форма модели имеет вид

y1 11 x1 12 x2 ,

y2 21 x1 22 x2 .

14.

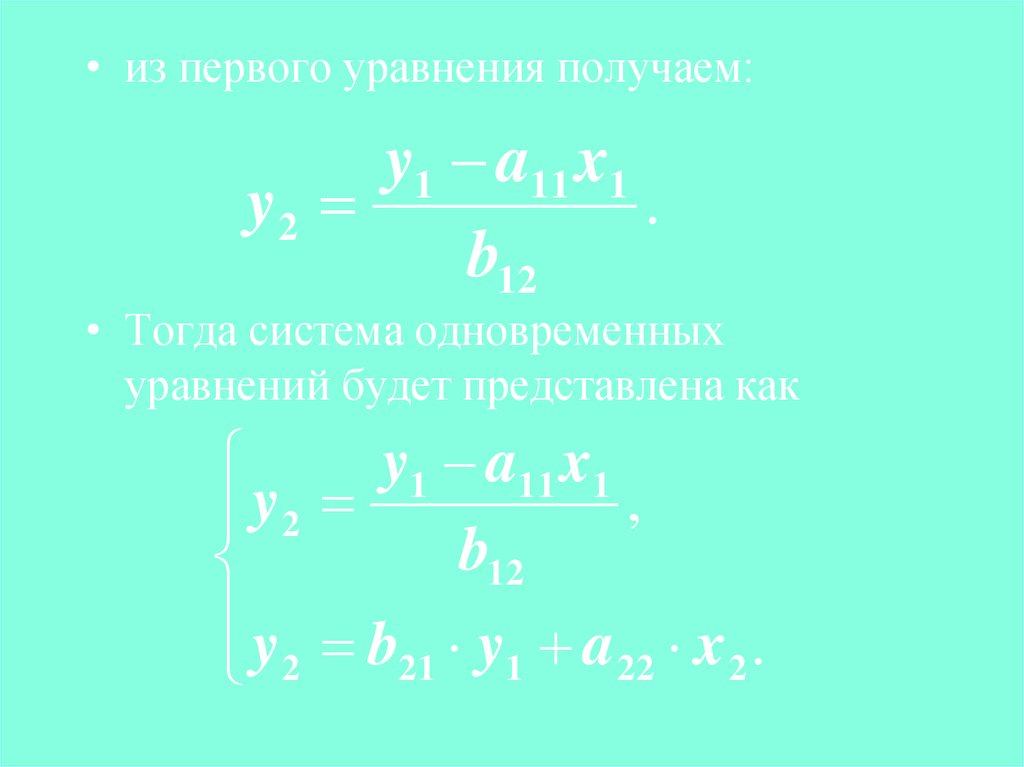

• из первого уравнения получаем:y1 a11 x1

y2

.

b12

• Тогда система одновременных

уравнений будет представлена как

y1 a11 x1

,

y2

b12

y b y a x .

21

1

22

2

2

15.

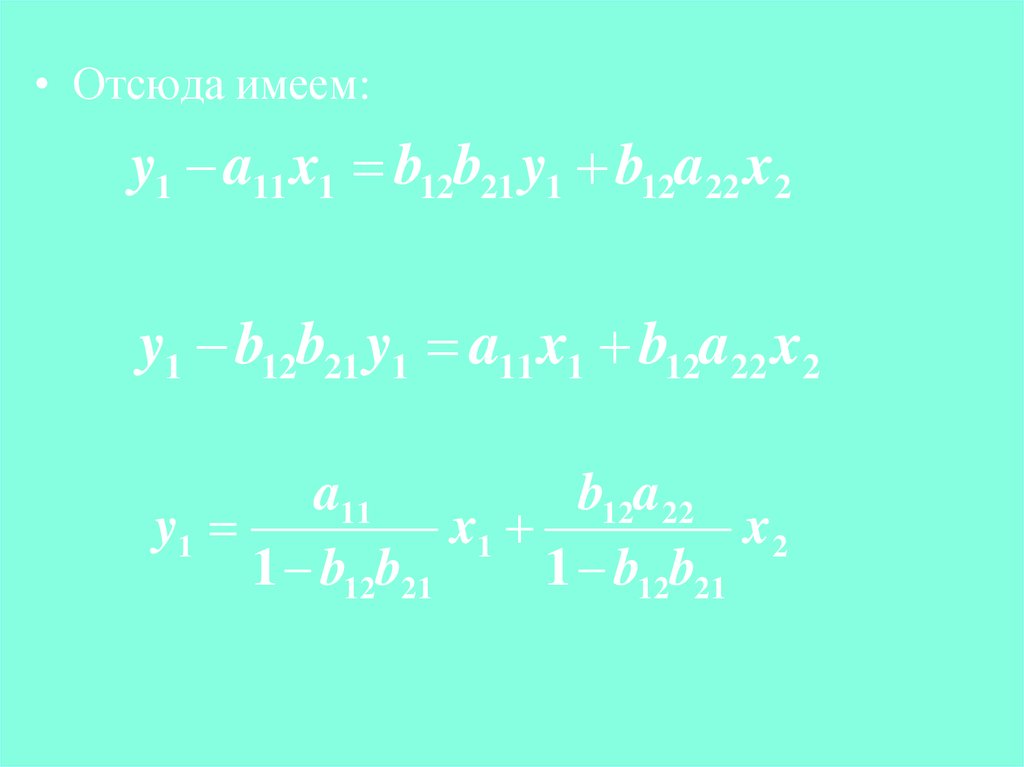

• Отсюда имеем:y1 a11 x1 b12b21 y1 b12a22 x2

y1 b12b21 y1 a11 x1 b12a22 x2

a11

b12a22

y1

x1

x2

1 b12b21

1 b12b21

16.

• Таким образом, мы представили первоеуравнение структурной формы модели в

виде уравнения приведенной формы

модели:

y1 11 x1 12 x2 .

• Отсюда

a11

11

1 b12b21

b12a 22

12

x2 .

1 b12b21

17.

• Аналогично получаем:a11b21

21

1 b12b21

a 22

22

.

1 b12b21

18.

• Проблема идентификации.• Идентификация - единственность

соответствия между приведенной и

структурной формами модели.

19.

• С позиции идентифицируемостиструктурные модели можно

подразделить на три вида:

идентифицируемые;

неидентифицируемые;

сверхидентифицируемые.

20.

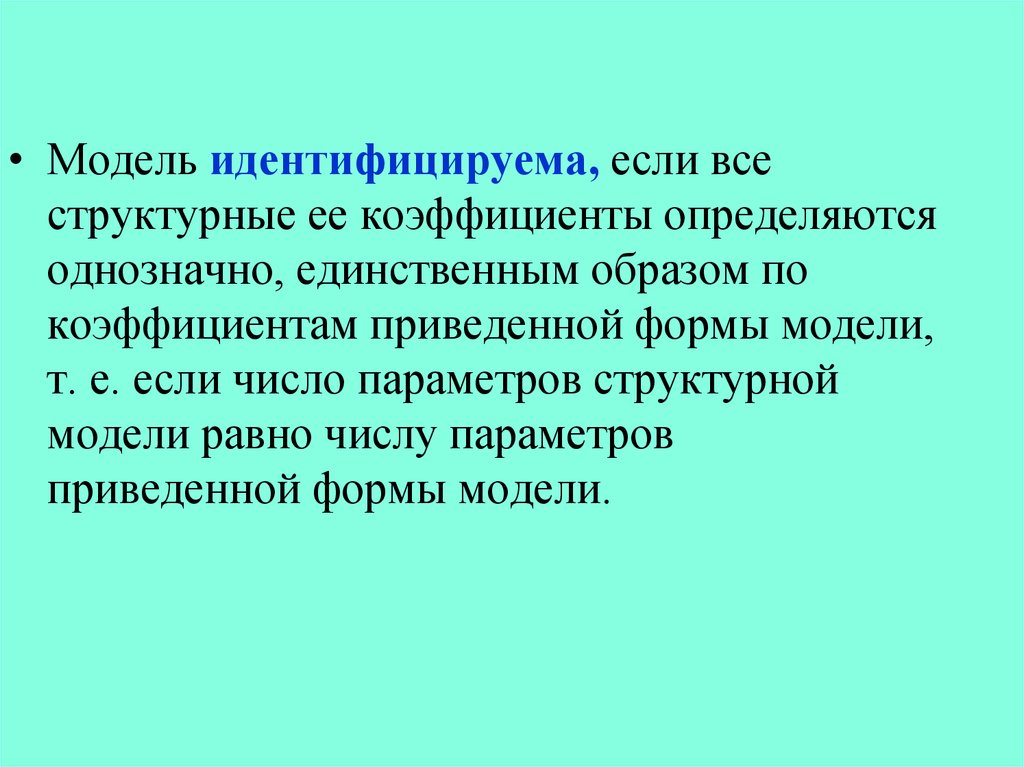

• Модель идентифицируема, если всеструктурные ее коэффициенты определяются

однозначно, единственным образом по

коэффициентам приведенной формы модели,

т. е. если число параметров структурной

модели равно числу параметров

приведенной формы модели.

21.

• Модель неидентифицируема, если числоприведенных коэффициентов меньше числа

структурных коэффициентов, и в результате

структурные коэффициенты не могут быть

оценены через коэффициенты приведенной

формы модели.

22.

• Модель сверхидентифицируема, есличисло приведенных коэффициентов

больше числа структурных

коэффициентов. В этом случае на основе

коэффициентов приведенной формы

можно получить два или более значений

одного структурного коэффициента.

23.

• обозначим• H -число эндогенных переменных в j – м

уравнении системы,

• D - число экзогенных переменных, которые

содержатся в системе, но не входят в данное

уравнение,

• то условие идентифицируемости модели

может быть записано в виде:

—уравнение идентифицируемо;

— уравнение неидентифицируемо;

— уравнение сверхидентифицируемо.

24.

• Модель считается идентифицируемой, есликаждое уравнение системы

идентифицируемо.

• Если хотя бы одно из уравнений системы

неидентифицируемо, то и вся модель

считается неидентифицируемой.

• Сверхидентифицируемая модель содержит

хотя бы одно сверхидентифицируемое

уравнение.