Математика

МатематикаПохожие презентации:

")

Системы одновременных уравнений

1. Системы одновременных уравнений

2.

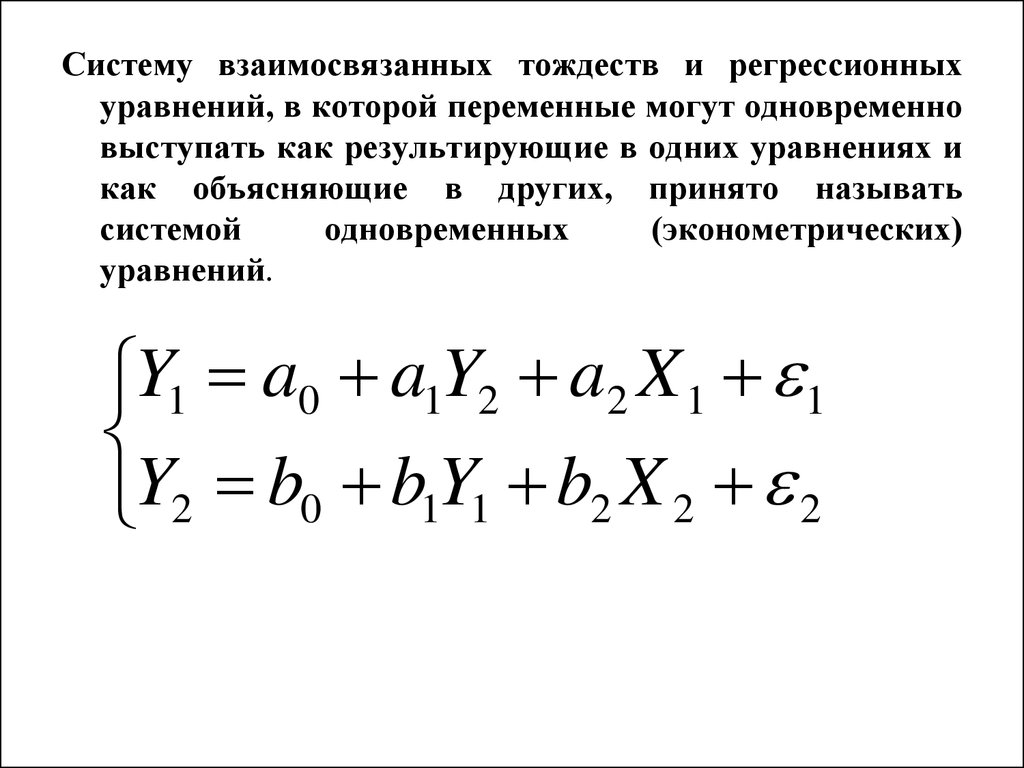

Систему взаимосвязанных тождеств и регрессионныхуравнений, в которой переменные могут одновременно

выступать как результирующие в одних уравнениях и

как объясняющие в других, принято называть

системой

одновременных

(эконометрических)

уравнений.

Y1 a0 a1Y2 a2 X 1 1

Y2 b0 b1Y1 b2 X 2 2

3.

В соотношения могут входить переменные, относящиеся нетолько к моменту времени t , но и к предшествующим

моментам. Такие переменные называются лаговыми

(запаздывающими).

Тождества относятся к функциональной связи переменных и

вытекают из содержательного смысла этих переменных.

Техника оценивания параметров системы эконометрических

уравнений имеет свои особенности. Это связано с тем, что в

регрессионных уравнениях системы независимые переменные

и случайные погрешности оказываются коррелированы между

собой.

4.

Эндогенные переменные — это взаимозависимыепеременные, которые определяются внутри модели

(системы). Как правило, каждое уравнение модели

определяет одну эндогенную переменную, стоящую в левой

части уравнения. Таким образом, число уравнений в системе

равно числу эндогенных переменных.

Экзогенные переменные — это независимые переменные,

которые определяются вне системы.

В приведенной выше системе одновременных уравнений

—

Y2 являются эндогенными, a X 1 и X

Y1 и

2

экзогенными переменными.

Предопределенные переменные — это экзогенные и

лаговые (за предшествующие промежутки или моменты

времени) эндогенные переменные системы.

5.

Структурная форма модели — это система уравнений,отражающая взаимосвязь между переменными в

соответствии с положениями экономической теории и

характеризующая

структуру

экономики

или

ее

сектора.

Параметры структурной формы модели называют

структурными параметрами, в приведенной выше

системе это параметры

a0 , a1 , a2 , b0 , b1 , b2 .

Если модель содержит тождества, то без потери

общности их можно назвать уравнениями, в которых

структурные параметры при переменных равны 1.

Приведенная форма модели — это система

уравнений, в которой каждая эндогенная переменная

есть линейная функция от всех предопределенных

переменных модели.

6.

Структурныепараметры

системы

одновременных

уравнений нельзя определить обычным МНК, так как

правая часть системы одновременных уравнений содержит

эндогенные переменные. В этом случае была бы нарушена

предпосылка о причинно-следственной зависимости между

факторным и результативным признаками, а также ряд

других

предпосылок

обычного

МНК.

Наиболее

распространенными

методами

расчета

структурных

параметров системы одновременных уравнений являются

косвенный и двухшаговый методы наименьших квадратов.

7.

Наиболеераспространенными

методами

расчета

структурных

параметров

системы

одновременных

уравнений являются косвенный и двухшаговый методы

наименьших квадратов.

8. Косвенный МНК состоит в следующем:

(а) Составляют приведенную форму модели иопределяют численные значения параметров каждого ее

уравнения обычным МНК.

(б) Путем алгебраических преобразований переходят от

приведенной формы к уравнениям структурной формы

модели, получая тем самым численные оценки

структурных параметров.

9. Двухшаговый МНК состоит в следующем:

(а) Составляют приведенную форму модели иопределяют численые значения ее параметров обычным

МНК.

(б) Выявляют эндогенные переменные, находящиеся в

правой части структурного уравнения, параметры которого

определяют двухшаговым МНК, и находят их расчетные

значения по соответствующим уравнениям приведенной

формы модели.

(в) Обычным МНК определяют параметры структурного

уравнения, используя в качестве исходных данных

фактические значения предопределенных переменных и

расчетные значения эндогенных переменных, стоящих в

правой части данного структурного уравнения.

10.

Возможность применения косвенного или двухшаговогоМНК для оценки структурных параметров уравнения

модели зависит от того, можно ли однозначно выразить

структурные параметры через приведенные

коэффициенты модели. Данную проблему называют

проблемой идентификации.

11.

Если структурные параметры уравнения моделиоднозначно определяются по приведенным

коэффициентам, то говорят, что данное уравнение

точно идентифицировано. Структурные параметры

такого уравнения можно найти косвенным МНК.

12.

Если из приведенной формы модели можнополучить несколько оценок структурных параметров, то

говорят, что уравнение сверхидентифицировано.

Структурные

параметры

такого

уравнения

определяются двухшаговым МНК.

Если структурные параметры уравнения модели

нельзя найти через приведенные коэффициенты, то

такое

структурное

уравнение

называется

неидентифицируемым, и численные оценки его найти

нельзя.

13.

Чтобы определить, идентифицировано ли структурноеуравнение модели, применяют так называемое порядковое

условие идентификации. Для этого по каждому уравнению

и модели в целом подсчитывают:

K – число предопределенных переменных модели;

k – число предопределенных переменных в каждом

уравнении;

m – число эндогенных переменных в каждом уравнении.

14. Далее для каждого уравнения в отдельности проверяют следующее соотношение: Если это соотношение имеет знак больше Если это соотношение и

Далее для каждого уравнения в отдельности проверяютследующее соотношение:

K k m 1

Если это соотношение имеет знак больше

K k m 1

то уравнение сверхидентифицировано.

Если это соотношение имеет знак равно K k m 1

то уравнение точно идентифицировано.

Если это соотношение имеет знак меньше

то уравнение неидентифицировано.

K k m 1

15. Замечание. Нет необходимости исследовать на идентификацию тождества модели, поскольку их структурные параметры известны и равны 1. Однако

Замечание. Нет необходимости исследовать наидентификацию тождества модели, поскольку их

структурные параметры известны и равны 1. Однако

переменные, входящие в тождества, учитываются при

подсчете числа эндогенных и предопределенных

переменных модели.

16. Пример. Пусть имеется следующая эконометрическая модель:

Ct a0 a1Yt a2 St a3t u1tФункция потребления:

Функция инвестиций:

Функция заработной платы:

Тождество дохода:

I t b0 b1Yt 1 u2t

St c0 c1Yt c2Yt 1 u3t

Yt Ct I t Gt

- расходы на конечное потребление в

C

В модели

t

период t;

Yt , Yt 1

– совокупный доход в периоды t, t-1

соответственно;

17.

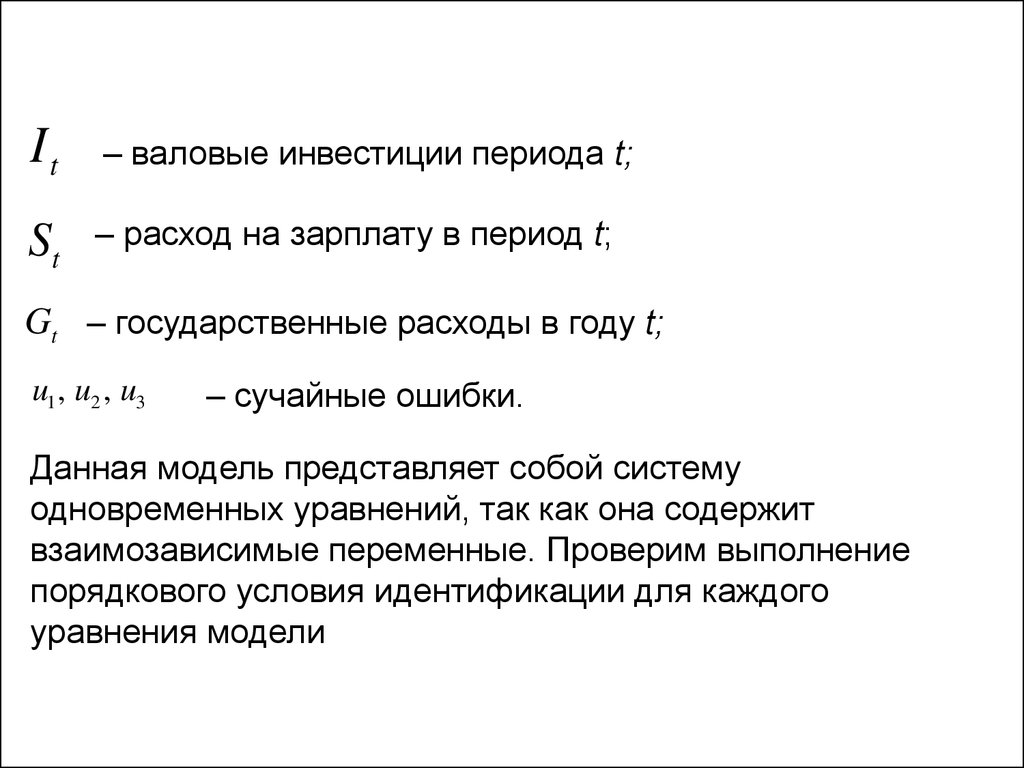

It– валовые инвестиции периода t;

St

– расход на зарплату в период t;

Gt – государственные расходы в году t;

u1 , u2 , u3

– сучайные ошибки.

Данная модель представляет собой систему

одновременных уравнений, так как она содержит

взаимозависимые переменные. Проверим выполнение

порядкового условия идентификации для каждого

уравнения модели

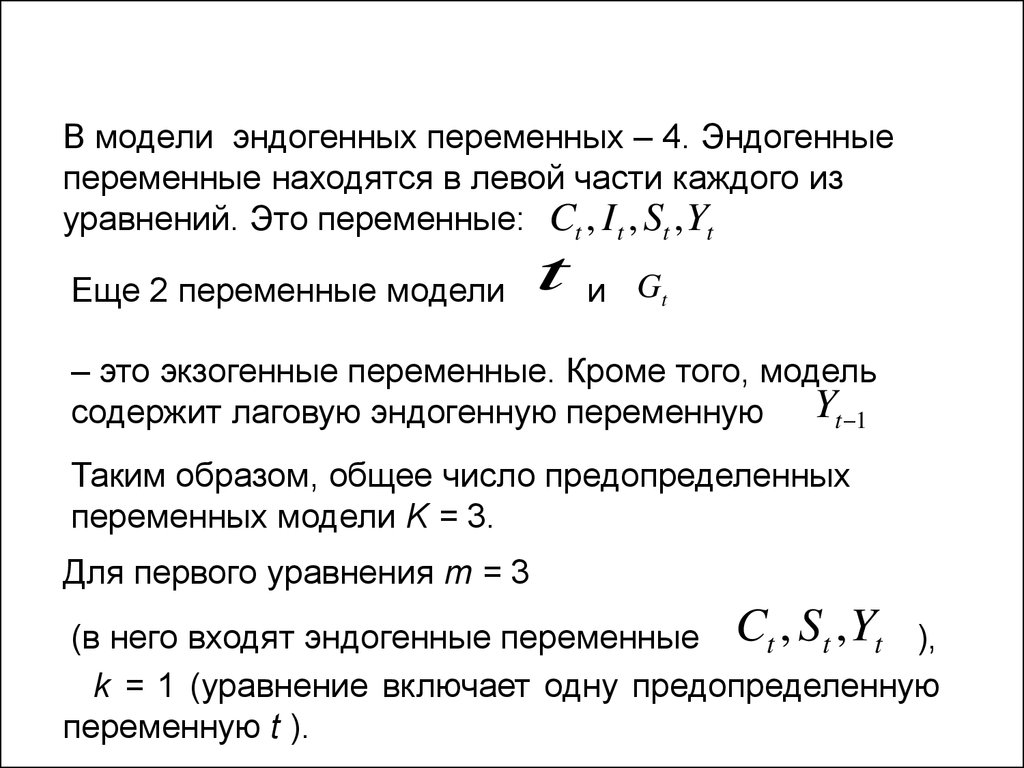

18.

В модели эндогенных переменных – 4. Эндогенныепеременные находятся в левой части каждого из

уравнений. Это переменные: Ct , I t , St , Yt

Еще 2 переменные модели

t

и Gt

– это экзогенные переменные. Кроме того, модель

содержит лаговую эндогенную переменную Yt 1

Таким образом, общее число предопределенных

переменных модели K = 3.

Для первого уравнения m = 3

(в него входят эндогенные переменные Ct , St , Yt ),

k = 1 (уравнение включает одну предопределенную

переменную t ).

19.

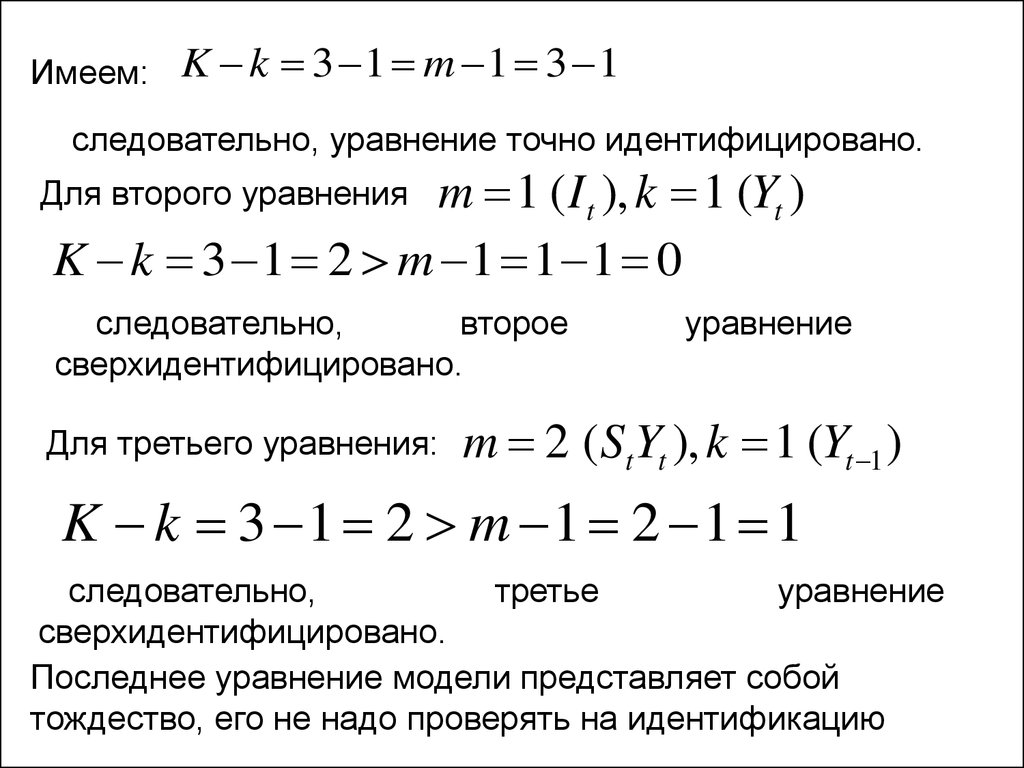

Имеем:K k 3 1 m 1 3 1

следовательно, уравнение точно идентифицировано.

m 1 ( I t ), k 1 (Yt )

K k 3 1 2 m 1 1 1 0

Для второго уравнения

следовательно,

второе

сверхидентифицировано.

Для третьего уравнения:

уравнение

m 2 (StYt ), k 1 (Yt 1 )

K k 3 1 2 m 1 2 1 1

следовательно,

третье

уравнение

сверхидентифицировано.

Последнее уравнение модели представляет собой

тождество, его не надо проверять на идентификацию

20.

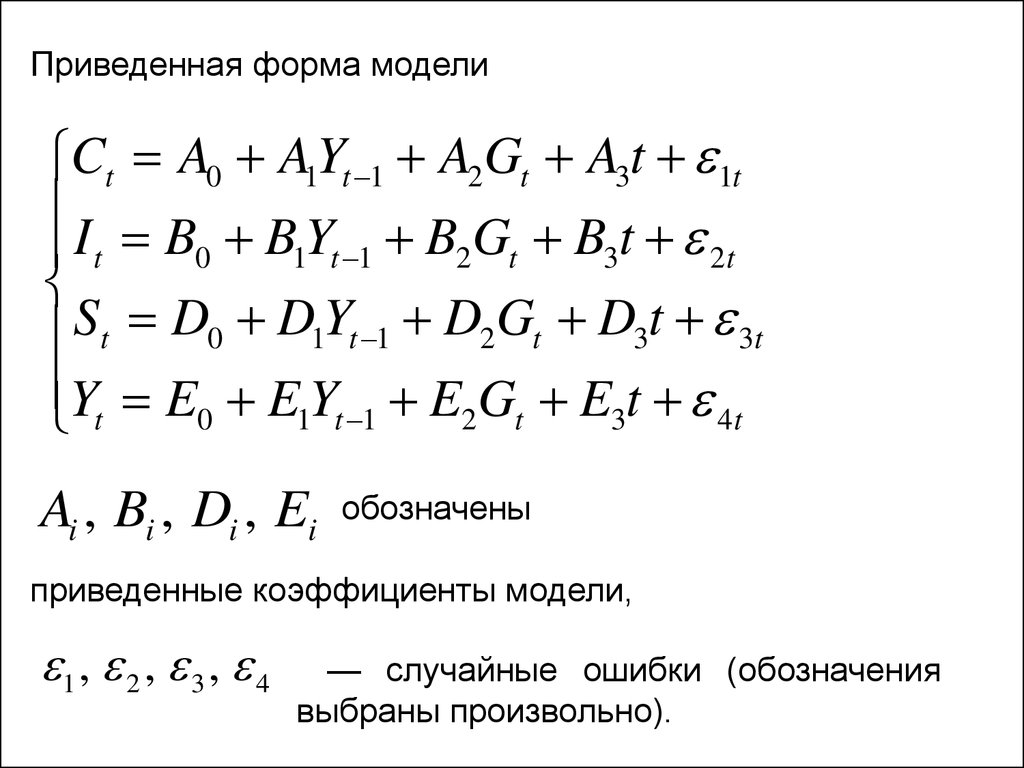

Приведенная форма моделиCt A0 AY

1 t 1 A2Gt A3t 1t

I B B Y B G B t

t

0

1 t 1

2 t

3

2t

S

D

D

Y

D

G

D

t

t

0

1

t

1

2

t

3

3t

Yt E0 E1Yt 1 E2Gt E3t 4t

Ai , Bi , Di , Ei

обозначены

приведенные коэффициенты модели,

1 , 2 , 3 , 4

— случайные ошибки (обозначения

выбраны произвольно).

21.

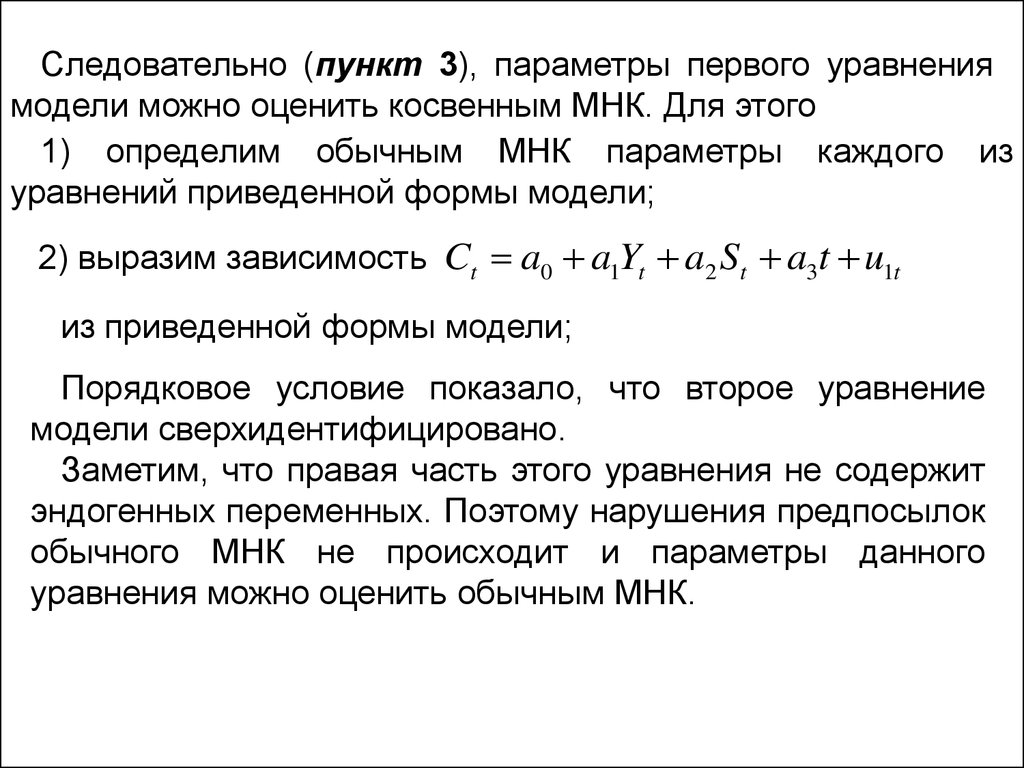

Следовательно (пункт 3), параметры первого уравнениямодели можно оценить косвенным МНК. Для этого

1) определим обычным МНК параметры каждого из

уравнений приведенной формы модели;

2) выразим зависимость Ct a0 a1Yt a2 St a3t u1t

из приведенной формы модели;

Порядковое условие показало, что второе уравнение

модели сверхидентифицировано.

Заметим, что правая часть этого уравнения не содержит

эндогенных переменных. Поэтому нарушения предпосылок

обычного МНК не происходит и параметры данного

уравнения можно оценить обычным МНК.

22.

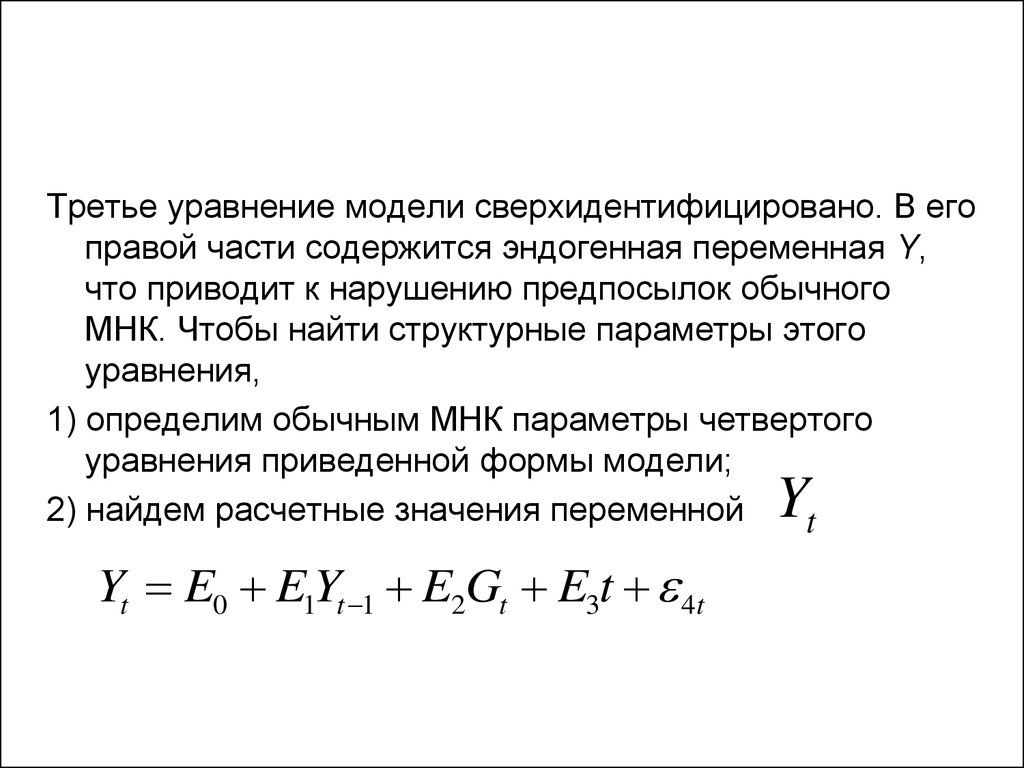

Третье уравнение модели сверхидентифицировано. В егоправой части содержится эндогенная переменная Y,

что приводит к нарушению предпосылок обычного

МНК. Чтобы найти структурные параметры этого

уравнения,

1) определим обычным МНК параметры четвертого

уравнения приведенной формы модели;

2) найдем расчетные значения переменной

t

Y

Yt E0 E1Yt 1 E2Gt E3t 4t

23.

3) определим обычным МНК параметры третьегоструктурного уравнения, используя при построении

системы нормальных уравнений данные о фактических

значениях факторного признака Y

t 1

и результата St , а также данные о расчетных

значениях факторного признака Yt .