Математика

МатематикаПохожие презентации:

Статистическое изучение взаимосвязи социально - экономических явлений

1.

2.

Величинакоэффициента

корреляции

Характер связи

До 0,3

Практически отсутствует

0,3 0,5

Слабая

0,5 0,7

Умеренная

0,7 1,0

Сильная

3.

№студе

нта

Балл в

сессию (y)

Кол-во

пропущенных

семинаров (x)

1

2

3

4

5

6

7

8

9

5

3

4

4

3

2

5

4

5

10

3

Присоединенные

параллельные данные

x

y

1

8

3

5

8

10

2

4

2

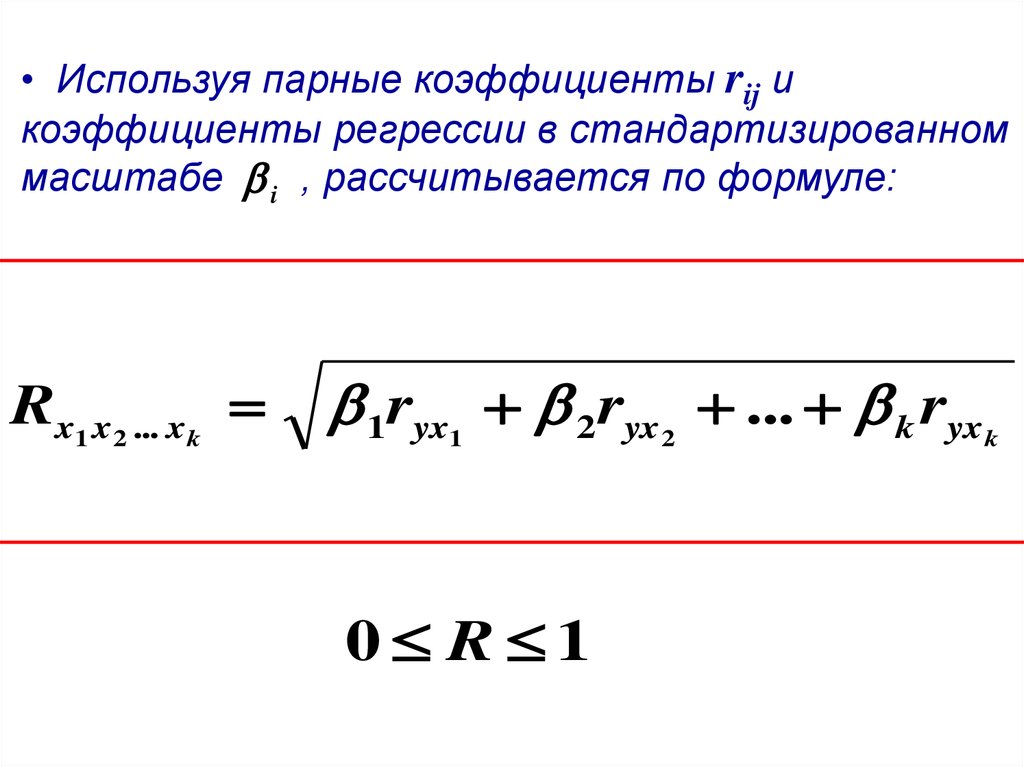

1

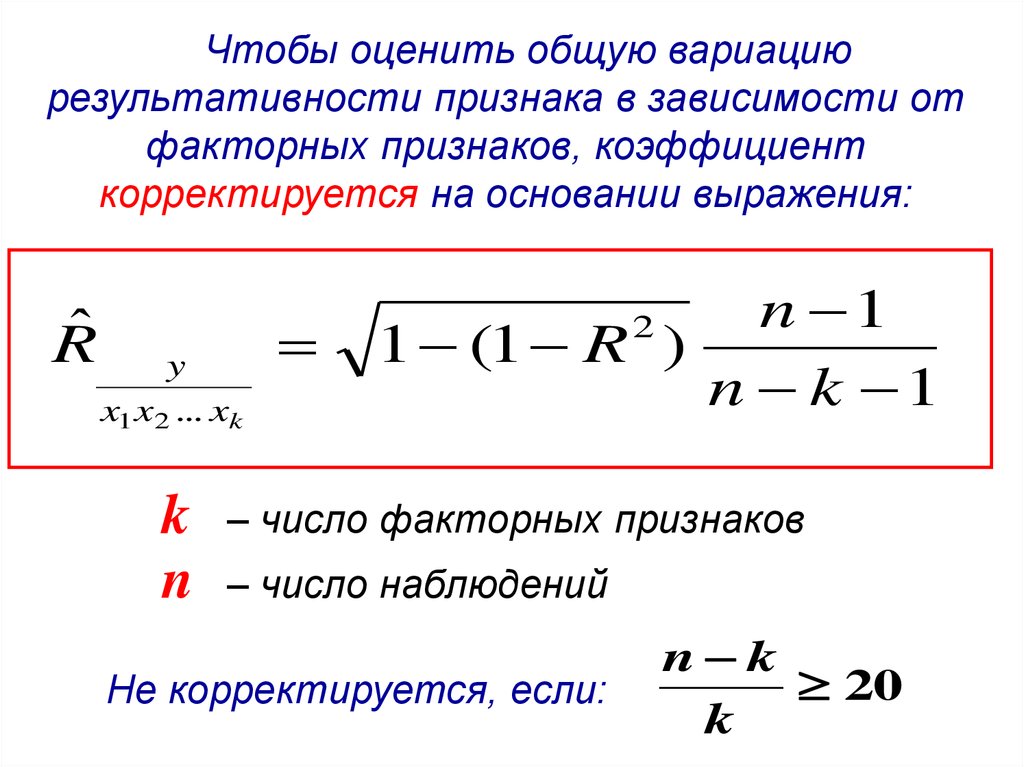

2

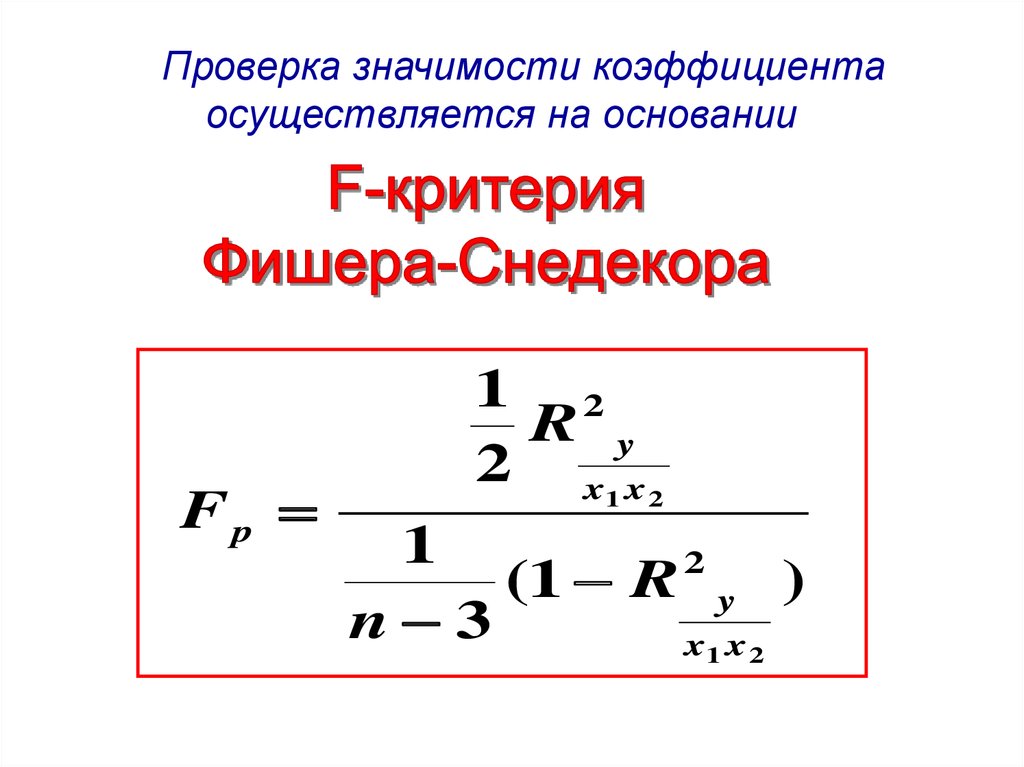

2

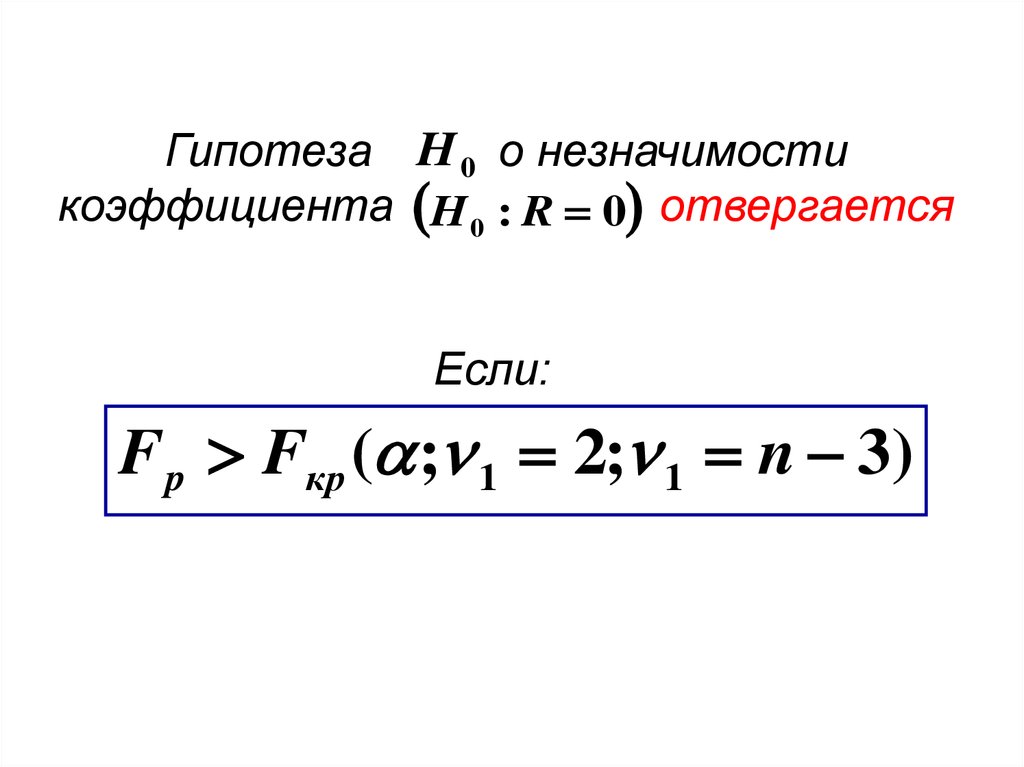

3

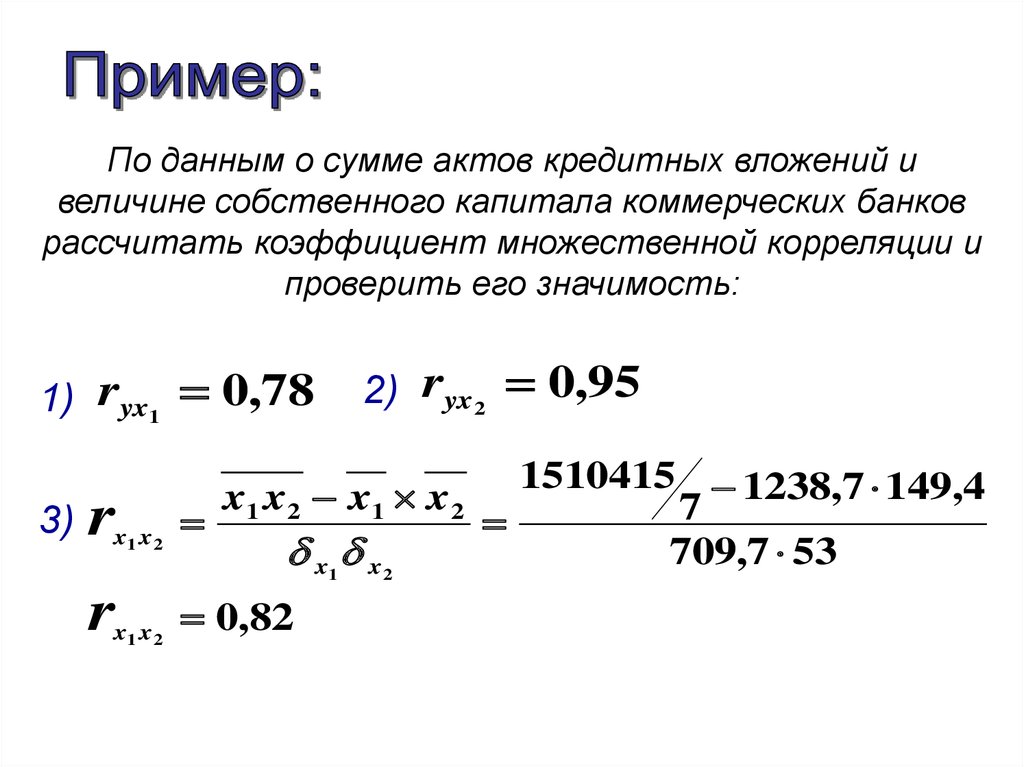

4

5

6

8

8

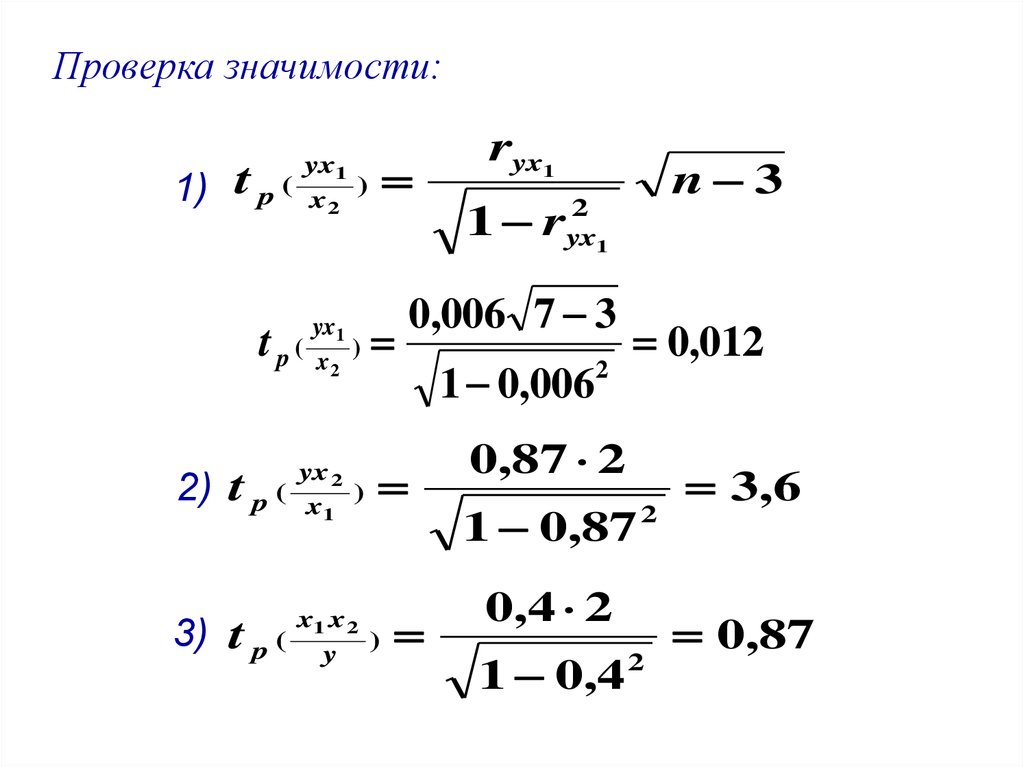

5

5

5

4

4

4

3

3

3

6

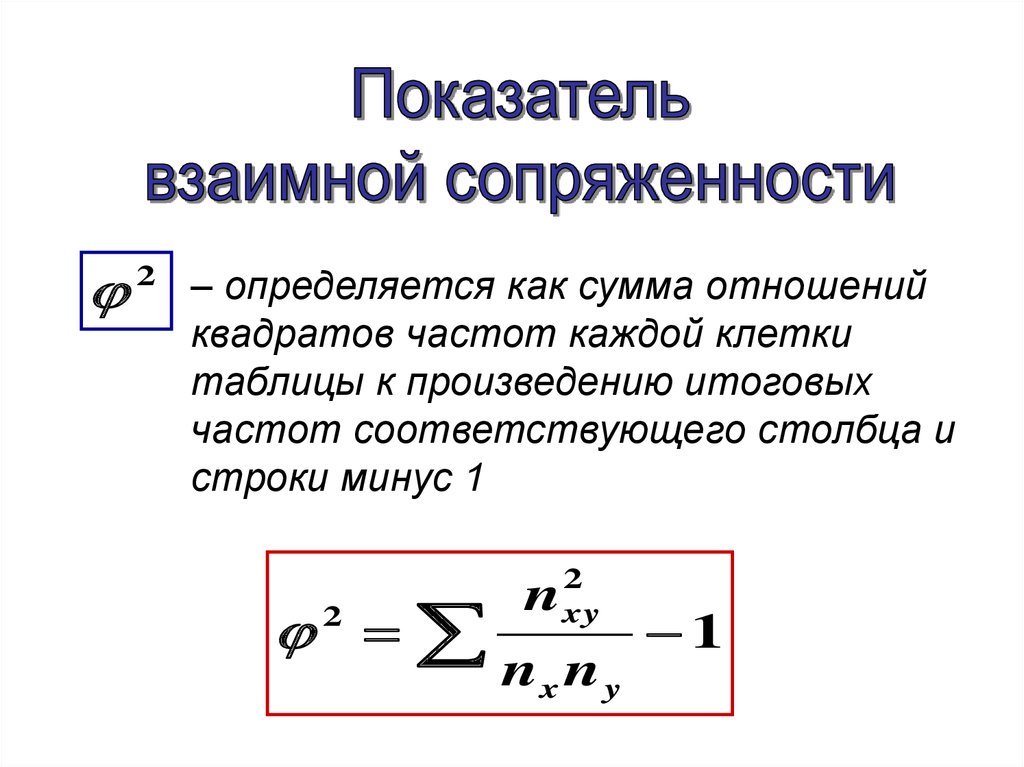

10

2

4.

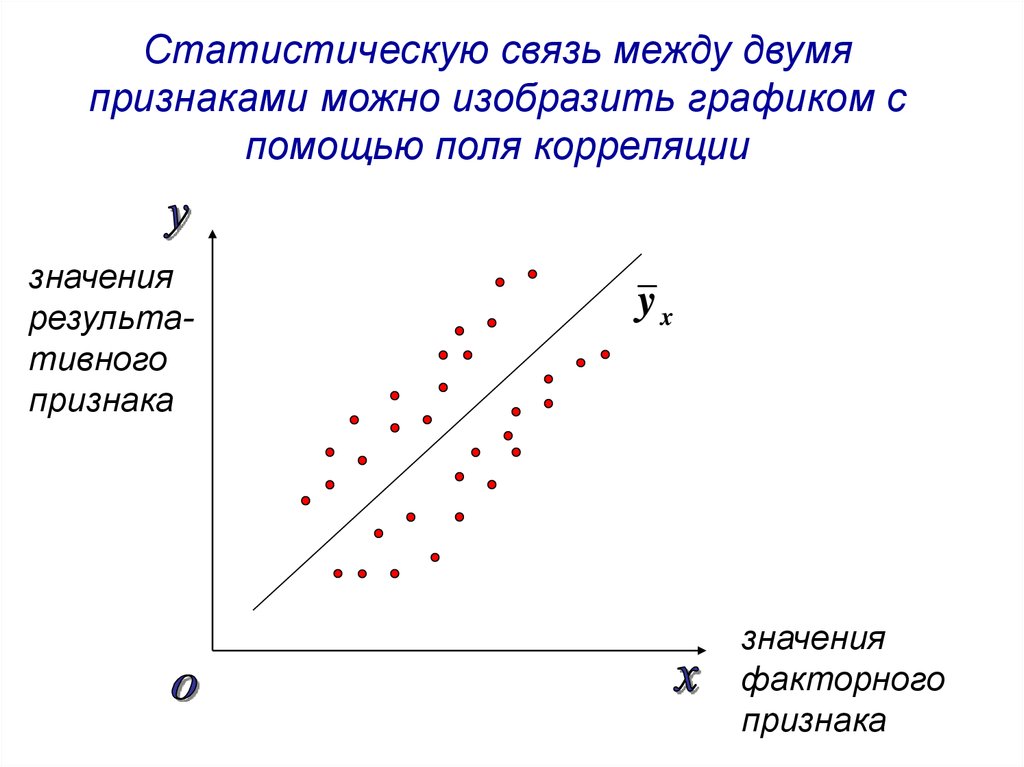

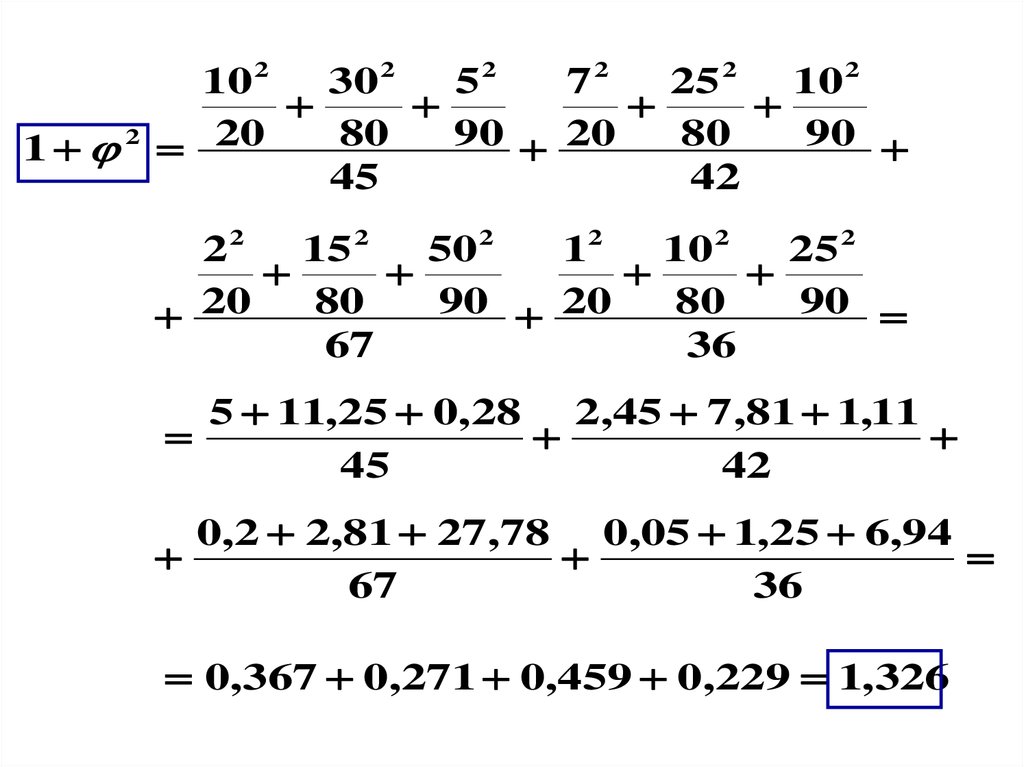

Статистическую связь между двумяпризнаками можно изобразить графиком с

помощью поля корреляции

значения

результативного

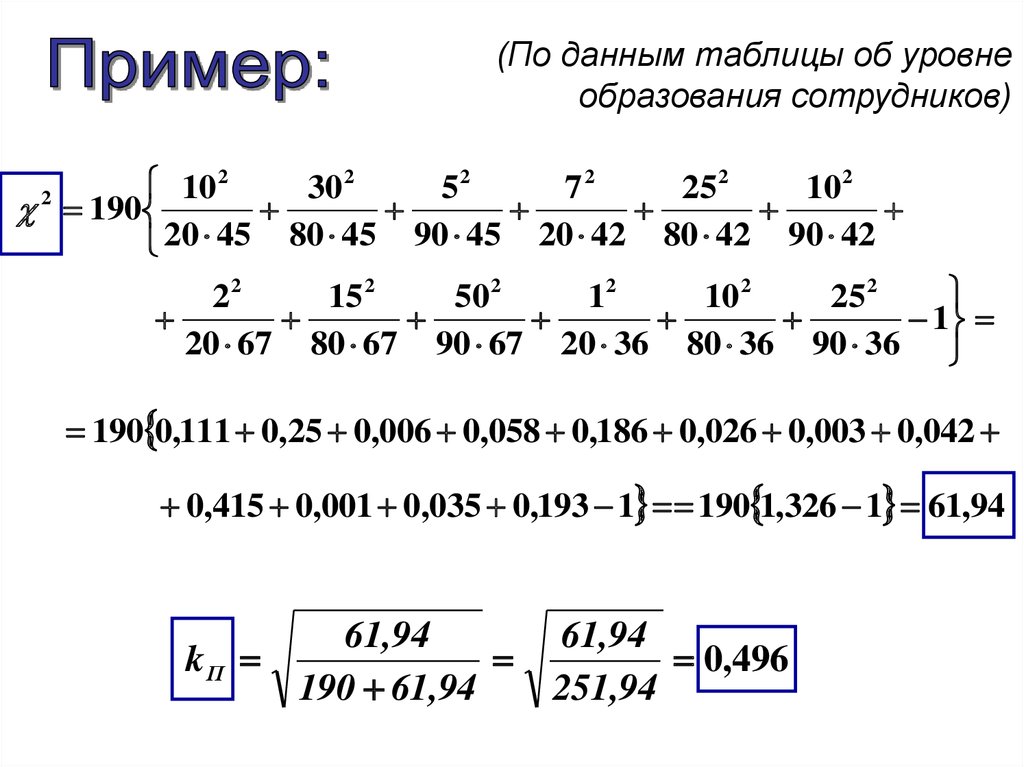

признака

yx

значения

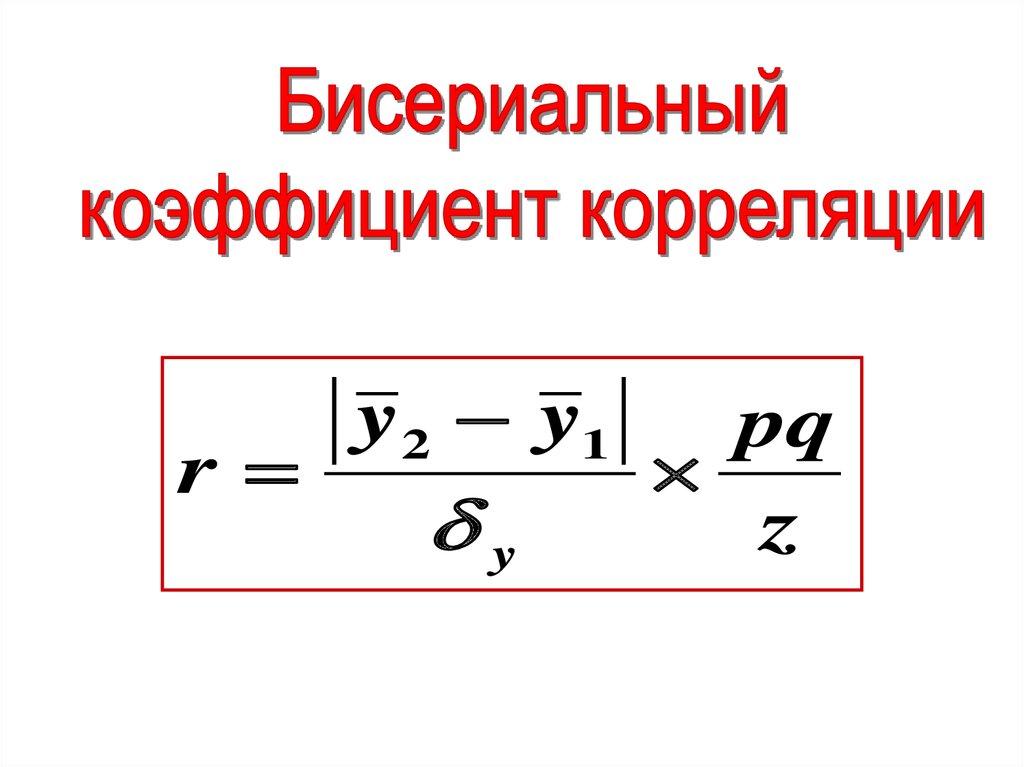

факторного

признака

5.

y5

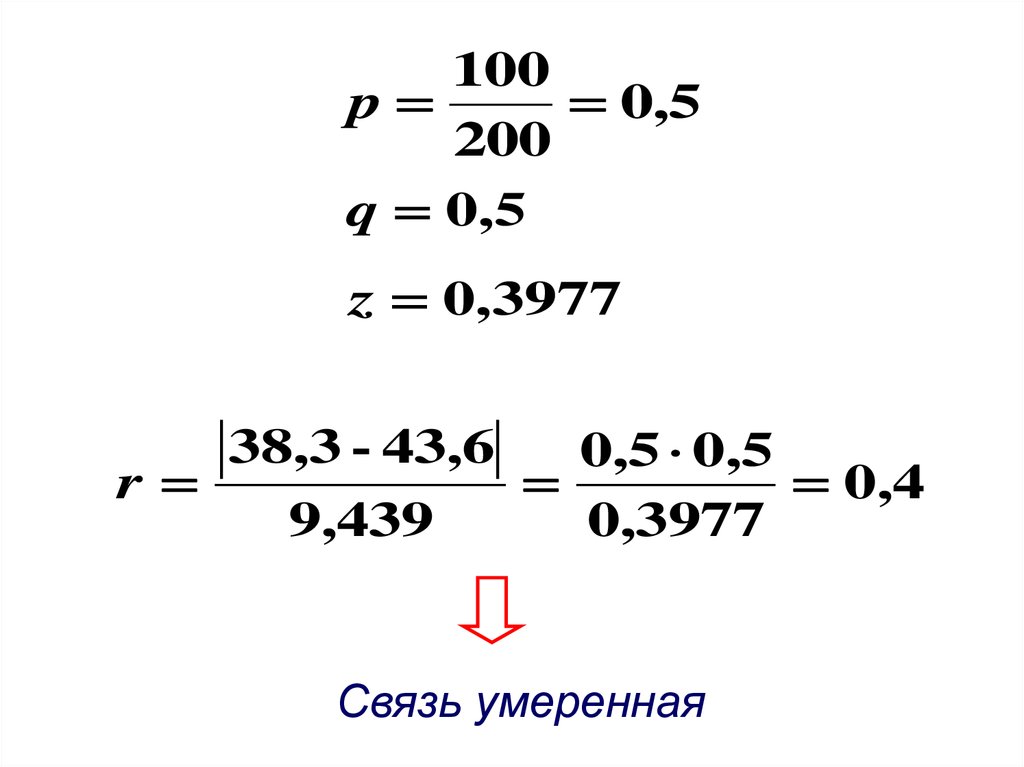

4

3

2

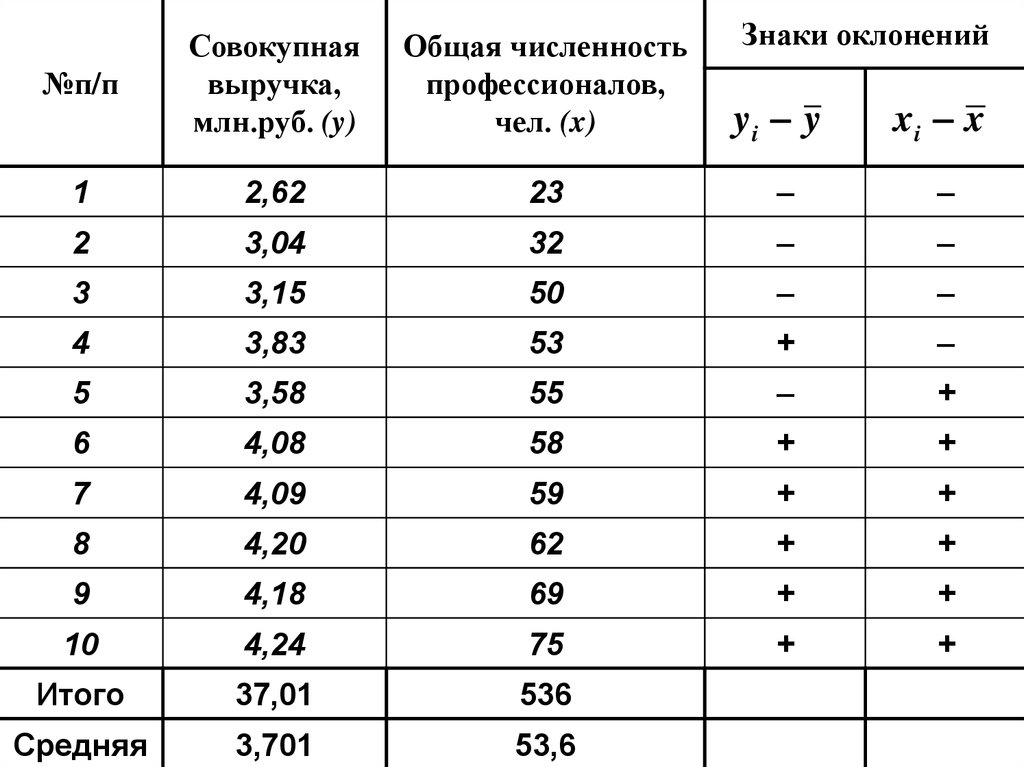

2

4

6

8

10

Кол-во пропущенных семинаров

x

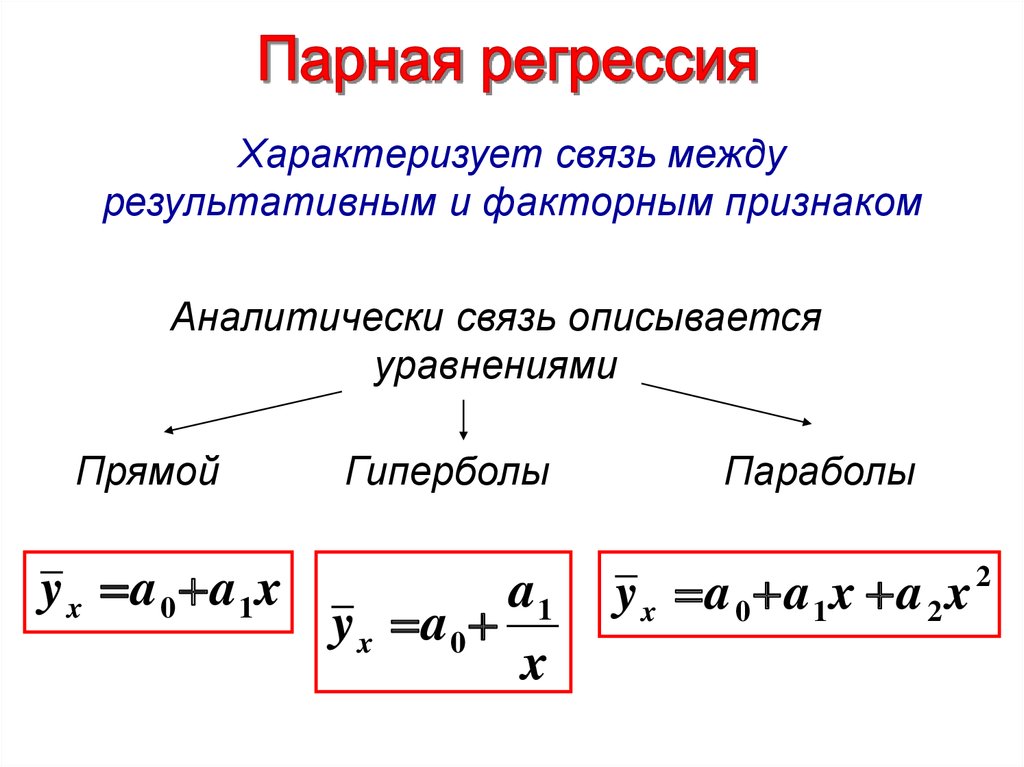

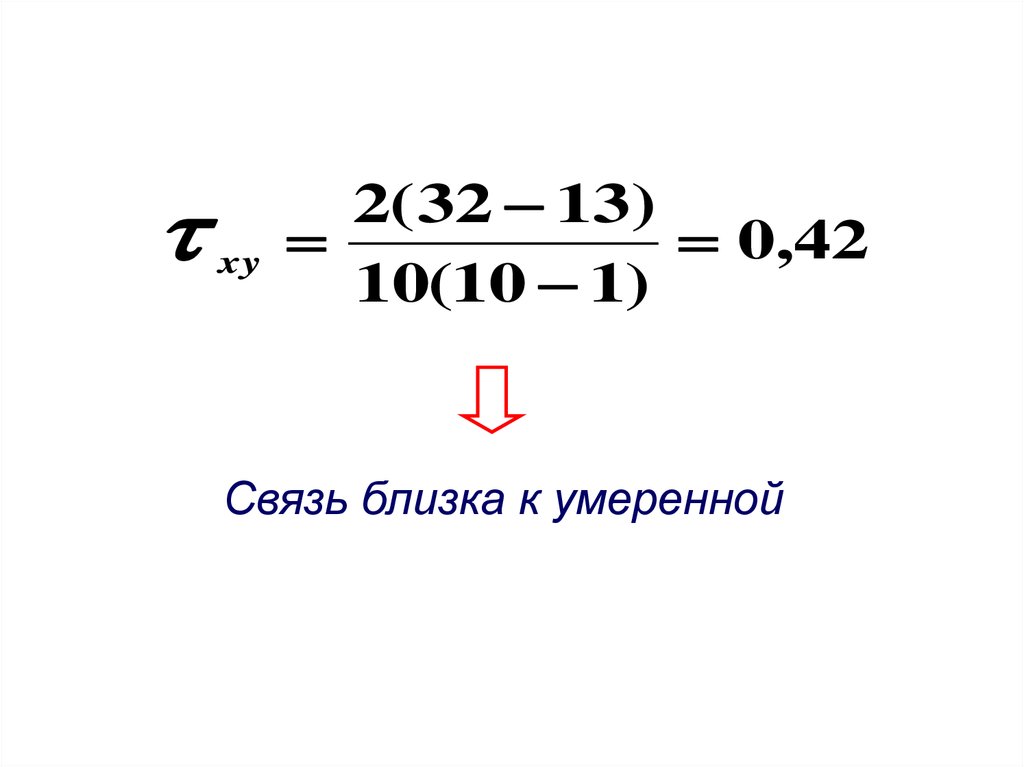

6.

Характеризует связь междурезультативным и факторным признаком

Аналитически связь описывается

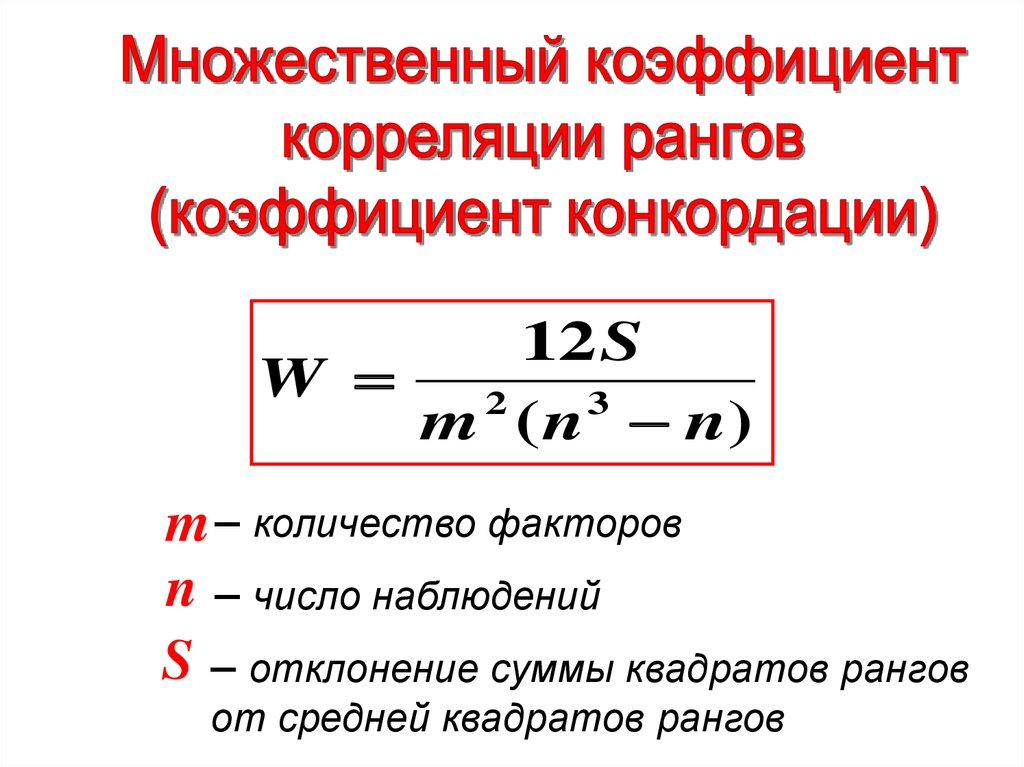

уравнениями

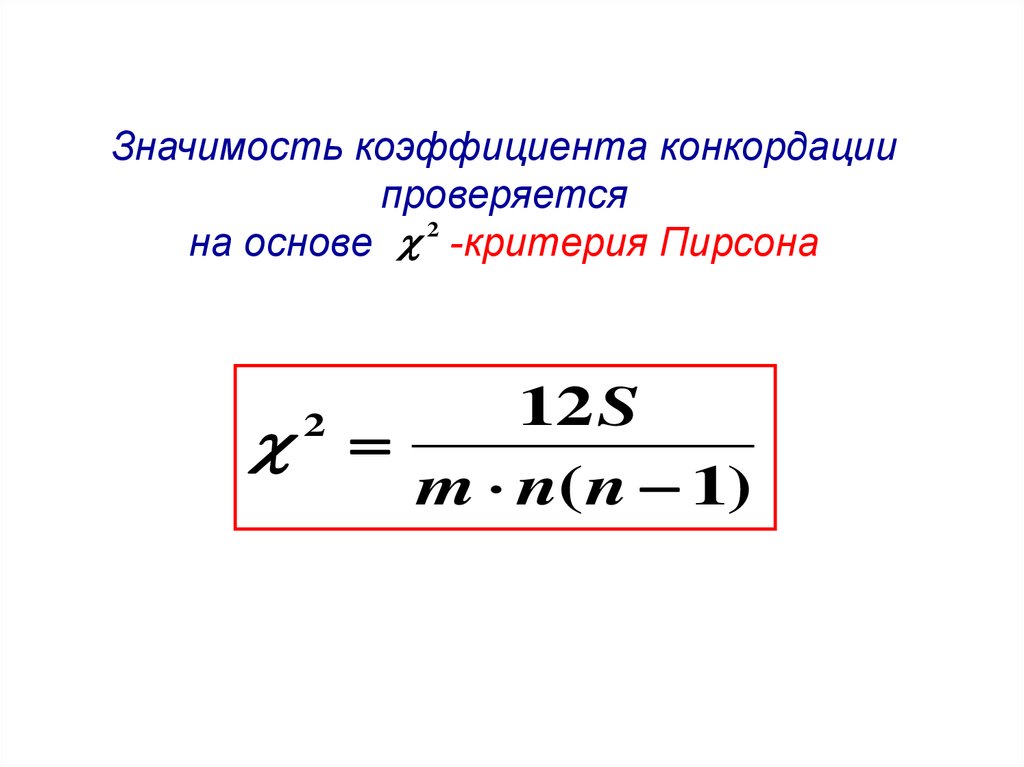

Прямой

y x a 0 a1x

Гиперболы

a1

y x a 0

x

Параболы

y x a 0 a1x a 2 x

2

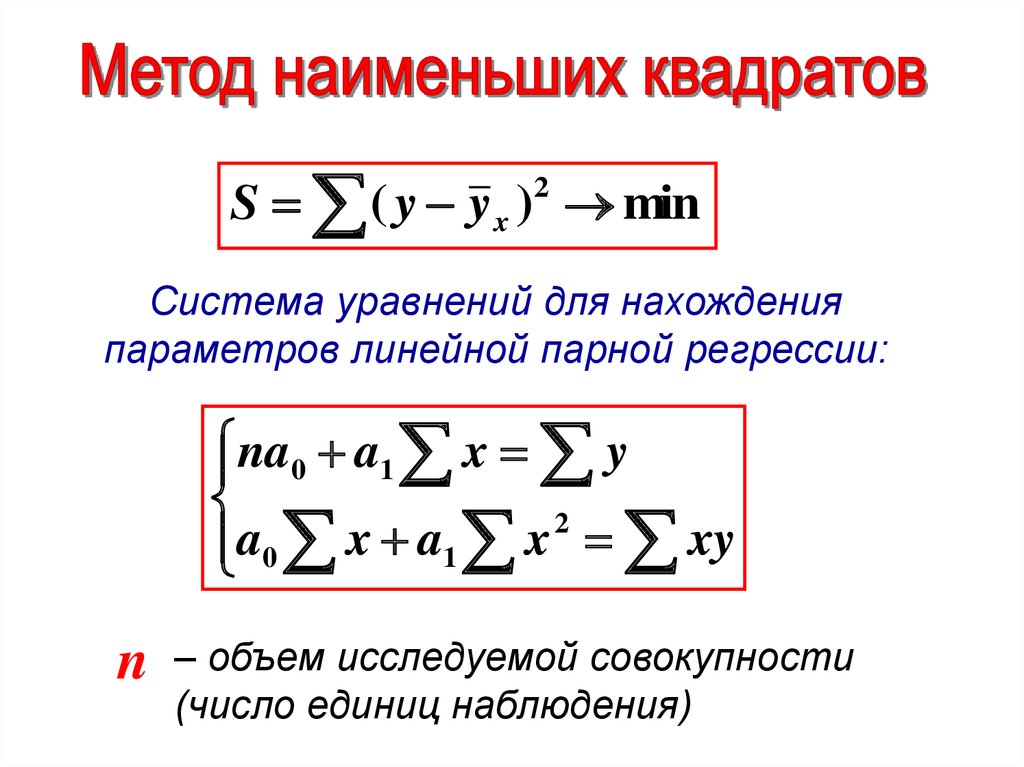

7.

S ( y y x ) min2

Система уравнений для нахождения

параметров линейной парной регрессии:

na0 a1 x y

2

a0 x a1 x xy

n

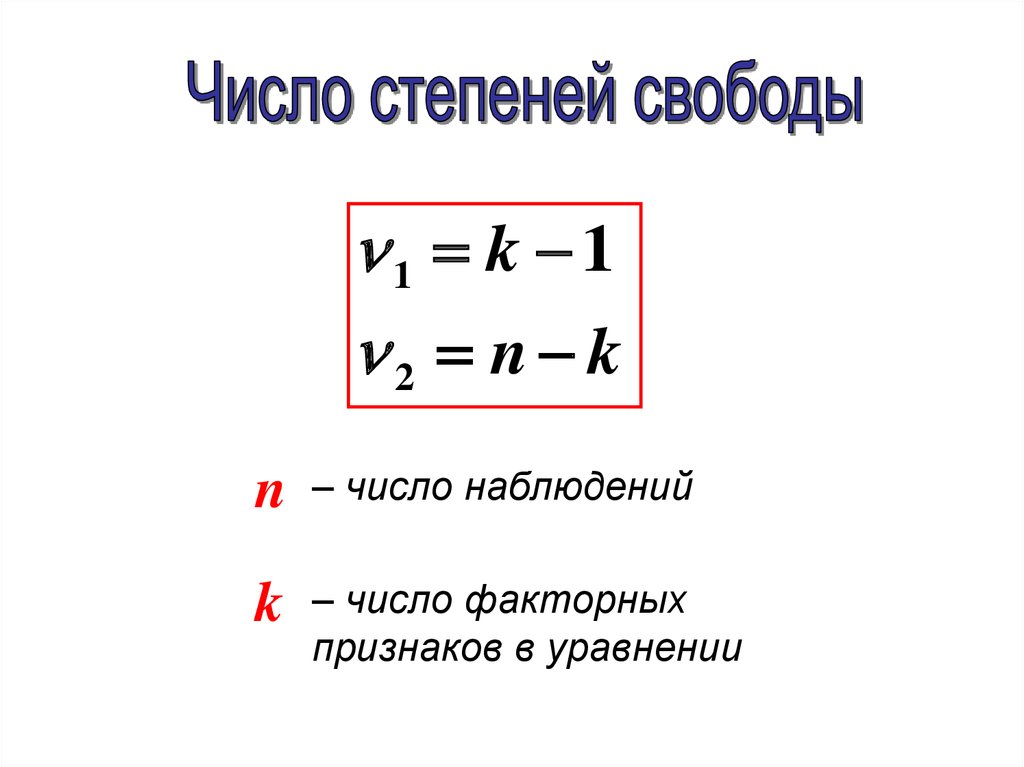

– объем исследуемой совокупности

(число единиц наблюдения)

8.

№п/п

Число

профессион

алов, чел.

(x)

Совокупная

выручка,

млн. руб. (y)

x2

xy

yx

1

23

2,62

529

60,26

2,661

2

32

3,04

1024

97,28

2,967

3

50

3,15

2500

157,50

3,579

4

53

3,83

2809

202,99

3,681

5

55

3,58

3025

196,90

3,749

6

58

4,08

3364

236,64

3,851

7

59

4,09

3481

241,31

3,885

8

62

4,20

3844

260,40

3,987

9

69

4,18

4761

288,42

4,225

10

75

4,24

5625

318,00

4,429

Итог:

536

37,01

30962

2059,7

37,010

9.

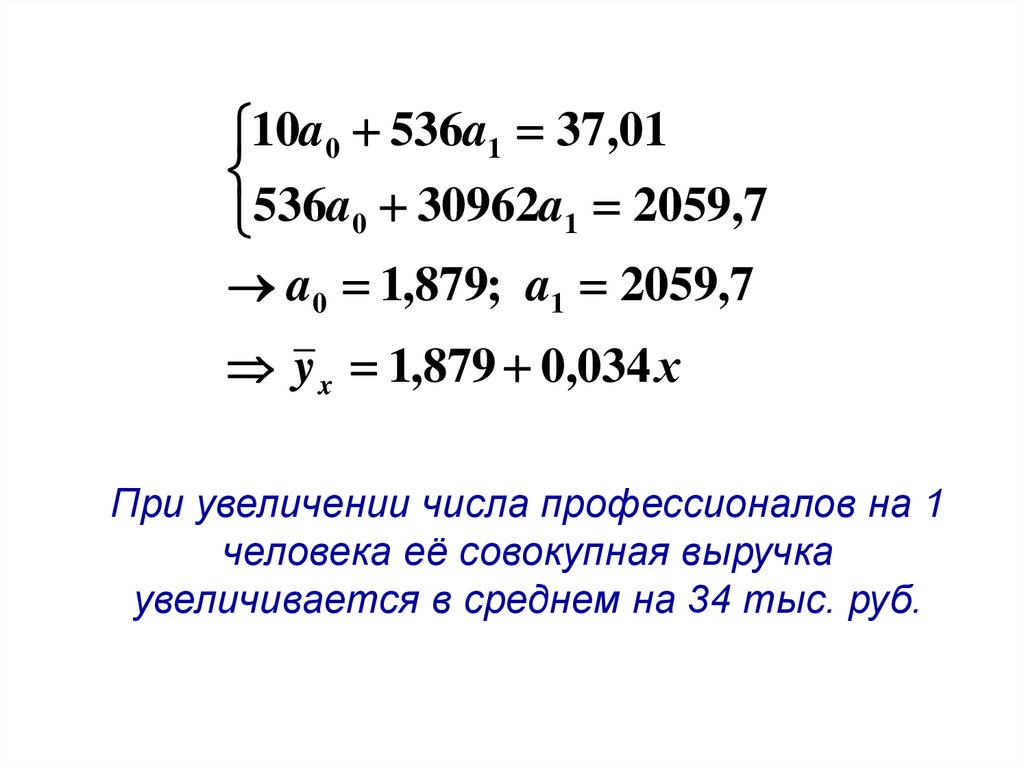

10a0 536a1 37,01536a0 30962a1 2059,7

a0 1,879; a1 2059,7

y x 1,879 0,034 х

При увеличении числа профессионалов на 1

человека её совокупная выручка

увеличивается в среднем на 34 тыс. руб.

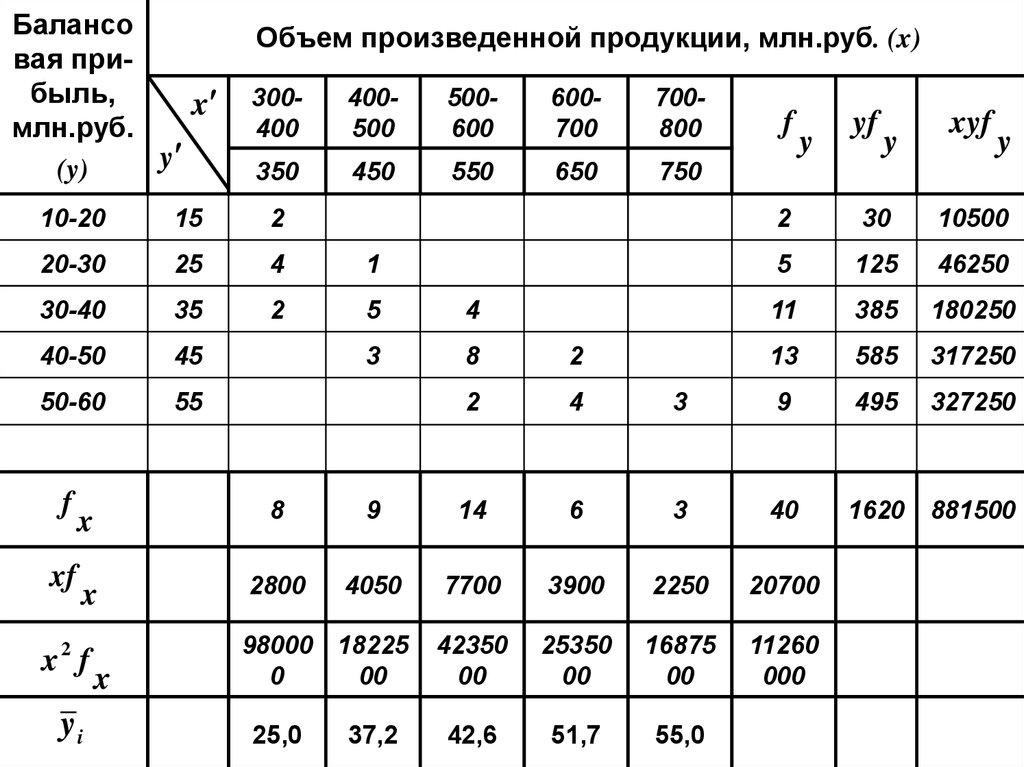

10.

Балансовая прибыль,

x

млн.руб.

y

(y)

Объем произведенной продукции, млн.руб. (x)

300400

400500

500600

600700

700800

350

450

550

650

750

10-20

15

2

20-30

25

4

1

30-40

35

2

5

4

40-50

45

3

8

2

50-60

55

2

4

f

xf

f

y

5

125

46250

11

385

180250

13

585

317250

3

9

495

327250

1620 881500

14

6

3

40

x

2800

4050

7700

3900

2250

20700

98000 18225

0

00

42350

00

25350

00

16875

00

11260

000

42,6

51,7

55,0

25,0

37,2

y

10500

9

yi

xyf

30

8

x

y

2

x

x2 f

yf

11.

Считая, что зависимость описываетсяуравнением прямой, коэффициенты а0 и а1

определяются из системы нормальных

уравнений:

na0 a1 xf yf

x

y

2

a

x

f

a

x

f xyf

0 x

1

x

xy

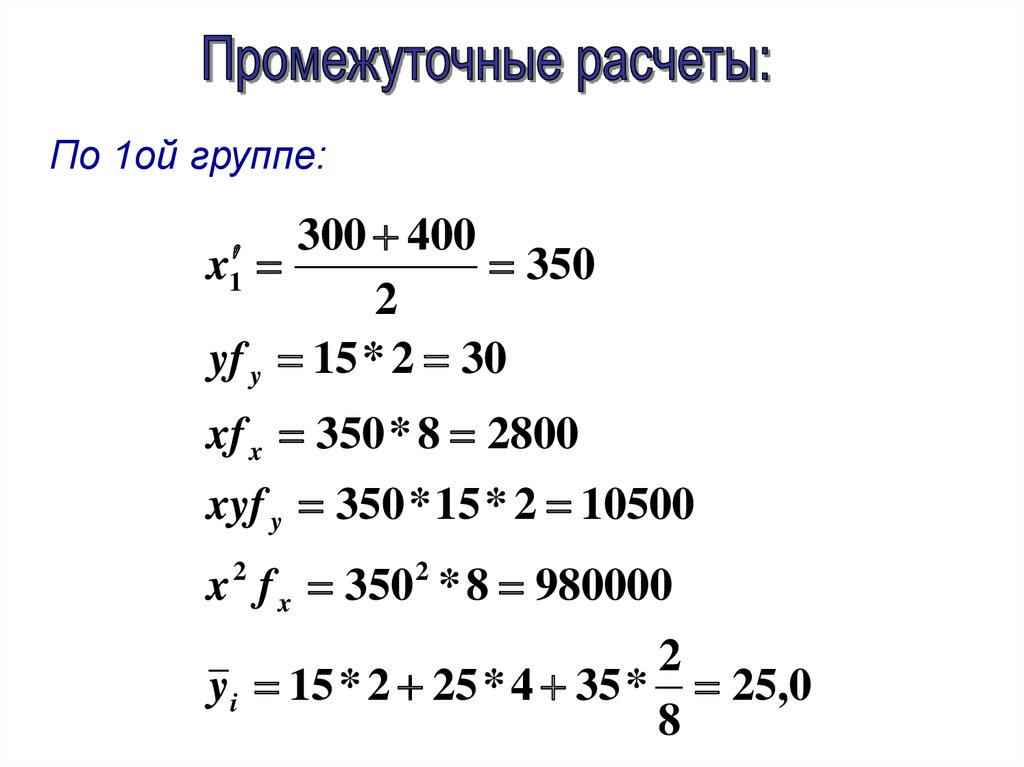

12.

По 1ой группе:300 400

x1

350

2

yf y 15 * 2 30

xf x 350 * 8 2800

xyf y 350 * 15 * 2 10500

x f x 350 * 8 980000

2

2

2

yi 15 * 2 25 * 4 35 * 25,0

8

13.

По 2ой группе:400 500

x 2

450

2

yf y 25 * 5 125

xf x 450 * 9 4050

xyf y 350 * 25 * 4 450 * 25 * 1 46250

x f x 450 * 9 1822500

2

2

3

yi 25 * 1 35 * 5 45 * 37,2

9

14.

40a0 20700a1 160020700a0 11260000a1 881500

a0 0,9; a1 0,08

y x 0,9 0,08 x

При увеличении объема выпуска на 1

млн.руб. балансовая прибыль в среднем

увеличивается на 80 тыс. руб.

15.

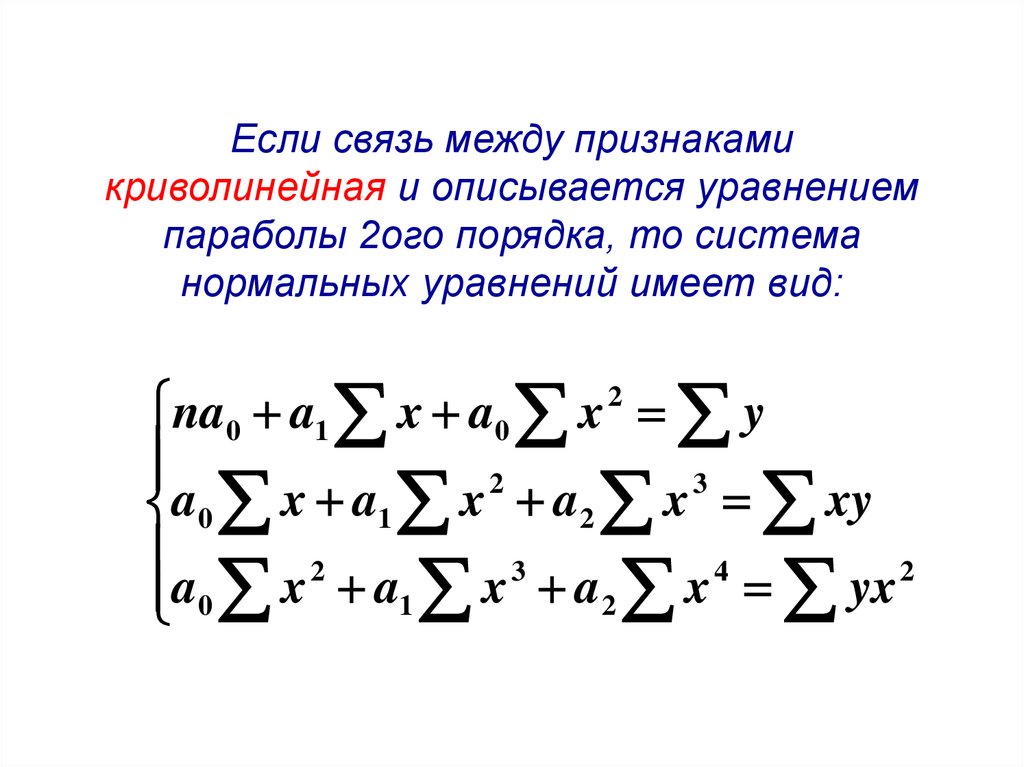

Если связь между признакамикриволинейная и описывается уравнением

параболы 2ого порядка, то система

нормальных уравнений имеет вид:

na0 a1 x a0 x 2 y

2

3

a0 x a1 x a2 x xy

2

3

4

2

a0 x a1 x a2 x yx

16.

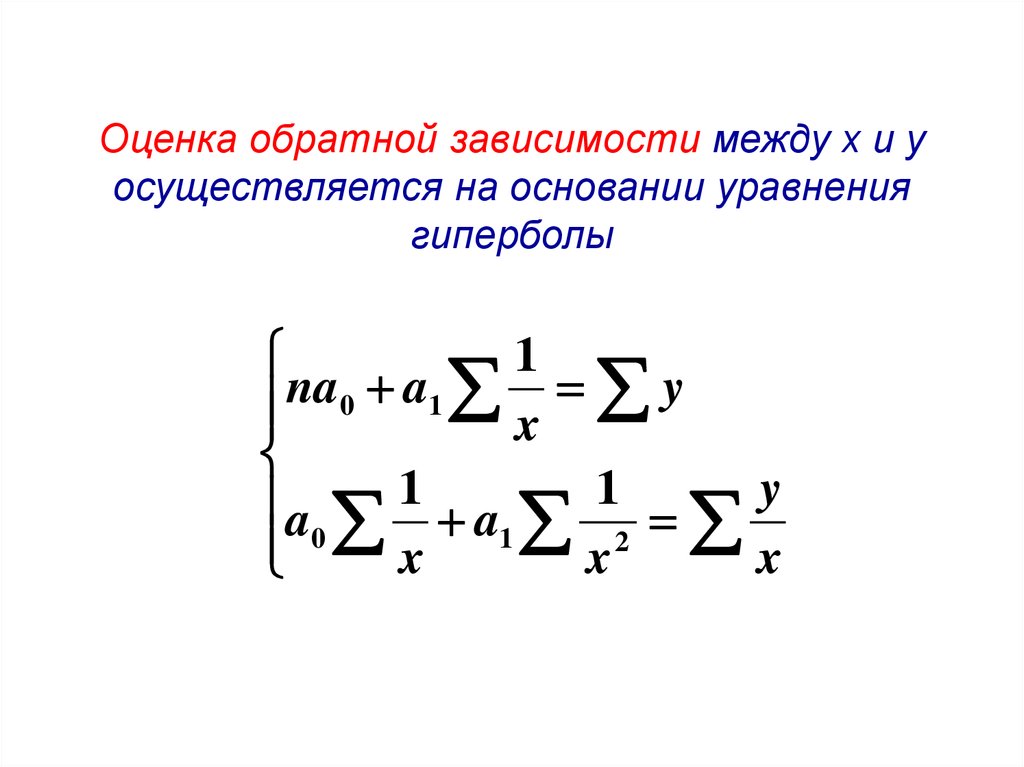

Оценка обратной зависимости между х и уосуществляется на основании уравнения

гиперболы

1

na0 a1 x y

1

1

y

a

a

0

1

2

x

x

x

17.

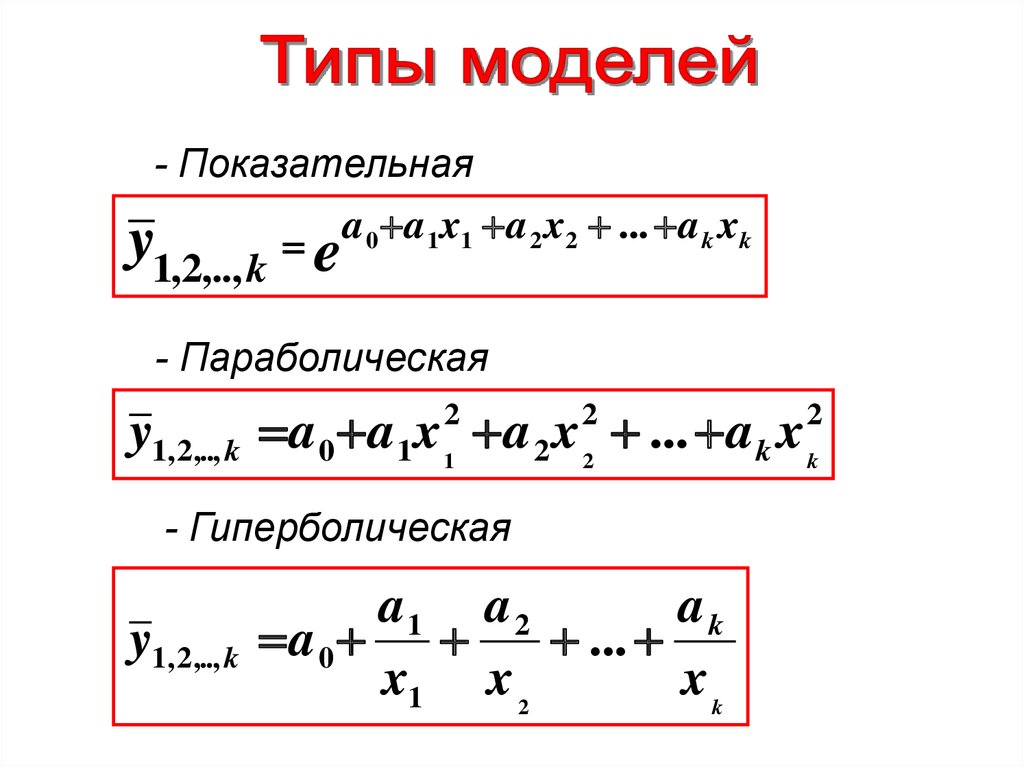

Характеризующих зависимости междусоциально-экономическими движениями

- Линейная

y1, 2,.., k a 0 a 1 x1 a 2 x2 ... a k xk

- Степенная

y1, 2,.., k a 0 x 1 * x 2 ... xk

a1

a2

ak

18.

- Показательнаяy1,2,.., k ea a x

0

1 1

a 2 x2 ... a k xk

- Параболическая

y1, 2,.., k a 0 a1x 1 a 2 x 2 ... a k x k

2

2

- Гиперболическая

y1, 2,.., k

ak

a1 a 2

a 0

...

x1 x 2

xk

2

19.

№ банка1

2

3

4

5

6

7

Итого

Сумма

активов(y)

3176

3066

2941

1997

1865

1194

518

14757

Кредитные

вложения,

(x1)

2496

1962

783

1319

1142

658

311

8671

Собственн

о капита,

(x2)

209

201

177

136

175

88

60

1046

yx 1

7927296

6015492

2302803

2634043

2129830

785652

16198

21956214

x 12

6230016

3849444

613089

1739761

1304164

432964

96721

14266159

y2

10086976

9400356

86494481

3988009

3478225

1425636

268324

37297007

x1 x2

521664

394362

138591

179384

199850

57904

18660

1510415

x 22

43681

40401

31329

18496

30625

7744

3600

175876

yx2

663784

616266

520557

271592

326375

105072

31080

2534726

yx

3153*

3000

2554

1886

2533

1057

574

14757

20.

Система нормальных уравнений имеет вид:na0 a1 x1 a2 x2 y

2

a

x

a

x

0 1 1 1 a2 x1 x2 yx1

2

2

a

x

a

x

x

a

x

yx

0 2

1 1 2

2 2

7a0 8671a1 1046a2 14757

8671a0 14266159a1 1510415a2 21956214

1046a 1510415a 175876a 2534726

0

1

2

21.

* 3153 443,4 0,0368 2496 16,77 209a 0 443,4;

a1 0,0368

a2 16,77

y x1, x2 443,4 0,368 x1 16,77 x2

При увеличении кредитных вложений на 1

млн.руб. и собственного капитала

коммерческих банков на 1 млн.руб. стоимость

их активов в среднем увеличивается на 0,0368

млн.руб. и 16,77 млн.руб.

22.

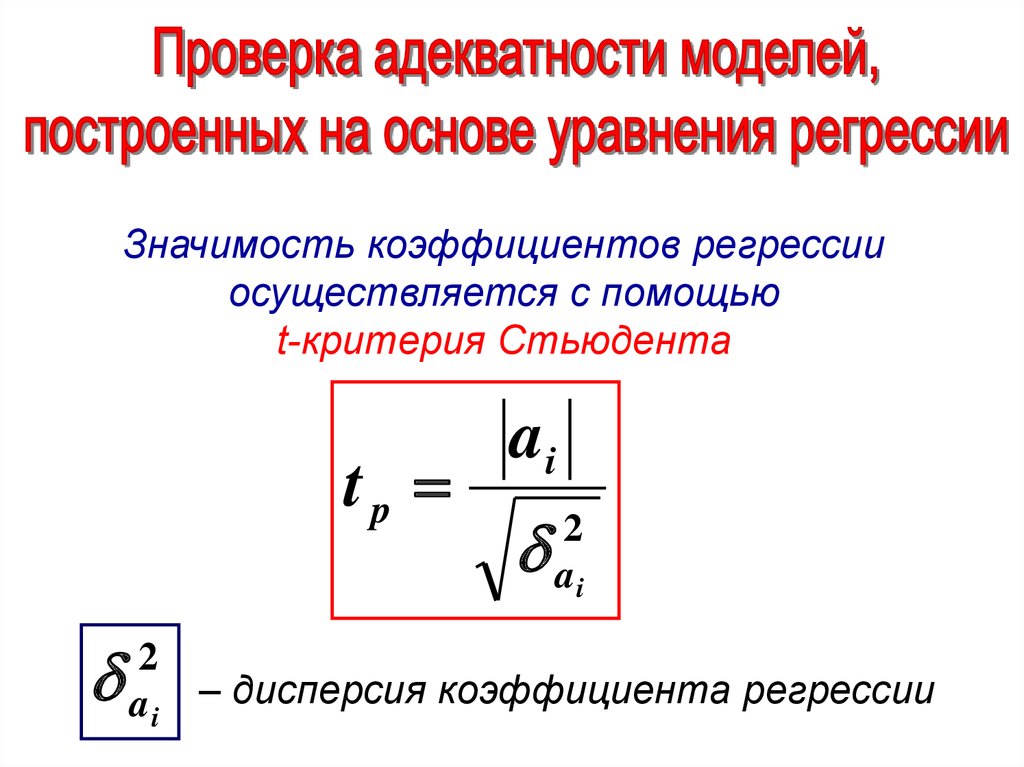

Значимость коэффициентов регрессииосуществляется с помощью

t-критерия Стьюдента

tp

2

ai

ai

2

ai

– дисперсия коэффициента регрессии

23.

Параметр модели признаетсястатистически значимым, если

t p t кр ( ; n k 1)

– уровень значимости проверки гипотезы о

равенстве нулю параметров, измеряющих

связь

n k 1

– число степеней свободы,

которое характеризует число

свободно варьирующих

элементов совокупности

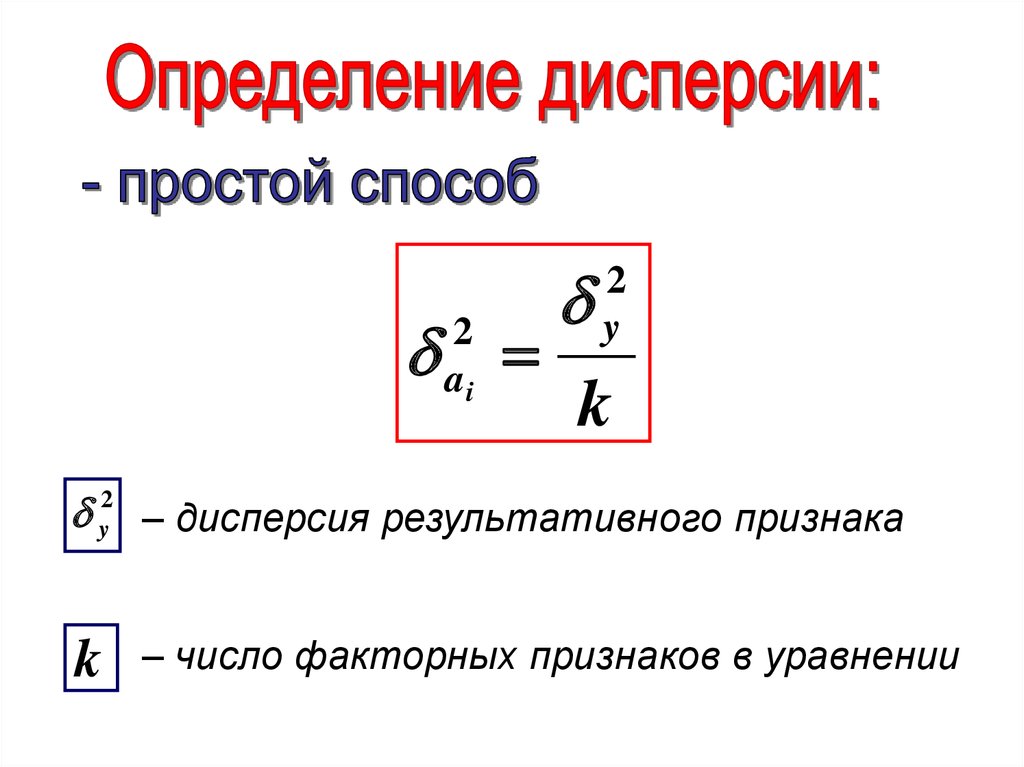

24.

2ai

2

y

k

y2 – дисперсия результативного признака

k

– число факторных признаков в уравнении

25.

ai

y 1 R

2

x n 1 Ri

i

Ri – величина множественного коэффициента

корреляции по фактору xi с остальными

факторами

26.

Проверка адекватности всей моделиосуществляется с помощью расчета

F-критерия и величины средней ошибки

аппроксимации E

Если

F p F

при

0,05 или 0,01

То H 0 – гипотеза о несоответствии

заложенных в уравнение регрессии связей

реально существующим отвергается

27.

1 k 12 n k

n

– число наблюдений

k

– число факторных

признаков в уравнении

28.

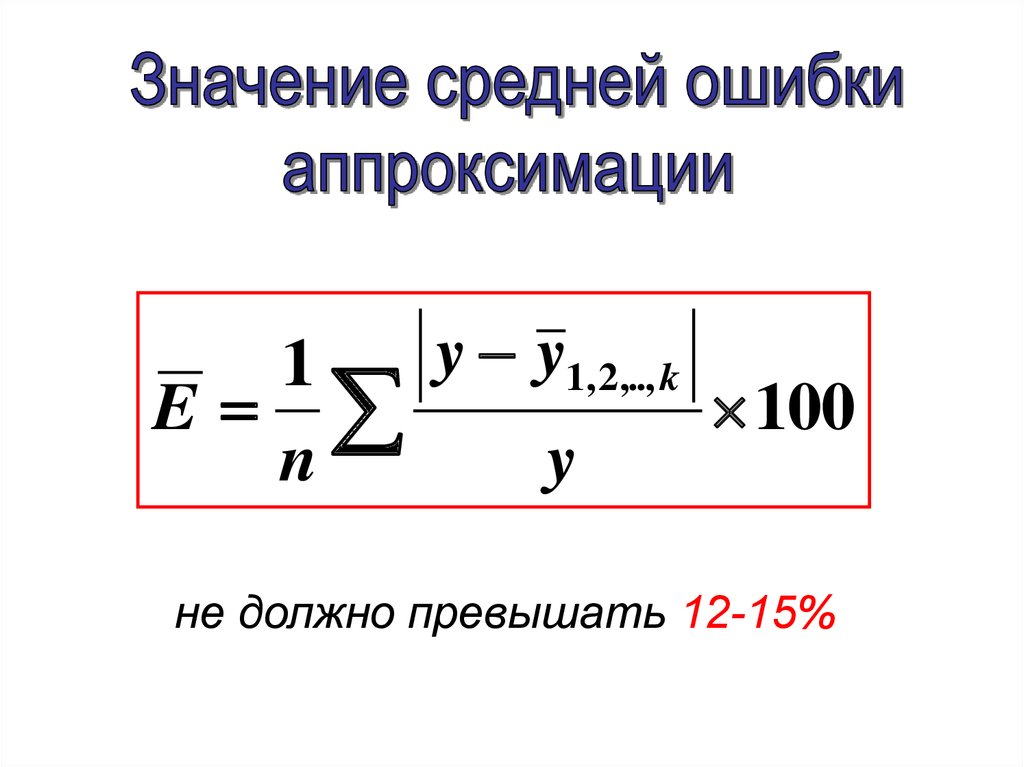

y y1, 2,.., k1

E

100

n

y

не должно превышать 12-15%

29.

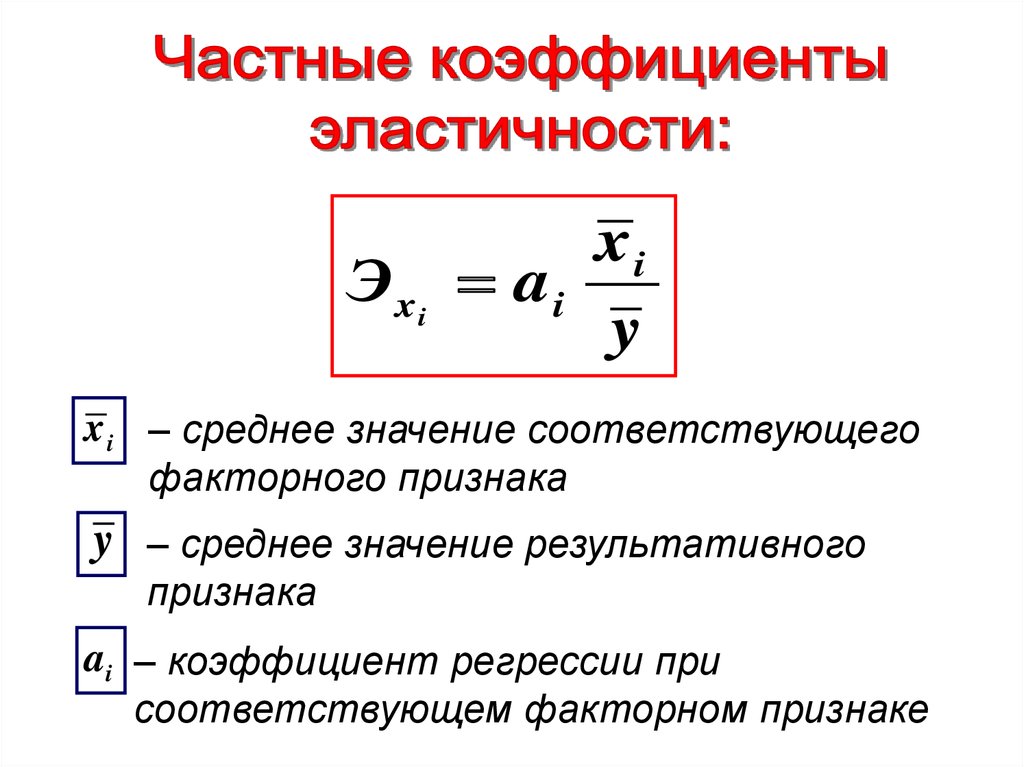

Э xixi

ai

y

x i – среднее значение соответствующего

факторного признака

y – среднее значение результативного

признака

ai – коэффициент регрессии при

соответствующем факторном признаке

30.

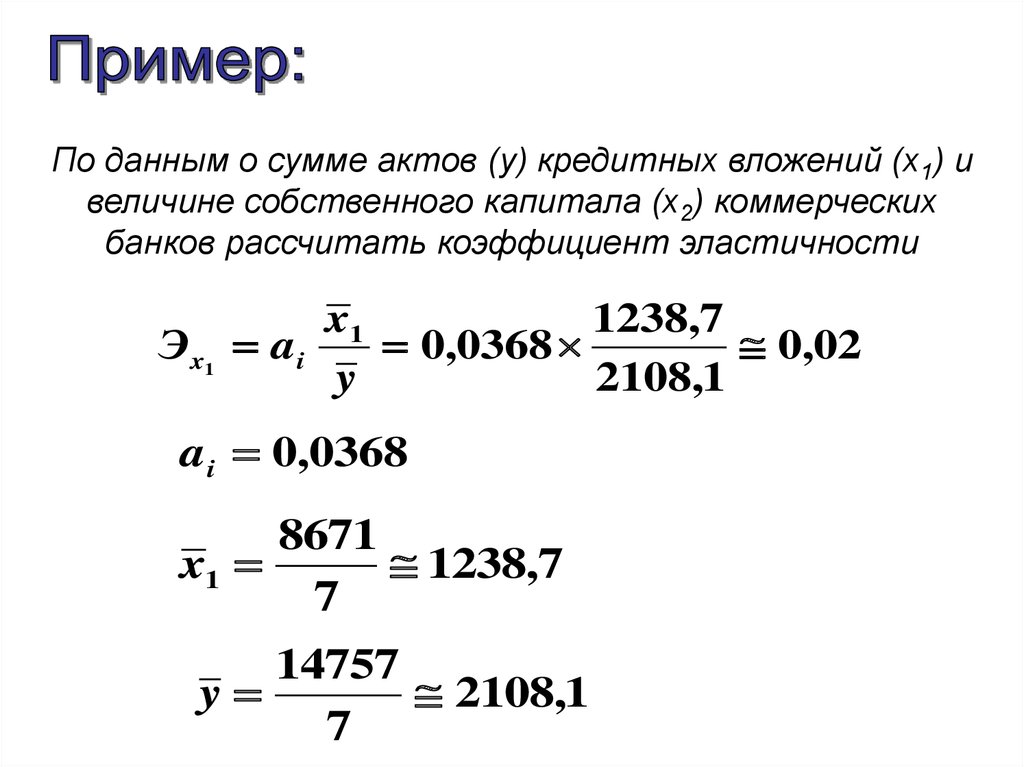

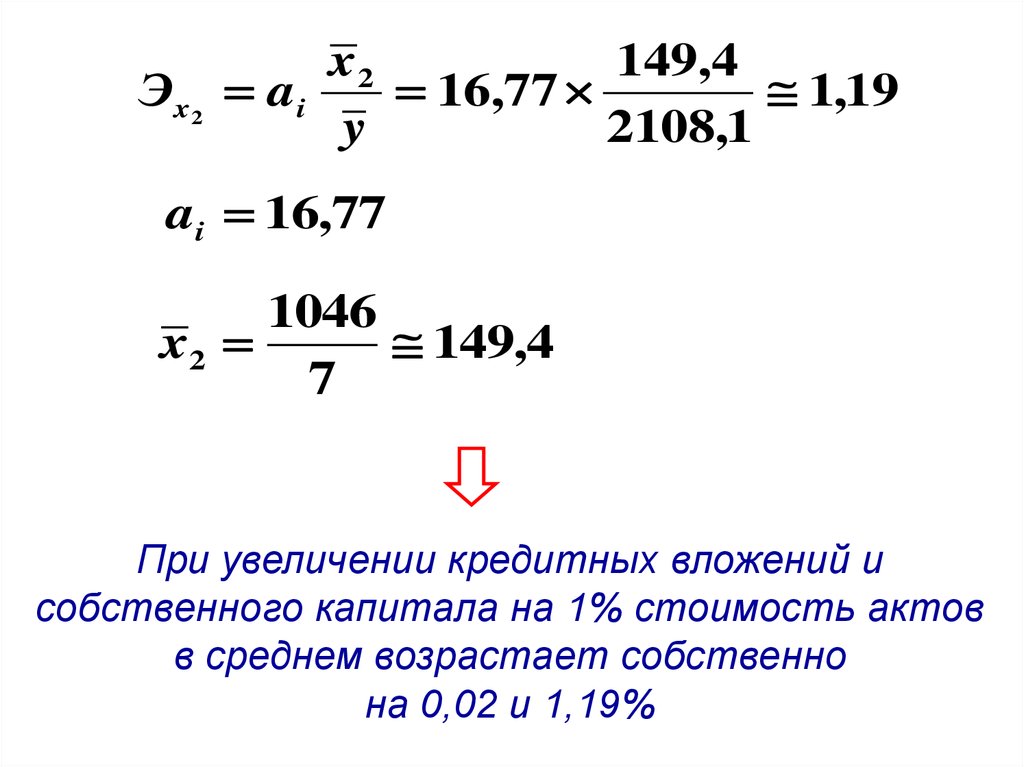

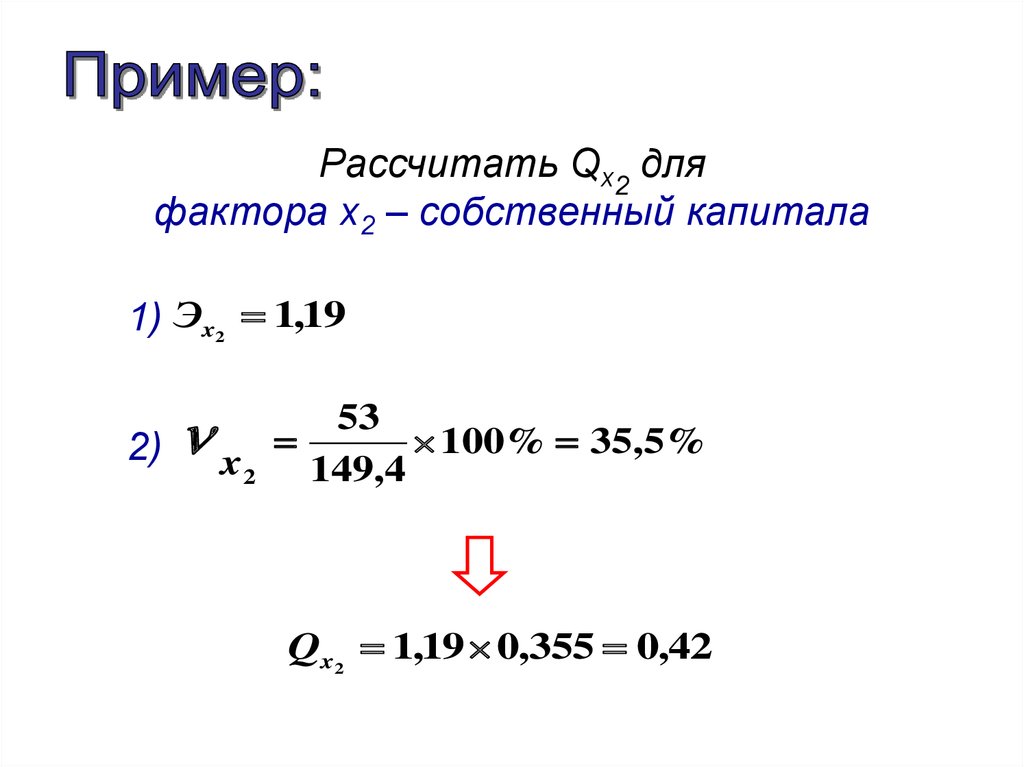

По данным о сумме актов (y) кредитных вложений (x1) ивеличине собственного капитала (х2) коммерческих

банков рассчитать коэффициент эластичности

Э x1

x1

1238,7

ai

0,0368

0,02

y

2108,1

ai 0,0368

8671

x1

1238,7

7

14757

y

2108,1

7

31.

Э x2x2

149,4

ai

16,77

1,19

y

2108,1

ai 16,77

1046

x2

149,4

7

При увеличении кредитных вложений и

собственного капитала на 1% стоимость актов

в среднем возрастает собственно

на 0,02 и 1,19%

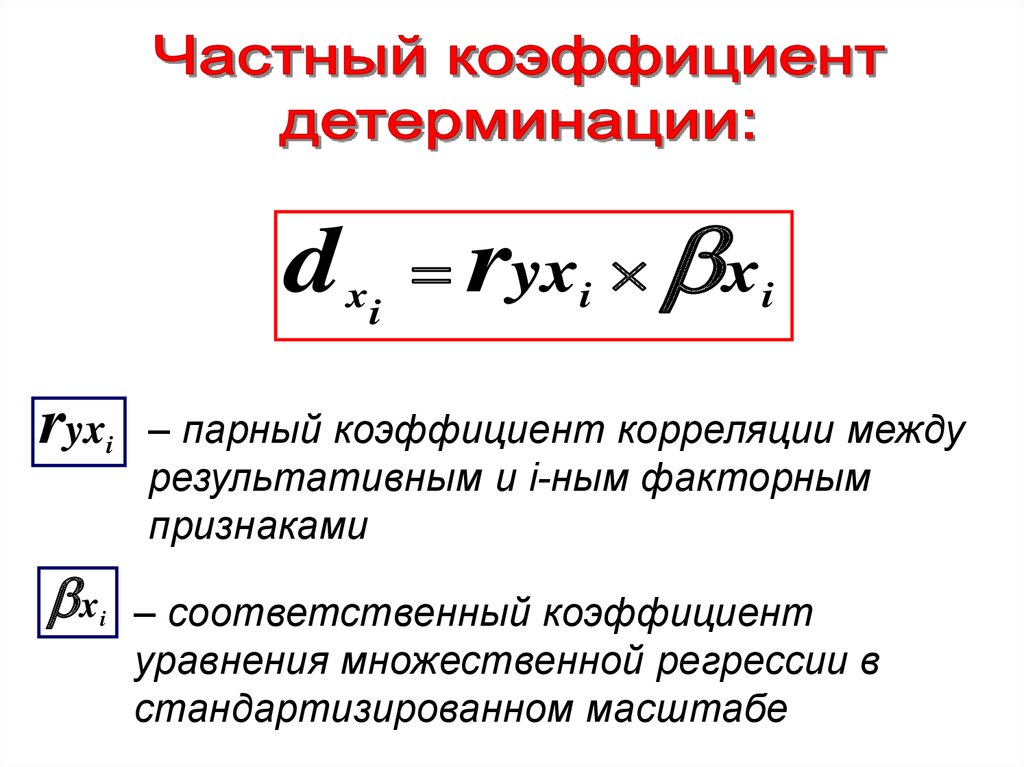

32.

dryx

x

i

i

xi

ryxi

x

i

– парный коэффициент корреляции между

результативным и i-ным факторным

признаками

– соответственный коэффициент

уравнения множественной регрессии в

стандартизированном масштабе

33.

Рассчитать частный коэффициентдетерминации для

фактора x1 – кредитного вложения

d

x1

ryx1

1) yx 1

yx1 y x 1

ryx1

x1 y

x

1

yx

1

n

21956214

3136602

7

2) y 2108,1 ; x1 1238,7

34.

3)x

2

1

x

2

x1

1

y

y y

2

2

14266159

2

1238,7 709,7

7

37297007

2

2108,1 949,6

7

3136602 2108,1 1238,7

4) ryx1

0,78

709,7 949,6

x1

709,7

5) xi ax1

0,0368

0,03

y

949,6

35.

6)d

x1

0,78 0,03 0,02

2% вариации стоимости активов

объясняется изменением величины

кредитных вложений

36.

Рассчитать частный коэффициентдетерминации для

фактора x2 – собственный капитал

1)

y 2108,1 ; x2 149,4

2534726

362103

2) yx 2

7

37.

3)x

2

175876

2

149,4

7

25125 22320 53

y 949,6

4)

362103 2108,1 149,4

ryx2

0,94

53 949,6

5)

53

x2 16,77 949,6 0,94

38.

6)d

x2

0,94 0,94 0,88

На 88% изменение стоимости

активов объясняется изменением

собственного капитала

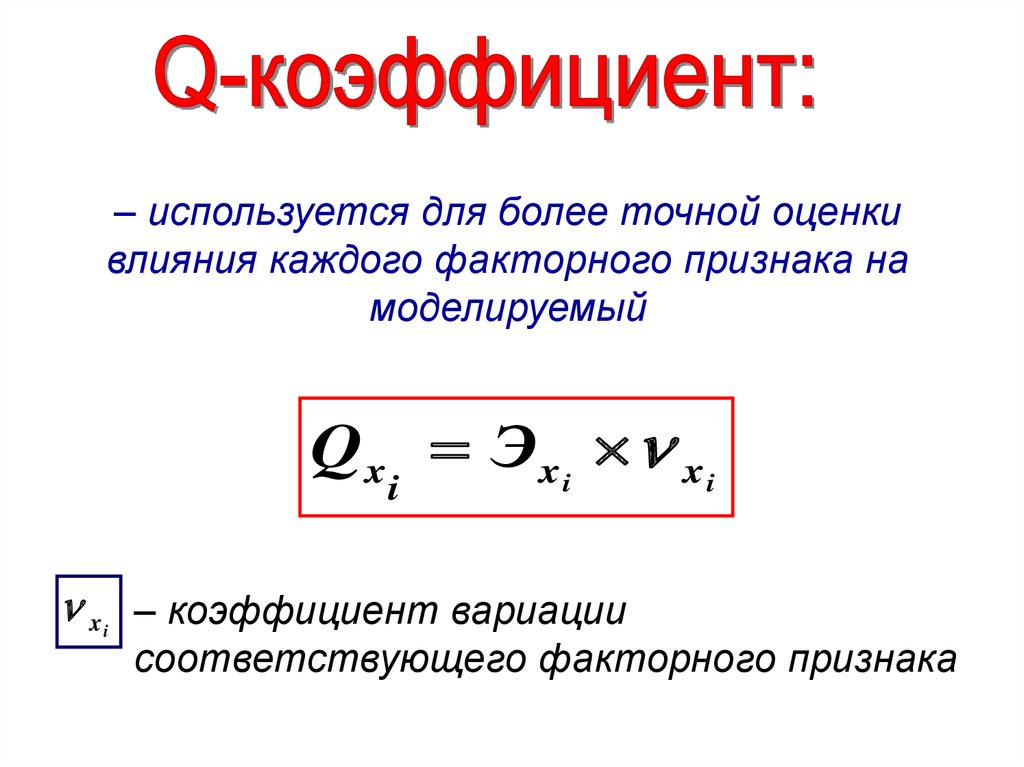

39.

– используется для более точной оценкивлияния каждого факторного признака на

моделируемый

Q x Э x i x i

i

x – коэффициент вариации

i

соответствующего факторного признака

40.

Рассчитать Qx1 дляфактора x1 – кредитного вложения

1) Эx 0,02

1

2)

x

709,7

100%

100% 57%

x1

x1

1238,7

1

Qx1 0,02 0,57 0,01

41.

Рассчитать Qx2 дляфактора x2 – собственный капитала

1) Эx 1,19

2

2)

53

100% 35,5%

x 2 149,4

Qx2 1,19 0,355 0,42

42.

Различные модификации ф-ии для расчетаданного коэффициента:

1)

2)

rxy

rxy

( x x )( y y )

x y

xy x y

x y

43.

При изучении совокупностей малого объема:3)

4)

rxy

n xy x y

n x 2 x 2 n y 2 y 2

rxy

2 x y

2

x

2

y

2

x y

(Через дисперсии

слагаемых)

44.

xrxy ai

y

i

ai

x

1 r 1

– коэффициент регрессии в уравнении связи

i

– среднее квадратичное отклонение,

соответствующее статистически

существенным факторным признакам

45.

Значениелинейного

коэффициента

связи

Характер связи

r=0

Отсутствует

0<r<1

Прямая

-1<r<0

Обратная

r=1

Интерпретация связи

С увеличением x

увеличивается y

С увеличением x

уменьшается y

Каждому значению

факторного признака

Функциональная

строго соответствует 1

значение результативного

признака

46.

Значимость линейного коэффициентакорреляции проверяется

на основе t-критерия Стьюдента

tp

2

xy

r

1 r

2

xy

( n 2)

при n<50

rxy

1 r

2

xy

( n 2)

47.

Значимость линейного коэффициентакорреляции проверяется

на основе t-критерия Стьюдента

tp

r

1 r

2

при n>100

n

48.

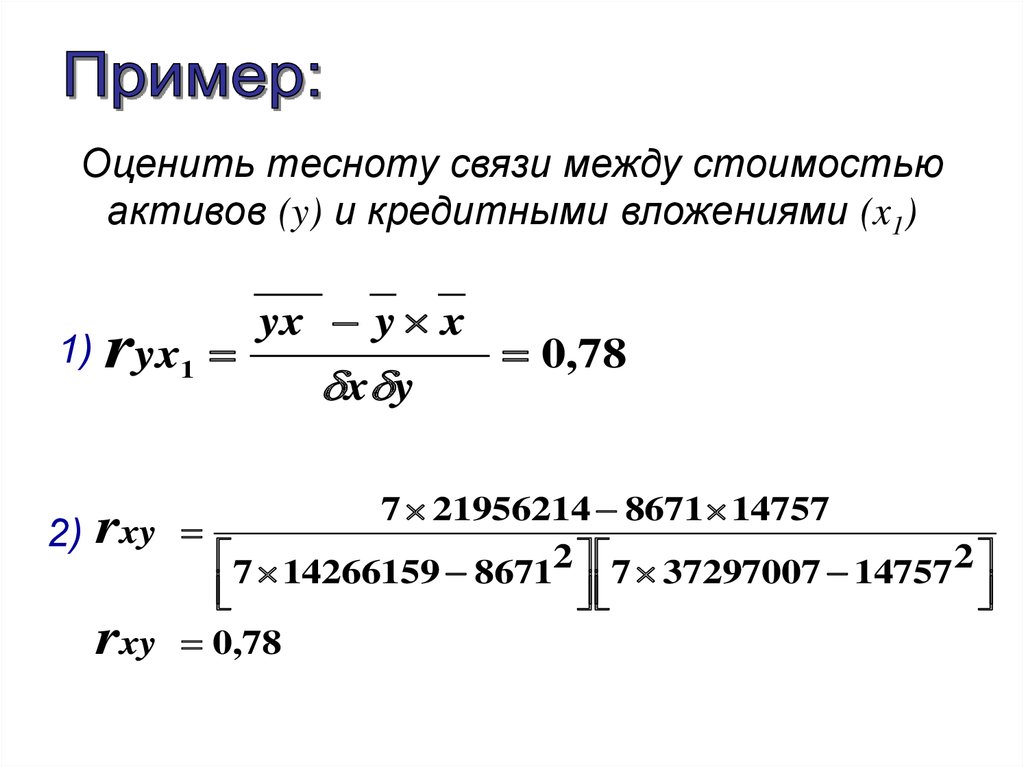

Оценить тесноту связи между стоимостьюактивов (y) и кредитными вложениями (x1)

1)

ryx

1

yx y x

x y

0,78

7 21956214 8671 14757

2) rxy

7 14266159 86712 7 37297007 14757 2

rxy 0,78

49.

Проверка значимости:tp

0,78 2

1 0,78

2

(7 2) 3,72

0,05

n 1 7 1 6

t кр 2,447

t р 3,72 t кр 2,447

Коэффициент корреляции значим

50.

22

2

– общая дисперсия

2

– межгрупповая дисперсия

51.

22

2

2

0 1

– дисперсия выровненных значений

результативного признака

– дисперсия эмпирических (фактических)

значений результативного признака

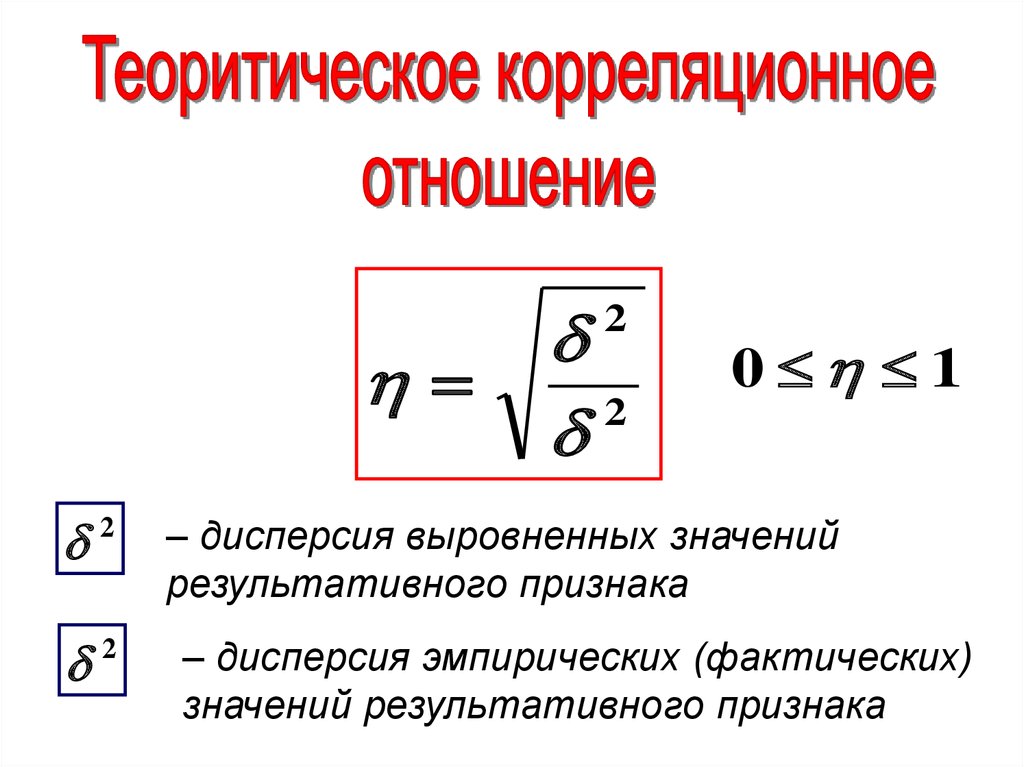

52.

По данным группировки 40 предприятий легкойпромышленности по величине балансовой прибыли и

объему произведенной продукции определить

эмпирическое корреляционное отношение

yf

y

f

y

y

y

1620

40,5

40

y y

2

2

y f

f

2

y

y

yf y

f

y

2

152 2 252 5 352 11 452 13 552 9

40,52

40

1765 1640,25 124,8

53.

yi y ( yi y ) ( yi y ) f x2

2

yi

fx

25,0

8

-15,5

240,25

1922,0

37,2

9

-3,3

10,89

98,01

42,6

14

2,1

4,41

61,74

51,7

6

11,2

125,44

752,64

55,0

3

14,5

210,25

630,75

Итого

40

3465,4

54.

23465,4

36,6

40

86,6

0,83

124,8

Связь сильная

55.

R2

2

ост .

y

x1 x 2 ...

1

2

ост .

2

– общая дисперсия результативного

признака

– остаточная дисперсия

56.

• В случае оценки связи между результативными 2мя факторными признаками определяется по

формуле:

R

y

x1 x 2

r

r

2

yx1

r

2

yx 2

2ryx1 ryx 2 rx1 x 2

1 r

2

x1 x 2

– парные коэффициенты корреляции

между признаками

57.

• Используя парные коэффициенты rij икоэффициенты регрессии в стандартизированном

масштабе i , рассчитывается по формуле:

Rx1 x2 ... xk

1ryx 2 ryx ... k ryx

1

0 R 1

2

k

58.

Чтобы оценить общую вариациюрезультативности признака в зависимости от

факторных признаков, коэффициент

корректируется на основании выражения:

ˆ

R

y

x1 x2 ... xk

k

n

n 1

1 (1 R )

n k 1

2

– число факторных признаков

– число наблюдений

Не корректируется, если:

n k

20

k

59.

Проверка значимости коэффициентаосуществляется на основании

Fp

1 2

R y

2 x1 x 2

1

2

(1 R y )

n 3

x1 x 2

60.

Гипотеза H 0 о незначимостикоэффициента H 0 : R 0 отвергается

Если:

F p Fкр ( ; 1 2; 1 n 3)

61.

По данным о сумме актов кредитных вложений ивеличине собственного капитала коммерческих банков

рассчитать коэффициент множественной корреляции и

проверить его значимость:

1) ryx1 0,78

3)

2) ryx 2 0,95

r

1510415 1238,7 149,4

x1 x 2 x1 x2

7

x1 x2

709,7 53

r

0,82

x1 x 2

x1 x 2

62.

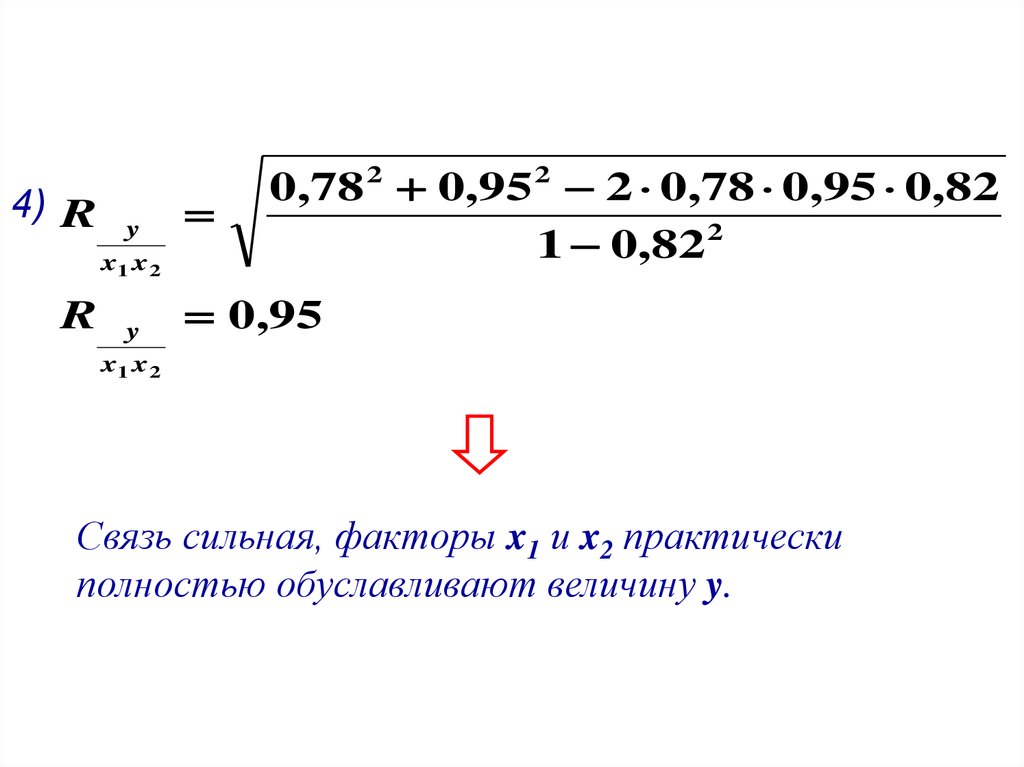

4) RR

y

x1 x 2

y

x1 x 2

0,78 2 0,95 2 2 0,78 0,95 0,82

1 0,82 2

0,95

Связь сильная, факторы x1 и x2 практически

полностью обуславливают величину y.

63.

Проверка значимости:Fp

1

0,95 2

2

1

(1 0,95 2 )

7 3

F p 18,51 Fкр 6,94

0,45125

18,51

0,02438

( 0,05; 1 2; 1 7 3)

Гипотеза о незначимости коэффициента отвергается

64.

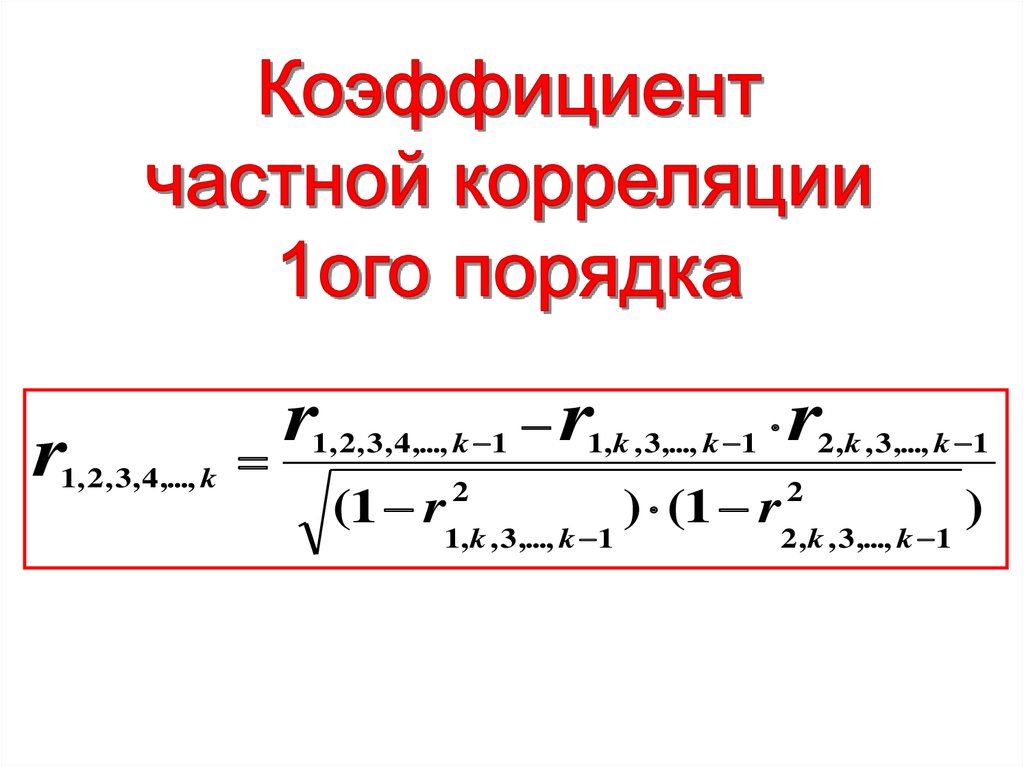

r1, 2 , 3 , 4 ,..., k

r

1, 2 , 3 , 4 ,..., k 1

(1 r 2

r1,k , 3,..., k 1 r2,k , 3,..., k 1

1, k , 3 ,..., k 1

) (1 r 2

2 , k , 3 ,..., k 1

)

65.

В случае зависимости y от 2x факторных признаков:r

r

yx1

x2

yx 2

x1

r

yx1

rx1 x2 ryx2

(1 ryx2 ) (1 rx2 x )

2

r

1 2

rx1 x2 ryx1

yx 2

(1 r

2

yx1

) (1 r

2

x1 x 2

)

r – парные коэффициенты корреляции

между указанными в индексе переменными

66.

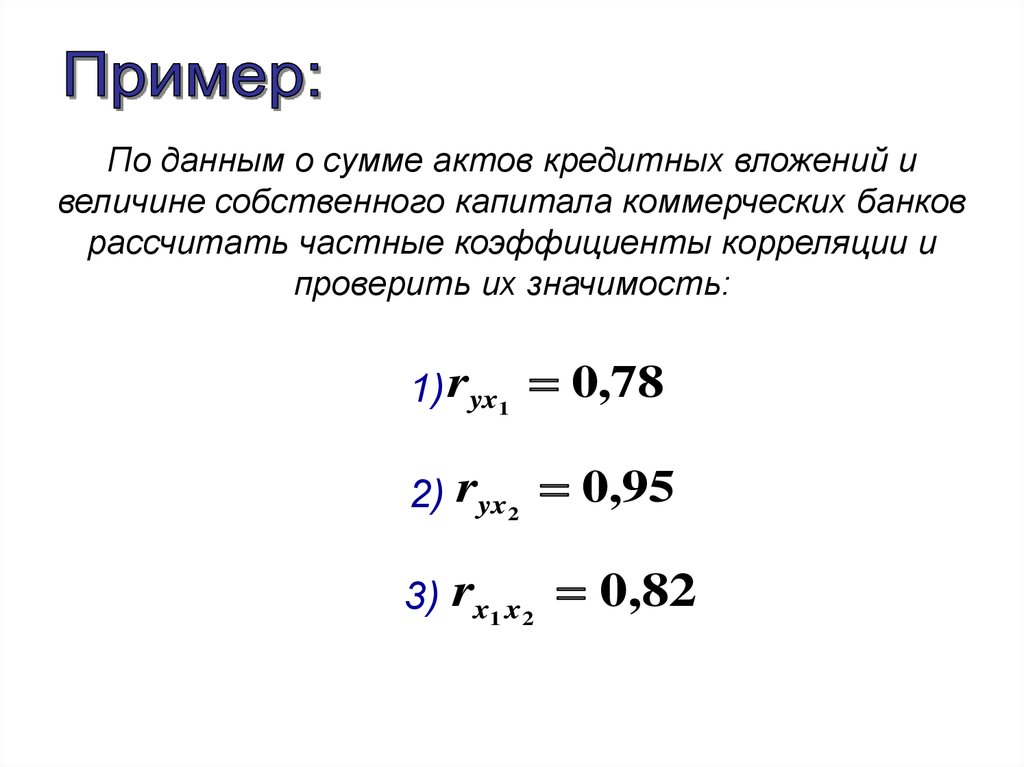

По данным о сумме актов кредитных вложений ивеличине собственного капитала коммерческих банков

рассчитать частные коэффициенты корреляции и

проверить их значимость:

1) ryx1 0,78

2) ryx 2 0,95

3) rx1 x 2 0,82

67.

4)5)

r

r

yx1

x2

yx 2

x1

0,78 0,95 0,82

(1 0,95 ) (1 0,82 )

2

2

0,95 0,78 0,82

(1 0,782 ) (1 0,822 )

0,006

0,87

68.

6)r

r

x1 x 2

y

x1 x 2

y

r

x1 x 2

ryx1 ryx 2

(1 ryx2 ) (1 ryx2 )

1

2

0,82 0,78 0,95

(1 0,78 2 ) (1 0,95 2 )

0,4

69.

Проверка значимости:1) t

yx1

p ( x2 )

t

yx1

p ( x2 )

3) t

x1 x 2

(

)

p

y

n 3

2

1 ryx

1

0,006 7 3

2) t

yx 2

(

)

p

x1

ryx1

1 0,0062

0,012

0,87 2

1 0,87

2

0,4 2

1 0,4 2

3 ,6

0,87

70.

Проверка значимости:4)

t кp 2,776

0,05

n 3 4

Не все полученные коэффициенты корреляции значимы

71.

ab

a+b

c

d

c+d

a+c

b+d

a+b+c+d

72.

ad bcka

ad bc

kk

ad bc

( a b )( b d )( a c )( c d )

k k ka

k a 0 ,5

k k 0, 3

всегда

Связь считается

подтвержденной

73.

Из нихСемейное

положение

Число

Не

вкладчиков, Имеющие

имеющие

чел.

сбережени

сбережен

я

ия

Одинокие

400

250

150

Семейные

1250

800

450

Итого:

1650

1050

600

74.

250 450 150 800ka

250 450 150 800

112500 120000

7500

0,03

112500 120000

232500

250 450 150 800

kk

( 250 150)(150 450)( 250 800)( 800 450)

112500 120000

7500

0,01

400 600 1050 1250 561248,7

75.

yI

II

III

Итого:

I

…

…

nyx

nx

II

…

…

nx

III

…

…

nx

Итого:

ny

ny

x

ny

nx

76.

kПkЧ

2

1 2

2

k1 1 k 2 1

77.

2– определяется как сумма отношений

квадратов частот каждой клетки

таблицы к произведению итоговых

частот соответствующего столбца и

строки минус 1

2

n

2

xy

nx n y

1

78.

k1 – число значений (групп) 1ого признакаk2 – число значений (групп) 2ого признака

1

2

n

2

xy

nx

ny

n

2

xy

ny

nx

79.

Образование

Высшее

Неполное

высшее

Среднее

специаль

ное

Среднее

общее

Итого:

Категории сотрудников

Итого:

Руковод

Служащие Рабочие

ители

10

30

5

45

7

25

10

42

2

15

50

67

1

10

25

36

20

80

90

190

80.

1 210 2

30 2

52

72

25 2

10 2

80

90 20

80

90

20

45

42

22

15 2

50 2

12

10 2

25 2

80

90 20

80

90

20

67

36

5 11,25 0,28 2,45 7,81 1,11

45

42

0,2 2,81 27,78 0,05 1,25 6,94

67

36

0,367 0,271 0,459 0,229 1,326

81.

0,3262

kП

kЧ

0,326

1,326

0,246 0,496

0,326

4 - 1 3 - 1

0,326

0,365

2,449

Связь близка к умеренной

82.

Через расчет 2 критерия ПирсонаkП

2

2

2

n 2

2

n

xy

n

1

xy n x n y

-наиболее распространенный критерий согласия,

используемый для проверки статистической

гипотезы о виде распределения

83.

(По данным таблицы об уровнеобразования сотрудников)

2

2

2

2

2

2

10

30

5

7

25

10

2 190

20 45 80 45 90 45 20 42 80 42 90 42

22

15 2

50 2

12

10 2

25 2

1

20 67 80 67 90 67 20 36 80 36 90 36

190 0,111 0,25 0,006 0,058 0,186 0,026 0,003 0,042

0,415 0,001 0,035 0,193 1 190 1,326 1 61,94

kП

61,94

190 61,94

61,94

0,496

251,94

84.

kЧ2

n (k1 1)( k 2 1)

k1 – число строк в таблице

k2

– число граф в таблице

n

– число наблюдений

85.

(По данным таблицы об уровнеобразования сотрудников)

kЧ

61,94

190 4 1 3 1

61,94

190 3 2

61,94

0,133 0,365

190 2,449

Связь средняя

86.

ry2 y1

y

pq

z

87.

y1 и y2 – средние в группахy – среднее квадратичное

отклонение фактических

значений признака от

среднего уровня

p – доля первой группы

q – доля второй группы

z

– табулированные значения zраспределения в зависимости от p

88.

(Зависимость возраста исоциального положения эмигрантов)

Возраст, лет

Основные

категории

потенциальных

эмигрантов

50 и

Всего,

больше

чел.:

До 30

30-40

40-50

25

35

45

55

Руководители

5

30

39

26

100

Рабочие

21

38

28

13

100

Итого:

26

68

67

39

200

89.

25 5 35 30 45 39 55 26y1

43,6

100

25 21 35 38 45 28 55 13

y2

38,3

100

yобщ

25 26 35 68 45 67 55 39

40,95

200

( 25 40,95)2 26 ( 35 40,95)2 68

y

26 68 67 39

(45 40,95)2 67 (55 40,95)2 39

9,439

90.

100p

0,5

200

q 0,5

z 0,3977

38,3 - 43,6

0,5 0,5

r

0,4

9,439

0,3977

Связь умеренная

91.

kФс н

c н

c – число совпадений знаков

отклонений

Н

– число несовпадений

знаков отклонений

92.

1 kФ 1kФ 1 – связь между признаками

функциональная

kФ 0 – связь отсутствует

kФ 1;0

kФ 0;1

– связь обратная, с

увеличением/снижением х

снижается/увеличивается у

– связь прямая, с

увеличением/снижением х

увеличивается/снижается у

93.

Знаки оклонений№п/п

Совокупная

выручка,

млн.руб. (y)

Общая численность

профессионалов,

чел. (x)

yi y

xi x

1

2,62

23

–

–

2

3,04

32

–

–

3

3,15

50

–

–

4

3,83

53

+

–

5

3,58

55

–

+

6

4,08

58

+

+

7

4,09

59

+

+

8

4,20

62

+

+

9

4,18

69

+

+

10

4,24

75

+

+

Итого

37,01

536

Средняя

3,701

53,6

94.

kФ8 2

0,6

8 2

Связь между совокупной выручкой и

численностью профессионалов

аудиторско-консультационных фирм

прямая и умеренная

95.

xy

1

6 d

2

i

n( n 1)

2

2

di – квадрат разности рангов

n – число наблюдений

(число пар рангов)

96.

Значимость коэффициента Спирмэнапроверяется

на основе t-критерия Стьюдента

tp x

y

n 2

2

1 x y

t p t кp ( ; k n 2)

Значение

статистически

существенно

97.

Сравнение

рангов

Пред

прият

ие

Объем

реализ.

продукц.,

млн.руб.

(x)

Балансов

ая

прибыль,

млн.руб.

(y)

x

Rx

y

1

1,8

20

1,3

1

20

1

2

1

1

1

2

2,3

75

1,8

2

42

2

3

3

0

0

3

8,6

42

2,3

3

75

3

10

2

8

64

4

1,3

80

3,5

4

80

4

1

4

-3

9

5

3,5

107

3,7

5

107

5

4

5

-1

1

6

3,8

125

3,8

6

125

6

6

6

0

0

7

4,5

140

4,5

7

140

7

7

7

0

0

8

5,8

175

5,8

8

175

8

8

8

0

0

9

3,7

200

6,5

9

200

9

5

9

-4

16

10

6,5

210

8,6 10 210 10

9

10

-1

1

Итого

Ранжирование

Ry Rx Ry

di=

Rx-Ry

d

2

i

92

98.

xy

6 92

552

1

1

0,44

2

10(10 1)

990

Связь близка к умеренной

99.

xy2S

n( n 1)

S – сумма разностей между числом

последовательностей и числом

инверсий по 2ому признаку

n – число наблюдений

100.

(По данным группы предприятий)x

1,3

1,8

2,3

3,5

3,7

3,8

4,5

5,8

6,5

8,6

Итого:

y

80

20

75

107

200

125

140

175

210

42

Ry

4

1

3

5

9

6

7

8

10

2

P

6

8

6

5

1

3

2

1

0

0

Q

3

0

1

1

4

1

1

1

1

0

32

-13

101.

xy2( 32 13)

0,42

10(10 1)

Связь близка к умеренной

102.

0,50,5

xy

2

3

xy

Связь

статистически

значима

Как правило

При достаточно

больших объемах

совокупности

103.

12 SW

2

3

m ( n n)

m – количество факторов

n – число наблюдений

S – отклонение суммы квадратов рангов

от средней квадратов рангов

104.

Значимость коэффициента конкордациипроверяется

2

на основе

-критерия Пирсона

2

12 S

m n( n 1)

105.

СобствеСтоимость Кредитные

нный

активов,

вложения,

Сумма

Банк

капитал, Ry Rx1 Rx2

млн.руб.

млн.руб.

строк

млн.руб.

(y)

(x1)

(x2)

Квад

раты

сумм

1

3176

2496

209

7

7

7

21

441

2

3066

1962

201

6

6

6

18

324

3

2941

783

177

5

3

5

13

169

4

1997

1319

136

4

5

4

12

144

5

1865

1142

175

3

4

3

11

121

6

1194

658

88

2

2

2

6

36

7

518

311

60

1

1

1

3

9

84

1244

Итог

106.

84 2S 1244

236

7

12 236

W 2 3

0,94

3 (7 7)

12 236

22,5

3 7(7 1)

2

22,5 12,596

2

2

k

( 0,05; n 1 7 1 6)

По таблице

«распределение Пирсона»

( 2 -распределение)

Коэффициент конкордации значим,

связь между признаками сильная