Финансы

ФинансыПохожие презентации:

банка")

Менеджмент капитала банка

1.

ТЕМА 4. МЕНЕДЖМЕНТ КАПИТАЛА БАНКА1. Состав и функции собственного капитала.

2. Методы вычисления стоимости собственного капитала банка

3. Методы определения и регулирования достаточности

банковского капитала

4. Методы управления капиталом банка

2.

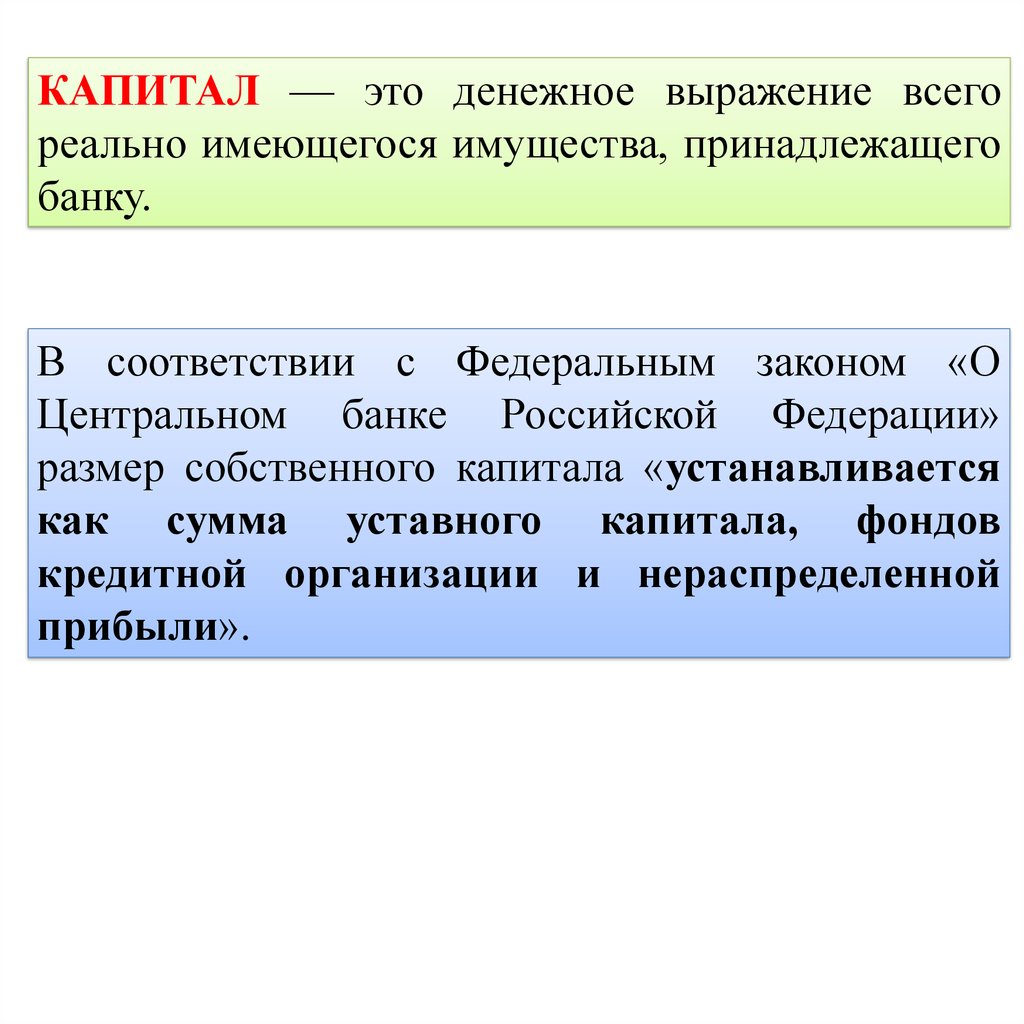

КАПИТАЛ — это денежное выражение всегореально имеющегося имущества, принадлежащего

банку.

В соответствии с Федеральным законом «О

Центральном банке Российской Федерации»

размер собственного капитала «устанавливается

как сумма уставного капитала, фондов

кредитной организации и нераспределенной

прибыли».

3.

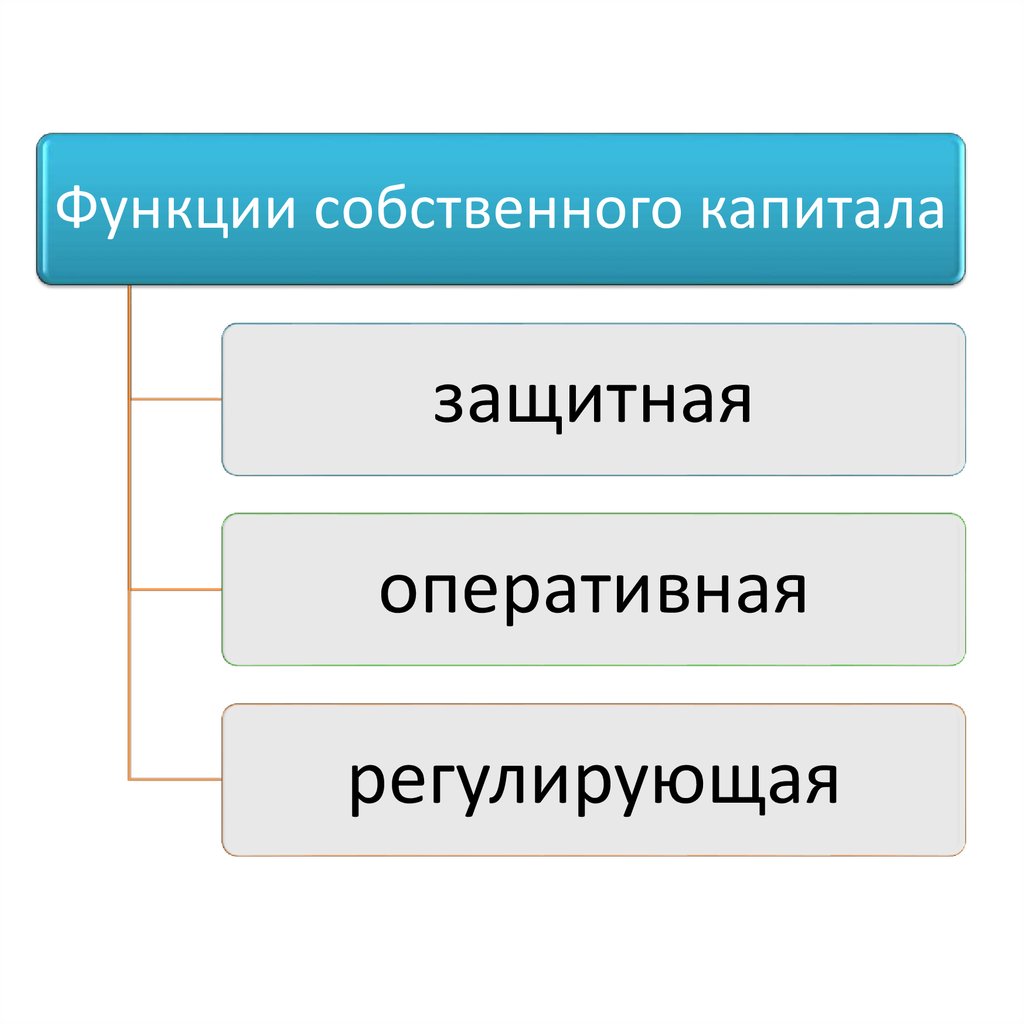

Функции собственного капиталазащитная

оперативная

регулирующая

4.

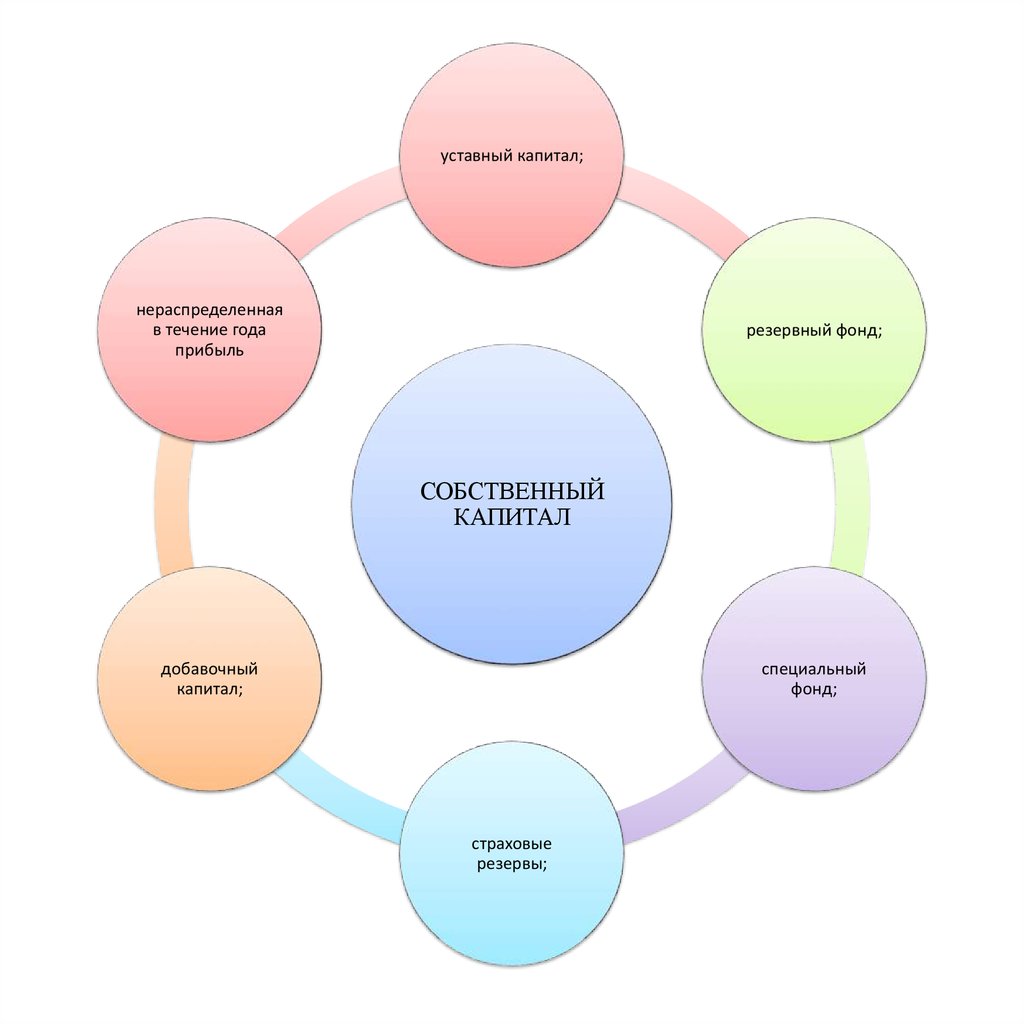

уставный капитал;нераспределенная

в течение года

прибыль

резервный фонд;

СОБСТВЕННЫЙ

КАПИТАЛ

добавочный

капитал;

специальный

фонд;

страховые

резервы;

5.

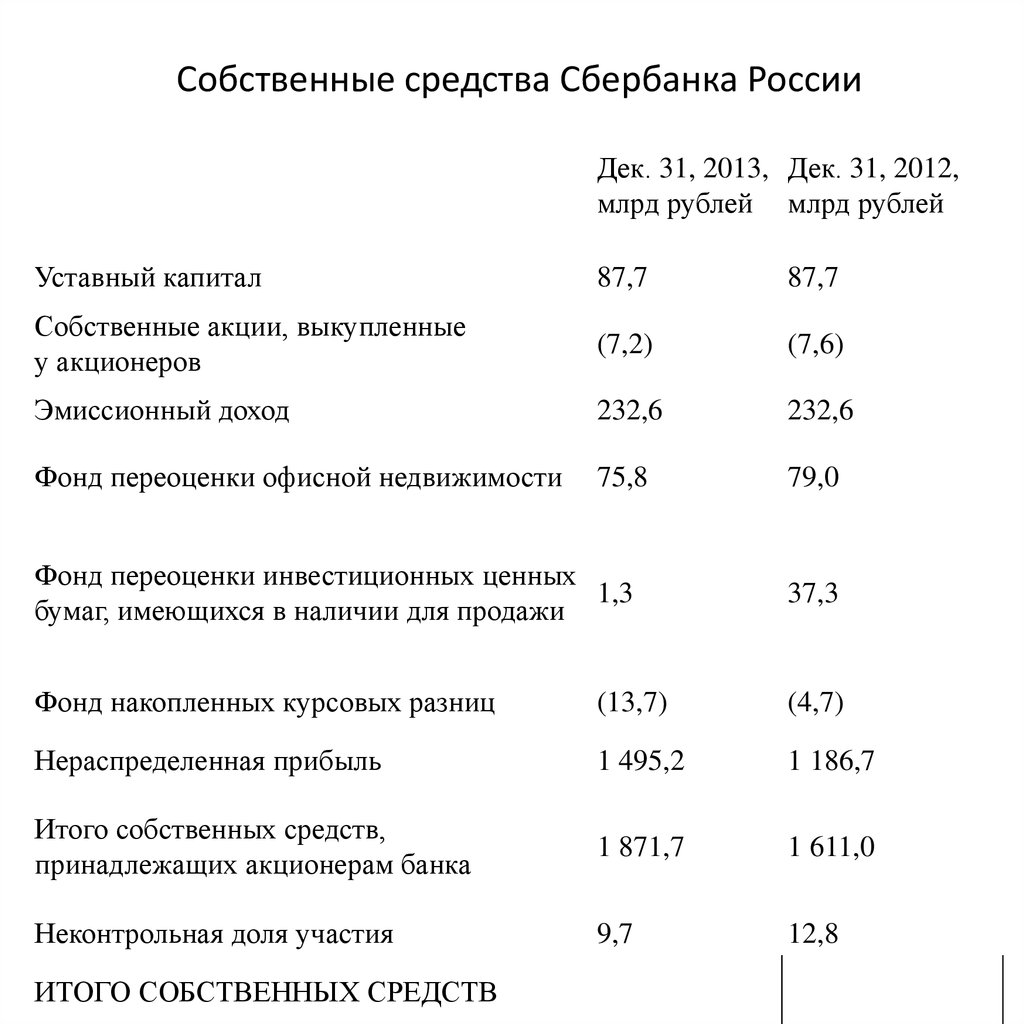

Собственные средства Сбербанка РоссииДек. 31, 2013, Дек. 31, 2012,

млрд рублей млрд рублей

Уставный капитал

87,7

87,7

Собственные акции, выкупленные

у акционеров

(7,2)

(7,6)

Эмиссионный доход

232,6

232,6

Фонд переоценки офисной недвижимости

75,8

79,0

Фонд переоценки инвестиционных ценных

1,3

бумаг, имеющихся в наличии для продажи

37,3

Фонд накопленных курсовых разниц

(13,7)

(4,7)

Нераспределенная прибыль

1 495,2

1 186,7

Итого собственных средств,

принадлежащих акционерам банка

1 871,7

1 611,0

Неконтрольная доля участия

9,7

12,8

ИТОГО СОБСТВЕННЫХ СРЕДСТВ

6.

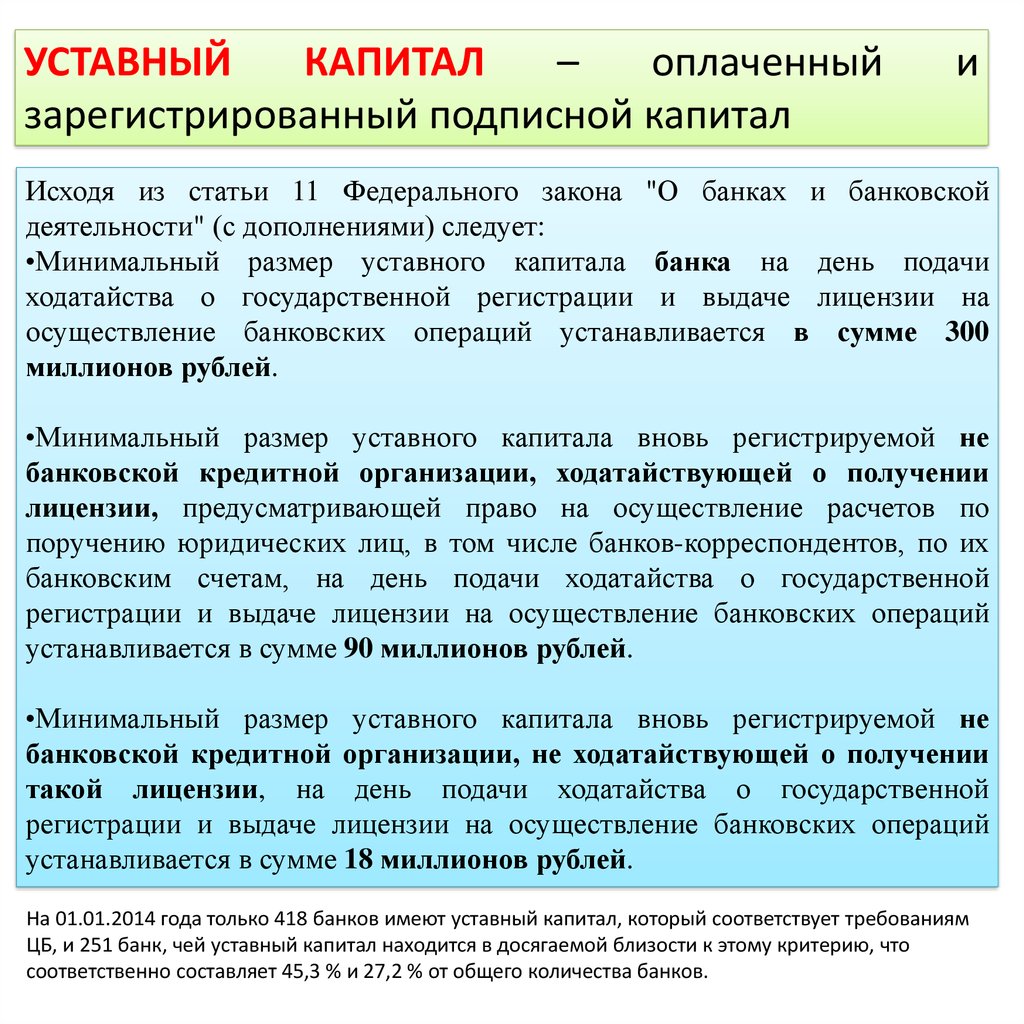

УСТАВНЫЙКАПИТАЛ

–

оплаченный

зарегистрированный подписной капитал

и

Исходя из статьи 11 Федерального закона "О банках и банковской

деятельности" (с дополнениями) следует:

•Минимальный размер уставного капитала банка на день подачи

ходатайства о государственной регистрации и выдаче лицензии на

осуществление банковских операций устанавливается в сумме 300

миллионов рублей.

•Минимальный размер уставного капитала вновь регистрируемой не

банковской кредитной организации, ходатайствующей о получении

лицензии, предусматривающей право на осуществление расчетов по

поручению юридических лиц, в том числе банков-корреспондентов, по их

банковским счетам, на день подачи ходатайства о государственной

регистрации и выдаче лицензии на осуществление банковских операций

устанавливается в сумме 90 миллионов рублей.

•Минимальный размер уставного капитала вновь регистрируемой не

банковской кредитной организации, не ходатайствующей о получении

такой лицензии, на день подачи ходатайства о государственной

регистрации и выдаче лицензии на осуществление банковских операций

устанавливается в сумме 18 миллионов рублей.

На 01.01.2014 года только 418 банков имеют уставный капитал, который соответствует требованиям

ЦБ, и 251 банк, чей уставный капитал находится в досягаемой близости к этому критерию, что

соответственно составляет 45,3 % и 27,2 % от общего количества банков.

7.

Подписной капитал – это величина капитала, накоторую

получены

письменные

обязательства

акционеров банка на внесение средств по подписке на

акции

8.

Количество банков в РФ по размеру уставного фонда на01.01.2014 г. (всего 923)

От 10 млрд. руб. и

выше

От 1 до 10 млрд. руб.

15

36 45

15 25

161

143

116

251

116

От 500 млн. до 1 млрд.

руб.

От 300,0 и выше/От

300 до 500 млн. руб.

От 150,0 до 300,0

От 60,0 до 150,0

От 30,0 до 60,0

От 10,0 до 30,0

От 3,0 до 10,0

9.

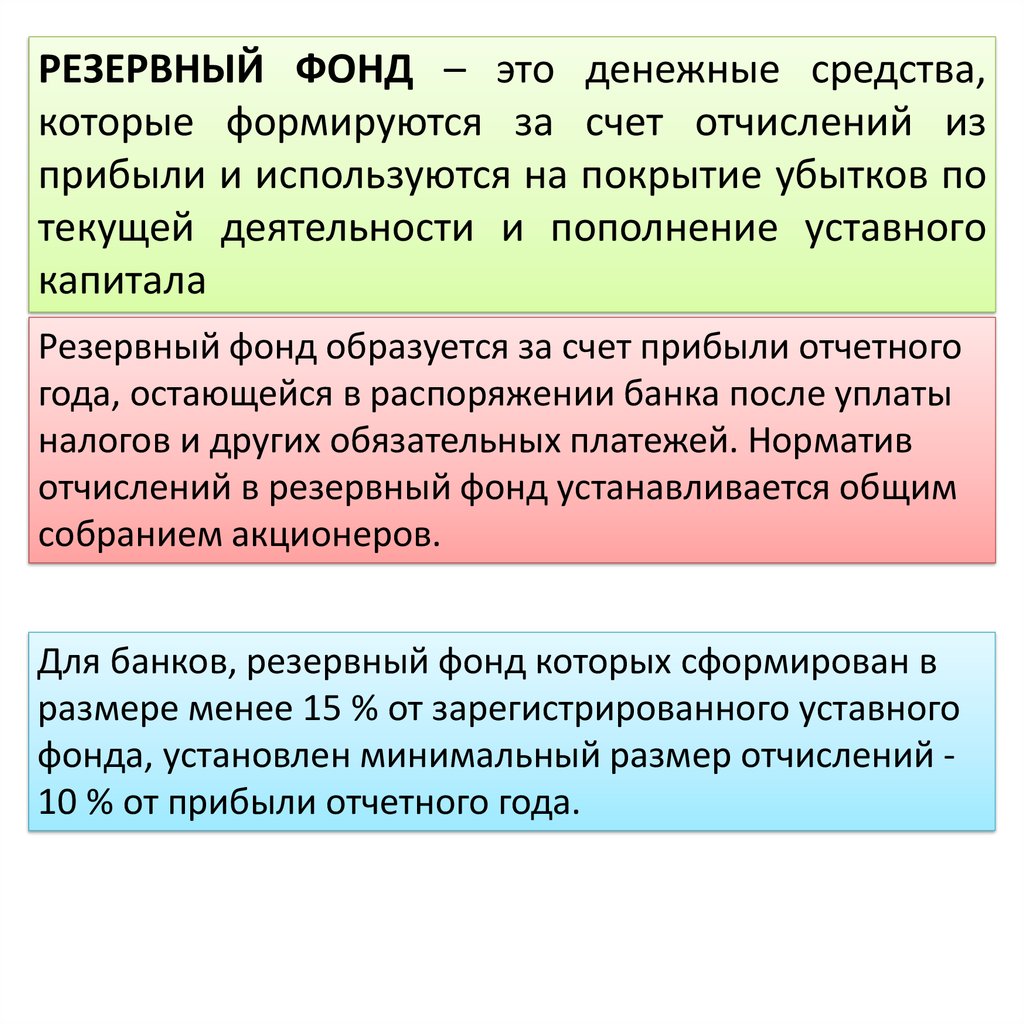

РЕЗЕРВНЫЙ ФОНД – это денежные средства,которые формируются за счет отчислений из

прибыли и используются на покрытие убытков по

текущей деятельности и пополнение уставного

капитала

Резервный фонд образуется за счет прибыли отчетного

года, остающейся в распоряжении банка после уплаты

налогов и других обязательных платежей. Норматив

отчислений в резервный фонд устанавливается общим

собранием акционеров.

Для банков, резервный фонд которых сформирован в

размере менее 15 % от зарегистрированного уставного

фонда, установлен минимальный размер отчислений 10 % от прибыли отчетного года.

10.

ЭМИССИОННЫЕ РАЗНИЦЫ − превышение суммысредств, полученных от первичного выпуска или

продажи собственных акций (других корпоративных

прав), над их номиналом

11.

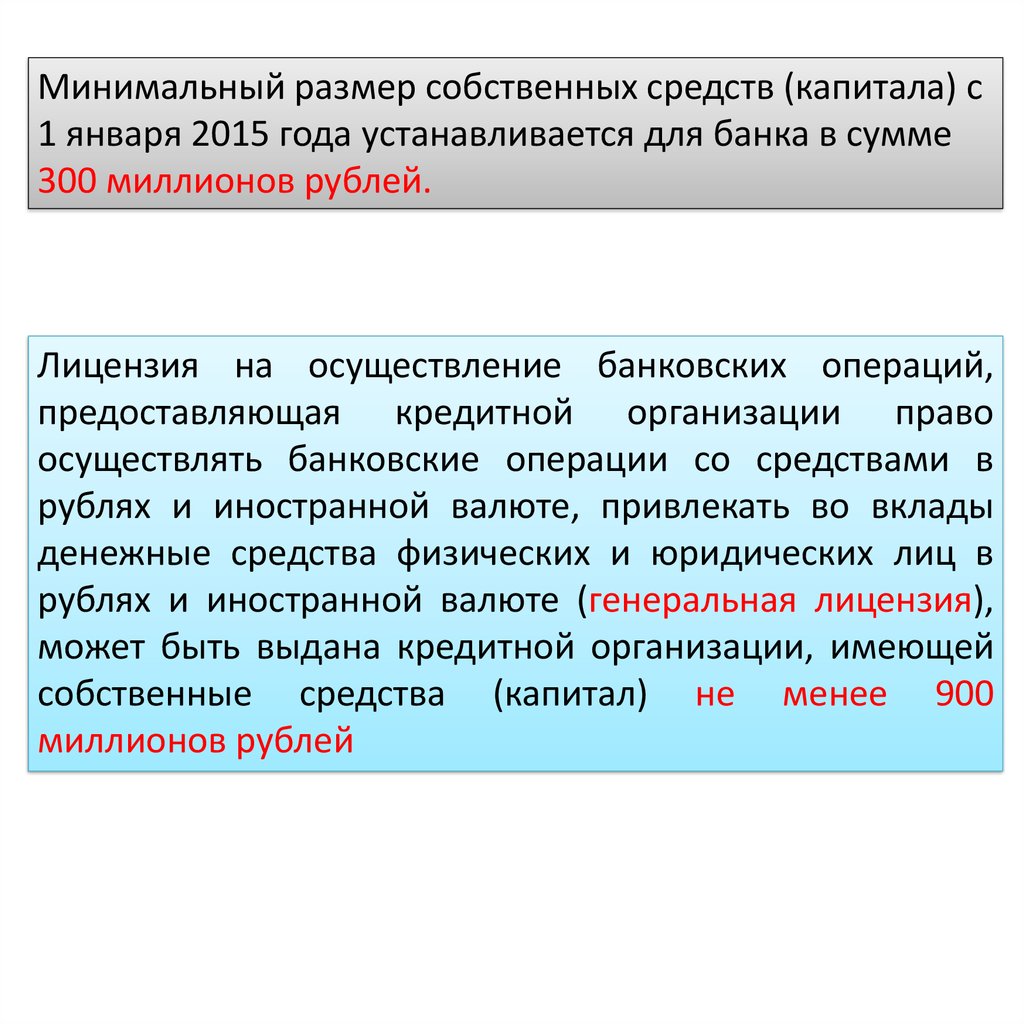

Минимальный размер собственных средств (капитала) с1 января 2015 года устанавливается для банка в сумме

300 миллионов рублей.

Лицензия на осуществление банковских операций,

предоставляющая кредитной организации право

осуществлять банковские операции со средствами в

рублях и иностранной валюте, привлекать во вклады

денежные средства физических и юридических лиц в

рублях и иностранной валюте (генеральная лицензия),

может быть выдана кредитной организации, имеющей

собственные средства (капитал) не менее 900

миллионов рублей

12.

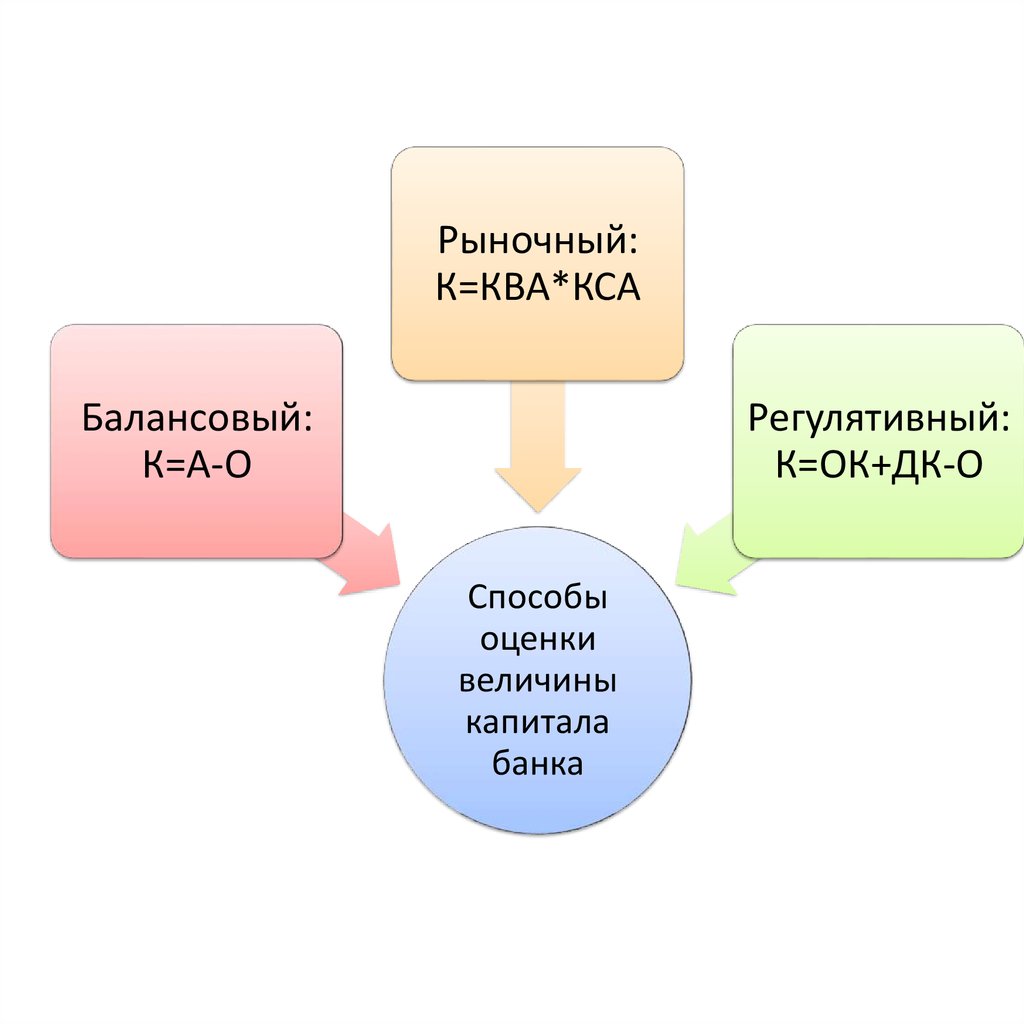

Рыночный:К=КВА*КСА

Балансовый:

К=А-О

Регулятивный:

К=ОК+ДК-О

Способы

оценки

величины

капитала

банка

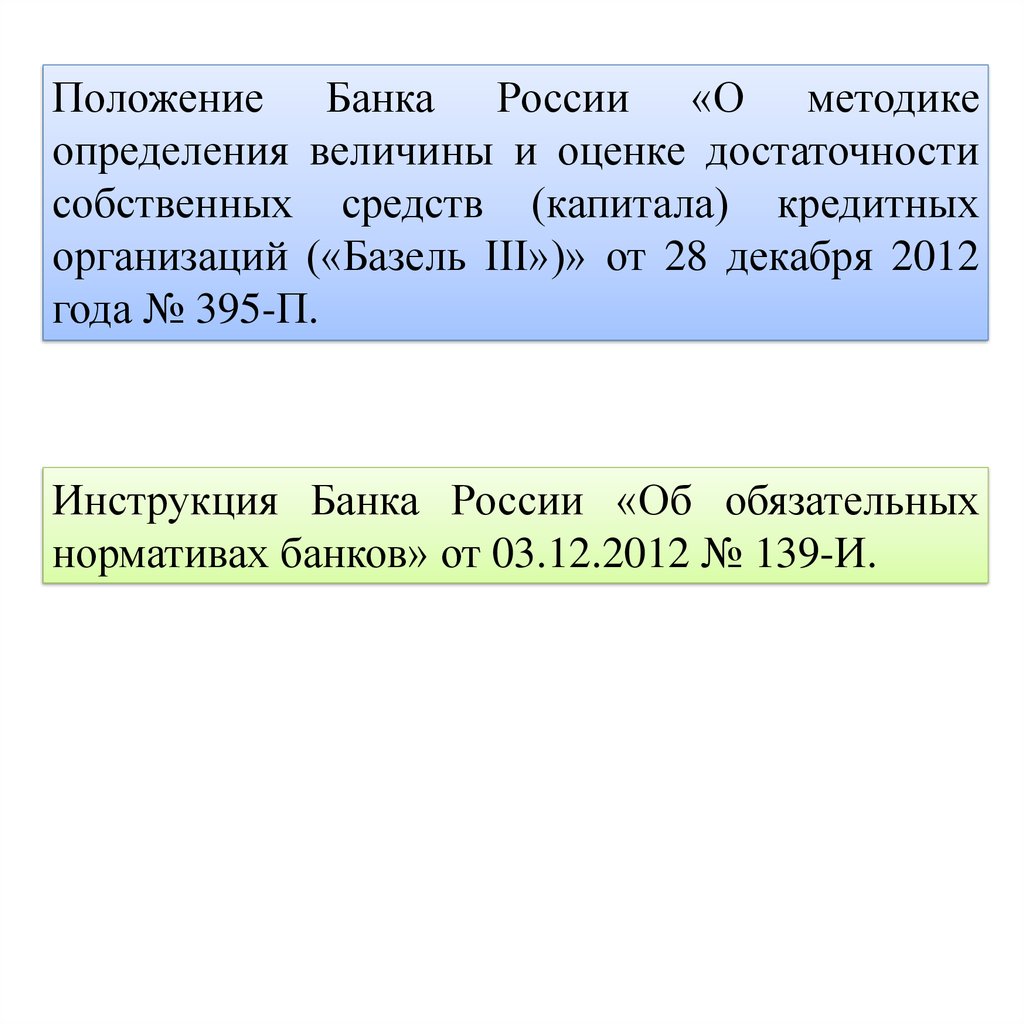

13.

Положение Банка России «О методикеопределения величины и оценке достаточности

собственных средств (капитала) кредитных

организаций («Базель III»)» от 28 декабря 2012

года № 395-П.

Инструкция Банка России «Об обязательных

нормативах банков» от 03.12.2012 № 139-И.

14.

Основной капитал определяется как суммаисточников базового капитала основного

капитала (далее — базовый капитал),

перечисленных в подпункте 2.1 настоящего

пункта, за вычетом показателей, перечисленных

в подпункте 2.2

настоящего пункта,

и

источников добавочного капитала основного

капитала

(далее — добавочный капитал),

перечисленных в подпункте 2.3 настоящего

пункта, за вычетом показателей, перечисленных

в под пункте 2.4 настоящего пункта

15.

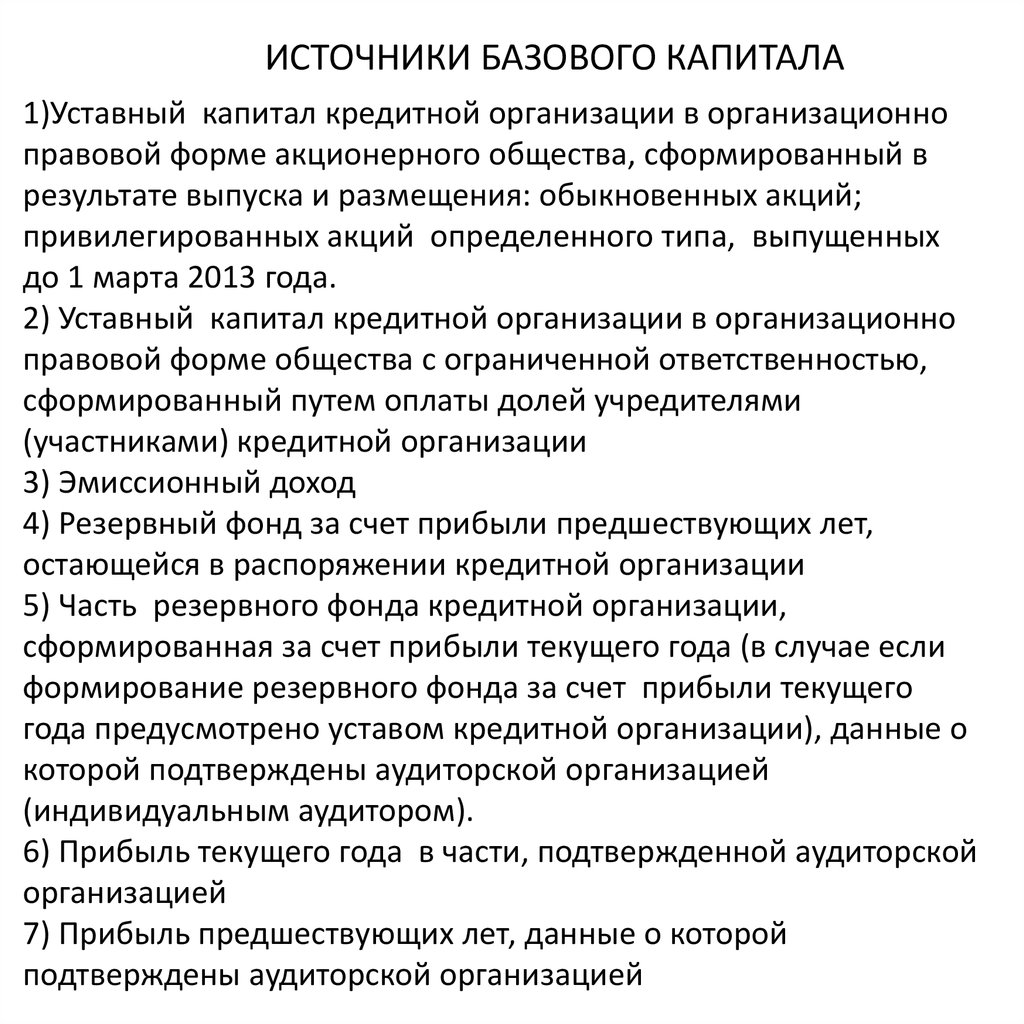

ИСТОЧНИКИ БАЗОВОГО КАПИТАЛА1)Уставный капитал кредитной организации в организационно

правовой форме акционерного общества, сформированный в

результате выпуска и размещения: обыкновенных акций;

привилегированных акций определенного типа, выпущенных

до 1 марта 2013 года.

2) Уставный капитал кредитной организации в организационно

правовой форме общества с ограниченной ответственностью,

сформированный путем оплаты долей учредителями

(участниками) кредитной организации

3) Эмиссионный доход

4) Резервный фонд за счет прибыли предшествующих лет,

остающейся в распоряжении кредитной организации

5) Часть резервного фонда кредитной организации,

сформированная за счет прибыли текущего года (в случае если

формирование резервного фонда за счет прибыли текущего

года предусмотрено уставом кредитной организации), данные о

которой подтверждены аудиторской организацией

(индивидуальным аудитором).

6) Прибыль текущего года в части, подтвержденной аудиторской

организацией

7) Прибыль предшествующих лет, данные о которой

подтверждены аудиторской организацией

16.

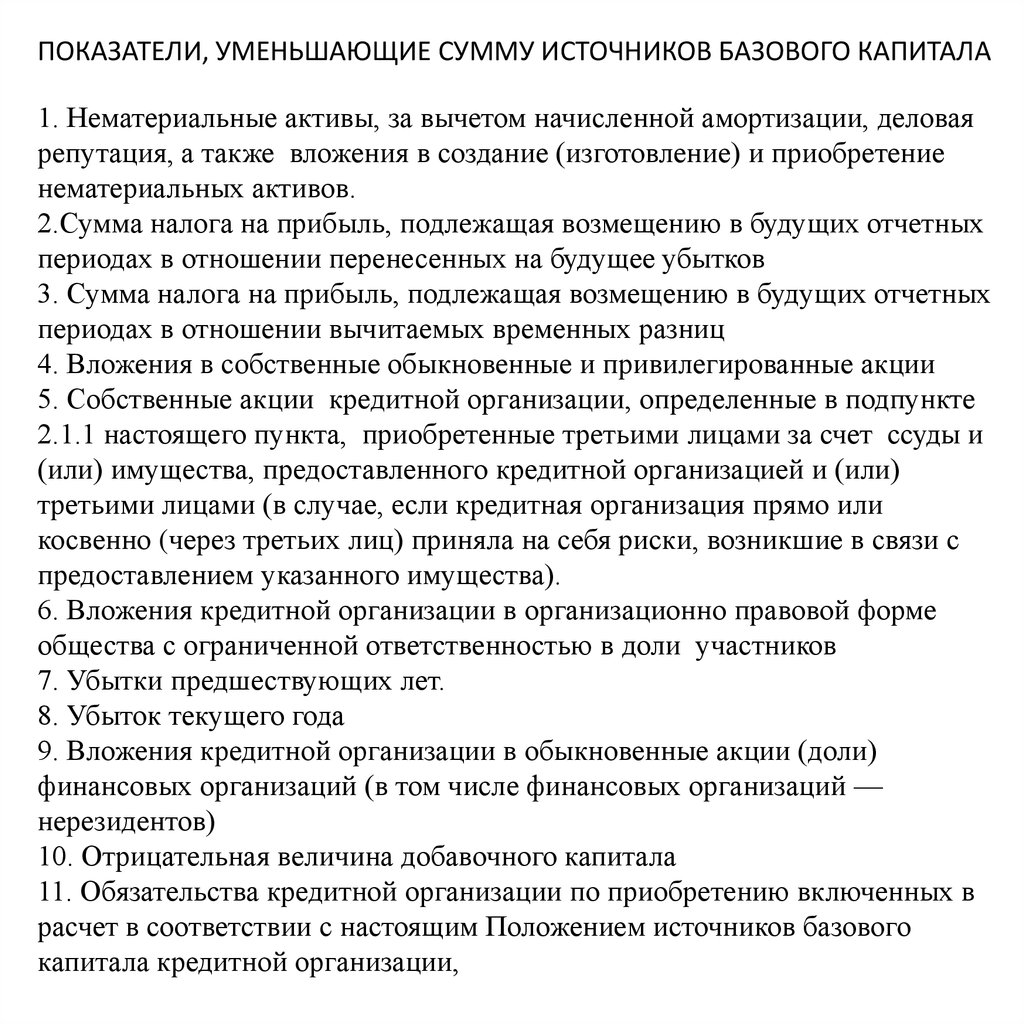

ПОКАЗАТЕЛИ, УМЕНЬШАЮЩИЕ СУММУ ИСТОЧНИКОВ БАЗОВОГО КАПИТАЛА1. Нематериальные активы, за вычетом начисленной амортизации, деловая

репутация, а также вложения в создание (изготовление) и приобретение

нематериальных активов.

2.Сумма налога на прибыль, подлежащая возмещению в будущих отчетных

периодах в отношении перенесенных на будущее убытков

3. Сумма налога на прибыль, подлежащая возмещению в будущих отчетных

периодах в отношении вычитаемых временных разниц

4. Вложения в собственные обыкновенные и привилегированные акции

5. Собственные акции кредитной организации, определенные в подпункте

2.1.1 настоящего пункта, приобретенные третьими лицами за счет ссуды и

(или) имущества, предоставленного кредитной организацией и (или)

третьими лицами (в случае, если кредитная организация прямо или

косвенно (через третьих лиц) приняла на себя риски, возникшие в связи с

предоставлением указанного имущества).

6. Вложения кредитной организации в организационно правовой форме

общества с ограниченной ответственностью в доли участников

7. Убытки предшествующих лет.

8. Убыток текущего года

9. Вложения кредитной организации в обыкновенные акции (доли)

финансовых организаций (в том числе финансовых организаций —

нерезидентов)

10. Отрицательная величина добавочного капитала

11. Обязательства кредитной организации по приобретению включенных в

расчет в соответствии с настоящим Положением источников базового

капитала кредитной организации,

17.

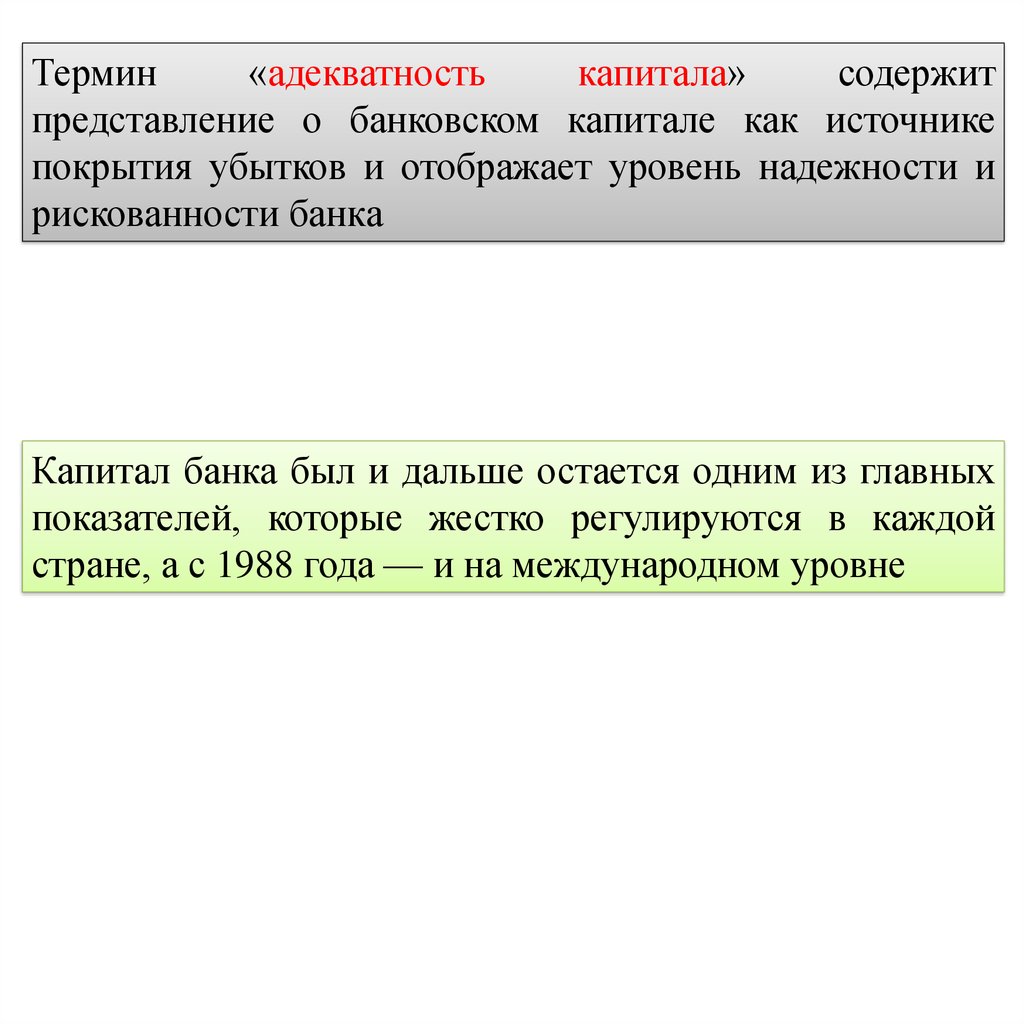

Термин«адекватность

капитала»

содержит

представление о банковском капитале как источнике

покрытия убытков и отображает уровень надежности и

рискованности банка

Капитал банка был и дальше остается одним из главных

показателей, которые жестко регулируются в каждой

стране, а с 1988 года — и на международном уровне

18.

Метод ливериджа(рычага)

Регулирование

достаточности

банковского

капитала на

основе

Базельских

стандартов

МЕТОДЫ

ОПРЕДЕЛЕНИЯ

ДОСТАТОЧНОСТИ

КАПИТАЛА БАНКА

Метод

экспертных

оценок

Метод

сравнительного

анализа

показателей

19.

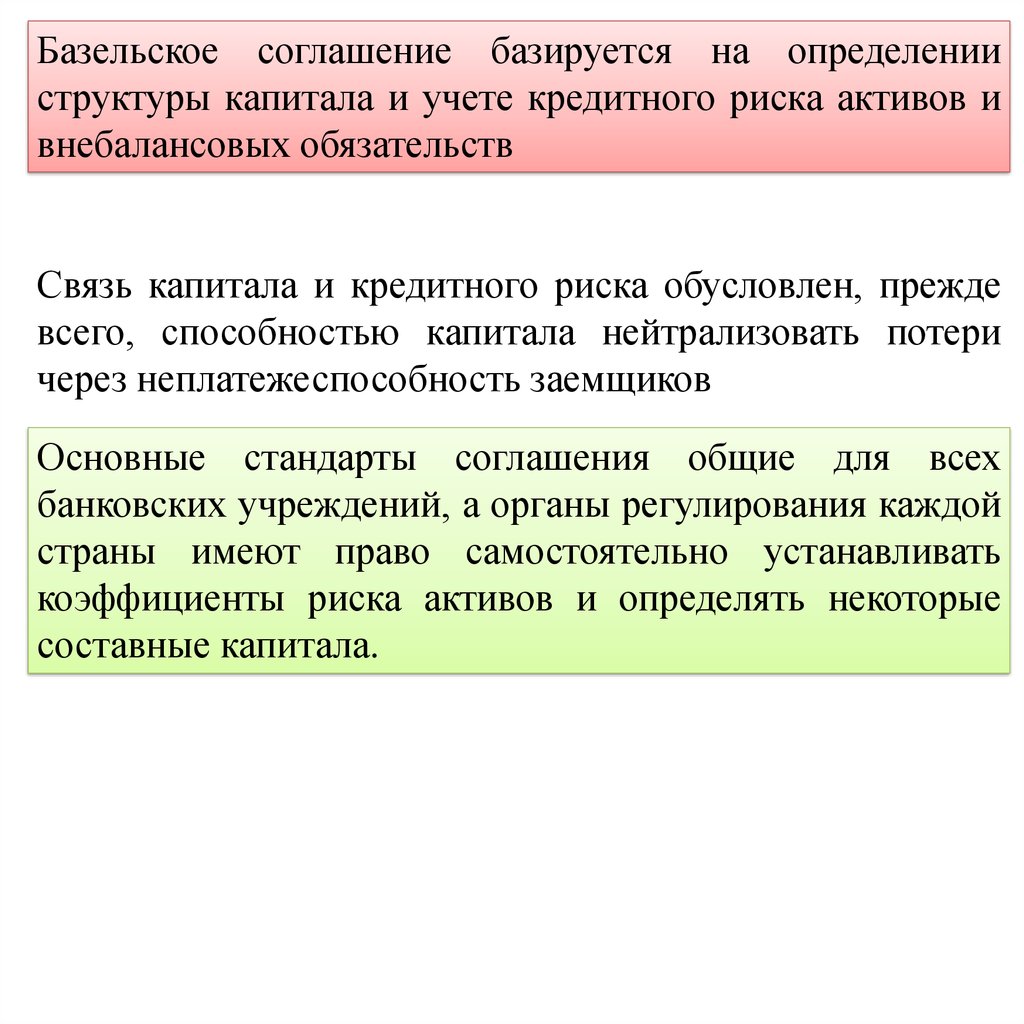

Базельское соглашение базируется на определенииструктуры капитала и учете кредитного риска активов и

внебалансовых обязательств

Связь капитала и кредитного риска обусловлен, прежде

всего, способностью капитала нейтрализовать потери

через неплатежеспособность заемщиков

Основные стандарты соглашения общие для всех

банковских учреждений, а органы регулирования каждой

страны имеют право самостоятельно устанавливать

коэффициенты риска активов и определять некоторые

составные капитала.

20.

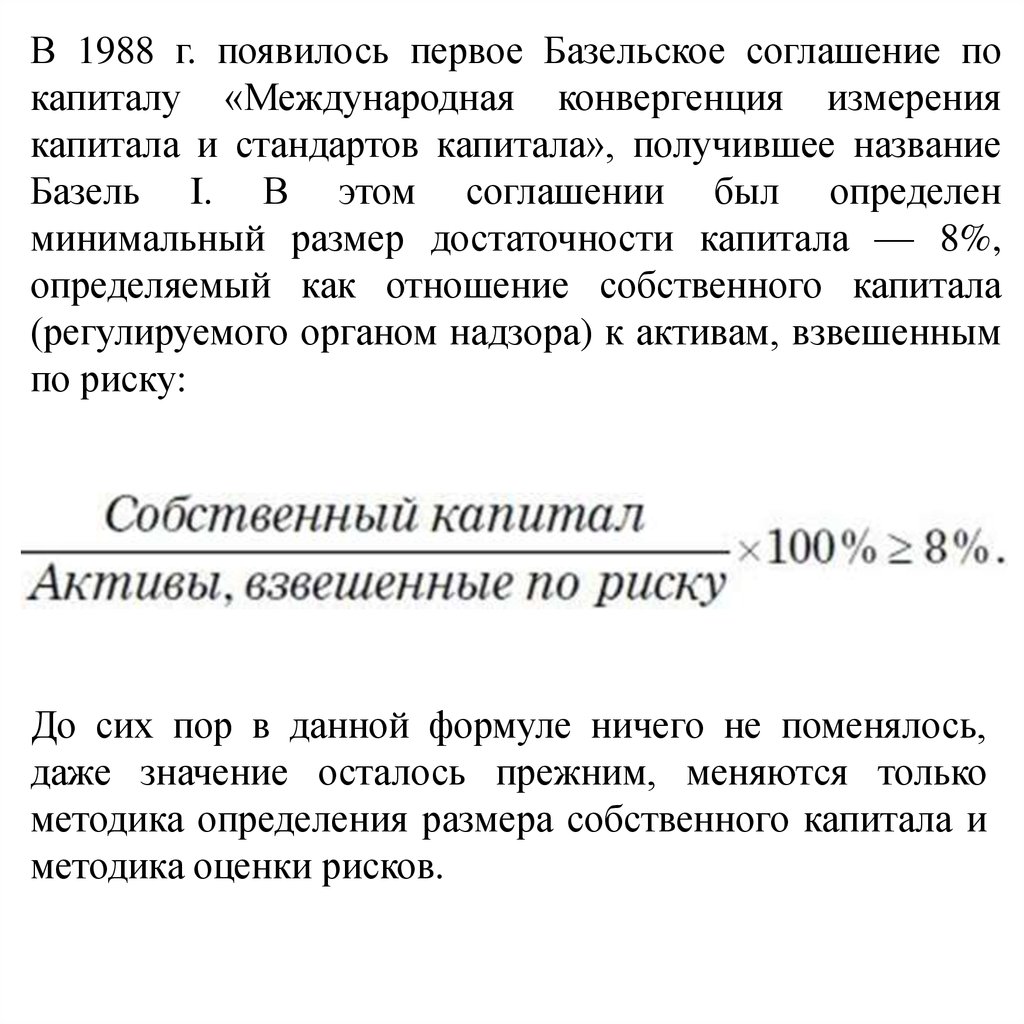

В 1988 г. появилось первое Базельское соглашение покапиталу «Международная конвергенция измерения

капитала и стандартов капитала», получившее название

Базель I. В этом соглашении был определен

минимальный размер достаточности капитала — 8%,

определяемый как отношение собственного капитала

(регулируемого органом надзора) к активам, взвешенным

по риску:

До сих пор в данной формуле ничего не поменялось,

даже значение осталось прежним, меняются только

методика определения размера собственного капитала и

методика оценки рисков.

21.

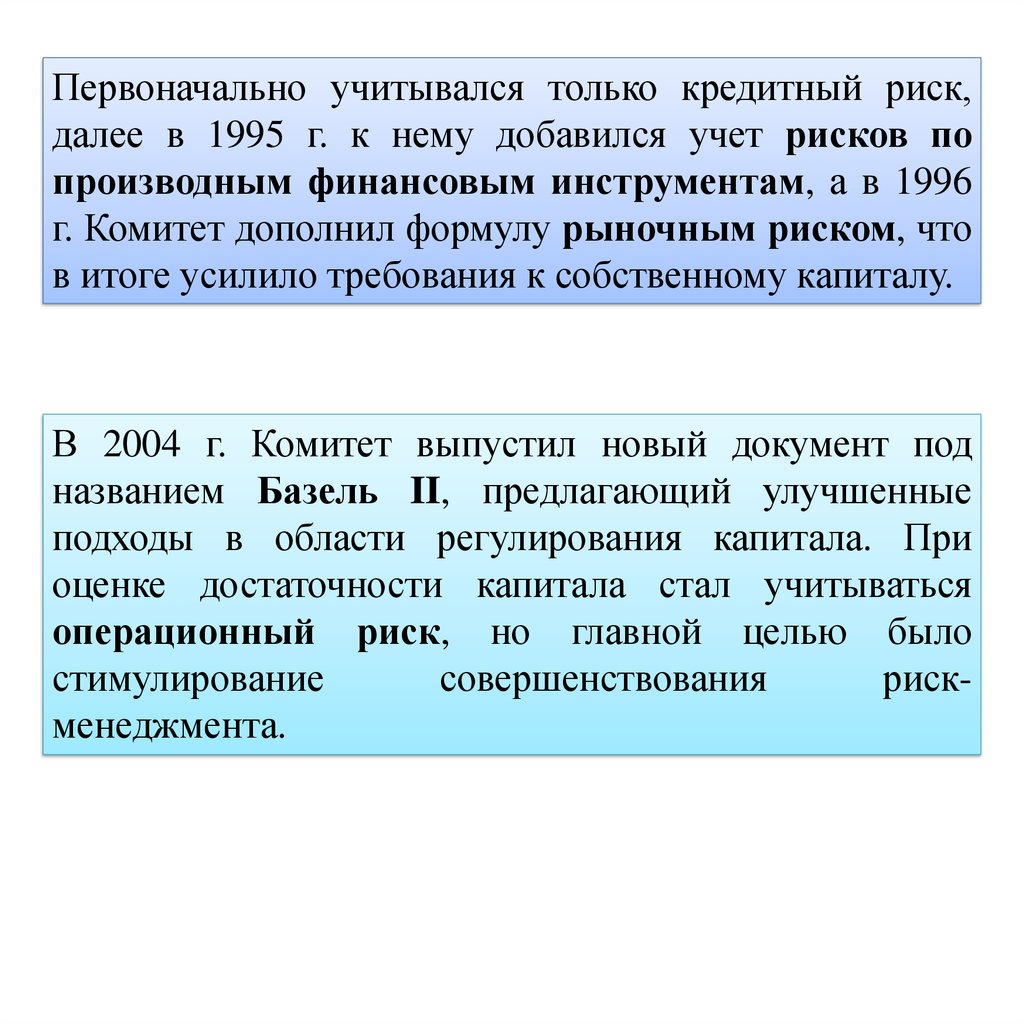

Первоначально учитывался только кредитный риск,далее в 1995 г. к нему добавился учет рисков по

производным финансовым инструментам, а в 1996

г. Комитет дополнил формулу рыночным риском, что

в итоге усилило требования к собственному капиталу.

В 2004 г. Комитет выпустил новый документ под

названием Базель II, предлагающий улучшенные

подходы в области регулирования капитала. При

оценке достаточности капитала стал учитываться

операционный риск, но главной целью было

стимулирование

совершенствования

рискменеджмента.

22.

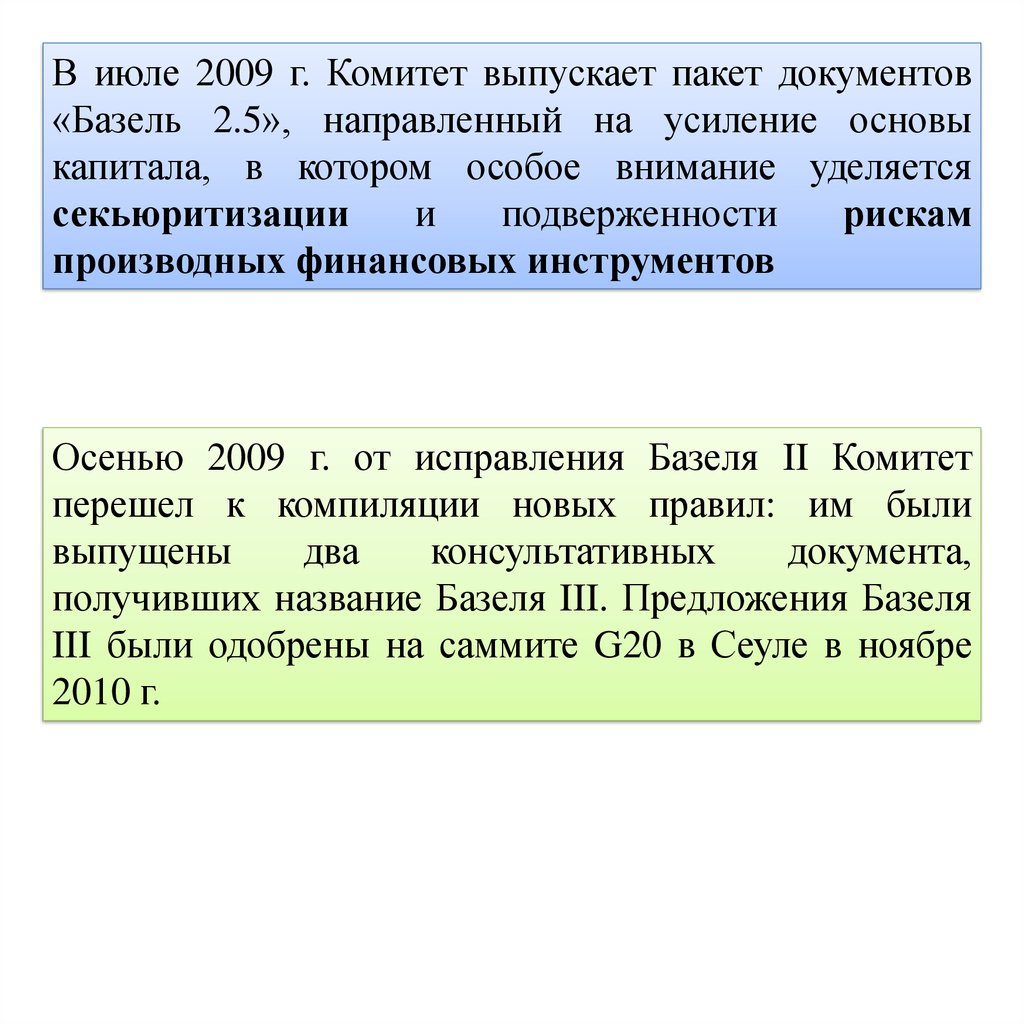

В июле 2009 г. Комитет выпускает пакет документов«Базель 2.5», направленный на усиление основы

капитала, в котором особое внимание уделяется

секьюритизации

и

подверженности

рискам

производных финансовых инструментов

Осенью 2009 г. от исправления Базеля II Комитет

перешел к компиляции новых правил: им были

выпущены

два

консультативных

документа,

получивших название Базеля III. Предложения Базеля

III были одобрены на саммите G20 в Сеуле в ноябре

2010 г.

23.

Сроки внедрения Базеля III в странах — членах Базельского комитета2012

2013 г. 2014 г.

г.

2015 г.

2016 г.

2017 г.

2018 г.

2019 г.

Базовый

капитал

первого уровня/RWA,

%

3,5

4,0

4,5

4,5

4,5

4,5

4,5

Капитал

первого

4,0

уровня/RWA, %

4,5

5,5

6,0

6,0

6,0

6,0

6,0

Собственный

капитал/RWA, %

8,0

8,0

8,0

8,0

8,0

8,0

8,0

Буферный

капитал/RWA, %

0,625

1,25

1,875

2,5

Контрциклический

капитал, %

0,625

1,25

1,875

2,5

Финансовый

(леверидж)

Норматив

краткосрочной

ликвидности

рычаг

8,0

Мони Тестирование на уровне 3%,

Корректиро

торин банки

должны

раскрывать

Уточненное значение

вка

г

информацию с 01.01.2015

Мониторинг

Показатель чистого

стабильного

Мониторинг

финансирования

≥100%

≥100%

≥100%

≥100%

≥100%

>100%

>100%

24.

НОРМАТИВЫ КАПИТАЛАНорматив достаточности собственных средств (капитала)

банка(Н1.0) как отношение размера собственных средств

(капитала) банка и суммы его активов, взвешенных по

уровню риска − не менее 10 процентов

Норматив достаточности базового капитала банка(Н1.1)

− не

менее 5 процентов

Норматив достаточности основного капитала банка(Н1.2)

− не

менее 5,5 процентов

25.

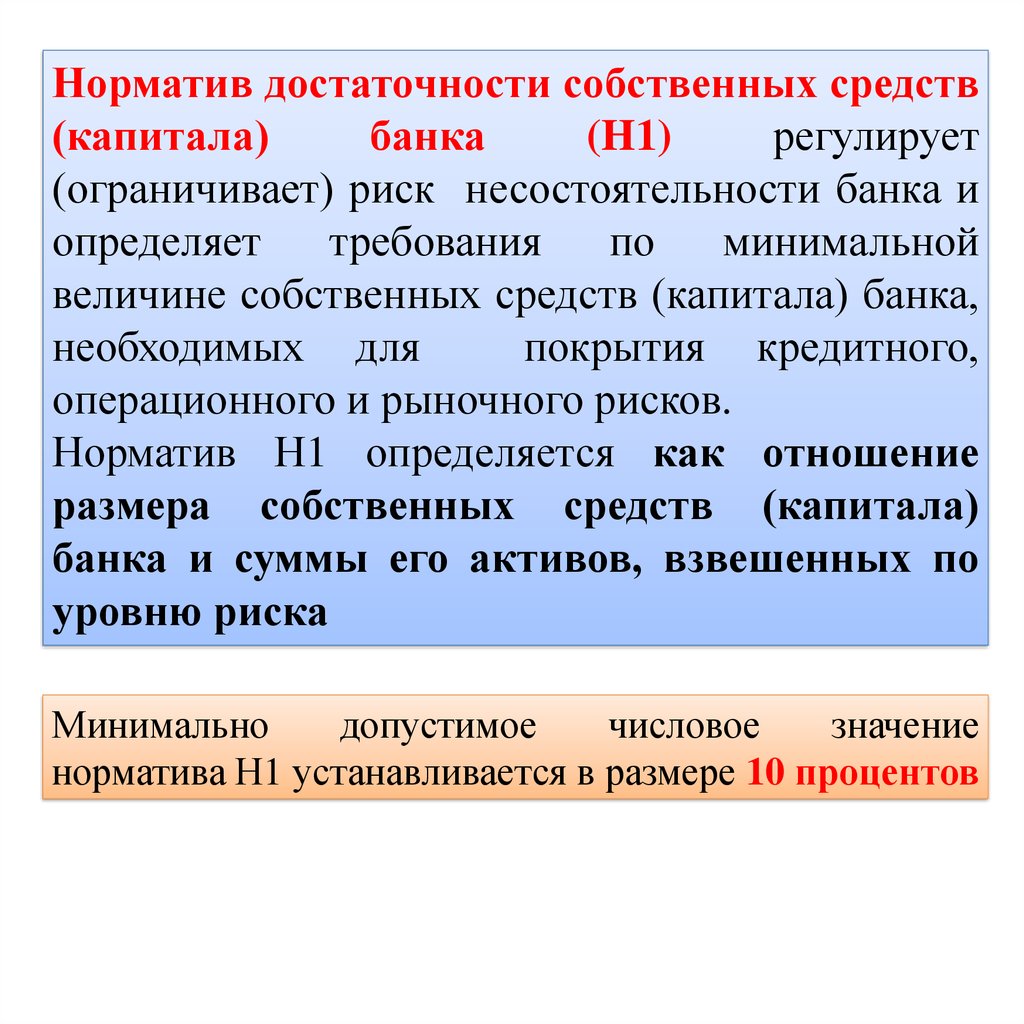

Норматив достаточности собственных средств(капитала)

банка

(H1)

регулирует

(ограничивает) риск несостоятельности банка и

определяет

требования

по

минимальной

величине собственных средств (капитала) банка,

необходимых для

покрытия кредитного,

операционного и рыночного рисков.

Норматив Н1 определяется как отношение

размера собственных средств (капитала)

банка и суммы его активов, взвешенных по

уровню риска

Минимально

допустимое

числовое

значение

норматива Н1 устанавливается в размере 10 процентов

26.

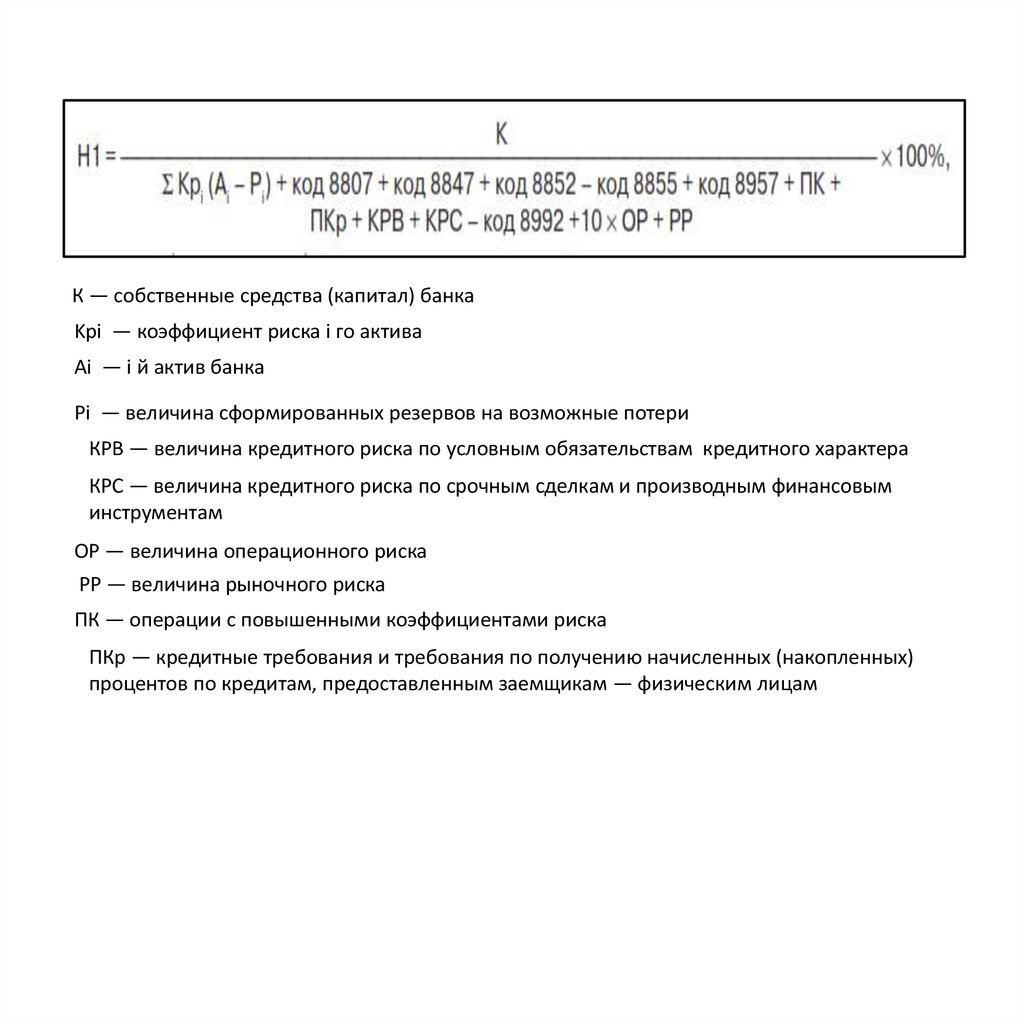

К — собственные средства (капитал) банкаKpi — коэффициент риска i го актива

Ai — i й актив банка

Рi — величина сформированных резервов на возможные потери

КРВ — величина кредитного риска по условным обязательствам кредитного характера

КРС — величина кредитного риска по срочным сделкам и производным финансовым

инструментам

ОР — величина операционного риска

РР — величина рыночного риска

ПК — операции с повышенными коэффициентами риска

ПКр — кредитные требования и требования по получению начисленных (накопленных)

процентов по кредитам, предоставленным заемщикам — физическим лицам

27.

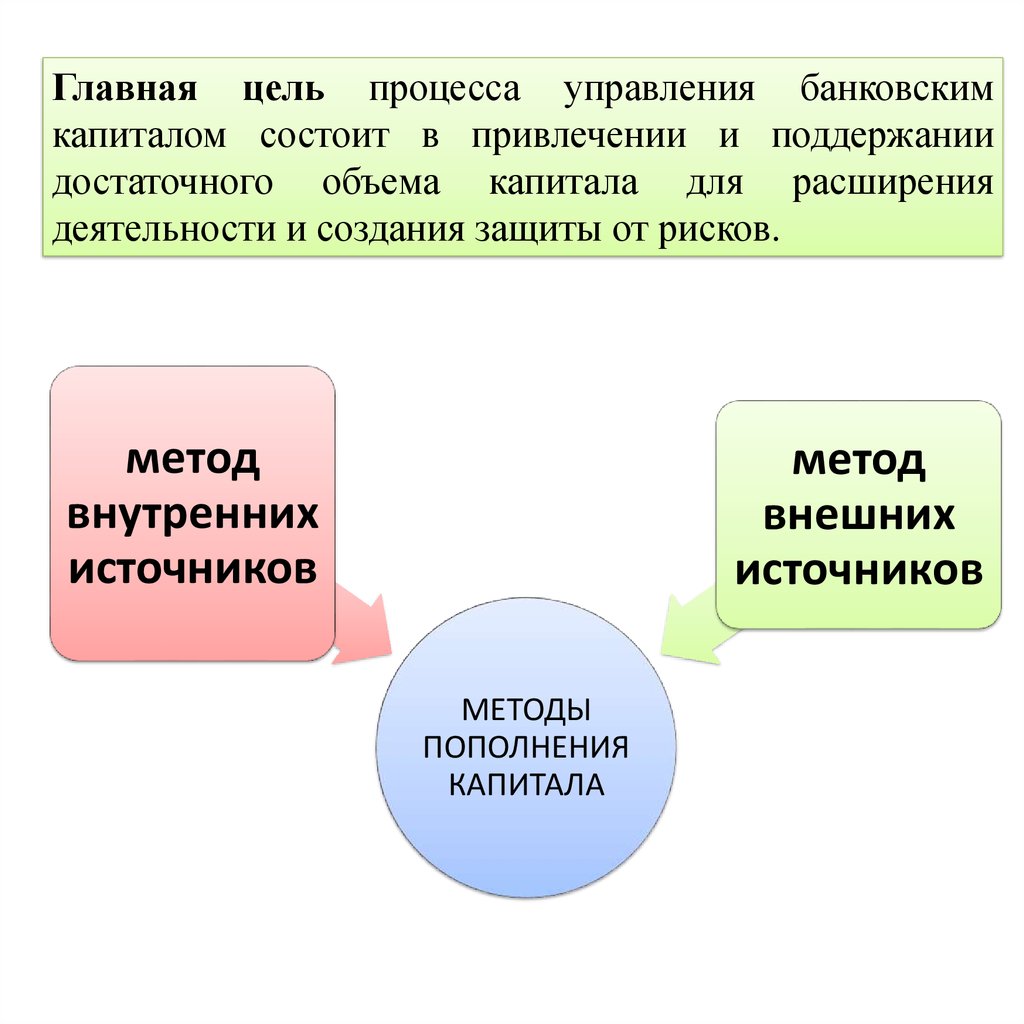

Главная цель процесса управления банковскимкапиталом состоит в привлечении и поддержании

достаточного объема капитала для расширения

деятельности и создания защиты от рисков.

метод

внутренних

источников

метод

внешних

источников

МЕТОДЫ

ПОПОЛНЕНИЯ

КАПИТАЛА

28.

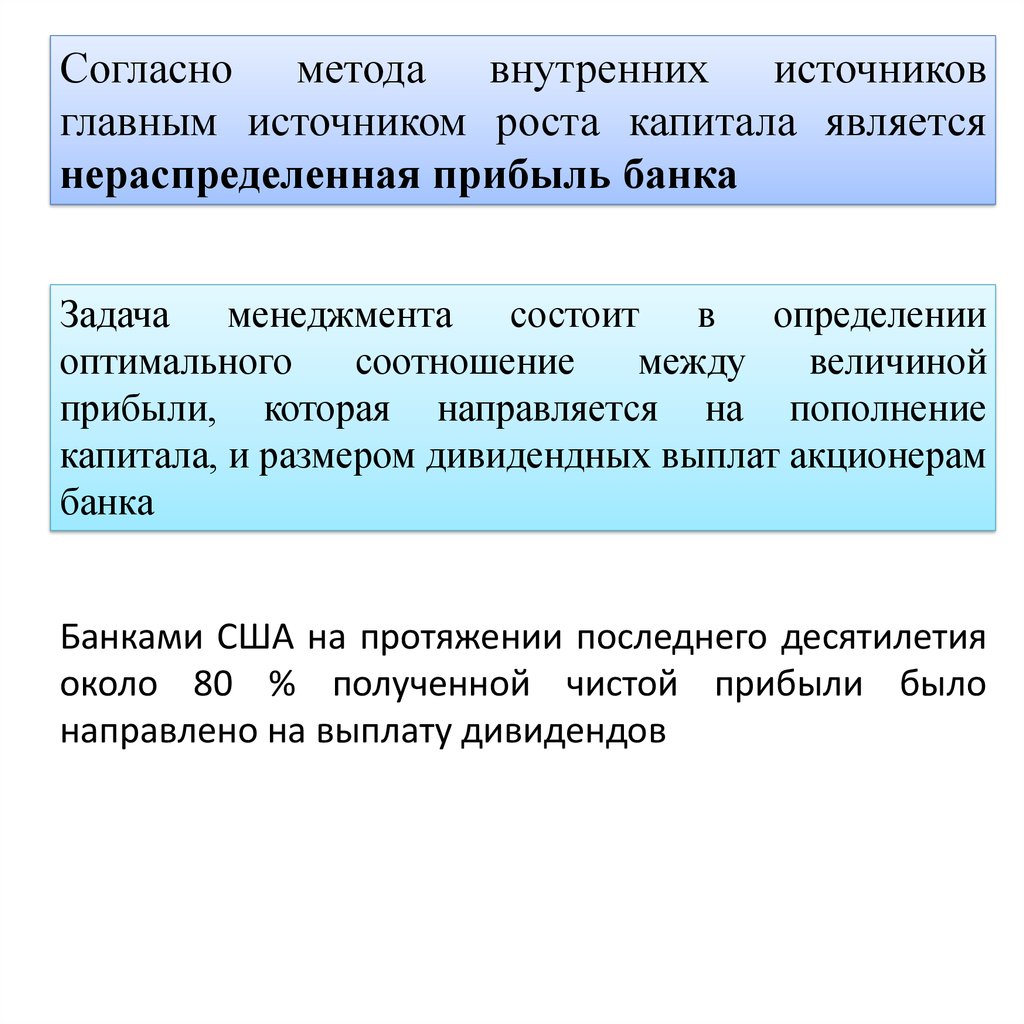

Согласно метода внутренних источниковглавным источником роста капитала является

нераспределенная прибыль банка

Задача менеджмента состоит в определении

оптимального

соотношение

между

величиной

прибыли, которая направляется на пополнение

капитала, и размером дивидендных выплат акционерам

банка

Банками США на протяжении последнего десятилетия

около 80 % полученной чистой прибыли было

направлено на выплату дивидендов

29.

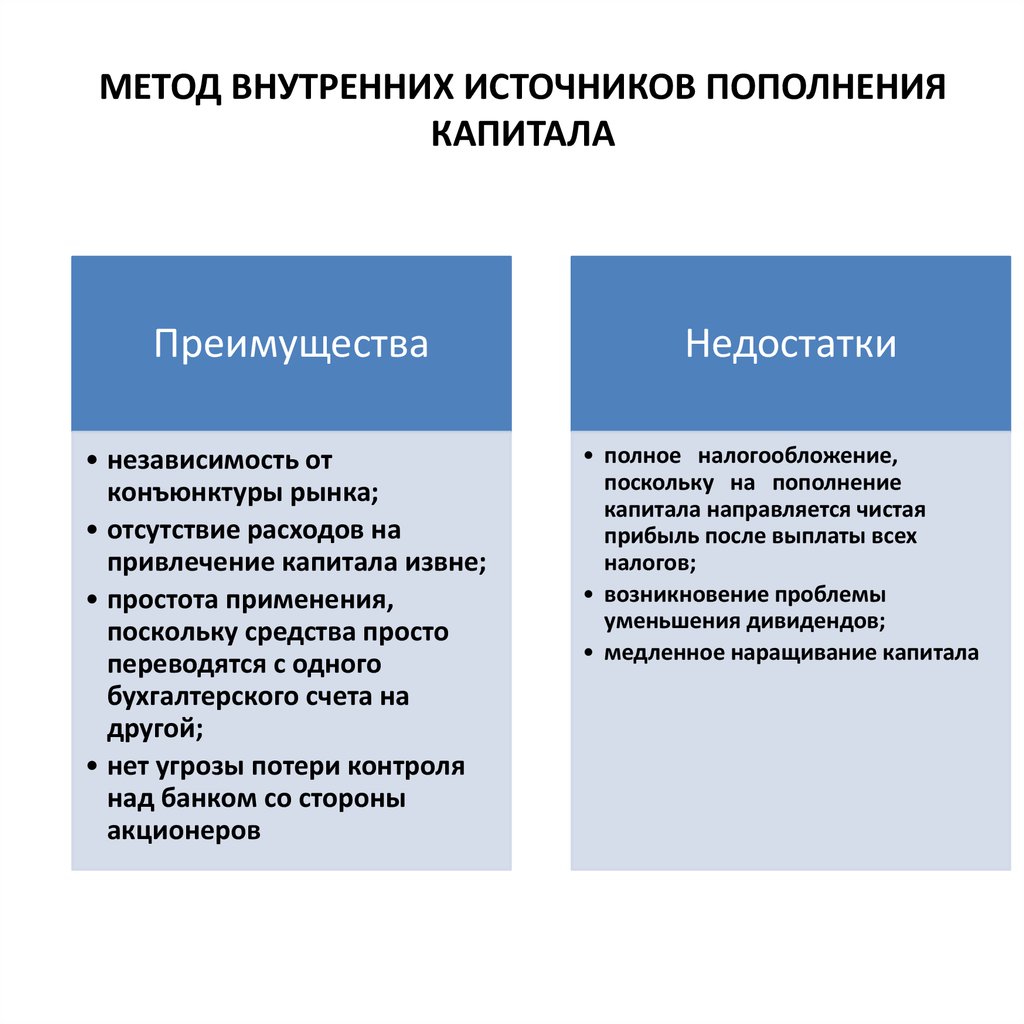

МЕТОД ВНУТРЕННИХ ИСТОЧНИКОВ ПОПОЛНЕНИЯКАПИТАЛА

Преимущества

• независимость от

конъюнктуры рынка;

• отсутствие расходов на

привлечение капитала извне;

• простота применения,

поскольку средства просто

переводятся с одного

бухгалтерского счета на

другой;

• нет угрозы потери контроля

над банком со стороны

акционеров

Недостатки

• полное налогообложение,

поскольку на пополнение

капитала направляется чистая

прибыль после выплаты всех

налогов;

• возникновение проблемы

уменьшения дивидендов;

• медленное наращивание капитала

30.

2) эмиссиякапитальных

долговых

обязательств

(субординированный

долг);

3) продажа активов и

аренда

недвижимости

1) эмиссия акций;

СПОСОБЫ

ПРИВЛЕЧЕНИЯ

КАПИТАЛА ЗА

СЧЕТ ВНЕШНИХ

ИСТОЧНИКОВ