Финансы

ФинансыПохожие презентации:

банка")

Капитал банка

1. Лекция по теме «Капитал банка»

Лектор: Сидоренко СветланойЮрьевна,

канд. экон. наук, профессор кафедры

Сибирской академии финансов и

банковского дела

2.

Капитал (собственные средства) коммерческого банка выполняет несколько важных функций в еж2

Понятие «собственный капитал

банка» можно рассмотреть:

• как составную часть ресурсов

коммерческого банка,

• как стоимость,

• с точки зрения структуры капитала

банка,

• с точки зрения выполняемых

функций

3.

3Функции капитала банка:

защитная

оперативная

регулирующая

4.

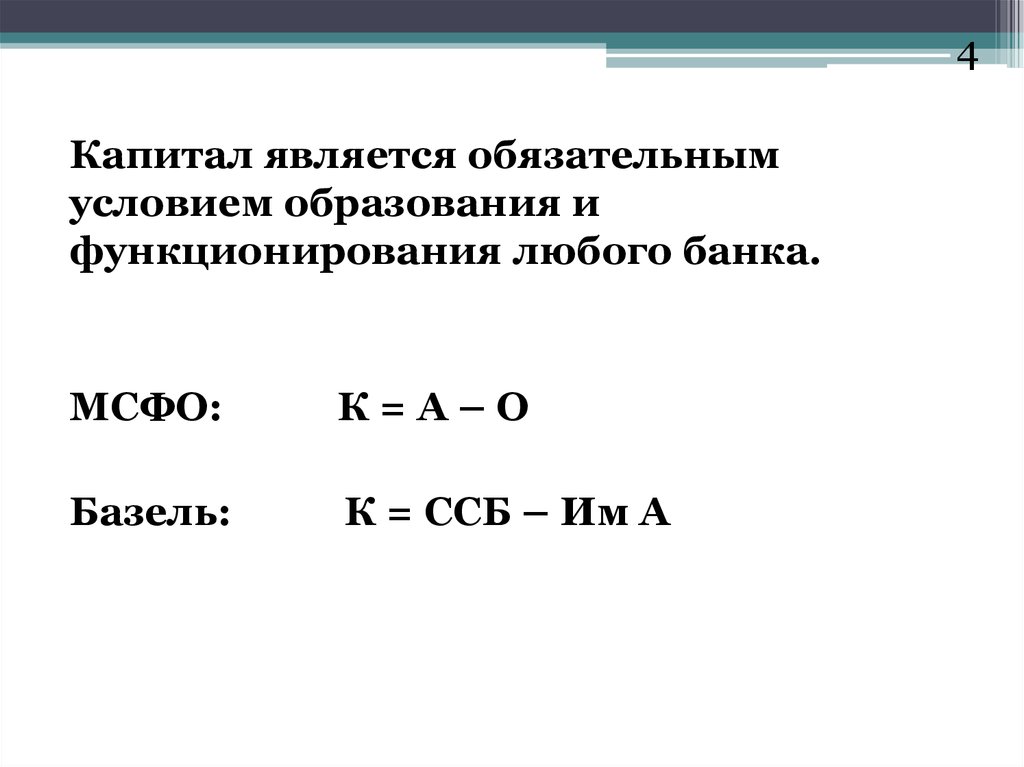

4Капитал является обязательным

условием образования и

функционирования любого банка.

МСФО:

К=А–О

Базель:

К = ССБ – Им А

5.

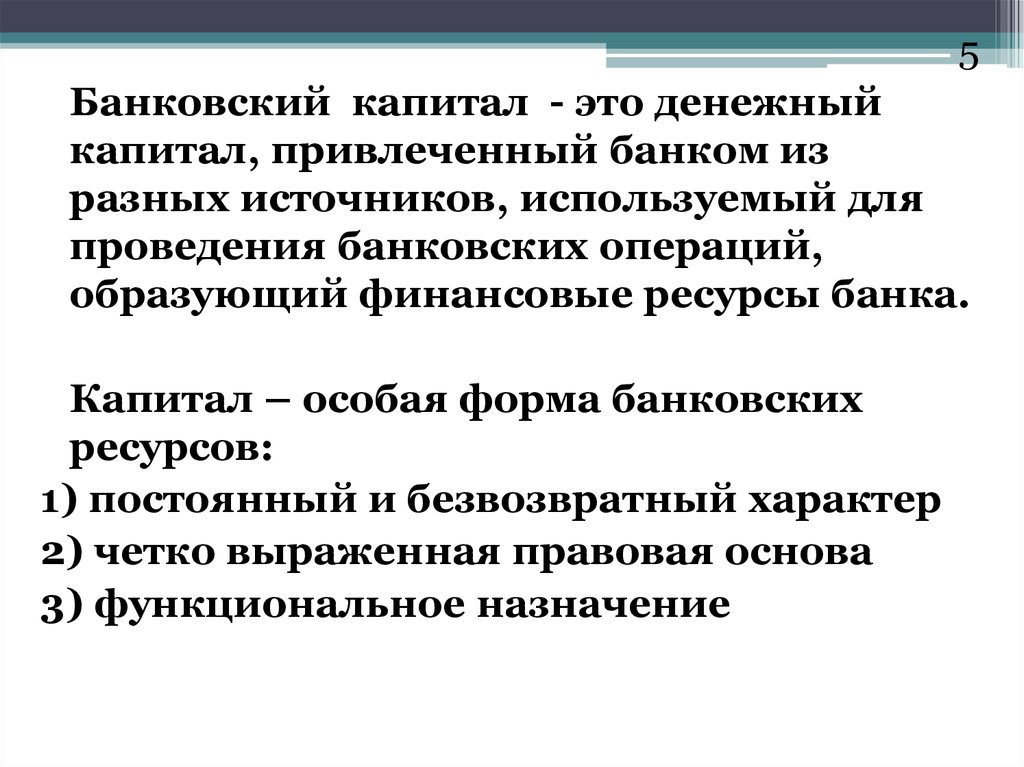

5Банковский капитал - это денежный

капитал, привлеченный банком из

разных источников, используемый для

проведения банковских операций,

образующий финансовые ресурсы банка.

Капитал – особая форма банковских

ресурсов:

1) постоянный и безвозвратный характер

2) четко выраженная правовая основа

3) функциональное назначение

6.

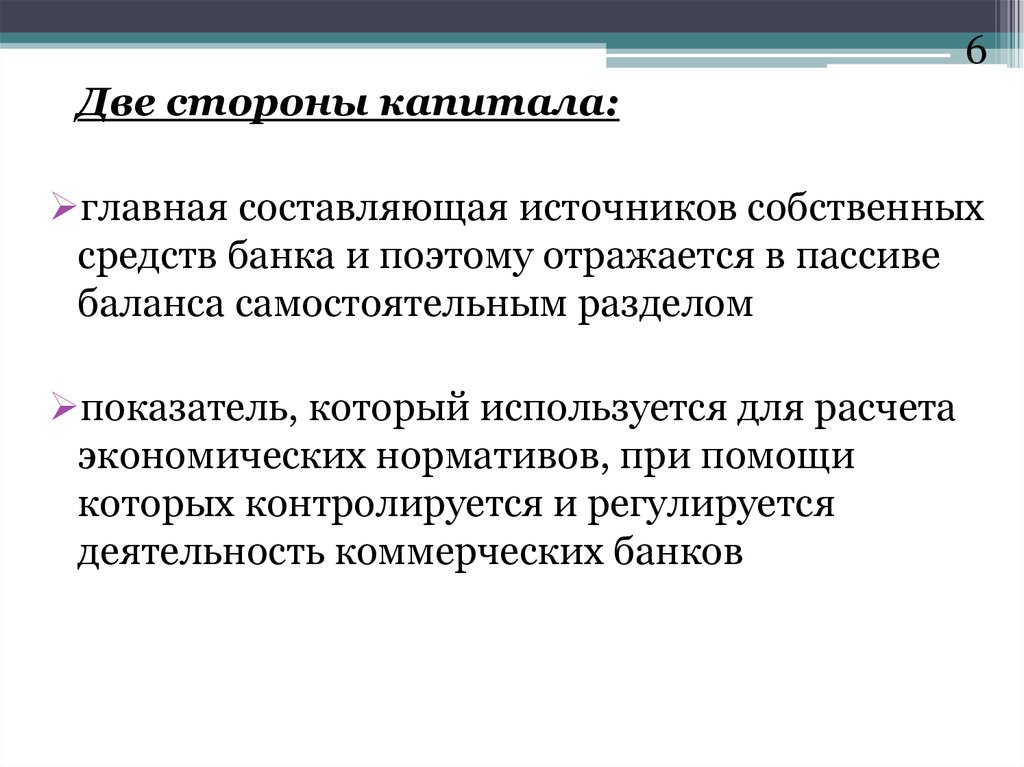

6Две стороны капитала:

главная составляющая источников собственных

средств банка и поэтому отражается в пассиве

баланса самостоятельным разделом

показатель, который используется для расчета

экономических нормативов, при помощи

которых контролируется и регулируется

деятельность коммерческих банков

7.

7В 1988г. Базельский комитет опубликовал

«Международную конвергенцию принципов

измерения капитала и стандарты капитала»

(Базель I). В ней уставный капитал выделен

как «ключевой элемент капитала» , общий для

банковских систем во всех странах:

он четко виден в публикуемой банками

отчетности ;

является базой, на которой основана рыночная

оценка адекватности капитала;

имеет решающее значение для определения

показателей прибыльности и

конкурентоспособности банка.

8.

В Базель I был определен минимальныйразмер достаточности капитала — 8%,

определяемый как отношение собственного

капитала к активам, взвешенным по

риску (К / Авз) *100%.

До сих пор в этой формуле ничего не поменялось,

меняются только методика определения размера

собственного капитала и методика оценки рисков.

Первоначально учитывался только кредитный

риск, далее в 1995 г. к нему добавился учет рисков

по производным финансовым инструментам, а в

1996 г. Комитет дополнил формулу рыночным

риском, что в итоге усилило требования к

собственному капиталу.

9.

9Базель I делит капитал на два

уровня:

капитал первого уровня (основной капитал

или первичный)

капитал второго уровня (дополнительный

капитал или вторичный).

Соглашения Базель II и Базель III сохраняют

это деление.

10.

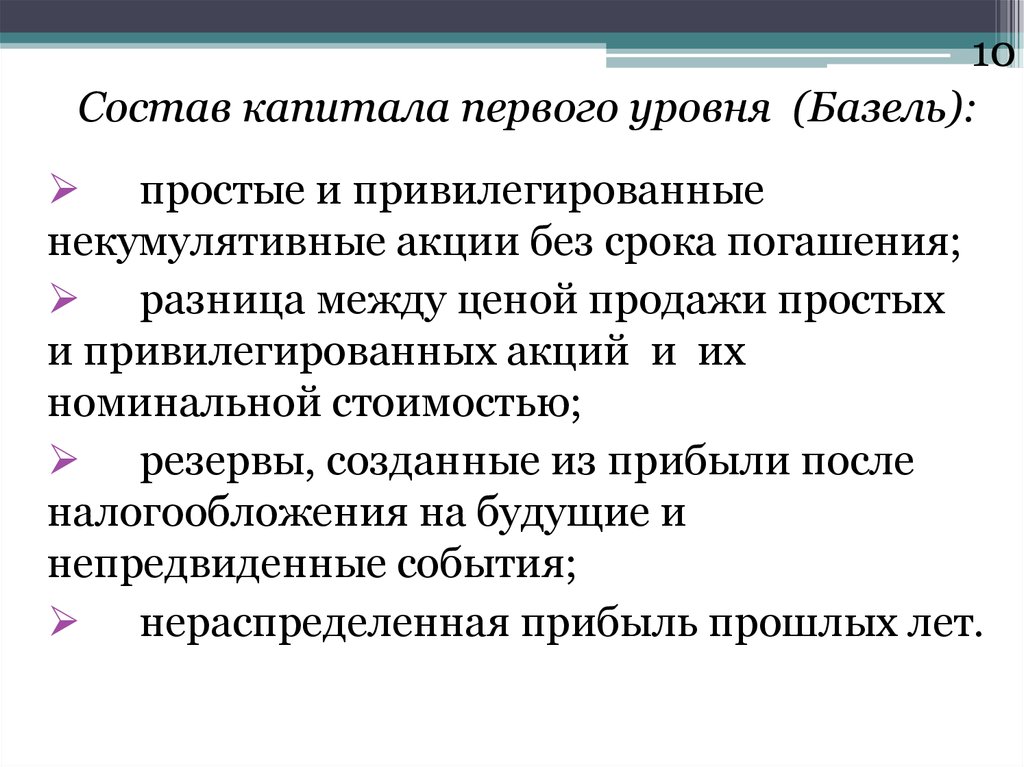

10Состав капитала первого уровня (Базель):

простые и привилегированные

некумулятивные акции без срока погашения;

разница между ценой продажи простых

и привилегированных акций и их

номинальной стоимостью;

резервы, созданные из прибыли после

налогообложения на будущие и

непредвиденные события;

нераспределенная прибыль прошлых лет.

11.

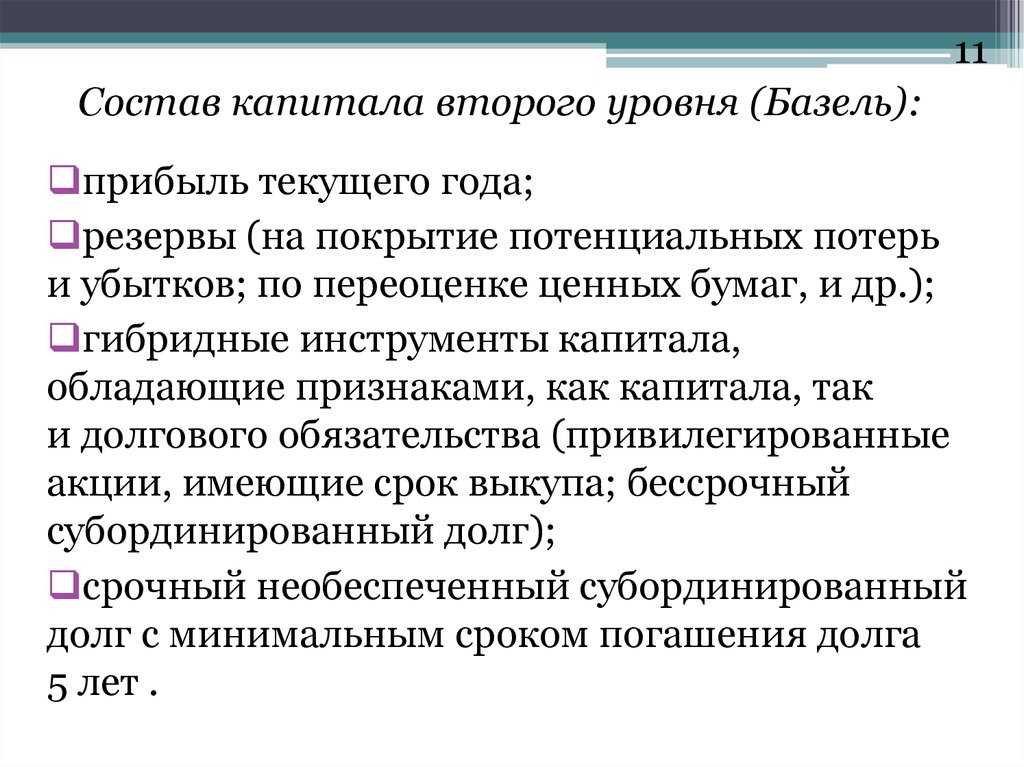

11Состав капитала второго уровня (Базель):

прибыль текущего года;

резервы (на покрытие потенциальных потерь

и убытков; по переоценке ценных бумаг, и др.);

гибридные инструменты капитала,

обладающие признаками, как капитала, так

и долгового обязательства (привилегированные

акции, имеющие срок выкупа; бессрочный

субординированный долг);

срочный необеспеченный субординированный

долг с минимальным сроком погашения долга

5 лет .

12.

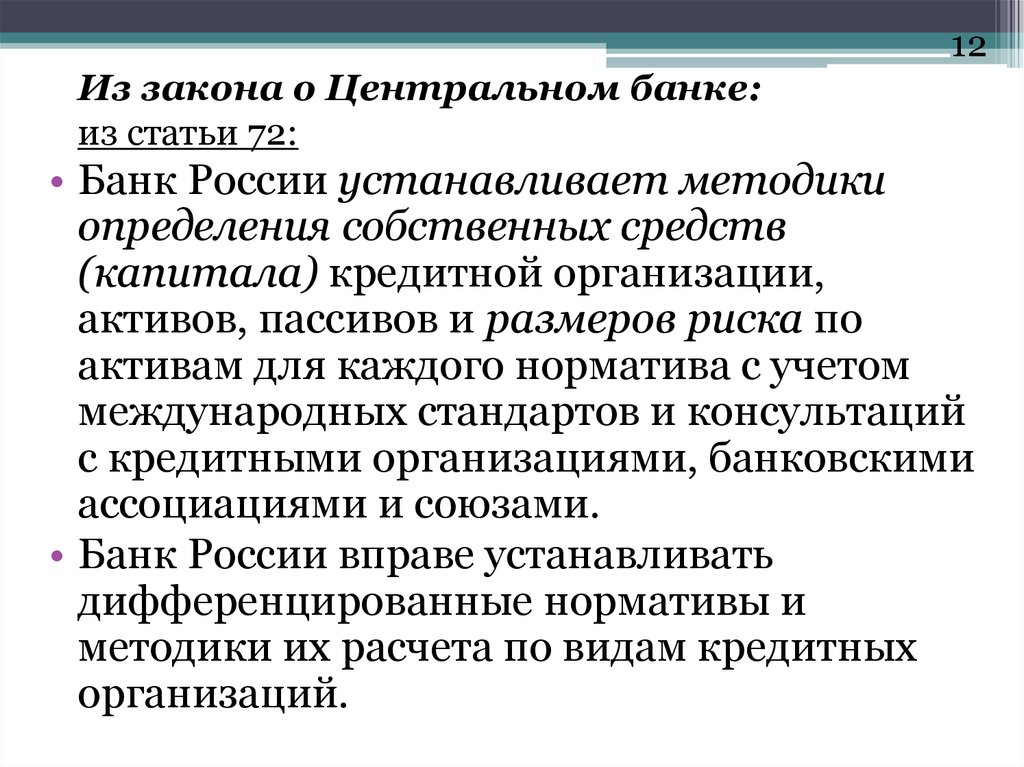

12Из закона о Центральном банке:

из статьи 72:

• Банк России устанавливает методики

определения собственных средств

(капитала) кредитной организации,

активов, пассивов и размеров риска по

активам для каждого норматива с учетом

международных стандартов и консультаций

с кредитными организациями, банковскими

ассоциациями и союзами.

• Банк России вправе устанавливать

дифференцированные нормативы и

методики их расчета по видам кредитных

организаций.

13.

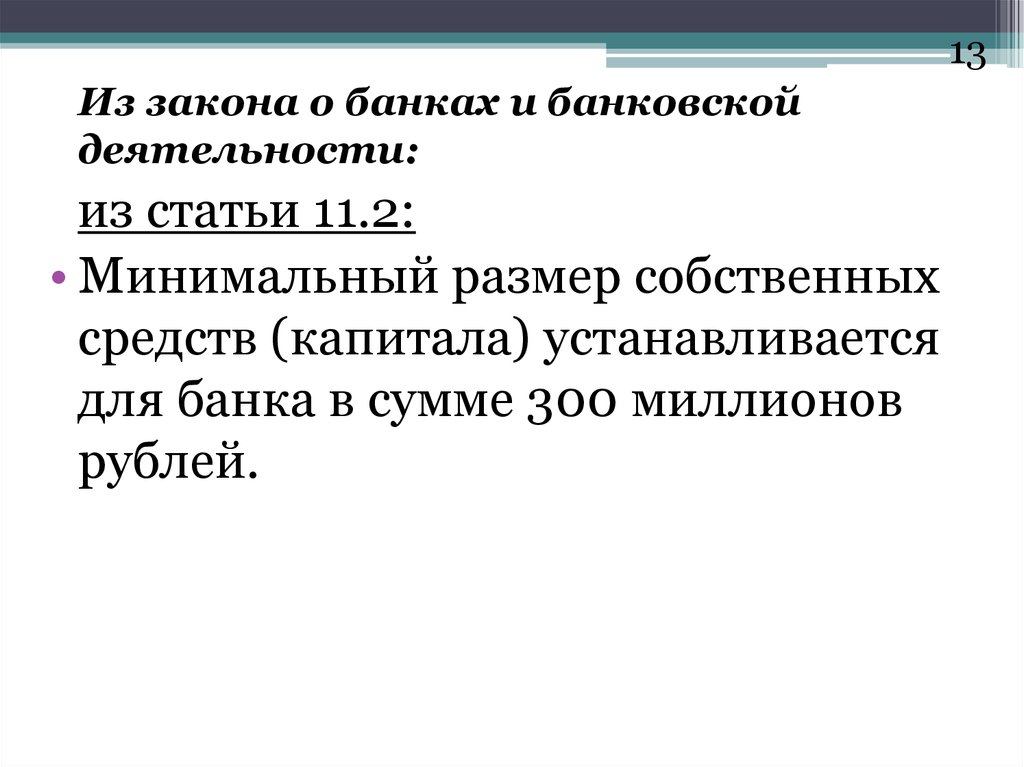

13Из закона о банках и банковской

деятельности:

из статьи 11.2:

• Минимальный размер собственных

средств (капитала) устанавливается

для банка в сумме 300 миллионов

рублей.

14.

14Положение Банка России от

10.02.2003 № 215-П «О методике

определения собственных средств

(капитала) кредитных

организаций».

Величина собственных средств (капитала)

кредитных организаций определяется как

сумма основного капитала и

дополнительного капитала.

15.

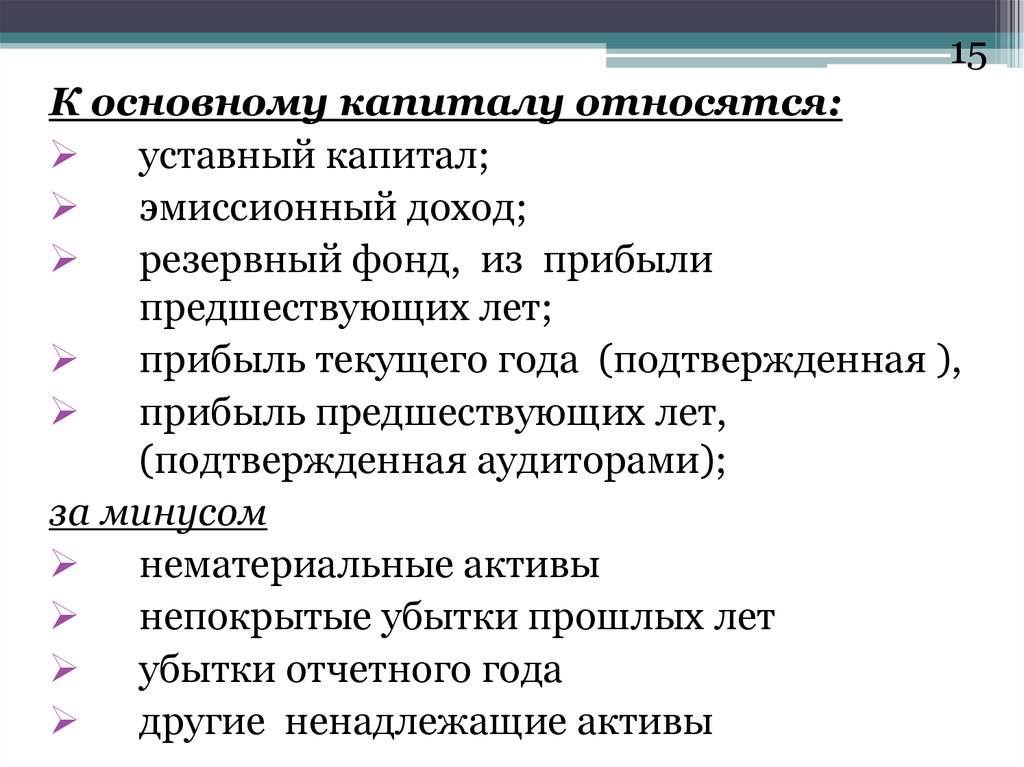

15К основному капиталу относятся:

уставный капитал;

эмиссионный доход;

резервный фонд, из прибыли

предшествующих лет;

прибыль текущего года (подтвержденная ),

прибыль предшествующих лет,

(подтвержденная аудиторами);

за минусом

нематериальные активы

непокрытые убытки прошлых лет

убытки отчетного года

другие ненадлежащие активы

16.

16К дополнительному капиталу

относятся:

прирост стоимости имущества при

переоценке;

резервный фонд, сформированный из

прибыли текущего года;

неподтвержденная аудиторской

организации прибыль текущего года,

субординированный кредит (депозит, заем,

облигационный заем) и т.д.

17.

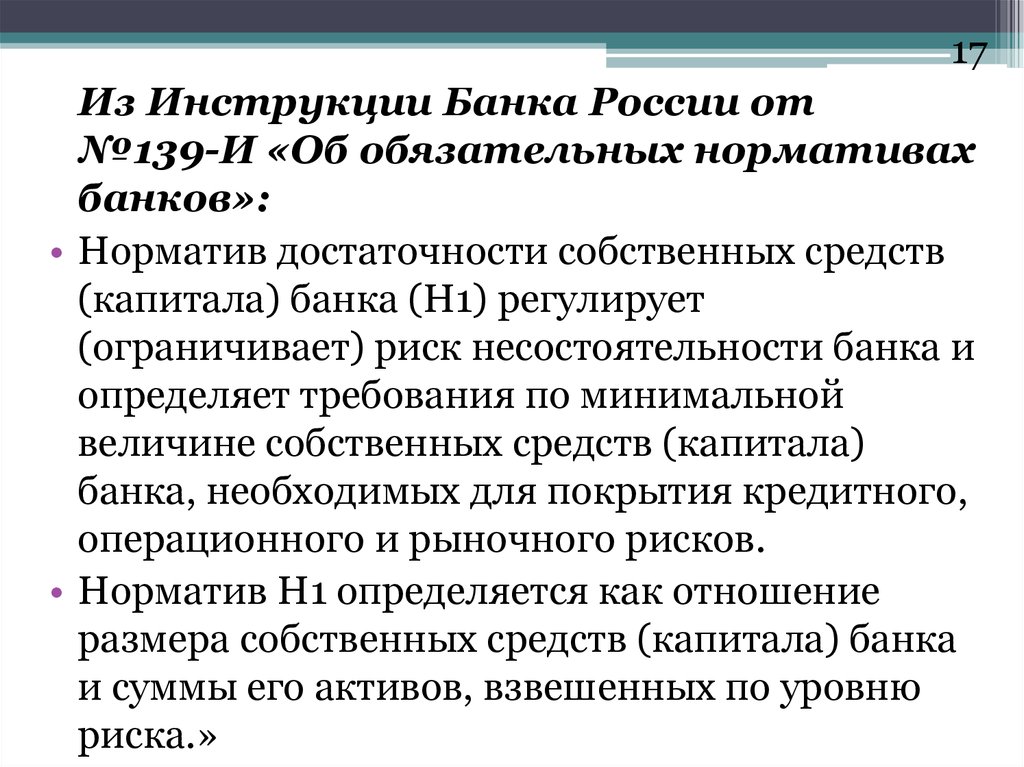

17Из Инструкции Банка России от

№139-И «Об обязательных нормативах

банков»:

• Норматив достаточности собственных средств

(капитала) банка (H1) регулирует

(ограничивает) риск несостоятельности банка и

определяет требования по минимальной

величине собственных средств (капитала)

банка, необходимых для покрытия кредитного,

операционного и рыночного рисков.

• Норматив H1 определяется как отношение

размера собственных средств (капитала) банка

и суммы его активов, взвешенных по уровню

риска.»

18.

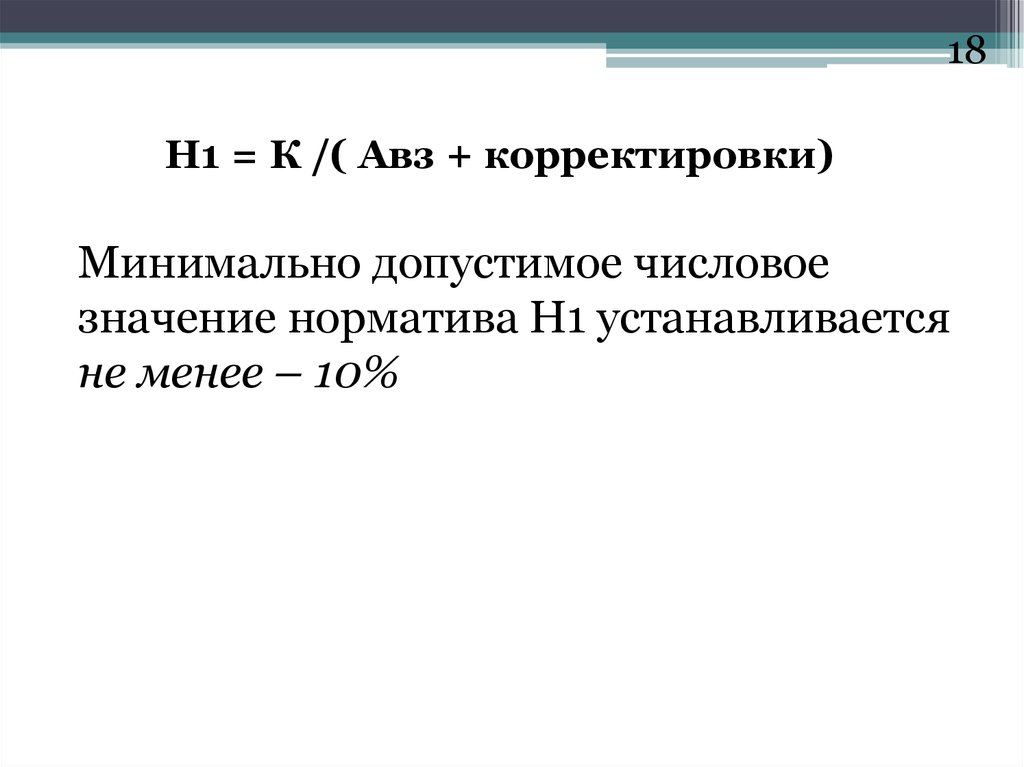

18Н1 = К /( Авз + корректировки)

Минимально допустимое числовое

значение норматива H1 устанавливается

не менее – 10%

19.

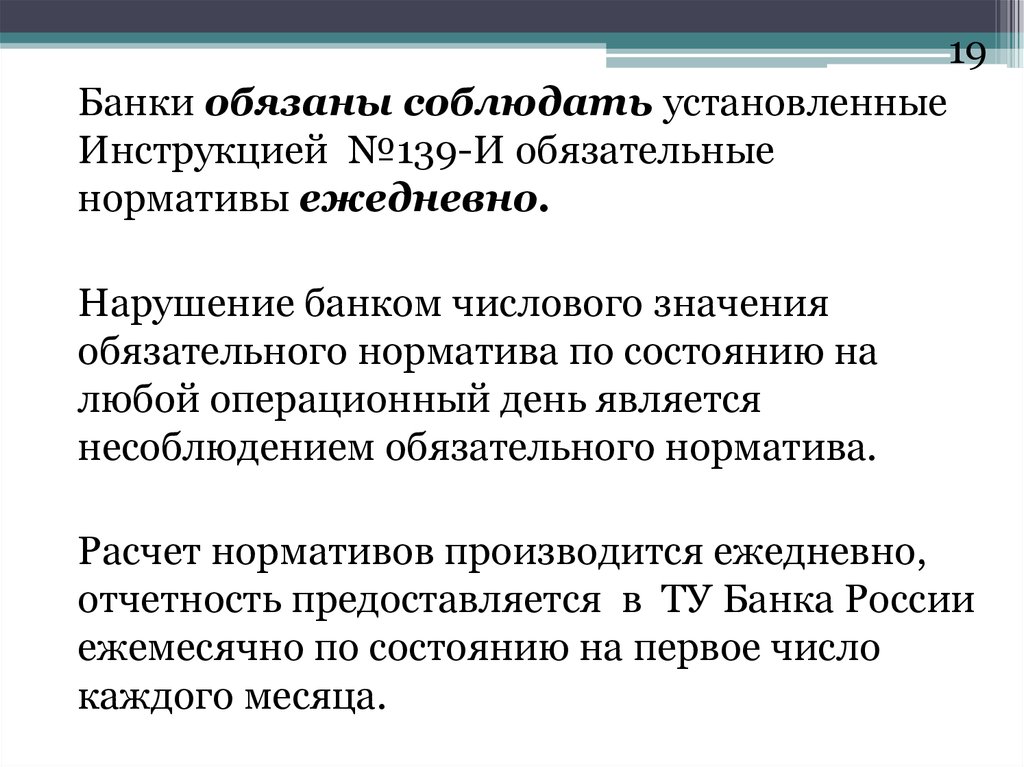

19Банки обязаны соблюдать установленные

Инструкцией №139-И обязательные

нормативы ежедневно.

Нарушение банком числового значения

обязательного норматива по состоянию на

любой операционный день является

несоблюдением обязательного норматива.

Расчет нормативов производится ежедневно,

отчетность предоставляется в ТУ Банка России

ежемесячно по состоянию на первое число

каждого месяца.

20.

20Базель II состоит из трех

взаимосвязанных компонентов:

минимальные требования к капиталу

осуществление надзорного процесса

рыночная дисциплина

21.

21В декабре 2010 г. Базельский комитет по

банковскому надзору принял Базель III,

целью которого является повышение

качества регулирования деятельности

банков с учетом опыта мирового кризиса.

Программа реформ была одобрена

руководителями центральных банков и

надзорных органов стран - членов

Базельского комитета и поддержана

главами государств и правительств

Группы 20 во время саммита в Сеуле в

ноябре 2010 г.

22.

22Целью предлагаемой реформы на

основе Базель III являются:

повышение устойчивости банковского

сектора к финансовым и экономическим

кризисным шокам, исходящим из любого

источника

повышение качества рискменеджмента и управления банками

повышение уровня прозрачности и

раскрытия информации банковскими

институтами

23.

23Положение ЦБ РФ №395-П «О

методике определения

величины и оценке

достаточности собственных

средств (капитала) кредитных

организаций (Базель III)»

определяет капитал как сумму

основного и дополнительного

капиталов.

24.

24Положение ЦБ РФ №395-П

(продолжение)

Основной капитал определяется

как сумма базового и добавочного

капиталов.

25.

25Расчет нормативов

достаточности капитала по

Положению ЦБ РФ №395-П:

достаточность базового капитала

(Н1.1);

достаточность основного

капитала (Н1.2);

достаточность собственных

средств (капитала) (Н1.0).

26.

26Расчет капитала банка

производится с 01.01.2014 года

одновременно по двум

Положениям Банка России

№215-П и №395-П с переходом

только на методику 395-П

с 01.01.2018 года.

27.

27Домашнее задание :

1. Изучить материал лекции о капитале банка.

2. Изучить положение ЦБ РФ №215-П и 395-П.

3. Разобраться в основном содержании и

отличиях Базель I, II, III.