Право

ПравоПохожие презентации:

")

")

Ростфинмониторинг как орган государственного фининансового контроля

1. Ростфинмониторинг как орган государственного фининансового контроля.

Министерство образования Нижегородской областиГосударственное бюджетное профессиональное образовательное учреждение

«Нижегородский Губернский колледж»

Подготовили: Повалова Е.А. и Зейнетдинова Ю.И.

Студентки группы 21БД

Нижний Новгород

2017 г.

2.

Федера́льнаяслу́жба

по

фина́нсовому

монито́рингу

(Росфинмониторинг) — федеральный орган исполнительной власти

России, уполномоченный принимать меры по противодействию

легализации (отмыванию) доходов, полученных преступным путём, и

финансированию терроризма.

Финансовый контроль – это законодательно регламетированная

деятельность

специально

созданных

учреждений

контроля

и

контролеров-аудиторов за соблюдением финансового законодательства и

финансовой дисциплины всех экономических субъектов, а также за

целесообразность и эффективностью их финансовых операций.

3.

После принятия в сентябре 2002 года поправок вФедеральный закон «О противодействии легализации

(отмыванию) доходов, полученных преступным путём, и

финансированию терроризма» от 7.08.2001 №115-ФЗ

КФМ России стал главным органом по борьбе с

финансированием терроризма, был также расширен

перечень

организаций,

обязанных

представлять

комитету информацию о сделках, в который вошли:

•компании игорного бизнеса;

•негосударственные пенсионные фонды;

•компании, занимающиеся операциями с драгметаллами

(например, ломбарды).

4.

Росфинмониторинг осуществляет свою деятельность:•непосредственно и (или) через свои территориальные органы;

•во

взаимодействии

исполнительной

субъектов

с

власти,

Российской

другими

органами

федеральными

исполнительной

Федерации,

органами

самоуправления, общественными объединениями

•и организациями.

органами

власти

местного

5.

Правовую основу деятельности Федеральной службы по финансовомумониторингу составляют:

Указ Президента Российской Федерации от 13.06.2012 № 808 «Вопросы

Федеральной службы по финансовому мониторингу»

2 ноября 2015

Указ Президента Российской Федерации от 21.05.2012 № 636 «О структуре

федеральных органов исполнительной власти»

1 ноября 2015

Федеральный закон от 7 августа 2001 № 115-ФЗ «О противодействии

легализации (отмыванию) доходов, полученных преступным путем, и

финансированию терроризма»

1 ноября 2015

Указ Президента Российской Федерации от 1 ноября 2001 года № 1263 "Об

уполномоченном органе по противодействию легализации (отмыванию)

доходов, полученных преступным путем, и финансированию терроризма"

12 сентября 2013

Указ Президента Российской Федерации от 9 марта 2004 года № 314 "О

системе и структуре федеральных органов исполнительной власти"

1 сентября 2013

6.

Основными направлениями надзорной деятельности Федеральнойслужбы по финансовому мониторингу являются:

•Проведение поверок организаций, осуществляющих операции с

денежными средствами или иным имуществом, в сфере деятельности

которых отсутствуют надзорные органы

•Ведение учета организаций, осуществляющих операции с денежными

средствами или иным имуществом, в сфере деятельности которых

отсутствуют надзорные органы

•Координация деятельности надзорных органов и взаимодействие с

ними в области ПОД/ФТ

•Взаимодействие с федеральными органами исполнительной власти,

органами прокуратуры, органами исполнительной власти субъектов

Российской Федерации, общественными объединениями и иными

организациями по вопросам ПОД/ФТ

Одним из основных инструментов

оценки

эффективности

работы

российской

системы

ПОД/ФТ

является надзорная деятельность.

7.

Целью проверочных мероприятий Росфинмониторинга являетсяконтроль за соблюдением законодательства о ПОД/ФТ организациями

и их должностными лицами, а также выявление операций, имеющих

признаки связи с легализацией преступных доходов или

финансированием терроризма.

По всем фактам нарушений законодательства о

ПОД/ФТ

виновные

лица

привлекаются

к

административной ответственности по статье 15.27

Кодекса

Российской

Федерации

об

административных правонарушениях.

Федеральная служба по финансовому мониторингу осуществляет свою

деятельность в соответствии с Указом Президента Российской

Федерации от 13.06.2012 № 808. В целях обеспечения прозрачности

работы Службы и планирования публичной деятельности ведомства

Росфинмониторинг определил ключевые направления своей работы на

2017 год.

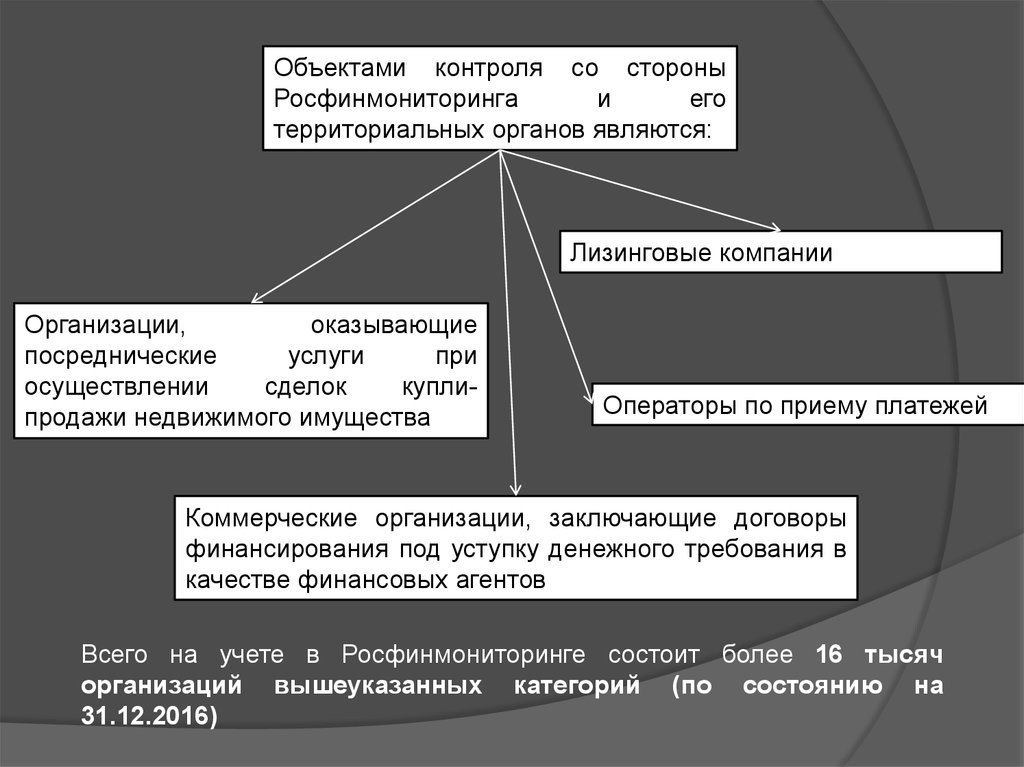

8.

Объектами контроля со стороныРосфинмониторинга

и

его

территориальных органов являются:

Лизинговые компании

Организации,

оказывающие

посреднические

услуги

при

осуществлении

сделок

куплипродажи недвижимого имущества

Операторы по приему платежей

Коммерческие организации, заключающие договоры

финансирования под уступку денежного требования в

качестве финансовых агентов

Всего на учете в Росфинмониторинге состоит более 16 тысяч

организаций вышеуказанных категорий (по состоянию на

31.12.2016)

9.

В области международной деятельности:ЦЕЛЬ:

1. представление и защита интересов Российской Федерации в сфере

противодействия легализации (отмыванию) доходов, полученных

преступным путем, и финансированию терроризма (ПОД/ФТ) на

международной арене.

2. соответствие системы противодействия легализации (отмыванию)

доходов, полученных преступным путем, и финансированию терроризма

ПОД/ФТ международным стандартам

В области противодействия финансированию терроризма и

финансированию распространения оружия массового уничтожения:

ЦЕЛЬ: Снижение риска финансирования терроризма и финансирования

распространения оружия массового уничтожения

В области деятельности финансовых институтов:

ЦЕЛЬ: повышение эффективности финансовых

субъектов первичного финансового мониторинга.

институтов

как

В области реальной экономики:

ЦЕЛЬ: Участие в декриминализации и повышении прозрачности

отраслей реального сектора экономики с учетом выявленных рисков.

В области бюджетной сферы:

ЦЕЛЬ: Обеспечение сохранности средств бюджетов бюджетной системы

и устойчивости бюджетной системы.