")

")

Менеджмент

МенеджментПохожие презентации:

")

Виды контроллинга (по уровням управления)

1. Тема 2. Виды контроллинга (по уровням управления)

2. Вопросы темы:

1. Сущность, задачи и инструментыстратегического контроллинга

2. Сущность, задачи и инструменты

оперативного контроллинга

3. По Карминскому А.М.:

«делать правильное дело» – это …«делать дело правильно» - это …

4. Вопрос 1

Сущность, задачи и инструментыстратегического контроллинга

5. Стратегический контроллинг

стратегическое планирование;стратегический контроль;

стратегическое информационное

обеспечение.

6. Стратегическое планирование

анализ исходной ситуацииразработка миссии и целей развития

предприятия

формирование стратегических

мероприятий

7. Стратегический контроль

формирование контролируемых величин;проведение контрольной оценки;

принятие решения по результатам

стратегического контроля

8. Стратегическое информационное обеспечение

разработка методов анализа,стратегический учет

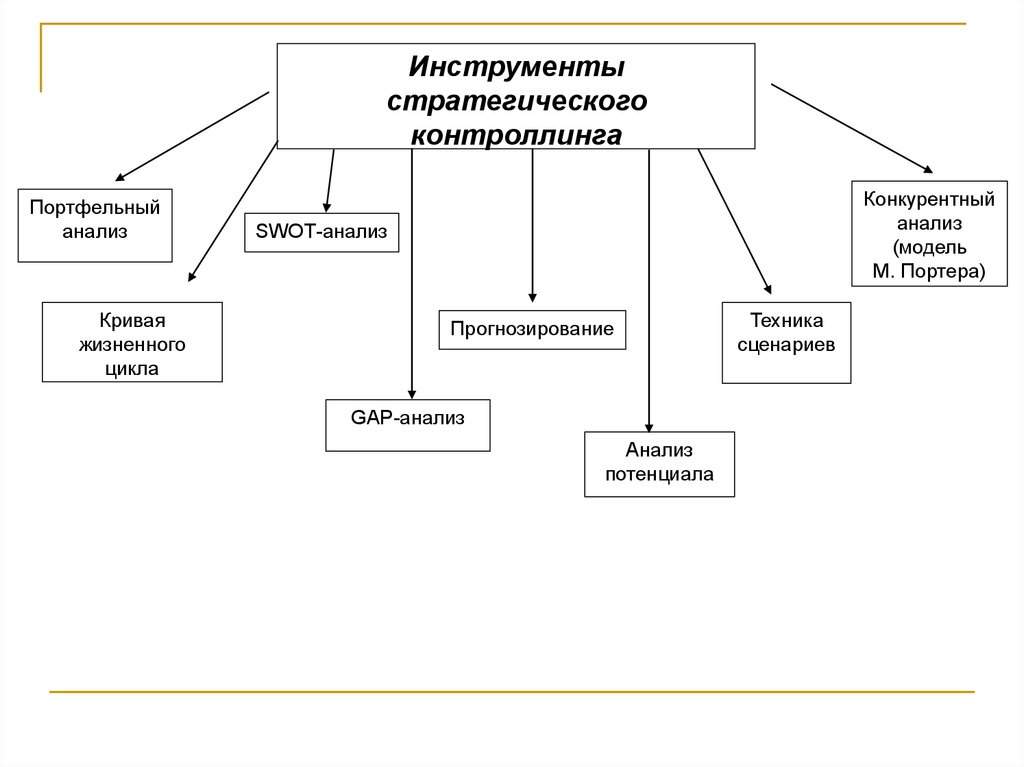

9. Инструменты стратегического контроллинга

способы управления, применяемые пристратегическом планировании и контроле

за достижением стратегических целей

10.

Инструментыстратегического

контроллинга

Портфельный

анализ

Кривая

жизненного

цикла

Конкурентный

анализ

(модель

М. Портера)

SWOТ-анализ

Прогнозирование

GAP-анализ

Анализ

потенциала

Техника

сценариев

11. I. Портфельный анализ

матрица БКГматрица Мак-Кинзи

матрица инвестиционной

привлекательности

12. Матрица БКГ

рост рынкаМатрица БКГ

«Постановка

вопроса»

«Звезда»

«Собака»

«Дойная

корова»

доля рынка предприятия

13. Матрица Мак-Кинзи

привлекательность рынкаМатрица Мак-Кинзи

Наступательное

проникновение на

рынок

Ограниченное

внедрение

или ограничен-ный

отход

Минимизация

убытков

Выборочный рост

Выборочное

внедрение

Ограниченное

использование

Тотальная борьба

Поддержание

превосходства

Общее

использование

конкурентоспособность

14. Матрица инвестиционной привлекательности

инвестиционная привлекательностьМатрица инвестиционной

привлекательности

А

С

В

конкурентоспособность

15. II. Кривая жизненного цикла

Кривая жизненного цикла продуктаКривая жизненного цикла предприятия

16. Кривая жизненного цикла продукта

Оборот,денежный

поток

Оборот

Денежный поток

Внедрение

продукта на рынок Рост

Зрелость

продукта

Спад

Время

17. Кривая жизненного цикла предприятия

Выручка отреализации

продукции;

затраты

(руб).

Косвенные

постоянные

затраты

D

С

Кризис

стратегии

Второй порог

рентабельности

E

Кризис

рентабельности

Первый порог

рентабельности

F

Первый порог

Кризис

ликвидности

безубыточности

В

G

Второй порог

безубыточности

Прямые

постоянные

издержки

Неплатежеспособность

А

Переменные

издержки

Выход на рынок

Рост

Зрелость

Уход с

рынка

Время

18. III. SWOT-анализ

SWOT-анализ используется длядиагностики финансово-хозяйственной

деятельности предприятия при анализе

его стратегической позиции.

19. SWOT-анализ

Сильные стороныСлабые стороны

Характеристика:

- маркетинга;

- производства;

- логистики;

- управления кадрами;

- финансового менеджмента;

- культуры и имиджа

Возможности

Характеристика:

- макроэкономической ситуации;

- политической ситуации;

- технологической среды;

- конкурентной среды;

- международного положения;

- социального поведения

Опасности

20. Анализ потенциала

Конкурентные преимущества (недостатки) оцениваютсяпо шкале от «+3» до «–3» (или используется бальная

оценка) и сравниваются с деятельностью основного

конкурента.

По данным анализа строятся профили предприятия и

его главного конкурента, определяющие направления

превосходства лидера, в которые предприятию

необходимо инвестировать для укрепления

конкурентоспособности.

21. Анализ потенциала

Конкурентные позициифирмы

Оценка конкурентных позиций фирмы,

баллы

Очень

плохо

(0)

Конкурентоспособность

продукции

Плохо

(25)

Средне Хорошо Очень

(50)

(75)

хорошо

(100)

★✪

Цена и условия

заключение контрактов

★

Условия присутствия на

рынке

★

Условия сбыта

★

Условия коммуникаций

Рыночная доля

✪

✪

✪

✪

✪

★

★

22. Техника сценариев

Исходя из ожидаемых вариантов развитиясобытий, разрабатываются различные

сценарии формирования рынка продуктов или

инвестиционного рынка.

Далее устанавливаются последствия действия

фактора для каждого СПД или бизнес –

направления и расположение их по оси «У».

23. Техника сценариев

Привлекательность рынка3

2

1

0

-1

-2

-3

2014

2015

2015

2017

годы

24. VI. Прогнозирование

Типы прогнозирования:прогнозирование,

основанное на творческом видении

будущего;

поисковое прогнозирование;

нормативно-целевое прогнозирование.

25. 1. Прогнозирование, основанное на творческом видении будущего

Базируется на субъективных знанияхделающего прогноз человека, его интуиции.

Используется собственниками и менеджерами для

определения результатов деятельности предприятия

в будущем.

В SWOT-анализе, например, с его помощью оцениваются возможности и опасности.

26. 2. Поисковое прогнозирование

- это способ научного прогнозирования отнастоящего к будущему.

Виды поискового прогнозирования:

2.1. традиционное (экстраполятивное);

2.2. альтернативное.

27. 2.1. Экстраполятивное прогнозирование

основано на оценке деятельностипредприятия в прошлом и

распространении выявленных тенденций

на будущее развитие.

28. 2.2. Альтернативное прогнозирование

Базируется на том, что внешняя и внутренняясреда развития любого бизнеса находится в

процессе постоянного изменения.

Каждое изменение может быть положено в основу

определенного сценария развития предприятия.

Используется при позиционировании в целевую матрицу стратегических полей

деятельности (СПД) предприятия или бизнес – направлений интегрированного

хозяйствующего субъекта.

29. 3. Нормативно-целевое прогнозирование

Исходит из того, что в первую очередь необходимоопределить цель развития предприятия и

установить стратегические ориентиры, а

затем оценить, можно ли достичь этих целей и

если да, то каким образом.

Данный вид прогнозирования положен в основу самой идеи

разработки стратегии хозяйствующего субъекта, которая

предполагает наличие определенных целей и набора

стратегических мероприятий для их достижения.

30. VII. GAP-анализ

Зависимость, предотвращающая кризис (целевая прямая)Покрытие затрат

Стратегический «люк»

Ожидаемое развитие

I

II

III

IV

Время (квартал)

31. VIII. Конкурентный анализ

Конкурентный анализ позволяет определитьконкурентоспособность предприятия на

рынке.

Разработал профессор Гарвардской школы

бизнеса Майкл Портер.

32. Конкурентный анализ

Включает в себя два этапа:определение главных конкурентных сил в

отрасли;

формулирование конкурентных стратегий.

33. Конкурентный анализ

На любое предприятие воздействуют пять основныхконкурентных сил:

возможность появления новых конкурентов в отрасли;

угроза со стороны товаров-заменителей;

действия конкурентов, уже закрепившихся на отраслевом рынке;

влияние поставщиков;

влияние покупателей.

Проанализировав «поле сил», предприятие может

выбрать оптимальную стратегию.

34. Конкурентный анализ

Основные универсальные стратегии:преимущество в издержках;

дифференциация (создание продукта с уникальными

свойствами);

фокусирование (сосредоточение внимания, а значит, и

инвестиций на особой группе покупателей, определенной

группе товаров, географическом секторе рынка и т.п.).

35. Вопрос 2

Сущность, задачи и инструментыоперативного контроллинга

36. Оперативный контроллинг

оперативное планирование;оперативный контроль;

информационное обеспечение текущей

деятельности.

37. Оперативное планирование

бизнес-план инвестиционного проектабюджет предприятия

38. Бизнес-план инвестиционного проекта

1.2.

3.

4.

Характеристика предприятия и

инвестиционного проекта

План маркетинга

План производства

Финансовый план (план финансирования

и инвестиций, план по прибыли

(убыткам), план по движению денежных

средств, плановый баланс)

39. Бюджет предприятия

операционный бюджетфинансовый бюджет

40. Отличие стратегического планирования от оперативного

Признаки отличияСтратегическое

планирование

Оперативное

планирование

1. Иерархические ступени

На уровне высшего руководства

Включает все уровни с

основным упором на среднее

звено управления

2. Неопределенность

Существенно выше

Меньше

3. Виды проблем

Большинство проблем не

структурировано

Проблемы хорошо

структурированы

4. Временной горизонт

Акцент на долгосрочные, а также

среднесрочные проблемы

Акцент на средне- и краткосрочные

проблемы

5. Потребляемая

информация

В первую очередь из внешней

сферы

В первую очередь из самого

предприятия

6. Альтернативы планов

Широкий спектр

Ограниченный спектр

7. Охват прибыли

Концентрация на отдельных важных

проблемах

Охватывает все области

функционирования предприятия

и интегрирует их

8. Степень детализации

Невысокая

Относительно высокая

9. Основные

контролируемые величины

Потенциал предприятия,

(конкурентоспособность,

привлекательность рынка),

стоимость компании

Рентабельность

Ликвидность

41. Оперативный контроль

формирование контролируемых величин;проведение контрольной оценки;

принятие решения по результатам

оперативного контроля

42. Информационное обеспечение текущей деятельности

разработка методов текущего анализа(строятся на методах и показателях анализа

финансово-хозяйственной деятельности),

управленческий учет - подготовка,

интерпретация, обобщение, оформление и

передача информации для аппарата управления

предприятием и его собственников

43. Пользователи бухгалтерской и управленческой информации

Управленческий учетФинансовый учет

Внутренние пользователи,

входящие в состав организации,

осуществляющей учет

Внешние пользователи,

не входящие в состав организации,

осуществляющей учет

Собственники

Инвесторы

Совет директоров

Кредиторы

Менеджеры всех уровней

Государственные органы:

органы государственной статистики,

налоговые органы

Регулирующие органы:

фондовые биржи,

ФСФР

ЦБР и др.

Органы планирования экономического развития

Прочие группы:

финансовые консультанты,

потребители,

общество в целом

44. Признаки управленческого и финансового учета

ПризнакиОбязательность

Цель учета

Пользователи

информации

Базисная

структура

Основные

положения

Привязка

по времени

Виды выражения

информации

Степень точности

Частота

Сроки

представления

Объект отчетности

Степень

ответственности

Управленческий учет

Финансовый учет

45. Признаки управленческого и финансового учета

ПризнакиУправленческий учет

Финансовый учет

Обязательность

По решению администрации

Требуется по законодательству

Цель учета

Помощь администрации в планировании,

управлении и контроле

Составление финансовых документов

для пользователей вне организации

Пользователи

информации

Относительно небольшая группа, члены

которой известны

Большая группа, члены которой в

основном не известны

Базисная

структура

Различия в зависимости от целей

использования информации

Активы = Обязательства + Капитал

владельцев

Основные

положения

Все, что полезно управляющему

Общепринятые принципы учета

Привязка

по времени

Информация «исторического» характера

оценка и планы на будущее

«Исторический» характер

Виды выражения

информации

Как в денежном, так и в натуральновещественном выражении

В основном денежном выражении

Степень точности

Много приблизительных оценок

Точная оценка

Частота

Обычно понедельная или помесячная

Квартальная и годовая

Сроки

представления

Сразу по окончании отчетного периода

С опозданием в несколько недель или

месяцев

Объект отчетности

Центры ответственности

Организация в целом

Степень

ответственности

Фактически никакой

Вероятность преследования по закону

46. Инструменты оперативного контроллинга

- это способы управления текущейфинансовой деятельностью

хозяйствующего субъекта для укрепления

его рентабельности, ликвидности и

платежеспособности.

47. Частные инструменты оперативного контроллинга (по объектам финансового управления)

эффект финансового рычагадинамические методы оценки эффективности инвестиций

АВС – анализ

XYZ – анализ

анализ эффективности скидок

анализ работающего капитала

нормирование оборотных средств

оптимизация объема заказов сырья и готовой продукции

анализ величин в «точке безубыточности»

функционально-стоимостной анализ

метод покрытия затрат

48. Эффект финансового рычага

ЗКЭФР (1 Т ) ( RЧА Р )

,

СК

49. Динамические методы оценки эффективности инвестиций

NPVIRR

метод аннуитета

DPP

50. Методы оценки инвестиционных проектов

Статические методыРасчет путем

сопоставления затрат по

проектам

Расчет рентабельности

по проектам

Расчет путем

сопоставления прибыли

по проектам

Расчет сроков

окупаемости по

проектам

Динамические методы

Метод оценки стоимости

капитала (приведенной

чистой стоимости, NPV)

Метод внутренней

процентной ставки

(нормы доходности, IRR)

Метод аннуитета (A)

Динамический расчет

окупаемости инвестиций

(DPP)

51. 1. Приведенная чистая стоимость

nNPV I o ( Ket Kat ) q t

t 1

где Io – первоначальная стоимость инвестиций;

Кet; Kat – соответственно поступления и выплаты в

период t;

n – количество периодов инвестирования (срок

реализации инвестиционного проекта);

qt – множитель дисконтирования в период t.

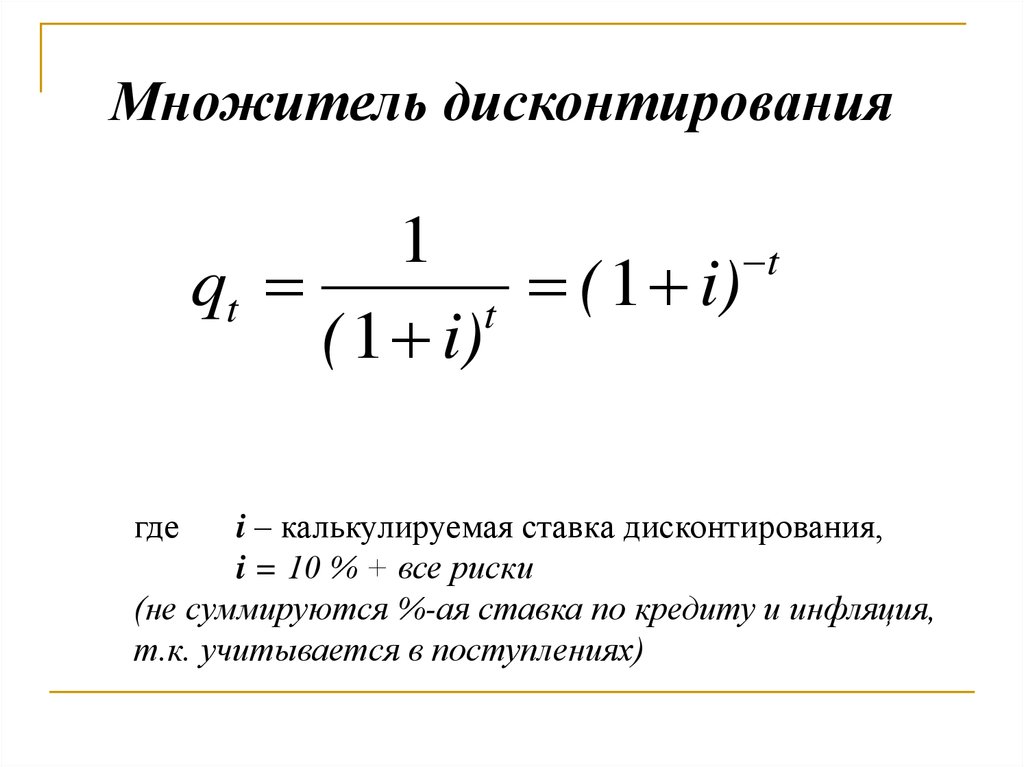

52.

Множитель дисконтирования1

t

qt

(

1

i)

t

( 1 i)

где

i – калькулируемая ставка дисконтирования,

i = 10 % + все риски

(не суммируются %-ая ставка по кредиту и инфляция,

т.к. учитывается в поступлениях)

53. Приведенная чистая стоимость

Если NPV = 0, то предприятие вернуло Io,покрыло все риски и получило нормальную

эффективность;

NPV > 0, то предприятие получило больше,

чем хотело;

NPV < 0, то в зависимости от уровня NPV

могут быть разные варианты:

54. NPV < 0, то:

NPV < 0, то:необходимо сокращать Io;

необходимо расширять рынки сбыта, т.е. повышать

Кet;

необходимо сокращать Kat;

необходимо снижать i:

- минимизировать маркетинговые риски за счет управления

ассортиментной политикой;

- минимизировать производственные риски за счет

привлечения высококвалифицированных специалистов,

проверки сырья, выпуска пробных партий продукции;

- минимизировать финансовые риски за счет мониторинга

инвестиционного проекта, контроля выручки и затрат

55. 2. Внутренняя норма доходности, IRR

n1

t 1

(1 IRR)

0 I o ( Ket Kat )

Если NPV = 0, то i = IRR

t

56. 3. Динамический срок окупаемости, DPP

DPPIo

n

( Ke

t 1

t

Kat ) qt

n

57.

Задача 1Корпорация предполагает реализовать два инвестиционных проекта.

Необходимо сравнить показатели по этим проектам по: NPV, IRR, DRR.

Источники финансирования проекта – собственные средства. Какой из

приведенных проектов является более привлекательным для

предприятия.

Показатели

Проект 1

Проект 2

180

210

3

4

Первый год

75

70

Второй год

35

80

Третий год

80

80

-

70

4.Ставка дисконтирование, %

12

14

5.Средневзвешенная стоимость капитала, %

11

11

1.Исходные инвестиции, млн.руб.

2.Предполагаемый период эксплуатации, лет

3.Предполагаемый доход, млн.руб.

Четвертый год

58.

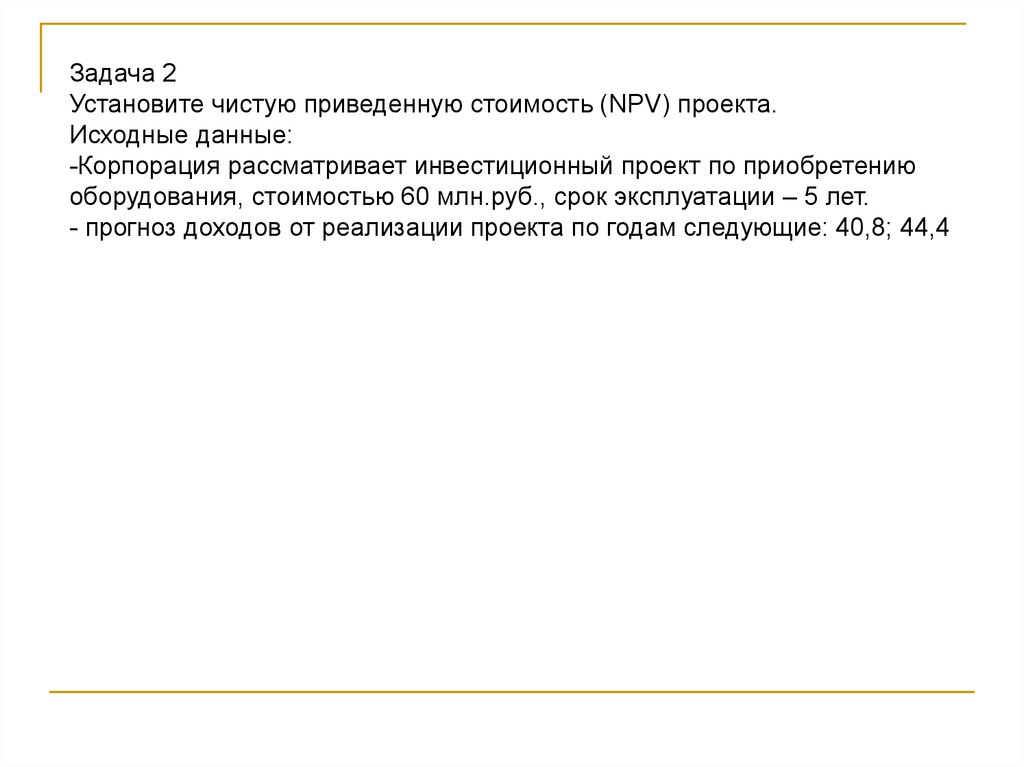

Задача 2Установите чистую приведенную стоимость (NPV) проекта.

Исходные данные:

-Корпорация рассматривает инвестиционный проект по приобретению

оборудования, стоимостью 60 млн.руб., срок эксплуатации – 5 лет.

- прогноз доходов от реализации проекта по годам следующие: 40,8; 44,4

59. АВС – анализ применяется

при управлении безнадежной дебиторскойзадолженностью;

для оптимизации партий поставки сырья и

запасов готовой продукции;

для управления рабочим временем,

решения вопросов по делегированию

полномочий и т.п.

60. АВС – анализ заключается

в делении любого объекта управления на группыА, В и С.

Группы А и В – это небольшие величины в

натуральном выражении, которым соответствуют

большие стоимостные значения. Они являются

значимыми по влиянию на рентабельность и

ликвидность.

Группа С обычно велика в натуральном

выражении, но не существенна в стоимостном,

поэтому к управлению ею не применяется

особых инструментов, что не отвлекает время и

денежные ресурсы на мероприятия, не

приносящие существенной отдачи.

61. XYZ – анализ применяется

при анализе материалов и основываетсяна характере их потребления в процессе

производства.

62. XYZ – анализ заключается

в делении материалов на группы Х, Y, Z в зависимости оттипа потребления.

Потребление материала «Х» носит постоянный характер;

материала «Y» – характеризуется повышением или

понижением в отдельные моменты, бывает связано с

сезонными колебаниями; материала «Z» – носит

нерегулярный характер.

В связи с этим процесс принятия решения по закупке

материалов будет учитывать, что:

материал «Х» следует приобретать синхронно процессу

производства,

материал «Y» необходимо приобретать с запасом,

для материала «Z» необходимы разовые закупки.

63. Анализ эффективности скидок

позволяет проводить более гибкуюценовую политику предприятия для

увеличения объема продаж, четкого

регулирования поступления доходов во

времени, закрепления клиентов и т.п.

При работе со скидками предприятие не должно терять выручку от

реализации продукции.

64. Анализ эффективности скидок

ЗадачаТовар А продают на следующих условиях:

цена 18 тыс.руб.; скидка 2% при платеже в

15-дневный срок, а договорной срок – 30

дней; СП = 12 % годовых.

65. Анализ работающего капитала

СОС = (СК + ДО) – ОбА66. Нормирование оборотных средств

определение минимальной потребности воборотных средствах, финансируемое

собственными источниками.

67. Нормирование оборотных средств

Норматив по сырью, основнымматериалам и покупным полуфабрикатам

(Пс) исчисляется по следующей формуле:

Пс = Рс * Нс

где Рс – однодневный расход сырья,

основных материалов, полуфабрикатов, р.;

Нс – норма запаса, дн.

68. Нормирование оборотных средств

Нс = Ттр + Тподг + Ттехн + Ттек + Тстрах ,где Ттр– транспортный запас – это время прохождения материалов в пути

после их оплаты, дн.;

Тподг– подготовительный запас – это время приемки, складирования,

анализа качества, дн.;

Ттехн– технологический запас – это время подготовки сырья и материалов

к производству (резка, сушка, обогащение и т.п.), дн.;

Ттек– текущий запас – это время пребывания в виде складского запаса;

зависит от условий, норм и частоты поставки, дн.;

Тстрах– страховой запас – это время пребывания сырья и материалов в

виде гарантийного запаса, дн. Как правило, его величина принимается в

размере 50% от текущего запаса.

69. Оптимизация объема заказов сырья и готовой продукции

проводится с целью ускорения оборачиваемостиоборотных средств при одновременной минимизации

постоянных затрат на приобретение и хранение

партий сырья, а также снижения затрат на хранение

готовой продукции на складе предприятия и затрат

на переналадку оборудования.

В расчетах используется формула

Уилсона.

2 ´ S´ O

Q=

,

C

70. Оптимизация объема заказов сырья и готовой продукции

где:Q – оптимальный размер партии поставки сырья;

S – величина расхода конкретного вида сырья,

необходимая для производства в год (квартал, месяц);

O – стоимость выполнения одного заказа (затраты по

размещению заказа, приемке товаров);

С – размер текущих затрат по содержанию единицы

товара (хранение, страховка, требуемый уровень

прибыли на инвестируемый капитал).

71. Анализ величин в «точке безубыточности»

используется при оперативномпланировании и, в частности, в бизнес –

планировании для оценки времени и

объемов продаж в натуральном и

стоимостном выражении,

соответствующих получению первой

прибыли.

72. Анализ величин в «точке безубыточности»

можно использовать и для обоснования такой стратегическойпроблемы как выбор между собственным производством и

закупками со стороны.

ВЕР=(ПЗсп – ПЗпс) / (ПЕРпс – ПЕРсп) ,

где ПЗсп – постоянные затраты собственного производства;

ПЗпс - постоянные затраты при поставках со стороны;

ПЕРпс – переменные затраты на единицу изделия при

поставках со стороны;

ПЕРсп – переменные затраты на единицу изделия при

собственном производстве.

73. Анализ величин в «точке безубыточности»

если планируемый объем продаж > ВЕР,то развиваем собственное производство

если планируемый объем продаж < ВЕР,

то эффективнее поставки со стороны

74. Функционально-стоимостной анализ

преследует цель найти возможностиснижения затрат на производство

продукции, но при этом обеспечить

требования к качеству, безопасности,

привлекательности товаров

75. Функционально-стоимостной анализ

Признак классификацииВид ФСА

1. По объекту исследования

-ФСА продуктов

-ФСА процессов

2. В зависимости от этапа жизненного цикла

объекта исследования

-ФСА объекта на этапе разработки

(формирование стоимостных характеристик)

-ФСА созданного и внедренного объекта

(улучшение стоимостных характеристик)

3. По целям

-ФСА для минимизации затрат при заданных

функциях

-ФСА для повышения стоимости при изменении

функций

76. Функционально-стоимостной анализ проводится по этапам:

1. построение системы целей;2. взвешивание целей при помощи

коэффициентов;

3. составление таблицы значимости функций;

4. оценка альтернатив;

5. формирование последовательности в матрице

ценности целей;

6. анализ чувствительности полученной полезности

к изменениям весовых коэффициентов целей;

7. оценка и обоснование результата.

77. Метод покрытия затрат

позволяет ранжировать продукты,ассортиментные группы и направления

деятельности по получаемому от них

относительному маржинальному доходу

(проценту покрытия затрат).

Если какой – либо продукт или направление

деятельности дают больший по сравнению с

другими процент покрытия, это свидетельствует

о том, что на них приходится больший объем

прибыли и постоянных затрат, которые можно

покрыть за счет выручки от их реализации