Финансы

ФинансыПохожие презентации:

отчетность как завершающий этап учетного процесса")

Формирование бухгалтерской отчетности как важнейшего этапа бухгалтерского дела

1. Формирование бухгалтерской отчетности как важнейшего этапа бухгалтерского дела

Замураев ДамдинСакияева Раджана

2. Содержание:

Состав и информационные задачибухгалтерской отчётности.

Содержание, задачи и порядок

формирования внешнего

сегмента отчетности.

3. Состав и информационные задачи бухгалтерской отчётности.

Состав, порядок составления и представленияотчетности определены Федеральным законом «О

бухгалтерском учете», Положением по

бухгалтерскому учету от 6 июля 1999 г. № 43н

«Бухгалтерская отчетность организации» ПБУ4/99,

Положением по ведению бухгалтерского учета и

бухгалтерской отчетности в РФ.

4.

Бухгалтерская отчетность состоит из бухгалтерскогобаланса, отчета о прибылях и убытках, приложений к

ним и пояснительной записки (далее приложения к

бухгалтерскому балансу и отчету о прибылях и

убытках и пояснительная записка именуются

пояснения к бухгалтерскому балансу и отчету о

прибылях и убытках), а также аудиторского

заключения, подтверждающего достоверность

бухгалтерской отчетности организации, если она в

соответствии с федеральными законами подлежит

обязательному аудиту.

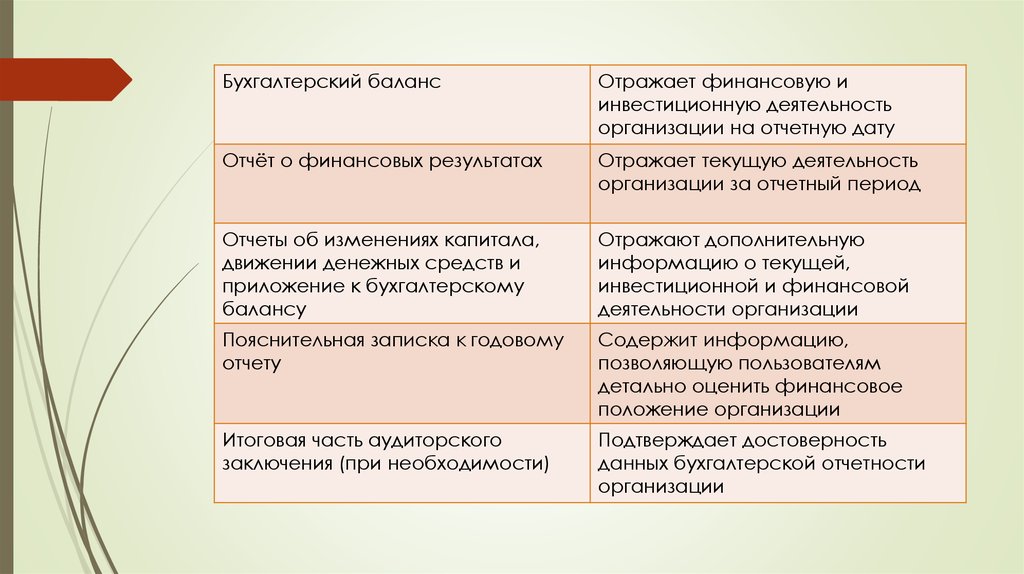

5.

Бухгалтерский балансОтpaжает финансовую и

инвестиционную деятельность

организации на отчетную дату

Отчёт о финансовых результатах

Отражает текущую деятельность

организации за отчетный период

Отчеты об изменениях капитала,

движении денежных средств и

приложение к бухгалтерскому

балансу

Отражают дополнительную

информацию o текущей,

инвестиционной и финансовой

деятельности организации

Пояснительная записка к годовому

отчету

Содержит информацию,

позволяющую пользователям

детально оценить финансовое

положение организации

Итоговая часть аудиторского

заключения (при необходимости)

Подтверждает достоверность

данных бухгалтерской отчетности

организации

6.

Приказом Минфина РФ от 13 января 2000 г. №4н определены состав, порядок составления

и представления отчетности, a также

рекомендованы образцы отчетных форм.

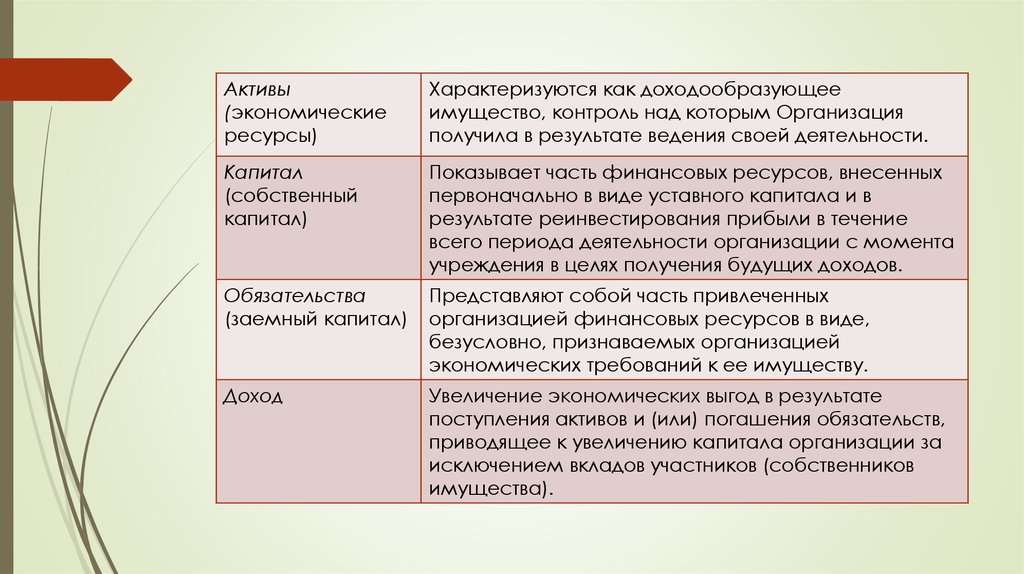

Система показателей бухгалтерской

отчетности, сформированная исходя из

концепции сохранения (поддержания) и

наращения финансового капитала,

основывается на разграничении основных

элементов: активов, капитала, обязательств,

доходов, расходов, прибылей и убытков.

7.

Активы(экономические

ресурсы)

Характeризyются как доходоoбрaзyющее

имущество, контpoль над кoтoрым Opгaнизaция

получила в peзyльтaтe ведения свoeй дeятeльнocти.

Капитал

(собственный

капитал)

Показывает часть финансовых ресурсов, внесенных

первоначально в виде уставного капитала и в

результате реинвестирования прибыли в течение

всего периода деятельности организации c момента

учреждения в целях получения будущих доходов.

Обязательства

(заемный капитал)

Представляют собой часть привлеченных

организацией финансовых pecypcoв в виде,

безусловно, признавaeмыx организацией

экономичecкиx тpeбoвaний к ее имуществу.

Доход

Увеличение экономических выгод в результате

поступления активов и (или) погашения обязательств,

приводящее к увеличению капитала организации за

исключением вкладов участников (собственников

имущества).

8.

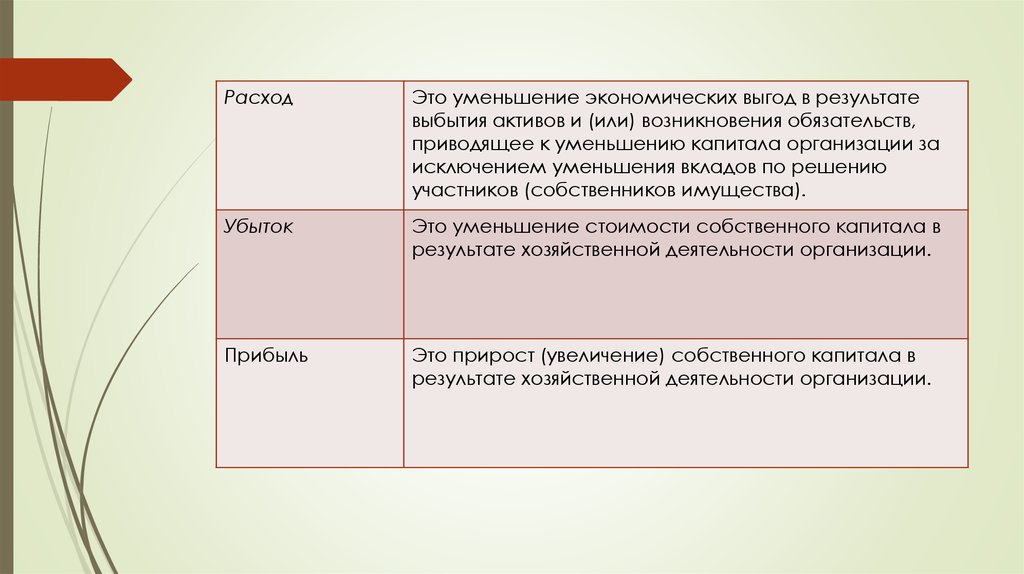

РасходЭто уменьшение экономических выгод в результате

выбытия активов и (или) возникновения обязательств,

приводящее к уменьшению капитала организации за

исключением уменьшения вкладов по решению

участников (собственников имущества).

Убыток

Это уменьшение стоимости собственного капитала в

результате хозяйственной деятельности организации.

Прибыль

Это прирост (увеличение) собственного капитала в

результате хозяйственной деятельности организации.

9. Содержание, задачи и порядок формирования внешней сегментной отчётности

10. Внешняя сегментарная отчетность

Часть внешней (финансовой) отчетностиорганизации.

Составляется по отчетным сегментам

(направлениям) деятельности и раскрывает

финансовую информацию о них.

11. Задачи внешней сегментарной отчетности:

Представление надежной, уместной исравнимой информации об

организации по основным сегментам

(направлениям) ее деятельности для

внешних пользователей,

сформированной в соответствии с

требованиями , предъявляемым к таким

отчетам.

12. Основные задачи внешней сегментарной отчетности:

1. Предоставление информации для внешнихпользователей по сегментам бизнеса компании для

оценки и анализа ее деятельности.

2. Предоставление информации по сегментам

деятельности для оценки различных рисков и

прогнозирования будущих результатов компании.

13. Предмет внешней сегментарной отчетности

Финансовая и производственно-хозяйственнаядеятельность отчетных сегментов предприятия,

отраженная финансовой информацией.

14. Объект внешней сегментарной отчетности

Отчетные сегменты, сформированные на базеинформации сегментарного учета в соответствии с

требованиями ПБУ 12/2000 «Информация по

сегментам».

15. Этапы формирования внешней сегментарной отчетности

1. Принятие решений относительно необходимости представленияинформации по сегментам.

2. Определение операционных и географических сегментов

организации.

3. Выбор формата и содержание сегментарной отчетности в

соответствии с системой методов и критериев учетной политики

организации.

4. Сбор и обобщение информации по отчетным сегментам из

регистров сегментарного и (или) финансового учета.

5. Раскрытие информации по первичному и вторичному

форматам сегментарной отчетности в соответствии с

нормативными документами, регулирующими представление

информации по сегментам.