Экономика

ЭкономикаПохожие презентации:

")

Спецификация моделей. (Лекция 2)

1.

Лекция 2Спецификация моделей

1

2.

Третий принцип спецификации моделейРассмотренные нами модели записаны при молчаливом

допущении, что они остаются неизменными во времени.

Из теории известно, что все переменные объекта

изменяются со временем. Этот факт должен быть

отражен в моделях. Для этого каждой переменной, которая

изменяется со временем добавляется индекс “t”.

Например, Ydt означает, что переменная уровень спроса

относится к текущему моменту времени.

С учетом сказанного модель (1.4) конкурентного рынка

должна иметь вид:

d

Y t a0 a1 pt a 2 x t

s

Y t b0 b1 pt

d

s

Yt Yt

a0 , b0 , b1 0; a1 0

(2.1)

2

3.

Определение. Экономические модели, значенияпеременных которых привязаны к моменту времени,

называются динамическими

Определение. Переменные, связанные с моментом

времени, называются датированными

Необходимость соотнесения переменных модели к

моменту времени является третьим принципом

спецификации модели

3

4.

Дополнительно необходимо учесть, что-экономические объекты обладают инертностью, т.е. не

все переменные объекта «успевают» за временем

- не каждая переменная модели может быть известна в

текущий момент времени

Например, производитель не может мгновенно

реорганизовать производство, чтобы увеличить или

уменьшить выпуск продукции в соответствии с

изменившимся спросом и он не знает какой будет

равновесная цена

Для учета этого факта в моделях применяются

переменные, отнесенные к прошлому периоду времени,

значения которых в текущий момент уже известны

4

5.

С учетом сказанного, модель (2.1) следует записать ввиде:

Y dt a0 a1 pt a2 x t

s

Y dt b0s b1 pt 1

Y t Y t

, , 0;

a0 b0 b1

a1 0

(2.2)

В модели (2.2) переменная pt-1 значение цены на

продукцию в предыдущий период времени

Замечание. Модель (2.2) получила название « паутинная

модель конкурентного рынка».

5

6.

Определение. Переменные модели, отнесенные кпредыдущим моментам времени, называются

«лаговыми»

Определение. Все лаговые переменные (эндогенные и

экзогенные) и текущие экзогенные переменные

составляют группу «предопределенных» переменных

Уточнение. В приведенной форме модели каждая

текущая эндогенная переменная должна быть выражена

через предопределенные переменные

6

7.

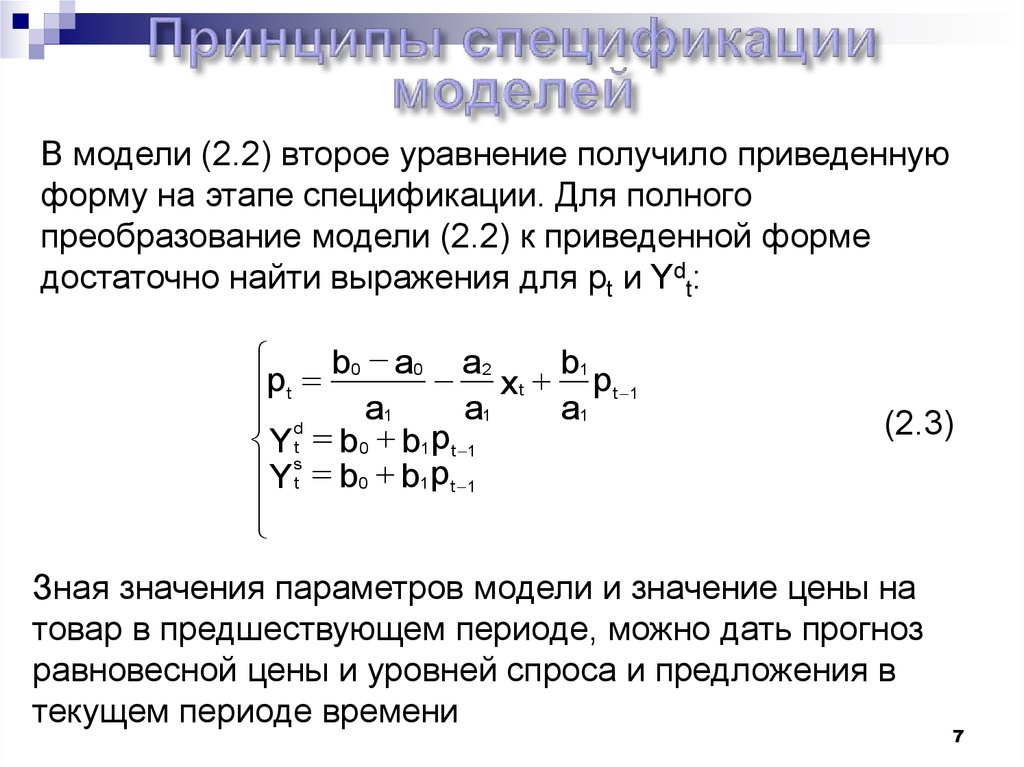

В модели (2.2) второе уравнение получило приведеннуюформу на этапе спецификации. Для полного

преобразование модели (2.2) к приведенной форме

достаточно найти выражения для pt и Ydt:

b

a2 b1

0 a0

p

pt 1

xt

t

a1

a1

a1

d

Y st b0 b1 pt 1

Y t b0 b1 pt 1

(2.3)

Зная значения параметров модели и значение цены на

товар в предшествующем периоде, можно дать прогноз

равновесной цены и уровней спроса и предложения в

текущем периоде времени

7

8.

В экономике часто встречаются такие факторы , которыеносят качественный характер

Например. Уровень образования («начальное»,

«среднее», «высшее», «незаконченное высшее»

Для использования таких факторов в моделях

применяются «фиктивные» переменные

Определение. Фиктивной переменной модели называют

переменную, которая вводится для учета качественных

факторов и принимающая дискретные числовые значения

Фиктивные переменные участвуют в моделях

одновременно с другими типами переменных

Они так же могут быть отнесены к определенному

моменту времени

8

9.

Например. Пусть переменная К - качество образования:К =0 – «начальное образование»,

К =1 – «среднее образование»,

К =2 – «незаконченное высшее образование»,

К =3 – «высшее образование»

X

– стаж работы специалиста

Y

- заработная плата специалиста

Тогда спецификацию модели, связывающей уровень

зарплаты специалиста с его качеством образования и

стажем работы можно представить в виде:

Yt a0 a1k t a2 xt

k t 0,1,2,3

9

10.

Общий вид структурной формы экономической модели имеетвид:

a11 y1t a12 y2 t ... a1m ymt b11 x1t b12 x2 t ... b1n xnt 0

a21 y1t a22 y2 t ... a2m ymt b21 x1t b22 x2 t ... b2n xnt 0

a

31 y1t a32 y 2 t ... a3 m ymt b31 x1t b32 x 2 t ... b3 n xnt 0

(2.4)

.......... .......... .......... .......... .......... .......... .......... .......... .......... ........

.......... .......... .......... .......... .......... .......... .......... .......... .......... .........

am1 y1t am2 y2 t ... amm ymt bm1 x1t bm2 x2 t ... bmn xnt 0

Форма (2.4) называется точечной формой структурной формы

экономической модели

Здесь aij – параметры, стоящие при эндогенных переменных

blj – параметры, стоящие при предопределенных

переменных

yit – эндогенные переменные

10

xjt – предопределенные переменные

11.

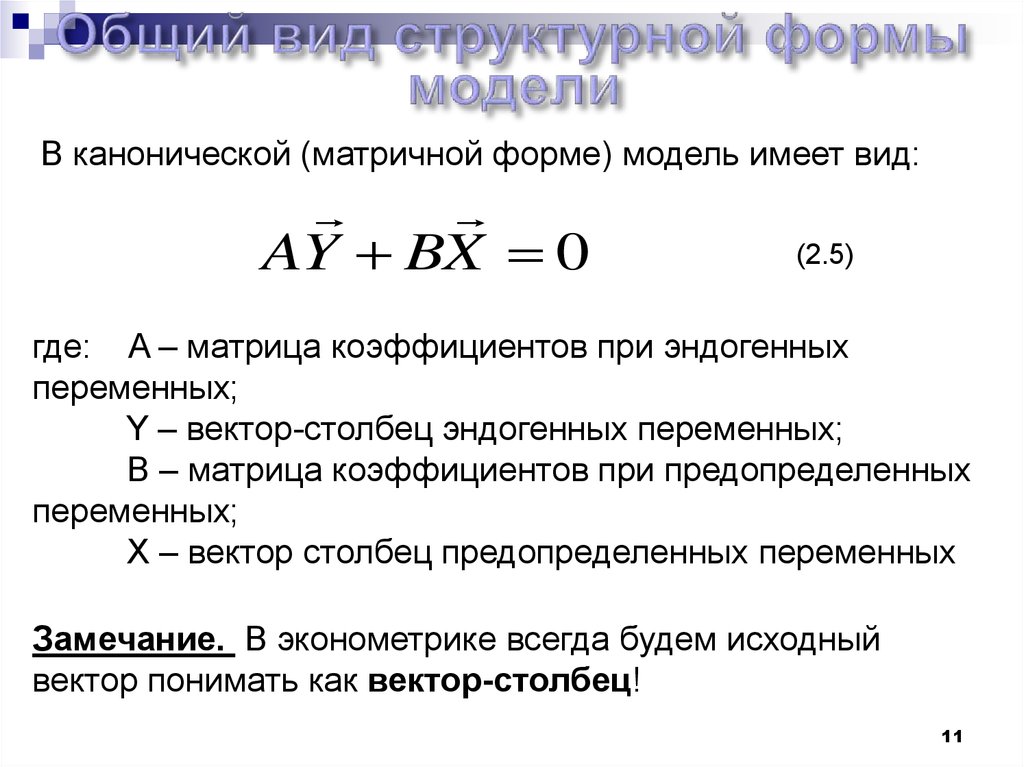

В канонической (матричной форме) модель имеет вид:AY BX 0

(2.5)

где: A – матрица коэффициентов при эндогенных

переменных;

Y – вектор-столбец эндогенных переменных;

B – матрица коэффициентов при предопределенных

переменных;

X – вектор столбец предопределенных переменных

Замечание. В эконометрике всегда будем исходный

вектор понимать как вектор-столбец!

11

12.

Общий вид приведенной формы экономической модели:Y MX

(2.6)

Переход из структурной к приведенной форме модели в

общем виде осуществляется:

M A B

1

где:

(2.7)

A-1 –матрица обратная матрице А

А, В – матрицы коэффициентов структурной формы

экономической модели

12

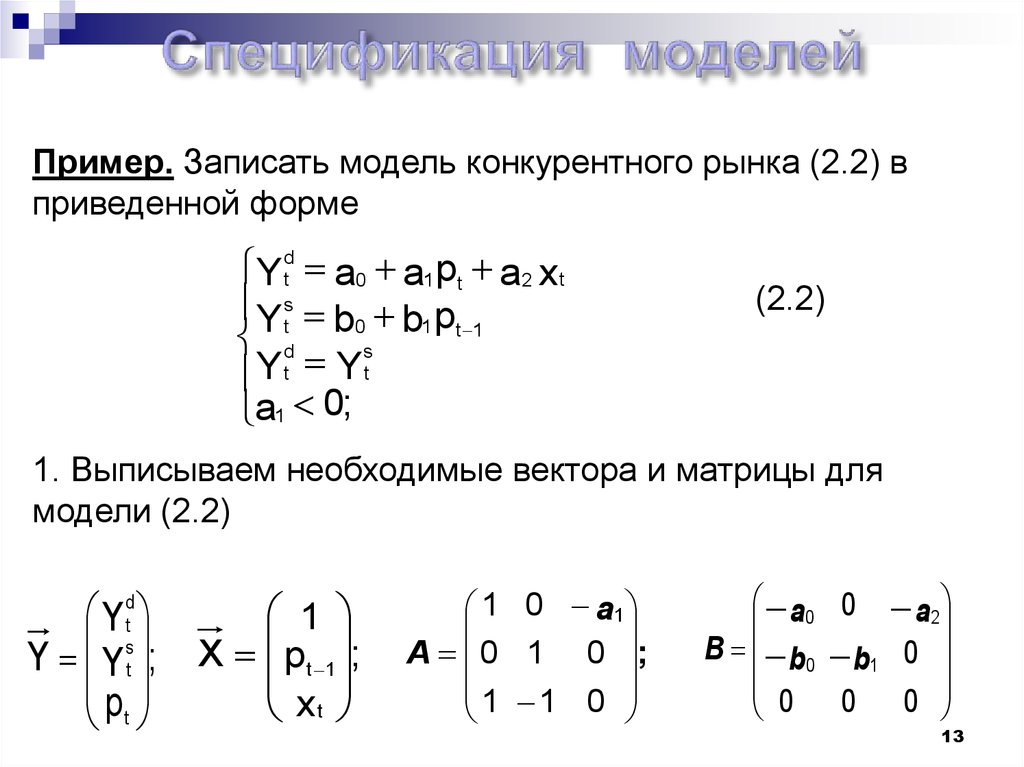

13.

Пример. Записать модель конкурентного рынка (2.2) вприведенной форме

Y dt a0 a1 pt a2 x t

Y st b0 b1 p

t 1

d

s

Y t Y t

a1 0;

(2.2)

1. Выписываем необходимые вектора и матрицы для

модели (2.2)

Y

Y Y ;

p

t

d

t

s

t

1

X pt 1 ;

xt

1 0 а1

A 0 1 0 ;

1 1 0

a0 0 a 2

B b0 b1 0

0

0

0

13

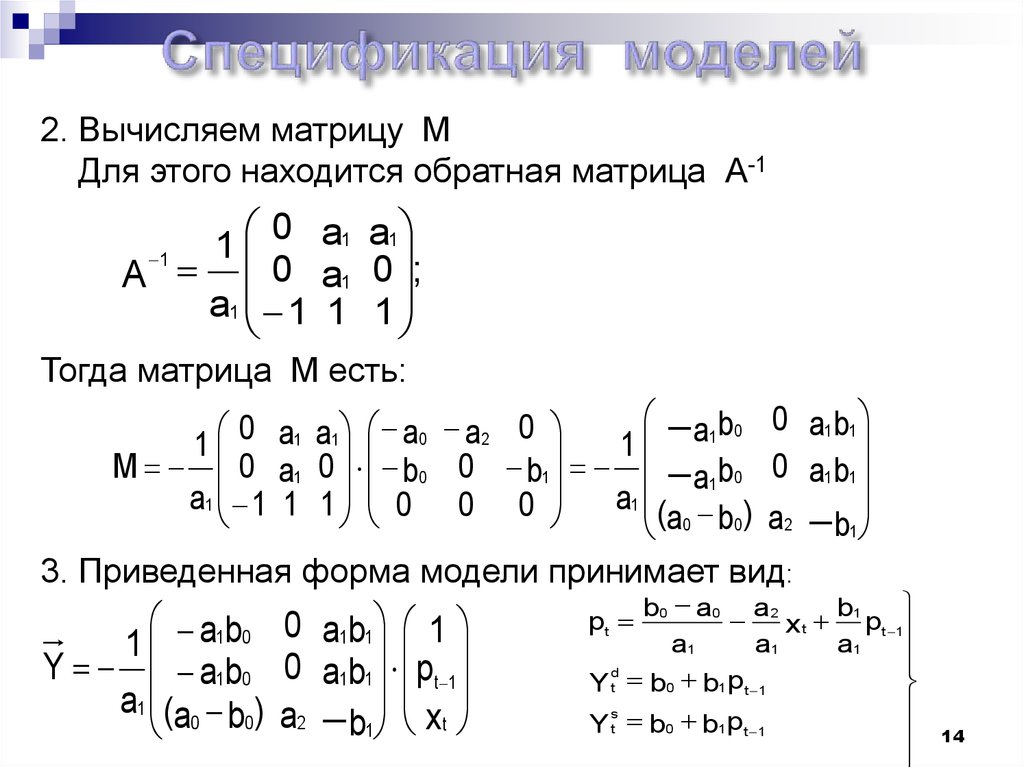

14.

2. Вычисляем матрицу МДля этого находится обратная матрица А-1

0 a1 a1

1

1

0

;

0

a1

A

a1 1 1 1

Тогда матрица М есть:

a1b0 0 a1b1

0

0

a

1 a1 a0 a2

1

1

M

0 a1 0 b0 0 b1 a1b0 0 a1b1

a1 1 1 1 0 0 0

a1 ( )

a

b

a

0

0

2

b1

3. Приведенная форма модели принимает вид:

a1b0 0 a1b1 1

1

Y a1b0 0 a1b1 pt 1

a1 (a0 b0 ) a2

xt

b1

b a0 a2 b1

pt 0

p

xt

t 1

a1

a1

a1

d

Y t b0 b1 pt 1

s

Y t b0 b1 pt 1

14

15.

Замечание. Структурная и приведенная формы моделиэто две различные формы записи одной модели

Замечание. Следует иметь в виду, что переход от

структурной формы модели к приведенной возможен

всегда и однозначно. Обратное не верно!

Рассмотренные модели относятся к классу экономических

моделей

Их особенность в том, что они определяют однозначную

связь между переменными объекта

На практике это не так!

15

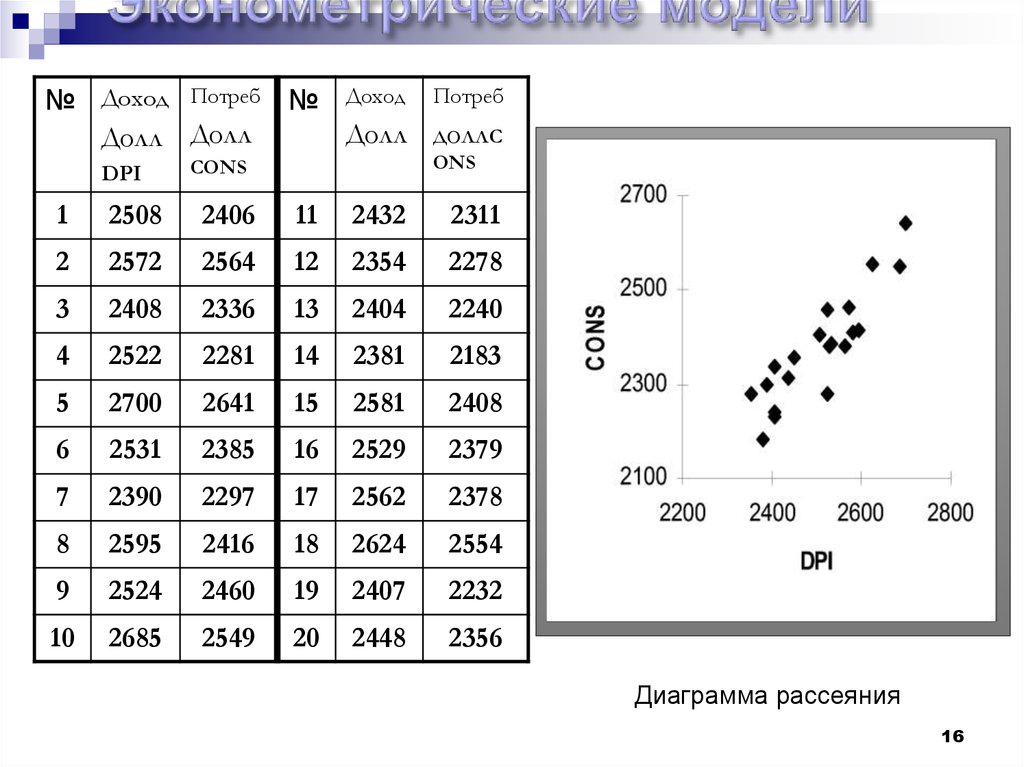

16.

№ Доход Потреб № Доход ПотребДолл доллC

Долл Долл

DPI

ONS

CONS

1

2508

2406

11

2432

2311

2

2572

2564

12

2354

2278

3

2408

2336

13

2404

2240

4

2522

2281

14

2381

2183

5

2700

2641

15

2581

2408

6

2531

2385

16

2529

2379

7

2390

2297

17

2562

2378

8

2595

2416

18

2624

2554

9

2524

2460

19

2407

2232

10

2685

2549

20

2448

2356

Диаграмма рассеяния

16

17.

Причина неоднозначной связи междурасполагаемым доходом и расходами:

1. Индивидуальные особенности домашних хозяйств

2. Влияние неучтенных факторов

Выводы:

Невозможно построить модель вида Y=f(x), с помощью

которой можно однозначно определить связь между

расходами и доходами домашних хозяйств

Зависимость между доходами и расходами домашних

хозяйств носит случайный характер

17

18.

Для учета случайного характера экономическихпроцессов, модель записывают в виде:

Y = f(X) + ε

(2.8)

где: Y – эндогенная переменная;

X – вектор предопределенных переменных

f(X) – детерминированная математическая

функция, определяющая закономерность между

эндогенной и предопределенными переменными

ε – случайная величина, учитывающая влияние

неучтенных факторов и индивидуальные особенности

конкретного объекта

Модель (2.8) называют эконометрической моделью

Правая часть (2.8) называется обобщенной

функциональной или регрессионной зависимостью

18

19.

Функцию f(X) называют уравнением регрессии.Элементы вектора Х называют регрессорами

ε – случайное возмущение или центрированный остаток

Будем полагать, что среднее значение ε=0,

дисперсия ε постоянна во всем диапазоне изменения

регрессоров

В этом случае f(X) функция изменения среднего значения Y

19

20.

Пример эконометрической модели:Паутинная модель конкурентного рынка

Y dt a0 a1 pt a2 x t ut

Y st b0 b1 p v t

t 1

d

s

Y

Y

t t

M ut x 0

2

ut x u

M v t x 0

2 v t x v

a0 , b0 , b1 0; a1 0

Замечание. Случайные возмущения присутствуют только

в поведенческих уравнениях эконометрической модели

В уравнениях тождествах они отсутствуют

20

21.

Общий вид эконометрической модели имеет вид:AY BX U

(2.9)

где U – вектор-столбец случайных возмущений модели

Случайные возмущения сохраняются в приведенной

форме модели. Их вычисление производится по формуле:

V = A-1U

Замечание. Необходимость учета в моделях влияние

случайных возмущений является четвертым принципом

спецификации эконометрических моделей

21

22.

Задача. Специфицировать эконометрическую модельмакроэкономики Кейнса закрытой национальной экономики без

государственного вмешательства в структурной и приведенной

формах

Известно: Экономический объект описывается следующими

количественными переменными: (Y, C, S, I) , где Y- уровень

совокупного выпуска, С – объем потребления, S- уровень

сбережений, I- объем инвестиций

Экономическая теория утверждает:

1. Объем потребления в текущем периоде объясняется

уровнем текущего совокупного выпуска, возрастает с его

ростом, но рост потребления не превосходит выпуска

2. Суммарная величина текущего выпуска и текущих

сбережений совпадает с суммой текущих потреблений и

инвестиций

3. Уровень сбережений в текущем периоде равен объему

инвестиций в прошедшем периоде

22

23.

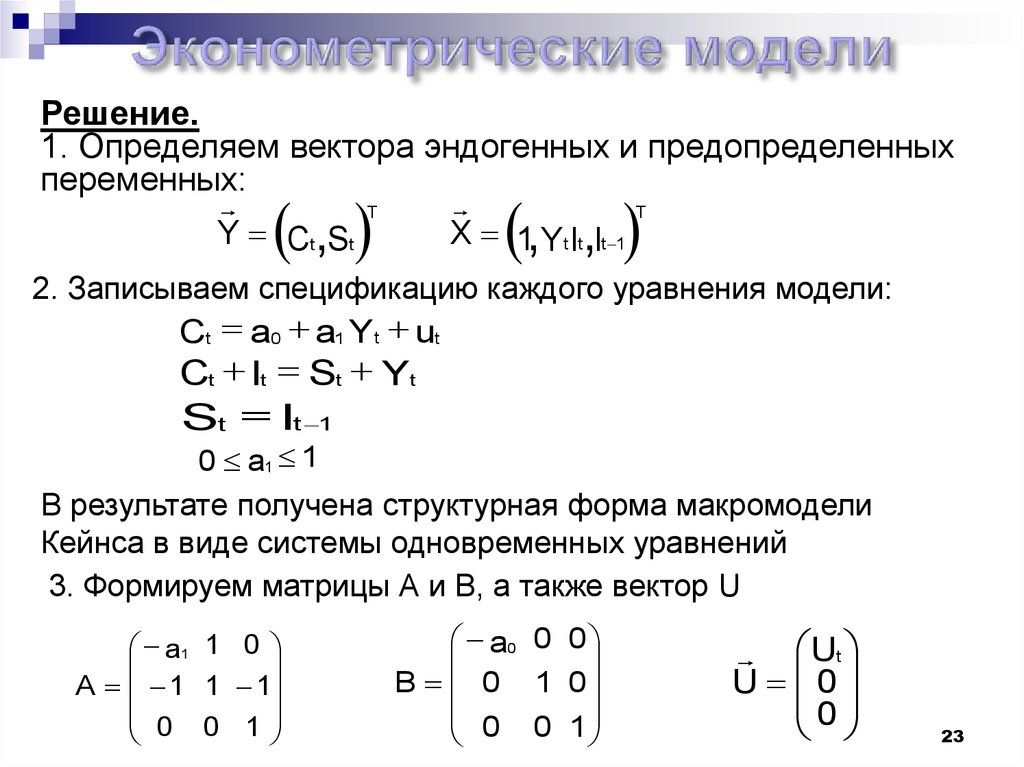

Решение.1. Определяем вектора эндогенных и предопределенных

переменных:

T

T

Y Ct,St

X 1,Yt It,It 1

2. Записываем спецификацию каждого уравнения модели:

Ct a0 a1 Yt ut

Ct It St Yt

St It 1

0 a1 1

В результате получена структурная форма макромодели

Кейнса в виде системы одновременных уравнений

3. Формируем матрицы А и В, а также вектор U

a1 1 0

A 1 1 1

0 0 1

a0 0 0

B 0 1 0

0 0 1

Ut

U 0

0

23

24.

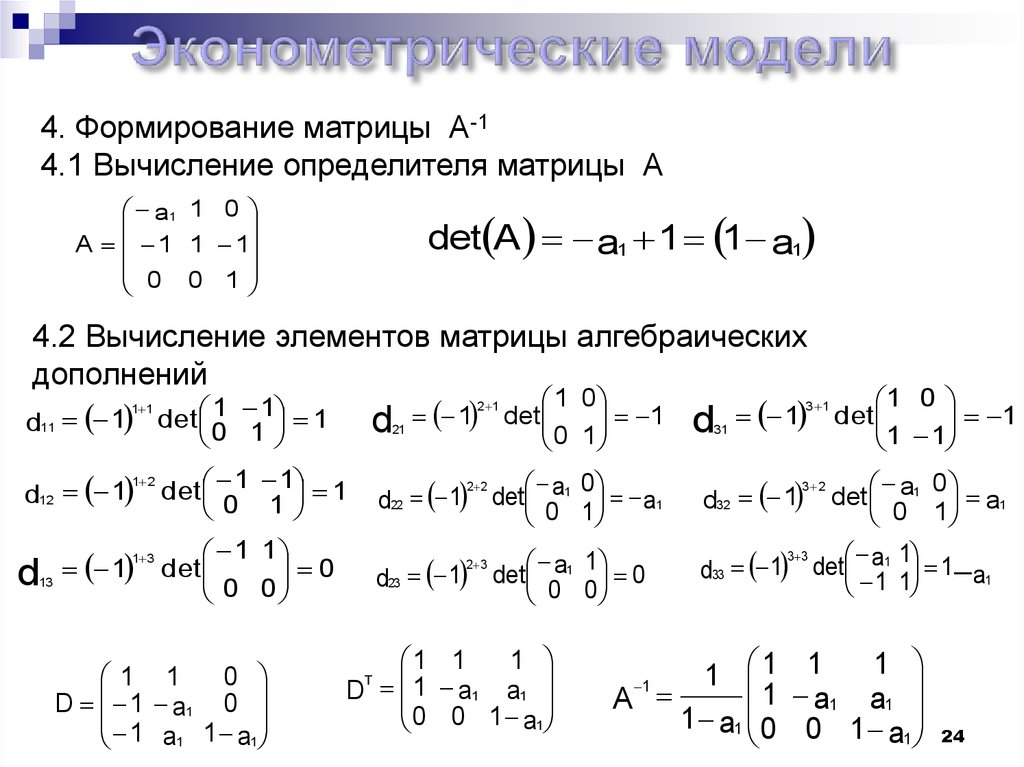

4. Формирование матрицы А-14.1 Вычисление определителя матрицы А

a1 1 0

A 1 1 1

0 0 1

det A a1 1 1 a1

4.2 Вычисление элементов матрицы алгебраических

дополнений

d21 1

1 0

1

det

0 1

d11 1

det 1 1 1

0 1

d12 1

det 1 1 1

0 1

2 2

a

d22 1 det 0 1

1 1

0

det

0

0

2 3

1

1

det a1 0

d23

0 0

1 1

1 2

d

13

1

1 3

0

1 1

D 1 a1 0

1

1

a

a

1

1

2 1

1

1 1

D 1 a1 a1

0 0 1 a1

T

0

a1

1

d31 1

3 1

1 0

1

det

1 1

0

det a1 a1

0 1

3 3

a 1

d33 1 det 11 1 1 a1

d32 1

3 2

1

1 1 1

1 a1 a1

A

1 a1 0 0 1 a

1

1

24

25.

5. Формирование приведенного вектора случайных возмущений1

A U

1 ut

1 1 1

1 ut

1 a1 a1

0

ut

1 a1 0 0 1 a 0 1 a1 0

1

6. Формирование матрицы М

a0 1 1

1 a0 0 0

1 1 1

1

M

1 a1 a1 0 1 0

a

a

0 a1

1

1 a1 0 0 1 a 0 0 1 1 a1 0

0

1

a

1

1

7. Приведенная форма модели принимает вид:

Y

1

ut

1 a0 1 1

1

a0 a1 a1

ut

It

1 a1 0 0 (1 a )

1 a1 0

1 It 1

25

26.

Временным рядомназывают такую

экономическую

модель, в которой

эндогенная

переменная Yt

является функцией

целочисленного

аргумента t

26

27.

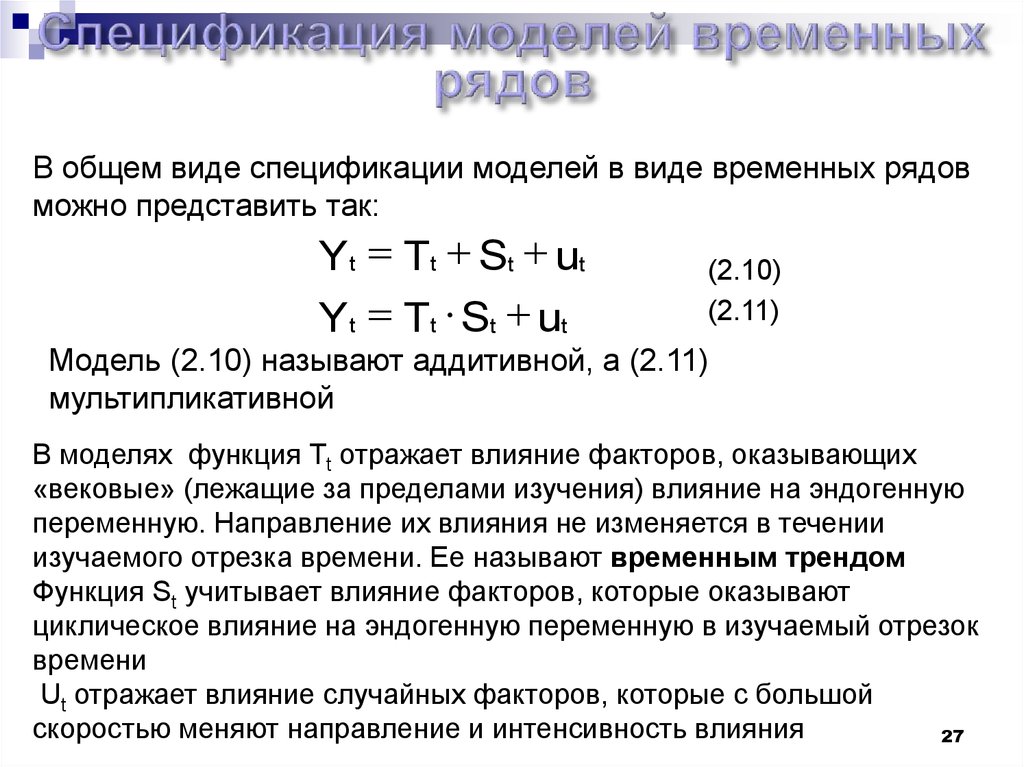

В общем виде спецификации моделей в виде временных рядовможно представить так:

Yt Tt St ut

Yt Tt St ut

(2.10)

(2.11)

Модель (2.10) называют аддитивной, а (2.11)

мультипликативной

В моделях функция Tt отражает влияние факторов, оказывающих

«вековые» (лежащие за пределами изучения) влияние на эндогенную

переменную. Направление их влияния не изменяется в течении

изучаемого отрезка времени. Ее называют временным трендом

Функция St учитывает влияние факторов, которые оказывают

циклическое влияние на эндогенную переменную в изучаемый отрезок

времени

Ut отражает влияние случайных факторов, которые с большой

скоростью меняют направление и интенсивность влияния

27

28.

Примеры наиболее часто используемых функций вспецификациях временных рядов

Тренды:

Tt = a0+a1t

Tt= a0∙ta1

Tt =a0+a1ln(t0+t)

Tt= a0exp(a1t)

Tt =a0exp(-ta1)

Циклические функции:

St = α+β∙sin(2π∙t/p)+γ∙cos(2π∙t/p)

где: α, β, γ– параметры модели;

р – период тригонометрических функций;

а = (β2+ γ2)½ - амплитуда колебаний.

Функция (2.10) называется первой гармоникой.

В общем случае используется отрезок ряда Фурье:

m

St = α +∑{ βi∙sin(i∙2π∙t/p)+γi∙cos(i∙2π∙t/p)}

i=1

(2.13)

(2.12)

28

29.

Выводы:1. Экономические модели носят стохастический

(вероятностный) характер

2. С их помощью возможно учесть неоднозначность

поведения экономических объектов

3. Модели могут быть представлены в двух формах:

структурной и приведенной

4. Для построения эконометрических моделей

используется аппарат математической статистики

29