Финансы

ФинансыПохожие презентации:

. Гарантии и компенсации")

Источники доходов. Зарплата как основной источник дохода

1. ИСТОЧНИКИ ДОХОДОВ. ЗАРПЛАТА кАК ОСНОВНОЙ ИСТОЧНИК ДОХОДА

ИСТОЧНИКИ ДОХОДОВ.ЗАРПЛАТА КАК ОСНОВНОЙ

ИСТОЧНИК ДОХОДА

2.

В СЛОВАРЕ ОЖЕГОВА ПОД «ДОХОДОМ» понимаются деньги или материальныеценности, получаемые от предприятия или от какого-н. рода деятельности.

В ЭКОНОМИЧЕСКОМ СЛОВАРЕ «ДОХОД»- денежное или материальное

вознаграждение, получаемое одним физическим лицом или семьей за выполненную

работу.

В

ЮРИДИЧЕСКОМ СЛОВАРЕ ДОХОД

- .денежный доход работника,

складывающийся из заработной платы и дополнительных платежей, включая

дивиденды, проценты, ренту, премии, трансферты.

3. ВИДЫ ДОХОДОВ

• Государственные доходы – доходы, которые идут в бюджет страны.• Доходы компании – поступления, которые могут быть как в виде финансов, так и в

виде имущественных доходов.

• Доходы от торговой деятельности - средства от продажи чего-либо.

• Доходы населения - те доходы, что получают граждане в финансовом эквиваленте.

Это может быть и заработная плата, стипендиальные выплаты, пособия.

4.

Доход – показатель, указывающий на разницу между выручкой, полученной отреализации продукции, услуг или товаров и их себестоимостью. При этом стоит

помнить, что если нет затрат на материалы при оказании определенных услуг, то

доход равняется выручке. Выручка от реализации – это та совокупность денежных

средств, которая поступила за некий определенный период в результате

предпринимательской деятельности.

Выручка – совокупность денежных средств, которые получены за реализованные

товары, услуги или продукцию и которые должны быть гарантировано получены

субъектом хозяйственной деятельности.

Прибыль - разница между доходом и затратами для его получения.

5. Доходы населения — это сумма денежных средств и материальных благ, полученных или произведенных домашними хозяйствами за

ДОХОДЫ НАСЕЛЕНИЯ — ЭТО СУММА ДЕНЕЖНЫХСРЕДСТВ И МАТЕРИАЛЬНЫХ БЛАГ, ПОЛУЧЕННЫХ ИЛИ

ПРОИЗВЕДЕННЫХ ДОМАШНИМИ ХОЗЯЙСТВАМИ ЗА

ОПРЕДЕЛЕННЫЙ ПРОМЕЖУТОК ВРЕМЕНИ.

6.

Доходы могут иметьнатуральную или денежную

форму.

Натуральные доходы включают все поступления

продуктов земледелия, скотоводства, услуг и

другой продукции в натуральной форме.

Денежные доходы населения представляют

собой сумму денежных средств, получаемых

домохозяйствами за определенный промежуток

времени и предназначенных для приобретения

благ и услуг в целях личного потребления.

7.

В целом денежная форма доходов распространена шире,чем натуральная, однако у малообеспеченных слоев

населения доля натуральных доходов выше, чем у богатых.

Для оценки уровня доходов применяют понятия

номинального, располагаемого и реального доходов.

Номинальный доход — это вся сумма денежного дохода,

не зависящая от налогообложения и уровня цен.

Располагаемый доход — это номинальный доход за

вычетом налогов и других обязательных платежей, т.е.

средства, непосредственно используемые населением на

потребление и сбережения.

Реальный доход — это количество товаров и услуг,

которые можно приобрести на сумму располагаемого

дохода.

8.

Реальные доходы населения определяются только в динамике законкретный период времени с использованием индекса

потребительских цен, который рассчитывается за каждый месяц

и за год в целом:

РД=(НД-НП)/I; где,

РД — реальные доходы, руб.;

НД — номинальные доходы, руб.;

НП — налоги и обязательные платежи, руб.;

I — индекс потребительских цен.

9. ИСТОЧНИКИ ДОХОДОВ:

• факторные доходы (доходы от основных факторов производства,которыми владеют домохозяйства): заработная плата, доходы от

собственности (арендная плата, проценты, дивиденды), доходы от

предпринимательской деятельности (прибыль);

• трансфертные платежи: пенсии, пособия, стипендии и т. д.;

• другие поступления: страховые возмещения, доходы от продажи

иностранной валюты и пр.

10.

С ЮРИДИЧЕСКОЙ ТОЧКИ ЗРЕНИЯ, ДОХОДЫ БЫВАЮТ:ЗАКОННЫМИ (ЛЕГАЛЬНЫМИ);

НЕЗАКОННЫМИ (НЕЛЕГАЛЬНЫМИ).

11. на уровень доходов ОКАЗЫВАЮТ ВЛИЯНИЕ СЛЕДУЮЩИЕ ФАКТОРЫ:

НА УРОВЕНЬ ДОХОДОВ ОКАЗЫВАЮТВЛИЯНИЕ СЛЕДУЮЩИЕ ФАКТОРЫ:

• : 1. Различия физических, умственных и предпринимательских способностей.

• 2. Различия в доходности профессиональной деятельности.

• 3. Различия в производительности и интенсивности труда.

• 4. Проблема экономических возможностей.

• 5. Различия социально-экономических условий в регионах.

• 6. Различия в отношении к риску. На предприятиях с повышенным риском для

жизни человека более высокие доходы.

• 7. Дискриминация в трудовых отношениях

12. Доходы оказывают влияние на:

ДОХОДЫ ОКАЗЫВАЮТ ВЛИЯНИЕ НА:• 1) занятость;

• 2) профессионально-трудовую

карьеру;

3) качество жизни;

4) социальные отношения;

5) поведение людей;

6) сознание людей.

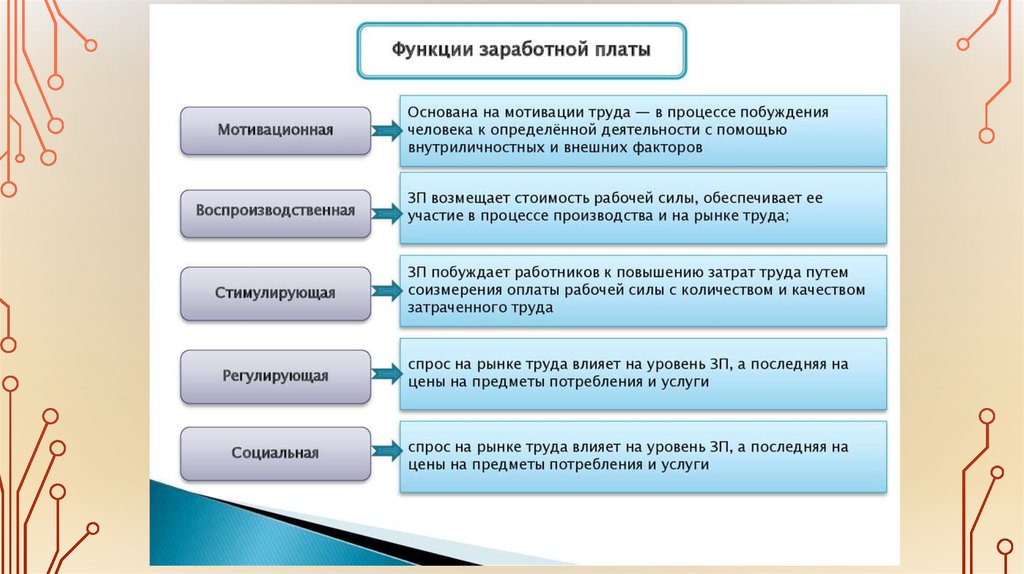

13. ЗАРАБОТНАЯ ПЛАТА

Ст. 129 ТК РФ Заработная плата (оплата труда работника) - вознаграждение за трудв зависимости от квалификации работника, сложности, количества, качества и условий

выполняемой работы, а также компенсационные выплаты (доплаты и надбавки

компенсационного характера, в том числе за работу в условиях, отклоняющихся от

нормальных, работу в особых климатических условиях и на территориях,

подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного

характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего

характера,

премии

и

иные

поощрительные

выплаты..

14.

15.

16.

Организация оплаты трудаТарифная система

Тарифные ставки

(должностные

оклады)

Нормирование труда

Норма времени

Сдельная

Норма выработки

Повременная

Тарифные сетки

Тарифноквалификационн

ые справочники

Формы оплаты труда

Норма

обслуживания

Норма

численности

17. ФОНД ЗАРАБОТНОЙ ПЛАТЫ

В состав фонда заработной платы включаются:• оплата труда в денежной и натуральной формах за отработанное и неотработанное время;

• премии и единовременные поощрительные выплаты;

• стимулирующие доплаты и надбавки;

• компенсационные выплаты, связанные с режимом работы и условиями труда;

• выплаты на питание, жилье, топливо, носящие регулярный характер.

В состав фонда заработной платы включаются выплаты за неотработанное время:

• оплата льготных часов подростков;

• оплата учебных отпусков;

• оплата выполнения государственных и общественных обязанностей;

• оплата простоев не по вине работника;

• оплата за время вынужденного прогула;

• оплата за период обучения работников, направленных на повышение квалификации или обучение вторым

профессиям;

• оплата донорам за дни обследования, сдачи крови.

К единовременным поощрительным выплатам относятся:вознаграждение по итогам года;

• разовые премии независимо от источников их выплаты;

• компенсации за неиспользованный отпуск;

• материальная помощь, предоставленная всем или большинству работников;

• вознаграждение по итогам работы за год, годовое вознаграждение за выслугу лет;

• другие единовременные выплаты, включая стоимость подарков.

18.

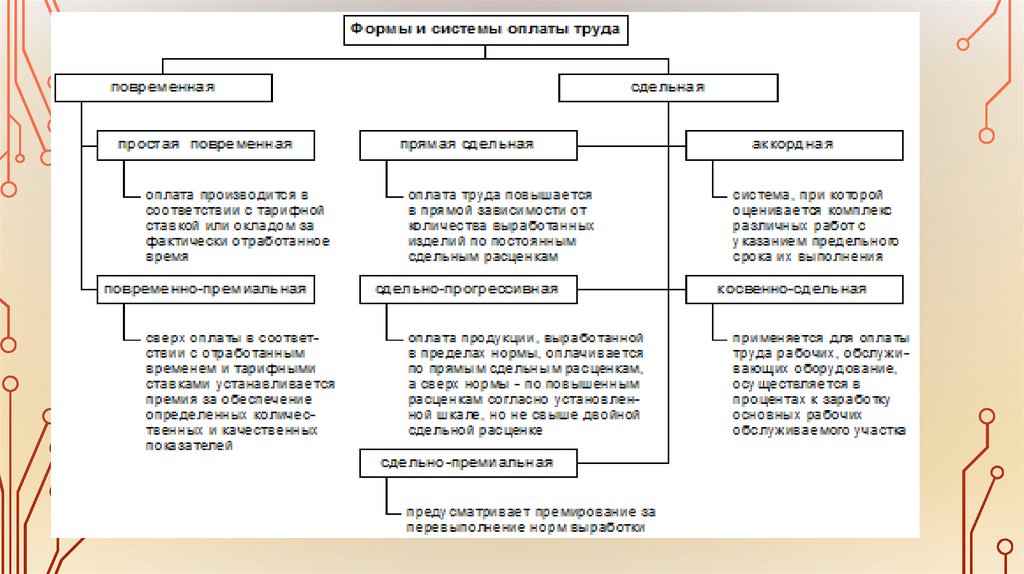

19. СДЕЛЬНАЯ ФОРМА ОПЛАТЫ ТРУДА

Сдельная система оплаты труда производится по сдельным расценкам в соответствии с количествомпроизведенной продукции (работ, услуг). Она подразделяется на:

1. Прямую сдельную (заработок работнику устанавливается по заранее установленной расценке за каждый

вид услуг или произведенной продукции);

Пример: часовая ставка рабочего 30 руб. Норма времени на изготовление единицы продукции 2 часа.

Расценка за единицу продукции 60 руб. (30 * 2). Рабочий изготовил 50 деталей.

Расчет: 60 руб. * 50 деталей = 3000 руб.;

2. Сдельно-прогрессивную (выработка работника в пределах нормы оплачивается по установленным

расценкам, сверх нормы оплата производится по повышенным сдельным расценкам).

Пример: расценка за единицу продукции при норме 100 единиц 40 руб. Свыше 100 единиц расценка

увеличивается на 10%. Фактически рабочий изготовил 120 единиц.

Расчет: 40 * 100 + (40 * 110% * 20) = 4880 руб.;

3. Сдельно-премиальную (заработная плата складывается из заработка по основным расценкам и премии

за выполнение условий и установленных показателей премирования).

Пример: расценка за единицу продукции 50 руб. По положению о премировании предприятия, в случае

отсутствия брака выплачивается премия в размере 10% заработка. Фактически рабочий изготовил 80

единиц.

Расчет: 50 * 80 + (4000 * 10%) = 4400 руб.;

4. Косвенно-сдельную (заработок зависит от результатов труда работников).

Пример: оплата труда работнику установлена 15% от заработной платы, начисленной бригаде. Заработок

бригады

составил

15000 руб.

Расчет: 15000 * 15% = 2250 руб.;

5. Аккордную (размер оплаты устанавливается за весь комплекс работ).

20. ПОВРЕМЕННАЯ ФОРМА ОПЛАТЫ ТРУДА

Повременной называется такая форма оплаты труда, при которой заработная плата работникам начисляется по

установленной тарифной сетке или окладу за фактически отработанное время.

При повременной оплате труда заработок рабочего времени определяется умножением часовой или дневной

тарифной ставки на количество отработанных часов или дней.

Повременно-премиальная система оплаты труда имеет две формы:

1. Простую повременную (часовая тарифная ставка умножается на количество отработанных часов).

Пример: оклад работника 2000 руб. В декабре из 22 рабочих дней он отработал 20 дней.

Расчет: 2000 : 22 * 20 = 1818,18 руб.;

2. Повременно-премиальную (устанавливается процентная надбавка к месячной или квартальной заработной

плате).

Пример: оклад работника 2000 руб. Условиями коллективного договора предусмотрена выплата ежемесячной премии

в размере 25% от заработной платы.

Расчет: 2000 + (2000 * 25%) = 2500 руб.

21. ТРУДОВОЙ ДОГОВОР

Трудовые договора бывают в форме:Трудового соглашения — правовой акт, регулирующий социально-трудовые отношения между

работниками и работодателями; заключается на уровне Российской Федерации, субъекта РФ,

территории, отрасли и профессии. Трудовое соглашение устанавливается между исполнителем и

заказчиком, работником и работодателем.

Коллективного договора — правовой акт, регулирующий социально-трудовые отношения между

работниками организации и работодателем; предусматривает права и обязанности сторон в области

социально-трудовых отношений на уровне предприятия.

Трудовой договор (контракт) может заключаться как временный на испытательный срок, на время

выполнения работ, на определенный срок или неопределенный (пожизненно).

22. ЗАКЛЮЧЕНИЕ ТРУДОВОГО ДОГОВОРА

• При заключении трудового договора несовершеннолетний, поступающий на работу,предъявляет документы:

- паспорт или иной документ, удостоверяющий личность;

- трудовую книжку, за исключением случаев, когда трудовой договор заключается

впервые или работник поступает на работу на условиях совместительства;

- страховое свидетельство государственного пенсионного страхования, за исключением

случаев, когда трудовой договор заключается впервые;

- документ об образовании, о квалификации или наличии специальных знаний – при

поступлении на работу, требующую специальных знаний или специальной подготовки;

- медицинское заключение о состоянии здоровья.

23. ОРГАНИЗАЦЯ ТРУДА ДЛЯ НЕСОВЕРШЕННОЛЕТНИХ

• Нормативными документами, регламентирующими труд несовершеннолетнихявляются:

- Трудовой кодекс Российской Федерации, глава 42;

-

Санитарно-эпидемиологические требования к безопасности условий труда

работников, не достигших 18 летнего возраста СанПиН 2.4.6.2553-09;

Постановление Правительства Российской Федерации от 25.02.2000 г. № 163.

Согласно ст. 63 ТК РФ заключение трудового договора допускается с лицами,

достигшими 16 лет.

24. РАБОЧЕЕ ВРЕМЯ НЕСОВЕРШЕННОЛЕТНИХ

Согласно ст. 92 ТК РФ для несовершеннолетних работников установлена сокращеннаяпродолжительность рабочего времени и дополнительные требования к режимам их труда.

Нормальная продолжительность рабочего времени – 40 часов в неделю – сокращается:

- на 16 часов для работников в возрасте до шестнадцати лет (то есть не более 24 часов в

неделю);

- на 5 часов для работников в возрасте от шестнадцати до восемнадцати лет (то есть не

более 35 часов в неделю).

Для учащихся общеобразовательных учреждений, образовательных учреждений

начального и среднего профессионального образования, совмещающих в течение

учебного года учебу с работой, продолжительность смены составляет не более:

-

в возрасте от четырнадцати до шестнадцати лет – 2,5 часов;

-

в возрасте от шестнадцати до восемнадцати лет – 4 часов.