")

")

Финансы

ФинансыПохожие презентации:

")

Лизинг как форма распределения продукции

1.

Лизинг как формараспределения продукции

доц. кафедры коммерции и

логистики, канд. техн. наук

Е.Г. Кикинева

2.

1 Понятие лизинга. Сущностьлизинговой сделки

2 Классификация лизинговых сделок

3 Нормативно-правовая база лизинга

4 Развитие лизинга в Беларуси

3. Литература

• 1. Егоров А.В., Лапченко Д.А. Лизинг: учеб.- метод.пособие. - Минск: изд. БГЭУ, 2012.- 86 с.

• 2. Долгушина Ю.В. Лизинг. – М.: 2002.

• 3. Адамов Н.А., Тилов А.А. Лизинг: правовые и

экономические основы, особенности

бухгалтерского учета и налогообложения. – СПб:

"Питер", 2007 г. – 66 с.

• 4. Ярцев, А.И. Распределение товаров: учеб.

пособие – Минск: БГЭУ, 2002. – 195 с.

4. 1 Понятие лизинга. Сущность лизинговой сделки

5.

«Богат ст во сост оитне во владении имущест вом,

а в праве пользования им»

Аристотель

6. Стадии развития лизинга в странах мира

III

III

IV

V

V

Германия

Великобритания

Япония

I-IV

Развивающиеся страны

IV

Франция

Австралия

VI

VI

США

III

Беларусь

7. Пути приобретения имущества

• Покупка?• Кредит?

• Лизинг?

8.

Под лизингом понимается «сделка, прикоторой арендодатель обязуется

приобрести в собственность указанное

арендатором имущество у определенного

им продавца и предоставить арендатору

это имущество за плату во временное

владение и пользование для

предпринимательских целей».

Гражданский кодекс Республики

Беларусь, гл. 34, § 6

• Не исключается возможность выбора

продавца и приобретаемого имущества

самим арендодателем.

9.

• Лизинговаядеятельность

—

предпринимательская деятельность по

приобретению

лизингодателем

в

собственность имущества в целях

последующего

предоставления

во

временное владение и пользование за

плату юридическому или физическому

лицу (лизингополучателю).

Указ

Президента

Республики

Беларусь от 25 февраля 2014 г. № 99 «О

вопросах

регулирования

лизинговой

деятельности»

10. Сущность лизинговой сделки

Договор лизингаДоговор

лизинга

Лизинговая

компания

(лизингодатель)

Платежи по

договору

лизинга

Поставка

предмета

дизинга

Договор

куплипродажи

Платежи по

договору куплипродажи

Лизингополучатель

Поставщик

(Продавец)

11. Характеристика участников лизинговой сделки

• Лизингодатель - субъект, наделенныйправом осуществления лизинговой

деятельности, который согласно договору

лизинга обязуется приобрести в

собственность имущество в целях его

последующего предоставления в качестве

предмета лизинга и предоставить предмет

лизинга за плату во временное владение и

пользование лизингополучателю

Указ № 99, п.1, пп.1.1

12. Субъекты хозяйствования, имеющие право осуществлять лизинговую деятельность

• С 1 сентября 2014 г. лизинговуюдеятельность смогут осуществлять только

лизинговые организации, включенные

Национальным банком Республики

Беларусь в специализированный реестр.

Указ №99, п.1, пп.1.1

• На 07.11.2015 г. в него входит

98 организаций

13. Субъекты хозяйствования, которые вправе осуществлять лизинговую деятельность без включения в реестр лизинговых организаций

• – юридические лица и индивидуальные предприниматели,заключившие не более трех договоров финансовой аренды

(лизинга) в течение одного календарного года и (или) при

общей стоимости предметов лизинга, передаваемых по

одному или нескольким указанным договорам, заключенным

этими лизингодателями в одном календарном году, менее 10

тыс. базовых величин;

• – иностранные организации, осуществляющие лизинговую

деятельность в Республике Беларусь через постоянное

представительство;

• – юридические лица, имеющие право предоставлять имущество

на условиях финансовой аренды (лизинга) в соответствии с

решениями Президента Республики Беларусь.

Указ №99, п.1, пп.1.1

14. Характеристика участников лизинговой сделки

• Лизингополучатель – юридическое илифизическое лицо, которому в соответствии с

договором лизинга предоставляется во

временное владение и пользование предмет

лизинга.

• При лизинге с 1 сентября 2014 г. приобретение

лизингодателем имущества и его передача

лизингополучателю – юридическому лицу или

физическому допускается не только для

предпринимательских, но и иных целей.

Указ №99

15. Характеристика участников лизинговой сделки

• Продавец (поставщик) – физическое илиюридическое лицо, которое в соответствии с

договором купли-продажи с лизингодателем

продает лизингодателю производимое

(поставляемое) им имущество, являющееся

предметом лизинга.

• Субъектами лизинговых отношений могут

быть также посредники – банки, брокерские

фирмы, дилеры, агенты, страховые

компании.

16. В качестве предмета лизинга могут выступать любые вещи, используемые для предпринимательской деятельности

предприятияПредмет

лизинга

имущественные

комплексы

здания,

сооружения

оборудование

транспортные

средства

земельные участки и

другие природные

объекты

другое

движимое и

недвижимое

имущество

17. Юридическое оформление сделки

• 1) договор финансовой аренды (лизинга) междулизингодателем и лизингополучателем;

• 2) договор купли-продажи между лизингодателем и

поставщиком имущества, предназначенного для

передачи в лизинг;

• 3) договор займа (кредитный договор) (и

сопутствующие им договоры) между лизингодателем

и заимодавцем, в случае, если у Лизингодателя существует

потребность в заемных ресурсах.

• 4) договоры поручительства и залога,

заключаемые в обеспечение обязательств

лизингополучателя по договору лизинга.

• 5) страховой договор между страховой компанией

и лизингодателем или лизингополучателем в случае,

если производится страхование предмета лизинга или страховых

рисков, связанных с договором лизинга.

18. Участники лизинговой сделки

ДоговорДоговор лизинга

лизинга

Банк

Договоры

поручительства и

залога

Кредитный

договор

Возврат кредита

Договор

страхования

Страховая

компания

Лизинговая

компания

(лизингодатель)

Платежи по

договору

лизинга

Поставка

предмета

дизинга

Договор

куплипродажи

Платежи по

договору куплипродажи

Лизингополучатель

Поставщик

(Продавец)

19.

Сравнительная характеристика кредита и лизингаОСОБЕННОСТИ СДЕЛКИ

КРЕДИТ

ЛИЗИНГ

1-3 недели

1 день

Количество видов

регулярных платежей

5-10 (погашение тела кредита,

проценты, комиссия банка, страховой

платеж, и др.)

1 (лизинговый платеж)

Срок финансирования

В среднем 1 год

В среднем 3 года

Самостоятельно

Лизинговая компания

От 12 месяцев

Нет ограничений

Обязательный залог

Без залога

В большинстве случаев для получения

кредита фирма должна быть клиентом

банка-кредитора.

Фирма может быть клиентом

любого банка

Срок рассмотрения

документов и решения

Переговоры с источником

финансирования

Минимальный срок

деятельности клиента

Залог

Привязка к банку

Структура погашения

Стандартный график платежей, не

изменяемый в течение кредитного

договора.

Гибкий график платежей

Договоры для подписания

От 4, в т.ч. договор кредита, залога,

купли-продажи, страхования

2 договора: договор лизинга и

договор купли-продажи

Нотариальное заверение

документов

Требуется

Не требуется

Погашение всей суммы кредита

происходит из прибыли после уплаты

налога на прибыль

Платежи по лизингу относятся на

себестоимость и освобождаются от

уплаты налога на прибыль

Налог на прибыль

20. Преимущества лизинга по сравнению с кредитом для лизингополучателя

Лизинговая компания берет на себя поиск кредитных ресурсов.Оплата приобретаемого имущества в рассрочку на длительный срок.

Оказание лизингодателем полного содействия в изучении рынка, поиске

поставщиков. Заключение договора поставки, ведение претензионной

работы, таможенное оформление, уплата налогов и сборов, соблюдение

валютного законодательства, проведение государственной регистрации,

страхование.

Возможность применения ускоренной амортизации имущества,

передаваемого в лизинг. Это позволяет списать стоимость оборудования

быстрее и уменьшить сумму налога на имущество.

Затраты, связанные с пользованием и приобретением оборудования,

относятся к себестоимости продукции, что сокращает платежи налога на

прибыль.

Получение оборудования в собственность(на баланс) предприятия по

остаточной (практически по нулевой) стоимости по окончании срока

договора.

Лизингом могут пользоваться предприятия, которые не в состоянии

получить финансирование посредством кредита. Как обеспечение

лизингодатели используют авансовые платежи в сумме до 30% от

стоимости предмета лизинга.

Лизинг, как экономический институт позволяет ускоренными

темпами проводить обновление основных средств.

21. Преимущества лизинга

Для продавцовпредметов лизинга

• возможность с помощью

лизинга расширить каналы

сбыта продукции и размеры

возможных продаж, что

представляется весьма

немаловажным фактором в

условиях жесткой конкурентной

борьбы;

• возможность снижения

запасов готовой продукции;

• ускорение оборачиваемости

капитала;

• поддержка

платежеспособного спроса на

продукцию.

Для лизингодателей

• экономические выгоды за счет

налоговых, амортизационных

льгот;

• снижение риска невозврата

инвестированных

средств, т.к. инвестиции

производятся в конкретные

материально-вещественные

элементы основных средств, и

предмет лизинга в течение всего

времени действия договора

остается собственностью

лизингодателя.

22. 2 Классификация лизинговых сделок

23. Классификация лизинговых сделок

По формеорганизации

сделки

Прямой

лизинг

Производитель или собственник сам, без

посредников сдает предмет в аренду

(обычно он создает структурное

подразделение лизинга в отделе

маркетинга)

Косвенный

лизинг

Посредник (лизингодатель) покупает

оборудование у производителя или

торговца, а затем передает его в аренду

лизингополучателю

Возвратный

лизинг

Владелец имущества продает его

будущему лизингодателю и берет у него

это же имущество в аренду

Лизинг

поставщику

Владелец оборудования продает его

лизинговой компании, тут же берет

обратно в аренду и сдает его в сублизинг

третьему лицу. Так делают

производители, которые без

посредников занимаются финансовым

лизингом

Сублизинг

Переуступка прав пользования

предметом лизинга третьему лицу, что

оформляется договором сублизинга

24. Прямой лизинг

•Поставщик (изготовитель) сам, без посредников сдает объект влизинг в упрощенном порядке, выполняя функции лизингодателя,

Для этого предприятия — изготовители оборудования создают

специальные подразделения в составе маркетинговой службы. При

прямом лизинге сделка становится двухсторонней.

Возможно также создание изготовителем (поставщиком) дочерней

лизинговой компании в форме малого предприятия, что позволяет

уменьшить лизинговые платежи на сумму НДС.

•Упрощается механизм сделки и снижает затраты на ее проведение,

товаропроизводитель получает все экономические преимущества от

лизинга своей продукции.

•Расширяется рынок сбыта продукции.

•Лизингополучатель сокращает свои затраты за счет снижения или

исключения накладных расходов лизинговой компании и упрощения

отношений по обслуживанию и ремонту объекта лизинга.

•МАЗконтрактлизинг, Белтракторлизинг, Промлизинг и др.

Производитель-поставщик

(лизингодатель)

а) структурное

подразделение;

б)дочерняя лизинговая

компания

1. Лизинговый контракт

2. Поставка и обслуживание

предмета лизинга

3. Лизинговые платежи

Лизингополучатель

25. Косвенный лизинг

Предусматривается передача имущества в лизинг черезпосредников.

Лежит в основе большинства лизинговых сделок.

Посредник, он же лизингодатель, а в упрощенном случае и

заимодатель, сначала финансирует покупку средств производства

изготовителя и поставляет их пользователю, а затем периодически

получает лизинговые платежи от арендатора.

В косвенном лизинге участвуют, как минимум, три лица:

промышленное предприятие, лизинговая компания и арендатор, но

косвенный лизинг бывает и многосторонним.

Изготовитель

оборудования

Поставка

оборудования

Лизингополучатель

Изготовитель

оборудования

Контракт куплипродажи имущества

Посредник

(лизингодатель)

Заказ на

оборудование –

лизинговый контракт

26. Возвратный лизинг

Собственник имущества (завод) сначала продает егобудущему лизингодателю, а затем сам арендует этот же объект у

покупателя, то есть одно и то же лицо (первоначальный

собственник) выступает и в качестве продавца, и в качестве

лизингополучателя.

В результате меняется лишь собственник оборудования, а его

пользователь остается прежним, получив в свое распоряжение

дополнительные средства.

Инвестор (покупатель), по сути, кредитует бывшего

владельца, получая в качестве обеспечения права собственности

на его имущество, то есть как бы под залог

Поиск лизингодателя

2. Лизинговый контракт

(инвестирование)

Собственник:

продавецлизингодатель

1. Продажа предмета

лизинга без его передачи

покупателю

3. Лизинговые платежи

Лизингодательпокупатель

27.

• Возвратный лизинг широко используется первоначальнымсобственником имущества, а впоследствии его

лизингополучателем для:

• получения налоговых льгот — использование фактически

своего оборудования, но переоформленного в лизинг,

позволяет значительно снизить налогооблагаемую прибыль

предприятия за счет отнесения лизинговых платежей на

себестоимость выпускаемой продукции (оказываемых услуг,

выполняемых работ);

• переоснащения предприятий новыми технологическими

машинами и оборудованием — после закупки новой техники и

отвлечения значительных средств из оборота предприятие

получает затраченные средства от лизинговой компании,

сохраняя право владения и пользования этой техникой;

28. Лизинг поставщику

• Лизинг поставщику отличается от возвратного тем, чтопоставщик оборудования хотя и выступает в роли продавца и

арендатора одновременно, но не является пользователем

имущества, которое он обязательно передаст в сублизинг

третьему лицу без согласия арендодателя.

1

1

1. Продажа объекта

2. Оформление передачи объекта в аренду

2

2

Собственник:

поставщик, продавец

арендатор

4

Лизингодательпокупатель

4

3

3. Реальная сдача

объекта в сублизинг

4

3

Субарендаторпользователь

4

4. Лизинговые

платежи

29. Классификация лизинговых сделок

Финансовый лизинг,долгосрочный – 5-10 лет

По сроку и

условиям

амортизации

имущества

С правом

выкупа

оборудования

Оперативный лизинг,

долгосрочный – 3-5 лет

Хайринг (hiring),

среднесрочная аренда – 1-3

года

Рентинг (renting),

краткосрочная аренда –

менее года, вплоть до 1 дня

Без права

выкупа

оборудования

30.

Финансовый лизингПредмет лизинга арендуется на длительный срок (не

менее 1 года, обычно на 5-10 лет); это сделка на срок, в

ходе которой амортизируeтся не менее 75% от

стоимости предмета лизинга, и которая, как правило,

завершается выкупом предмета лизинга.

Арендодатель не обслуживает оборудование и не

допускает досрочного прекращения аренды.

По окончании срока аренды арендатор может

выкупить оборудование, продлить контракт на аренду

или прекратить его и возвратить оборудование.

Риск случайной гибели, утраты, порчи лизингового

объекта переходит к лизингополучателю с момента

передачи ему объекта лизинга

31.

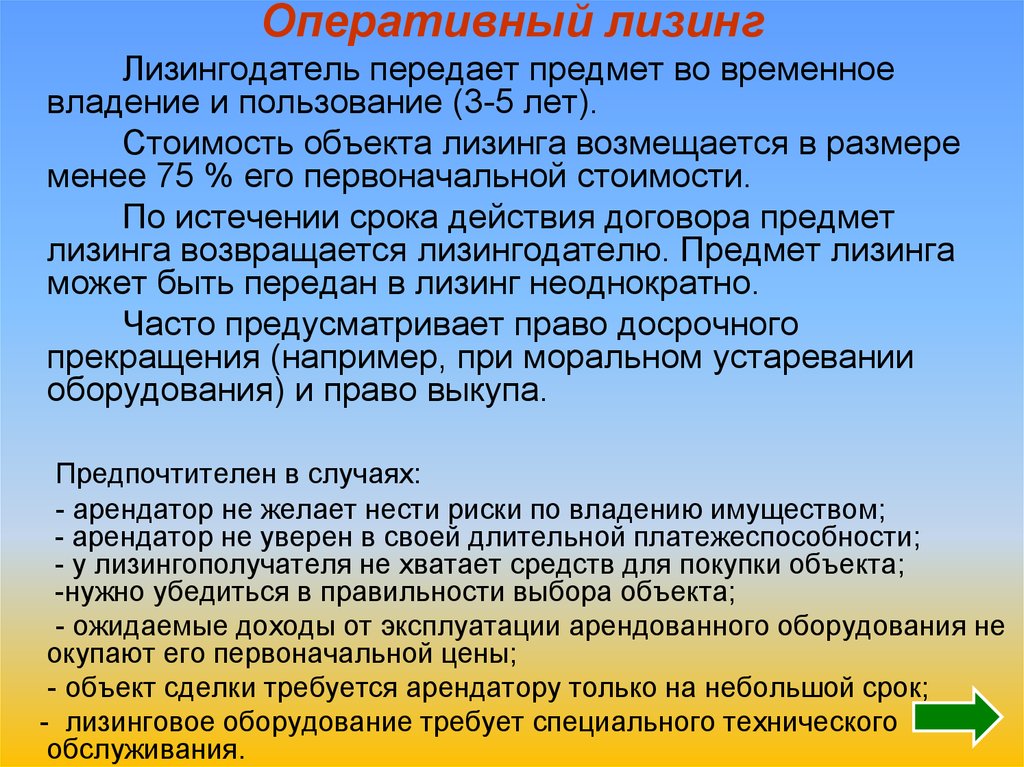

Оперативный лизингЛизингодатель передает предмет во временное

владение и пользование (3-5 лет).

Стоимость объекта лизинга возмещается в размере

менее 75 % его первоначальной стоимости.

По истечении срока действия договора предмет

лизинга возвращается лизингодателю. Предмет лизинга

может быть передан в лизинг неоднократно.

Часто предусматривает право досрочного

прекращения (например, при моральном устаревании

оборудования) и право выкупа.

Предпочтителен в случаях:

- арендатор не желает нести риски по владению имуществом;

- арендатор не уверен в своей длительной платежеспособности;

- у лизингополучателя не хватает средств для покупки объекта;

-нужно убедиться в правильности выбора объекта;

- ожидаемые доходы от эксплуатации арендованного оборудования не

окупают его первоначальной цены;

- объект сделки требуется арендатору только на небольшой срок;

- лизинговое оборудование требует специального технического

обслуживания.

32. Классификация лизинговых сделок

Чистый лизингЛизинг с полным

набором услуг

По объему

оказываемых

услуг

Обслуживание мущества обязанность лизингополучателя

в лизинговые платежи не включается

Обслуживание имущества

лежит на лизингодателе

Лизинг с частичным

набором услуг

Часть функций по обслуживанию

имущества несет лизингодатель

Генеральный лизинг

Предоставляется лизинговая линия арендатор может арендовать

дополнительное оборудование без

заключения отдельных контрактов

Лизинг с частичным

Револьверный

набором услуг

лизинг

По истечении срока действия договор

продлевается, объекты лизинга

заменяются на более совершенные

33. Классификация лизинговых сделок

Лизинг с денежнымплатежем

По характеру

лизинговых

платежей

Платежи

осуществляются в

денежной форме

Лизинг с

компенсационным

платежем

Платежи

осуществляются

поставками продукции

Лизинг со

смешанным

платежем

Расчеты

осуществляются

путем сочетания двух

форм оплаты

34. Классификация лизинговых сделок

лизингодатели илизингополучатели

являются

резидентами одной

страны

Внутренний

В

зависимости

от границ

рынка

Внешний

(международный)

Экспортный

лизингополучатель

является

нерезидентом

Импортный

лизингодатель

является

нерезидентом

35. Классификация лизинговых сделок

Лизинг движимогоимущества

По форме

виду

имущества

Лизинг недвижимого

имущества

Лизинг нового

имущества

Лизинг имущества,

бывшего в

употреблении

36. 3 Нормативно-правовая база лизинга

37.

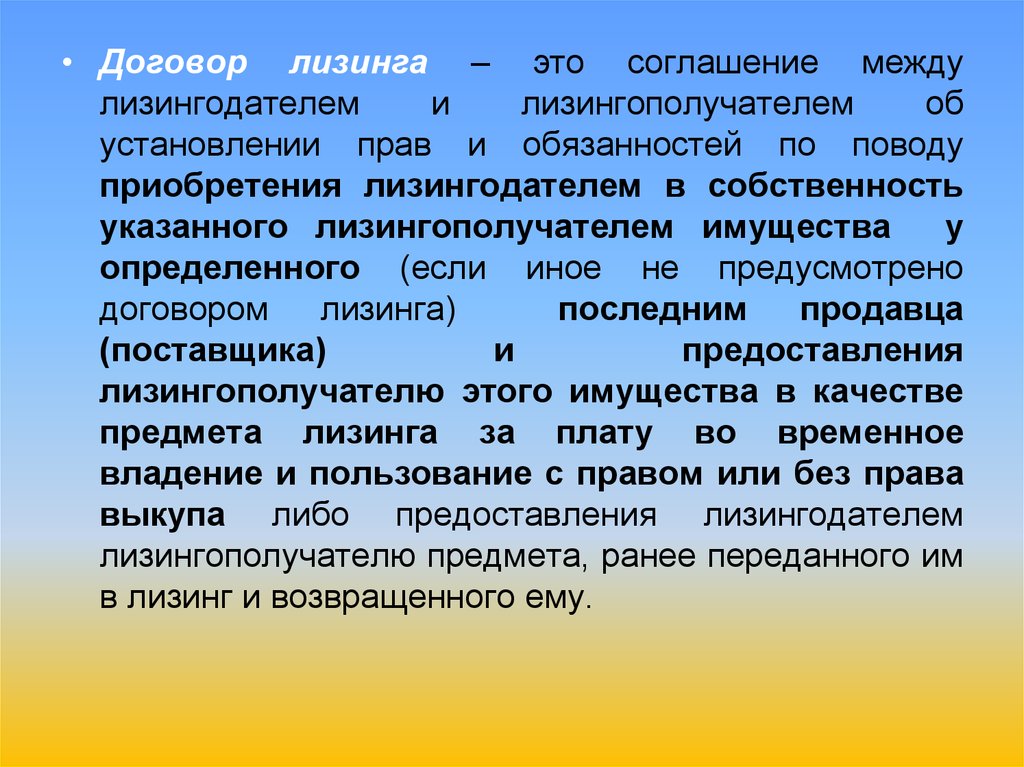

• Договор лизинга – это соглашение междулизингодателем

и

лизингополучателем

об

установлении прав и обязанностей по поводу

приобретения лизингодателем в собственность

указанного лизингополучателем имущества

у

определенного (если иное не предусмотрено

договором лизинга)

последним продавца

(поставщика)

и

предоставления

лизингополучателю этого имущества в качестве

предмета лизинга за плату во временное

владение и пользование с правом или без права

выкупа либо предоставления лизингодателем

лизингополучателю предмета, ранее переданного им

в лизинг и возвращенного ему.

38. Существенные условия договора лизинга

• предмет лизинга (его наименование,количественные и иные характеристики, позволяющие

достоверно установить имущество, подлежащее

передаче в лизинг);

• указание на сторону договора, осуществляющую

выбор предмета лизинга и продавца;

• стоимость предмета лизинга;

• размер либо порядок определения размера, способ и

периодичность внесения лизинговых платежей;

• выкупная стоимость предмета лизинга, если

условие о его выкупе предусмотрено условиями

договора

• указание на сторону, осуществляющую учет

предмета лизинга на балансе в составе активов;

• срок временного владения и пользования

предметом лизинга

Указ № 99

39.

Договор лизинга считаетсяпредусматривающим условие о выкупе

предмета лизинга, если им

• устанавливается обязанность

лизингополучателя выкупить предмет

лизинга по окончании срока лизинга, либо

• возместить в составе лизинговых платежей

всю сумму стоимости предмета лизинга.

40. Национальные нормативные акты в сфере лизинга

• Гражданский Кодекс (Раздел «Финансовая аренда(лизинг)» (является основой регулирования лизинга в

республике, содержит базовые определения);

• Положение о лизинге, утвержденное постановлением

Совета Министров Республики Беларусь N 865 от 4

июня 2010 года (определяет основные положения,

термины лизинга, а также правила проведения

лизинговых операций в Беларуси);

• Указ Президента Республики Беларусь от 25

февраля 2014 г. № 99 «О вопросах регулирования

лизинговой деятельности»

• «Инструкция о порядке бухгалтерского учета

лизинговых операций», утвержденная Минфином РБ

в 2004 году (регламентирует учет лизинговых

операций.

41. Нормативные акты, регулирующие международную лизинговую деятельность в Республике Беларусь

• Конвенция УНИДРУА (UNIDROIT, фр. Institut international pourl'unification du droit privé — Международный институт унификации

частного права), принятая в Оттаве 28 мая 1988 г., регламентирует

международный лизинг. Беларусь присоединилась к ней в 1999 году.

• Конвенция о межгосударственном лизинге. Подписана Беларусью

в 2001 году.

• Указ Президента Республики Беларусь N 465 от 24 сентября 2009 г

«О некоторых вопросах совершенствования лизинговой

деятельности в Республике Беларусь» (в

ред. Указа

от

09.03.2010

N143) (регламентирует главным образом аспекты

международного лизинга, определяет права и обязанности

лизингодателя).

• Постановление Совета Министров Республики Беларусь N 548/8, от

30 апреля 2009 г. «О некоторых вопросах прекращения

обязательств по внешнеторговым операциям при экспорте и

внешнеторговым договорам при выкупе предметов лизинга», в

котором регулируется механизм совершения внешнеэкономических

сделок по приобретению/выкупу предметов лизинга.

42. 4 Развитие лизинга в Беларуси

43.

Отношение объема нового бизнеса к ВВПв странах СНГ в 2012 г.

%

44. Объем нового бизнеса (стоимость договоров лизинга, заключенных в течение года)

Передано в лизинг за годмлрд руб.

% к ВВП

Доля в инвестициях

в основной капитал,

%

2006

1253,7

1,6

6,5

2007

1802,6

1,9

7,1

2008

3082,3

2,4

8,3

2009

2033,6

1,5

4,7

2010

4061,2

2,5

7,5

2011

6877,5

2,5

7,6

2012

10600,0

2,0

7,0

2013

10653,0

1,7

5,3

Год

45. Распределение по видам предметов лизинга в 2008—2013 гг.

Видыпредметов

лизинга

2008

2009

2010

2011

2012

2013

Здания и

сооружения

10,8

33,7

10,3

6,4

6,6

9,7

Машины и

оборудование

61,7

59,0

48,6

31,4

33,7

41,7

Транспортные

средства

27,0

0,7

40,9

62,1

59,0

47,8

Прочее

2,0

0,5

0,6

0,3

0,7

0,8

46. Договоры международного лизинга за 2012 г.

Общая ценадоговора

международного

лизинга, млрд р.

Количества

договоров

международного

лизинга

«Промагролизинг»

190332

59

«Авангард Лизинг»

368

3

«Агрофинанс»

213

2

«Премьерлизинг»

116

2

«Интерконсалтлизинг

34

1

Лизинговые

компании

47. Рейтинг лизинговых компаний Беларуси (2013 г.)

БПр

Ли

ом

Ра

зи

й ф а гр

нг

о

ф

ли

ай

зи

зе

нг

нЛи

зи

ВТ

нг

Б

Ли

зи

БП

нг

РЕ

Сли

СО

зи

-Б

нг

ел

Ли

зи

Аг

нг

ро

ли

зи

Ве

нг

ст

Ли

Ак

зи

нг

ти

ГЛ

вл

О

Ст

БА изи

н

ро

Л

йИ

ли г

зи

нв

нг

ес

тЛ

ЛИ

М

из

ик

ЗИ

ин

ро

г

НГ

Ли

Пр

-Б

зи

ЕЛ

ом

ИН нг

а

в

Вн

то

ВЕ

еш

ст

СТ

ро

не

эк

йл

Ли

он

из

зи

ом

ин

нг

и

г

ов

че

ск

ая

ая

Ко

мп

ан

ия

АС

Рейтинг лизинговых компаний

Беларуси (2013 г.)

1000

900

800

700

600

500

400

300

200

100

0