*Нэл Нэл – элемент бойынша меншікті айналым қаражатының нормативі Оэл- осы элемент бойынша кезеңдегі")

Финансы

ФинансыПохожие презентации:

Корпорацияның айналым капиталы

1. Корпорацияның айналым капиталы

2.

Айналым капиталы – кәсіпорынкапиталының өзінің ағымдағы активіне

салынған бөлігі. Материалдық – мүліктік

белгі бойынша айналым капиталының

құрамына : еңбек заттары (шикізат,

материал, отын, т.б.), кәсіпорын

қоймасындағы даяр өнім, қайта сатуға

арналған тауар, ақшалай қаражат және

есептердегі қаражат енгізіледі. Айналым

капиталының мүліктік элементтері әрбір

өндірістік циклде тұтынылады. Ол өзінің

табиғи нысанын толықтай жоғалтады,

сондықтан жасалған өнімнің құнына

толықтай енгізіледі.

3.

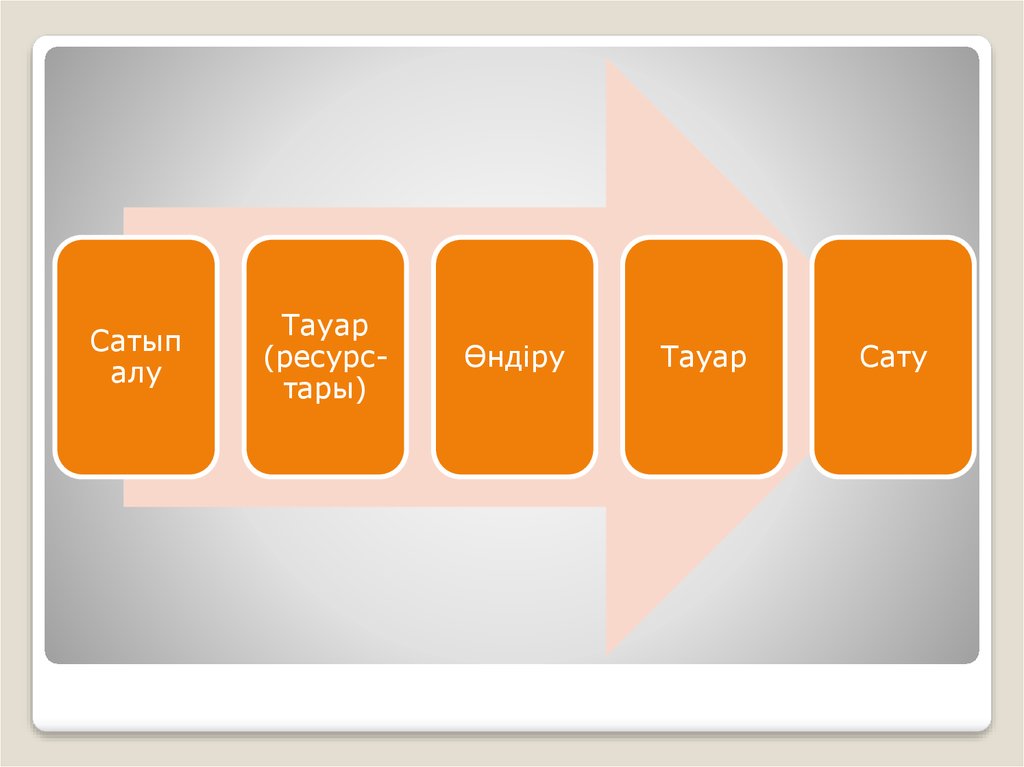

Сатыпалу

Тауар

(ресурстары)

Өндіру

Тауар

Сату

4.

Ақшалай қаражаттың айналым кезеңінкәсіпорын балансындағы ақпарат пен кіріс

пен шығыс жөніндегі есептегі ақпарат

бойынша есептеуге болады. Бұл үшін

келесі көрсеткіштер бойынша есептеледі:

Шикізат пен материал запасының

айналымдылығы;

Кредиторлық берешектің айналымдылығы;

Даяр өнім запасының айналымдылығы;

Дебиторлық берешектің айналымдылығы;

Ақшалай қаражаттың айналым кезеңі.

5.

Айналым капиталының жіктелімі:Өндіріс процесіндегі функционалдық

рөліне байланысты:

Өндірістік айналым қоры (құралжабдық)

Айналыс қоры

6.

Басқару практикасына байланысты:Нормаланатын

айналым

капиталы

Нормаланбайтын

қарыз капиталы

7.

Айналым капиталы қалыптасатын көзгебайланысты:

Қарыз

айналым

капиталы

Меншік

айналым

капиталы

8.

Өтімділікке байланысты :Абсолютті өтімді

қаражат

Жылдам сатылатын

айналым қаражаты

Баяу сатылатын

айналым қаражаты

9.

Капиталды салу тәуекелінің дәрежесінебайланысты:

Салу

тәуекелі

барынша

аз айналым

капиталы;

Салу

тәуекелі

шамалы

айналым

капиталы;

Салу

тәуекелі

орташа

айналым

капиталы;

Салу

тәуекелі

жоғары

айналым

капиталы.

10.

Материалдық-мүліктік маңызына қарай:Еңбек

құралы

Даяр өнім

мен тауар

Есептердегі

ақшалай

қаражат

пен құралжабдық.

11.

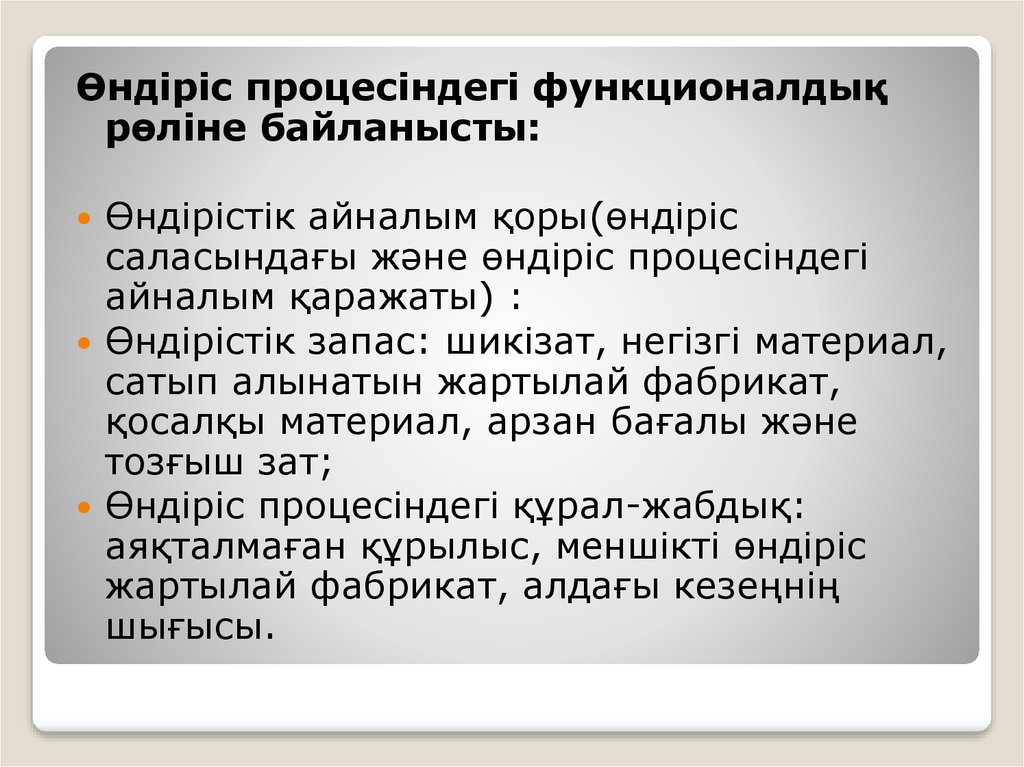

Өндіріс процесіндегі функционалдықрөліне байланысты:

Өндірістік айналым қоры(өндіріс

саласындағы және өндіріс процесіндегі

айналым қаражаты) :

Өндірістік запас: шикізат, негізгі материал,

сатып алынатын жартылай фабрикат,

қосалқы материал, арзан бағалы және

тозғыш зат;

Өндіріс процесіндегі құрал-жабдық:

аяқталмаған құрылыс, меншікті өндіріс

жартылай фабрикат, алдағы кезеңнің

шығысы.

12.

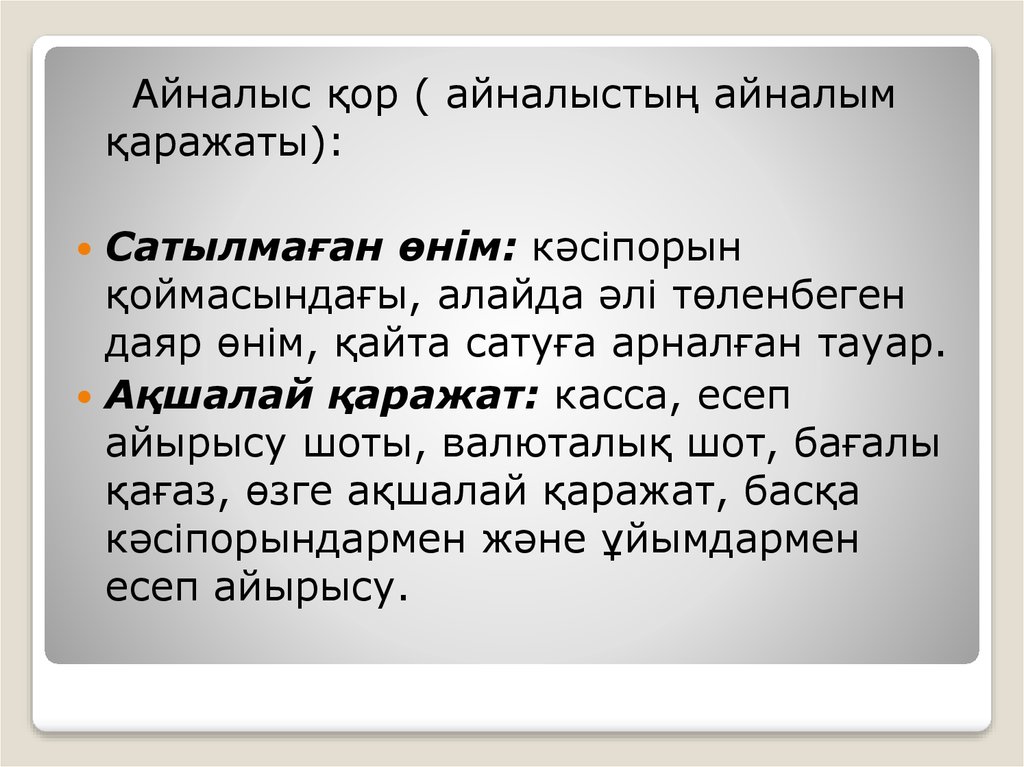

Айналыс қор ( айналыстың айналымқаражаты):

Сатылмаған өнім: кәсіпорын

қоймасындағы, алайда әлі төленбеген

даяр өнім, қайта сатуға арналған тауар.

Ақшалай қаражат: касса, есеп

айырысу шоты, валюталық шот, бағалы

қағаз, өзге ақшалай қаражат, басқа

кәсіпорындармен және ұйымдармен

есеп айырысу.

13.

Басқару практикасына байланысты:Нормаланатын қаражатқа барлық

өндірістік айналым қоры, сондай-ақ

айналыс қорының кәсіпорын

қоймасындағы сатылмаған даяр өнімнің

қалдығы түріндегі бөлігі жатады.

Нормаланатын айналым қаражаты

кәсіпорынның қаржы жоспарында

көрсетіледі.

14.

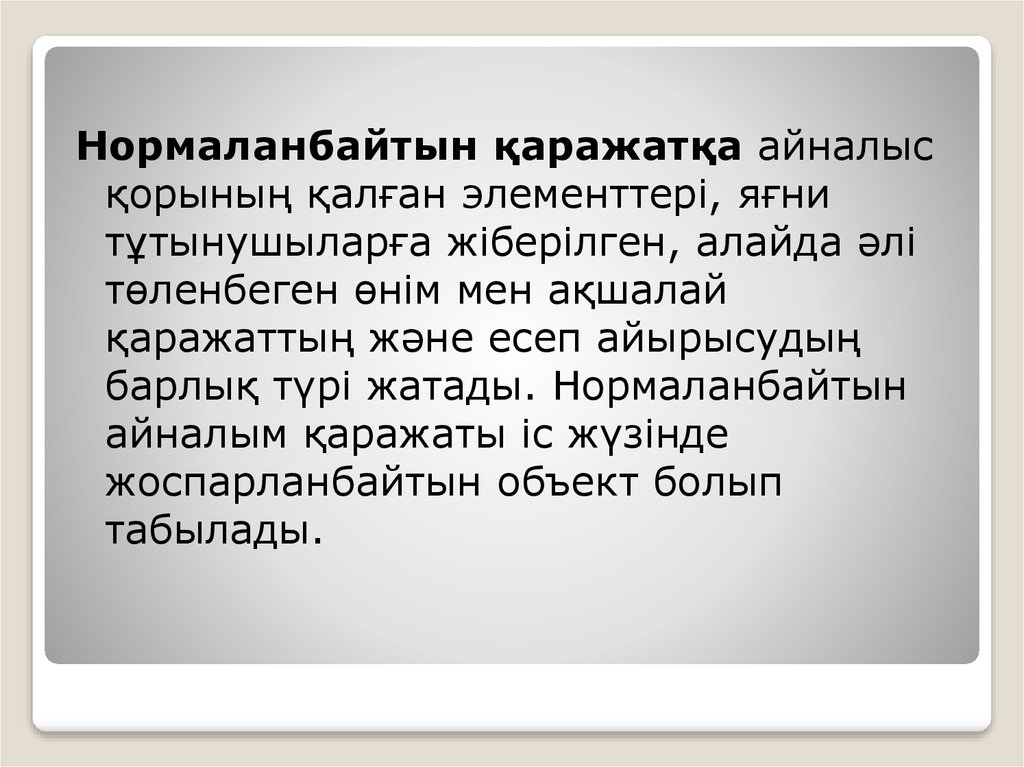

Нормаланбайтын қаражатқа айналысқорының қалған элементтері, яғни

тұтынушыларға жіберілген, алайда әлі

төленбеген өнім мен ақшалай

қаражаттың және есеп айырысудың

барлық түрі жатады. Нормаланбайтын

айналым қаражаты іс жүзінде

жоспарланбайтын объект болып

табылады.

15.

Айналым капиталы қалыптасатын көзгебайланысты:

Меншікті айналым қаражаты кәсіпорынның

меншік капиталы есебінен

қалыптастырылады. Меншікті айналым

капиталының мөлшері баланс пассивінің 1тарауының қорытындысы мен баланс

активінің 1-тарауының қорытындысының

арасындағы айырма ретінде анықталады.

Қарыз айналым қаражаты банк және банк

емес кредит, облигациялық қарыз,

кредиторлық берешек және өзге де көз

нысанында қалыптастырылады.

16. Өтімділік дәрежесі бойынша құрамы мен құрылымы

Айналымның қаражатының топтары1.

Ең өтімді актив

Енгізілетін қаражаттың құрамы

1. 1 Ақшалай қаражат:

o

касса;

o

есеп айырысу шоты;

o

валюталық шот;

o

өзге де ақшалай қаражат:

1. 2 Қысқа мерзімді қаржы салымдары;

2 Жылдам сатылатын актив

2.1 Жөнетілген тауар

2.2 Дебиторлық берешек

o тауар,жұмыс,қызмет үшін;

oАлынған вексель;

o еншілес кәсіпорындармен;

o бюджетпен;

o қызметкерлермен өзге операциялар

бойынша;

o өзге дебиторлармен;

2.3 Өзге айналым капиталы

3 Баяу сатылатын актив

3.1 Алдағы кезеңде шығысы шегерілген

запас және сатып алынған құндылық

бойынша ҚҚА

17.

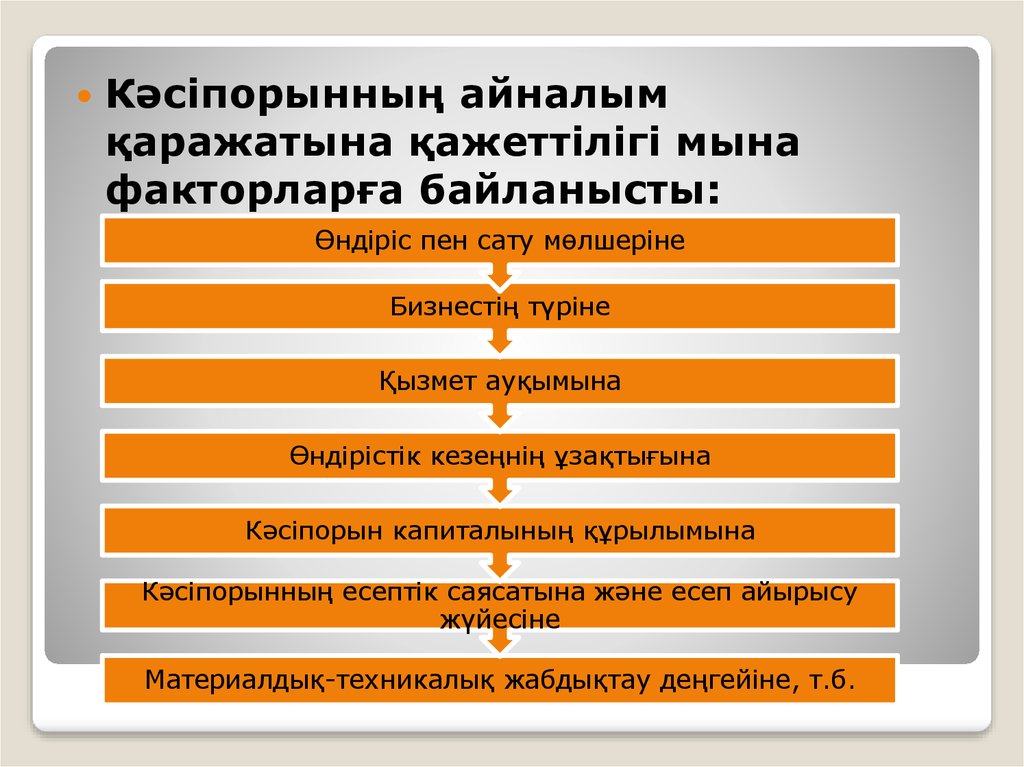

Кәсіпорынның айналымқаражатына қажеттілігі мына

факторларға байланысты:

Өндіріс пен сату мөлшеріне

Бизнестің түріне

Қызмет ауқымына

Өндірістік кезеңнің ұзақтығына

Кәсіпорын капиталының құрылымына

Кәсіпорынның есептік саясатына және есеп айырысу

жүйесіне

Материалдық-техникалық жабдықтау деңгейіне, т.б.

18.

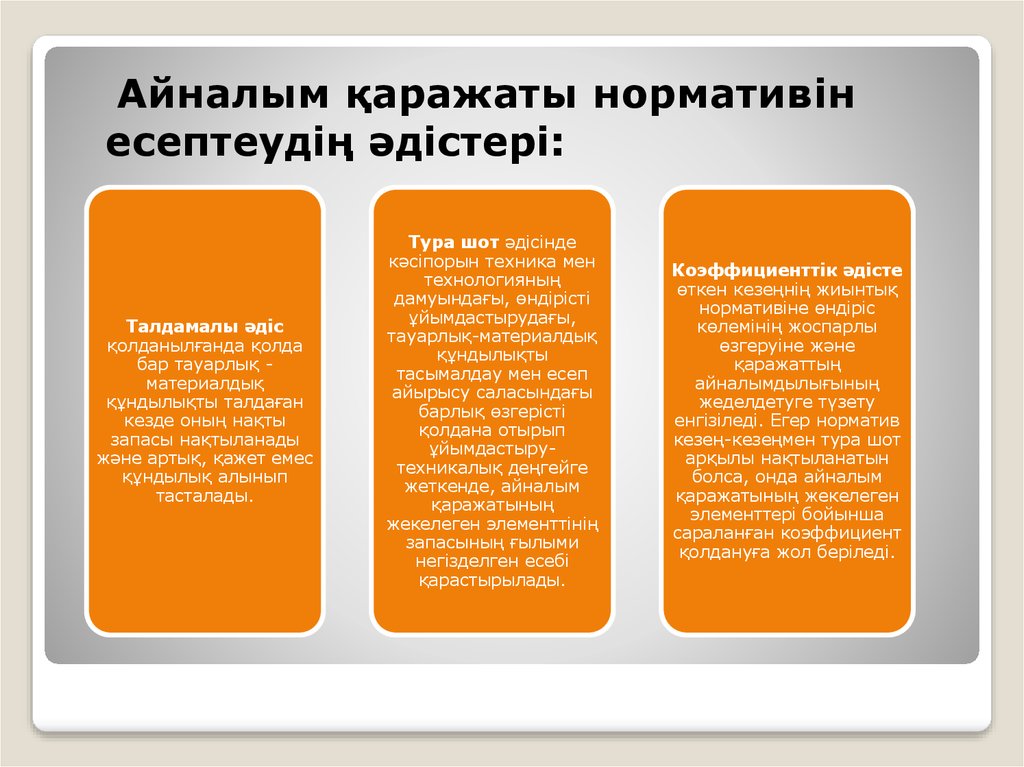

Айналым қаражаты нормативінесептеудің әдістері:

Талдамалы әдіс

қолданылғанда қолда

бар тауарлық материалдық

құндылықты талдаған

кезде оның нақты

запасы нақтыланады

және артық, қажет емес

құндылық алынып

тасталады.

Тура шот әдісінде

кәсіпорын техника мен

технологияның

дамуындағы, өндірісті

ұйымдастырудағы,

тауарлық-материалдық

құндылықты

тасымалдау мен есеп

айырысу саласындағы

барлық өзгерісті

қолдана отырып

ұйымдастырутехникалық деңгейге

жеткенде, айналым

қаражатының

жекелеген элементтінің

запасының ғылыми

негізделген есебі

қарастырылады.

Коэффициенттік әдісте

өткен кезеңнің жиынтық

нормативіне өндіріс

көлемінің жоспарлы

өзгеруіне және

қаражаттың

айналымдылығының

жеделдетуге түзету

енгізіледі. Егер норматив

кезең-кезеңмен тура шот

арқылы нақтыланатын

болса, онда айналым

қаражатының жекелеген

элементтері бойынша

сараланған коэффициент

қолдануға жол беріледі.

19. Нормативэл = (Оэл/Тд)*Нэл Нэл – элемент бойынша меншікті айналым қаражатының нормативі Оэл- осы элемент бойынша кезеңдегі

Айналым қаражатының жекелегенэлементінің нормативін есептейтін

жалпы формула:

Нормативэл = (Оэл/Тд)*Нэл

Нэл – элемент бойынша меншікті айналым

қаражатының нормативі

Оэл- осы элемент бойынша кезеңдегі

айналым

Тд – кезеңнің күнмен есептелген ұзақтығы

20.

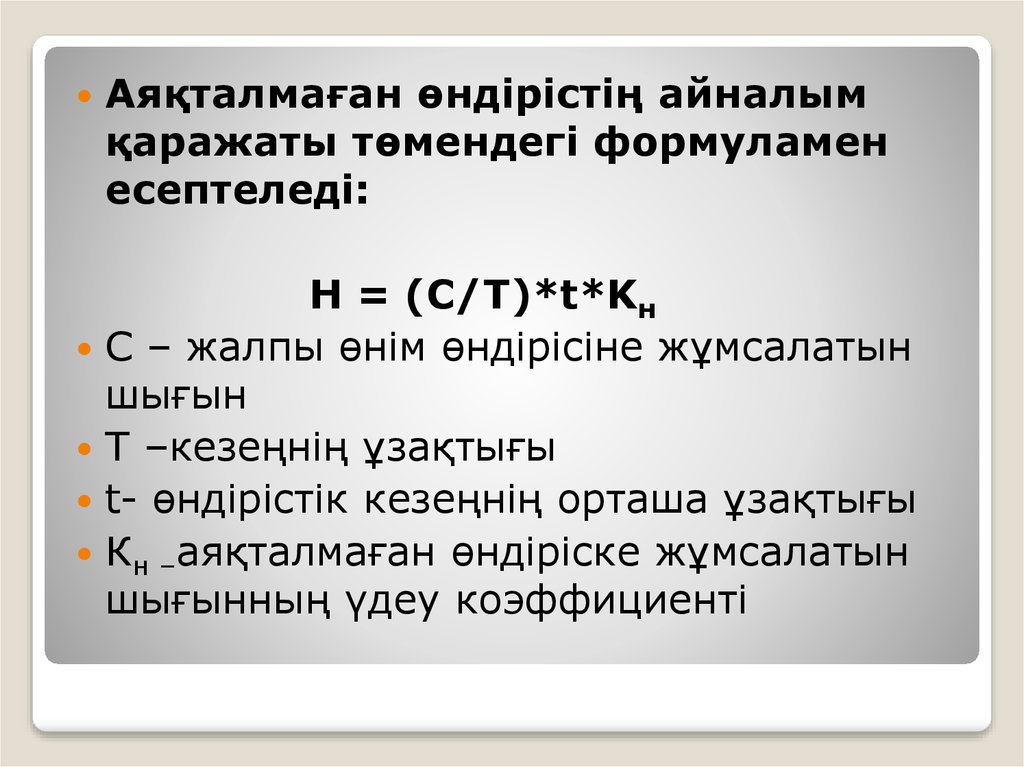

Аяқталмаған өндірістің айналымқаражаты төмендегі формуламен

есептеледі:

Н = (С/Т)*t*Kн

С – жалпы өнім өндірісіне жұмсалатын

шығын

Т –кезеңнің ұзақтығы

t- өндірістік кезеңнің орташа ұзақтығы

Кн –аяқталмаған өндіріске жұмсалатын

шығынның үдеу коэффициенті

21.

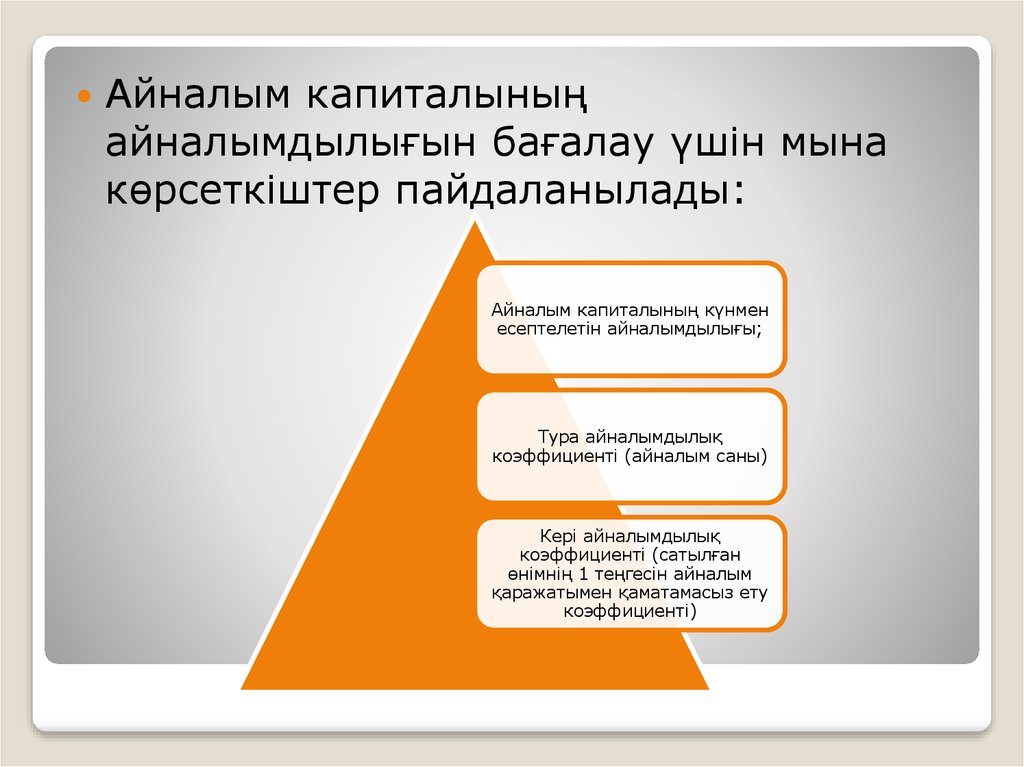

Айналым капиталыныңайналымдылығын бағалау үшін мына

көрсеткіштер пайдаланылады:

Айналым капиталының күнмен

есептелетін айналымдылығы;

Тура айналымдылық

коэффициенті (айналым саны)

Кері айналымдылық

коэффициенті (сатылған

өнімнің 1 теңгесін айналым

қаражатымен қаматамасыз ету

коэффициенті)

22.

Айналым капиталының күнмен есептелетінайналымдылығы

L= E*T/N

L – айналым

капиталының

күнмен есептелген

айналыс кезеңінің

ұзақтығы;

E – айналым

капиталы

N – өнім сату

мөлшері

T – есепті кезең

Тура айналымдылық

коэффициенті

(айналым саны)

Kт=N/E

Кері айналымдылық

коэффициенті

(сатылған өнімнің 1

теңгесін айналым

қаражатымен

қамтамасыз ету

коэффициенті)

Kк = E/N