Экономика

ЭкономикаПохожие презентации:

")

Модель IS-LM как модель совокупного спроса

1. Лекция 3 Модель IS-LM как модель совокупного спроса

• Построение кривой AD из модели IS-LM• Мультипликаторы фискальной и монетарной

политики

• Наклон и сдвиги кривой AD

P

AD

Y

2.

Модель IS-LM какмодель совокупного спроса

Модель IS-LM представляет собой модель совокупного

спроса. На ее основе может быть:

выведена кривая совокупного спроса (кривая AD) и

показано воздействие изменения уровня цен на совокупный

выпуск;

проанализировано воздействие фискальной и монетарной

политики, т.е. политик регулирования совокупного спроса

на экономику;

рассмотрены последствия проведения этих видов

стабилизационных политик на экономику в краткосрочном

периоде (при жестких ценах) и в долгосрочном периоде (при

гибких ценах)

2

3. Теория краткосрочных колебаний

Кейнсианскийкрест

Кривая IS

Совокупный

спрос

Теория

предпочтения

ликвидности

Кривая LM

Равновесие на

рынке труда

Модель

AD-AS

Совокупное

предложение

3

4. Модель IS-LM и кривая AD

Кривая совокупного спроса – это кривая, каждая точкакоторой показывает парные сочетания величины совокупного

спроса (совокупных планируемых расходов и поэтому дохода) Y

и уровня цен Р, при которых денежный и товарный рынок

одновременно находятся в равновесии.

Кривая AD может быть выведена из модели IS-LM, если

«снять» предпосылку о постоянстве уровня цен.

В модели IS-LM уровень цен влияет на реальное предложение

денег (МS/P) и, следовательно, на положение кривой LM (вдоль

кривой LM реальное предложение денег постоянно).

Если уровень цен Р падает, то реальное предложение денег

растет, и кривая LM сдвигается вправо, что снижает ставку

процента и увеличивает совокупные планируемые расходы

(величину совокупного спроса) и поэтому выпуск. И наоборот,

рост уровня цен снижает величину совокупного спроса, что ведет

4

к сокращению выпуска.

5. Построение кривой совокупного спроса

ii2

i1

i3

Р

Р2

Р1

Р3

Если Р (до Р2) реальное

предложение

денег

(МS/Р)

LM(Р2)

предложение облигаций (ВS) цена

LM(Р1) облигаций (Р ) ставка процента

В

LM(Р

)

3 (i)

В

совокупные планируемые

A

расходы (АEР) совокупный выпуск

(Y) (до Y2). Равновесие переходит из

C

т.А в т.В.

IS

И наоборот, если Р (до Р3)

Y2 Y1 Y3

Y

(МS/Р) спрос на облигации (ВD)

цена облигаций (РВ) ставка

процента

(i)

совокупные

планируемые расходы (АEР)

В

совокупный выпуск (Y) (до Y3).

A

Равновесие переходит из т.А в т.С.

C

Соединив точки А, В и С на нижнем

AD

графике, получим кривую с отрица5

Y2 Y1 Y3

тельным наклоном – кривую AD.

Y

6. Эффекты, объясняющие отрицательный наклон кривой AD

Кривая совокупного спроса имеет отрицательный наклон,что объясняется тремя эффектами:

Эффектом

процентной

ставки

Эффектом

валютного

курса

в Кейнсианской

модели

Эффектом

реального

богатства

в Классической

модели

6

7. Эффект Кейнса

Эффект процентной ставки или эффектКейнса объясняет отрицательный наклон

кривой AD следующим образом : если

Джон М.Кейнс

уровень цен Р реальное предложение денег (МS/Р)

предложение облигаций ВS цена облигаций РВ

ставка процента i совокупные планируемые расходы

АЕР (прежде всего инвестиции I), т.е. величина

совокупного спроса АD совокупный выпуск Y .

И наоборот, более низкий уровень цен (P) увеличивает

реальное предложение денег, что ведет к снижению ставки

процента и стимулированию планируемых расходов. Этот

стимул требует повышения реального ВВП (Y), чтобы

7

товарный рынок оставался в равновесии.

8. Эффект Манделла-Флеминга

Эффект валютного курса или эффект МанделлаФлеминга объясняет отрицательный наклон кривойAD следующем образом: если

Роберт Манделл

уровень цен P согласно эффекту Кейнса ставка процента i

национальные финансовые активы F становятся относительно

более доходными спрос на них FD спрос на национальную

валюту D (в страну происходит приток капитала) валютный

курс национальной денежной единицы е (валюта дорожает)

товары данной страны становятся относительно более дорогими

для иностранцев (которые должны поменять больше своей

валюты, чтобы купить такое же как раньше количество товаров

данной страны), а иностранные товары становятся более

дешевыми для граждан страны, которые должны поменять

меньше своей валюты для покупки такого же как раньше

количества иностранных товаров экспорт Ex , импорт Im

чистый экспорт NX АЕР (величина совокупного спроса)

8

совокупный выпуск Y .

9. Эффект Манделла-Флеминга: альтернативное объяснение

Когда уровень цен внутри страны P реальный валютныйкурс национальной денежной единицы = реальному

удорожанию национальной валюты = товары данной

страны становятся менее конкурентоспособными на

мировых товарных рынках, в то время как иностранные

товары становятся более конкурентоспособными на мировых

рынках экспорт Ex , а импорт Im чистый экспорт NX

совокупные планируемые расходы (величина совокупного

спроса) АЕР совокупный выпуск Y .

И наоборот, снижение уровня цен ведет к росту

реального валютного курса, делая товары данной

страны более конкурентоспособными, что увеличивает

чистый экспорт и поэтому реальный ВВП.

9

10. Количественная теория денег как модель совокупного спроса

В классической модели кривая AD выводится из уравненияколичественной теории денег:

М×V=P×Y

количество скорость обращения средняя

количество

денег

денег

цена

товаров

из которого следует, что величина совокупного реального

выпуска Y обратно зависит от уровня цен Р:

MV

Y

P

Так как скорость обращения денег V полагается неизменной, то

величина совокупного спроса определяется величиной реальных

денежных запасов (M/P), т.е. реального финансового богатства.

В классической модели отрицательный наклон кривой AD поэтому

объясняется эффектом реального богатства (эффектом реальных

10

денежных балансов) или эффектом Пигу.

11. Эффект Пигу

Эффект Пигу объясняет отрицательный наклонкривой AD следующим образом: если Артур Пигу

уровень цен Р покупательная способность

номинального богатства М, т.е. величина реальных

денежных балансов или реального финансового богатства

(М/Р) , это означает, что на ту же сумму номинальных

денежных балансов можно купить меньше товаров и услуг,

чем раньше люди чувствуют себя относительно беднее

потребительские расходы С АЕР (величина совокупного

спроса) совокупный выпуск Y .

И наоборот, если уровень цен падает, покупательная

способность активов (реальное финансовое богатство)

11

повышается, и люди покупают больше товаров и услуг.

12.

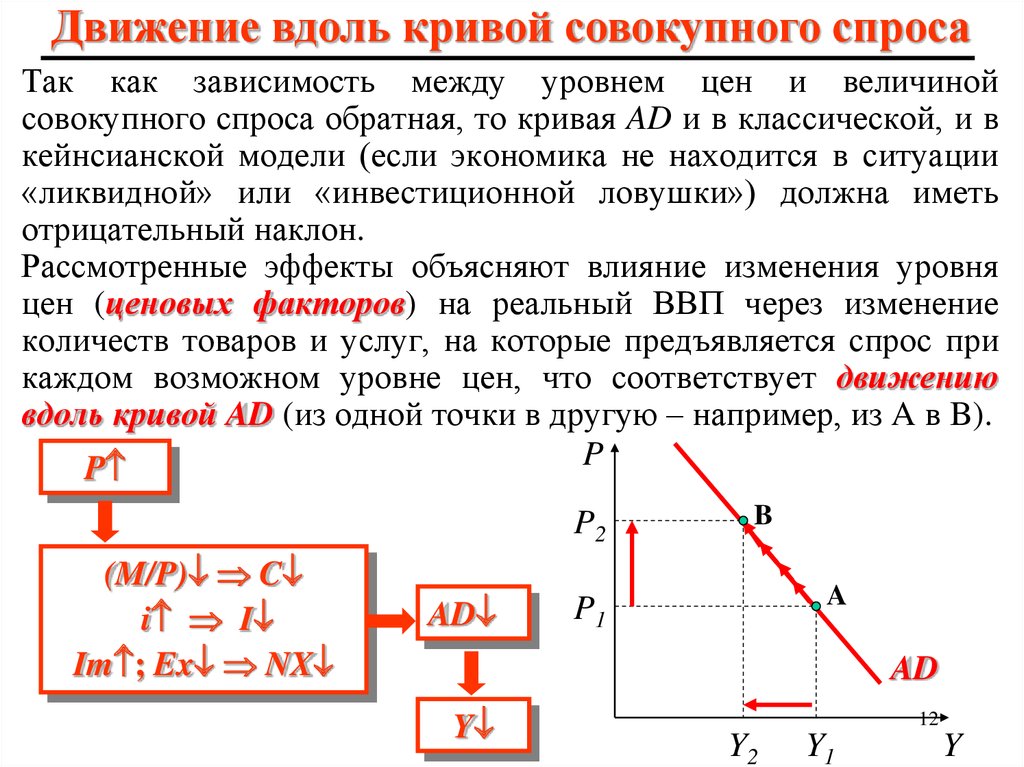

Движение вдоль кривой совокупного спросаТак как зависимость между уровнем цен и величиной

совокупного спроса обратная, то кривая AD и в классической, и в

кейнсианской модели (если экономика не находится в ситуации

«ликвидной» или «инвестиционной ловушки») должна иметь

отрицательный наклон.

Рассмотренные эффекты объясняют влияние изменения уровня

цен (ценовых факторов) на реальный ВВП через изменение

количеств товаров и услуг, на которые предъявляется спрос при

каждом возможном уровне цен, что соответствует движению

вдоль кривой AD (из одной точки в другую – например, из A в B).

P

P

P2

(M/P) C

i I

Im ; Ex NX

AD

B

A

P1

AD

Y

12

Y2

Y1

Y

13. Алгебра кривой совокупного спроса

Кривая AD показывает все возможные точки пересеченияединственной кривой IS (кривой равновесия товарного рынка)

с множеством кривых LM (кривых равновесия денежного

рынка), изображенных для каждого возможного уровня цен. В

каждой точке вдоль кривой AD оба рынка – товарный и

денежный – находятся в равновесии.

Для алгебраического вывода уравнения кривой AD, решим

систему линейных уравнений, характеризующих равновесие

товарного рынка (IS) и денежного рынка (LM):

Y mult A ( A br )

уравнение кривой IS

MS

уравнение кривой LM

kY hi

P

Выразив ставку процента (r = i) из уравнения кривой IS и

подставив его в уравнение кривой LM, в линейном виде получим:

AD :

h multA

b mult A

MS

Y

A

(

)

h k b multA

h k b mult A

P

13

14. Алгебра кривой AD

Выведем уравнение кривой AD в дифференциалах.IS : Y C (Y T ) I (r ) G

S

совместное равновесие

товарного и денежного рынков

M

LM :

L(Y , i )

P

Рассмотрим изменение в равновесных значениях Y и i

при изменении уровня цен P:

dY C 'Y T dY I 'r dr dG

MS

2 dP L'Y dY L'i di

P

Выразим из первого уравнения dr = di и подставим во второе уравнение:

(1 C 'Y T )dY dG

di

I 'r

S

M

(1 C 'Y T )

2 dP L'Y L'i

dY

P

I 'r

14

15. Мультипликатор фискальной политики

Из уравнения кривой AD следует, что при изменении совокупныхавтономных планируемых расходов (А), в том числе

инструментов фискальной политики (например, государственных

закупок G), изменение совокупного выпуска (Y) составит:

h multA

Y

A

h k b multA

L'i

мультипликатор фискальной dY

0

политики multF

dG 1 C 'Y T L'i L'Y I 'r

Эффект фискальной политики тем больше:

чем меньше чувствительность инвестиций к ставке процента b;

чем больше чувствительность спроса на деньги к ставке

процента h;

чем меньше чувствительность спроса на деньги к выпуску k;

чем больше мультипликатор автономных расходов multĀ.

Мультипликатор фискальной политики показывает

расстояние горизонтального сдвига кривой AD при изменении

15

автономных расходов на одну денежную единицу.

16. Мультипликатор монетарной политики

Из уравнения кривой AD следует, что при изменении номинальногопредложения денег (МS) – проведении монетарной политики –

изменение совокупного выпуска (Y) составит:

b multA

M S

Y

(

)

h k b mult A

P

dY

(1 / P) I 'r

мультипликатор монетарной

0

S

1 C 'Y T L'i L'Y I 'r

dM

политики multМ

Эффект монетарной политики тем больше:

чем меньше чувствительность спроса на деньги к ставке процента h;

чем больше чувствительность инвестиций к ставке процента b;

чем больше мультипликатор автономных расходов multĀ ;

чем меньше чувствительность спроса на деньги к выпуску k.

Мультипликатор монетарной политики показывает

расстояние горизонтального сдвига кривой AD при изменении

16

номинального предложения денег на одну денежную единицу.

17. Bang-per-buck ratio

Это коэффициент, позволяющий определить, какая политика(фискальная или монетарная) более эффективна. Он равен

отношению мультипликаторов монетарной и фискальной политики:

Bang-per-buck ratio = multF / multM =

h mult A

=

h k b mult A

h

b mult A

=

b

h k b mult A

если это отношение > 1, то это означает, что multF > multM

более эффективна фискальная политика,

если это отношение < 1, то это означает, что multM > multF

выше эффективность монетарной политики.

L'i

dY

0

dG 1 C 'Y T L'i L'Y I 'r

dY

dG

dY

(1 / P) I 'r

0

S

1 C 'Y T L'i L'Y I 'r

dM

PL'i

dY

S

dM

I 'r

17

18. Наклон кривой AD

Наклон кривой AD в линейном случае определяется изуравнения этой кривой для равновесного уровня цен:

h k b mult A

dР

dY

b mult A

величине, обратной мультипликатору

монетарной политики multM

P

AD

h k b mult A

b mult A

При линейных зависимостях

наклон кривой AD соответствует

наклону кривой IS.

Чем более крутая (пологая) кривая IS,

тем более крутая (пологая) кривая AD.

Y

18

19. Наклон кривой AD

Из выражения для кривой AD в дифференциалахMS

(1 C 'Y T )

2 dP L'Y L'i

dY

P

I 'r

получаем наклон кривой совокупного спроса:

dР

dY

AD

(1 C 'Y T )

L'Y L'i

I

'

r

0

MS

2

P

Кривая AD более крутая (чувствительность совокупного выпуска

к изменению уровня цен меньше), чем:

меньше мультипликатор автономных расходов multĀ (а именно,

чем меньше mpc и/или mpi и больше mps и/или t );

меньше чувствительность автономных (прежде всего

инвестиционных) расходов к ставке процента b;

больше чувствительность спроса на деньги к ставке процента

19 h;

больше чувствительность спроса на деньги к выпуску k.

20.

Наклон кривой AD:влияние уменьшения

мультипликатора

автономных расходов

Кривая IS становится

более крутой.

Р (МS/P) i I

multĀ

АEР (=AD) Y

Чем меньше мультипликатор

автономных расходов, тем меньше

прирост совокупного выпуска в

ответ на увеличение совокупного

спроса вследствие снижения

ставки процента из-за роста

реального предложения денег

(выпуск становится менее

чувствительным к изменению

уровня цен) кривая AD должна

стать более крутой.

20

21.

Наклон кривой AD:влияние снижения

чувствительности

инвестиций

к ставке процента

Кривая IS становится

более крутой.

b

S

Р (М /P) i I

АEР (=AD) Y

Чем меньше чувствительность

инвестиций к ставке процента,

тем меньше прирост совокупного

спроса и поэтому совокупного

выпуска из-за снижения ставки

процента вследствие увеличения

реального предложения денег

(выпуск становится менее

чувствительным к изменению

уровня цен) кривая AD

должна стать более крутой.

21

22.

Наклон кривой AD:влияние увеличения

чувствительности спроса

на деньги к ставке процента

Кривая LM становится

более пологой.

h

S

Р (М /P) i I

АEР (=AD) Y

Чем больше чувствительность

спроса на деньги к ставке

процента, тем меньше она упадет

в ответ на увеличение реального

предложения денег (меньше

эффект ликвидности), поэтому тем

меньше вырастут инвестиции,

совокупный спрос и совокупный

выпуск (выпуск становится менее

чувствительным к изменению

уровня цен) кривая AD

должна стать более крутой.

22

23.

Наклон кривой AD:влияние увеличения

чувствительности спроса

на деньги к выпуску

Кривая LM становится более крутой.

Р (МS/P) i I AD Y

k

(M/Р)D i I AD Y

Чем больше чувствительность спроса

на деньги к выпуску, тем больше

вырастет ставка процента

в ответ на увеличение спроса

на деньги из-за роста совокупного

выпуска (вторичный эффект) и тем

меньше общий эффект выпуска от

увеличения реального предложения

денег (выпуск становится менее

чувствительным к изменению уровня

цен ) кривая AD

должна стать более крутой.

23

24.

Наклон кривой AD:влияние эффекта

реального богатства

LM(МS1,Р1)

LM(МS1,Р2)

i

Падение уровня цен ведет

i1

не только к росту реального

предложения денег (сдвиг вправо i2'

i2

кривой LM), что приводит к

падению ставки процента и росту

инвестиционных расходов, но и к

увеличению реального богатства

домохозяйств и поэтому росту

Р

потребительских расходов (сдвиг

вправо кривой IS).

Р1

Чувствительность совокупных

расходов и поэтому совокупного Р

2

выпуска к изменению уровня цен

становится больше кривая AD

становится более пологой.

A

В'

В

IS(С2)

IS(С1)

Y1 Y2 Y2'

Y

A

В'

B

AD'

AD

Y1 Y2 Y2'

Y

24

25.

Некоторые выводыЭффективность

фискальной монетарной

политики

политики

Наклон

IS

Наклон

LM

Наклон

AD

mult A

более

пологий

-

более

пологий

растет

растет

b

более

пологий

-

более

пологий

снижается

растет

k

-

более

крутой

более

крутой

снижается

снижается

-

более

пологий

более

крутой

растет

снижается

h

25

26. Сдвиги кривой AD

Кривая AD сдвигается под воздействием неценовых факторов,влияющих на величину совокупных расходов при всех уровнях

цен. К сдвигам кривой приводят изменения:

автономных потребительских C и автономных инвестиционных

расходов I из-за изменения уверенности домохозяйств и фирм

относительно будущего (consumer and business confidence);

инструментов

фискальной

политики,

таких

как

государственные закупки G, аккордные налоги Tx,

трансфертные платежи Tr;

инструментов монетарной политики, приводящих к изменению

номинального предложения денег MS. Однако

меры фискальной политики

обусловливают

горизонтальный сдвиг

кривой AD – вправо при

стимулирующей и влево – при

сдерживающей политике

меры монетарной политики

соответствуют

вертикальному сдвигу

кривой AD – вверх при

стимулирующей и вниз – при

26

сдерживающей политике

27. Фискальная политика и сдвиг кривой AD

Предположим фискальную экспансию(например, увеличение G).

Чтобы

сохранилось

равновесие

товарного рынка (АEр = Y )

при жестком уровне цен (Р1),

выпуск должен увеличиться от Y1

до Y2 (движение из т.А в т. В).

но при гибких ценах, уровень цен

должен вырасти от Р1 до Р2, что

нейтрализует увеличение выпуска

из-за роста G, так как повысит

ставку процента i, что полностью

вытеснит частные инвестиции

выпуск вернется на исходный

уровень Y1 (движение из т.А в т.C).

Фискальная политика соответствует

горизонтальному сдвигу кривой AD.

i

В

i2

i1

Р

Р2

Р1

LM

A

IS(G2)

IS(G1)

Y1 Y2

Y

C

A

В

AD(G2)

AD(G1)

27

Y1 Y2

Y

28. Монетарная политика и сдвиг кривой AD

M SLM(МS1 /Р1) =

LM(МS2 /Р2)

Предположим, предложение денег

при жестком уровне цен Р1 это

приведет к тому, что i AEP Y (дo

S /P )

LM(M

2

1

A

Y2) реальный MD , что уравняет i2

реальный MD с возросшим реальным МS и

восстановит равновесие денежного рынка i1

B

(движение из точки А в точку B).

IS

при гибких ценах возросшее номинальY1 Y2

Y

ное МS при исходном уровне выпуска (Y1) Р

приведет

к

росту

реального

МS:

(МS2/Р1)>(МS1/Р1) = избыточное предложеC

ние денег, что должно быть нейтра- Р2

лизовано ростом P (до Р2) реальное МS

В

будет падать до исходного уровня Р1

A

S )

S

S

AD(М

2

(М 2/Р2=М 1/Р1) пока не станет равным

S

AD(М 1)

реальному MD (движение из т.А в т.C).

Y1 Y2

Y

Уровень цен изменится точно в такой же пропорции

как номинальное MS ( P% = M%) (= нейтральность денег). 28

Монетарная политика соответствует вертикальному сдвигу AD.

i

29. Точки вне кривой AD

Все точки, которые лежат вне кривой совокупного спроса,означают неравновесие товарного рынка. Поэтому в каждой

точке вне кривой AD происходит давление в сторону изменения

ситуации и достижения равновесия за счет изменения

товарных запасов фирм.

В любой точке справа от кривой AD (точка С) ситуация

избыточного предложения товаров и услуг ESG: их произведено

слишком много по отношению к спросу на них при уровне цен Р2

непредвиденное увеличение запасов непроданной продукции

(Iun ) сокращение объема выпуска (Y до Y2).

В любой точке слева от кривой AD Р

(точка D) ситуация избыточного спроса

на товары и услуги EDG: их

В С

Р

2

произведено

слишком

мало

по

ESG

отношению к спросу на них при уровне

EDG

Р1

А

цен Р1, поэтому товарные запасы

D

AD

сокращаются

(Iun )

фирмы

29

увеличивают объем выпуска (Y до Y1).

Y2 Y1

Y