Финансы

ФинансыПохожие презентации:

Финансовый рынок: ключевые тренды

1.

Финансовый рынок:ключевые тренды

Павел Самиев

генеральный директор аналитического агентства БизнесДром

2017

1

2.

23.

34.

45.

56.

67.

78.

89.

910.

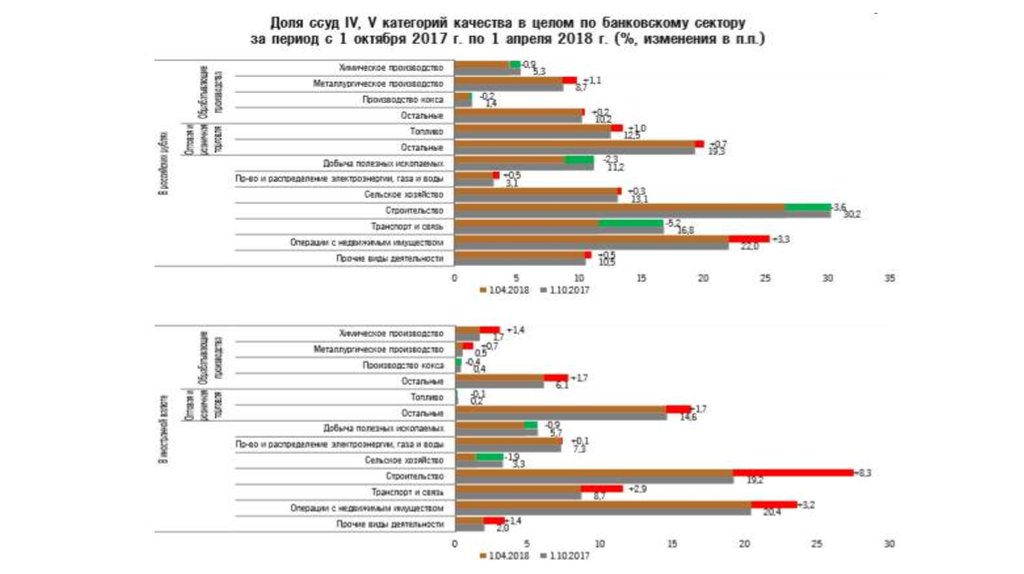

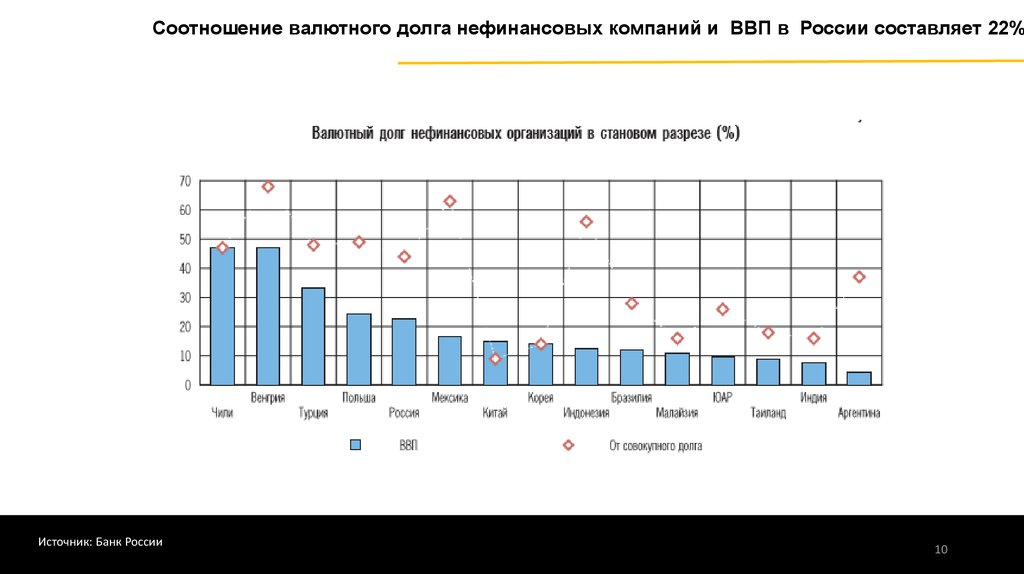

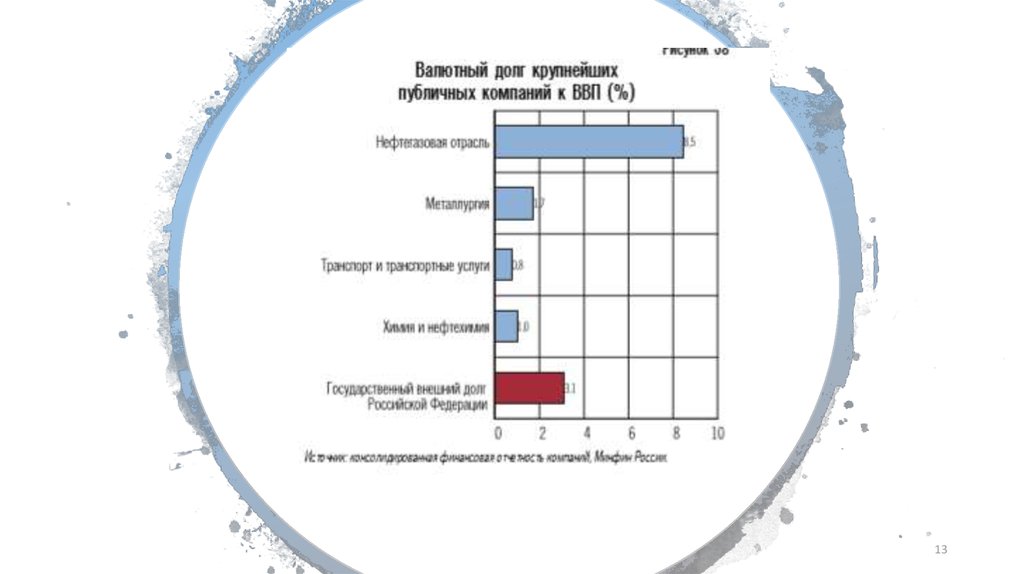

Соотношение валютного долга нефинансовых компаний и ВВП в России составляет 22%Источник: Банк России

10

11.

Источник: Банк России11

12.

Источник: Банк России12

13.

Источник: Банк России13

14.

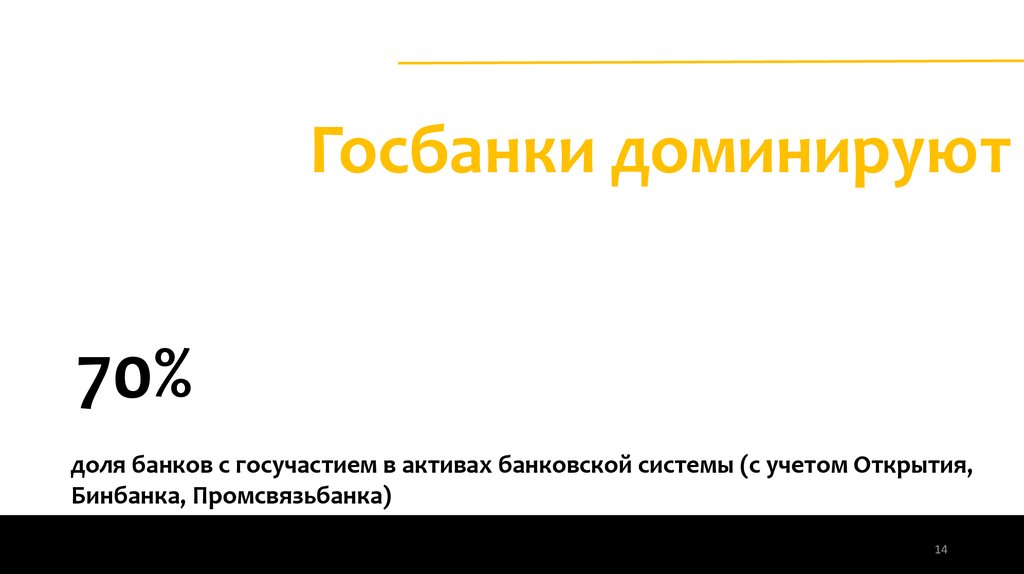

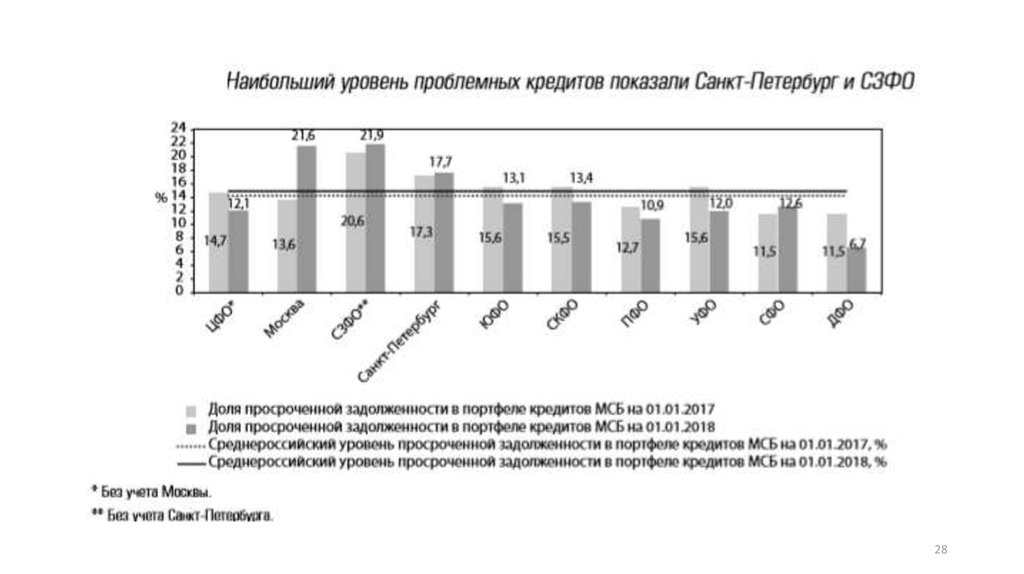

Госбанки доминируют70%

доля банков с госучастием в активах банковской системы (с учетом Открытия,

Бинбанка, Промсвязьбанка)

14

15.

Банковский сектор концентрируется в пользу госбанковКонцентрация банковских активов в России усиливается в пользу банков с участием государства.

Доля топ-15 банков с госучастием* (по размеру активов на 01.01.2017) в активах банковской

системы составляла в 2008 году 51,2%, в 2012 году – 56,4%, в 2016 – уже более 66%.

Доля банков с участием нерезидентов устойчиво сокращается. Доля банков со 100%-м

иностранным участием среди банков топ-30 по активам составляла 6,1% в 2008 году (6 банков),

4,6% в 2012 году (5 банков), и снизилась до 3,8% по итогам 2016 года

Процентная маржа в целом по системе – 4,4%. Без учета госбанков – менее 3,5%. Более 75%

прибыли сектора – у госбанков.

15

16.

17.

1718.

1819.

1920.

21.

2122.

2223.

Размер кредитного портфеляМСП:

Более 4 трлн руб.

23

24.

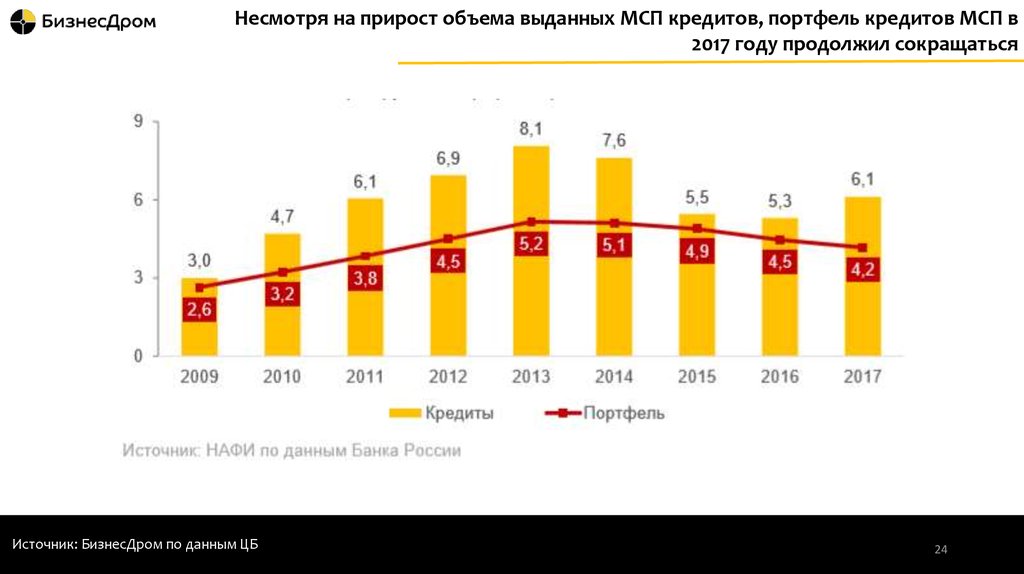

Несмотря на прирост объема выданных МСП кредитов, портфель кредитов МСП в2017 году продолжил сокращаться

Источник: БизнесДром по данным ЦБ

24

25.

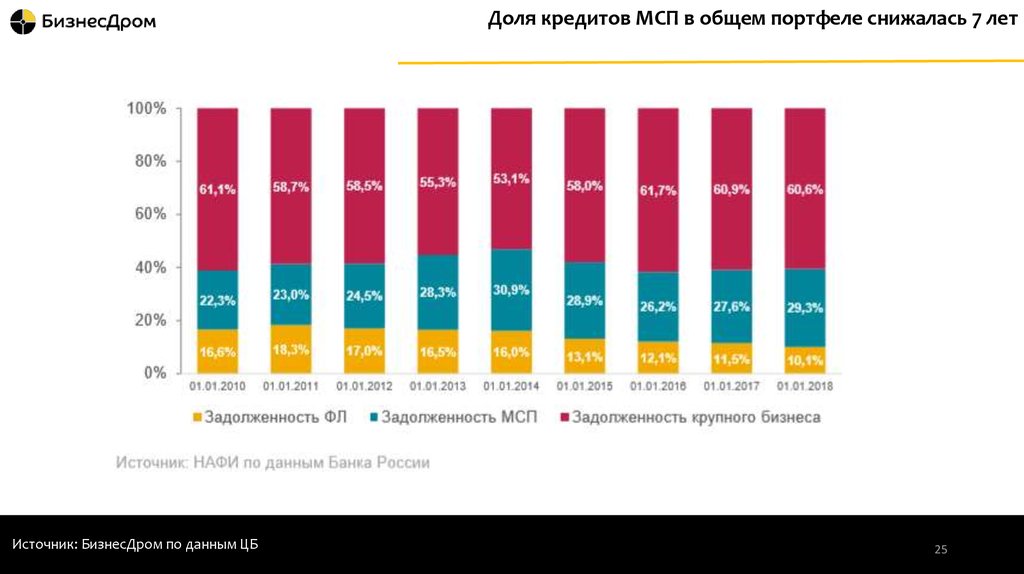

Доля кредитов МСП в общем портфеле снижалась 7 летИсточник: БизнесДром по данным ЦБ

25

26.

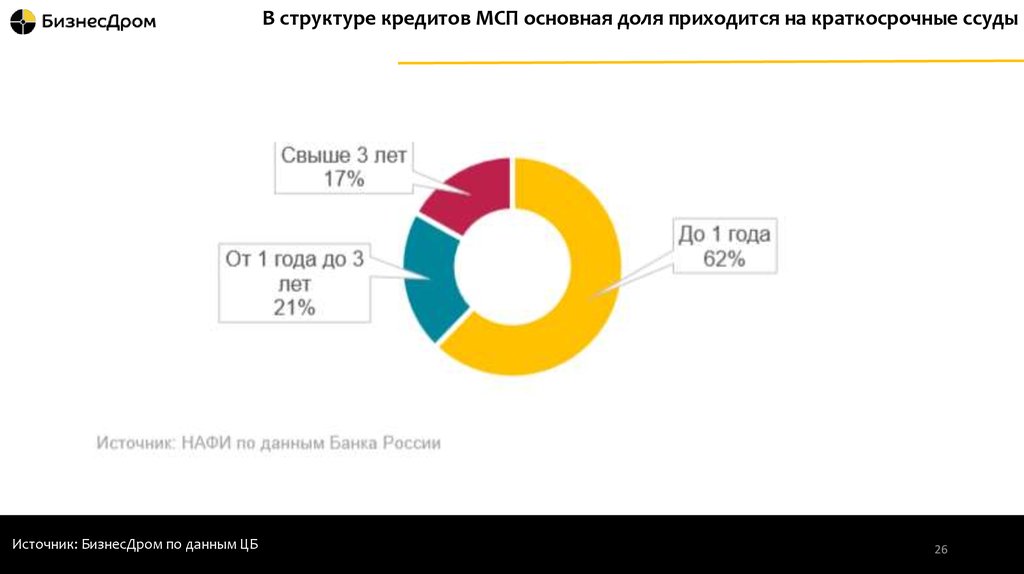

В структуре кредитов МСП основная доля приходится на краткосрочные ссудыИсточник: БизнесДром по данным ЦБ

26

27.

Уровень просроченной задолженности по МСП остается гораздо выше корпоративногоИсточник: БизнесДром по данным ЦБ

27

28.

2829.

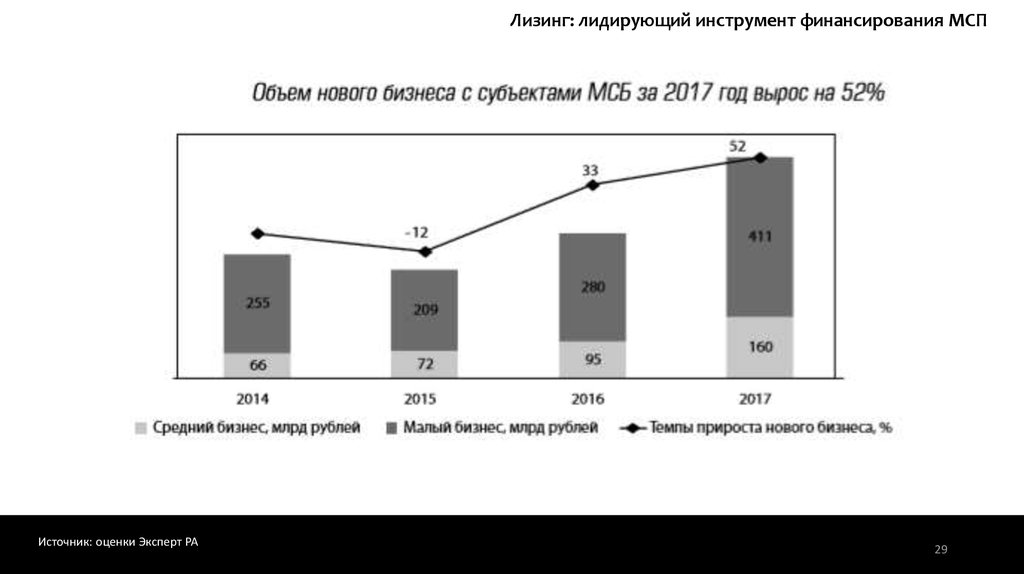

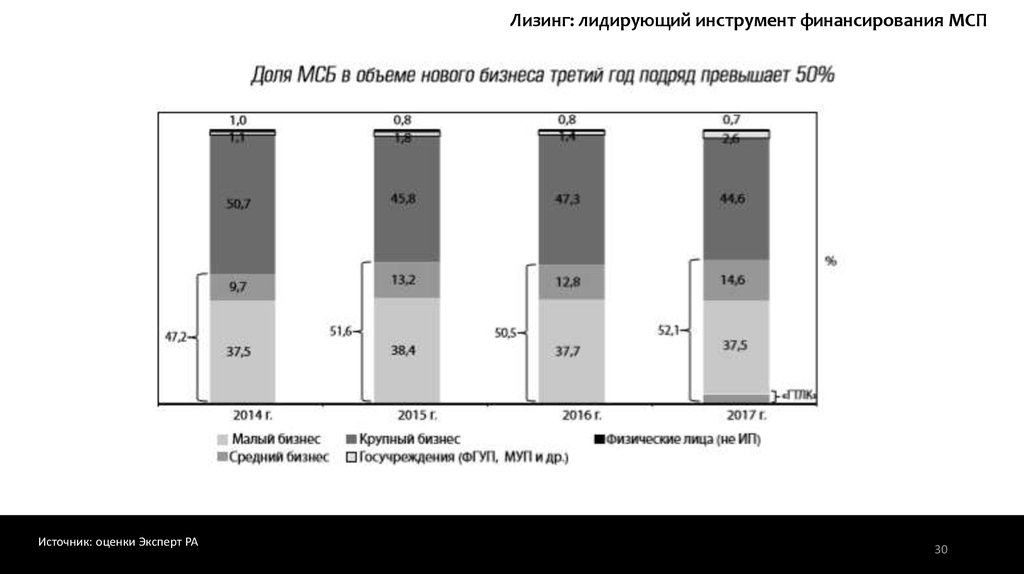

Лизинг: лидирующий инструмент финансирования МСПИсточник: оценки Эксперт РА

29

30.

Лизинг: лидирующий инструмент финансирования МСПИсточник: оценки Эксперт РА

30

31.

3132.

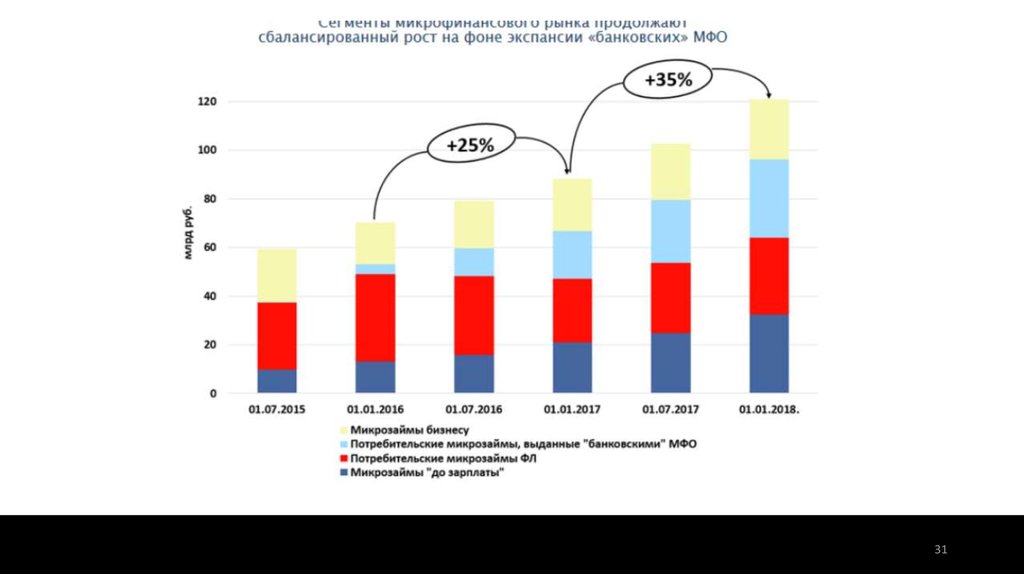

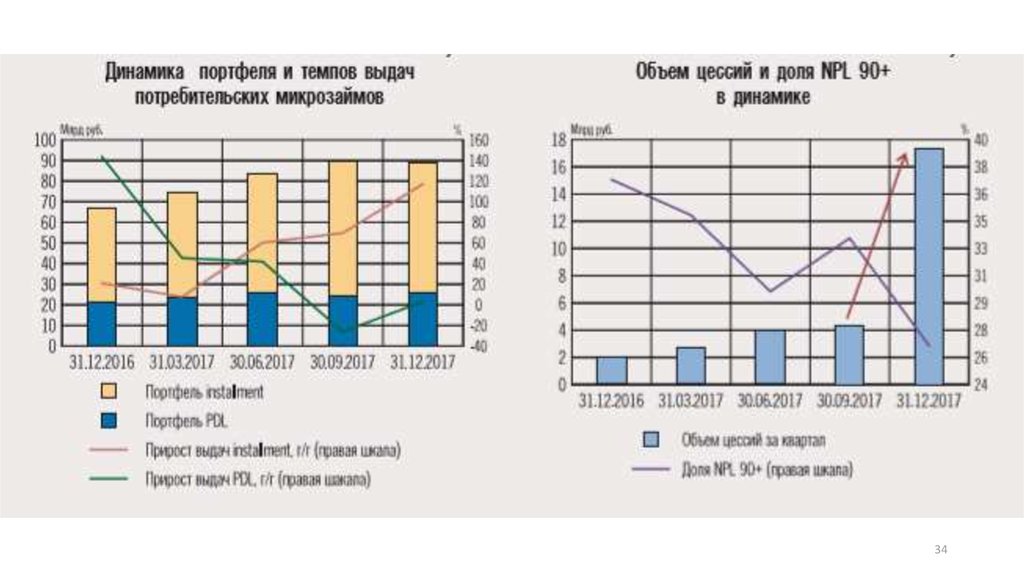

За 2017 год портфель МФО вырос с 88 до 121 млрд рублей(+35%)Однако рост связан с накоплением проблемных долгов на балансах МФО (около 15 млрд рублей, или

половина прироста), а также с активностью крупнейшей «банковской» МФО, доля которой на конец 2017

года составляет около 25% рынка.

концентрация портфеля на топ-20 и топ-100 МФО за 2017 год увеличилась на 10–15 п. п. и составила около

55 и 82% соответственно.

Наибольший рост (+50%) был характерен для портфеля микрозаймов «до зарплаты».

Портфель потребительских микрозаймов физическим лицам вырос на 40%, а без учета «банковских» МФО

только на 13%.

Регулирование микрозаймов «до зарплаты» как наиболее социально чувствительного сегмента

ожидаемо ужесточается.

Озвученный регулятором курс на постепенное снижение предела всех начислений с 3Х до 1,5Х и

процентной ставки по краткосрочным микрозаймам с 2 до 1% в день при одновременном запрете

пролонгаций окажет существенное давление на рентабельность большинства МФО, оперирующих в этом

сегменте.

Объявленные меры призваны защитить права заемщиков, а также снизить риск-аппетиты МФО и сместить

фокус их деятельности на более качественный рост. По аналогии с ужесточением регулирования рынка

потребительских кредитов в части резервов регулятор вводит похожие меры на рынке МФО во избежание

его перегрева

32

33.

Ужесточение регулирования рынка МФО способно привести к росту количества и активности нелегальныхкомпаний.

За 9 месяцев 2017 года Банком России были выявлены 1 132 работающие вне правового поля компании против

порядка 1 400 за аналогичный период 2016-го.

Повышение регулятивной нагрузки в 2015–2018 годах привело к снижению маржинальности микрофинансового

бизнеса и повышению порога для входа на рынок для новых МФО. За последние два года число компаний в

микрофинансовом реестре Банка России сократилось с 3,6 до 2,2 тыс.

более половины компаний в сегменте «до зарплаты» будут уязвимы из-за изменений в регулировании.

по итогам 2018 года размер портфеля МФО превысит 140 млрд рублей.

Драйверами роста по-прежнему будут выступать сегменты рынка, связанные с выдачей микрозаймов ФЛ, причем в

зависимости от степени вводимых законодательных ограничений для сегмента займов «до зарплаты»

значительное количество его игроков может переориентироваться на предоставление более долгосрочных

потребительских займов (Installment loans) или уйти.

В результате в 2018 году рост портфеля МФО будет обеспечен за счет сегмента потребительских займов ФЛ, что

позволит рынку увеличиться на 20%.

33

34.

3435.

3536.

3637.

38.

39.

40.

41. Страховые премии в 2017 году выросли на 8,4%

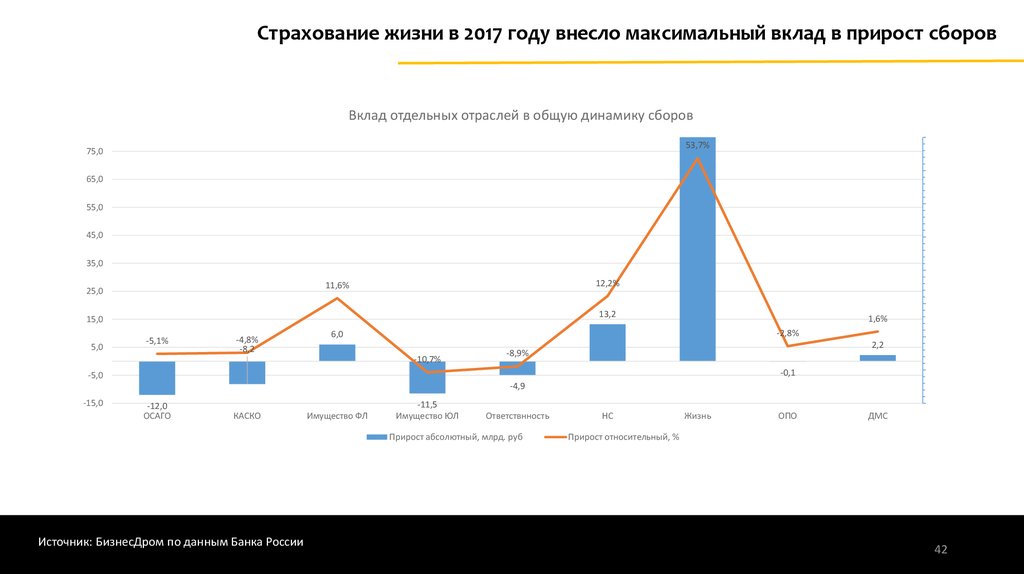

Динамика страхового рынка в 2013-2017гг., млрд руб.1 400,0

1 279,0

1 200,0

1 000,0

1 180,6

1 023,8

987,8

904,9

812,5

800,0

600,0

400,0

200,0

0,0

2012

2013

2014

Сборы

2015

2016

Источник: БизнесДром по данным Банка России

2017

41

42.

Страхование жизни в 2017 году внесло максимальный вклад в прирост сборовВклад отдельных отраслей в общую динамику сборов

60,0%

53,7%

75,0

50,0%

65,0

55,0

40,0%

45,0

30,0%

35,0

20,0%

12,2%

11,6%

25,0

10,0%

13,2

15,0

5,0

-5,1%

-4,8%

-8,2

1,6%

-2,8%

6,0

-10,7%

2,2

-8,9%

-10,0%

-0,1

-5,0

0,0%

-4,9

-15,0

-12,0

ОСАГО

КАСКО

Имущество ФЛ

-11,5

Имущество ЮЛ

-20,0%

Ответствнность

Прирост абсолютный, млрд. руб

Источник: БизнесДром по данным Банка России

НС

Жизнь

ОПО

ДМС

Прирост относительный, %

42

43.

Страховой рынок трансформировался по структуре и каналамБанковский канал - более 40% продаж

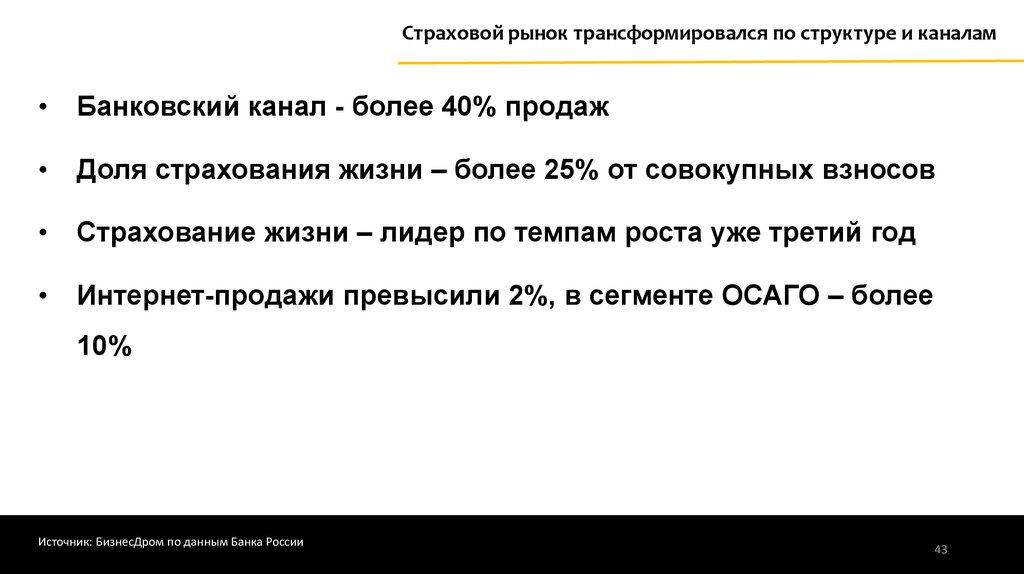

Доля страхования жизни – более 25% от совокупных взносов

Страхование жизни – лидер по темпам роста уже третий год

Интернет-продажи превысили 2%, в сегменте ОСАГО – более

10%

Источник: БизнесДром по данным Банка России

43

44.

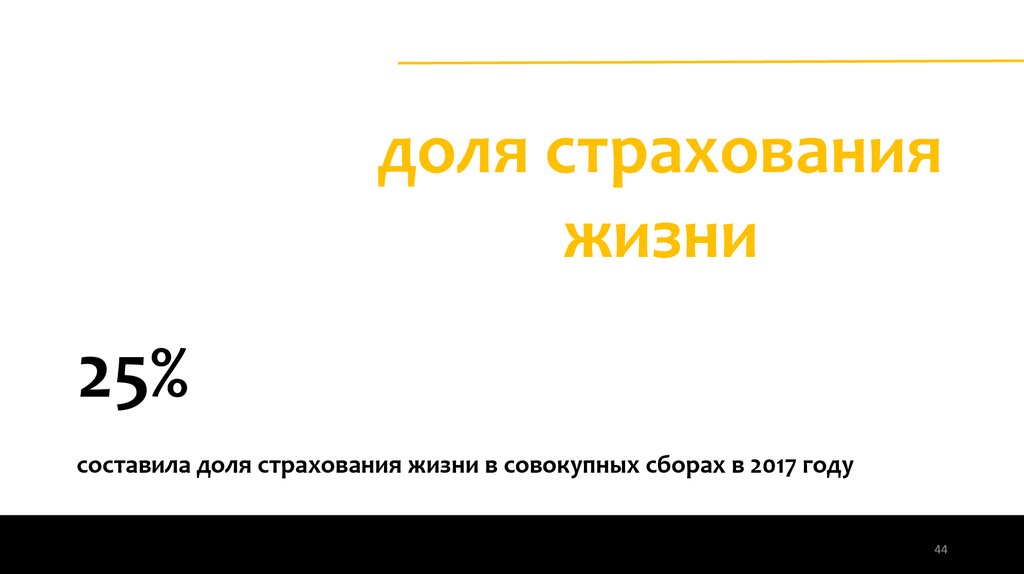

доля страхованияжизни

25%

составила доля страхования жизни в совокупных сборах в 2017 году

44

45.

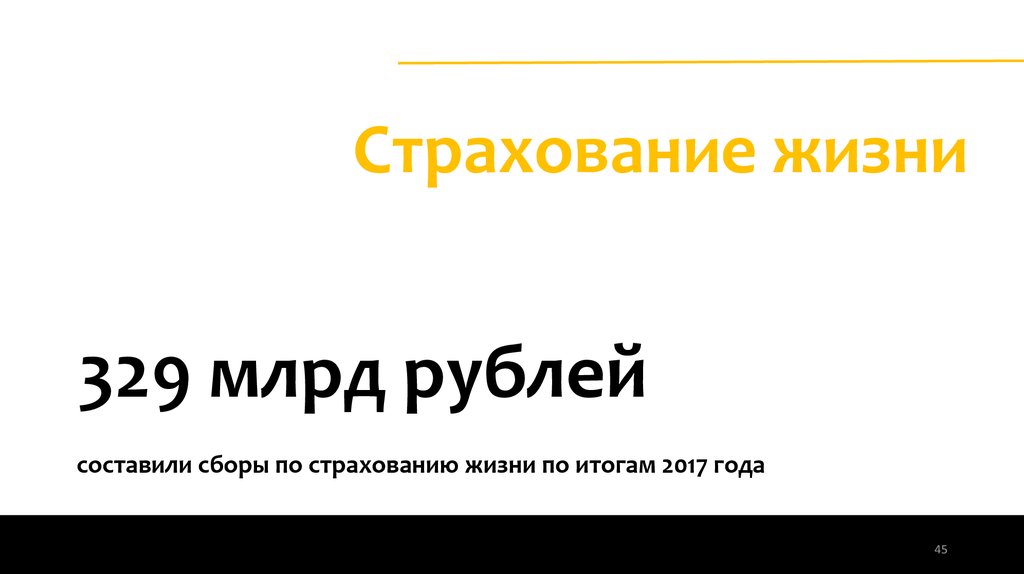

Страхование жизни329 млрд рублей

составили сборы по страхованию жизни по итогам 2017 года

45

46.

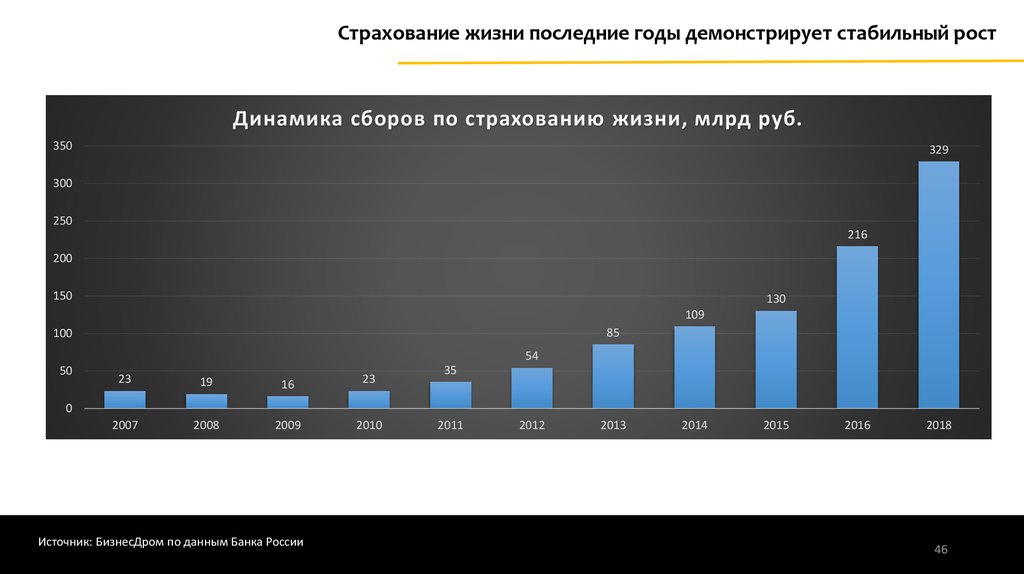

Страхование жизни последние годы демонстрирует стабильный ростДинамика сборов по страхованию жизни, млрд руб.

350

329

300

250

216

200

150

130

109

85

100

54

50

23

19

16

23

2007

2008

2009

2010

35

0

Источник: БизнесДром по данным Банка России

2011

2012

2013

2014

2015

2016

2018

46

47.

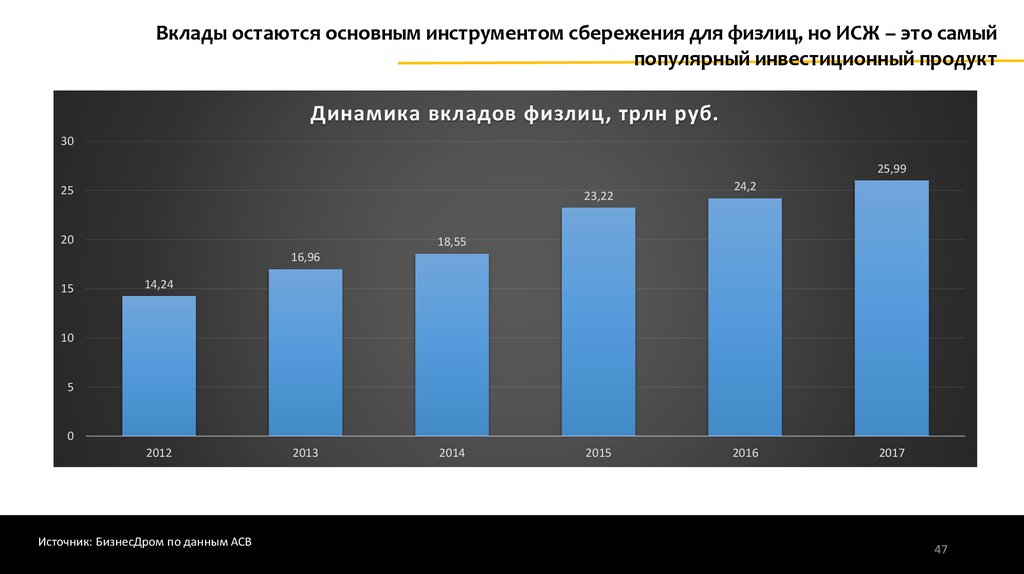

Вклады остаются основным инструментом сбережения для физлиц, но ИСЖ – это самыйпопулярный инвестиционный продукт

Динамика вкладов физлиц, трлн руб.

30

25,99

25

23,22

20

24,2

18,55

16,96

15

14,24

10

5

0

2012

Источник: БизнесДром по данным АСВ

2013

2014

2015

2016

2017

47

48.

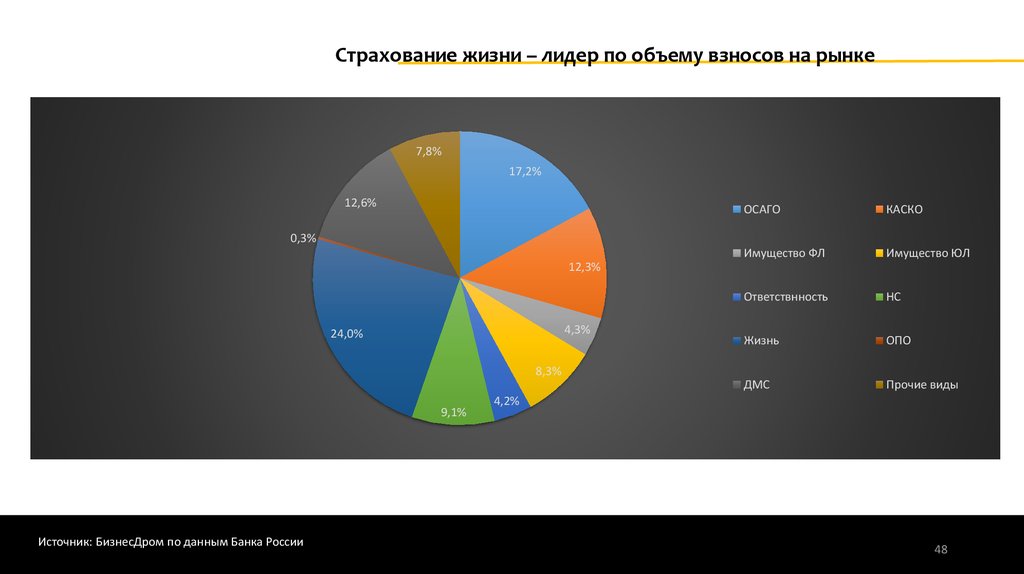

Страхование жизни – лидер по объему взносов на рынке7,8%

17,2%

12,6%

ОСАГО

КАСКО

Имущество ФЛ

Имущество ЮЛ

Ответствнность

НС

Жизнь

ОПО

ДМС

Прочие виды

0,3%

12,3%

4,3%

24,0%

8,3%

9,1%

Источник: БизнесДром по данным Банка России

4,2%

48

49. Доля страхования жизни превысила четверть рынка

Структура портфеля в 2016 г.Структура портфеля в 2017 г.

1,8%

7,4%

12,5%

17,4%

ОСАГО

21,2%

КАСКО

0,3%

Имущество ФЛ

ОСАГО

10,9%

КАСКО

Имущество ФЛ

0,2%

Имущество ЮЛ

Имущество ЮЛ

Ответствнность

19,5%

15,5%

12,7%

НС

НС

Жизнь

Жизнь

ОПО

25,9%

4,5%

ДМС

4,7%

9,8%

5,0%

9,7%

Ответствнность

ОПО

ДМС

7,5%

Прочие виды

9,5%

3,9%

Источник: БизнесДром по данным Банка России

Прочие виды

49

50. Банковский канал – основной для страховщиков жизни

Структура продаж на страховом рынке и рынке страхования жизнив 2017 году

100%

0%

4%

90%

80%

26%

70%

60%

87%

30%

50%

40%

30%

11%

20%

10%

29%

6%

4%

2%

страхование жизни2

0%

весь страховой рынок

без посредников

брокеры и др. юрлица

агенты

банки

автосалоны

Источник: БизнесДром по данным Банка России

50

51.

банкострахование41%

составила доля банковского канала в продажах страховщиков в 2017 году

51

52. Банковский канал обогнал агентский

Структура каналов продаж50,0%

43,7%

43,4%

45,0%

41,7%

Доля автосалонов

41,2%

38,6%

40,0%

Доля

банкострахования

35,2%

35,0%

33,0%

30,0%

25,0%

23,4%

Доля других

юридических лиц

25,8%

24,4%

Доля страховых

брокеров

Доля агентов (ФЛ, ИП)

20,0%

17,1%

16,4%

15,0%

15,3%

11,4%

11,0%

9,3%

10,0%

5,0%

Доля страховых

организаций

14,3%

13,7%

6,7%

4,1%

4,1%

4,0%

0,7%

4,0%

3,9%

0,6%

3,9%

Доля нестраховых

посредников

5,7%

3,7%

3,7%

0,5%

3,6%

1,7%

0,4%

0,3%

0,0%

2013

2014

2015

2016

2017

Источник: БизнесДром по данным Банка России

52

53.

Комиссионное вознаграждение в СЖ заметно снизилосьКомиссия, % от

страховых

взносов

2012 г.

2013 г.

2014 г.

2015 г.

2016 г.

2017 г.

Страхование

жизни

45%

51%

36%

27%

19%

17%

Страхование от

НС и болезней

53%

53%

51%

42%

44%

50%

Страхование

автокаско

19%

19%

18%

18%

26%

22%

Страхование

прочего

имущества юрлиц

16%

15%

15%

14%

17%

17%

Страхование

прочего

имущества

граждан

22%

31%

36%

39%

44%

41%

Источник: БизнесДром по данным ЦБ

53

54.

доля комиссионных доходовбанков

20%

Составила доля комиссионных доходов в структуре – процентных и

комиссионных - доходов банков в 2017 году (в 2011 году она составляла 11%)

54

55.

Коэффициент выплат по ОСАГО растет с ускорениемДинамика уровня выплат в ОСАГО

100,0%

90,0%

88,7%

80,0%

73,3%

70,0%

60,0%

57,6%

59,8%

50,0%

56,5%

40,0%

30,0%

20,0%

10,0%

0,0%

2013

2014

2015

2016

2017*

• Коэффициент выплат по ОСАГО в первом квартале 2017 года преодолел 100% барьер

• Принятие закона о приоритете «натурального возмещения» потенциально снизит убытки от деятельности

автоюристов-мошенников, но, в то же время, стимулирует рост показателя в части завышения стоимости

ремонта СТО

Источник: БизнесДром по данным Банка России

55

56.

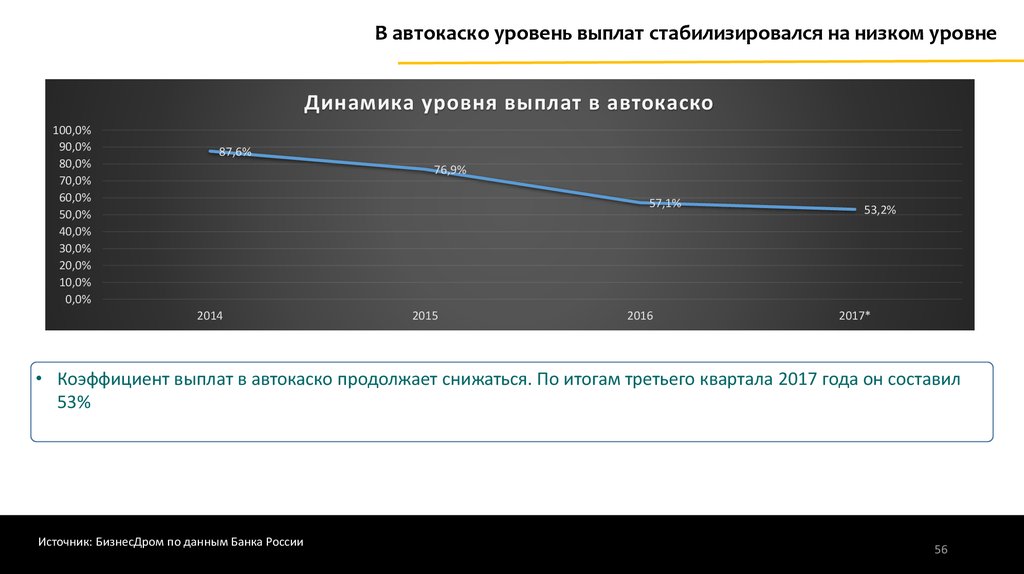

В автокаско уровень выплат стабилизировался на низком уровнеДинамика уровня выплат в автокаско

100,0%

90,0%

80,0%

70,0%

60,0%

50,0%

40,0%

30,0%

20,0%

10,0%

0,0%

87,6%

76,9%

57,1%

2014

2015

2016

53,2%

2017*

• Коэффициент выплат в автокаско продолжает снижаться. По итогам третьего квартала 2017 года он составил

53%

Источник: БизнесДром по данным Банка России

56

57.

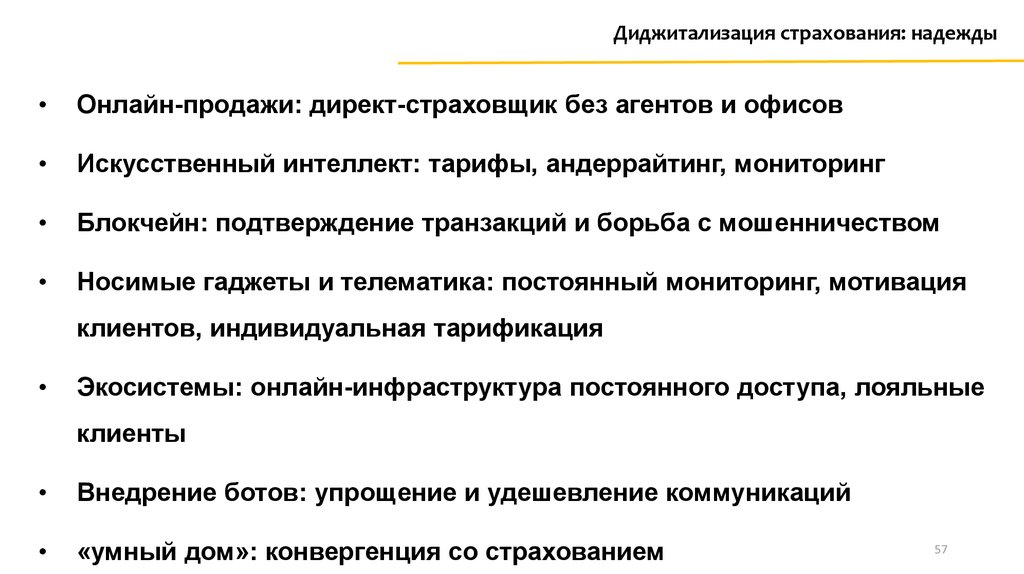

Диджитализация страхования: надеждыОнлайн-продажи: директ-страховщик без агентов и офисов

Искусственный интеллект: тарифы, андеррайтинг, мониторинг

Блокчейн: подтверждение транзакций и борьба с мошенничеством

Носимые гаджеты и телематика: постоянный мониторинг, мотивация

клиентов, индивидуальная тарификация

Экосистемы: онлайн-инфраструктура постоянного доступа, лояльные

клиенты

Внедрение ботов: упрощение и удешевление коммуникаций

Источник: БизнесДром по данным Банка России

«умный дом»: конвергенция со страхованием

57

58.

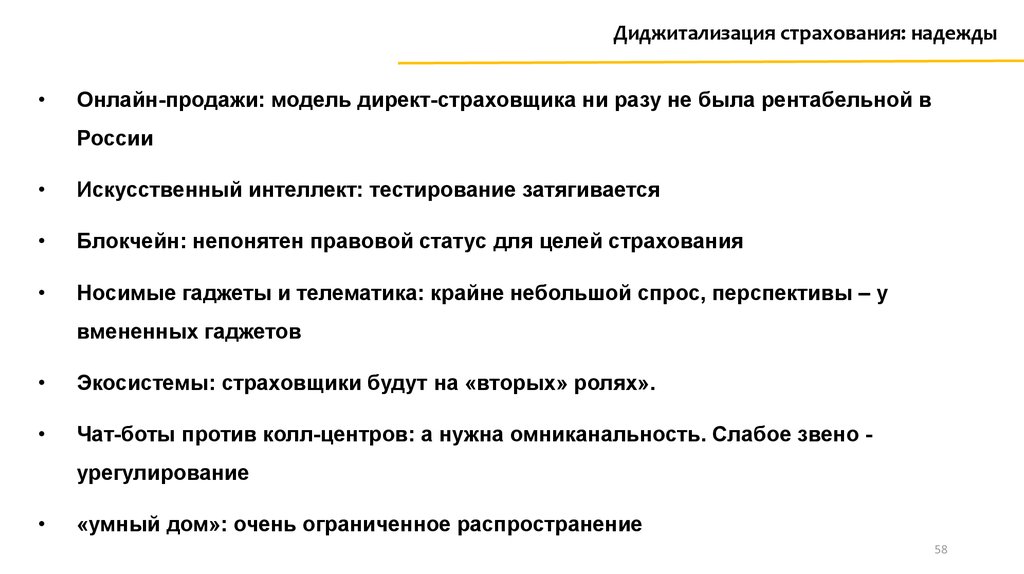

Диджитализация страхования: надеждыОнлайн-продажи: модель директ-страховщика ни разу не была рентабельной в

России

Искусственный интеллект: тестирование затягивается

Блокчейн: непонятен правовой статус для целей страхования

Носимые гаджеты и телематика: крайне небольшой спрос, перспективы – у

вмененных гаджетов

Экосистемы: страховщики будут на «вторых» ролях».

Чат-боты против колл-центров: а нужна омниканальность. Слабое звено урегулирование

«умный дом»: очень ограниченное распространение

Источник: БизнесДром по данным Банка России

58

59.

Источник: БизнесДром по данным Банка России59

60.

На фоне отсутствия новых источников поступлений пенсионных средствзамедление темпов роста рынка НПФ продолжилось.

Темп прироста пенсионных накоплений снизился с 23,9 до 14,3%, пенсионные

резервы прибавили 8% вместо 10,6% годом ранее. Сдерживающее влияние на

динамику рынка оказали уменьшение притока пенсионных накоплений по итогам

переходной кампании, а также низкая доходность пенсионных накоплений (4,1%) и

пенсионных резервов (4,3%), что было обусловлено отрицательной переоценкой

активов НПФ, связанных с санированными банками. Очередной год без

поступления в пенсионную систему новых средств привел к обострению

конкуренции между НПФ, в результате чего укрепить позиции на рынке удалось

прежде всего фондам, связанным с крупными государственными банками.

Источник: БизнесДром по данным Банка России

60

61.

Консолидация рынка в руках крупных государственных и квазигосударственных фондов создаетриски для деятельности небольших частных игроков.

Крупные государственные фонды обладают большими ресурсами для привлечения клиентов, что

приводит к неравному доступу к клиентской базе. Кроме того, фонды сталкиваются с повышением

регулятивных требований Банка России

Без реформирования пенсионной системы рынок НПФ ждет стагнация.

В 2018 году продолжится инерционное развитие рынка. Рост будет в основном обеспечен за счет

инвестиционного дохода: по нашим прогнозам, пенсионные накопления увеличатся на 9–11%,

пенсионные резервы – на 6–7%. В 2018-м предстоит решить вопрос относительно дальнейшего

развития рынка, однако уровень неопределенности вокруг концепции ИПК, призванной заменить

действующую систему, по-прежнему высок: обсуждение и принятие закона отложены на вторую

половину нынешнего года, до сих пор не обозначены ключевые параметры новой системы.

сохраняется острая необходимость принятия данной концепции в том или ином виде: НПФ

нуждаются в новых механизмах поступления «длинных» пенсионных средств, которые позволили

бы повысить эффективность функционирования рынка НПФ в рамках пенсионной системы страны.

Источник: БизнесДром по данным Банка России

61

62.

Источник: БизнесДром по данным Банка России62

63.

Источник: БизнесДром по данным Банка России63

64.

Источник: БизнесДром по данным Банка России64

65.

p.samiev@bizdrom.comПавел Самиев

генеральный директор аналитического агентства БизнесДром

2017

65